Perspectivas del mercado de gestión de imágenes médicas:

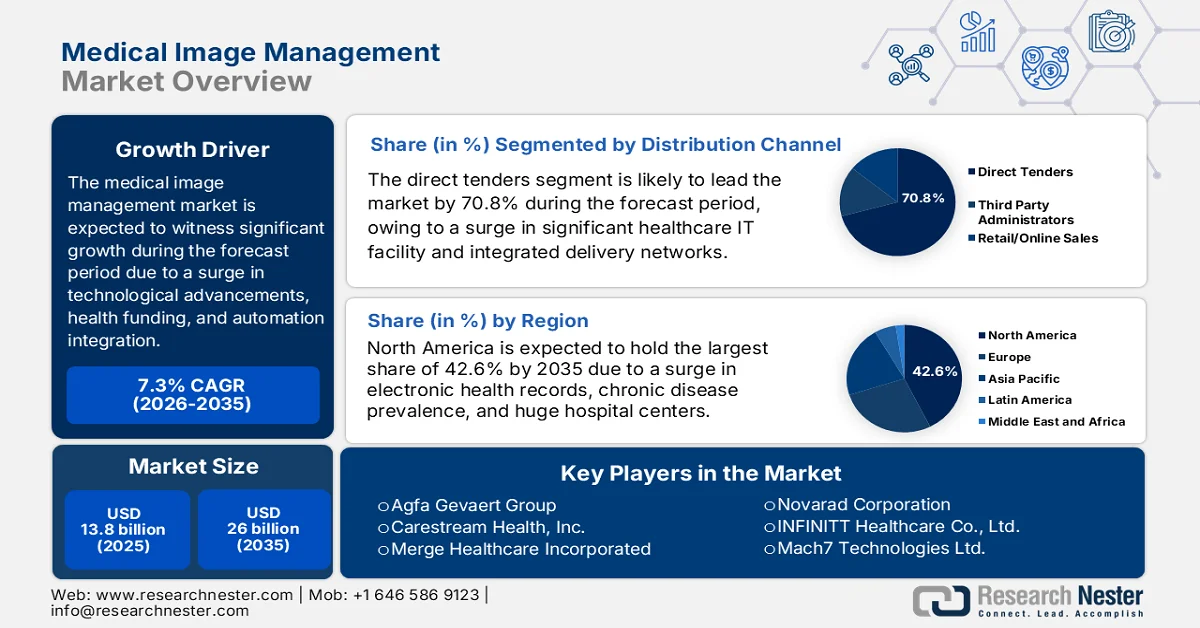

El mercado de gestión de imágenes médicas alcanzó un valor superior a los 13.800 millones de dólares en 2025 y se prevé que llegue a los 26.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la gestión de imágenes médicas será de 14.800 millones de dólares.

El mercado global de gestión de imágenes médicas está experimentando una profunda transformación, impulsada por la convergencia tecnológica, la evolución de los modelos de prestación de atención médica, los cambios estructurales en la financiación internacional de la salud, el aumento de la adopción de la nube y la integración de la IA, y el enfoque en modelos de atención basados en el valor. Según las estadísticas oficiales publicadas por la NLM en enero de 2024, la utilización del modelo de IA alcanzó una precisión diagnóstica del 93,8 % para la detección de la mutación V600E del homólogo B1 del oncogén viral del sarcoma murino v-raf en carcinomas colorrectales. Además, investigadores han desarrollado un sistema de IA para el diagnóstico de la neumonía por coronavirus, con una precisión del 92,4 %, una especificidad del 91,1 % y una sensibilidad del 94,9 %. Por lo tanto, gracias a estos beneficios derivados de la utilización de la IA, el mercado se expande continuamente en diferentes países.

Además, la consolidación de imágenes empresariales, la integración de la automatización en el flujo de trabajo, el aumento en la adopción de arquitecturas nativas de la nube, la expansión de los diagnósticos remotos y de teleradiología, y el auge de las herramientas de procesamiento del lenguaje natural son algunas de las tendencias responsables del auge del mercado global de gestión de imágenes médicas. Según un artículo publicado por la NLM en diciembre de 2023, la tecnología de automatización ha demostrado ser accesible para la población de pacientes, especialmente en el seguimiento de cataratas, donde se puede reducir en casi un 60 % el número de pacientes que requieren una consulta médica. Asimismo, la integración del aprendizaje automático está estrechamente ligada a la resonancia magnética (RM) para garantizar una mayor duración de las exploraciones, la dependencia del operador y la simplificación de los flujos de trabajo complejos. Esto ha dado como resultado un aumento en la cadena de suministro de RM a nivel mundial, lo que repercute positivamente en el crecimiento del mercado.

Análisis mundial de exportaciones e importaciones de resonancia magnética en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Alemania | 1.700 millones | 685 millones |

Porcelana | 1.0 mil millones | - |

A NOSOTROS | 939 millones | 832 millones |

Países Bajos | - | 497 millones |

Valoración del comercio mundial | 5.9 mil millones | |

Cuota de comercio mundial | 0,026% | |

Complejidad del producto | 1.31 | |

Fuente: OEC

Clave Gestión de imágenes médicas Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

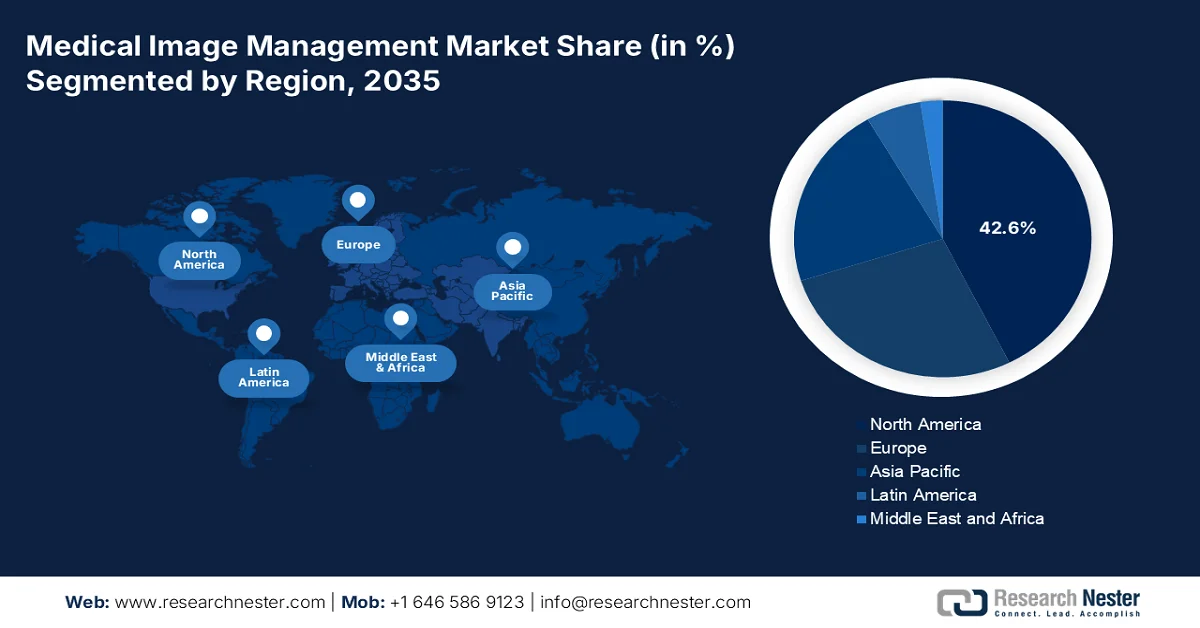

- Se prevé que el mercado norteamericano de gestión de imágenes médicas alcance una cuota del 42,6 % para 2035, debido a la infraestructura de TI avanzada, la adopción generalizada de los registros electrónicos de salud y la creciente carga de enfermedades crónicas.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido en el período de pronóstico, impulsado por la rápida modernización de la atención médica, la creciente adopción de la salud digital y el envejecimiento de la población.

Información sobre el segmento:

- Se prevé que el segmento de licitaciones directas en el mercado de gestión de imágenes médicas alcance una cuota del 70,8 % para 2035, impulsado por la naturaleza intensiva en capital de la adquisición de TI para el sector sanitario y los procesos de adquisición estructurados.

- Se prevé que el subsegmento de radiología acapare la segunda mayor cuota de mercado durante el período de pronóstico, impulsado por el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y los continuos avances tecnológicos.

Principales tendencias de crecimiento:

- Aumento en el volumen de imágenes médicas

- Enfoque en las estrategias de modernización del gobierno

Principales desafíos:

- Preocupaciones sobre la seguridad y la privacidad de los datos

- Escasez de mano de obra y deficiencias en las habilidades técnicas.

Principales actores: McKesson Corporation (EE. UU.), GE HealthCare (EE. UU.), Siemens Healthineers AG (Alemania), Koninklijke Philips NV (Países Bajos), FUJIFILM Holdings Corporation (Japón), Agfa-Gevaert Group (Bélgica), Carestream Health, Inc. (EE. UU.), Merge Healthcare Incorporated (EE. UU.), Sectra AB (Suecia), Novarad Corporation (EE. UU.), INFINITT Healthcare Co., Ltd. (Corea del Sur), Mach7 Technologies Ltd. (Australia), Visage Imaging, Inc. (EE. UU.), Bridgehead Software (Reino Unido), Hyland Software, Inc. (EE. UU.), Optum, Inc. (EE. UU.), RamSoft, Inc. (Canadá), Toshiba Medical Systems Corporation (Japón), Samsung Medison Co., Ltd. (Corea del Sur), Canon Medical Systems Corporation (Japón), Hitachi Ltd. (Japón), AZmed (Francia).

Global Gestión de imágenes médicas Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 13.800 millones de dólares

- Tamaño del mercado en 2026: 14.800 millones de dólares

- Tamaño de mercado proyectado: 26 mil millones de dólares para 2035.

- Previsiones de crecimiento: 7,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 30 March, 2026

Mercado de gestión de imágenes médicas: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del volumen de imágenes médicas: Este es uno de los principales impulsores del mercado de gestión de imágenes médicas, atribuido al aumento de enfermedades raras, la innovación tecnológica y el incremento en la utilización de imágenes per cápita. Según las estadísticas oficiales publicadas por el NCBI en junio de 2025, se ha observado un crecimiento continuo en las unidades de TC, pasando de 419 a 560 entre 2022 y 2023, impulsado por la demanda de un análisis adecuado para comprender en detalle las necesidades actuales y los requisitos clínicos en curso. Además, la demanda se ve influenciada por las aplicaciones clínicas, como drenajes, biopsias y otros usos intervencionistas de la TC, junto con las demandas de la población, las innovaciones en las prácticas médicas y la disponibilidad de recursos sanitarios, lo que impulsa el crecimiento del mercado.

- Enfoque en las estrategias de modernización gubernamental: Los gobiernos de diversas economías están destinando fondos a la digitalización de la atención médica, reconociendo la gestión de imágenes médicas como un área de inversión prioritaria. Según un artículo publicado por la NLM en julio de 2024, los ingresos de la industria mundial de la salud digitalizada se estimaron en 268.000 millones de dólares. Esta cifra se redujo a 142.900 millones de dólares en 2022 y aumentó a 180.200 millones de dólares en 2023. Además, se prevé que estos ingresos alcancen los 549.700 millones de dólares a finales de 2028, con una tasa de crecimiento anual del 25%. Por lo tanto, gracias a este crecimiento continuo de los ingresos, el mercado de la gestión de imágenes médicas está expandiendo su presencia a nivel mundial.

- Aumento de las exigencias de interoperabilidad: Las políticas regulatorias en las economías desarrolladas están impulsando a las empresas del sector sanitario a lograr la interoperabilidad entre los registros médicos electrónicos, los sistemas de imagen y otros sistemas de información clínica, lo que a su vez está impulsando el mercado global de gestión de imágenes médicas. Por ejemplo, la Ley de Curas del Siglo XXI en Estados Unidos exige que los proveedores de atención médica garanticen a los pacientes un acceso significativo a sus datos de salud, incluidas las imágenes, a través de interfaces de programación de aplicaciones (API). Simultáneamente, en Europa, el Espacio de Datos Sanitarios (Health Data Space) ha establecido una reforma común para el intercambio de datos sanitarios entre los estados miembros, con disposiciones adecuadas para los datos de imagen, lo que indica una perspectiva optimista para la expansión del mercado de gestión de imágenes médicas.

Desafíos

- Preocupaciones sobre la seguridad y la privacidad de los datos: Los datos de imágenes médicas constituyen una de las categorías más sensibles de información sanitaria del paciente, lo que los convierte en un objetivo prioritario para los ciberataques en el mercado de la gestión de imágenes médicas. En este sentido, las organizaciones sanitarias se enfrentan a una creciente presión para proteger repositorios cada vez más extensos de datos de imágenes frente a ataques de ransomware, que se dirigen con creciente frecuencia a los sistemas de imágenes hospitalarias. Además, el cumplimiento de normativas estrictas como la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) en EE. UU. y el Reglamento General de Protección de Datos (RGPD) en Europa añade complejidad a las estrategias de migración a la nube. Asimismo, las organizaciones deben equilibrar las ventajas operativas de la gestión de imágenes en la nube con los rigurosos requisitos de cifrado, controles de acceso y registros de auditoría.

- Escasez de personal y falta de habilidades técnicas: La implementación y el funcionamiento exitosos de los sistemas avanzados de gestión de imágenes médicas dependen en gran medida de la experiencia técnica especializada, que sigue siendo escasa. Las organizaciones sanitarias se enfrentan a una escasez persistente de informáticos clínicos, especialistas en TI de imagen y arquitectos de datos capaces de gestionar entornos de imagen empresariales complejos. La escasez de radiólogos, que se prevé que empeore en los próximos años, agrava este problema al aumentar la presión sobre los sistemas de TI de imagen para que ofrezcan flujos de trabajo eficientes asistidos por IA. Además, capacitar al personal clínico existente para utilizar eficazmente funciones avanzadas, como las herramientas de triaje con IA, requiere tiempo y recursos específicos de los que carecen muchos departamentos, lo que repercute negativamente en el mercado de la gestión de imágenes médicas.

Tamaño y pronóstico del mercado de gestión de imágenes médicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,3% |

|

Tamaño del mercado del año base (2025) |

13.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

26 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de imágenes médicas:

Análisis del segmento del canal de distribución

Se prevé que el segmento de licitaciones directas, que forma parte del canal de distribución, alcance la mayor cuota del mercado de gestión de imágenes médicas, con un 70,8%, para finales de 2035. El crecimiento de este segmento se debe en gran medida a la naturaleza de alto riesgo y la gran inversión de capital que requiere la adquisición de TI para el sector sanitario. Además, las grandes redes hospitalarias, las redes de prestación de servicios integrados y los sistemas públicos de salud emplean universalmente procesos de licitación formales para adquirir soluciones de imagen empresarial, garantizando así el cumplimiento de los estrictos requisitos normativos y presupuestarios. Este canal en particular se caracteriza por ciclos de venta prolongados, que suelen abarcar de seis a dieciocho meses, e incluyen evaluaciones técnicas detalladas, implementaciones de prueba de concepto y comités de aprobación con múltiples partes interesadas, como la dirección de TI, los radiólogos y la administración hospitalaria.

Análisis del segmento especializado

Durante el período de pronóstico, se proyecta que el subsegmento de radiología, parte del segmento de especialidades, ostente la segunda mayor cuota en el mercado de gestión de imágenes médicas. El crecimiento del segmento se ve impulsado en gran medida por el aumento de la incidencia de enfermedades crónicas, el envejecimiento de la población y las innovaciones tecnológicas. Según las estadísticas oficiales publicadas por la NLM en enero de 2024, las enfermedades crónicas siguen siendo 8 de las 10 principales causas de muerte, particularmente en los EE. UU. Además, durante la pandemia, el cáncer y las enfermedades cardíacas representan casi el 40 % del total de muertes en el país hasta 2022. Asimismo, se proyecta que los gastos estimados por enfermedades crónicas alcancen los 47 billones de dólares a nivel mundial para finales de 2030. Además, los comportamientos, el estilo de vida individual y los factores comunitarios desempeñan un papel crucial en el manejo y desarrollo de las enfermedades crónicas, lo que impulsa el crecimiento del segmento.

Análisis del segmento del modelo de adquisiciones

Se prevé que el segmento multidepartamental (empresarial) del mercado de gestión de imágenes médicas represente la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este segmento se ve impulsado en gran medida por un cambio fundamental: de sistemas de imagenología aislados y específicos de cada departamento a plataformas unificadas que consolidan radiología, cardiología, patología, gastroenterología y otras especialidades con uso intensivo de imágenes en una única arquitectura empresarial. Además, las organizaciones sanitarias que adoptan este modelo priorizan el desarrollo de un registro de imágenes longitudinal y exhaustivo, accesible en todos los entornos asistenciales. Esto ha permitido a los médicos consultar fácilmente el historial de imágenes completo de un paciente, independientemente del departamento o centro, impulsando así el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado de gestión de imágenes médicas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Canal de distribución |

|

Especialidad |

|

Modelo de Adquisición |

|

Usuario final |

|

Producto |

|

Modelo de entrega |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gestión de imágenes médicas: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de la gestión de imágenes médicas, con un 42,6% para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la presencia de una infraestructura informática sofisticada, la adopción de historiales clínicos electrónicos, la mayor prevalencia de enfermedades crónicas y la existencia de extensas redes hospitalarias. Según las estadísticas oficiales publicadas por los CDC en julio de 2024, en agosto de 2023, 53 centros PCORnet, que representan el 84% de su presencia, contaban con un código postal de cinco dígitos fácilmente accesible para casi el 95% de la población de pacientes de la región. Además, de los 148.223 pacientes con diagnóstico reciente de fibrilación auricular que cumplen los requisitos para recibir terapia anticoagulante oral, solo el 43,3% la recibía en el plazo de un año desde el diagnóstico, lo que contribuye a impulsar el crecimiento del mercado.

El mercado de gestión de imágenes médicas en EE. UU. está experimentando un crecimiento significativo, impulsado por las normativas y el cumplimiento, el aumento de las enfermedades raras, la transición hacia un modelo basado en el valor y el continuo auge de la telemedicina. Según un artículo publicado por los CDC en octubre de 2022, el 37,05 % de los adultos en el país utiliza la telemedicina, con una mayor adopción entre las mujeres (42,0 %) en comparación con los hombres (31,7 %). Además, el uso de la telemedicina alcanza el 39,2 % entre la población blanca no hispana, el 40,6 % entre la población no hispana de la India, el 32,8 % entre la población hispana, el 33,1 % entre la población no hispana y el 33,0 % entre la población no hispana de Asia. Asimismo, los ingresos familiares y el nivel educativo también contribuyen a la adopción de la telemedicina, lo que favorece el crecimiento y desarrollo del mercado en todo el país.

Utilización de la telemedicina entre la población adulta en los EE. UU. (2022)

Categorías de población/edad | Utilización |

Total | 37,0% |

Hombres | 31,7% |

Mujer | 42,0% |

De 18 a 29 años | 29,4% |

De 30 a 44 años | 35,3% |

De 45 a 64 años | 38,9% |

Más de 65 años | 43,3% |

Fuente: CDC (Centros para el Control y la Prevención de Enfermedades) del gobierno

El aumento en la adopción de tecnologías sanitarias digitalizadas, las innovaciones tecnológicas en dispositivos de imagen, la demanda de soluciones rentables y eficientes, el enfoque gubernamental en la infraestructura sanitaria y la integración de la IA respaldada por evaluaciones de tecnología sanitaria son factores que impulsan el mercado de gestión de imágenes médicas en Canadá . Además, como se indica en un artículo publicado por la Plataforma de Salud Digital y Descubrimiento en 2024, se prevé que para finales de marzo de 2027 se disponga de un total de 25 millones de dólares estadounidenses, principalmente a través del Fondo de Innovación, Ciencia, Economía y Desarrollo del Gobierno de Canadá. Se espera que este fondo opere bajo un modelo de reembolso y se estima que los proyectos elegibles individuales tendrán un costo de entre 1 y 7 millones de dólares estadounidenses. Por lo tanto, gracias a estas oportunidades de financiación gubernamentales, el mercado en el país se está expandiendo gradualmente.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de gestión de imágenes médicas, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la rápida modernización de la infraestructura sanitaria, el aumento en la adopción de tecnologías de salud digital y el creciente número de pacientes. Según las estimaciones gubernamentales publicadas por la Oficina del Censo en junio de 2022, la población regional superó los 4.500 millones de habitantes, especialmente en India y China, lo que representa más de la mitad de la población mundial. Además, existen aproximadamente 414 millones de personas mayores de 65 años en la región, una cifra casi un 20 % superior a la población total de Estados Unidos, que asciende a 331,4 millones. Asimismo, se prevé que para finales de 2060, más de 1.200 millones de personas tendrán más de 65 años, lo que garantiza la expansión del mercado en toda la región.

El mercado de gestión de imágenes médicas en China está ganando terreno gracias a la generosa inversión gubernamental en la digitalización de la atención médica, un volumen sin precedentes de procedimientos de diagnóstico por imagen, dispositivos de imagen médica con inteligencia artificial y un aumento en el gasto sanitario en soluciones de gestión de imágenes. Según un artículo publicado por la NLM en octubre de 2024, la industria de la salud digitalizada en el país alcanzó los 28.300 millones de dólares en 2022, con una tasa de crecimiento anual promedio del 30% durante los últimos cinco años. Además, se han establecido con éxito 125 centros médicos nacionales y regionales en ciudades de primer y segundo nivel. Asimismo, la cobertura de registros médicos electrónicos alcanzó el 90% en hospitales terciarios, el 60% en hospitales secundarios y el 40% en hospitales primarios. Simultáneamente, se han desarrollado más de 3.000 hospitales en línea, cuyos servicios de telemedicina benefician a más de 25,9 millones de personas, lo que representa una enorme oportunidad de crecimiento para el mercado de gestión de imágenes médicas en el país.

La necesidad de los pacientes de procedimientos innovadores de diagnóstico por imagen, la creación de una infraestructura de TI sanitaria unificada, el crecimiento del sector de la telemedicina y la existencia de protocolos estandarizados de intercambio de datos de imagen son algunos de los factores que impulsan el mercado de gestión de imágenes médicas en la India . Como se indica en un artículo publicado por la Organización IBEF en septiembre de 2025, el servicio de telemedicina en el país está en constante expansión, con un aumento significativo de usuarios de internet, que se estima en 820 millones. Además, la telemedicina está transformando radicalmente el acceso a la atención médica en el país, donde el 65 % de la población reside en zonas rurales y más del 70 % de los médicos ejercen en ciudades. Asimismo, a partir de 2023, eSanjeevani ha facilitado aproximadamente 372 millones de consultas remotas a través de unos 220 000 proveedores a nivel nacional, lo que lo convierte en una plataforma idónea para el desarrollo del mercado en el país.

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento considerable en el mercado de gestión de imágenes médicas al final del plazo estipulado. Este crecimiento se debe principalmente a la convergencia de iniciativas de salud digitalizada, el envejecimiento de la población, la generosa asignación de fondos a través de programas administrativos y el despliegue de soluciones multimodales de IA de última generación en imagen médica. Según las estadísticas oficiales publicadas por la OCDE en noviembre de 2024, los países de la región iniciaron inversiones adecuadas a partir de 2023 para habilitar registros electrónicos de salud fiables y servicios de salud digital en línea, con un aumento de 8 puntos porcentuales desde 2022 hasta alcanzar un promedio del 79 %. Además, Irlanda también ha realizado innovaciones destacadas, con un aumento en su puntuación del 0 % al 11 % en el mismo año, lo que indica una perspectiva optimista para el crecimiento del mercado.

El mercado de gestión de imágenes médicas en Alemania está ganando mayor visibilidad gracias a una sólida política de salud digital, una infraestructura industrial dinámica, el firme compromiso del gobierno con la modernización del sistema sanitario y la eficaz actualización de los equipos de imagen y las instalaciones hospitalarias. Según un artículo publicado por la Fundación para la Investigación sobre la Igualdad de Oportunidades en diciembre de 2024, el país alcanzó el tercer puesto en el Índice Mundial de Innovación en Salud de 2024 con una puntuación total de 58,5, lo que supone una mejora respecto a su cuarta posición en 2022. Además, ante la creciente demanda de servicios sanitarios, Alemania destinó un estimado del 11,7 % de su PIB al gasto sanitario nacional en 2023, lo que representa un ligero aumento con respecto al 11,2 % de años anteriores, impulsando así la demanda del mercado.

El enfoque estratégico en la expansión de la capacidad sanitaria, las oportunidades de financiación adecuadas para la sustitución de equipos de imagen y el establecimiento de centros de diagnóstico comunitarios, la demanda de plataformas de gestión médica específicas para la nube y la integración de sistemas hospitalarios son factores que impulsan el mercado de gestión de imágenes médicas en el Reino Unido . Según las estimaciones gubernamentales publicadas por el Gobierno del Reino Unido en julio de 2025, se prevé que la reforma sanitaria del país desarrolle un nuevo Servicio de Investigación de Datos Sanitarios (HDRS) en colaboración con Wellcome Trust, con una inversión conjunta de casi 800 millones de dólares. Además, la reforma apoya significativamente el Estudio Generacional, que secuencia los genomas de 100 000 recién nacidos para contribuir al objetivo a largo plazo de garantizar la secuenciación genómica universal al nacer, lo que repercute positivamente en el desarrollo del mercado.

Principales actores del mercado de gestión de imágenes médicas:

- Corporación McKesson (EE. UU.)

- GE HealthCare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- FUJIFILM Holdings Corporation (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Carestream Health, Inc. (EE. UU.)

- Merge Healthcare Incorporated (EE. UU.)

- Sectra AB (Suecia)

- Corporación Novarad (EE. UU.)

- INFINITT Healthcare Co., Ltd. (Corea del Sur)

- Mach7 Technologies Ltd. (Australia)

- Visage Imaging, Inc. (EE. UU.)

- Bridgehead Software (Reino Unido)

- Hyland Software, Inc. (EE. UU.)

- Optum, Inc. (EE. UU.)

- RamSoft, Inc. (Canadá)

- Corporación de Sistemas Médicos Toshiba (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Canon Medical Systems Corporation (Japón)

- Hitachi Ltd. (Japón)

- AZmed (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- McKesson Corporation ofrece una completa gama de soluciones de imagen médica a través de su cartera de soluciones empresariales, diseñadas para unificar la radiología, la cardiología y otras especialidades de imagen en redes sanitarias complejas. La empresa se centra en proporcionar sistemas interoperables que optimizan los flujos de trabajo de gestión de imágenes en grandes sistemas hospitalarios.

- GE HealthCare mantiene una sólida presencia en el mercado gracias a sus avanzados sistemas de archivo y comunicación de imágenes y plataformas de archivo independientes del proveedor, que priorizan la eficiencia del flujo de trabajo impulsada por la IA. La compañía hace hincapié en estrategias de imagenología empresarial escalables que respaldan la toma de decisiones clínicas en diversos entornos de atención médica.

- Siemens Healthineers AG ofrece soluciones integradas de gestión de imágenes médicas que aprovechan su experiencia en hardware de diagnóstico por imagen y software avanzado de gestión de datos. La empresa se centra en crear una conectividad fluida entre los dispositivos de imagen y los sistemas de almacenamiento empresarial para mejorar la eficiencia operativa.

- Koninklijke Philips NV ofrece una sólida cartera de soluciones de imagen empresarial y de archivo independientes del proveedor, diseñadas para consolidar los datos de imagen en todos los departamentos y centros de atención médica. La empresa hace hincapié en la orquestación inteligente del flujo de trabajo y la interoperabilidad para respaldar el diagnóstico de precisión y la atención colaborativa.

- FUJIFILM Holdings Corporation ofrece una completa gama de plataformas de gestión de imágenes médicas, incluyendo su familia de productos Synapse, diseñadas para la consolidación de datos de imágenes en toda la organización. La empresa se centra en ofrecer soluciones escalables y preparadas para la nube que se integran con las infraestructuras de TI sanitarias existentes.

Aquí tienes una lista de los principales actores que operan en el mercado global de gestión de imágenes médicas:

El mercado de gestión de imágenes médicas se caracteriza por un panorama competitivo consolidado, donde un puñado de corporaciones multinacionales consolidadas dominan la mayor parte del mercado. Además, empresas destacadas como GE HealthCare, Siemens Healthineers y Philips aprovechan sus amplias capacidades de I+D y sus redes de distribución globales para mantener el liderazgo. Las iniciativas estratégicas se centran en la integración de la IA y las arquitecturas nativas de la nube; por ejemplo, las empresas están contratando especialistas en IA para integrar la automatización de flujos de trabajo en los sistemas de archivo y comunicación de imágenes (PACS) y los archivos neutrales de proveedores (VNA). Asimismo, en abril de 2024, Hitachi Ltd. firmó un acuerdo de compra de acciones y adquirió participaciones de MA micro automation GmbH de Max Management GmbH para expandir su negocio de robótica en el sector médico, impulsando así la industria de gestión de imágenes médicas.

Panorama corporativo del mercado de gestión de imágenes médicas:

Desarrollos Recientes

- En marzo de 2026, Samsung Medison unificó de manera efectiva sus negocios de imagenología con sede en EE. UU., lo que reunió sus operaciones de radiografía digitalizada, tomografía computarizada y ultrasonido dentro de una sola estructura y las alineó eficazmente con las marcas de Samsung a nivel mundial.

- En marzo de 2026, AGFA HealthCare completó de manera significativa la implementación del sistema regional de imagenología empresarial en toda la red pública de salud Osakidetza en España, centrándose en una iniciativa táctica plurianual para centralizar, modernizar y unificar las soluciones de imagenología médica.

- En febrero de 2024, AZmed consiguió una financiación de Serie A de 17,4 millones de dólares, con inversores como Teampact Ventures, Techstars y Maison Worms que respaldan el objetivo principal de la empresa: dar forma al futuro de la imagen médica con IA, optimizando el flujo de trabajo de los radiólogos.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.