Perspectivas del mercado de diagnóstico in vitro:

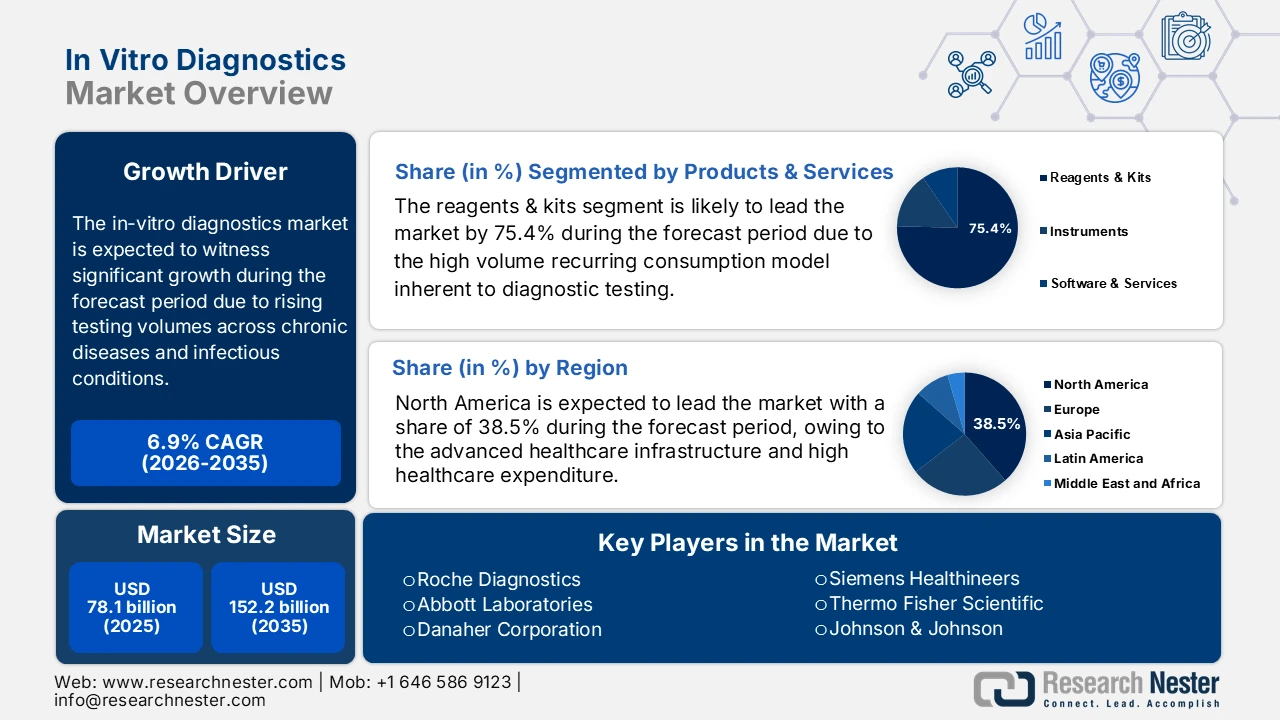

El mercado de diagnóstico in vitro se valoró en 78.100 millones de dólares en 2025 y se proyecta que alcance los 152.200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del diagnóstico in vitro se estima en 83.400 millones de dólares.

La trayectoria de crecimiento del mercado está determinada por el aumento del volumen de pruebas en los programas de detección preventiva de enfermedades crónicas e infecciosas, impulsado principalmente por presiones demográficas y de salud pública, más que por la demanda discrecional. Según un estudio de los NIH de noviembre de 2023, 6 de cada 10 personas en EE. UU. padecen al menos una enfermedad crónica y 4 de cada 10 padecen múltiples enfermedades crónicas, lo que genera una demanda de pruebas diagnósticas rutinarias y longitudinales en todos los entornos de atención. El informe de la Asociación Americana de la Diabetes de noviembre de 2023 indica que la diabetes por sí sola afecta a más de 38 millones de personas en EE. UU., lo que refuerza el alto uso de análisis de laboratorio para el monitoreo y la estratificación del riesgo. La vigilancia de enfermedades infecciosas sigue siendo otro factor estructural de la demanda. El informe de la Organización Mundial de la Salud de noviembre de 2025 registró más de 10,7 millones de casos de tuberculosis a nivel mundial y continuó la necesidad de monitoreo del VIH, la hepatitis B y C, y los patógenos emergentes.

Prevalencia e impacto de las enfermedades crónicas en EE. UU.

Estadística | Valor | Detalles/Referencia de la fuente |

Personas con al menos una enfermedad crónica importante | 129 millones | Incluye enfermedades cardíacas, cáncer, diabetes, obesidad, hipertensión; definidas por HHS. |

Principales causas de muerte vinculadas a enfermedades crónicas | 5 de los 10 mejores | Enfermedades crónicas prevenibles y tratables. |

Tendencia de prevalencia | Aumento constante | Durante las últimas dos décadas; se espera que continúe. |

Múltiples enfermedades crónicas | El 42% tiene 2+; el 12% tiene 5+ | La proporción de afectados es cada vez mayor. |

Atribución del gasto en atención sanitaria | 90% de 4,1 billones de dólares anuales | Manejo/tratamiento de enfermedades crónicas y afecciones de salud mental |

Fuente : CDC, febrero de 2024

Las iniciativas de cribado respaldadas por el gobierno, como los programas de cribado de cáncer a nivel poblacional en Europa y EE. UU., impulsan aún más los volúmenes de pruebas de referencia, mientras que el envejecimiento de la población amplía la intensidad de utilización en las redes de hospitales y laboratorios de referencia. Estos factores, en conjunto, respaldan un entorno de pruebas diagnósticas estable y de alto rendimiento con ciclos de adquisición predecibles de reactivos, instrumentos y consumibles. Desde una perspectiva de políticas y financiación, el gasto público en salud y la supervisión regulatoria desempeñan un papel decisivo en la configuración del mercado. El informe de la Asociación Americana de Hospitales de diciembre de 2024 afirma que el gasto nacional en salud alcanzó los 4,9 billones de dólares en 2023, y que los servicios de laboratorio representan un componente constante e irrenunciable de las vías de atención diagnóstica. Los marcos de reembolso, como la Lista de Tarifas de Laboratorio Clínico, influyen directamente en la combinación de pruebas y las tasas de adopción, principalmente para ensayos de alto volumen.

Clave Diagnóstico in vitro Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

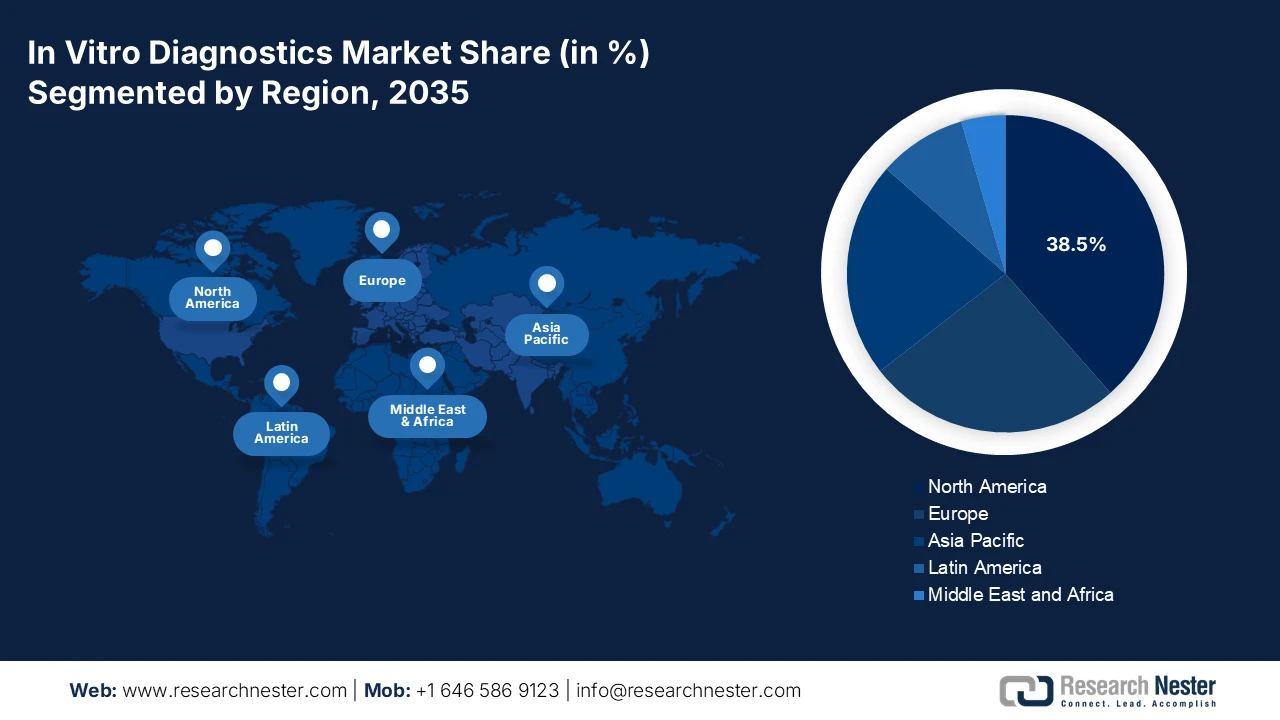

- Se prevé que América del Norte en el mercado de diagnóstico in vitro asegure una participación en los ingresos del 38,5 % para 2035, respaldada por una infraestructura de atención médica avanzada, una fuerte adopción de la medicina de precisión y plataformas de diagnóstico habilitadas por IA respaldadas por marcos favorables de la FDA y CMS.

- Se proyecta que Asia Pacífico surgirá como la región de más rápido crecimiento, con una CAGR del 6,8 % durante 2026-2035, estimulada por inversiones en atención médica pública a gran escala, la creciente prevalencia de enfermedades crónicas y la rápida adopción de diagnósticos moleculares y en el punto de atención.

Información sobre segmentos:

- Se espera que el subsegmento de reactivos y kits en el mercado de diagnóstico in vitro capture una participación del 75,4% para 2035, sostenido por su modelo de consumo recurrente, la expansión de los menús de pruebas basados en biomarcadores y la adquisición de vigilancia de salud pública a gran escala.

- Se prevé que los hospitales y clínicas representarán la mayor proporción de usuarios finales para 2035, lo que se verá reforzado por su concentración de cargas de trabajo de diagnóstico complejas y la implementación acelerada de sistemas de laboratorio automatizados de alto rendimiento.

Tendencias clave de crecimiento:

- La creciente carga de enfermedades crónicas impulsa las pruebas longitudinales

- El diagnóstico como pilar de la cobertura sanitaria universal

Principales desafíos:

- Complejidad del reembolso y presión sobre los precios

- Obsolescencia tecnológica rápida

Actores clave: Roche Diagnostics, Abbott Laboratories, Danaher Corporation, Siemens Healthineers, Thermo Fisher Scientific, Johnson & Johnson, Sysmex Corporation, Becton, Dickinson and Company, bioMérieux, Quest Diagnostics, Grifols, Bio-Rad Laboratories, Qiagen, Mindray, Hologic, Diasorin, Shenzhen Mindray Bio-Medical Electronics, Sekisui Medical, Ortho Clinical Diagnostics, Werfen.

Global Diagnóstico in vitro Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 78.100 millones

- Tamaño del mercado en 2026: USD 83.400 millones

- Tamaño proyectado del mercado: USD 152,2 mil millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Singapur, Brasil, Australia

Last updated on : 30 January, 2026

Mercado de diagnóstico in vitro: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- La creciente carga de enfermedades crónicas impulsa las pruebas longitudinales: La prevalencia de enfermedades crónicas continúa expandiendo la demanda base de pruebas diagnósticas rutinarias y repetidas, impulsando el mercado del diagnóstico in vitro. El informe de los CDC de EE. UU. afirma que muchas personas en el país viven con enfermedades crónicas que requieren monitoreo continuo de laboratorio. Además, la diabetes también es la afección que genera una demanda sostenida de pruebas bioquímicas e inmunoensayos. Se observan tendencias similares a nivel mundial; el informe de la Organización Mundial de la Salud (OMS) de septiembre de 2025 señala que las enfermedades no transmisibles representan el 74% de las muertes a nivel mundial. El alto volumen de casos de enfermedades está impulsando una mayor demanda de pruebas y favoreciendo modelos escalables de suministro de reactivos, junto con acuerdos de servicio a largo plazo con laboratorios centralizados.

- Diagnósticos como pilar de la cobertura sanitaria universal: Los diagnósticos son el factor clave que influye directamente en la calidad del acceso al mercado y el efecto de la prestación de la atención. El informe de la OMS de marzo de 2025 estima que casi el 70 % de las decisiones clínicas dependen de los resultados de las pruebas diagnósticas, lo que subraya el papel central de los servicios de laboratorio en las vías de tratamiento eficaces. Sin embargo, los gobiernos y los organismos multilaterales están ampliando las Listas Nacionales de Diagnósticos Esenciales y asignando fondos públicos al desarrollo de la capacidad de laboratorio, la capacitación del personal y el fortalecimiento de la cadena de suministro. Estas inversiones impulsadas por las políticas están integrando los diagnósticos en los sistemas de atención primaria y secundaria financiados con fondos públicos. Desde una perspectiva de mercado, este cambio respalda un crecimiento sostenido de la demanda impulsado por el volumen en las economías emergentes, principalmente en las compras gubernamentales y los programas de salud respaldados por donantes, en lugar del gasto privado discrecional.

- Financiación gubernamental para iniciativas de medicina de precisión: Las inversiones nacionales en medicina de precisión o personalizada están impulsando la demanda de diagnósticos complementarios y pruebas genómicas avanzadas. Estas iniciativas financian la investigación, el desarrollo y la integración de pruebas que guían las terapias dirigidas. El Programa de Investigación "All of Us" de EE. UU., financiado por los NIH, tiene como objetivo recopilar datos genéticos y de salud de un millón de personas, promoviendo así el uso de la secuenciación genómica y los diagnósticos relacionados. De igual manera, Genomics England y las iniciativas nacionales de medicina genómica en países como Australia exigen el uso de diagnósticos específicos basados en NGS, lo que crea mercados garantizados para ensayos aprobados vinculados a vías de tratamiento financiadas.

Desafíos

- Complejidad de los reembolsos y presión sobre los precios: Obtener códigos de reembolso y tasas de pago favorables de las aseguradoras es crucial en el mercado. Los gobiernos limitan activamente los precios para gestionar los presupuestos de salud. Los kits de detección lanzados por las principales empresas se enfrentan a un reto de reembolso plurianual, ya que Medicare afecta su adopción comercial a pesar de su estatus innovador. Si bien el mercado está creciendo, las restricciones de precios impuestas por los gobiernos en mercados importantes como Japón y la UE reducen los márgenes de beneficio de los fabricantes.

- Obsolescencia tecnológica rápida: El rápido ritmo de innovación corre el riesgo de que los nuevos productos queden obsoletos rápidamente. Las empresas deben invertir continuamente en plataformas de nueva generación. Por ejemplo, las empresas que se centran exclusivamente en el sistema PCR tradicional se enfrentan a un desplazamiento por parte de empresas con su tecnología PCR digital de gotas, que ofrece una precisión superior para aplicaciones específicas como la biopsia líquida, como se detalla en sus informes anuales de inversión en I+D.

Tamaño y pronóstico del mercado de diagnóstico in vitro:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

USD 78.1 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

152.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diagnóstico in vitro:

Análisis de segmentos de productos y servicios

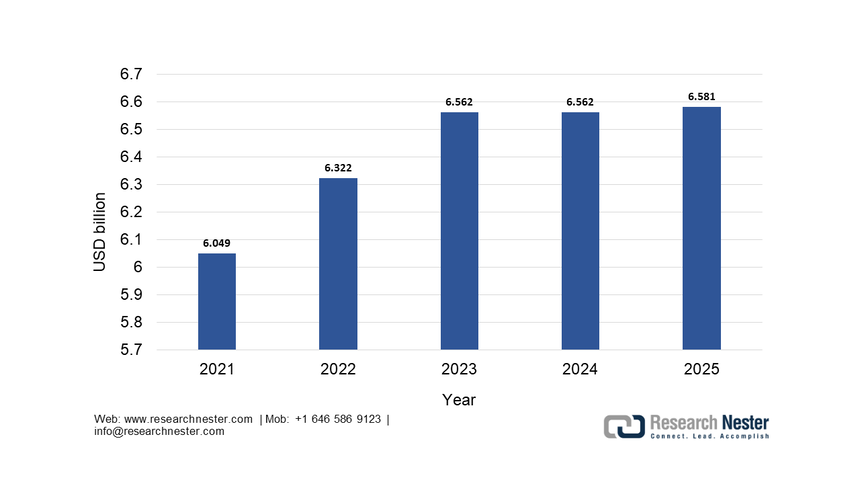

El subsegmento de reactivos y kits domina y se espera que mantenga una participación del 75,4% para finales de 2035. Este predominio se debe al modelo de consumo recurrente de alto volumen inherente a las pruebas diagnósticas, donde los instrumentos suelen estar sujetos a contratos de servicio a largo plazo para garantizar la compra de reactivos. La continua expansión de la oferta de pruebas se ve impulsada por los nuevos biomarcadores para oncología, neurología y enfermedades infecciosas, que impulsan directamente las ventas de reactivos. Un factor estadístico clave es la inversión en salud pública en el monitoreo de enfermedades infecciosas. Según datos del Instituto Nacional de Alergias y Enfermedades Infecciosas para 2025, la financiación para la investigación en alergias y enfermedades infecciosas alcanzó los 6.581 millones de dólares en 2025, destinados principalmente a kits de prueba y reactivos para mantener las capacidades nacionales de vigilancia y respuesta. Este modelo de reactivos a granel busca mantener las capacidades nacionales de vigilancia y respuesta. Este modelo de adquisición a granel para salud pública subraya la estabilidad y el crecimiento del segmento, que se ve impulsado aún más por la automatización de plataformas de laboratorio de alto rendimiento.

Historial de financiación de la investigación del NIAID, hasta 2025

Fuente : NIAID 2025

Análisis del segmento de usuarios finales

Los hospitales y clínicas se mantienen como el principal usuario final, con la proyección de mayor participación en el mercado del diagnóstico in vitro. Esta centralidad se debe a su rol como centros principales para pruebas de emergencia aguda y de alta complejidad que no pueden descentralizarse. El crecimiento de este segmento se ve impulsado por la adopción de sistemas de laboratorio automatizados e integrados, diseñados para gestionar grandes volúmenes de pruebas de forma eficiente, junto con la expansión de las pruebas especializadas en centros hospitalarios de oncología y cardiología. Un importante refuerzo estadístico proviene de los datos sobre el gasto sanitario del gobierno estadounidense. Según los Centros de Servicios de Medicare y Medicaid, el gasto sanitario nacional en servicios de atención hospitalaria alcanzó los 4,5 billones de dólares en 2022 y se prevé que continúe su tendencia al alza. Este enorme flujo financiero hacia los hospitales respalda directamente las inversiones en infraestructura en equipos de diagnóstico avanzados y los consumibles necesarios para la atención al paciente, consolidando el liderazgo de este segmento en el mercado.

Análisis del segmento de ubicación de prueba

El subsegmento de pruebas en el punto de atención (POC) domina el segmento de localización en el mercado del diagnóstico in vitro. Su expansión se ve impulsada por las fuertes tendencias de descentralización de la atención médica, la autogestión del paciente y la demanda de decisiones clínicas inmediatas. Entre los principales impulsores se incluyen la integración de la monitorización continua de la glucosa para el control de la diabetes en las vías de atención estándar y la comercialización de dispositivos moleculares avanzados exentos de CLIA para el diagnóstico rápido de enfermedades infecciosas en clínicas. Un indicador estadístico definitivo de este crecimiento se documenta en los informes de salud pública de EE. UU. Esta trayectoria está transformando radicalmente el panorama del diagnóstico, trasladando las pruebas críticas del laboratorio central directamente al paciente. A medida que avanza la tecnología, las pruebas en el punto de atención se vuelven más precisas, asequibles y accesibles, lo que garantiza su papel como piedra angular de la atención médica moderna y receptiva.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto y servicio |

|

Tecnología |

|

Solicitud |

|

Ubicación de la prueba |

|

Usuario final |

|

Muestra |

|

Usabilidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de diagnóstico in vitro

Perspectivas del mercado de América del Norte

El mercado norteamericano de diagnóstico in vitro es dominante y se espera que mantenga una participación en los ingresos del 38,5 % durante el período de evaluación. Este mercado está impulsado por la avanzada infraestructura sanitaria y el elevado gasto sanitario. Los factores clave incluyen la sólida adopción de la medicina de precisión, la creciente demanda de pruebas en el punto de atención y a domicilio, y una sólida cartera de pruebas oncológicas y genómicas. Los marcos regulatorios de la FDA y las políticas de reembolso de los CMS configuran el panorama, promoviendo la innovación a la vez que gestionan los costes. Una tendencia dominante es la integración de la IA y el análisis de big data en las plataformas de diagnóstico para mejorar la precisión y la eficiencia del flujo de trabajo. El mercado también se enfrenta a una consolidación, con importantes actores adquiriendo atención innovadora que estandariza y ampliando la capacidad de diagnóstico, principalmente en respuesta a los retrasos quirúrgicos acentuados por la pandemia, lo que impulsa la demanda de automatización de laboratorios de alta eficiencia.

El mercado estadounidense de diagnóstico in vitro se caracteriza por su alta innovación y una rigurosa demostración de valor, impulsada por el mayor presupuesto sanitario del mundo. Una tendencia principal es la transición hacia las pruebas descentralizadas, impulsada por el reembolso de los CMS para dispositivos de uso doméstico, como los monitores continuos de glucosa, con el objetivo de reducir las hospitalizaciones en el tratamiento de enfermedades crónicas. Los Centros para el Control y la Prevención de Enfermedades (CDC) destacan la importancia del diagnóstico molecular rápido y la secuenciación genómica en la vigilancia de la salud pública para la resistencia a los antimicrobianos y la respuesta a brotes, y dirigen las contrataciones federales. La FDA estadounidense ha aprobado varios dispositivos de diagnóstico in vitro, como el AAV5 DetectCDx de ARUP Laboratories, lo que subraya una vía regulatoria que prioriza los nuevos biomarcadores para terapias dirigidas.

Dispositivos de diagnóstico complementarios aprobados por la FDA (herramientas in vitro y de imagen)

Nombre del diagnóstico | Indicación - Tipo de muestra | Nombre comercial del medicamento | Biomarcador | Biomarcador (Detalles) | Fecha de aprobación |

AAV5 DetectCDx (Laboratorios ARUP) | Pacientes con hemofilia A - Plasma | ROCTAVIANO | Anticuerpos anti-AAV5 | Anticuerpos contra el vector viral del serotipo 5 del virus adenoasociado (AAV5) | 29/06/2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Síndromes mielodisplásicos (SMD) - Sangre periférica o médula ósea | Tibsovo | IDH1 | Mutaciones R132 (R132C, R132H, R132G, R132S y R132L) | 24/10/2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Leucemia mieloide aguda - Sangre periférica o médula ósea | Rezlidhia | IDH1 | Mutaciones R132 (R132C, R132H, R132G, R132S y R132L) | 12/01/2022 |

Ensayo Agilent Resolution ctDx FIRST (Resolution Bioscience, Inc.) | Cáncer de pulmón de células no pequeñas (CPCNP) - Plasma | Krazati | KRAS | KRAS G12C | 12/12/2022 |

Fuente : FDA, diciembre de 2025

El mercado del diagnóstico in vitro en Canadá está determinado por su sistema de salud de pagador único y administrado provincialmente, que prioriza el control de costos y el acceso equitativo. Una tendencia importante es la inversión federal y provincial para abordar los retrasos en el diagnóstico, agravados por la pandemia, con iniciativas como la inversión de 324 millones de dólares de Ontario para ampliar la capacidad de resonancia magnética y tomografía computarizada, lo que incluye el apoyo a la infraestructura de laboratorio, según el informe del Gobierno de Ontario de marzo de 2022. Las adquisiciones están fuertemente influenciadas por las evaluaciones de tecnología sanitaria realizadas por el CADTH, que evalúa la eficacia clínica y de costos antes de su adopción provincial. El organismo de salud pública de Canadá se centra en fortalecer la vigilancia nacional de enfermedades infecciosas y la resistencia a los antimicrobianos, lo que genera una demanda de plataformas de laboratorio estandarizadas de alto rendimiento.

Perspectivas del mercado de Asia-Pacífico

El mercado de diagnóstico in vitro en Asia Pacífico es el de mayor crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por la confluencia de una inversión expansiva en atención médica, el aumento de la carga de morbilidad y la adopción de tecnología. Los principales catalizadores incluyen la expansión masiva de la infraestructura sanitaria impulsada por el gobierno, como la iniciativa China Saludable 2030 de China, y los impulsores de la cobertura sanitaria universal en India y Tailandia, que están aumentando significativamente la accesibilidad al diagnóstico. Una clase media en ascenso, un grupo demográfico envejecido que enfrenta una alta prevalencia de diabetes y cáncer, y una mayor concienciación sobre la salud están impulsando la demanda del sector privado. La tendencia se orienta decisivamente hacia la fabricación local para reducir la dependencia de las importaciones, la rápida adopción de diagnósticos en el punto de atención y moleculares para el manejo de enfermedades infecciosas, y la integración de la salud digital.

La expansión del mercado chino se planifica y ejecuta centralmente a través de la estrategia China Saludable 2023, que prioriza la detección temprana y la atención preventiva, impulsando compras masivas para programas de salud pública. Los mandatos gubernamentales de innovación local y la autosuficiencia del "Hecho en China" han impulsado el dominio de empresas nacionales, como Mindray, en segmentos clave de laboratorio. La Administración Nacional de Productos Médicos ha agilizado las aprobaciones para pruebas críticas, incluyendo plataformas de alto rendimiento para oncología y enfermedades infecciosas. Un factor estadístico clave es la magnitud de la inversión pública. Según el estudio de la NLM, en septiembre de 2024, el gasto total en salud en el país alcanzó los 8.532.749 millones de yuanes y se ha mantenido en un nivel alto, financiando directamente la implementación de diagnósticos en condados y centros de salud comunitarios.

El mercado indio de diagnóstico in vitro se perfila para un crecimiento sostenido a largo plazo, impulsado por factores demográficos, económicos y políticos. El envejecimiento de la población, el aumento de la renta disponible y la creciente prevalencia de enfermedades relacionadas con el estilo de vida están incrementando la demanda de pruebas diagnósticas rutinarias y preventivas. El cambio de actitud de los pacientes hacia la detección temprana, una mayor cobertura de seguros y la creciente adopción de diagnósticos en el punto de atención están incrementando aún más el volumen de pruebas en entornos urbanos y semiurbanos. En cuanto a la oferta, el informe de Invest India de junio de 2021 afirma que el programa de incentivos vinculado a la producción 2.0 del gobierno indio es un catalizador estructural destinado a fortalecer la fabricación nacional in vitro y reducir la dependencia de las importaciones. Al dirigirse a empresas con ingresos de fabricación local de 5.000 millones de rupias o más, el programa busca crear fabricantes indios globalmente competitivos, capaces de integrarse en las cadenas de valor internacionales y escalar tecnologías de diagnóstico avanzadas.

Perspectivas del mercado europeo

El mercado europeo es un mercado maduro y en evolución, definido por la sólida regulación, la presión para contener los costes y un fuerte impulso hacia una atención sanitaria integrada. La implementación de la regulación del diagnóstico in vitro es la fuerza dominante, lo que genera barreras de cumplimiento que favorecen a las grandes empresas consolidadas con sólidos sistemas de calidad, a la vez que frenan la innovación de las empresas más pequeñas. Los factores clave incluyen el envejecimiento de la población de la región, el aumento de la prevalencia de enfermedades crónicas que requieren seguimiento y un enfoque estratégico en la medicina personalizada y el diagnóstico precoz para mejorar los resultados y reducir los costes a largo plazo. El programa EU4Health de la Comisión Europea representa una importante iniciativa de financiación catalizadora de la demanda para fortalecer los sistemas sanitarios, incluyendo las amenazas sanitarias transfronterizas.

El mercado alemán de diagnóstico in vitro está liderado por su extenso sistema de seguro médico obligatorio y su densa red de hospitales y laboratorios independientes. Este crecimiento se debe estructuralmente al envejecimiento demográfico y al fuerte énfasis en el diagnóstico precoz y la atención ambulatoria, lo que aumenta el volumen de pruebas. La implementación de la Ley de Salud Digital y la Ley del Futuro Hospitalario es un catalizador crucial que proporciona miles de millones en financiación para infraestructura digital que exige la integración de datos de diagnóstico en historiales clínicos electrónicos, impulsando así la demanda de dispositivos conectados. El informe de la Oficina Federal de Estadística de abril de 2023 indica que el gasto sanitario en Alemania alcanzó los 474.100 millones de euros en 2021, lo que representa un crecimiento continuo y proporciona una base financiera sustancial y en expansión para los servicios de diagnóstico y la contratación pública.

El mercado británico de diagnóstico in vitro opera bajo un marco regulatorio específico tras el Brexit, regido por la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido. Un importante impulsor del crecimiento es el Plan a Largo Plazo del NHS, que prioriza el diagnóstico temprano del cáncer y la atención comunitaria, dirigiendo la demanda hacia centros de diagnóstico rápido y pruebas en el punto de atención. El Servicio de Medicina Genómica del Reino Unido, líder mundial, crea un nicho de alto valor para el diagnóstico molecular avanzado y los diagnósticos complementarios. Un indicador estadístico clave de la actividad diagnóstica del NHS es la acumulación de atención electiva. El informe del NHS England de febrero de 2024 indica que el número de pacientes que esperaban más de 6 semanas para una prueba diagnóstica clave se situó en 334.900, lo que pone de relieve la alta demanda sostenida y la presión del sistema, lo que impulsa la inversión y la adquisición continuas de capacidad diagnóstica para reducir los tiempos de espera.

Principales actores del mercado del diagnóstico in vitro:

- Roche Diagnostics (Suiza)

- Laboratorios Abbott (EE. UU.)

- Danaher Corporation (Beckman Coulter, etc.) (EE. UU.)

- Siemens Healthineers (Alemania)

- Thermo Fisher Scientific (EE. UU.)

- Johnson & Johnson (Ortho Clinical Diagnostics) (EE. UU.)

- Corporación Sysmex (Japón)

- Becton, Dickinson and Company (BD) (EE. UU.)

- bioMérieux (Francia)

- Quest Diagnostics (EE. UU.)

- Grifols (España)

- Laboratorios Bio-Rad (EE. UU.)

- Qiagen (Alemania)

- Mindray (China)

- Hologic (EE. UU.)

- Diasorin (Italia)

- Electrónica biomédica Mindray de Shenzhen (China)

- Sekisui médico (Japón)

- Ortho Clinical Diagnostics (EE. UU.)

- Werfen (España)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Roche Diagnostics domina el mercado global de diagnóstico in vitro gracias a su estrategia integrada de diagnóstico a terapia. La compañía invierte fuertemente en software de automatización de laboratorio de alto rendimiento y gestión de datos para optimizar los flujos de trabajo clínicos. Una iniciativa clave es la fusión del diagnóstico in vitro (IVD) con plataformas de salud digital que utilizan IA para interpretar datos complejos de sus portafolios de oncología, cardiología y enfermedades infecciosas, con el fin de respaldar la toma de decisiones sanitarias personalizadas. En 2024, la compañía registró un aumento del 4 % en las ventas totales de diagnóstico.

- Abbott Laboratories es una empresa líder en el mercado del diagnóstico in vitro descentralizado, destacando en pruebas rápidas en el punto de atención y portátiles. Su enfoque estratégico se centra en la democratización del diagnóstico mediante plataformas como el dispositivo portátil i-STAT y la serie escalable Alinity. Abott busca activamente la penetración en el mercado con pruebas de alto volumen, garantizando resultados de calidad clínica en minutos, tanto en consultorios médicos como en entornos comunitarios. En 2024, la compañía registró ventas totales de 42 000 millones de dólares.

- Danaher Corporation aprovecha su integración vertical en el mercado del diagnóstico in vitro con compañías operativas como Beckman Coulter, Leica Biosystems y Cepheid. Su Sistema de Negocios Danaher impulsa la innovación continua y la excelencia operativa. Estratégicamente, se centra en la creación de soluciones integrales, desde la preparación de muestras y la histopatología hasta el diagnóstico molecular, en particular expandiendo las pruebas moleculares rápidas para enfermedades infecciosas y respiratorias nosocomiales mediante sus sistemas Cepheid GeneXpert.

- Siemens Healthineers define el mercado del diagnóstico in vitro, priorizando la eficiencia, la conectividad y la sostenibilidad del laboratorio. Su solución Atellica automatiza y consolida pruebas de inmunoensayo y química clínica de alto volumen. Una iniciativa estratégica clave es la creación de un ecosistema de diagnóstico conectado digitalmente que vincula los datos de IVD con información sobre imágenes y terapias en su cabina virtual syngo, para respaldar la gestión integral de pacientes y la inteligencia operativa de los sistemas de salud.

- Thermo Fisher Scientific consolida su posición estratégica en el mercado del diagnóstico in vitro al proporcionar los instrumentos, reactivos y consumibles esenciales que sustentan las pruebas globales. Su estrategia se centra en ser un socio indispensable para laboratorios clínicos y fabricantes de diagnóstico in vitro (IVD) a través de su amplia cartera de productos. Se centra en respaldar todo el ciclo de desarrollo, desde la investigación y los ensayos clínicos hasta las pruebas comercializadas a gran escala, especialmente en inmunodiagnóstico y diagnóstico molecular.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de diagnóstico in vitro está altamente consolidado y dominado por corporaciones multinacionales de EE. UU., Europa y Japón. Estos líderes compiten mediante importantes inversiones en I+D y adquisiciones estratégicas para ampliar sus carteras de pruebas y expandirse a mercados emergentes de alto crecimiento, especialmente en Asia. Una tendencia clave es la integración de la IA y el análisis de datos en las plataformas de diagnóstico para facilitar la medicina de precisión. Mientras tanto, las empresas se centran en el diagnóstico rápido y en el punto de atención, impulsados por la pandemia. Para mantener su dominio, las empresas están formando alianzas con empresas tecnológicas y proveedores de atención médica para crear soluciones de diagnóstico integradas, a la vez que se enfrentan a un creciente escrutinio regulatorio en todas las regiones. Por ejemplo, en abril de 2025, la nueva planta de fabricación del Grupo Sysmex en India inicia sus operaciones a gran escala y lanza los productos "Make in India".

Panorama corporativo del mercado de diagnóstico in vitro:

Desarrollos Recientes

- En junio de 2025, Fujirebio anunció que adquirió Plasma Services Group y fortaleció su posición como proveedor de materias primas biológicas críticas y de alta calidad para las industrias de IVD y ciencias de la vida.

- En febrero de 2025, Aiforia Technologies Plc anunció la obtención de la certificación de Regulación de Diagnóstico In Vitro (IVDR). Simultáneamente, la compañía lanzó tres nuevos modelos de IA con marcado CE-IVD para el diagnóstico de cáncer de mama y próstata.

- En enero de 2024, ELITechGroup anunció el lanzamiento del kit GI Bacterial PLUS ELITe MGB con certificación CE-IVDR y amplió su portafolio de diagnóstico in vitro. La compañía tiene previsto lanzar tres kits adicionales que cubren toda la gama de infecciones gastrointestinales durante el próximo trimestre.

- Report ID: 1354

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.