Perspectivas del mercado de diagnósticos in vitro para cardiología y neurología:

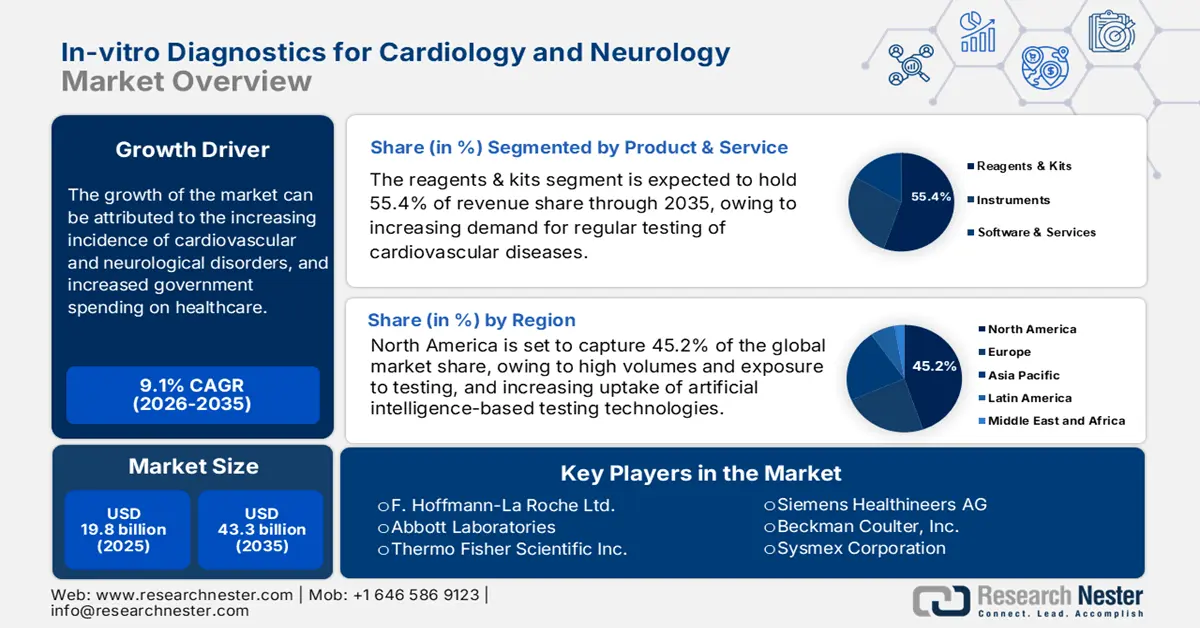

El mercado de diagnósticos in vitro para cardiología y neurología se valoró en 19.800 millones de dólares en 2025 y se prevé que alcance los 43.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de diagnósticos in vitro para cardiología y neurología se estima en 21.600 millones de dólares.

El mercado de diagnósticos in vitro para cardiología y neurología atiende a una amplia población de pacientes con enfermedades cardiovasculares (ECV) y trastornos neurológicos. Según un análisis de subgrupos de la NLM, se prevé que la incidencia de ECV, la mortalidad bruta y los años de vida ajustados por discapacidad (AVAD) brutos aumenten un 90,0 %, un 73,4 % y un 54,7 %, respectivamente, entre 2025 y 2050 a nivel mundial. Asimismo, se indica que el número de muertes por esta afección aumentará de 20,5 millones a 35,6 millones durante el mismo período. Esto pone de manifiesto la urgente necesidad de implementar y utilizar soluciones de diagnóstico avanzadas para prevenir la progresión de la enfermedad y la mortalidad.

La dinámica actual de los precios de las aseguradoras en el mercado de diagnósticos in vitro para cardiología y neurología está principalmente condicionada por la creciente presión sobre los fabricantes para equilibrar la contención de costes con el rendimiento y la calidad. Dado que las principales aseguradoras públicas y privadas de este sector priorizan cada vez más los altos estándares de asequibilidad, se hace más evidente la necesidad de que tanto productores como proveedores de servicios adopten modelos de precios basados en el valor. Sin embargo, la rentabilidad de los diagnósticos in vitro (DIV) está contribuyendo a que el sector supere a otros métodos de análisis. En este sentido, un estudio de la NLM de 2024 reveló que la adopción total de PrecisionCHD como método principal de evaluación para la cardiopatía isquémica inicial (CI) podría ahorrar 113,6 millones de dólares al sistema sanitario estadounidense en un año.

Mercado de diagnóstico in vitro para cardiología y neurología: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor concientización y programas de detección: Tanto los profesionales médicos como los pacientes están cada vez más informados sobre los beneficios del diagnóstico precoz para prevenir la progresión de la enfermedad, lo que los motiva a realizarse exámenes de detección rutinarios. En este sentido, las iniciativas de salud pública y los programas financiados por el gobierno desempeñan un papel crucial en la difusión de información sobre las pruebas accesibles y rentables disponibles en el mercado de diagnóstico in vitro para cardiología y neurología. Como ejemplo, el programa WISEWOMAN (Well-Integrated Screening and Evaluation for WOMen Across the Nation) respalda las evaluaciones de los factores de riesgo cardiovascular y los servicios de salud preventiva para mujeres de 35 a 64 años que viven en todo Estados Unidos.

- Revolución en las evaluaciones neurológicas: Las pruebas de diagnóstico in vitro (IVD) están ganando reconocimiento mundial por permitir el tratamiento precoz y mejores resultados en afecciones neurológicas cognitivas, lo que impulsa su adopción en el mercado del diagnóstico in vitro para cardiología y neurología. En particular, la precisión y la rapidez que ofrecen estos métodos de análisis para trastornos neurológicos crónicos, como la enfermedad de Alzheimer (AZ) y la enfermedad de Parkinson, están abriendo nuevas vías para este sector. Por ejemplo, en mayo de 2022, la FDA reconoció las pruebas IVD como un método mínimamente invasivo para la AZ al autorizar la medición de la relación beta-amiloide (1-42/1-40) mediante Lumipulse G en líquido cefalorraquídeo (LCR) como el primer biomarcador IVD.

- Mejoras tecnológicas en los procesos existentes: Los avances tecnológicos actuales en el mercado del diagnóstico in vitro para cardiología y neurología incluyen la automatización y optimización de ensayos, plataformas e interpretación de datos. Estas mejoras incrementan la precisión y la velocidad en la identificación de biomarcadores, proceso que se complementa con la integración de inteligencia artificial y aprendizaje automático. Como ejemplo de esta tendencia, en julio de 2025, Roche obtuvo la marca CE para su prueba Elecsys pTau181, que mide la proteína Tau fosforilada (pTau) 181 para la detección de la azoospermia. Esta tecnología ofrece un alto valor predictivo negativo (VPN) del 93,8 % y una sensibilidad del 83,6 %. Además, estos avances fiables, accesibles y rentables impulsan la expansión futura del mercado.

Tendencias demográficas y proyecciones en el mercado de diagnósticos in vitro para cardiología y neurología

Proyecciones mundiales de tendencias y mortalidad por enfermedades cardiovasculares (2025-2050)

Parámetro | Valor/Descripción |

prevalencia cardiovascular estandarizada por edad | Relativamente constante (-3,6%) |

mortalidad cardiovascular estandarizada por edad | Disminuyendo (-30,5%) |

AVAD cardiovasculares estandarizados por edad | Disminuyendo (-29,6%) |

Principal causa de muertes cardiovasculares en 2050 | Cardiopatía isquémica (20 millones de muertes) |

Principal factor de riesgo cardiovascular que impulsará la mortalidad en 2050 | Presión arterial sistólica alta (18,9 millones de muertes) |

Región con la tasa de mortalidad cardiovascular estandarizada por edad más alta en 2050 | Europa Central, Europa del Este y Asia Central |

Tasa de mortalidad en esta región (2050) | 305 muertes por cada 100.000 habitantes |

Fuente: NLM

Análisis comparativo de los productos disponibles en el mercado de diagnóstico in vitro para cardiología y neurología

Características de rendimiento y precio de las tecnologías de diagnóstico cardíaco (2024)

Tipo de prueba | Sensibilidad | Especificidad | Coste por prueba (en USD) |

PrecisionCHD | 0.7 | 0.7 | 850 |

Electrocardiograma de esfuerzo (ECG) | 0.5 | 0.6 | 891 |

Angiografía por tomografía computarizada cardíaca (CCTA) | 0.9 | 0.7 | 806 |

CCTA + Procesamiento de imágenes | 0.9 | 0.8 | 1.556 |

eco de estrés | 0.8 | 0.8 | 1.740 |

Tomografía computarizada por emisión de fotón único (SPECT) | 0.8 | 0.7 | 4.162 |

Tomografía por emisión de positrones (PET) | 0.8 | 0.8 | 4.637 |

Resonancia magnética cardíaca (RMC) | 0.8 | 0.8 | 1.432 |

Angiografía | 1.0 | 1.0 | 9.498 |

Fuente: NLM

desafíos

- Obstáculos relacionados con el proceso de cumplimiento prolongado: Los obstáculos regulatorios representan una barrera considerable para los fabricantes en el mercado de diagnósticos in vitro para cardiología y neurología. El proceso, largo y costoso, para obtener la aprobación de las diferentes agencias reguladoras suele generar sobrecostos para las empresas innovadoras en este campo. Además, los elevados costos de desarrollo de los productos asociados impiden a los proveedores establecer precios competitivos, lo que limita la adopción por parte de los laboratorios pequeños y medianos.

Tamaño y pronóstico del mercado de diagnósticos in vitro para cardiología y neurología:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,1% |

|

Tamaño del mercado del año base (2025) |

19.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

43.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diagnósticos in vitro para cardiología y neurología:

Análisis del segmento de productos y servicios

Se prevé que los reactivos y kits alcancen la mayor cuota de mercado, con un 55,4%, en el sector de diagnóstico in vitro para cardiología y neurología a finales de 2035. Este liderazgo se sustenta principalmente en la creciente demanda de pruebas rutinarias para enfermedades cardiovasculares, en particular de biomarcadores como la troponina para la detección de infartos. El auge de las pruebas en el punto de atención (POC) impulsa aún más el considerable consumo en esta categoría. En consonancia con esto, el Observatorio de la Complejidad Económica (OEC) informó que el valor de otros reactivos de diagnóstico comercializados a nivel mundial ascendió a 38.300 millones de dólares estadounidenses solo en 2023.

Análisis del segmento tecnológico

Se estima que las pruebas diagnósticas en el punto de atención (POCT, por sus siglas en inglés) representarán una participación considerable del 22,9 % en el mercado de diagnósticos in vitro para cardiología y neurología durante el período evaluado. La creciente importancia de ofrecer resultados diagnósticos rápidos y accesibles está impulsando un notable crecimiento en este segmento. Las tecnologías POCT, consideradas un estándar de oro para que los proveedores de servicios de salud realicen pruebas críticas cerca del paciente, se están convirtiendo en una práctica habitual en la mayoría de los laboratorios de patología, especialmente en entornos de urgencias y ambulatorios. Además, la conveniencia, la reducción del tiempo de respuesta y la capacidad de operar en ubicaciones descentralizadas son factores clave que impulsan la adopción y expansión de las POCT en este sector.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales continúen dominando el mercado de diagnósticos in vitro para cardiología y neurología con una cuota del 45,6 % durante el periodo analizado. Gracias a sus departamentos especializados, su personal altamente cualificado y su infraestructura de vanguardia, estos centros se consideran el principal punto de contacto para pacientes de todo el mundo. En particular, su capacidad para gestionar casos complejos y de urgencia, que requieren un diagnóstico accesible, rápido y fiable, contribuye a su liderazgo en este campo. Además, el creciente número de hospitalizaciones que exigen una monitorización continua de los pacientes y la amplia disponibilidad de reembolsos públicos, posicionan a los hospitales como la principal base de consumidores del mercado.

Nuestro análisis exhaustivo del mercado de diagnósticos in vitro para cardiología y neurología incluye los siguientes segmentos:

Segmento | Subsegmentos |

Productos y servicios |

|

Tecnología |

|

Lugar de prueba |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de diagnósticos in vitro para cardiología y neurología: análisis regional

Perspectivas del mercado norteamericano

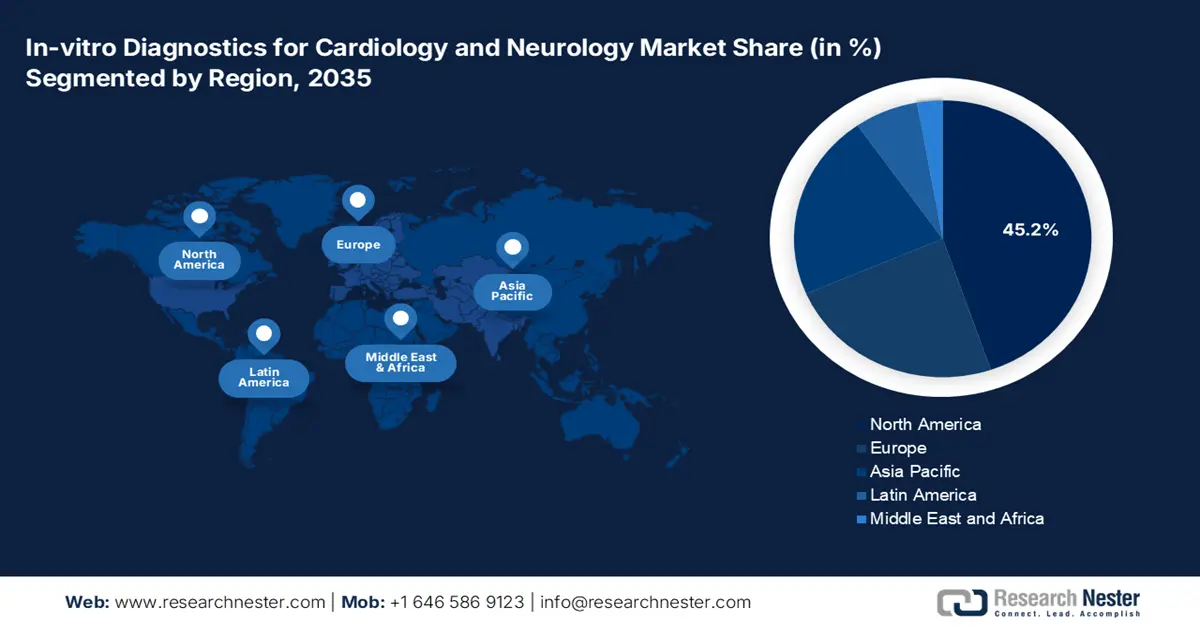

Se prevé que el mercado norteamericano de diagnósticos in vitro para cardiología y neurología alcance la mayor cuota de mercado, un 45,2%, para finales de 2035. Este sector se beneficia principalmente de la infraestructura sanitaria existente y de gran envergadura, el elevado volumen de pruebas y la creciente adopción de tecnologías médicas basadas en inteligencia artificial. El rápido crecimiento y desarrollo de las industrias biotecnológica y patológica también impulsa la creciente implantación y utilización de diagnósticos in vitro en el ecosistema de evaluación cardíaca y del sistema nervioso central en toda Norteamérica.

El aumento de la monitorización ambulatoria cardíaca y neurológica está impulsando la demanda de herramientas de diagnóstico in vitro (IVD) rápidas y de alta sensibilidad en las redes de diagnóstico privadas y los hospitales universitarios de Estados Unidos . Esto se evidencia en el liderazgo internacional del país en el comercio de otros reactivos de diagnóstico, con un valor de exportación de 10 100 millones de dólares y un valor de importación de 6000 millones de dólares en 2023, según datos de la OEC. Además, las iniciativas gubernamentales que promueven la detección precoz y la prevención de las enfermedades cardiovasculares (ECV), como el lanzamiento del modelo de reducción del riesgo de ECV «Million Hearts», también están fomentando la adopción de diagnósticos in vitro para cardiología y neurología en el mercado estadounidense.

Las cuantiosas asignaciones federales y las alianzas estratégicas público-privadas están generando oportunidades lucrativas para el mercado de diagnósticos in vitro en cardiología y neurología en Canadá . Los esfuerzos a nivel nacional para desarrollar nuevos biomarcadores que permitan la detección temprana de enfermedades cardiovasculares y neurodegenerativas en las redes hospitalarias están ampliando las líneas de investigación existentes en este sector. Además, la reforma en curso de los organismos reguladores está impulsando la mejora del ritmo de validación de las pruebas de diagnóstico in vitro.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado mundial de diagnósticos in vitro para cardiología y neurología durante el período analizado. El preocupante aumento del número de personas afectadas por enfermedades cardiovasculares y trastornos neurológicos, agravado además por el rápido envejecimiento de la población, está generando una importante base de consumidores para estos productos en la región. Asimismo, la creciente tendencia a incorporar diagnósticos avanzados para lograr flujos de trabajo de laboratorio escalables está impulsando la amplia aceptación de las tecnologías de IA y POCT en hospitales y zonas remotas.

Las iniciativas gubernamentales, como el programa «China Saludable 2030», son los principales impulsores del notable progreso de China en el mercado del diagnóstico in vitro para cardiología y neurología. El creciente número de personas con enfermedades cardiovasculares también contribuye significativamente a la sólida base del país en este campo. Prueba de ello es que un estudio de 2024 reveló que la tasa de mortalidad por enfermedades cardiovasculares representa entre el 46,7 % y el 44,2 % de todas las muertes en zonas rurales y urbanas de China. Además, el notable énfasis que el país pone en la producción de herramientas de diagnóstico está consolidando su posición de liderazgo en la región Asia-Pacífico.

Con una amplia población de pacientes con azoospermia y la mayor población geriátrica del mundo, Japón se presenta como un entorno atractivo para la innovación y el desarrollo de negocios rentables en el mercado del diagnóstico in vitro para cardiología y neurología. Además, la infraestructura sanitaria de última generación del país y la alta tasa de adopción de dispositivos médicos con inteligencia artificial también están impulsando avances significativos en este campo. Por otro lado, Japón está fortaleciendo su cadena de suministro nacional de biomarcadores y medicina de precisión, lo que beneficia a los fabricantes locales.

Tendencias relacionadas con la insuficiencia cardíaca (IC) en la región Asia-Pacífico como oportunidades (2023)

Parámetro | Valor | Notas |

Coste económico total de la HF (anual) | 25 mil millones de dólares | Coste total en la región Asia-Pacífico |

Costes directos de HF | 12 mil millones de dólares (48%) | Gastos médicos, atención hospitalaria |

Costos indirectos de la HF | 13 mil millones de dólares (52%) | Pérdida de productividad, discapacidad |

Prevalencia bruta de la insuficiencia cardíaca en 2050 | 74,5 millones | Número proyectado de casos en la región Asia-Pacífico |

Porcentaje de aumento de la prevalencia de la insuficiencia cardíaca (2025–2050) | 127,60% | Tasa de crecimiento durante 25 años |

Fuente: APACMed y NLM

Perspectivas del mercado europeo

Se estima que Europa mantendrá una posición considerable en el mercado mundial de diagnóstico in vitro para cardiología y neurología entre 2026 y 2035. Las iniciativas gubernamentales favorables que promueven la detección precoz de enfermedades y la adopción generalizada de programas de cribado también impulsan el crecimiento en este sector. Además, el envejecimiento de la población y la creciente carga de enfermedades crónicas contribuyen a la explosiva demanda de soluciones de diagnóstico in vitro precisas y oportunas. Impulsada por este entorno favorable, en noviembre de 2023, Roche lanzó comercialmente su sistema LightCycler PRO, cerrando así la brecha entre la investigación traslacional y las tecnologías de diagnóstico in vitro.

La continua reforma regulatoria y la creciente colaboración público-privada en el Reino Unido impulsan un sólido crecimiento en el mercado europeo de diagnósticos in vitro para cardiología y neurología. Por otro lado, la importante inyección de capital del Servicio Nacional de Salud (NHS) y otras fuentes de financiación gubernamentales fomentan un entorno propicio para la innovación en el ámbito del diagnóstico in vitro. Como ejemplo de ello, en mayo de 2025, el Instituto Nacional de Investigación en Salud y Atención (NIHR) se propuso invertir 58,6 millones de dólares en financiación para apoyar cohortes de investigación sobre enfermedades cardiovasculares en todo el país.

Alemania es uno de los países líderes en el mercado europeo de diagnóstico in vitro para cardiología y neurología. Su posición de vanguardia en este sector se debe en gran medida a su sólido sistema sanitario y a su fuerte apuesta por la innovación en tecnología médica. Alemania cuenta además con una extensa red de hospitales y laboratorios de diagnóstico, lo que garantiza un acceso adecuado de los pacientes a pruebas de diagnóstico in vitro de última generación. Asimismo, el creciente envejecimiento de la población en el país incrementa la incidencia y la mortalidad por enfermedades cardiovasculares y trastornos neurodegenerativos, lo que impulsa la adopción del diagnóstico in vitro como una medida preventiva rápida y escalable.

Comercio por países de otros reactivos de diagnóstico (2023)

País | Modalidad de comercio | Valores (en USD) |

Alemania | Exportación e importación | 8.500 millones y 4.000 millones |

Reino Unido | Exportación e importación | 19,1 millones y 55 millones |

Irlanda | Exportar | 2.200 millones |

Fuente: OEC

Principales actores del mercado de diagnóstico in vitro para cardiología y neurología:

- Roche Holding AG

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Laboratorios Abbott

- Siemens Healthineers AG

- Corporación Danaher (Beckman Coulter)

- Thermo Fisher Scientific

- QuidelOrtho Corporation

- Corporación Sysmex

- bioMérieux SA

- Diasorin SpA

- Armar

- Fujirebio

- Becton, Dickinson and Company (BD)

- Laboratorios Bio-Rad, Inc.

- Johnson & Johnson

- Diagnóstico de Quest

- Labcorp

- Laboratorios Randox Ltd.

- Mindray Bio-Médico

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

El mercado global de diagnóstico in vitro (IVD), especialmente en las áreas de cardiología y neurología, es altamente competitivo. Empresas como Roche, Abbott y Thermo Fisher destacan por su competitividad gracias a las innovaciones en diagnóstico. Iniciativas innovadoras, como la reciente colaboración de Beckman Coulter con Fujirebio para facilitar el desarrollo de sus ensayos de detección y diagnóstico de enfermedades neurodegenerativas, representan avances que garantizan el progreso futuro de este sector.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En junio de 2025, Abbott lanzó una nueva prueba sanguínea de laboratorio para evaluar la lesión cerebral traumática leve (LCTM). La prueba se realiza con los instrumentos de laboratorio Alinity i y Architect i1000SR de la compañía, que tienen el potencial de reducir la necesidad de una tomografía computarizada hasta en un 40 % y proporcionar resultados fiables en tan solo 18 minutos.

- En febrero de 2025, Roche presentó su innovadora tecnología patentada de secuenciación por expansión (SBX). Esta tecnología se combina con un módulo de sensores de última generación que ofrece una secuenciación ultrarrápida y de alto rendimiento, flexible y escalable para una amplia gama de aplicaciones, incluidas las enfermedades neurodegenerativas .

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Diagnóstico in vitro para cardiología y neurología Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.