Perspectivas del mercado de repuestos para aeronaves comerciales:

El mercado de repuestos para aeronaves comerciales se valoró en 30.100 millones de dólares en 2025 y se proyecta que alcance los 58.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de repuestos para aeronaves comerciales alcanzará los 32.100 millones de dólares.

El mercado global de repuestos para aeronaves comerciales está estrechamente relacionado con el tamaño de la flota, las tasas de utilización y los requisitos regulatorios de mantenimiento establecidos por las autoridades de aviación civil. Según el informe del Boletín Aeroespacial y de Defensa de la India de septiembre de 2025, la flota global de aeronaves comerciales superó las 28.000 aeronaves en servicio, con una utilización sostenida impulsada por la recuperación del tráfico tras la pandemia y el restablecimiento de la capacidad de larga distancia. Además, los datos del Consejo Internacional de Aeropuertos de septiembre de 2023 indican que el tráfico regular mundial de pasajeros alcanzó los 9.400 millones en 2024, lo que incrementó directamente la demanda de repuestos, componentes rotativos y consumibles necesarios para cumplir con los estándares obligatorios de aeronavegabilidad y mantenimiento continuo. Asimismo, la supervisión regulatoria de autoridades como la FAA y la EASA exige el estricto cumplimiento de las directivas de aeronavegabilidad y los programas de reemplazo de piezas con vida útil limitada, lo que garantiza flotas de aviones de fuselaje estrecho y ancho.

Además, el envejecimiento de las aeronaves sustenta la demanda del mercado. Según el informe de la IATA de diciembre de 2024, la edad promedio de la flota mundial ha alcanzado un récord de 14,8 años, un aumento con respecto al promedio de 13,6 años entre 1990 y 2024. Esto indica que la frecuencia de reemplazo de componentes aumenta considerablemente debido a los límites de fatiga y los hallazgos de las inspecciones. Asimismo, la actividad de mantenimiento, reparación y revisión de toda la industria, de la cual la adquisición de piezas es el elemento de costo más importante, sigue siendo una prioridad para las aerolíneas y los arrendadores. Los datos de la IATA de 2024 estiman que el gasto en MRO es elevado, representando 104 000 millones de dólares en 2024, lo que refleja tanto los altos precios de los materiales como los esfuerzos de normalización de la cadena de suministro. En general, la combinación del gasto en MRO y el envejecimiento de la flota impulsa el crecimiento sostenido del mercado.

Gasto global en MRO vs. gastos e ingresos totales (2019-2024)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

Gasto global en MRO (miles de millones de USD) | 82 | 50 | 62 | 79 | 94 | 104 |

% de los gastos globales | 10% | 10% | 11% | 11% | 11,1% | 11,5% |

% de los ingresos globales | 10% | 13% | 12% | 11% | 10,3% | 10,8% |

Fuente: IATA 2024

Clave Piezas de recambio para aeronaves comerciales Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

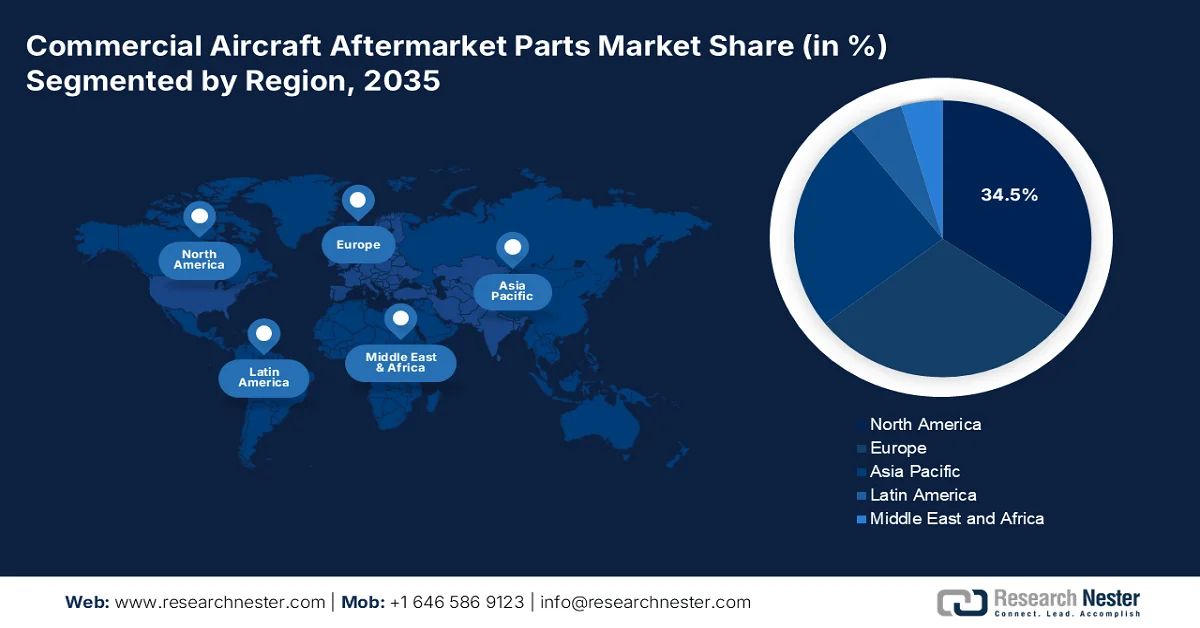

- Se proyecta que América del Norte tendrá una participación en los ingresos del 34,5 % para 2035 en el mercado de repuestos de aeronaves comerciales, respaldada por la base de aerolíneas y MRO más grande del mundo, estrictos mandatos de reemplazo impulsados por la FAA y una amplia adopción de cadenas de suministro de repuestos digitalizadas.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 6,5 % durante el período 2026-2035, impulsada por rápidas incorporaciones de flotas por parte de aerolíneas de bajo costo, programas de aviación respaldados por el gobierno e inversiones aceleradas en infraestructura MRO regional.

Información sobre segmentos:

- Se espera que el subsegmento de la aviación comercial represente una participación dominante del 75,6% para 2035 en el mercado de repuestos de aeronaves comerciales, fortalecido por el cumplimiento obligatorio de la aeronavegabilidad, la creciente utilización de aeronaves y los ciclos intensificados de mantenimiento pesado.

- El subsegmento de reemplazo de piezas MRO representa la mayor participación del tipo de producto para 2035, reforzado por ciclos de reemplazo de componentes no discrecionales, directivas regulatorias cada vez mayores y una mayor frecuencia de revisión derivada del envejecimiento de las flotas de aeronaves mundiales.

Tendencias clave de crecimiento:

- Crecimiento de la flota activa de aeronaves comerciales y su utilización

- Dinámica y expansión de la flota envejecida

Principales desafíos:

- Dominio de los OEM y derechos de diseño

- Alta intensidad de capital y costos de inventario

Actores clave: Boeing (EE. UU.), Airbus (Europa), GE Aerospace (EE. UU.), Raytheon Technologies (EE. UU.), Safran (Francia), Lufthansa Technik (Alemania), AAR Corp. (EE. UU.), HEICO Corporation (EE. UU.), Honeywell Aerospace (EE. UU.), Rolls-Royce (Reino Unido), Satair (una empresa de Airbus Services) (Dinamarca), Triumph Group (EE. UU.), MTU Aero Engines (Alemania), Air France Industries KLM Engineering & Maintenance (Francia), AJW Group (Reino Unido), Mitsubishi Heavy Industries (Japón), Korean Air Aerospace Division (Corea del Sur), Air Works (India), StandardAero (EE. UU.), Haeco (Hong Kong).

Global Piezas de recambio para aeronaves comerciales Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 30.100 millones

- Tamaño del mercado en 2026: USD 32.100 millones

- Tamaño proyectado del mercado: USD 58.6 mil millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 34,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Francia

- Países emergentes: India, Indonesia, Vietnam, Tailandia, Malasia

Last updated on : 6 February, 2026

Mercado de repuestos para aeronaves comerciales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

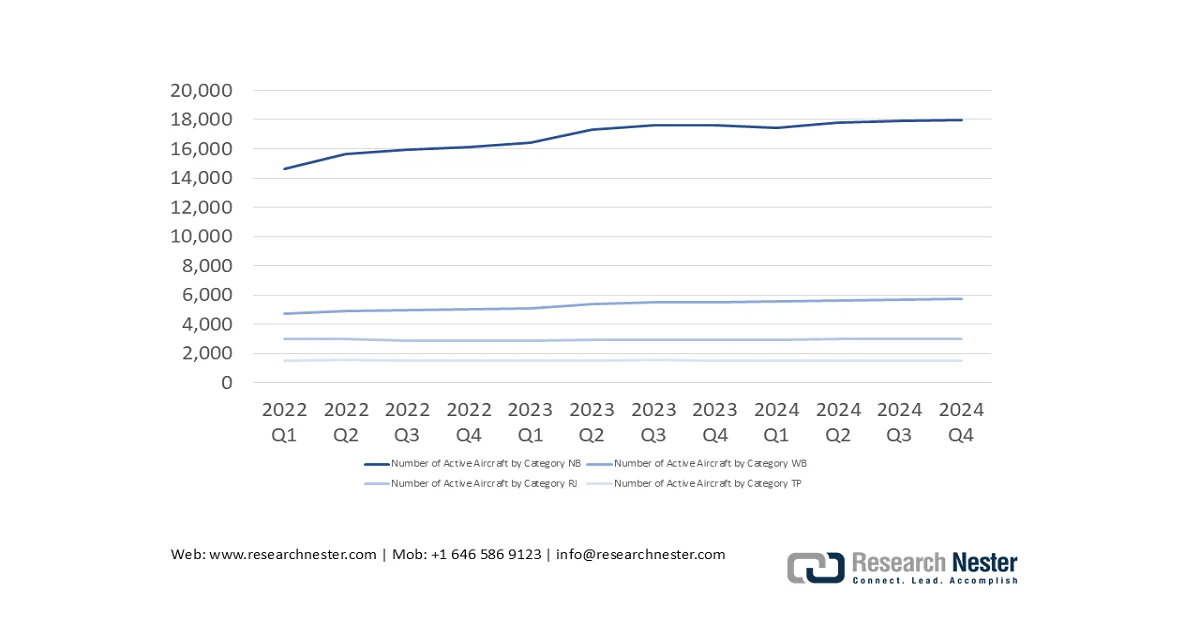

- Crecimiento de la flota activa de aeronaves comerciales y su utilización: La expansión y el uso intensificado de la flota de aeronaves son los principales impulsores del mercado de piezas de recambio para aeronaves comerciales. Según datos de la IATA para 2024, la cuota de mercado mundial de aeronaves activas se mantiene estable en el 85% en 2024, con una fuerte recuperación de la utilización gracias a la restauración de las rutas internacionales y al aumento de las horas de vuelo diarias. Una mayor utilización estimula directamente el desgaste de motores, tren de aterrizaje, aviónica y consumibles, acortando los ciclos de sustitución. Además, el informe también indica que los ingresos globales por pasajero-kilómetro aumentan un 8,0% anual, lo que impulsa un mayor número de ciclos de vuelo por aeronave. Para los proveedores de piezas de recambio, esto se traduce en un crecimiento predecible de la demanda, vinculado a los programas de mantenimiento basados en las horas de vuelo, en lugar de a la entrega de nuevas aeronaves.

Número de aeronaves activas por categoría

Fuente: IATA 2024

- Dinámica y expansión de la flota envejecida: La demanda del mercado se ve impulsada por la creciente base instalada y el aumento de la edad promedio de las aeronaves. Según el informe IATA 2024, la flota mundial en 2024 contaba con 33.271 aeronaves, cifra que se prevé que aumente un 1,9 % anual, creando un amplio mercado potencial. Además, una parte significativa de la flota mundial está envejeciendo, lo que requiere un mantenimiento más intensivo y un mayor consumo de piezas para los programas de aeronaves envejecidas. Esta tendencia impulsa a los proveedores de MRO y de piezas a almacenar componentes antiguos, a la vez que integran análisis de datos para predecir las tasas de fallos de los sistemas más antiguos. Además, la creciente necesidad de reparaciones estructurales y reemplazos de piezas relacionados con la corrosión se convierte en un flujo de demanda predecible para categorías de piezas específicas.

- Crecimiento de las flotas de aviones de fuselaje estrecho para viajes de corta distancia y regionales: Los datos de tráfico informados por el gobierno muestran una fuerte recuperación en los viajes de corta distancia y nacionales, lo que impulsa la utilización de aviones de fuselaje estrecho. Además, el informe ARSA 2022 a 2032 indica que se espera que la flota mundial de aviones comerciales supere las 28.000 aeronaves, impulsada principalmente por los aviones de fuselaje estrecho utilizados en rutas de corta y media distancia. Además, los aviones de fuselaje estrecho tienen un mayor número de ciclos, lo que lleva a un reemplazo más rápido de frenos, ruedas, aviónica y consumibles. Además, las autoridades de aviación señalan que las mayores frecuencias de despegue y aterrizaje en rutas de corta distancia estimulan el desgaste por fatiga, aumentando los intervalos y el reemplazo obligatorio de componentes bajo los programas de aeronavegabilidad continua. En general, se espera que la demanda del mercado crezca más rápido para las plataformas de fuselaje estrecho que para los aviones de fuselaje ancho a mediano plazo.

Resumen de la flota de fuselaje estrecho

Región | Flota |

África | 430 |

Oriente Medio | 505 |

Asia Pacífico | 1.690 |

América del norte | 4.062 |

Europa | 3.931 |

Fuente: Informe ARSA 2022 a 2032

Desafíos

- Dominio de los fabricantes de equipos originales (OEM) y derechos de diseño: Los fabricantes de equipos originales (OEM) controlan los datos de diseño y la propiedad intelectual, a menudo limitando a las aerolíneas a sus ecosistemas de piezas mediante contratos restrictivos y acuerdos de potencia por hora. Esto limita el mercado de piezas de repuesto para aeronaves comerciales accesible para los fabricantes independientes. Un campo de batalla clave es el proceso de aprobación de fabricantes de piezas en EE. UU., que permite piezas alternativas. Además, la activa PMA demuestra los esfuerzos continuos para impulsar la competencia. La asociación de piezas de modificación y reemplazo (PMA) defiende activamente estos derechos, ofreciendo una voz colectiva para los fabricantes independientes contra el dominio de los OEM.

- Alta intensidad de capital y costos de inventario: El mercado de repuestos exige un capital considerable para el inventario de repuestos de alto valor y baja rotación, a fin de cumplir con los acuerdos de nivel de servicio AOG de las aerolíneas. Esto inmoviliza las finanzas y genera un riesgo significativo. Las principales empresas reducen este riesgo mediante análisis avanzados de la cadena de suministro y una amplia red global, lo que les permite optimizar el inventario. Además, los principales distribuidores mantienen inventarios valorados en cientos de millones de dólares, una barrera que impide a las empresas más pequeñas competir por la disponibilidad de una amplia gama de repuestos.

Tamaño y pronóstico del mercado de repuestos para aeronaves comerciales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

30.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

58.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de repuestos para aeronaves comerciales:

Análisis del segmento de usuarios finales

El subsegmento de la aviación comercial lidera el segmento de usuarios finales del mercado y se prevé que mantenga una participación del 75,6% para 2035. Este segmento se ve impulsado por la necesidad de cumplir con las directivas obligatorias de aeronavegabilidad y las inspecciones programadas para garantizar la seguridad y la fiabilidad de la flota. La magnitud de esta demanda se refleja en el informe de la Oficina de Estadísticas de Transporte de EE. UU. de marzo de 2023, que indica que las aerolíneas estadounidenses transportaron aproximadamente 853 millones de pasajeros, una recuperación significativa con respecto a años anteriores, directamente relacionada con el aumento de la utilización de aeronaves y el consiguiente consumo de piezas para mantenimiento. Esta recuperación operativa consolida la posición de las aerolíneas como principal fuente de demanda de posventa. Además, la rápida expansión del arrendamiento de aeronaves y la puesta en servicio de aeronaves almacenadas están intensificando las visitas de mantenimiento intensivo, acelerando la demanda de componentes y consumibles certificados para posventa en todo el segmento de la aviación comercial.

Análisis de segmentos de tipos de productos

El subsegmento de reemplazo de piezas MRO posee la mayor participación en el tipo de producto, ya que abarca el reemplazo no discrecional esencial de componentes para cumplir con los estrictos programas de mantenimiento regulatorio. Esta demanda es inelástica y cíclica, impulsada por las horas y ciclos de vuelo. El volumen crítico de esta actividad se ve subrayado por la supervisión regulatoria. La Administración Federal de Aviación (FAA) ha emitido nuevas directivas de aeronavegabilidad, un indicador clave de las acciones obligatorias de inspección y reemplazo que impulsan directamente el mercado de piezas MRO. Este requisito regulatorio continuo garantiza el dominio sostenido de los ingresos de este segmento. Además, el envejecimiento de la flota mundial de aeronaves y las estrategias de vida útil extendida adoptadas por las aerolíneas están aumentando la frecuencia y el alcance de las revisiones de componentes, lo que refuerza aún más la demanda constante de alto volumen de reemplazo de piezas MRO.

Análisis de segmentos de tipos de aeronaves

Las aeronaves de fuselaje estrecho son el segmento líder en el mercado de repuestos para aeronaves comerciales. El enorme tamaño de su flota global y su alta utilización en rutas densas de corto a medio radio aceleran los intervalos de desgaste y mantenimiento. El crecimiento de la flota se basa en el informe de mercado comercial de Boeing de junio de 2023, que indica que las aeronaves de pasillo único representaron más del 75 % de la demanda global proyectada de nuevos aviones durante los próximos 20 años, lo que garantiza que su base instalada y, por lo tanto, su consumo de repuestos seguirán creciendo. Esta continua expansión de la flota indica el liderazgo a largo plazo del segmento de fuselaje estrecho en el volumen de repuestos. Además, el dominio de las aerolíneas de bajo coste que operan flotas de fuselaje estrecho con altos ciclos de vuelo diarios incrementa la frecuencia de mantenimiento, lo que impulsa aún más la demanda recurrente de repuestos.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de aeronave |

|

Tipo de producto |

|

Canal de distribución |

|

Usuario final |

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de repuestos para aeronaves comerciales

Perspectivas del mercado de América del Norte

América del Norte está dominando y se espera que el mercado más grande tenga la participación regional en los ingresos del 34,5% para 2035. Este liderazgo se debe a la base de flota de aerolíneas y MRO más grande del mundo centrada en los EE. UU. Los impulsores clave incluyen la alta concentración de aeronaves de fuselaje estrecho antiguas que requieren un mantenimiento pesado sostenido, los sólidos mandatos regulatorios de la FAA que impulsan los reemplazos obligatorios de piezas y la presencia de los principales fabricantes de equipos originales (OEM) y distribuidores. Además, la tendencia principal es la creciente digitalización de las cadenas de suministro y el seguimiento de piezas respaldado por las inversiones federales en los EE. UU. en I+D de aviación e infraestructura que mejoran la eficiencia y la previsibilidad del mercado de accesorios. Además, la presencia de grandes empresas aeroespaciales impulsa la posición de la región como el centro dominante para piezas y servicios del mercado de accesorios.

El mercado estadounidense de repuestos para aeronaves comerciales se ve reforzado por la alta utilización de la flota, el mantenimiento regulado y la expansión de la capacidad de suministro nacional. Según el informe de Boeing de diciembre de 2024, en 2024 había cerca de 7900 aeronaves activas, con las aeronaves de fuselaje estrecho dominando las operaciones nacionales e impulsando las mayores tasas de reemplazo de ruedas, frenos y aviónica. Además, el volumen de pasajeros también está aumentando, lo que incrementa la demanda, los ciclos de vuelo y el número de mantenimientos obligatorios. Para satisfacer esta demanda, las inversiones del sector están reforzando la capacidad del mercado de repuestos. En noviembre de 2025, la planta de fabricación de piezas de 33 000 pies cuadrados de Avcon Industries en Kansas mejorará la fabricación interna de componentes de reemplazo y modificación. Asimismo, en julio de 2023, la adquisición por parte de Marubeni de una participación del 50 % en Diversified Aero Services amplía la distribución estadounidense de piezas fungibles y rotativas, lo que impulsa el crecimiento sostenido del mercado de repuestos y la resiliencia del suministro. En general, el aumento del tráfico, la supervisión regulatoria y la alta utilización de aeronaves continúan apuntalando un crecimiento estable del mercado de repuestos en los EE. UU.

El mercado canadiense está experimentando un crecimiento sostenido, impulsado por el aumento del tráfico aéreo, la expansión de la carga y el fortalecimiento de las políticas regulatorias. Según datos del Gobierno de Canadá de julio de 2025, en 2024 los aeropuertos canadienses manejaron 1,60 toneladas de carga aérea, lo que representa un aumento del 5,2%, impulsado por el crecimiento del comercio electrónico y la expansión de rutas, que incrementó la utilización de aeronaves y la frecuencia de reemplazo de piezas. El tráfico de pasajeros también aumentó un 4%, con 57 millones de pasajeros inspeccionados en los ocho aeropuertos más grandes, superando los niveles prepandemia e indicando una intensidad operativa sostenida en los principales centros de conexión. Además, la gestión del espacio aéreo por parte de NAV Canada en una red de 1.900 aeropuertos certificados refleja aún más los altos niveles de movimiento de aeronaves. Las iniciativas de seguridad, protección y sostenibilidad de Transport Canada refuerzan la demanda de un crecimiento continuo en el mercado canadiense.

Perspectivas del mercado de Asia-Pacífico

El mercado de repuestos para aeronaves comerciales en Asia Pacífico es el de mayor crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por la explosiva expansión de la flota para satisfacer la creciente demanda de pasajeros. Este crecimiento se debe principalmente a la rápida adquisición de aeronaves de fuselaje estrecho de nueva generación por parte de aerolíneas de bajo coste del Sudeste Asiático e India, lo que se traducirá en una importante demanda de repuestos. Además, los factores clave incluyen políticas gubernamentales de apoyo a la aviación, como el programa UDAN de India, importantes inversiones en infraestructura MRO y la necesidad estratégica de resiliencia en la cadena de suministro regional. A medida que las aerolíneas amplían sus operaciones en la región, es probable que la demanda de repuestos y servicios de posventa aumente significativamente.

El mercado indio se está expandiendo rápidamente gracias al fuerte crecimiento del tráfico, la expansión de la flota y los requisitos de mantenimiento regulatorios. Según Digital Sansad de marzo de 2025, India gestionó más de 376 millones de pasajeros aéreos entre 2023 y 2024, lo que refleja un crecimiento sostenido de las operaciones nacionales e internacionales que incrementó la utilización de las aeronaves y los ciclos de mantenimiento. Además, el aumento de la flota de aviones comerciales está dominando las plataformas de fuselaje estrecho que operan rutas de corta distancia de alta frecuencia, lo que impulsa la demanda de reemplazo de consumibles, retablos y componentes de vida útil limitada. Asimismo, el estricto cumplimiento de la DGCA en materia de aeronavegabilidad y seguridad, en consonancia con las normas de la OACI, está reforzando la demanda del mercado.

La utilización a gran escala de la flota, la sólida recuperación del tráfico y la estricta supervisión regulatoria respaldan el mercado chino de repuestos para aeronaves comerciales. Según el informe de la República Popular China de diciembre de 2024, China Airlines transportó más de 700 millones de pasajeros en 2023, lo que marca una recuperación total de los viajes nacionales e impulsa ciclos de vuelo más altos en las flotas de fuselaje estrecho. Además, el aumento del volumen de carga aérea y correo refuerza la demanda de componentes estructurales y de sistemas para aviones de carga. Por otro lado, el informe de Boeing de agosto de 2024 indica que la flota de aviones comerciales superó los 4345, dominando las operaciones de corta y media distancia de alta frecuencia que aceleran la sustitución de consumibles, retablos y piezas de vida útil limitada. Asimismo, la aplicación continua de las directivas de aeronavegabilidad de la CAAC, alineadas con las normas de la OACI, garantiza una demanda recurrente de repuestos basada en el cumplimiento, lo que respalda un crecimiento sostenido del mercado.

Perspectivas del mercado europeo

El mercado europeo de piezas de repuesto para aeronaves comerciales se define por una flota madura y de alto valor, dominada por importantes operadores de red y una sólida red de proveedores independientes de MRO. Un factor clave es la alta antigüedad de la flota de la región, principalmente de proveedores especializados en servicios de transporte. Además, los organismos reguladores, como la Agencia Europea de Seguridad Aérea (AESA), son vitales para impulsar el mercado mediante regulaciones de seguridad y medioambientales. Los países líderes, como Francia, el Reino Unido y Alemania, representan un panorama competitivo para los actores clave de la región. Este crecimiento se define aún más por el fuerte crecimiento del mercado de conversión de aviones de carga en la región, impulsado por el comercio electrónico, que genera una demanda específica de piezas para sistemas de carga y modificaciones estructurales importantes. Además, el tráfico intraeuropeo sostenido de corta distancia está acelerando los ciclos de reemplazo, reforzando así la demanda recurrente de repuestos en toda la región.

El mercado alemán se sustenta en la alta utilización de aeronaves, la sólida actividad de carga y un ecosistema de aviación bien desarrollado. Según datos de la IATA de febrero de 2025, la industria de la aviación aporta 142.700 millones de dólares al PIB y sustenta 1,5 millones de empleos, lo que subraya la sostenida intensidad operativa de las aerolíneas de apoyo y los proveedores de MRO. Además, en 2023, los aeropuertos alemanes manejaron 4,7 millones de toneladas de carga aérea, lo que los convierte en el tercer mercado de carga más grande, lo que impulsa la demanda de conversiones de aviones de carga, componentes estructurales y piezas para sistemas de carga. El tráfico de pasajeros sigue siendo predominantemente internacional, con 71,1 millones de salidas internacionales, y Europa representa el 78% de los flujos de salida, lo que sustenta el alto uso de aviones de fuselaje estrecho y los frecuentes ciclos de mantenimiento. En general, el país experimenta un crecimiento constante del mercado.

El mercado británico de piezas de recambio para aeronaves comerciales se caracteriza por una alta conectividad internacional, una utilización intensiva de la flota y una estricta supervisión regulatoria. Según datos del Gobierno del Reino Unido de diciembre de 2024, los aeropuertos británicos gestionaron 240,9 millones de pasajeros en 2023, siendo los viajes internacionales la mayor parte del tráfico, lo que mantuvo una alta utilización de aviones de fuselaje estrecho y ancho. Además, los datos del aeropuerto de Heathrow de marzo de 2024 indicaban que solo este aeropuerto gestionó 79 millones de pasajeros en 2023, lo que reforzó los frecuentes ciclos de mantenimiento y sustitución de componentes. Asimismo, el cumplimiento continuo de los requisitos de aeronavegabilidad de la CAA del Reino Unido y la EASA garantiza una demanda recurrente y no discrecional de componentes de recambio certificados por parte de las aerolíneas y los proveedores independientes de MRO.

Actores clave en el mercado de repuestos para aeronaves comerciales:

- Boeing (EE.UU.)

- Airbus (Europa)

- GE Aerospace (EE. UU.)

- Raytheon Technologies (EE. UU.)

- Safran (Francia)

- Lufthansa Technik (Alemania)

- AAR Corp. (EE. UU.)

- Corporación HEICO (EE. UU.)

- Honeywell Aerospace (EE. UU.)

- Rolls-Royce (Reino Unido)

- Satair (una empresa de Airbus Services) (Dinamarca)

- Grupo Triumph (EE. UU.)

- Motores aeronáuticos MTU (Alemania)

- Air France Industries KLM Ingeniería y Mantenimiento (Francia)

- Grupo AJW (Reino Unido)

- Mitsubishi Heavy Industries (Japón)

- División Aeroespacial de Korean Air (Corea del Sur)

- Obras aéreas (India)

- StandardAero (EE. UU.)

- Haeco (Hong Kong)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Boeing aprovecha su posición como fabricante de equipos originales (OEM) para ofrecer un ecosistema digital integral a través de su División de Servicios Globales de Boeing. Su estrategia se centra en convertir las ventas de piezas en contratos de servicio a largo plazo basados en datos, utilizando el análisis de datos de su extensa flota para predecir fallos de piezas y optimizar el inventario, garantizando así una alta disponibilidad de la flota para sus clientes. Según el informe anual de 2025, la compañía ha obtenido unos ingresos de 89.463 millones de dólares.

- Airbus compite agresivamente en el mercado de piezas de posventa para aviones comerciales a través de sus servicios de la cartera de Airbus, con el objetivo de ampliar su cuota de ingresos. Una iniciativa clave es la plataforma de datos Skywise, que analiza datos en vuelo para facilitar el mantenimiento predictivo. Esto permite a las aerolíneas solicitar piezas activamente y a Airbus optimizar su cadena de suministro y logística de posventa. En 2024, la compañía registró unos ingresos de 69.230 millones de euros.

- GE Aerospace también es un actor clave en el mercado y está vinculado a su flota de motores. Sus servicios TrueChoice indican un cambio estratégico: de la venta de piezas individuales a la oferta de contratos de potencia por hora. Al utilizar los datos avanzados de los sensores de sus motores, GE predice la vida útil de las piezas y envía los reemplazos de forma preventiva, maximizando el tiempo de funcionamiento del motor y creando un modelo de ingresos recurrentes por servicios.

- Raytheon Technologies , a través de sus unidades Collins Aerospace y Pratt & Whitney, es un actor dominante en el mercado de repuestos para aviónica y motores de aeronaves comerciales. Su estrategia se basa en la integración vertical y herramientas digitales como los servicios de conexión de Collins Aerospace, que utilizan datos operativos para supervisar y garantizar la entrega puntual de piezas, reduciendo así los costes para los operadores.

- Safran es un actor clave en el mercado de sistemas de aterrizaje, góndolas e interiores de cabina. Su enfoque estratégico se centra en ampliar su cobertura de servicios, principalmente a través de sus programas de atención al cliente. Estas ofertas utilizan análisis de datos para la monitorización del estado de las piezas y priorizan prácticas sostenibles de economía circular, como el reciclaje y la remanufactura de componentes, para prolongar su vida útil.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado de repuestos para aeronaves comerciales se caracteriza por una intensa competencia y consolidación, donde los principales actores se esfuerzan por aumentar su cuota de mercado mediante adquisiciones estratégicas, acuerdos de servicio a largo plazo y soluciones digitales para la cadena de suministro. Los fabricantes de equipos originales (OEM) consolidados utilizan sus propias certificaciones de piezas, mientras que los grandes distribuidores independientes compiten a través de extensas redes globales y colaboraciones de MRO. Por ejemplo, en octubre de 2024, VSE Corporation anunció la firma de un acuerdo definitivo para adquirir Kellstrom Aerospace Group, Inc. Las iniciativas estratégicas se centran cada vez más en la sostenibilidad, incluyendo programas de reciclaje y remanufactura de piezas, e invirtiendo en inventario avanzado y análisis de datos para mejorar la disponibilidad y reducir los tiempos de permanencia en tierra de las aeronaves.

Panorama corporativo del mercado de repuestos para aeronaves comerciales:

Desarrollos Recientes

- En enero de 2026, Adani Defence & Aerospace firmó un Memorando de Entendimiento (MdE) para desarrollar un ecosistema regional integrado de aeronaves de transporte en India. Las empresas buscan colaborar en oportunidades de fabricación de aeronaves, cadena de suministro, servicios posventa y formación de pilotos.

- En enero de 2026, Jet Parts Engineering anunció que había sido adquirido por TransDigm Group (NYSE: TDG), un diseñador, productor y proveedor líder mundial de componentes de aeronaves de alta ingeniería.

- En junio de 2025, Toray Advanced Composites, Daher y TARMAC Aerosave anunciaron el lanzamiento de un Programa conjunto de Reciclaje Aeroespacial al Final de su Vida Útil para la producción de aeronaves comerciales. En colaboración con Airbus, esta iniciativa colaborativa se centrará en impulsar las prácticas tecnológicas de reciclaje en la fabricación aeroespacial mediante la recuperación y reutilización de componentes estructurales secundarios al final de su vida útil, fabricados con compuestos termoplásticos reforzados con fibra continua.

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.