Perspectivas del mercado de interiores de cabinas de aeronaves:

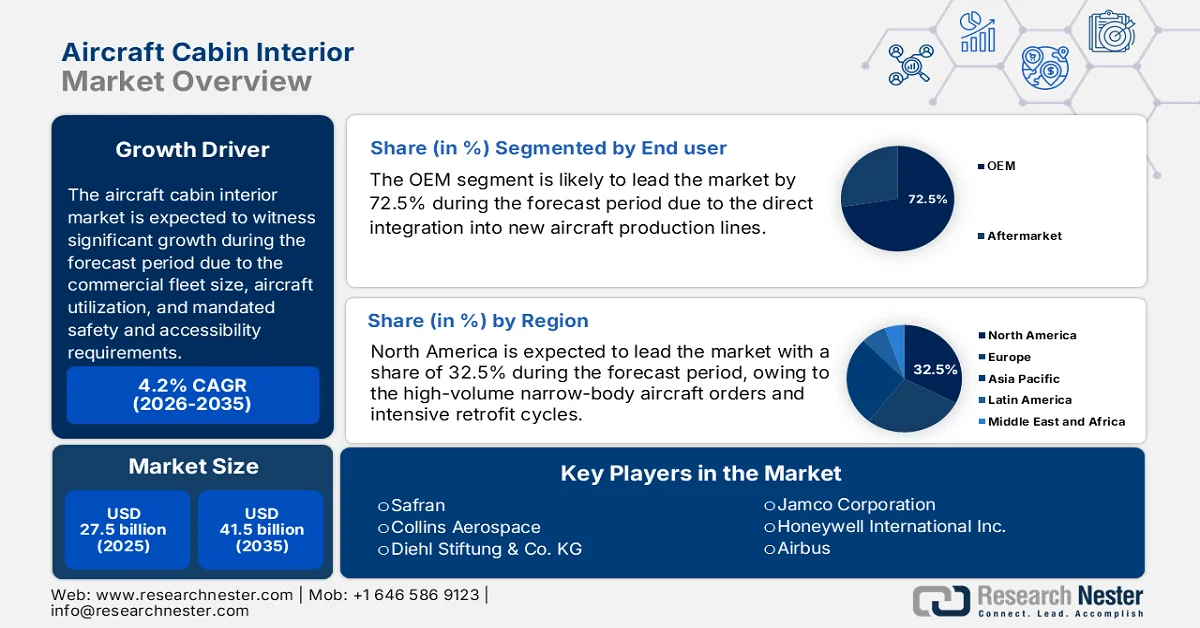

El mercado de interiores de cabina de aeronaves se valoró en 27 500 millones de dólares en 2025 y se proyecta que alcance los 41 500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de interiores de cabina de aeronaves se estima en 28 600 millones de dólares.

El mercado global de interiores de cabina de aeronaves está estructuralmente vinculado al tamaño de la flota comercial, la utilización de las aeronaves y los requisitos obligatorios de seguridad y accesibilidad establecidos por las autoridades de aviación. Según datos de la IATA de agosto de 2025, la flota comercial mundial supera las 35.550 aeronaves, que incluyen 30.300 unidades activas. Además, los aviones de fuselaje estrecho representan más del 60% del total de entregas debido a la expansión de las rutas de corto y medio radio. Según la Oficina de Estadísticas de Transporte, en marzo de 2023, los datos muestran que EE. UU. transportó casi 853 millones de pasajeros en 2022, superando los niveles prepandemia, lo que ha estimulado la reactivación de la renovación de cabina de aeronaves y ha aplazado las modernizaciones interiores en las flotas tradicionales. Además, este ciclo de reactivación y renovación está impulsando una demanda significativa de productos para interiores de cabina dentro del segmento de mantenimiento, reparación y revisión (MRO) del mercado.

Además, el informe de la IATA de junio de 2025 indica que en India, los niveles de tráfico aéreo superan los límites en un 10,9%, lo que refuerza la presión sostenida de utilización de asientos, iluminación, baños, cocinas y equipos de servicio a bordo. Los requisitos regulatorios relacionados con la inflamabilidad, la resistencia a impactos y la accesibilidad continúan impulsando los ciclos de reemplazo estandarizados y las actualizaciones basadas en el cumplimiento normativo, lo que respalda la demanda recurrente B2B de aerolíneas, compañías de leasing y proveedores de mantenimiento, reparación y revisión. Además, las aerolíneas estadounidenses han invertido miles de millones en aeronaves y piezas relacionadas, una categoría que incluye la modernización de interiores durante las revisiones de mantenimiento intensivo. Además, las tarifas de leasing de aeronaves están ampliando el mercado de repuestos para interiores. En general, el mercado se está expandiendo con el crecimiento de la flota, el mantenimiento del ciclo de vida y el cumplimiento normativo.

Crecimiento del tráfico aéreo en la India (2021-2024)

Año | Porcentaje |

2021 | 28 |

2022 | 66 |

2023 | 18 |

2024 | 10 |

Fuente: IATA junio de 2025

Clave Interior de la cabina del avión Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

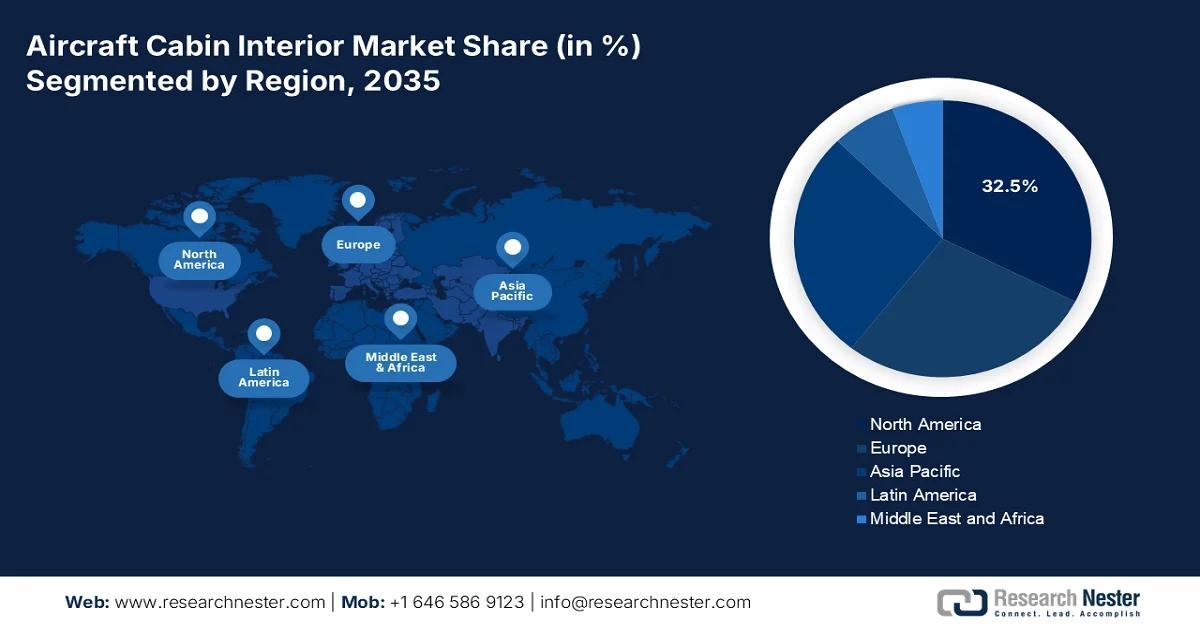

- Se proyecta que América del Norte tendrá una participación de ingresos del 32,5% para 2035 en el mercado de interiores de cabinas de aviones, respaldada por la demanda de aeronaves de fuselaje estrecho a gran escala y programas de modernización recurrentes, reforzados por ciclos de reemplazo de flota y estrategias de mejora de cabinas premium.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 6,1 % durante el período 2026-2035, respaldada por una expansión agresiva de la flota de aerolíneas de bajo costo y de servicio completo, amplificada por el desarrollo de infraestructura de aviación liderado por el gobierno e iniciativas de fabricación aeroespacial localizadas.

Información sobre segmentos:

- Se prevé que el segmento OEM dentro de la categoría de usuario final represente una participación dominante del 72,5 % para 2035 en el mercado de interiores de cabinas de aeronaves, fortalecido por la integración directa con nuevas líneas de producción de aeronaves, catalizada por la incesante expansión de la flota de fuselaje estrecho y la adopción de innovaciones de cabina de próxima generación.

- Se espera que el subsegmento de ajuste de línea dentro de la categoría de ajuste mantenga la mayor participación de mercado para 2035, sostenido por tasas continuas de fabricación de aeronaves de alto volumen, reforzadas por la preferencia de las aerolíneas por soluciones interiores instaladas en fábrica, certificadas y rentables.

Tendencias clave de crecimiento:

- Crecimiento de la flota mundial de aviones comerciales

- Programa de recuperación de aerolíneas y gasto de capital apoyado por el Gobierno

Principales desafíos:

- Procesos de certificación robustos y costosos

- Costos de desarrollo extremos e intensidad de inversión

Actores clave: Safran (Francia), Collins Aerospace (EE. UU.), Diehl Stiftung & Co. KG (Alemania), Jamco Corporation (Japón), Honeywell International Inc. (EE. UU.), Airbus (Francia), Boeing (EE. UU.), GKN Aerospace (Reino Unido), Thales Group (Francia), Recaro Holding (Alemania), Zodiac Aerospace (Francia), Panasonic Avionics Corporation (EE. UU.), STG Aerospace (Reino Unido), Geven SpA (Italia), HAECO (Hong Kong), AIM Altitude (Reino Unido), Thompson Aero Seating (Reino Unido), B/E Aerospace (EE. UU.) [Ahora parte de Collins Aerospace], FACC AG (Austria), Aviointeriors SpA (Italia).

Global Interior de la cabina del avión Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 27.500 millones

- Tamaño del mercado en 2026: USD 28.600 millones

- Tamaño proyectado del mercado: USD 41.500 millones para 2035

- Previsiones de crecimiento: 4,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Francia, Japón

- Países emergentes: India, China, Japón, Corea del Sur, Brasil

Last updated on : 5 February, 2026

Mercado de interiores de cabinas de aeronaves: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Crecimiento de la flota global de aviones comerciales: Las autoridades gubernamentales de aviación proyectan una expansión sostenida de la flota, lo que aumentará directamente la demanda de interiores de cabina en todos los programas de adaptación y modernización de líneas. Según el informe ARSA 2022-2032, se espera que la flota global de aviones comerciales supere las 28.000 aeronaves, impulsada principalmente por los aviones de fuselaje estrecho utilizados en rutas de corto y medio radio. Estas aeronaves requieren reemplazos de interiores con alta frecuencia debido a sus ciclos de utilización más rápidos. Además, la utilización de aeronaves de aerolíneas estadounidenses está en constante aumento, lo que incrementa el desgaste de asientos, paneles y lavabos. Esto se traduce en ciclos de adquisición predecibles a largo plazo para componentes interiores certificados, principalmente para compañías de leasing y MRO que gestionan activos obsoletos. Asimismo, las estrictas regulaciones de seguridad, resistencia al fuego y reducción de peso impuestas por las autoridades de aviación global están estimulando la adopción de materiales interiores compuestos y ligeros avanzados, lo que impulsa aún más la demanda de reemplazo en el mercado.

Resumen de la flota de fuselaje estrecho

Región | Flota |

África | 430 |

Oriente Medio | 505 |

Asia Pacífico | 1.690 |

América del norte | 4.062 |

Europa | 3.931 |

Fuente: Informe ARSA 2022 a 2032

- Programa de recuperación de aerolíneas e inversión de capital con apoyo gubernamental: Los programas de recuperación pospandemia financiados o apoyados por los gobiernos han revitalizado la inversión de capital de las aerolíneas. Según un informe del Departamento de Transporte de EE. UU. de septiembre de 2023, se asignaron casi 14,8 millones al programa de desarrollo de servicios aéreos, lo que estabilizó los balances y permitió la reanudación del mantenimiento diferido y las mejoras interiores. De igual manera, las aerolíneas estatales de Oriente Medio y Asia han intensificado la modernización de sus cabinas para restablecer sus operaciones internacionales. Si bien los fondos se asignan a todos los servicios, la liquidez respaldada por el gobierno facilita directamente la reactivación de las aeronaves, lo que requiere la inspección, el reacondicionamiento y el reemplazo de componentes de las cabinas. Estos datos estimulan directamente el mercado e impulsan los controles de cumplimiento y los ciclos de reacondicionamiento.

- El crecimiento de los viajes aéreos impulsa la intensidad de utilización: Las estadísticas gubernamentales de tráfico se correlacionan directamente con el mercado. Según la Oficina de Estadísticas de Transporte de EE. UU. (BTS) de mayo de 2024, las aerolíneas estadounidenses obtuvieron ingresos por aproximadamente USD 7.800 millones, lo que impulsa el crecimiento de los ingresos, traducido en mayores frecuencias de vuelo y utilización de aeronaves. La BTS lo vincula con un mayor desgaste de los asientos, el suelo y el equipo de cocina, acortando así los ciclos de reemplazo y renovación del interior de la cabina en las flotas nacionales de alta densidad. Además, la alta utilización de aeronaves reduce los intervalos de reemplazo del interior, principalmente en las flotas de pasillo único de alta densidad. Desde el punto de vista de las compras, las aerolíneas priorizan la durabilidad y el coste del ciclo de vida sobre la personalización, lo que redefine las propuestas de valor de los proveedores.

Desafíos

- Procesos de certificación robustos y costosos: Ingresar al mercado de interiores de cabina de aeronaves requiere superar los rigurosos procesos de certificación de las autoridades aeronáuticas, que son largos y costosos. Además, la certificación de un solo asiento puede costar miles de millones y tardar meses o incluso años. Los nuevos participantes o empresas emergentes en el mercado necesitan realizar una gran inversión en equipos de cumplimiento normativo e instalaciones de prueba antes de generar ingresos. Muchas empresas emergentes han tenido dificultades con las complejidades de la certificación para su concepto de avión regional híbrido eléctrico, incluidos los sistemas de cabina, lo que ha contribuido a su suspensión de operaciones a pesar del respaldo inicial.

- Costos de desarrollo extremos e intensidad de inversión: El desarrollo de componentes interiores ligeros aptos para volar exige una gran inversión en I+D y capital en materiales y procesos de fabricación avanzados. El horizonte de retorno de la inversión (ROI) es largo y arriesgado. Si bien el mercado está destinado a crecer, los grandes proveedores deberían invertir un porcentaje de sus ingresos en I+D, lo cual supone una barrera para las empresas más pequeñas.

Tamaño y pronóstico del mercado de interiores de cabinas de aeronaves:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,2% |

|

Tamaño del mercado del año base (2025) |

27.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

41.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de interiores de cabinas de aeronaves:

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, los fabricantes de equipos originales (OEM) lideran el mercado y se prevé que alcancen el 72,5 % para 2035. Este dominio se debe a la integración directa en las nuevas líneas de producción de aeronaves. La enorme cartera de pedidos de nuevos aviones de bajo consumo de Airbus y Boeing garantiza una demanda sostenida y elevada de interiores de cabina por parte de los OEM. Un factor clave es la constante expansión de la flota, principalmente de aviones de fuselaje estrecho, que se fabrican con paquetes interiores completos. Además, los OEM se centran en diseños innovadores, como sistemas de entretenimiento de última generación, asientos modulares y tecnologías de cabina inteligente para satisfacer las expectativas de los clientes. Asimismo, la adopción de materiales ecológicos y sistemas de eficiencia energética en los interiores de las cabinas impulsa la eficiencia del combustible y la sostenibilidad. A medida que aumenta la demanda mundial de viajes aéreos, el segmento OEM sigue siendo un motor vital para la modernización avanzada de aeronaves y el desarrollo de interiores.

Análisis de segmentos de ajuste

Dentro del segmento de equipamiento, el subsegmento de equipamiento de línea es líder y se perfila para ostentar la mayor participación en el mercado. Este dominio está directamente relacionado con el control de las tasas de producción y la cartera de pedidos en las principales aeronaves, lo que convierte el equipamiento de línea en una fuente continua de ingresos de alto volumen para los proveedores. Además, las aerolíneas prefieren mayoritariamente las instalaciones de equipamiento de línea por su eficiencia, rentabilidad y la garantía del cumplimiento de las certificaciones. Un factor estadístico clave es el ritmo sostenido de fabricación de nuevas aeronaves. Según datos de la FAA para el período 2023-2043, la flota comercial activa estadounidense superó las 6.852 unidades en 2022 y las 10.286 en 2043. Estos datos respaldan directamente la alta demanda de interiores de equipamiento de línea, esenciales para cada nueva aeronave. Además, la producción garantiza el liderazgo continuo del segmento de equipamiento de línea.

Análisis de segmentos de materiales

Los materiales compuestos representan el subsegmento líder del mercado y están impulsados por la necesidad imperiosa de la industria de reducir el peso para mejorar la eficiencia del combustible y cumplir con los objetivos ambientales. Su superior relación resistencia-peso permite diseños innovadores y más ligeros en paneles, compartimentos y asientos sin comprometer la seguridad ni la durabilidad. Su adopción está en auge debido a los mandatos de sostenibilidad y a los programas de aeronaves de nueva generación que especifican el uso de materiales avanzados. Según el informe de la FAA de marzo de 2024, los materiales compuestos permiten el diseño de piezas y estructuras que abordan los desafíos relacionados con la resistencia, el peso, la flexibilidad y otros aspectos de los materiales tradicionales, además de simplificar los componentes y estructuras avanzados. Esta evolución es significativa para lograr el objetivo de la industria aeronáutica de cero emisiones netas de carbono.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de aeronave |

|

Adaptar |

|

Material |

|

Usuario final |

|

Clase de cabina |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de interiores de cabinas de aeronaves

Perspectivas del mercado de América del Norte

El mercado norteamericano de interiores de cabina de aeronaves es dominante y el más grande, y se espera que represente el 32,5% de los ingresos regionales para 2035. Este dominio regional se debe a la demanda de pedidos de aviones de fuselaje estrecho de gran volumen y a los intensos ciclos de modernización. El principal impulsor es el ciclo de reemplazo de flotas de pasillo único obsoletas, sumado a las estrategias de las aerolíneas para maximizar los ingresos mediante mejoras en las cabinas premium y sistemas optimizados para la experiencia del pasajero. Además, la tendencia clave es la integración de conectividad avanzada y materiales ligeros y sostenibles para cumplir con los objetivos de eficiencia operativa. Asimismo, el mercado se sustenta en el sustancial gasto gubernamental y de defensa en modificaciones para aeronaves de misión especial y transporte VIP. Asimismo, el marco regulatorio establecido por la FAA garantiza mejoras continuas en materia de seguridad y accesibilidad.

El mercado estadounidense está estrechamente vinculado a la utilización de la flota, el cumplimiento normativo y el gasto de capital de las aerolíneas, lo cual está respaldado por los datos reportados por el gobierno. Según los datos de la Oficina de Estadísticas de Transporte de EE. UU. de marzo de 2025, las aerolíneas estadounidenses transportaron más de 83,3 millones de pasajeros en diciembre, lo que indica una recuperación sostenida y un aumento en la utilización de aeronaves que acelera el desgaste de las cabinas y la demanda de renovación. Además, el informe de la FAA 2024 a 2044 muestra que la flota de aviones comerciales de EE. UU. creció un 11% en 2022-2023. Además, se espera que el número total de aviones comerciales aumente de 7.572 en 2023 a 10.793 en 2044, y los aviones de fuselaje estrecho representan la mayoría de las operaciones nacionales, lo que impulsa los frecuentes ciclos de mantenimiento interior. En conjunto, existe una alta demanda de componentes certificados para interiores de cabina en el mercado estadounidense.

El mercado canadiense se sustenta en el aumento del tráfico de pasajeros, la actividad de la flota y los requisitos de mantenimiento regulados informados por las agencias gubernamentales. Según el informe del Gobierno de Canadá de enero de 2026, las aerolíneas canadienses transportaron más de 150,7 millones de pasajeros en 2023, lo que refleja una sólida recuperación y un aumento en la utilización de aeronaves en rutas nacionales y transfronterizas. Además, el Gobierno de Canadá indicó en octubre de 2025 que casi 1.889 aeródromos, incluidos los del Sistema Nacional de Aeropuertos, gestionan casi el 90% de todos los pasajeros y carga programados, lo que intensifica la utilización de las aeronaves y el desgaste de la cabina. Asimismo, las 34.000 aeronaves civiles registradas requieren inspecciones continuas de seguridad de la cabina y el cumplimiento de los componentes según la Ley de Aeronáutica. Estos datos garantizan una alta demanda de paneles de asientos y sistemas de cabina en el mercado de accesorios, tanto en las principales aerolíneas como en las regionales.

Perspectivas del mercado de Asia-Pacífico

El mercado de interiores de cabina de aeronaves en Asia Pacífico es el de mayor crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período de pronóstico de 2026 a 2035. Este predominio se debe a la activa expansión de la flota por parte de las aerolíneas de bajo coste y de servicio completo, así como a las crecientes inversiones en MRO (mantenimiento, reparación y revisión) en aeronaves. La demanda principal proviene de los pedidos masivos de aviones de fuselaje estrecho de las aerolíneas de India y China para dar servicio a las rutas nacionales y regionales, lo que genera una demanda sostenida de equipamiento de línea. Además, los impulsores clave incluyen el desarrollo de infraestructura de aviación impulsado por el gobierno, el establecimiento de clústeres locales de fabricación aeroespacial y el aumento de las expectativas de los pasajeros de una mejor experiencia a bordo. Asimismo, la tendencia vital es la localización de la cadena de suministro con fabricantes de equipos originales (OEM) globales y el establecimiento de plantas de producción en la región para estar más cerca de los clientes clave y reducir costos. En general, las importantes inversiones impulsan la demanda de posventa en el mercado.

El mercado en India está impulsado por el rápido crecimiento de pasajeros, la expansión de la flota y la supervisión regulatoria de las autoridades nacionales de aviación. Según los datos del PIB de julio de 2024, los aeropuertos de India gestionaron más de 37,6 millones de pasajeros en 2024, lo que refleja una sólida recuperación pospandemia y un marcado aumento en la utilización de aeronaves en rutas nacionales y regionales. Además, el informe del IBEF de noviembre de 2024 indica que la flota de aeronaves se ha quintuplicado en los últimos 20 años, representando la mayoría de las operaciones en aeronaves de fuselaje estrecho, lo que ha provocado un alto desgaste de la cabina debido a la alta frecuencia de uso en vuelos de corta distancia. Mientras tanto, el país ha expandido el despliegue de aeronaves en las principales ciudades. En general, se espera que el mercado de cabinas de aeronaves en India tenga una gran oportunidad de crecimiento en la región.

El mercado chino se sustenta en el gran tráfico de pasajeros y la continua expansión de la flota. Según el informe de la República Popular China de enero de 2024, el sector de la aviación civil china gestionó más de 620 millones de pasajeros en 2023, lo que refleja una sólida recuperación y un aumento significativo en la utilización de aeronaves en rutas nacionales e internacionales. Además, datos de Xinhua de agosto de 2024 indican que se espera que la flota de transporte comercial de China crezca anualmente de 4.345 a 9.740, convirtiéndola en una de las flotas reguladas más grandes del mundo y en una fuente sostenida de demanda de inspección y renovación de cabinas. Asimismo, la expansión de la infraestructura aeroportuaria, con apoyo estatal, aumenta la rotación de aeronaves y los ciclos de mantenimiento. Por lo tanto, China impulsa una demanda continua de B2B e impulsa el mercado para un mayor crecimiento.

Perspectivas del mercado europeo

El mercado europeo de interiores de cabina de aeronaves se encuentra en una importante expansión gracias a una sólida base industrial aeroespacial consolidada y a las estrictas normas regulatorias de la EASA. Esta demanda impulsa aún más la producción de Airbus en Francia, España, Alemania y el Reino Unido, junto con una amplia base instalada de aeronaves que se someten a actualizaciones de seguridad obligatorias y mejoras para mejorar su competitividad. Además, los programas de renovación de flota de las principales aerolíneas europeas tradicionales, junto con el crecimiento de las operadoras de bajo coste, sustentan la demanda tanto de equipamiento de línea como de actualizaciones. Asimismo, el mercado se sustenta en un importante gasto gubernamental y de defensa en aeronaves de transporte, vigilancia y para jefes de estado, que requieren interiores especializados y específicos para cada misión. La regionalización de la cadena de suministro de componentes y la inversión en capacidades digitales de MRO están configurando el mercado con un impulso y una exposición adecuados.

El mercado alemán se caracteriza por el alto volumen de pasajeros, una amplia flota comercial y una estricta supervisión regulatoria, alineada con las normas de aviación de la UE. Según el informe de Aviation Direct de febrero de 2025, Alemania ha gestionado más de 2024 millones de pasajeros, lo que refleja una fuerte recuperación y un aumento en la utilización de aeronaves en rutas de corto y largo recorrido. Además, el crecimiento sostenido de los vuelos comerciales incrementa el desgaste de las emisiones de carbono y estimula los ciclos de reacondicionamiento en rutas de alta frecuencia. Además, las aeronaves comerciales en Alemania se someten a inspecciones de seguridad de cabina, resistencia al fuego y accesibilidad, lo que impulsa las mejoras interiores no discrecionales. En general, los datos indican una fuerte demanda de interiores de cabina en el mercado de accesorios.

El mercado británico se sustenta en un alto volumen de pasajeros, una flota activa considerable y una sólida supervisión regulatoria bajo los marcos de aviación nacionales y alineados con la UE. Según el informe del Gobierno de Gales de mayo de 2024, los aeropuertos británicos gestionaron más de 272,8 millones de pasajeros en 2023, lo que marca una sólida recuperación y un aumento en la utilización de aeronaves en las redes nacionales europeas de larga distancia. Además, las aeronaves comerciales matriculadas en el Reino Unido están sujetas a requisitos obligatorios de seguridad de cabina, resistencia al fuego y accesibilidad, lo que impulsa las recurrentes inspecciones interiores y ciclos de renovación. Asimismo, la alta concentración de tráfico en los principales centros de conexión gestiona una parte significativa del volumen de pasajeros del Reino Unido, lo que acorta aún más los intervalos de reemplazo de cabina y mantiene la demanda de repuestos.

Actores clave del mercado de interiores de cabinas de aeronaves:

- Safran (Francia)

- Collins Aerospace (EE. UU.)

- Diehl Stiftung & Co. KG (Alemania)

- Corporación Jamco (Japón)

- Honeywell International Inc. (EE. UU.)

- Airbus (Francia)

- Boeing (EE.UU.)

- GKN Aerospace (Reino Unido)

- Grupo Thales (Francia)

- Recaro Holding (Alemania)

- Zodiac Aerospace (Francia)

- Panasonic Avionics Corporation (EE. UU.)

- STG Aerospace (Reino Unido)

- Geven SpA (Italia)

- HAECO (Hong Kong)

- Altitud AIM (Reino Unido)

- Asientos Thompson Aero (Reino Unido)

- B/E Aerospace (EE. UU.) [Ahora parte de Collins Aerospace]

- FACC AG (Austria)

- Aviointeriors SpA (Italia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Safran es una empresa líder en el mercado de interiores de cabina de aeronaves, principalmente a través de su división Safran Seats. Una iniciativa estratégica clave es su fuerte inversión en materiales compuestos ligeros y diseño modular de asientos para reducir el consumo de combustible y ofrecer a las aerolíneas configuraciones de cabina personalizadas. Estas innovaciones incluyen la integración de funciones avanzadas de bienestar para los pasajeros, mejorando así la experiencia. Según el informe anual de 2024, la compañía ha obtenido unos ingresos de 27.317 millones de euros.

- Collins Aerospace es un integrador de sistemas líder en el mercado de interiores de cabinas de aeronaves, que ofrece una cartera completa que abarca desde asientos y sistemas de cocina hasta soluciones avanzadas de iluminación y oxígeno. Su estrategia principal se centra en crear un ecosistema de cabina conectado donde todos los sistemas interiores comparten datos para mejorar la eficiencia operativa y la comodidad de los pasajeros.

- Diehl Stiftung & Co.KG ocupa una posición destacada en el mercado de interiores de cabinas de aviones como especialista en sistemas de iluminación de cabina y gestión del aire de alta calidad. Su enfoque estratégico se centra en el desarrollo de soluciones innovadoras de iluminación LED de bajo consumo que se asemejan a los ritmos circadianos naturales para reducir el jet lag de los pasajeros. En 2024, las ventas de la compañía ascendieron a 4.695,8 millones de euros, un 20,9 % más que el año anterior.

- Jamco Corporation es un proveedor líder en el mercado de interiores de cabinas de aeronaves, reconocido por sus sistemas de baños, cocinas y estiba. Una iniciativa estratégica clave consiste en el desarrollo de monumentos de cabina inteligentes e higiénicos. Esto incluye la integración de tecnología sin contacto y superficies antimicrobianas en los baños, así como el diseño de cocinas con sensores integrados.

- Honeywell International Inc. es un actor clave en el mercado de interiores de cabinas de aeronaves, principalmente gracias a sus sistemas avanzados de conectividad, gestión del aire y monitorización del estado. Una estrategia crucial es el desarrollo de la plataforma de cabina conectada Honeywell Forge, que recopila datos de miles de sensores interiores. Estos datos se analizan para optimizar la climatización de la cabina, predecir el mantenimiento de los componentes y mejorar la comodidad de los pasajeros.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de interiores de cabina de aeronaves es altamente competitivo y consolidado, dominado por diversos gigantes aeroespaciales y algunas empresas especializadas en subsistemas. Las empresas de EE. UU. y Europa poseen la mayor cuota de mercado y están impulsadas por una profunda integración con fabricantes de equipos originales (OEM) como Boeing y Airbus. Las iniciativas estratégicas se centran en materiales compuestos ligeros para un diseño personalizado, eficiencia de combustible y modularidad que diferencie a las aerolíneas. Además, el creciente énfasis en la experiencia del pasajero ha impulsado las inversiones en conectividad avanzada para el entretenimiento a bordo y soluciones de iluminación LED. Asimismo, las fusiones y adquisiciones, así como los acuerdos de suministro a largo plazo, son estrategias comunes para ampliar la cartera de productos y consolidar su posición en el mercado, mientras que las empresas de Asia Pacífico compiten cada vez más por centros de fabricación rentables. Por otra parte, en diciembre de 2025, AAR adquirió Aircraft Reconfig Technologies, ampliando sus capacidades de ingeniería y certificación y generando nuevas fuentes de ingresos.

Panorama corporativo del mercado de interiores de cabinas de aeronaves:

Desarrollos Recientes

- En enero de 2026, Air India presentó los interiores de cabina personalizados de su primer Boeing 787-9 fabricado en serie. Con matrícula VT-AWA, el nuevo avión cuenta con interiores de cabina completamente nuevos, diseñados especialmente para Air India e instalados directamente en la línea de producción de Boeing.

- En diciembre de 2025, ACM Aerospace anunció el lanzamiento de senseRest, una revolucionaria solución de bienestar en vuelo diseñada para cabinas de aerolíneas premium. senseRest se basa en un colchón suave y listo para la aviación que se puede colocar fácilmente en los asientos premium existentes, lo que brinda a los pasajeros mayor comodidad, monitoreo en tiempo real y comentarios personalizados, sin modificaciones en la cabina.

- En abril de 2025, Riyadh Air presenta una experiencia de primera clase para sus pasajeros con impactantes diseños interiores de cabina. El diseño combina alta calidad y tecnología de vanguardia con iluminación y audio líderes en la industria, incluyendo iluminación integrada en la suite y altavoces integrados en los reposacabezas, para las clases Business y Business Elite.

- Report ID: 178

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.