Perspectivas del mercado de sensores de aeronaves:

El mercado de sensores aeronáuticos se valoró en 7.600 millones de dólares en 2025 y se proyecta que alcance los 12.700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sensores aeronáuticos se estima en 8.100 millones de dólares.

La expansión de la flota y la modernización impulsada por la normativa siguen sustentando la demanda sostenida del mercado de sensores para aeronaves en la aviación comercial, de defensa y de negocios. Los datos de la FAA para el período 2023-2043 indican que se espera que la flota comercial activa estadounidense supere los 6.852 en 2022 y alcance los 10.286 en 2043. Las entregas de aviones de fuselaje estrecho representarán la mayor parte de las incorporaciones netas, lo que impulsará el aumento de los requisitos de instrumentación de control de vuelo, monitorización ambiental, navegación y monitorización de la salud en las nuevas construcciones y modernizaciones. Paralelamente, se intensifica la supervisión de la seguridad. La Junta Nacional de Seguridad en el Transporte informa que la pérdida de control y las anomalías del sistema siguen siendo las principales causas de incidentes de aviación graves, lo que refuerza la inversión de las aerolíneas y las empresas de menor tamaño en sensores de mayor fidelidad para lograr redundancia y mantenimiento basado en la condición.

En cuanto a las operaciones, la Oficina de Estadísticas de Transporte de EE. UU. (Bureau of Transportation Statistics) de marzo de 2023 indica que las aerolíneas estadounidenses transportaron cerca de 853 millones de pasajeros en 2021, una recuperación que se traduce en mayores tasas de utilización y ciclos de mantenimiento más dinámicos. Ambos factores aumentan la demanda recurrente de sensores de repuesto y actualizaciones en los sistemas de aviónica y fuselaje. Los programas de defensa y espacio proporcionan una base de demanda estable adicional con visibilidad plurianual. El informe del Departamento de Guerra de EE. UU. de marzo de 2023 muestra que, en 2024, se asignaron casi 842 000 millones de dólares al Departamento de Defensa, priorizando las líneas de adquisiciones y RDT&E en aeronaves de nueva generación, sistemas no tripulados y programas de actualización de la capacidad de supervivencia con un uso intensivo de sensores en las áreas de guiado, conocimiento de la situación, propulsión, monitorización y salud estructural. Estos indicadores gubernamentales y multilaterales apuntan a un mercado menos condicionado por fluctuaciones cíclicas y más por factores estructurales, el crecimiento de la flota, los mandatos de seguridad y la inversión en defensa y espacio, lo que respalda una demanda constante y multisegmento de sensores para aeronaves a medio plazo.

Clave Sensores de aeronaves Resumen de Perspectivas del Mercado:

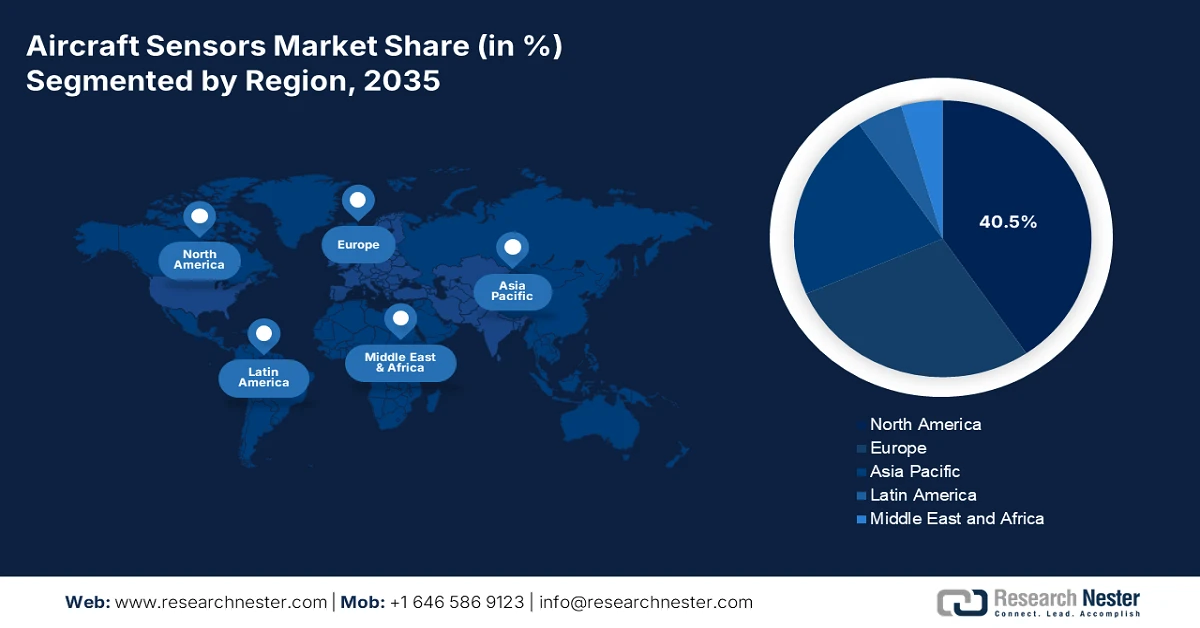

Aspectos destacados regionales:

- Se espera que América del Norte represente una participación de ingresos del 40,5% para 2035 en el mercado de sensores de aeronaves, respaldada por programas de modernización de defensa a gran escala, una sólida base de OEM y MRO comerciales y una adopción acelerada de tecnologías de detección conectadas inteligentes.

- Se proyecta que Asia Pacífico se expandirá a una CAGR del 7,3% durante 2026-2035, apuntalada por agresivas incorporaciones a la flota comercial, el aumento de los programas de aviación militar y no tripulada, y el impulso regional hacia la autosuficiencia aeroespacial.

Información sobre segmentos:

- Se prevé que el fabricante de equipos originales (OEM) dentro del segmento de punto de venta en el mercado de sensores de aeronaves tendrá una participación dominante del 75,6 % para 2035, basada en una amplia integración de sensores durante la producción inicial de aeronaves y relaciones con proveedores a largo plazo vinculadas a volúmenes sostenidos de fabricación de aeronaves.

- Se prevé que la aviación comercial, dentro del segmento de tipos de aeronaves, capture casi la mitad de los ingresos totales para 2035, estimulada por los grandes tamaños de las flotas mundiales y las inversiones intensificadas de las aerolíneas en plataformas de aeronaves de última generación con uso intensivo de sensores.

Tendencias clave de crecimiento:

- Modernización de la defensa y aumento de los presupuestos militares

- Crecimiento de la aviación no tripulada y autónoma

Principales desafíos:

- Altos costos de I+D y pruebas para tecnologías avanzadas

- Ciclos de vida de productos largos y ciclos de calificación

Actores clave: Honeywell International Inc. (EE. UU.), TE Connectivity Ltd. (Suiza), Amphenol Corporation (EE. UU.), Safran SA (Francia), Thales Group (Francia), Meggitt PLC (Reino Unido), Curtiss-Wright Corporation (EE. UU.), Woodward, Inc. (EE. UU.), GE Aviation (EE. UU.), Collins Aerospace (EE. UU.), Garmin Ltd. (Suiza), Lord Corporation (EE. UU.), Parker Hannifin Corporation (EE. UU.), Esterline Technologies Corporation (EE. UU.), Diehl Stiftung & Co. KG (Alemania), TT Electronics plc (Reino Unido), Japan Aviation Electronics Industry, Ltd. (Japón), Bharat Electronics Limited (BEL) (India), L3Harris Technologies, Inc. (EE. UU.), Ultra Electronics Holdings (Reino Unido).

Global Sensores de aeronaves Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.600 millones

- Tamaño del mercado en 2026: USD 8.100 millones

- Tamaño proyectado del mercado: USD 12.700 millones para 2035

- Previsiones de crecimiento: 5,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Francia, Reino Unido

- Países emergentes: India, Japón, Canadá, Corea del Sur, Italia

Last updated on : 22 January, 2026

Mercado de sensores para aeronaves: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Modernización de la defensa y aumento de los presupuestos militares: El gasto público en defensa es un factor clave y no cíclico para la demanda de sensores avanzados, principalmente para sistemas de radar, electroópticos y de guerra electrónica. En marzo de 2024, el Departamento de Guerra de EE. UU. destacó que la solicitud presupuestaria incluye 143 200 millones de dólares para adquisiciones e I+D, una parte significativa destinada a aeronaves de nueva generación, que cuentan con una gran cantidad de miles de sensores por plataforma. Esto crea una cartera de financiación a largo plazo para los fabricantes de sensores que pueden cumplir con las estrictas especificaciones militares y los mandatos de ciberseguridad, ofreciendo contratos estables incluso con fluctuaciones en la aviación comercial. El crecimiento de este sector se ve reforzado por la tendencia global, ya que la OTAN informa que los aliados europeos y Canadá aumentaron el gasto en defensa por octavo año consecutivo, lo que garantiza una demanda sostenida en todas las naciones aliadas.

- Crecimiento de la aviación no tripulada y autónoma: La rápida expansión de los sistemas aéreos no tripulados está creando un canal de alto crecimiento para sensores ligeros y de alta precisión. La FAA informó en diciembre de 2024 que más de un millón de drones están registrados en la FAA en EE. UU., y que las operaciones comerciales se centran cada vez más en la inspección logística y la seguridad pública. Los programas gubernamentales que respaldan la gestión del tráfico de UAS y los estándares de detección y evasión están estimulando la demanda de sensores de visión de navegación y ambientales optimizados para la autonomía. En el ámbito de la defensa, las inversiones del Departamento de Defensa (DoD) en aeronaves no tripuladas y opcionalmente pilotadas amplían esta tendencia hacia plataformas de alto valor. Los proveedores deberían priorizar las carteras de sensores optimizadas y los enfoques de integración modular para atender tanto al mercado de UAS civil como al de defensa, donde coexisten la certificación y la iteración rápida.

- Programas espaciales y programas de gran altitud : Las iniciativas espaciales y de espacio cercano financiadas por el gobierno están fortaleciendo la demanda de sensores tolerantes a la radiación y para entornos extremos que se transfieren cada vez más a aplicaciones de aviación avanzada. Los programas como la misión Artemis de la NASA y la continua inversión federal en observación de la Tierra e investigación aeronáutica requieren detección de alta confiabilidad para guía, navegación, regulación térmica, monitoreo de propulsión e integridad estructural. Estas prioridades están estimulando la innovación de los proveedores en ciencia de materiales, diseño de redundancia y capacidades de arquitecturas tolerantes a fallas que ahora influyen directamente en el desarrollo de aeronaves de próxima generación. Los mismos estándares de sensores que se están calificando para vuelos espaciales se están volviendo relevantes para plataformas de gran altitud y larga resistencia, aeronaves supersónicas y futuros sistemas estratosféricos donde la exposición a temperaturas extremas y radiación es comparable. Como resultado, el gasto espacial del sector público está emergiendo como un multiplicador tecnológico para la demanda de sensores de aviación avanzada.

Desafíos

- Altos costos de I+D y pruebas para tecnologías avanzadas: El desarrollo de sensores para aeronaves de nueva generación requiere una enorme inversión en I+D para tecnologías como la detección por fibra óptica y los MEMS avanzados. El costo del diseño, la creación de prototipos y las pruebas ambientales es prohibitivo. Las principales empresas abordan este problema integrando la I+D de sensores directamente en sus principales programas de motores y trenes de aterrizaje, utilizando la financiación interna de los grandes contratos con fabricantes de equipos originales (OEM). Por ejemplo, su inversión en el conjunto de sensores del motor LEAP se amortizó en miles de unidades. Las nuevas empresas carecen de esta escala, lo que convierte la I+D inicial en una inversión financiera de alto riesgo con largos periodos de recuperación.

- Largos ciclos de vida del producto y ciclos de calificación: Las plataformas aeronáuticas tienen una vida útil de muchos años y, una vez que un sensor está calificado para un modelo específico, se convierte en el estándar de facto, lo que limita la participación del proveedor. Esto crea un diseño en el mercado donde la especificación temprana es crucial. Los actores clave aseguraron posiciones a largo plazo en programas como el Airbus A350 mediante la participación en el desarrollo conjunto años antes del primer vuelo. Para un nuevo proveedor, el ciclo de calificación por sí solo lleva años, durante los cuales debe mantener las operaciones sin las ventas de ese programa. Esto requiere un capital paciente y una visión estratégica que muchas startups no pueden permitirse.

Tamaño y pronóstico del mercado de sensores de aeronaves:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,2% |

|

Tamaño del mercado del año base (2025) |

7.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

12.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores de aeronaves:

Análisis de segmentos del punto de venta

En el segmento de punto de venta, el fabricante de equipos originales (OEM) domina el mercado de sensores para aeronaves y se espera que alcance una participación del 75,6% para 2035. Este dominio se debe a aeronaves modernas, como el Boeing 787 o el Airbus A350, que integran miles de sensores durante la producción inicial, creando una relación de alto valor a largo plazo en la cadena de suministro. El mercado de posventa, si bien crucial para el mantenimiento, es significativamente menor en comparación. La fortaleza del canal OEM está directamente relacionada con las tasas de producción de la aviación comercial. Por ejemplo, a pesar de los desafíos de la cadena de suministro, los envíos y la facturación de aeronaves nuevas de la industria aeroespacial estadounidense mostraron resiliencia, con envíos de aviones de pistón que alcanzaron los 1.524 en 2022, lo que representa un aumento del 8,2% con respecto a 2021, según el informe de la AOPA de febrero de 2023. Estos datos indican una demanda sostenida de OEM que impulsa directamente la integración de sensores.

Análisis del segmento de conectividad

Dentro del segmento de conectividad, los sensores cableados mantienen un volumen de negocio considerable durante el período de pronóstico. Este predominio se debe a la prioridad de la industria aeroespacial en la fiabilidad, la inmunidad a las interferencias electromagnéticas y la transmisión de datos determinista necesaria para sistemas críticos de vuelo, como los controles de vuelo y la propulsión. Si bien el uso de sensores inalámbricos está en auge para la monitorización del estado de los aviones y aplicaciones en cabina debido a sus ventajas en peso y flexibilidad, las soluciones cableadas siguen siendo el estándar obligatorio para los sistemas primarios. Un indicador clave de esta infraestructura duradera es el continuo crecimiento de la flota, que se basa en arquitecturas cableadas. El informe Aerospace de la Administración Federal de Aviación (FAA) prevé un crecimiento de la flota de aerolíneas comerciales estadounidenses, lo que destaca una expansión a largo plazo respaldada por redes de sensores cableados tradicionales y fiables.

Análisis de segmentos de tipos de aeronaves

El segmento de la aviación comercial es líder indiscutible en este tipo de aeronave, captando casi la mitad de los ingresos totales del mercado. Este dominio se ve impulsado por el alto volumen de sensores instalados en cada aeronave de nueva generación, tanto de fuselaje estrecho como ancho, junto con el enorme tamaño de la flota mundial y los estrictos requisitos regulatorios para la monitorización continua. La recuperación del sector aéreo tras la pandemia ha estimulado la inversión de las aerolíneas en nuevas aeronaves de bajo consumo de combustible, que dependen en gran medida de los sensores para optimizar su rendimiento. Esta tendencia se evidencia claramente en las estadísticas de producción y entrega. Según la Agencia de Aviación Civil (BEA) estadounidense, en septiembre de 2025, las exportaciones de aeronaves civiles aumentaron en 700 millones de dólares, lo que subraya la enorme escala del sector comercial que impulsa la adquisición de sensores.

Nuestro análisis en profundidad del mercado de sensores de aeronaves incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de sensor |

|

Tipo de aeronave |

|

Solicitud |

|

Tecnología |

|

Conectividad |

|

Punto de venta |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sensores para aeronaves

Perspectivas del mercado de América del Norte

El mercado norteamericano de sensores para aeronaves es dominante y se espera que mantenga la participación en los ingresos del 40,5% para 2035. El mercado está impulsado por el alto nivel de adquisiciones de defensa, una sólida base de OEM y MRO aeroespacial comercial, y una sólida inversión en I+D. Los impulsores clave incluyen los programas de modernización del Departamento de Defensa de EE. UU. para plataformas de próxima generación y las actualizaciones de flota exigidas por la FAA para la seguridad y el cumplimiento. La tendencia hacia el mantenimiento predictivo y la integración de IA o ML en el análisis de datos de sensores está creando una demanda de sensores inteligentes conectados. La contribución de Canadá se ve impulsada por su cadena de suministro aeroespacial estratégica y su participación en importantes programas internacionales como el F-35. Las prioridades geopolíticas están reforzando este liderazgo con iniciativas como la Estrategia Industrial de Defensa Nacional de EE. UU., que identifica explícitamente los sensores como un área de componentes críticos para la inversión y la resiliencia.

El mercado estadounidense de sensores para aeronaves está fuertemente influenciado por la modernización de la defensa y las iniciativas de conectividad aérea, como lo reflejan los recientes avances de Northrop Grumman y Crane Aerospace & Electronics. Los avances de Northrop Grumman en agosto de 2024 indican que el sensor ATHENA, en el marco del programa Sistema Mejorado de Detección de Amenazas, demuestra una creciente inversión en alerta de misiles de 360 grados y detección de amenazas infrarrojas electroópticas, con aplicaciones que abarcan desde aeronaves de ala rotatoria hasta flotas tácticas. Paralelamente, el desarrollo de Crane Aerospace & Electronics en marzo de 2022 muestra un sensor de proximidad de alta precisión con salida CAN, lo que ilustra cómo los fabricantes estadounidenses están respondiendo a la demanda de una arquitectura simplificada con bus de datos para vehículos aéreos no tripulados (UAV), aviones no tripulados aéreos (UAM) y aeronaves electrificadas. En conjunto, estos avances demuestran que la demanda estadounidense de sensores está cada vez más impulsada por la capacidad de supervivencia, la integración de sistemas y el mantenimiento predictivo en las plataformas de defensa y aviación de próxima generación.

El mercado canadiense de sensores aeronáuticos está condicionado fundamentalmente por la adquisición del 88.º F-35A, un programa de 15 800 millones de dólares que establece una cartera de demanda de décadas de radares electroópticos avanzados y conjuntos de sensores integrados, con base en el Gobierno de Canadá para octubre de 2025. Este proyecto se rige por la Política de Beneficios Industriales y Tecnológicos, que impulsa directamente el crecimiento del mercado al exigir inversiones en el sector aeroespacial nacional, creando una oportunidad para la fabricación, el mantenimiento y el soporte de software de sensores. Iniciativas clave como el establecimiento de un depósito nacional de mantenimiento de vehículos aéreos con L3Harris MAS y la participación en el Laboratorio de Reprogramación Australia-Canadá-Reino Unido garantizan el mantenimiento y el ciclo de actualización a largo plazo de estos sistemas. Esta integración estratégica en la cadena de suministro global del F-35, sumada al desarrollo de infraestructura en Cold Lake y Bagotville, consolida el nicho de Canadá en la tecnología de sensores de defensa de alto valor y su mercado de repuestos asociado.

Proyectos aeroespaciales de defensa de Canadá

Fecha | Actualización del proyecto | Detalles clave/Resultado |

28 de enero de 2025 | Adjudicación del contrato para la Instalación del Programa de Acceso Especial Táctico (TAC-SAPF) | Se adjudicó un contrato de $15.8 millones a Raymond EMC Enclosures Ltd. para gabinetes de seguridad en Cold Lake, Alberta. Entrega prevista entre septiembre de 2026 y mayo de 2027. |

25 de noviembre de 2024 | Se anuncia socio estratégico para la investigación del Depósito de Vehículos Aéreos F-35 | L3Harris MAS identificado como socio para investigar los requisitos para una instalación de mantenimiento, reparación, revisión y actualización (depósito) del F-35 canadiense. |

31 de octubre de 2024 | Integración del Laboratorio de Reprogramación de Australia, Canadá y el Reino Unido (ACURL) | Bandera canadiense izada en ACURL en la Base de la Fuerza Aérea Eglin, Florida, marcando la integración formal al equipo de desarrollo del Archivo de Datos de Misión F-35. |

9 de enero de 2023 | Acuerdo final para la adquisición del F-35 | El Gobierno finalizó el acuerdo con el Gobierno de Estados Unidos, Lockheed Martin y Pratt & Whitney para 88 aviones F-35A . |

28 de marzo de 2022 | Entrada en fase de finalización con el mejor postor | Anunció la entrada en la fase de finalización con el postor mejor clasificado, el Gobierno de EE. UU. y Lockheed Martin , para el F-35. |

1 de diciembre de 2021 | Preselección de postores elegibles | Quedaron elegibles dos postores: el consorcio del Gobierno sueco/SAAB y el del Gobierno de Estados Unidos/Lockheed Martin . |

Marzo – abril de 2021 | Informes de evaluación de cumplimiento (CAR) emitidos | Se enviaron CAR a tres postores; se dio tiempo a los postores que no cumplieron para responder. |

Marzo – abril de 2021 | Comienza la preparación del sitio | Comenzaron los trabajos de preparación del sitio en el ala 4 de Cold Lake y el ala 3 de Bagotville para la futura infraestructura de combate. |

Fuente: Gobierno de Canadá, octubre de 2025

Perspectivas del mercado de Asia-Pacífico

El mercado de sensores para aeronaves en Asia Pacífico es el de mayor crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por la potente combinación de una expansión masiva de la flota comercial, una modernización militar asertiva y la búsqueda de la soberanía aeroespacial nacional. El sector de la aviación comercial de la región está experimentando un crecimiento sin precedentes. Por ejemplo, India se perfila para convertirse en uno de los mayores mercados de aviación, con aerolíneas como IndiGo y Air India que requieren miles de sensores cada una. La creciente tensión geopolítica y la competencia estratégica en el ámbito militar están impulsando importantes presupuestos de defensa. Los países están invirtiendo fuertemente en plataformas de nueva generación, lo que genera una demanda de radares AESA y sistemas electroópticos autóctonos avanzados. Una tendencia general clave es el esfuerzo de la región por reducir su dependencia de las tecnologías occidentales.

El crecimiento de los vehículos aéreos no tripulados (UAV) en India está estrechamente alineado con los modelos operativos con un uso intensivo de sensores descritos en el estudio de la NLM de febrero de 2021, lo que hace que esta investigación sea de gran relevancia para el mercado indio. Como se menciona en el estudio, los UAV operan en un amplio espectro de rendimiento, con tamaños que van desde unos pocos centímetros hasta decenas de metros, pesos de carga útil que van desde decenas de gramos hasta miles de kilogramos, y altitudes operativas que van desde decenas de metros hasta 30 kilómetros. El estudio destaca que las misiones modernas de los UAV dependen de la precisión de posicionamiento centimétrica lograda mediante la combinación de sensores, como IMU, GNSS, UWB, LiDAR, radar y sistemas electroópticos. Las soluciones de localización en interiores alcanzan una precisión de 10 a 20 cm, y los rangos de detección de obstáculos van desde los 15 km con LiDAR hasta los 35 km con radar. La creciente demanda de cargas útiles de navegación, ambientales y de detección de alta precisión posiciona a la aviación no tripulada como uno de los segmentos de demanda de más rápido crecimiento dentro del ecosistema de sensores para aeronaves del país.

Especificaciones de la aplicación del sensor UAV

Monitoreo agrícola y gestión de cultivos | ||

Funciones | Sensores | Presupuesto |

Cobertura vegetal, altura de la planta e índices de color | Cámara RGB | Resolución espacial (1280 × 720); (1920 × 1080); (2048 × 1152); (3840 × 2160); (4000 × 3000); (4000 × 3000); (4056 × 2282); (4160 × 2340); (4608 × 3456); (5344 × 4016); |

Índices de vegetación; estado fisiológico de la planta | Multiespectral | Resolución espacial (1080 × 720); (1248 × 950); |

Temperatura de la superficie de la planta; Índice de estrés hídrico del cultivo | Térmico | Resolución espacial (336 × 256); (640 × 512); (1920 × 1080) |

Estudio exploratorio arqueológico y reconocimiento aéreo | ||

Funciones | Sensores | Presupuesto |

Modelos digitales detallados de terreno y superficie; penetrando en paisajes con vegetación | LiDAR | Alcance de 100 m a 340 m |

Detección de contraste de matriz de paisaje | Multiespectral | Resolución 1280 × 960; 1280 × 1024; 2048 × 1536; 2064 × 1544 |

Detección de contraste de matriz de paisaje | Hiperespectral | Resolución 640 × 640; 640 × 512; 1024 × 1024; 2048 × 1088 |

Detección de variaciones mensurablemente distintas entre las características y su suelo | Térmico | Resolución 160 × 120; 320 × 240; 320 × 256; 336 × 256; |

General | ||

Funciones | Sensores | Presupuesto |

Detectar y evitar capacidades | Radar | Alcance de detección 35 km |

LiDAR | Alcance de detección 15 km | |

sensor electroóptico | Rango de detección 20 km | |

Fuente: NLM febrero de 2021

El mercado chino de sensores aeronáuticos está impulsado por la estrategia estatal de soberanía aeroespacial y la masiva demanda de productos de doble uso. El motor principal es el programa del avión de pasajeros de fuselaje estrecho C919 de la Corporación de Aeronaves Comerciales de China, que busca desafiar el duopolio entre Airbus y Boeing. Se han realizado numerosos pedidos, lo que ha generado una demanda a largo plazo de sensores dentro de una nueva cadena de suministro nacional. En el ámbito militar, el mercado se ve impulsado por la rápida producción y el desarrollo de aviones de combate, como el caza furtivo J-20, y el programa de nueva generación, que requiere sensores autóctonos avanzados para contrarrestar las plataformas extranjeras. El informe del Ministerio de Defensa Nacional de la República Popular China de marzo de 2024 indica que, según el informe del presupuesto nacional de China, el gasto en defensa para 2024 se ha fijado en 1,67 billones de yuanes, lo que supone un aumento interanual del 7,2 % que financia directamente la modernización de la aviación de la Fuerza Aérea y la Armada del EPL y el desarrollo de sensores asociados.

Perspectivas del mercado europeo

El mercado europeo de sensores aeronáuticos se define por sus sólidas bases industriales y su inversión geopolítica estratégica. Constituye un pilar fundamental de la industria aeroespacial mundial, respaldado por los principales fabricantes de equipos originales (OEM), como Airbus, importantes integradores de sistemas, como Safran y Thales, y un denso ecosistema de proveedores especializados. El mercado se ve impulsado por dos fuerzas principales: la urgente necesidad de modernizar la defensa y la renovación generacional de las flotas comerciales para lograr la sostenibilidad. En respuesta a las crecientes amenazas a la seguridad, los países europeos han incrementado significativamente sus presupuestos de defensa. El impulso comercial hacia las aeronaves de próxima generación de bajo consumo de combustible, junto con el desarrollo de diseños desde cero para vuelos propulsados por hidrógeno, genera una demanda sostenida de sensores avanzados de monitorización de presión, temperatura y salud estructural para optimizar el rendimiento y facilitar el mantenimiento predictivo.

El mercado alemán de sensores aeronáuticos se ve impulsado principalmente por su papel como nación líder en dos de los programas de cazas de sexta generación más ambiciosos de Europa: el Futuro Sistema Aéreo de Combate, con Francia y España, y el Programa Aéreo de Combate Global, con el Reino Unido, Japón e Italia. Estos proyectos están creando una cartera de proyectos de varias décadas para la investigación, el desarrollo y la adquisición de tecnologías de sensores sin precedentes, incluyendo los sistemas integrados de radar, electroópticos y de guerra electrónica. Esta demanda se ve reforzada por la continua modernización de la flota actual de la Luftwaffe, como el Eurofighter Typhoon con el nuevo radar E-Scan, y la adquisición de aviones F-35A Lightning II para el intercambio nuclear. El motor fundamental de esta actividad es el Fondo Especial de 100 000 millones de euros, según el informe del IISS de marzo de 2022, junto con el compromiso de cumplir permanentemente el objetivo de gasto en defensa de la OTAN, garantizando así una financiación sostenida para estas mejoras de capacidades.

El mercado británico de sensores aeronáuticos se define por su profunda integración en las cadenas de suministro globales de defensa y un fuerte impulso político a la soberanía tecnológica y la exportación. Como socio principal de Europa en el programa F-35, el Reino Unido alberga la capacidad industrial crucial para el mantenimiento y la actualización de sensores. A nivel nacional, el mercado está fundamentalmente determinado por el programa Tempest, pieza clave de la estrategia aérea de combate del Reino Unido, que requiere tecnologías pioneras de fusión de sensores y nube de combate. El compromiso del Reino Unido está respaldado por el significativo aumento del gasto en defensa, según datos gubernamentales de marzo de 2023, que indican 5.000 millones de libras adicionales para defensa durante los próximos dos años, con el foco puesto en la reposición de existencias de municiones y el impulso de los programas de nueva generación. Otras iniciativas, como la Estrategia Industrial de Defensa y Seguridad, buscan asegurar las capacidades soberanas en áreas como sensores y radares complejos, lo que influye directamente en las prioridades del mercado y la inversión.

Actores clave del mercado de sensores para aeronaves:

- Honeywell International Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- TE Connectivity Ltd. (Suiza)

- Corporación Amphenol (EE. UU.)

- Safran SA (Francia)

- Grupo Thales (Francia)

- Meggitt PLC (Reino Unido)

- Corporación Curtiss-Wright (EE. UU.)

- Woodward, Inc. (EE. UU.)

- GE Aviation (EE. UU.)

- Collins Aerospace (EE. UU.)

- Garmin Ltd. (Suiza)

- Lord Corporation (EE. UU.)

- Parker Hannifin Corporation (EE. UU.)

- Esterline Technologies Corporation (EE. UU.)

- Diehl Stiftung & Co. KG (Alemania)

- TT Electronics plc (Reino Unido)

- Industria electrónica de aviación de Japón, Ltd. (Japón)

- Bharat Electronics Limited (BEL) (India)

- L3Harris Technologies, Inc. (EE. UU.)

- Ultra Electronics Holdings (Reino Unido)

- Honeywell International Inc. es un pilar fundamental en el mercado de sensores aeronáuticos, ofreciendo soluciones de detección esenciales para sistemas de control de vuelo, navegación y ambientales. Sus iniciativas estratégicas se centran en el desarrollo de plataformas integradas de sensores inteligentes que aprovechan materiales de grado aeroespacial y la fusión avanzada de datos, respondiendo a la transición de la industria hacia aeronaves más eléctricas y ecosistemas de aviación conectados. En 2024, la compañía obtuvo ingresos totales de 13 100 millones de dólares.

- TE Connectivity Ltd. es una empresa líder en el mercado de sensores para aeronaves, especializada en conectividad para entornos hostiles y soluciones de sensores para presiones, temperaturas y vibraciones extremas. Su estrategia se centra en la ingeniería conjunta con fabricantes de equipos originales (OEM) para crear sensores miniaturizados de alta fiabilidad para sistemas de actuación, propulsión y control de vuelo, garantizando así el rendimiento y la seguridad en los diseños de aeronaves de nueva generación. Según el informe anual de 2024, los sensores representan el 10 % de las ventas netas y se utilizan en diversas industrias.

- Amphenol Corporation destaca en el mercado de sensores aeronáuticos gracias a sus avanzadas tecnologías de interconexión y sensores, diseñadas para las exigentes necesidades de transmisión de datos y energía de la aviación. La compañía crece estratégicamente mediante la adquisición selectiva de empresas especializadas en tecnología de sensores y una fuerte inversión en I+D para empresas de tecnología de sensores ligeros de alta velocidad, así como para redes de sensores ligeros de alta velocidad que respaldan los sistemas de aviónica y entretenimiento en vuelo de las aeronaves modernas.

- Safran SA ocupa una posición única en el mercado como importante fabricante de sistemas aeronáuticos que diseña y produce sus propios sensores. Esta estrategia de integración vertical es clave, ya que permite a Safran integrar sensores altamente especializados directamente en sus legendarios motores de tren de aterrizaje y sistemas de energía eléctrica, garantizando un rendimiento óptimo, seguridad y previsibilidad de mantenimiento.

- El Grupo Thales es líder en el segmento de aviónica del mercado de sensores para aeronaves, ofreciendo conjuntos de sensores avanzados para cabinas de vuelo, navegación y vigilancia. Sus iniciativas estratégicas se centran en la creación de arquitecturas de sensor a nube, invirtiendo en análisis de datos basados en IA de redes de sensores para mejorar el conocimiento de la situación, la toma de decisiones de los pilotos y la eficiencia operativa general de las aeronaves.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de sensores para aeronaves se caracteriza por una intensa competencia y un rápido avance tecnológico, impulsado por la demanda de seguridad, eficiencia y conectividad de la industria aeroespacial. Los actores clave están impulsando agresivamente iniciativas estratégicas como fusiones y adquisiciones para consolidar su experiencia, fuertes inversiones en I+D para sensores inteligentes y miniaturizados de última generación, y estableciendo alianzas a largo plazo con importantes fabricantes de equipos originales (OEM) como Airbus y Boeing. Por ejemplo, en julio de 2025, Woodward completó la adquisición del negocio norteamericano de actuadores electromecánicos de Safran. El impulso hacia el mantenimiento predictivo y la integración del IoT está moldeando aún más el desarrollo de productos, con empresas que compiten por ofrecer soluciones de detección integrales y fiables tanto en el sector de la aviación comercial como en el de defensa.

Panorama corporativo del mercado de sensores de aeronaves:

Desarrollos Recientes

- En octubre de 2025, Honeywell anunció el lanzamiento de su nueva Arquitectura de Navegación Alternativa Honeywell, una solución basada en software diseñada para garantizar una navegación resistente para aeronaves tripuladas y no tripuladas, así como vehículos militares de superficie, en entornos donde las señales del Sistema Global de Navegación por Satélite (GNSS) están degradadas, bloqueadas o falsificadas.

- En junio de 2025, Crane Company anunció que había firmado un acuerdo para adquirir Precision Sensors & Instrumentation, un proveedor líder de tecnologías basadas en sensores para las industrias aeroespacial, nuclear y de procesos, de Baker Hughes por USD 1.060 millones después de ajustar los beneficios fiscales esperados con un valor actual neto estimado de aproximadamente USD 90 millones.

- En julio de 2024, Baker Hughes , una empresa de tecnología energética, anunció el lanzamiento de dos nuevas soluciones de calibración Druck diseñadas para impulsar la eficiencia y el rendimiento de la instrumentación de pruebas terrestres de aviación.

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.