Perspectivas del mercado de dispositivos de interfaz para aeronaves:

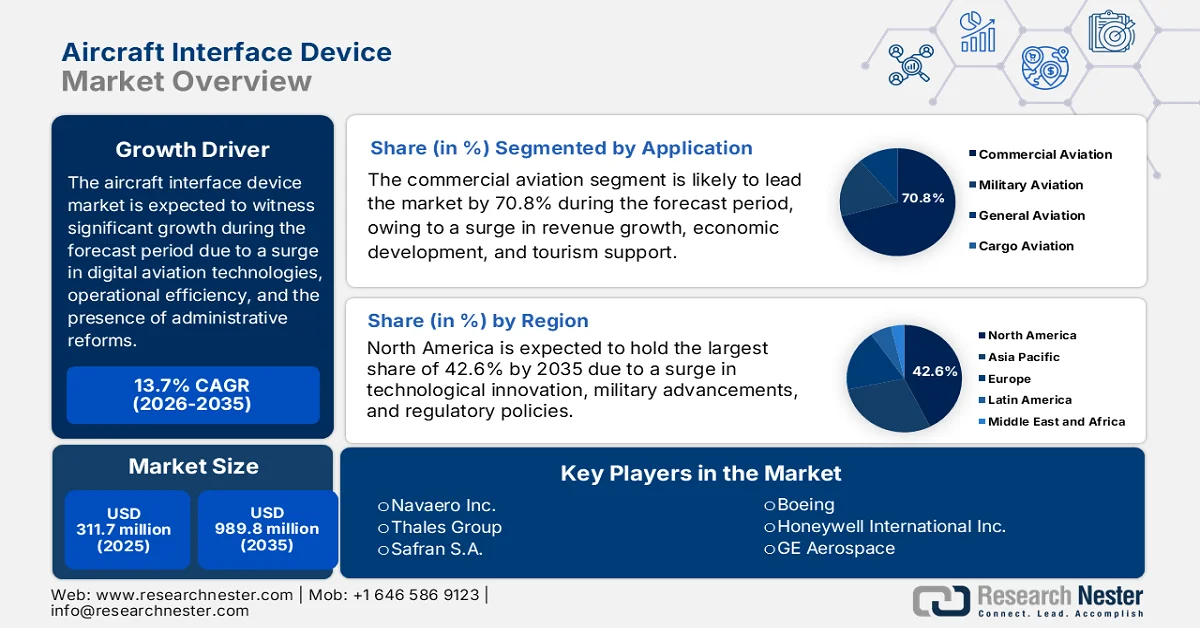

El mercado de dispositivos de interfaz para aeronaves alcanzó un valor superior a los 311,7 millones de dólares en 2025 y se prevé que llegue a los 989,8 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 13,7 % durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño del mercado de dispositivos de interfaz para aeronaves será de 354,4 millones de dólares.

El mercado mundial de dispositivos de interfaz para aeronaves está experimentando una importante transformación, impulsada por la convergencia de tecnologías de aviación digitalizadas, la evolución de las necesidades de los operadores en materia de eficiencia operativa y las normativas vigentes. Según las estadísticas oficiales publicadas por Heliyon en mayo de 2025, se prevé que entre el 95 % y el 97 % de las aerolíneas emprendan proyectos de investigación y desarrollo a gran escala en tres áreas clave: etiquetas digitales, análisis de datos y mantenimiento de aeronaves. Además, Indonesia, Malasia y Tailandia permiten la propiedad internacional de casi el 49 % de las empresas del sector aeronáutico. Por otro lado, el segmento de aerolíneas de bajo coste se expande rápidamente, dominado por VietJet Air, que representó el 37,6 % del total de vuelos nacionales en Vietnam durante el primer semestre de 2033, lo que la convierte en un actor clave para impulsar el mercado a nivel mundial.

Además, la acelerada transición hacia la conectividad inalámbrica, la integración de capacidades de mantenimiento predictivo, la ciberseguridad como imperativo fundamental del diseño, la convergencia de los requisitos de interfaz militares y comerciales, y la arquitectura abierta y el diseño de plataformas modulares son tendencias que impulsan el mercado global de dispositivos de interfaz para aeronaves. Según un informe publicado por el Departamento de Transporte en diciembre de 2025, el sector de la aviación en Estados Unidos, junto con su fuerza laboral, especialmente desde las operaciones comerciales y de fabricación a gran escala hasta la sólida aviación general, contribuye significativamente con 1,8 billones de dólares en actividad económica total y aporta el 4,0 % del producto interno bruto (PIB). Asimismo, con casi 20 000 instalaciones de aterrizaje en Estados Unidos, incluyendo aproximadamente 13 000 aeropuertos y más de 6000 helipuertos, el país cuenta con una extensa red de infraestructura para la gestión de vuelos. De estas, aproximadamente 4800 son de uso público, lo que permite a los pasajeros acceder al transporte aéreo con conexiones de tránsito, impulsando así la demanda del mercado de dispositivos de interfaz para aeronaves.

Clave Dispositivo de interfaz de aeronave Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

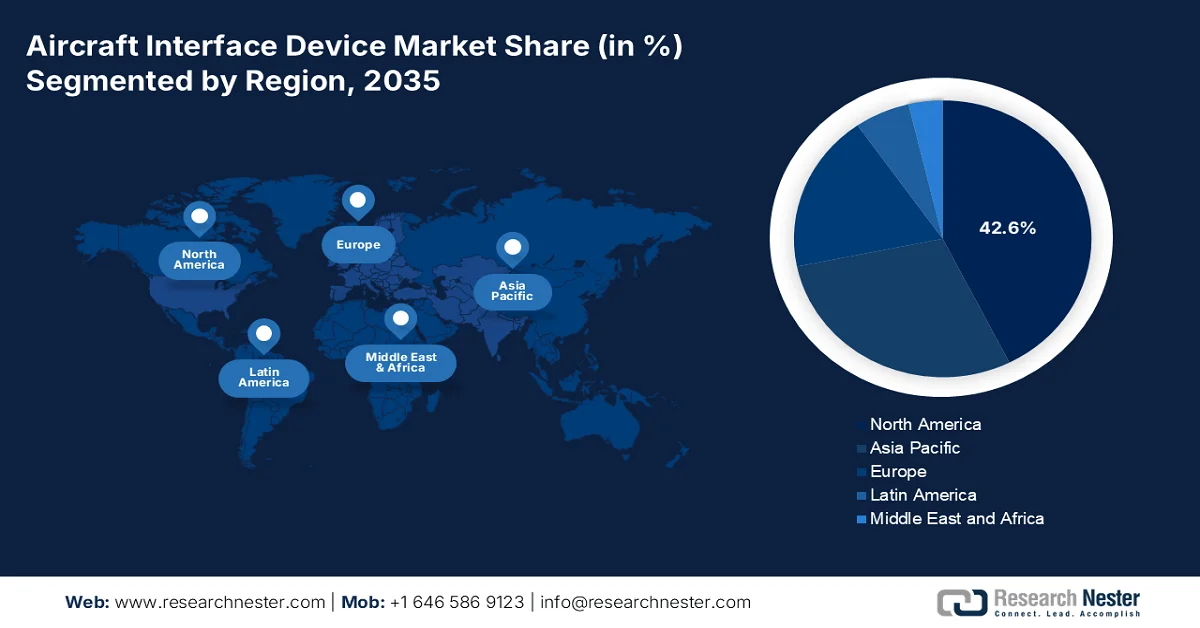

- Se prevé que el mercado norteamericano de dispositivos de interfaz para aeronaves alcance una cuota del 42,6 % para 2035, impulsado por los avances tecnológicos, las inversiones regulatorias y las iniciativas de modernización militar.

- Se prevé que Europa registre el crecimiento más rápido durante el período de pronóstico hasta 2035, acelerado por la creciente demanda de soluciones de conectividad avanzadas y el aumento de las inversiones en tecnologías de cabina de última generación.

Información sobre el segmento:

- Se prevé que el segmento de la aviación comercial en el mercado de dispositivos de interfaz para aeronaves represente una cuota del 70,8 % para 2035, impulsado por su papel fundamental a la hora de facilitar la conectividad global, el turismo y la expansión del comercio.

- Se prevé que el segmento de aeronaves de ala fija obtenga la segunda mayor cuota de mercado para 2035, impulsado por la extensa flota mundial y la creciente adopción de soluciones de interfaz avanzadas para la conectividad y la eficiencia operativa.

Principales tendencias de crecimiento:

- Expansión y modernización de la flota comercial

- Centrarse en los sistemas de gestión del tráfico aéreo de próxima generación.

Principales desafíos:

- Mayores costes de desarrollo y largos periodos de recuperación de la inversión.

- Escasez de mano de obra cualificada y brecha en la experiencia técnica.

Principales actores: Collins Aerospace (RTX) (EE. UU.), Teledyne Controls (Teledyne Technologies) (EE. UU.), Astronics Corporation (EE. UU.), Boeing (EE. UU.), Honeywell International Inc. (EE. UU.), GE Aerospace (EE. UU.), L3Harris Technologies, Inc. (EE. UU.), Northrop Grumman Corporation (EE. UU.), Lockheed Martin Corporation (EE. UU.), Esterline Technologies Corporation (EE. UU.), MicroMax Computer Intelligence, Inc. (EE. UU.), Navaero Inc. (EE. UU.), Thales Group (Francia), Safran SA (Francia), Airbus SE (Países Bajos), Elbit Systems Ltd. (Israel), Hindustan Aeronautics Limited (HAL) (India), Arconics (Irlanda), Korea Aerospace Industries (KAI) (Corea del Sur), Mitsubishi Heavy Industries, Ltd. (Japón), AvionTEq (EE. UU.), Trax (EE. UU.), Rolls-Royce (Reino Unido), Nextant Aerospace (EE. UU.), Shadin Avionics (EE. UU.).

Global Dispositivo de interfaz de aeronave Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 311,7 millones de dólares

- Tamaño del mercado en 2026: 354,4 millones de dólares

- Tamaño de mercado proyectado: 989,8 millones de dólares para 2035.

- Previsiones de crecimiento: 13,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 24 March, 2026

Mercado de dispositivos de interfaz para aeronaves: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión y modernización de la flota comercial: El crecimiento sostenido de la flota mundial de aeronaves comerciales es uno de los principales impulsores del crecimiento del mercado global de dispositivos de interfaz para aeronaves. Según las estadísticas oficiales publicadas por la Administración Federal de Aviación (FAA) en 2025, se espera que el tráfico del sistema en millas-pasajero de ingresos (RPM) aumente un 2,8 % para finales de 2045. Mientras tanto, se prevé que las RPM nacionales crezcan un 2,7 % anual, mientras que las RPM globales se anticipan a un ritmo ligeramente más rápido, del 2,8 % anual. Además, la flota de aeronaves de turbina, como los helicópteros, continuó su crecimiento del 3,6 % en 2022, junto con un 2,3 % en 2023. Adicionalmente, se proyecta que esta flota en particular represente una tasa de crecimiento promedio del 2,1 % anual, impulsando así la exposición del mercado.

- Enfoque en los sistemas de gestión del tráfico aéreo de próxima generación: La existencia de normativas que exigen que las aeronaves estén equipadas con sistemas de gestión del tráfico aéreo de próxima generación impulsa el mercado de dispositivos de interfaz para aeronaves. Según un informe publicado por el Departamento de Transporte en mayo de 2025, la asignación anual para Instalaciones y Equipos (F&E) se utiliza para mejorar y mantener la mayoría de las instalaciones de control del tráfico aéreo de la Administración Federal de Aviación (FAA) y se mantiene prácticamente sin cambios en aproximadamente 3 mil millones de dólares anuales. Sin embargo, este estancamiento en la financiación ha provocado que la administración pierda casi mil millones de dólares en poder adquisitivo debido a la inflación, impulsando así el crecimiento y desarrollo del mercado de dispositivos de interfaz para aeronaves.

- Aumento del mantenimiento predictivo: La transición del sector aeronáutico del mantenimiento programado al mantenimiento predictivo está impulsando la adopción de dispositivos de interfaz de aeronaves en diversos segmentos. Actualmente, las aerolíneas han constatado que los incidentes de mantenimiento no programado representan una importante carga financiera y operativa, además de retrasos relacionados con los motores que suponen un coste anual considerable para el sector. Asimismo, el sector actúa como infraestructura de transmisión y adquisición de datos para los sistemas de monitorización del estado de las aeronaves, recopilando datos en tiempo real de motores, sistemas y fuselajes, y garantizando su transmisión a plataformas analíticas de vanguardia. Además, la integración de análisis innovadores, aprendizaje automático e inteligencia artificial ha mejorado la capacidad de detectar anomalías, impulsando así la expansión del mercado en diferentes regiones.

Desafíos

- Costes de desarrollo elevados y largos periodos de recuperación de la inversión: El mercado de dispositivos de interfaz para aeronaves se caracteriza por costes excepcionalmente altos de investigación, desarrollo y certificación, junto con plazos de obtención de ingresos prolongados, lo que supone importantes barreras financieras para los participantes del mercado. Además, el desarrollo de un dispositivo de interfaz certificable requiere inversión en talento de ingeniería especializado, cumplimiento de las normas de garantía de diseño DO-178C y DO-254, inversión en pruebas de cualificación ambiental y la gestión de procesos de certificación plurianuales ante las autoridades aeronáuticas. Asimismo, para una sola familia de productos, los costes de desarrollo pueden oscilar entre decenas y cientos de millones de dólares, y la generación de ingresos comienza solo después de obtener la certificación, a menudo entre cuatro y seis años después de la inversión inicial.

- Escasez de mano de obra cualificada y falta de experiencia técnica: El mercado de dispositivos de interfaz para aeronaves se enfrenta a un creciente desafío para reclutar y retener talento de ingeniería especializado capaz de desenvolverse en la intersección de la certificación aeroespacial, la arquitectura de aviónica, la ingeniería de software y la ciberseguridad. La mano de obra necesaria para diseñar, certificar y dar soporte a estos sistemas debe poseer una amplia experiencia en sistemas embebidos en tiempo real, desarrollo de software crítico para la seguridad, protocolos de comunicación aeroespacial y marcos de cumplimiento normativo. Esta combinación de habilidades es cada vez más escasa debido a la jubilación de profesionales experimentados y al enfoque de los programas académicos en sectores tecnológicos no aeroespaciales.

Tamaño y previsión del mercado de dispositivos de interfaz para aeronaves:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

13,7% |

|

Tamaño del mercado del año base (2025) |

311,7 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

989,8 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de interfaz para aeronaves:

Análisis del segmento de aplicaciones

Se prevé que el segmento de aviación comercial en el mercado de dispositivos de interfaz de aeronaves alcance la mayor cuota, un 70,8%, para finales de 2035. El crecimiento de este segmento se debe en gran medida a su importancia para impulsar el crecimiento económico mundial, lo que genera diversas oportunidades de empleo e ingresos y actúa como catalizador principal de la conectividad global, el turismo y el comercio. Según un informe publicado por el Foro Económico Mundial en marzo de 2025, los aeropuertos desempeñan un papel fundamental en la industria de la aviación en general, que emplea directamente a 11,6 millones de personas en todo el mundo. Además, más de 100 Estados miembros han adoptado de forma significativa el Marco Global de la OACI para combustibles de aviación con bajas emisiones de carbono, combustibles de aviación sostenibles y otras energías más limpias, con el objetivo de reducir las emisiones de dióxido de carbono en la aviación mundial en un 5% para finales de 2030 en comparación con la utilización de energías limpias cero, impulsando así el crecimiento del segmento.

Análisis del segmento de tipos de aeronaves

Durante el período de pronóstico, se prevé que el segmento de ala fija, dentro del tipo de aeronave, ostente la segunda mayor cuota de mercado en el sector de dispositivos de interfaz para aeronaves. El crecimiento de este segmento se ve impulsado principalmente por una amplia gama de plataformas, que incluyen aviones comerciales, jets ejecutivos, aeronaves de transporte militar y plataformas de vigilancia para misiones especiales. Además, su posición de liderazgo se atribuye a la magnitud de la flota mundial de ala fija, que comprende decenas de miles de aeronaves que requieren soluciones de interfaz para la modernización de la cabina, la conectividad de la flota y el cumplimiento normativo. Asimismo, la aviación comercial, en particular, genera una demanda sustancial, ya que las aerolíneas adoptan cada vez más dispositivos AID inalámbricos para permitir la integración de la bolsa de vuelo electrónica, la monitorización en tiempo real del estado de la aeronave y las capacidades de mantenimiento predictivo que reducen las interrupciones operativas y optimizan la eficiencia del combustible.

Análisis del segmento de plataforma

Se prevé que el subsegmento de aeronaves comerciales, que forma parte del segmento de plataformas, represente la tercera mayor cuota del mercado de dispositivos de interfaz para aeronaves al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado por la necesidad fundamental de crecimiento económico mundial, que genera empleo y facilita el transporte de pasajeros. Según un artículo publicado por la IATA en agosto de 2025, la flota comercial mundial consta de 35.550 aeronaves, de las cuales 30.300 están en servicio y 5.250 se encuentran almacenadas en junio de 2025. Además, estas aeronaves representan 152 series principales producidas por 26 fabricantes a nivel mundial. Dos fabricantes concentran el 80% de la flota activa actual, y los cinco principales representan casi el 95% del total de aeronaves en servicio, lo que augura un panorama optimista para el crecimiento del subsegmento.

Nuestro análisis exhaustivo del mercado de dispositivos de interfaz para aeronaves incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Tipo de aeronave |

|

Plataforma |

|

Conectividad |

|

Tipo de interfaz |

|

Uso final/Ajuste |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos de interfaz para aeronaves: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado, un 42,6%, en el mercado de dispositivos de interfaz para aeronaves a finales de 2035. El auge del mercado en la región se atribuye principalmente a los avances tecnológicos, el impulso regulatorio mediante importantes inversiones y la modernización militar. Según estimaciones gubernamentales publicadas por la NASA en noviembre de 2023, más de 873.000 sistemas de aeronaves no tripuladas (UAS), también conocidos como drones, se han registrado para volar en EE. UU. Además, con una amplia gama de aplicaciones, como la entrega de productos, el rescate y la búsqueda, así como la monitorización agrícola, se espera un aumento en el número de drones en los próximos años. Asimismo, el Sistema Nacional del Espacio Aéreo (NAS) está trabajando para que los vuelos sean seguros, predecibles y eficientes. Además, el NAS abarca más de 29 millones de millas cuadradas, que incluyen aeropuertos y zonas de aterrizaje, instalaciones de navegación aérea y espacio aéreo, impulsando así el crecimiento del mercado.

El mercado de dispositivos de interfaz para aeronaves en EE. UU. está experimentando un crecimiento significativo, debido a la modernización de la flota, la presencia de un ecosistema aeronáutico consolidado, las normativas vigentes y un marco regulatorio estricto, aplicado rigurosamente por la Administración Federal de Aviación (FAA) para garantizar el cumplimiento de los protocolos de comunicación y seguridad. Según un informe publicado por la FAA en 2024, el país cuenta con más de 5000 aeropuertos públicos que dan servicio a más de 7000 aeronaves de transporte aéreo y 200 000 de aviación general, realizando más de 52 millones de operaciones aeroportuarias. Además, en el ámbito de la aviación civil, a partir de 2022, las aerolíneas nacionales transportaron 853 millones de pasajeros, con más de 948 000 millones de millas-pasajero de ingresos. Asimismo, se han movido más de 32 000 millones de toneladas-milla de carga a través de los aeropuertos del país, con una producción total de 57 000 millones de dólares en la fabricación de aeronaves comerciales y unas operaciones de aerolíneas comerciales que generan 363 000 millones de dólares en gasto turístico en bienes y servicios, impulsando así el mercado.

La presencia de una sólida industria aeroespacial, el aumento de la inversión en tecnologías de aeronaves conectadas, el auge de la demanda tanto de la aviación militar como comercial, y la colaboración proactiva con los fabricantes de equipos originales (OEM) para el desarrollo de sistemas de aviónica avanzados son factores clave que impulsan el mercado de dispositivos de interfaz para aeronaves en Canadá . Como se indica en un artículo publicado por Innovation, Science, Economic Development Canada en agosto de 2025, la industria aeroespacial del país contribuyó generosamente con 34.200 millones de dólares al PIB, además de generar 225.000 puestos de trabajo. De la contribución total al PIB, 26.900 millones de dólares se destinaron a la cadena de valor de la industria aeroespacial, 15.600 millones al desarrollo general del sector y 11.300 millones a los proveedores nacionales. Asimismo, del total de empleos, 174.300 corresponden a la cadena de valor, 92.500 al sector en general y 81.800 a los proveedores, lo que impulsa la expansión del mercado.

Análisis del índice de empleo directo en la industria aeroespacial con sede en Canadá (2019-2024)

Año | Fabricación aeroespacial | Mantenimiento, reparación y revisión (MRO) aeroespacial |

2019 | 60.000 | 32.700 |

2020 | 57.500 | 26.400 |

2021 | 54.400 | 25.600 |

2022 | 56.200 | 29.400 |

2023 | 56.600 | 32.300 |

2024 | 57.700 | 34.800 |

Fuente: Innovación, Ciencia y Desarrollo Económico de Canadá

Análisis del mercado europeo

Se prevé que Europa, en el mercado de dispositivos de interfaz para aeronaves, se consolide como la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la creciente demanda de soluciones de conectividad innovadoras para plataformas de aviación militar y comercial, con importantes inversiones en tecnologías de interfaz de cabina de última generación. Según las estadísticas oficiales publicadas por Surfeo Europe en 2026, la industria de la aviación en la región está experimentando un crecimiento continuo, pasando de 2200 millones de dólares a 2600 millones de dólares (un 3,5 %) con respecto a 2025. Se espera que Airbus entregue 22 000 helicópteros para finales de 2036 y 37 400 aeronaves en los próximos 20 años. Además, un consorcio formado por Rolls-Royce, MBDA y Leonardo dio como resultado un proyecto para reemplazar el Eurofighter Typhoon con un generoso presupuesto de 2600 millones de dólares en 2025, lo que contribuye a impulsar el desarrollo del mercado.

El mercado de dispositivos de interfaz para aeronaves en Alemania está ganando impulso gracias a la existencia de una importante planta de fabricación aeroespacial, una base industrial innovadora, la presencia de proveedores aeroespaciales y una densa red de fabricantes de componentes de aviónica. Según las estimaciones gubernamentales publicadas por la ITA en agosto de 2025, las exportaciones aeroespaciales estadounidenses al país en 2024 ascendieron a 3300 millones de dólares, mientras que el superávit comercial fue de 1100 millones de dólares, lo que representa un aumento del 39 % con respecto a los 1900 millones de dólares de 2023. Además, los sectores de defensa y aeroespacial del país se complementan con los de seguridad, conformando una industria que abarca 15 mercados verticales con una facturación mundial de 154 500 millones de dólares en 2025. Asimismo, el tráfico aéreo total de pasajeros en el país alcanzó los 18,6 millones, lo que supone un aumento del 6,8 % con respecto a abril de 2024, impulsando así el desarrollo del mercado de dispositivos de interfaz para aeronaves.

Análisis del tamaño de la industria alemana en el sector aeroespacial y de defensa (2022-2025)

Componentes | 2022 (millones de USD) | 2023 (millones de USD) | 2024 (millones de USD) | 2025 (millones de USD) |

Producción localizada | 41.067 | 49.740 | 56.285 | 61.914 |

Exportaciones totales | 29.979 | 33.326 | 37.711 | 41.482 |

Importaciones totales | 19.712 | 23.875 | 27.017 | 29.719 |

Tamaño total de la industria | 30.800 | 40.289 | 45.591 | 50.150 |

Importaciones de Estados Unidos | 8.349 | 9.481 | 3.323 | 3.655 |

Tipo de cambio EUR-USD | 1,05 | 1.08 | 1.82 | 1.086 |

Fuente: ITA

Las importantes inversiones en la modernización de la aviación, el crecimiento adecuado de la industria de fabricación aeroespacial, el fuerte apoyo gubernamental a la innovación industrial, las destacadas organizaciones de defensa y aeroespaciales, y la integración proactiva de tecnologías de interfaz innovadoras en sus plataformas de aeronaves militares y comerciales son ciertas tendencias que están proliferando el mercado de dispositivos de interfaz de aeronaves en Italia . Según un informe de datos publicado por la Organización de Aviación Civil Internacional en 2024, el combustible de aviación sostenible (SAF) tiene la capacidad de reducir las emisiones de gases de efecto invernadero en un 80% en promedio, y el SAF disponible en el mercado nacional cubre menos del 2% de la demanda total. Además, se proyecta que el SAF en el país abastecerá al 70% de la industria de la aviación para finales de 2050, lo que indica una enorme oportunidad de crecimiento para el mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de dispositivos de interfaz para aeronaves en la región Asia-Pacífico experimente un crecimiento considerable al final del período estipulado. Este crecimiento se debe principalmente a la rápida expansión de la flota, el aumento del tráfico aéreo de pasajeros, las importantes inversiones en la modernización de la infraestructura aeronáutica y las iniciativas gubernamentales que apoyan la expansión tanto de la aviación como del sector comercial, así como los programas de modernización de la defensa. Según las estadísticas oficiales publicadas por la IATA en enero de 2026, la demanda total de pasajeros registró un aumento del 5,7 % en términos de kilómetros-pasajero de ingresos en noviembre de 2024. Además, la capacidad total, medida en kilómetros-asiento disponibles, también aumentó un 5,4 % interanual, mientras que el factor de ocupación fue del 83,7 %, lo que favorece el crecimiento del mercado en toda la región.

El mercado de dispositivos de interfaz para aeronaves en China está ganando mayor visibilidad gracias a la expansión de la industria de la aviación comercial, el crecimiento de la flota y la política industrial Made in China 2025, que prioriza la fabricación nacional de aviónica. Según un artículo publicado por la Oficina de Información del Consejo de Estado en febrero de 2026, los aeropuertos de transporte civil del país gestionaron casi 500 millones de viajes de pasajeros en 2025, lo que representa un aumento interanual del 4,8 %. Además, el volumen de correo y carga aumentó un 9 %, hasta alcanzar los 21,8 millones de toneladas, mientras que los aterrizajes y despegues de aeronaves totalizaron casi 12,4 millones, lo que supone un incremento del 0,4 % respecto al año anterior. Asimismo, a finales de 2025, el país contaba con 270 aeropuertos de transporte certificados, de los cuales 266 ofrecían servicios de vuelo regulares, impulsando así la visibilidad del mercado de dispositivos de interfaz para aeronaves.

Los aspectos del esquema de conectividad regional en funcionamiento incluyen el aumento de rutas aéreas, la expansión de la flota comercial, el crecimiento de la flota de aeronaves comerciales y la designación por parte del gobierno de productos químicos electrónicos, como materiales de grado semiconductor, que son ciertas tendencias que están impulsando el mercado de dispositivos de interfaz de aeronaves en la India . Como se afirma en un artículo publicado por el PIB Government en octubre de 2025, el esquema UDAN ha revolucionado la conectividad regional, con 15 millones de pasajeros y 320.000 vuelos. Además, la visión del gobierno es aumentar el número de aeropuertos de 350 a 400 para finales de 2047, mientras que la industria de la aviación en general del país sustenta significativamente más de 7,7 millones de empleos. Por lo tanto, con todos estos desarrollos en la industria de la aviación, el mercado en el país está continuamente revolucionado y expandiéndose.

Principales actores del mercado de dispositivos de interfaz para aeronaves:

- Collins Aerospace (RTX) (EE. UU.)

- Teledyne Controls (Teledyne Technologies) (EE. UU.)

- Corporación Astronics (EE. UU.)

- Boeing (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- GE Aerospace (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- Corporación Lockheed Martin (EE. UU.)

- Esterline Technologies Corporation (EE. UU.)

- MicroMax Computer Intelligence, Inc. (EE. UU.)

- Navaero Inc. (EE. UU.)

- Grupo Thales (Francia)

- Safran SA (Francia)

- Airbus SE (Países Bajos)

- Elbit Systems Ltd. (Israel)

- Hindustan Aeronautics Limited (HAL) (India)

- Arconics (Irlanda)

- Industrias Aeroespaciales de Corea (KAI) (Corea del Sur)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- AvionTEq (EE. UU.)

- Trax (EE. UU.)

- Rolls-Royce (Reino Unido)

- Nextant Aerospace (EE. UU.)

- Aviónica Shadin (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Collins Aerospace (RTX) es un proveedor líder de sistemas avanzados de interfaz para aeronaves, que ofrece soluciones integradas que conectan la aviónica de cabina con las operaciones de vuelo modernas. La compañía se centra en el desarrollo de dispositivos de interfaz seguros y de alta fiabilidad que satisfacen los requisitos de las misiones de aviación comercial y de defensa.

- Teledyne Controls (Teledyne Technologies) se especializa en soluciones de gestión de datos e interfaces para aeronaves, que permiten la conectividad en tiempo real entre los sistemas de la aeronave y las operaciones en tierra. La cartera de productos de la compañía se centra en productos robustos y certificados, diseñados para un rendimiento fiable en entornos aeroespaciales exigentes.

- Astronics Corporation diseña y fabrica tecnologías de interfaz avanzadas que mejoran la eficiencia en la cabina de mando y la conectividad de las aeronaves. La compañía presta servicios tanto a aerolíneas comerciales como a la aviación militar, centrándose en soluciones de interfaz innovadoras y de alto rendimiento.

- Boeing integra dispositivos de interfaz de aeronaves como parte de sus completos sistemas de aviónica y cabina en todas sus plataformas de aeronaves comerciales y de defensa. La compañía aprovecha su posición como fabricante de equipos originales para desarrollar soluciones de interfaz perfectamente integradas que cumplen con los estrictos estándares de seguridad y certificación.

- Honeywell International Inc. ofrece tecnologías avanzadas de interfaz para aeronaves que permiten una integración de datos perfecta entre las cabinas de vuelo, los sistemas a bordo y las operaciones en tierra. La empresa se centra en el desarrollo de soluciones escalables y certificables que respaldan la modernización de la flota y la eficiencia operativa.

Aquí tienes una lista de los principales actores que operan en el mercado global de dispositivos de interfaz para aeronaves:

El mercado de dispositivos de interfaz para aeronaves está altamente consolidado y dominado por gigantes aeroespaciales estadounidenses como Collins Aerospace (RTX), Teledyne Controls y Astronics Corporation, que en conjunto controlan una parte significativa de los ingresos globales. El panorama competitivo se caracteriza por un enfoque en la conectividad inalámbrica y los sistemas abiertos modulares, a medida que los principales actores transitan de modelos centrados en hardware a soluciones de datos integradas. Además, las iniciativas estratégicas se centran en el desarrollo de plataformas de doble uso que atienden tanto a la aviación comercial como a la militar. Asimismo, en marzo de 2024, AvionTEq y Flight Data Systems firmaron un acuerdo de colaboración plurianual para preparar la creación de la Aircraft Electronics Association, una plataforma que reunirá a técnicos, distribuidores, líderes empresariales y fabricantes, impulsando así la industria global de dispositivos de interfaz para aeronaves.

Panorama corporativo del mercado de dispositivos de interfaz para aeronaves:

Desarrollos Recientes

- En abril de 2025, Trax y Rolls-Royce lanzaron una interfaz integrada entre la aplicación eMRO de Trax y la plataforma Blue Data Thread de Rolls-Royce. Esta colaboración representa un avance significativo en la integración de las operaciones de mantenimiento, reparación y revisión con el análisis de datos en tiempo real, mejorando así la fiabilidad y la eficiencia para las aerolíneas de todo el mundo.

- En noviembre de 2024, Nextant Aerospace obtuvo la certificación de la FAA para el kit de conectividad en vuelo Starlink para los aviones Bombardier Global 5000/5500, que puede instalarse fácilmente a través de los distribuidores autorizados de Starlink para ampliar rápidamente la cartera de certificaciones aprobadas de los aviones ejecutivos de cabina grande más populares, como los Bombardier Global 7500, Global 6500/6000, Global Express, Global Express XRS, Gulfstream G650, G550, G450 y GIV.

- En febrero de 2024, Shadin Avionics presentó la versión más reciente de la serie DARALT de convertidores de altímetros de radar, lo que permite instalar nuevos altímetros de radar en diferentes tipos de aeronaves de ala fija y de rotor.

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.