Perspectivas del mercado de carne cultivada en laboratorio:

El mercado de la carne cultivada en laboratorio estaba valorado en 27,4 millones de dólares en 2025 y se prevé que alcance los 127,2 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 16,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de la carne cultivada en laboratorio se estima en 31,9 millones de dólares.

El mercado de la carne cultivada avanza gracias a la creciente claridad regulatoria y al apoyo a la investigación del sector público, principalmente en Europa, Norteamérica y algunas partes de Asia. En Estados Unidos, el USDA y la FDA han establecido un marco regulatorio conjunto, donde la FDA supervisa los procesos de cultivo celular y el USDA supervisa la producción y el etiquetado posteriores a la cosecha. Según un estudio de la NLM de noviembre de 2023, la FDA anunció en noviembre de 2022 que la carne cultivada es segura para el consumo humano. Además, se espera que el consumo de carne aumente un 70 % para 2050. Esta demanda incrementa aún más la producción del sistema ganadero. Asimismo, en comparación con los productos de origen vegetal, los productos de origen animal tienen una mayor huella ambiental relacionada con las emisiones de gases de efecto invernadero y nitrógeno, así como con el uso de la tierra y el agua. Las agencias del sector público están posicionando cada vez más la carne cultivada como un método potencial para desvincular la producción de proteínas de la carga ambiental de la agricultura tradicional.

Además, el consumo mundial de proteínas sigue en aumento, impulsado por el crecimiento demográfico y la urbanización, lo que a su vez impulsa el crecimiento del mercado de la carne cultivada. Según datos de la FAO de 2021, se prevé que la producción mundial de carne alcance los 374 millones de toneladas para 2030, lo que ejercerá presión sobre los sistemas ganaderos convencionales. Los organismos públicos están evaluando la carne cultivada como un método de producción complementario para abordar las emisiones derivadas del uso del suelo y los desafíos de la seguridad alimentaria. Asimismo, las evaluaciones del ciclo de vida respaldadas por el gobierno indican que la carne cultivada podría reducir el uso del suelo en comparación con la ganadería tradicional, dependiendo de los métodos de producción. Adicionalmente, se espera que las alianzas público-privadas desempeñen un papel fundamental en el avance de la capacidad de fabricación a escala industrial y en el cumplimiento de la normativa en los mercados clave.

Clave Carne limpia Resumen de Perspectivas del Mercado:

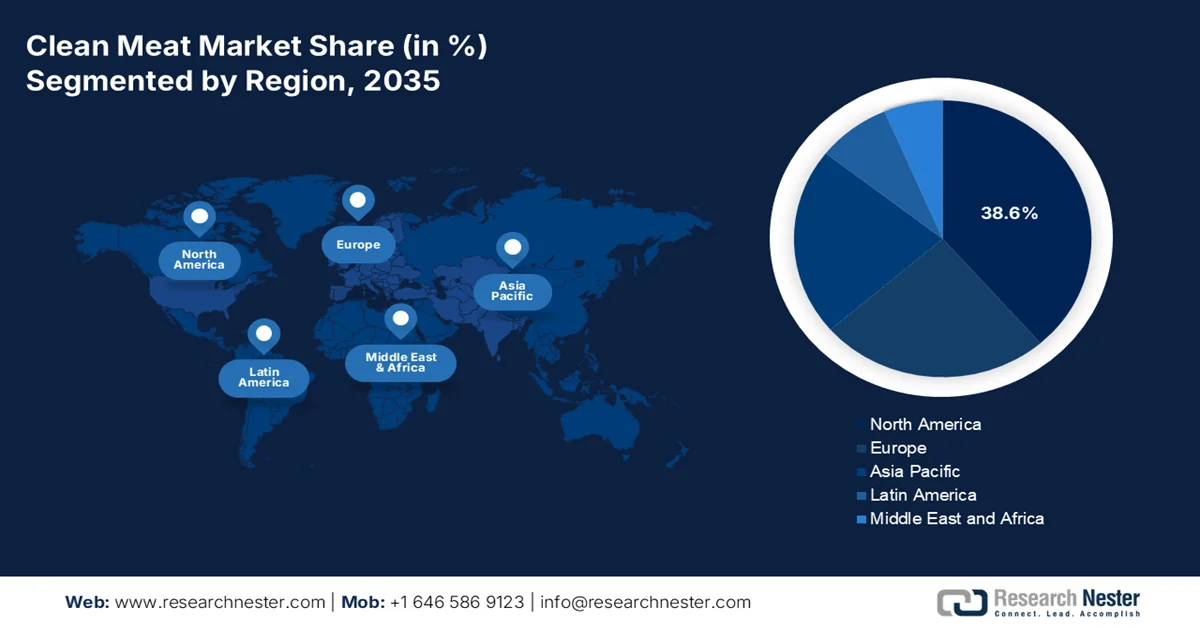

Aspectos destacados regionales:

- Se prevé que el mercado norteamericano de carne cultivada alcance una cuota del 38,6 % para 2035, debido al marco regulatorio conjunto establecido y al creciente interés de los consumidores por las proteínas alternativas.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido durante el período 2026-2035, con una tasa de crecimiento anual compuesta (CAGR) del 19,8%, impulsada por la creciente demanda de proteínas y la fuerte inversión gubernamental en agricultura celular.

Información sobre el segmento:

- Se espera que el subsegmento de producción comercial/masiva en el mercado de la carne cultivada represente el 52,4% de la cuota de mercado para 2035, impulsado por la expansión de los biorreactores a gran escala que permiten una producción rentable.

- Se prevé que el segmento de servicios de alimentación mantenga una posición de liderazgo para 2035, respaldado por su papel como principal canal de introducción al consumidor que ofrece oportunidades de precios premium.

Principales tendencias de crecimiento:

- Financiación pública para I+D en agricultura celular.

- Inversiones en infraestructura y biofabricación

Principales desafíos:

- Aumento del costo de producción

- Aceptación y educación del consumidor

Principales actores: UPSIDE Foods (EE. UU.), Eat Just, Inc. (GOOD Meat) (EE. UU.), Mosa Meat (Países Bajos), Aleph Farms (Israel), Believer Meats (Israel), Wildtype (EE. UU.), BlueNalu (EE. UU.), SuperMeat (Israel), MeaTech 3D / Peace of Meat (Israel), Meatable (Países Bajos), IntegriCulture (Japón), Gourmey (Francia), Finless Foods (EE. UU.), Vow (Australia).

Global Carne limpia Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 27,4 millones de dólares

- Tamaño del mercado en 2026: 31,9 millones de dólares

- Tamaño de mercado proyectado: 127,2 millones de dólares para 2035.

- Previsiones de crecimiento: 16,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: EE. UU., China, Alemania, Reino Unido, Japón

- Países emergentes: Singapur, Corea del Sur, Países Bajos, Israel, Canadá

Last updated on : 24 March, 2026

Mercado de la carne cultivada en laboratorio: factores de crecimiento y desafíos

Factores de crecimiento

- Financiación pública para I+D en agricultura celular: La financiación pública para la investigación es un factor clave en el mercado de la carne cultivada. El USDA y la Fundación Nacional de Ciencias han financiado diversos proyectos de agricultura celular y proteínas alternativas para mejorar la eficiencia y la escalabilidad del bioprocesamiento. Según datos del GFI de abril de 2022, el gobierno neerlandés ha destinado 65,4 millones de dólares a la agricultura celular. Esta inversión pública reduce la dependencia del capital privado y acelera la producción a escala piloto. La demanda se fortalece a medida que las empresas se integran en ecosistemas de innovación financiados con fondos públicos, lo que garantiza la viabilidad a largo plazo y el cumplimiento normativo. Estas iniciativas también están creando una red de mano de obra cualificada e infraestructura, fundamentales para aumentar la capacidad de producción y satisfacer la futura demanda de proteínas.

- Inversiones en infraestructura y biofabricación: La inversión gubernamental en infraestructura de biofabricación está impulsando la producción a gran escala para el mercado de la carne cultivada. El Departamento de Comercio de EE. UU. y organismos relacionados han apoyado la iniciativa de fabricación bioindustrial, centrada en la ampliación de los sistemas de producción de base biológica, incluyendo aplicaciones alimentarias. En Europa, la financiación pública del programa Horizonte Europa respalda las instalaciones piloto y la infraestructura de bioprocesamiento para proteínas alternativas. Estas inversiones reducen la carga de inversión para las empresas y acortan los plazos de comercialización. El desarrollo de infraestructura también facilita la transferencia de tecnología y la estandarización entre regiones. A medida que los gobiernos priorizan la resiliencia de la producción nacional, la producción de carne cultivada se integra en estrategias más amplias de bioeconomía.

- Preocupación ambiental creciente: Las políticas climáticas gubernamentales están influyendo significativamente en la demanda de fuentes de proteínas de bajo impacto. Según el estudio de la NLM de noviembre de 2023, la ganadería representa casi el 14,5 % de las emisiones globales de gases de efecto invernadero, lo que impulsa a los responsables políticos a promover alternativas sostenibles. El Pacto Verde y la estrategia «De la Granja a la Mesa» de la Comisión Europea destacan la reducción del impacto ambiental de los sistemas alimentarios, con financiación dirigida a la innovación en proteínas sostenibles, incluida la carne cultivada. Las evaluaciones del ciclo de vida del sector público sugieren que la carne cultivada podría reducir la cantidad de tierra utilizada en comparación con la ganadería tradicional. A medida que los gobiernos endurecen las regulaciones sobre emisiones e introducen requisitos de informes de sostenibilidad, los productores y minoristas de alimentos incorporan cada vez más la carne cultivada en sus estrategias de abastecimiento a largo plazo. Esta presión regulatoria está influyendo directamente en las decisiones de compra y acelerando la demanda entre compradores institucionales y comerciales.

Desafíos

- Aumento de los costos de producción: La principal barrera para la entrada al mercado de la carne cultivada es el elevado costo de producción, principalmente de los medios de cultivo celular. Si bien el costo de la carne cultivada ha disminuido, la carne cultivada sigue siendo costosa y su producción se limita a pequeña escala. Las empresas líderes han abordado este desafío desarrollando un medio de cultivo libre de componentes animales que reduce los costos, con el objetivo de alcanzar la paridad de precios con la carne de res convencional. Además, el enfoque de las empresas en ingredientes aptos para el consumo humano representa una vía crucial hacia la viabilidad económica.

- Aceptación y educación del consumidor: El escaso conocimiento y la limitada disposición de los consumidores a comprar productos de carne cultivada representan una barrera importante para su adopción en el mercado. Solo unos pocos consumidores a nivel mundial conocen la carne cultivada en laboratorio, e incluso después de su lanzamiento, la disposición promedio a comprarla sigue siendo baja. Esta brecha requiere una inversión significativa en marketing. Las empresas han abordado este problema mediante colaboraciones con chefs y restaurantes de renombre, presentando la carne cultivada en entornos controlados donde los chefs pueden destacar sus credenciales éticas y de sostenibilidad, disimulando al mismo tiempo las variaciones de sabor.

Tamaño y previsiones del mercado de carne cultivada en laboratorio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

16,6% |

|

Tamaño del mercado del año base (2025) |

27,4 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

127,2 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de carne cultivada en laboratorio:

Análisis del segmento de escala de producción

El subsegmento de producción comercial/masiva domina el mercado de la carne cultivada y se prevé que alcance una cuota de mercado del 52,4 % a finales de 2035. Este dominio se debe a la construcción de instalaciones de biorreactores a gran escala, capaces de producir millones de kilos de carne cultivada anualmente, lo cual es esencial para lograr las economías de escala necesarias para reducir los costes de producción hasta equipararlos a los de la carne convencional. Según el estudio de la NLM de noviembre de 2023, Estados Unidos es el segundo país del mundo en autorizar la comercialización de productos cárnicos cultivados in vitro. Además, las empresas que logren escalar con éxito primero establecerán ventajas de costes insuperables y sólidas relaciones en la cadena de suministro, convirtiéndose así en los productores de menor coste en un mercado históricamente caracterizado por márgenes reducidos. El crecimiento de este subsegmento se correlaciona directamente con la disminución de los costes de producción y el aumento de las aprobaciones regulatorias a nivel mundial.

Análisis del segmento del canal de distribución

Dentro del canal de distribución, el sector de la restauración domina el mercado de la carne cultivada, sirviendo como principal puerta de entrada para que los consumidores conozcan estos productos. Los restaurantes y operadores de servicios de alimentación ofrecen un entorno controlado donde los chefs pueden preparar carne cultivada junto con ingredientes conocidos, disimulando cualquier variación sutil de sabor o textura y destacando las credenciales éticas y de sostenibilidad del producto. Este canal elimina los desafíos del comercio minorista relacionados con el envasado, la educación del consumidor sobre el etiquetado y la comparación directa en los estantes con la carne convencional. Según datos de la NLM de junio de 2024, casi el 70 % de las personas respondieron que probarían la carne artificial en los restaurantes. Además, el sector de la restauración también ofrece oportunidades de precios premium, ya que los márgenes de los restaurantes permiten absorber mayores costes de ingredientes mientras la industria se adapta para ser competitiva en precios minoristas.

Análisis del segmento de origen

Se prevé que las aves de corral dominen el segmento de origen en el mercado de la carne cultivada, impulsado por factores biológicos, económicos y culturales que posicionan al pollo cultivado como el producto estrella de la industria. Las células de pollo se multiplican rápidamente en cultivo en comparación con las células de mamíferos, lo que requiere ciclos de producción más cortos y menores insumos de recursos por libra de producto final. La familiaridad del pollo en las cocinas de todo el mundo reduce la resistencia del consumidor, mientras que sus formas procesadas (nuggets, hamburguesas y tiras) se adaptan perfectamente a las tecnologías actuales de andamiaje y estructuración. Según el informe del USDA de junio de 2025, las ventas totales de aves de corral alcanzaron los 70.200 millones en 2024. Además, la menor complejidad biológica del cultivo de células aviares ha permitido a los productores avícolas obtener aprobaciones regulatorias más rápidas a nivel mundial, estableciendo ventajas de ser pioneros que serán difíciles de superar para otros segmentos de origen.

Nuestro análisis exhaustivo del mercado de la carne cultivada en laboratorio incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente |

|

Producto de uso final |

|

Tecnología |

|

Escala de producción |

|

Canal de distribución |

|

Etapa de desarrollo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de carne cultivada en laboratorio: análisis regional

Análisis del mercado norteamericano

América del Norte es el actor dominante en el mercado de la carne cultivada y se proyecta que representará el 38,6 % de los ingresos regionales para finales de 2035. Este dominio se debe a la madurez regulatoria y de mercado combinada de Estados Unidos y Canadá. Entre los factores clave se encuentra el marco regulatorio conjunto establecido entre el USDA y la FDA, que brinda seguridad comercial a los fabricantes. El interés de los consumidores en las proteínas alternativas se ve respaldado por la preocupación por el impacto ambiental y el bienestar animal, como lo demuestran las investigaciones gubernamentales. La tendencia principal es el creciente debate sobre el etiquetado y la competencia leal, dado que los subsidios agrícolas tradicionales para la ganadería siguen siendo significativos. Además, la financiación pública para la investigación está comenzando a fluir hacia la agricultura celular, con el objetivo de resolver desafíos críticos de producción y apoyar el camino del sector hacia la escalabilidad comercial.

Las importantes inversiones federales están impulsando el mercado de la carne cultivada en Estados Unidos y tienen como objetivo fortalecer la cadena de suministro de proteínas y la infraestructura de procesamiento. Según datos del USDA de julio de 2024, se destinaron casi 110 millones de dólares a través del Programa de Expansión del Procesamiento de Carne y Aves y las subvenciones para el Desarrollo de Capacidades Locales de la Carne, lo que contribuye a una inversión acumulada de más de 700 millones de dólares en 48 estados y Puerto Rico para ampliar la capacidad de procesamiento y mejorar la resiliencia de la cadena de suministro. Si bien estas inversiones se dirigen principalmente a los sistemas de carne convencionales, también mejoran la infraestructura compartida, las capacidades de la fuerza laboral y los marcos regulatorios, elementos cruciales para la expansión de la producción de carne cultivada. Por ejemplo, el MPPEP ha apoyado más de 291 millones de dólares en 59 proyectos. Este desarrollo de capacidades respaldado por el gobierno está mejorando el acceso al mercado para las tecnologías emergentes de proteínas, al permitir modelos de producción híbridos y facilitar la integración en las redes de distribución existentes, incluyendo el sector de servicios de alimentos y el comercio minorista. Por lo tanto, estos datos están impulsando la expansión del mercado en el país.

Inversiones del Gobierno de EE. UU. en apoyo a la infraestructura de procesamiento de proteínas, 2024

Programa | Monto de financiación | Alcance | Áreas clave de enfoque |

Inversión federal total (Administración Biden-Harris) | Más de 700 millones de dólares | 48 estados y Puerto Rico | Ampliación de la capacidad de procesamiento independiente de carne y aves de corral. |

Programa de Expansión del Procesamiento de Carne y Aves de Corral (MPPEP) | Más de 83 millones de dólares (última ronda) | 24 procesadores en 15 estados | Nuevas plantas de procesamiento, creación de empleo, ampliación de la capacidad. |

MPPEP (Acumulativo – Desarrollo Rural del USDA) | Más de 291,4 millones de dólares (59 premios) | A escala nacional | Expansión de infraestructura, modernización, fortalecimiento de la cadena de suministro |

Capacidad local de producción de carne (Capacidad local de carne) – Ronda 2 | 26,9 millones de dólares (33 proyectos, 23 estados) | procesadores regionales/locales | Actualización de equipos, ampliación de instalaciones, capacitación del personal. |

MCap local – Ronda 1 | 9,5 millones de dólares (42 proyectos) | Región de EE. UU. | Soporte para procesamiento a pequeña escala |

MCap local (Asignación total del programa) | Hasta 75 millones de dólares | A escala nacional | Resiliencia de la cadena de suministro, acceso al procesamiento local |

Ejemplo: Procesamiento del estado norte (NC) | Subvención de 10 millones de dólares | Carolina del Norte | Nueva instalación de procesamiento de múltiples especies |

Ejemplo: White Oak Pastures (GA) | No divulgado (dentro de Local MCap) | Georgia | Conversión de instalaciones, aumento de capacidad del +30%. |

Fuente : USDA

La fuerte inversión pública y el posicionamiento agrícola global impulsan el mercado de la carne cultivada en Canadá . Según datos de Invest Canada 2026, Protein Industries Canada, uno de los cinco clústeres de innovación global del país, gestiona aproximadamente 500 millones de dólares en inversiones en innovación, cofinanciando proyectos que aceleran la comercialización de soluciones de proteínas alternativas y de origen vegetal. Además, el gobierno ha destinado alrededor de 353 millones de dólares específicamente para apoyar proyectos de proteínas vegetales, fortaleciendo las capacidades de I+D, ampliando las tecnologías de producción y expandiendo el acceso al mercado global de la carne cultivada. El sector de alimentos de origen vegetal del país, valorado actualmente en aproximadamente 1.000 millones de dólares, se beneficia de alianzas público-privadas coordinadas que apoyan la innovación de productos y la expansión de las exportaciones. Estos datos muestran un fuerte repunte en el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento durante el período de evaluación, de 2026 a 2035, con una tasa de crecimiento anual compuesta (TCAC) del 19,8%. Este crecimiento se ve impulsado por la demanda sin precedentes de proteínas, las preocupaciones sobre la seguridad alimentaria y la inversión gubernamental concentrada. Además, las importaciones de carne generan una vulnerabilidad económica que la producción de carne cultivada y la fabricación local pueden mitigar. La gastronomía tradicional de la región, que incluye en gran medida productos cárnicos procesados como dumplings, nuggets y productos a base de surimi, se alinea con las capacidades actuales de producción de carne cultivada. Los gobiernos de la región están financiando activamente infraestructura de investigación y estableciendo marcos regulatorios. La Agencia Alimentaria de Singapur estableció la primera aprobación regulatoria del mundo, creando un modelo regional. Estas iniciativas gubernamentales coordinadas están posicionando a Asia-Pacífico como un centro de producción y un mercado de consumo primario para los productos cárnicos cultivados.

El marco de biotecnología impulsado por políticas públicas, respaldado por la creciente demanda de proteínas y las iniciativas de innovación con apoyo gubernamental, está impulsando el mercado de la carne cultivada en la India . Según un estudio de la NLM publicado en noviembre de 2021, el consumo de carne representa el 35 % de la ingesta total de proteínas de la población india, lo que indica una demanda sustancial y creciente de fuentes de proteínas diversificadas. Además, los datos del PIB de agosto de 2024 mostraron que el Gobierno de la India aprobó la Política BioE3 (Biotecnología para la Economía, el Medio Ambiente y el Empleo), destinada a impulsar la biofabricación de alto rendimiento con un enfoque específico en las proteínas inteligentes, incluida la carne cultivada. Las proteínas cultivadas ofrecen una eficiencia de recursos significativa, ya que requieren menos del 1 % de tierra y alrededor del 5 % de agua en comparación con la carne roja convencional, lo que se alinea con las prioridades de sostenibilidad y seguridad alimentaria de la India, posicionándola así como un mercado en desarrollo para la innovación y la futura expansión de la carne cultivada.

El sólido apoyo gubernamental a la agricultura celular y la innovación en proteínas sostenibles está dando forma al mercado de la carne cultivada en Japón . Japón ha ampliado la financiación de sus programas de biotecnología e innovación alimentaria para respaldar la producción de alimentos basados en células y las capacidades de biofabricación. Además, Japón importa una parte significativa de su suministro de alimentos, con un índice de autosuficiencia alimentaria del 38%, lo que subraya la necesidad de alternativas proteicas nacionales y escalables, según datos del MAFF 2022. Asimismo, la industria alimentaria representa una parte sustancial de la producción industrial, creando un sólido mercado para la innovación en proteínas. Estos datos muestran a Japón como un mercado clave en Asia-Pacífico para el desarrollo y la comercialización temprana de la carne cultivada.

Análisis del mercado europeo

El mercado de la carne cultivada en Europa se expande rápidamente y avanza a través de un complejo entorno regulatorio y de financiación, condicionado por la estrategia «De la granja a la mesa» de la Comisión Europea y el Pacto Verde Europeo. Este producto ganadero ejerce presión política para el desarrollo de proteínas alternativas. La autoridad europea de seguridad alimentaria está desarrollando activamente protocolos de evaluación de la carne cultivada. Esta cautela regulatoria contrasta con la importante inversión pública en investigación básica. El Consejo Europeo de Innovación ha financiado múltiples proyectos de agricultura celular a través de su programa EIC Accelerator. Según el Centro de Conocimiento para la Bioeconomía de la Comisión Europea, los Estados miembros muestran distintos niveles de actividad investigadora y desarrollo industrial, con una inversión concentrada en países que poseen una sólida infraestructura biotecnológica y experiencia en tecnología agrícola.

La inversión pública en innovación de proteínas alternativas y estrategias de transición hacia la neutralidad de carbono está impulsando el mercado de la carne cultivada en el Reino Unido . Según datos del Gobierno del Reino Unido de marzo de 2021, se destinaron 1650 millones de dólares al Programa de Innovación para la Neutralidad de Carbono, que apoya tecnologías prioritarias que contribuyen a la descarbonización, incluidos los sistemas de producción de alimentos sostenibles. Por otro lado, el informe de agosto de 2024 del GFI muestra que el gobierno anunció una inversión de 19,1 millones de dólares en el Centro Nacional de Innovación de Proteínas Alternativas para acelerar la comercialización de proteínas alternativas, incluida la carne cultivada, mediante el fortalecimiento de la colaboración en I+D y las capacidades de escalado. Estas inversiones están mejorando la infraestructura de investigación del Reino Unido y también apoyan las alianzas entre la academia y la industria, facilitando una transferencia más rápida de la innovación a escala de laboratorio a la producción piloto, impulsando así el crecimiento del mercado.

El mercado de la carne cultivada en Alemania avanza dentro del ecosistema de proteínas alternativas, impulsado por iniciativas federales y una industria de procesamiento de alimentos a gran escala. Según datos de Proveg de noviembre de 2023, el gobierno ha destinado 41,04 millones de dólares estadounidenses a la promoción de proteínas alternativas, incluyendo la carne cultivada, para acelerar el desarrollo de productos de investigación y la transformación hacia un sistema alimentario sostenible. Esta financiación se alinea con las prioridades nacionales de reducir el impacto ambiental y diversificar las fuentes de proteínas. Además, el sector de procesamiento de alimentos de Alemania, la quinta industria más grande del país, generó aproximadamente 252.100 millones de dólares estadounidenses en 2023, según datos del USDA de marzo de 2025. Esta sólida base industrial proporciona un mercado de destino robusto para la integración de proteínas alternativas, incluyendo productos cárnicos híbridos y cultivados.

Participación de los principales segmentos en la industria alimentaria alemana, 2025

Segmentos | Porcentaje |

Carne y productos cárnicos | 21.8 |

Leche y productos lácteos | 16.1 |

Productos de panadería | 9.5 |

Confitería | 7.9 |

Comidas preparadas | 7 |

Bebidas alcohólicas | 6.5 |

Alimentos para mascotas | 6.1 |

Fuente : USDA

Principales actores del mercado de la carne cultivada en laboratorio:

- UPSIDE Foods (EE. UU.)

- Eat Just, Inc. (Carne de calidad) (EE. UU.)

- Carne de mosa (Países Bajos)

- Granjas Aleph (Israel)

- Believer Meats (Israel)

- Tipo salvaje (EE. UU.)

- BlueNalu (EE. UU.)

- SuperMeat (Israel)

- MeaTech 3D / Un trozo de carne (Israel)

- Meatable (Países Bajos)

- IntegriCulture (Japón)

- Gourmey (Francia)

- Alimentos sin aletas (EE. UU.)

- Voto (Australia)

- Stämm (Argentina)

- CellX (China)

- TissenBioFarm (Corea del Sur)

- ClearMeat (India)

- Shiok Meats (Singapur)

- Carnes Umami (Singapur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- UPSIDE Foods es un actor líder en el mercado de la carne cultivada, que se distingue por su enfoque integral de producción y su estrategia de comercialización. Como la primera empresa en recibir una carta de aprobación sin objeciones de la USFDA para su pollo cultivado, ha establecido un referente regulatorio. Las iniciativas estratégicas de la compañía se centran en desarrollar una capacidad de producción a gran escala en California.

- Eat Just Inc., que opera bajo su marca GOOD Meat, ocupa una posición pionera en el mercado mundial de la carne cultivada, al ser la primera empresa en obtener la aprobación regulatoria para la venta de este tipo de carne en Singapur. Esta ventaja de ser pionera ha sido fundamental, permitiéndole recopilar datos reales de los consumidores. La estrategia de la compañía se centra en la expansión y la diversificación.

- Mosa Meat es un actor clave en el mercado de la carne cultivada en laboratorio. Su estrategia se centra en la reducción de costes y la sostenibilidad para lograr la paridad de precios con la carne de vacuno convencional. Su iniciativa principal consiste en desarrollar y ampliar el uso de medios de cultivo libres de componentes animales aptos para el consumo humano.

- Aleph Farms es una empresa innovadora en el mercado de la carne cultivada, con una posición única gracias a su enfoque en la producción de filetes cultivados a partir de músculo entero, en lugar de carne molida. Su iniciativa estratégica, la plataforma Biofarm, aprovecha una tecnología patentada similar a la impresión 3D para crear estructuras de tejido complejas, incluyendo las finas lonchas de filete preferidas en los platos.

- Believer Meats es un competidor formidable en el mercado de la carne cultivada en laboratorio, conocido por su enfoque innovador para reducir los costos de producción mediante su tecnología patentada de regeneración de medios de cultivo. Esta innovación permite la eliminación continua de residuos y la reposición de nutrientes para lograr mayores densidades celulares y menores costos por libra.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de la carne cultivada en laboratorio:

El mercado global de carne cultivada se caracteriza por una intensa innovación y una carrera por alcanzar la escala comercial y la aprobación regulatoria. El panorama competitivo está compuesto por una mezcla de startups con gran financiación y empresas alimentarias consolidadas. Las principales iniciativas estratégicas incluyen una fuerte inversión en investigación y desarrollo para reducir los costos de producción, la formación de alianzas con procesadores de carne tradicionales para aprovechar las redes de distribución existentes y una participación activa en la regulación para obtener la autorización de comercialización. Por ejemplo, en noviembre de 2024, Betagro se convirtió en la primera empresa cárnica de Asia en invertir en Meatable. Las empresas también se están centrando en la diversificación de productos, yendo más allá de la carne picada para desarrollar productos estructurados como filetes y bistecs.

Panorama corporativo del mercado de la carne cultivada en laboratorio:

Desarrollos Recientes

- En octubre de 2025, Gourmey adquirió Vital Meat para formar PARIMA, líder mundial en innovación proteica. Al unir a dos de las empresas más innovadoras de Europa, PARIMA combina fortalezas complementarias en el cultivo celular a gran escala y una economía de producción validada.

- En agosto de 2025, Meatable adquirió la plataforma de carne cultivada de Uncommon Bio, justo cuando esta última se estaba orientando hacia la terapéutica, incluyendo tecnología clave, varios activos de propiedad intelectual, líneas celulares seleccionadas y personal clave, por una suma no revelada.

- En febrero de 2025, Stämm anunció su colaboración con SuperMeat para acelerar la biofabricación de carne cultivada, con el apoyo del inversor común Varana Capital. Ambas compañías se asociaron para optimizar aún más el proceso de producción de carne de pollo cultivada de SuperMeat mediante el innovador biorreactor de Stämm.

- Report ID: 8465

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.