Perspectivas del mercado de fusión cervical:

El mercado de la fusión cervical se valorará en 7.200 millones de dólares en 2025 y se prevé que alcance los 10.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la fusión cervical será de 7.500 millones de dólares.

Los principales factores de crecimiento del mercado incluyen el aumento de pacientes debido al envejecimiento de la población y la creciente prevalencia de trastornos de la columna vertebral. El mercado opera dentro de una compleja cadena de suministro global que comprende materias primas, principios activos farmacéuticos (API), dispositivos médicos y productos terminados. El titanio, los polímeros PEEK, los injertos óseos y los sistemas de instrumentación espinal son algunos de los componentes clave. Los fabricantes obtienen estos materiales de diversas regiones, y las importaciones más significativas provienen de Estados Unidos, Alemania, China, Singapur y los Países Bajos. Según un informe de IBEF de julio de 2022, las importaciones de equipos médicos en India aumentaron de 4569 millones de rupias (572 millones de dólares) a 40 649 millones de rupias (5080 millones de dólares) en el período 2021-2022, donde la electrónica y los equipos representaron la mayor parte de las importaciones.

Además, la dinámica de los flujos comerciales influye significativamente en el mercado, siendo Alemania y Corea del Sur países exportadores activos. Según un informe de la Administración de Comercio Internacional de agosto de 2025, el mercado de dispositivos médicos en Alemania es el mayor del mundo, con un valor aproximado de 44 000 millones de dólares. Esta sólida capacidad exportadora se debe a su elevada infraestructura de fabricación y a sus altos estándares de calidad. Asimismo, Corea del Sur está tomando medidas acertadas para incrementar su cuota de mercado mediante una fuerte inversión en innovación y colaboraciones internacionales. Según un informe de la Administración de Comercio Internacional de diciembre de 2023, en los últimos cinco años se ha registrado un aumento sustancial, pasando de 346 millones de dólares a 658 millones de dólares en las importaciones de dispositivos médicos fabricados en China a Corea.

Mercado de fusión cervical: factores de crecimiento y desafíos

Factores de crecimiento

- Envejecimiento de la población y mayor prevalencia de trastornos de la columna vertebral : El envejecimiento de la población es uno de los factores más importantes en la expansión del mercado. Con la edad, las enfermedades degenerativas de la columna, como la espondilosis cervical y la enfermedad degenerativa del disco, se vuelven más comunes, lo que, a su vez, aumenta la demanda de cirugías como la artrodesis cervical. Por ejemplo, según un informe de la NLM de octubre de 2022, la prevalencia de deformidad espinal en adultos (DEA) oscila entre el 2 % y el 32 %, y afecta al 68 % de la población mayor. Las personas mayores con DEA constituyen un grupo vulnerable afectado por este trastorno, cuya incidencia está aumentando debido al incremento de la esperanza de vida, los cambios demográficos y la mejora en el diagnóstico.

- Avances tecnológicos en procedimientos quirúrgicos : Gracias al progreso de las tecnologías quirúrgicas, los resultados de las artrodesis cervicales son ahora más favorables. Tradicionalmente, los tornillos pediculares para fijación interna se insertan manualmente, guiándose por referencias anatómicas y radiografías. Sin embargo, un informe de la NLM de septiembre de 2024 indica que entre el 17 % y el 40 % de los casos se produce una colocación incorrecta del tornillo, lo que conlleva el riesgo de dañar nervios y vasos sanguíneos, comprometer la estabilidad espinal y provocar otras complicaciones graves que, en la mayoría de los casos, requieren una reintervención. Por el contrario, la llegada al mercado de los sistemas robóticos y de navegación ha permitido una colocación de tornillos de alta precisión, con mínimas posibilidades de error, lo que aumenta la seguridad del paciente y reduce el tiempo de recuperación.

- Aumento del gasto sanitario y de las políticas de reembolso : El gasto médico en cirugías ha aumentado debido a la mayor disponibilidad de servicios. Por ejemplo, según un informe del Gobierno de la India de enero de 2025, el gasto sanitario en ese periodo ascendió a 789.760 millones de rupias (94.500 millones de dólares), de los cuales 114.701 millones de rupias (13.700 millones de dólares) correspondieron a gastos de capital. Este incremento del gasto público en salud permite ampliar la infraestructura sanitaria y aumentar la capacidad quirúrgica en hospitales urbanos y rurales. Una vez que los Planes Nacionales de Salud amplíen la cobertura de reembolso, un número creciente de pacientes optará por procedimientos de columna más avanzados, como la fusión cervical.

Análisis de un estudio clínico mediante regresión logística multivariable sobre los factores de riesgo de fusión tras laminectomía (2025)

Factor de riesgo | Razón de probabilidades | IC del 95% inferior | Límite superior del intervalo de confianza del 95% | Valor p |

Diabetes | 0.9 | 0.7 | 1.2 | 0.5 |

Tabaco | 1.1 | 0.8 | 1.4 | 0.2 |

Obesidad | 1.4 | 1.1 | 1.9 | <0,01 |

Género masculino | 1.2 | 0.9 | 1.5 | 0.1 |

Edad | 0.9 | 0.9 | 1.0 | 0.0 |

Índice de comorbilidad de Elixhauser | 1.0 | 1.0 | 1.0 | 0.0 |

Osteoporosis | 0.9 | 0.6 | 1.5 | 0.9 |

Fuente: NLM

desafíos

- Complejidades regulatorias y de cumplimiento: La industria de la fusión cervical se enfrenta a estrictos requisitos regulatorios, lo que retrasa tanto la aprobación de los productos como su comercialización. Los estándares de seguridad y eficacia de los dispositivos médicos varían entre países, lo que obliga a cumplir con múltiples normas para poder comercializarlos internacionalmente. Estas complejas cuestiones regulatorias incrementan los costos y el tiempo de desarrollo. Otro problema al que se enfrentan los fabricantes es la vigilancia y los informes posteriores a la comercialización, que requieren importantes recursos y pueden suponer una gran carga para las empresas más pequeñas. La indecisión regulatoria también puede obstaculizar la aceptación de las innovaciones y limitar la adopción de nuevas tecnologías por parte de pacientes y profesionales sanitarios.

- Costos elevados de los procedimientos y reembolso limitado: El alto precio de las cirugías y dispositivos de fusión cervical representa una barrera para su adopción generalizada, especialmente en economías en desarrollo. Las políticas de reembolso irregulares o limitadas en algunas regiones dificultan el acceso de los pacientes a estos tratamientos. Esto afecta negativamente los presupuestos hospitalarios e influye en la decisión de los pacientes de someterse a cirugía. Además, debido a la presión de los costos, los proveedores pueden optar por un manejo conservador de las afecciones, incluso cuando la cirugía podría ser beneficiosa para el paciente. Por esta razón, el mercado experimenta un crecimiento lento debido a los problemas de asequibilidad y reembolso.

Tamaño y pronóstico del mercado de fusión cervical:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,8% |

|

Tamaño del mercado del año base (2025) |

7.200 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

10.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fusión cervical:

Análisis de segmentos por tipo de implante

Se prevé que el subsegmento de implantes metálicos dentro del segmento de tipos de implantes en el mercado de fusión cervical mantenga su dominio con una cuota de mercado del 61 % durante el período de pronóstico, debido a su probada resistencia biomecánica y compatibilidad. Los implantes de titanio y acero inoxidable se emplean habitualmente en la fijación espinal. Los implantes metálicos, por sus resultados favorables en entornos de carga, son los preferidos para la fusión espinal. Según un informe de la NLM de abril de 2025, la diferencia media estandarizada (DME) agrupada fue de 2,5 para el cromo y de 2,0 para el titanio, junto con niveles más altos de iones metálicos en los implantes. Su alta resistencia a la corrosión y su capacidad de osteointegración mantienen su posición como materiales preferidos por los cirujanos.

Análisis de segmentos del método

Se prevé que la cirugía mínimamente invasiva (CMI) domine el mercado de la fusión cervical debido a la menor incidencia de morbilidad postoperatoria y a la recuperación más rápida. Los procedimientos de CMI están ganando cada vez más aceptación, principalmente por la menor alteración de los tejidos y la reducción de la estancia hospitalaria. Según un informe de la NLM de septiembre de 2022, un análisis de 9,8 millones de intervenciones quirúrgicas mayores realizadas en pacientes hospitalizados durante los últimos ocho años mostró que aproximadamente el 11,1 % fueron de CMI, mientras que solo el 2,5 % se realizaron con asistencia robótica. En las intervenciones de columna, las técnicas de CMI son las preferidas, ya que reducen la pérdida de sangre y el tiempo quirúrgico, lo cual resulta atractivo tanto para los profesionales sanitarios como para los pacientes. Además, las ventajas de estos procedimientos han consolidado a la CMI como el abordaje quirúrgico de elección.

Análisis de segmentos de usuarios finales

Es probable que el subsegmento hospitalario dentro del mercado de fusión cervical, en la categoría de usuarios finales, domine debido al alto volumen de cirugías y la disponibilidad de infraestructura avanzada para pacientes hospitalizados. En Estados Unidos, la mayoría de los procedimientos de fusión cervical se realizan en hospitales. Según un informe de la NLM de febrero de 2022, el número de cirugías de columna aumentó 2,4 veces en 15 años, y la proporción de personas mayores ha crecido de forma constante cada año, lo que subraya su papel fundamental en el segmento hospitalario para la realización de intervenciones de alta complejidad. La interacción se produce en equipos multidisciplinarios, y los protocolos de atención postoperatoria se desarrollan principalmente en el ámbito hospitalario. Esta característica refuerza aún más su importancia. El predominio de los entornos hospitalarios se sustenta en la disponibilidad de tecnología avanzada de imagen, sistemas de navegación quirúrgica y recursos de cuidados intensivos.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Categoría de segmento | Subsegmentos |

Tipo de cirugía |

|

Tipo de implante |

|

Abordaje quirúrgico |

|

Método |

|

Usuario final |

|

Tipo de fusión |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fusión cervical: análisis regional

Perspectivas del mercado norteamericano

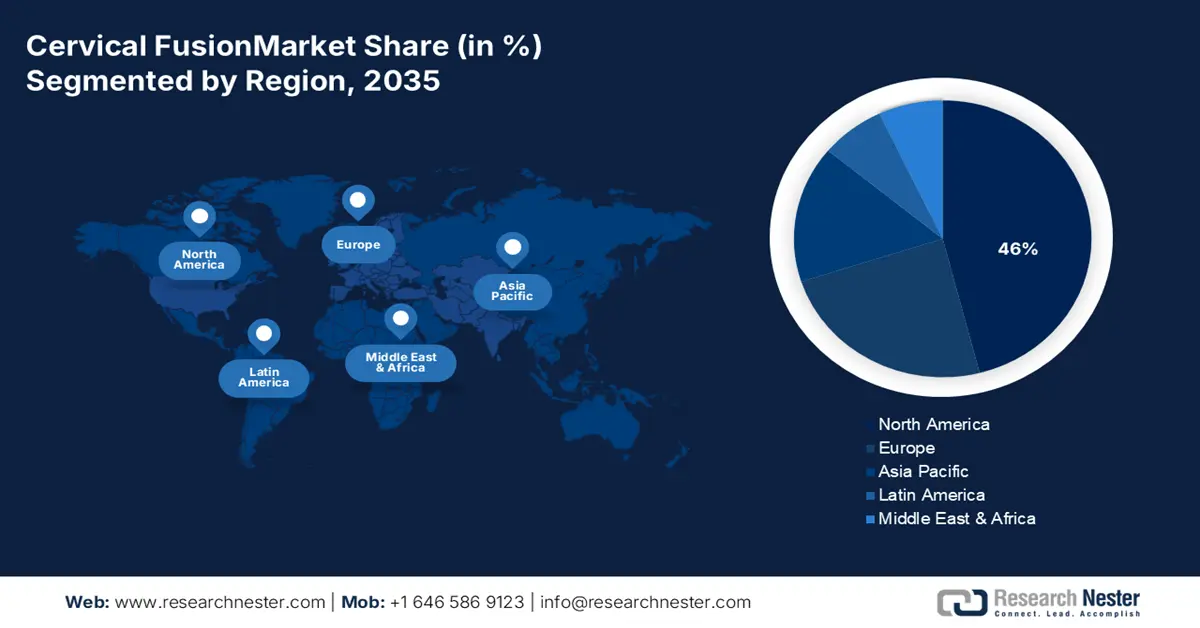

Se prevé que el mercado de fusión cervical en Norteamérica alcance la mayor cuota de mercado, un 46%, para finales de 2035, gracias a la avanzada infraestructura sanitaria, la alta prevalencia de trastornos de la columna vertebral y la creciente demanda de procedimientos quirúrgicos mínimamente invasivos. Según un informe de Research America de septiembre de 2022, el gobierno federal financiaba el 25% de la I+D médica y sanitaria realizada en Estados Unidos, con un total de 61.500 millones de dólares, de los cuales los NIH representaban el 20% (48.900 millones de dólares). Esta importante financiación impulsa la innovación y el desarrollo continuos de nuevas tecnologías quirúrgicas para la columna vertebral, lo que a su vez fomenta el crecimiento del mercado en Norteamérica.

El mercado de la fusión cervical en EE. UU. está experimentando un crecimiento debido a diversos factores, como la creciente incidencia de afecciones de la columna vertebral, los avances en tecnología quirúrgica y el envejecimiento de la población. La fusión cervical se ha adoptado ampliamente en la búsqueda de tratamientos eficaces para enfermedades como la enfermedad degenerativa del disco y las hernias discales. Según un informe de la Oficina de Estadísticas Laborales de EE. UU. de agosto de 2025, se proyecta que en las próximas décadas habrá un promedio anual de 8700 puestos de trabajo para asistentes quirúrgicos y técnicos. Además, los centros quirúrgicos especializados y los profesionales sanitarios altamente capacitados contribuyen al crecimiento del mercado. Todos estos factores, en conjunto, sustentan la trayectoria de crecimiento del mercado en todo Estados Unidos.

La industria de la fusión cervical en Canadá está en auge debido al envejecimiento de la población y a una mayor concienciación y preocupación por la salud de la columna vertebral, junto con los avances en tecnologías médicas. Según un informe de Statistics Canada de abril de 2025, la población canadiense de 65 años o más ascendía a 8.108.467 personas. Este cambio demográfico incrementa la demanda de intervenciones de columna, incluida la fusión cervical, dado que las afecciones degenerativas de la columna relacionadas con la edad son cada vez más frecuentes. Gracias a las inversiones continuas en infraestructura sanitaria pública, Canadá se encuentra en una posición privilegiada para atender el creciente volumen de procedimientos en este campo.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de fusión cervical en Asia Pacífico registre el crecimiento más rápido para finales de 2035, debido al envejecimiento de la población en estos países clave y al aumento de la incidencia de traumatismos raquimedulares y enfermedades degenerativas, con el consiguiente incremento del gasto sanitario, estrechamente vinculado a la infraestructura médica. Según un informe de la Oficina del Censo de EE. UU. de junio de 2022, se estimaba que 414 millones de personas en Asia tenían más de 65 años, casi un 20 % más que la población total de EE. UU. Se prevé que la población asiática de edad avanzada casi se triplique en las próximas cuatro décadas, lo que augura una demanda muy prometedora de atención a la columna vertebral.

El mercado chino está creciendo debido a la transición demográfica, con un marcado envejecimiento de la población, las reformas en las políticas de atención a las personas mayores y el aumento de la carga de los trastornos de la columna vertebral. Según un informe de la República Popular China, en octubre de 2024, la población de 60 años o más en China alcanzó casi los 297 millones en 2023, lo que representa el 21,1 % del total, mientras el país afronta los retos del envejecimiento de la sociedad. Este envejecimiento de la población se traducirá en una alta demanda de artrodesis cervical, debido a la degeneración común de la columna cervical en la población mayor. Además, la continua inversión en China para la ampliación de la infraestructura quirúrgica y de atención ortopédica también impulsa este mercado.

El mercado de la fusión cervical en India está creciendo debido al aumento de la incidencia de lesiones de columna (accidentes por caídas, caídas), la prevalencia de dolor lumbar intenso y el mayor acceso a la atención quirúrgica y diagnóstica. Según un informe de la NLM de junio de 2025, los costos de la atención aguda para pacientes en India oscilaron entre 1383,9 y 9803 dólares estadounidenses, un rango bastante amplio debido a las diferencias regionales en la infraestructura hospitalaria y el acceso a la atención especializada de columna. Sin embargo, la asequibilidad y la accesibilidad están mejorando gradualmente gracias a la ampliación de los programas de salud gubernamentales y las cadenas de hospitales privados.

Países exportadores e importadores de instrumental médico en 2023

Exportadores (País) | Valor de exportación (USD) | Importadores (País) | Valor de importación (USD) |

Porcelana | 12.3 mil millones | Porcelana | 10.600 millones |

Japón | 7.2 mil millones | Japón | 6.400 millones |

Malasia | 2.700 millones | India | 2.400 millones |

Israel | 2.500 millones | Corea del Sur | 2.3 mil millones |

Singapur | 2.400 millones | Singapur | 2.200 millones |

Corea del Sur | 2.200 millones | Hong Kong | 1.600 millones |

Fuente : OEC

Perspectivas del mercado europeo

Se prevé que el mercado de la fusión cervical en Europa continúe creciendo a un ritmo constante hasta finales de 2035, principalmente debido al aumento de los casos de lesiones medulares y cervicales en personas mayores, la frecuencia de dolores de espalda y cuello, y el incremento del gasto en servicios sanitarios centrados en trastornos musculoesqueléticos. Según un informe de la NLM de junio de 2025, se estima que un solo caso de lesión medular supone un impacto económico a lo largo de la vida de entre 2.000 y 4.000 millones de dólares en Europa. El creciente interés por la atención sanitaria de la columna vertebral impulsará la demanda de nuevas intervenciones quirúrgicas durante todo el periodo de previsión.

El mercado en el Reino Unido experimenta un crecimiento debido al elevado número de artrodesis vertebrales en comparación con otras cirugías de columna, al envejecimiento de la población que incrementa la incidencia de trastornos cervicales degenerativos y a la inversión en dispositivos quirúrgicos avanzados. El Servicio Nacional de Salud (NHS) ha invertido continuamente en tecnologías quirúrgicas de vanguardia y en formación para garantizar mejores resultados en pacientes sometidos a intervenciones de columna. Es probable que estas iniciativas impulsen el crecimiento del mercado en el Reino Unido. Las iniciativas gubernamentales de salud pública que se están llevando a cabo para mejorar el acceso a la atención especializada de la columna vertebral respaldan, por lo tanto, la creciente demanda de artrodesis cervicales en todo el país.

El mercado de la fusión cervical en Alemania está en auge debido a diversos factores, como la alta incidencia de lesiones medulares cervicales, especialmente en personas mayores, la elevada prevalencia de dolor de espalda y cuello en adultos y la sólida red de hospitales públicos capaces de realizar cirugías de columna avanzadas. Según un informe de la Administración de Comercio Internacional de agosto de 2025, con ventas al exterior por valor de 172 000 millones de dólares (159 400 millones de euros), el sector sanitario representó el 8,1 % de las exportaciones totales de Alemania en 2023. Gracias a este sólido panorama exportador, Alemania lidera las innovaciones en tecnología médica, incluidas las relacionadas con implantes de columna y equipos quirúrgicos para la fusión cervical.

Mercado alemán de equipos médicos (2022-2025) en miles de millones de dólares estadounidenses

Categoría | 2022 | 2023 (e) | 2024 |

Exportaciones totales | 27.1 | 30.0 | 31.0 |

Importaciones totales | 24.0 | 25.3 | 26.0 |

Importaciones de EE. UU. | 5.2 | 5.6 | 6.0 |

Superávit/Déficit comercial | -2.2 | -0,7 | -6.0 |

Tipos de cambio | 1.0 | 1.0 | 1.0 |

Fuente: Administración de Comercio Internacional

Principales actores del mercado de fusión cervical:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

El mercado de la fusión cervical se caracteriza por un panorama moderadamente consolidado, con empresas líderes que ostentan cuotas de mercado significativas. El mercado está dominado por Medtronic, DePuy Synthes y Stryker, que cuentan con amplias carteras de productos para su distribución mundial. Estas empresas mantienen su ventaja competitiva mediante fusiones y adquisiciones, avances tecnológicos en cirugía robótica y técnicas mínimamente invasivas. Dado que el acceso a la atención médica está aumentando y, con ello, la demanda de procedimientos de columna, los tres grandes actores también tienen la vista puesta en el crecimiento en los mercados emergentes.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Cuota de mercado estimada (2025) |

Medtronic | EE. UU./Irlanda | 30% |

DePuy Synthes (Johnson & Johnson) | A NOSOTROS | 25% |

Corporación Stryker | A NOSOTROS | 20% |

Zimmer Biomet Holdings | A NOSOTROS | 15% |

Globus Medical | A NOSOTROS | 12% |

NuVasivo | A NOSOTROS | xx% |

B. Braun | Alemania | xx% |

Orthofix | A NOSOTROS | xx% |

Alphatec | A NOSOTROS | xx% |

RTI Quirúrgico | A NOSOTROS | xx% |

K2M (Hermanos Viscogliosi) | A NOSOTROS | xx% |

Medicina Ulrich | Alemania | xx% |

Joimax | Alemania | xx% |

LDR Medical | Francia | xx% |

Medacta | Suiza | xx% |

Fuentes : NLM, NIH, OMS, CDC, HRSA

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En septiembre de 2024, Medtronic anunció sus nuevas tecnologías para mejorar las cirugías de columna. Estas actualizaciones forman parte del sistema AiBLE de Medtronic, que utiliza robótica, navegación, imágenes e inteligencia artificial para asistir a los médicos.

- En octubre de 2022, Orthofix , empresa de dispositivos médicos, anunció los resultados de un estudio a largo plazo realizado en Estados Unidos sobre su disco cervical artificial M6-C. El disco M6-C es seguro y eficaz para el tratamiento de la enfermedad degenerativa de disco cervical.

- Report ID: 8140

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.