Perspectivas del mercado de sistemas de autotransfusión:

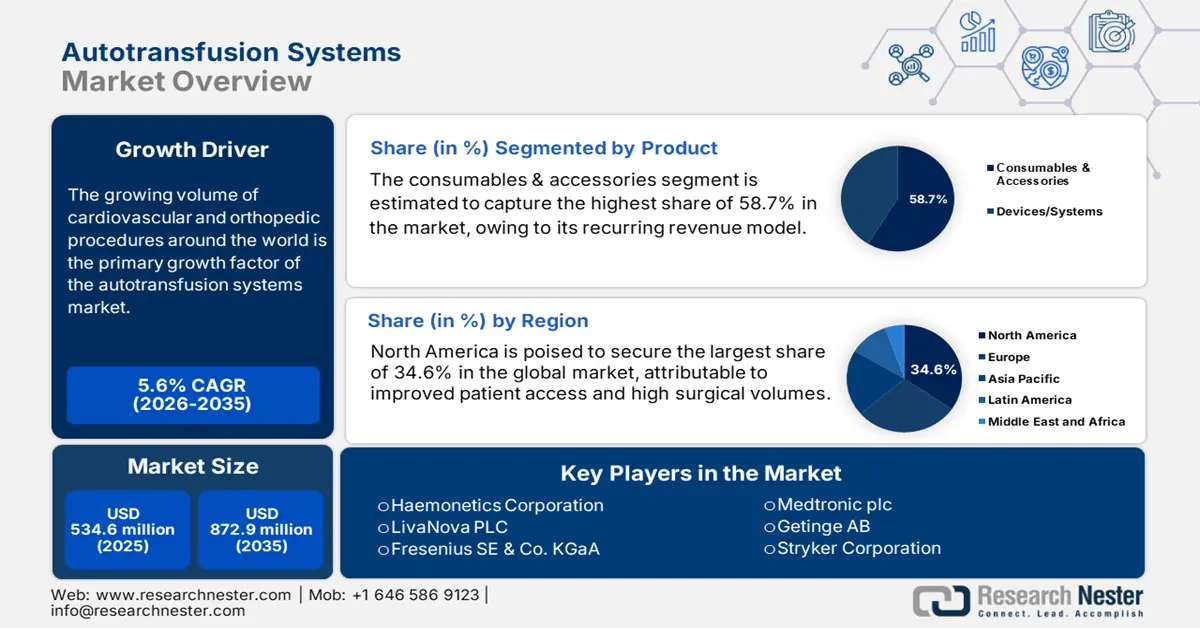

El mercado de sistemas de autotransfusión superó los 534,6 millones de dólares en 2025 y se estima que alcanzará los 872,9 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de sistemas de autotransfusión será de 564,5 millones de dólares.

El creciente volumen de procedimientos cardiovasculares y ortopédicos en todo el mundo es el principal factor de crecimiento del mercado. Según un estudio de la NLM de 2023, se realizan más de un millón de cirugías cardíacas al año en todo el mundo. El estudio también menciona que el volumen quirúrgico en esta categoría alcanzó los 123,2 por cada 100 000 habitantes al año en los países de altos ingresos (PAI), mientras que el objetivo se sitúa en 86,1, 55,1 y 40,2 por cada 100 000 habitantes al año para los países de ingresos medios altos, medios bajos y bajos, respectivamente. Esto refleja la creciente necesidad de reforzar el equipamiento quirúrgico en los sistemas sanitarios nacionales, especialmente en los países de ingresos bajos y medios (PIBM), para satisfacer la creciente demanda.

La persistente inflación en los costos de la gestión sanguínea y las operaciones de laboratorio está elevando los precios que las aseguradoras cobran por los servicios al usuario final, lo que impulsa mejoras en el proceso de transfusión que pueden reducir la carga económica. En consonancia con esto, la Revista Turca de Cirugía Torácica y Cardiovascular de 2021 reveló que el costo anual de las transfusiones sanguíneas en Turquía superó los 100 millones de dólares estadounidenses. Asimismo, presentó el impacto de la optimización en el procedimiento general, que se tradujo en una disminución del 23,2 % en el número de transfusiones y un ahorro del 15 % en los costos. Esto, en definitiva, indica la existencia de un mercado lucrativo que ofrece soluciones para automatizar y mejorar las operaciones de laboratorio.

Mercado de sistemas de autotransfusión: factores de crecimiento y desafíos

Factores de crecimiento

- Creciente demanda de conservación de sangre: Ante la dificultad del volumen de donaciones de sangre a nivel mundial para satisfacer las crecientes necesidades clínicas, los centros de salud están implementando cada vez más estrategias de conservación de sangre para paliar esta situación. Como prueba de ello, un estudio de la NLM observó, entre 2021 y 2022, una reducción del 50 % en el suministro de hemoderivados en EE. UU., destacando la necesidad semanal de 10 000 donaciones para cubrir la demanda actual. Además, los productos disponibles en el mercado reducen los riesgos de infecciones, reacciones inmunitarias y transmisión de enfermedades al eliminar el método alogénico, creando así una base de consumidores sostenible para el sector.

- Avances tecnológicos en dispositivos y métodos: La participación continua en I+D ha impulsado el desarrollo de flujos de trabajo más compactos, automatizados y fáciles de usar. Estos dispositivos ofrecen una mejor filtración, una separación celular optimizada y tiempos de procesamiento más rápidos, lo que incrementa la eficiencia clínica. Por otro lado, la monitorización basada en IA y las alarmas inteligentes se están convirtiendo en las características más demandadas en los sistemas avanzados. En este sentido, un estudio de la NLM de 2025 reportó predicciones de genotipo basadas en aprendizaje automático (ML) con una concordancia superior al 97 % con la secuenciación del genoma completo, lo que permite protocolos de transfusión más seguros para pacientes con perfiles inmunológicos complejos.

- Aumento de casos de traumatismos y urgencias: Las altas tasas de accidentes de tráfico, desastres naturales y lesiones en combate incrementan la necesidad de una gestión sanguínea rápida y segura. Por consiguiente, la utilidad de los productos disponibles en el mercado en entornos de traumatismos y urgencias, donde la sangre de donantes compatibles puede no estar disponible de inmediato, es evidentemente alta. Su capacidad para permitir la recuperación sanguínea inmediata durante la cirugía o el postoperatorio ha demostrado una eficacia prometedora en la mejora de las tasas de supervivencia. Esto garantiza un flujo de caja constante en este sector, a medida que la preparación para emergencias se convierte en una prioridad sanitaria mundial.

Resultados del análisis de costo-efectividad del Programa Histórico de Mejora de Transfusiones

Costes y ahorros de las transfusiones de componentes sanguíneos en Turquía

(2018-2019)

Componente sanguíneo | Coste unitario en 2018 (en USD) | Coste unitario en 2019 (en USD) |

Suspensión de eritrocitos | 240.9 | 251.1 |

Plasma fresco congelado | 120 | 128,6 |

Plaquetas agrupadas | 313.5 | 322.1 |

Aféresis de plaquetas | 314.2 | 325,7 |

crioprecipitado | 104.9 | 113.9 |

Sangre fresca total | 189.9 | 209 |

Transfusión total | 6.224.208,3 | 5.308.148,4 |

Fuente : NLM

Tendencias en la población de pacientes en el mercado de sistemas de autotransfusión

Volumen total promedio de cirugías cardíacas por país (2023)

País | Tipos de cirugía | Volumen (por cada 100.000 habitantes al año) |

A NOSOTROS | Cirugía de revascularización coronaria (CABG) y cirugía de válvulas | 64,5 y 55,2 |

Corea del Sur | Injerto de derivación de la arteria coronaria (CABG) | 7.7 |

Nueva Zelanda | Cirugía valvular | 12.7 |

Singapur | Cirugía cardíaca congénita | 1.2 |

Reino Unido | Cirugía cardíaca congénita | 18.2 |

Fuente : NLM

desafíos

- Elevada inversión inicial: El mercado suele enfrentarse a limitaciones en el gasto de capital, sobre todo en centros médicos pequeños. Dado que el coste continuo de los consumibles desechables se suma a los gastos operativos, la mayoría de los proveedores de servicios de salud públicos con presupuestos limitados no pueden permitirse este tipo de equipos avanzados. Esto supone una importante barrera para su adopción, especialmente en regiones con recursos limitados y desatendidas. Por lo tanto, estos productos de alto precio siguen siendo difíciles de conseguir para quienes no cuentan con el respaldo financiero adecuado.

- Complejidad de las adquisiciones en los sistemas de salud pública: Además de las limitaciones financieras, la complejidad de los procesos de licitación gubernamentales suele convertirse en un obstáculo formidable para los proveedores. Estos contratos, en su mayoría plurianuales, se adjudican únicamente al postor con la oferta más baja. Por consiguiente, los nuevos participantes deben competir no solo en precio, sino también demostrando un valor superior a largo plazo, lo cual resulta difícil sin una base instalada existente ni datos clínicos reales.

Tamaño y pronóstico del mercado de sistemas de autotransfusión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,6% |

|

Tamaño del mercado del año base (2025) |

534,6 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

872,9 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de autotransfusión:

Análisis de segmentos de productos

Se estima que el segmento de consumibles y accesorios captará la mayor cuota de mercado, con un 58,7%, durante el periodo evaluado. El modelo de ingresos recurrentes de esta categoría, donde cada procedimiento requiere kits estériles de un solo uso, como reservorios, tubos y filtros, está consolidando a estos productos como la principal fuente de beneficios del sector. Esto genera una demanda constante, independiente de las ventas de nuevos dispositivos. El crecimiento de este segmento se ve impulsado aún más por el elevado volumen de cirugías y las continuas innovaciones. Un ejemplo del panorama en auge de este subsegmento es la introducción del sistema de autotransfusión Cell Saver Elite/Elite+ y sus componentes accesorios por parte de Haemonetics, que recibió la autorización previa a la comercialización de la FDA en octubre de 2022.

Análisis del segmento de aplicación

Se prevé que la cirugía cardíaca ocupe el primer lugar en el mercado durante el período analizado, alcanzando una cuota del 41,5 % de las aplicaciones. Debido al mayor riesgo de hemorragia y a las directrices clínicas que exigen la conservación de la sangre, estos procedimientos se están convirtiendo en pilares fundamentales de la estabilidad financiera del sector. Esto impulsa una extensa investigación para minimizar las transfusiones alogénicas, reforzando la importancia del sector como el estándar de oro de la atención en las unidades cardíacas. Además, el alto costo y la limitada disponibilidad de sangre de donantes hacen de la autotransfusión una solución crucial y rentable en este subsegmento.

Análisis de segmentos de usuarios finales

Se prevé que los hospitales sigan siendo el segmento de usuarios finales dominante en el mercado, con una cuota del 65,4 % para finales de 2035. Esta sólida presencia se ve impulsada por el elevado volumen de intervenciones quirúrgicas que se realizan en estos centros médicos, especialmente en los departamentos de cardiología, ortopedia y urgencias, donde la conservación de la sangre es fundamental. Además, los hospitales cuentan con infraestructura avanzada y personal capacitado, lo que los convierte en los principales usuarios de sistemas de autotransfusión. Asimismo, su objetivo de mejorar la seguridad del paciente, reducir la dependencia de la sangre de donantes y disminuir el riesgo de complicaciones relacionadas con la transfusión los está motivando a invertir más en este sector.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

| Segmento | Subsegmentos |

Producto |

|

Solicitud |

|

Tecnología |

|

Usuario final |

|

Operación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de autotransfusión: análisis regional

Perspectivas del mercado norteamericano

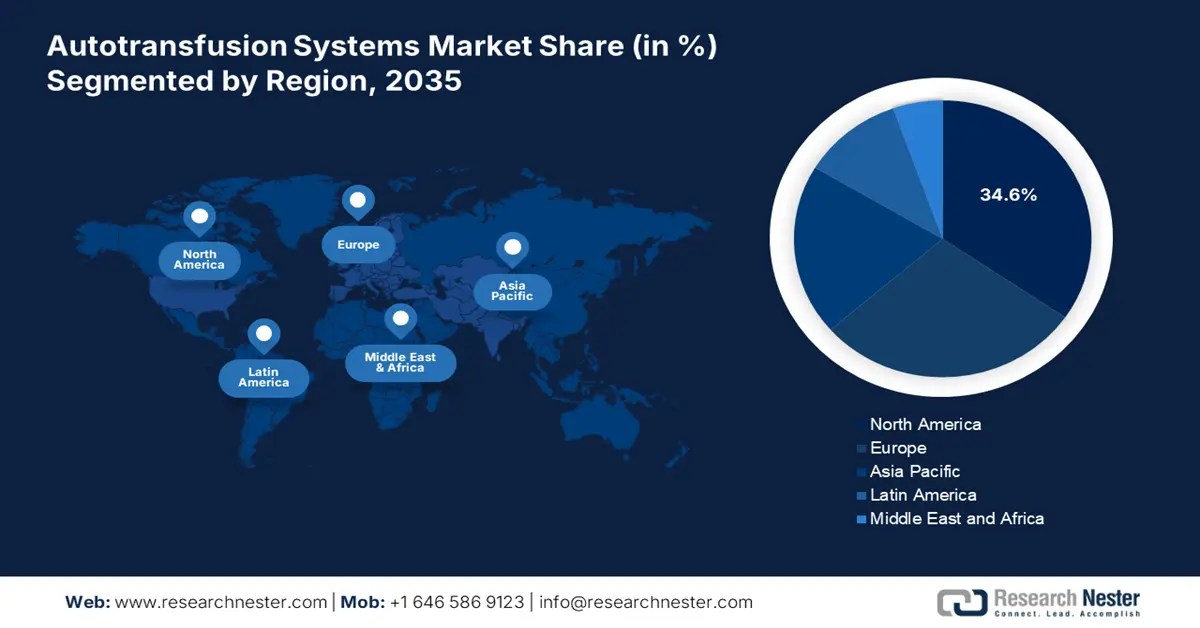

Se prevé que Norteamérica ostente la mayor cuota de mercado global, con un 34,6%, durante el periodo analizado. El mejor acceso de los pacientes, el elevado volumen de intervenciones quirúrgicas y la sólida presencia de empresas líderes en tecnología médica están consolidando la posición de la región en este sector. El creciente interés por la seguridad del paciente, los estrictos protocolos de control de infecciones y el aumento de procedimientos complejos también están impulsando la demanda de soluciones eficientes para la gestión de la sangre, lo que contribuye a la considerable demanda en esta categoría. Además, la mayor concienciación sobre las ventajas de la transfusión autóloga, junto con un respaldo financiero adecuado, garantiza aún más la futura expansión del sector.

Según las estadísticas de la Red de Obtención y Trasplante de Órganos (OPTN), los casos de trasplantes de riñón en EE. UU. , donde la transfusión sanguínea es fundamental, aumentaron de 17 728 a 26 308 entre 2010 y 2022. Por otro lado, un informe de la Biblioteca Nacional de Medicina (NLM) reveló que el volumen promedio total de cirugías cardíacas en el país se situó en 271,5 por cada 100 000 habitantes al año en 2023. Esta demografía indica un aumento constante de la demanda en el mercado. Además, EE. UU., sede de varios pioneros mundiales, impulsa la innovación en este campo.

Canadá está experimentando un crecimiento constante en el mercado de sistemas de autotransfusión, con un fuerte enfoque en mejorar los resultados quirúrgicos y reducir los costos de la atención médica. Además, la optimización de las prácticas clínicas, especialmente en los principales hospitales y centros quirúrgicos especializados, los impulsa a invertir en este sector. Las políticas gubernamentales de salud favorables, junto con una mayor conciencia de los riesgos asociados a las transfusiones de sangre alogénica, impulsan aún más la demanda de sistemas de autotransfusión.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de mayor crecimiento en el mercado mundial de sistemas de autotransfusión para finales de 2035. El aumento de la carga de morbilidad, el incremento de las inversiones gubernamentales y la modernización de la infraestructura están acelerando el ritmo de progreso de la región en este sector. En particular, en países en desarrollo como China e India, la población de pacientes de alto riesgo está aumentando considerablemente. Esto está impulsando una mayor adopción de tecnologías médicas modernas para permitir una intervención oportuna y a gran escala. Además, las necesidades no satisfechas de las regiones desatendidas están creando nuevas oportunidades para el mercado.

China desempeña un papel fundamental en el rápido crecimiento del mercado de sistemas de autotransfusión en la región Asia-Pacífico, impulsado principalmente por su creciente infraestructura sanitaria, su numerosa población de pacientes y la centralización del sistema médico nacional. El aumento del número de cirugías complejas, sobre todo en los campos cardiovascular y ortopédico, en todo el país está generando una sólida demanda para este sector. Además, las iniciativas gubernamentales destinadas a mejorar el acceso a la atención médica y garantizar un suministro suficiente están impulsando los ingresos generados por este sector en China.

El aumento de enfermedades crónicas y traumatismos que requieren intervención quirúrgica en la India está impulsando la demanda de soluciones eficaces para la gestión de la sangre, lo que beneficia al mercado. En este sentido, un estudio de la NLM de 2022 calculó que la demanda nacional de sangre asciende a 36,3 donaciones por cada 1000 personas aptas, lo que representa 14,6 millones de unidades de sangre total. Además, dado que los centros sanitarios de todo el país se modernizan rápidamente para garantizar una mayor seguridad del paciente, se prevé que la adopción de sistemas de transfusión autóloga se acelere considerablemente en los próximos años.

Dinámica del suministro de sangre: beneficios para el mercado

País | Demanda/Escasez/Tendencia suministro de sangre |

Porcelana | Se necesitarán 57,5 millones de unidades para 2036; posible escasez de 21,2 millones de unidades. |

Corea del Sur | Se necesitarán 5,1 millones de unidades para 2045; la oferta disminuirá a 1,4 millones de unidades para 2050. |

Australia | El 54,3 % de la población no son donantes; mayor riesgo de transmisión de la variante de la enfermedad de Creutzfeldt-Jakob (vECJ). |

Fuente : NLM y JKMS

Perspectivas del mercado europeo

Se estima que Europa mantendrá su posición como segundo mayor accionista en el mercado mundial de sistemas de autotransfusión entre 2026 y 2035. Gracias a los estrictos protocolos de control de infecciones, la atención quirúrgica altamente estandarizada y las constantes innovaciones en tecnología médica, la región está ganando terreno en este sector. Además, debido al elevado volumen de cirugías cardíacas, ortopédicas y traumatológicas, Europa representa una base de consumidores sostenible para estos productos, atrayendo a empresas pioneras tanto nacionales como extranjeras.

Las estrictas regulaciones sobre seguridad sanguínea son el principal factor que impulsa la creciente preferencia por los sistemas de autotransfusión en el Reino Unido . Así, los esfuerzos gubernamentales por minimizar el riesgo de infecciones y reacciones inmunitarias están generando un aumento significativo en la implantación de estas soluciones autólogas en la práctica clínica habitual. Además, la escasez de sangre, donde tan solo Inglaterra requiere más de 1,8 millones de donaciones anuales y cuenta con más de un millón de donantes activos, también está impulsando el crecimiento de este sector.

Alemania es líder en el mercado europeo de sistemas de autotransfusión, un sector en auge gracias a su fuerte enfoque en la eficiencia clínica y la seguridad del paciente. El país cuenta con una larga trayectoria en la adopción de tecnologías innovadoras para la gestión de la sangre, lo que crea un entorno comercial favorable para estos productos. Por otro lado, las actualizaciones normativas sobre conservación de sangre respaldan la presencia de los principales fabricantes de dispositivos médicos, lo que contribuye a la adopción generalizada de los sistemas de autotransfusión.

Disponibilidad de centros de cirugía cardíaca por país

País | Número de hospitales con capacidad para realizar cirugía cardíaca (por millón de habitantes) | Año |

Austria | 0.77 | 2022 |

Bélgica | 2.4 | 2022 |

Dinamarca | 0.6 | 2023 |

Francia | 1 | 2022 |

Grecia | 2.9 | 2022 |

Italia | 1.6 | 2022 |

Países Bajos | 0.8 | 2023 |

Fuente : ESC

Principales actores del mercado de sistemas de autotransfusión:

- Corporación Haemonetics

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- LivaNova PLC

- Fresenius SE & Co. KGaA

- Medtronic plc

- Getinge AB

- Corporación Stryker

- Becton, Dickinson y compañía

- Braile Biomédica

- Corporación Cerus

- Redax

- Corporación Médica Atrium

- Instrumentos médicos amables de Shanghai

- Fuentes de salud de Wandong

- Baxter Internacional Inc.

- Grupo GAMA

- Grupo Weigao

- AdvaCare Pharma

- Corporación Científica Microport

- Stago

El mercado está potencialmente liderado por pioneros mundiales de la tecnología médica, como Haemonetics, LivaNova, Medtronic, Fresenius Kabi y Stryker. Junto a este grupo, empresas regionales, como Beijing ZKSK y Braile Biomédica, también están ganando terreno en este sector al ofrecer productos rentables. Estas compañías también se centran en la innovación, con sistemas avanzados, como CATSmart de Fresenius Kabi, que ofrecen mayor automatización y eficiencia.

Algunos de estos actores clave son:

Desarrollos Recientes

- En agosto de 2024, Stago , en colaboración con i-SEP, lanzó SAME, un sistema de autotransfusión único en su clase, para preservar plaquetas funcionales y glóbulos rojos. Este dispositivo de recuperación celular intraoperatoria permite lavar y recuperar tanto glóbulos rojos como plaquetas simultáneamente.

- En junio de 2023, LivaNova , en colaboración con idsMED Indonesia, presentó ATS XTRA, un sistema de autotransfusión extraordinariamente innovador, intuitivo y potente que ofrece una solución integral para la gestión de la sangre. El evento tuvo lugar en el Hotel Pullman Thamrin de Yakarta.

- Report ID: 8092

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.