Perspectivas del mercado de diagnóstico de cáncer de cuello uterino:

El tamaño del mercado de diagnóstico de cáncer de cuello uterino superó los 5.540 millones de dólares en 2025 y se proyecta que alcance los 9.640 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del diagnóstico de cáncer de cuello uterino se estima en 5.820 millones de dólares.

El mercado del diagnóstico del cáncer de cuello uterino se está transformando gracias a la incorporación de la inteligencia artificial (IA), a medida que se eliminan las graves limitaciones de las técnicas de cribado tradicionales. La citología tradicional y la inspección visual presentan variaciones interobservador y una alta disponibilidad de recursos, especialmente en los países en desarrollo. Por ello, se están introduciendo soluciones basadas en IA para lograr la máxima precisión y eficacia en el diagnóstico del cáncer de cuello uterino. Por ejemplo, en septiembre de 2024, en colaboración con ingenieros de NSV Incorporated, científicos de la Agencia Internacional para la Investigación del Cáncer (IARC) crearon una innovadora herramienta de inteligencia artificial (IA) capaz de identificar con precisión precánceres y cánceres de cuello uterino. Además, se prevé que la creciente prevalencia del cáncer de cuello uterino en mujeres de mediana edad y el consiguiente aumento de las pruebas de cribado y diagnóstico impulsen el mercado durante el período de pronóstico. Por ejemplo, en marzo de 2024, según las estadísticas de la OMS, se registraron aproximadamente 660.000 nuevos casos y 350.000 muertes por cáncer de cuello uterino en 2022, lo que lo convierte en la cuarta neoplasia maligna más frecuente entre las mujeres a nivel mundial. Además, factores relacionados con el estilo de vida, como el tabaquismo, el uso de anticonceptivos orales y la higiene genital, pueden aumentar el riesgo de desarrollar cáncer de cuello uterino en las mujeres y actuar como catalizadores de la expansión del mercado.

Clave Diagnóstico del cáncer de cuello uterino Resumen de Perspectivas del Mercado:

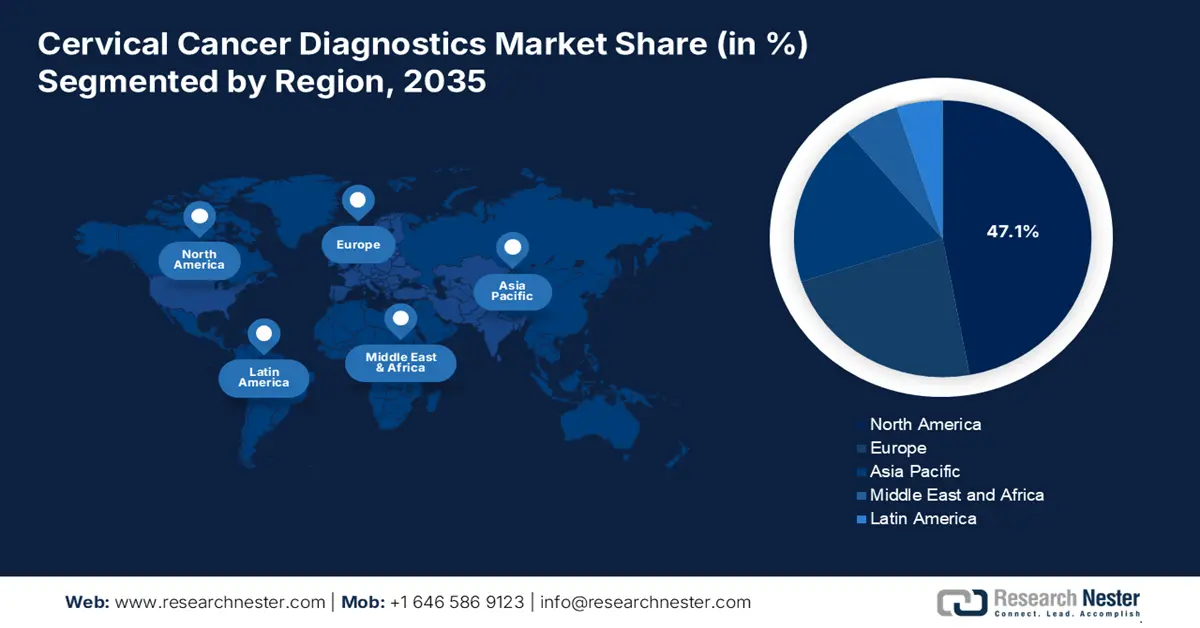

Aspectos destacados regionales:

- América del Norte domina el mercado de diagnóstico de cáncer de cuello uterino con una participación del 47,1 %, impulsada por el aumento de los programas gubernamentales, la concienciación pública y las pruebas de detección, lo que garantiza un sólido crecimiento entre 2026 y 2035.

- Se prevé que el mercado de diagnóstico de cáncer de cuello uterino de Asia Pacífico experimente un rápido crecimiento entre 2026 y 2035, impulsado por el aumento de la incidencia de cáncer de cuello uterino y las colaboraciones público-privadas.

Perspectivas del segmento:

- Se prevé que el segmento de pruebas de Papanicolaou mantenga una sólida cuota de mercado hasta 2035, impulsado por las nuevas tecnologías, su rentabilidad y su popularidad.

Tendencias Clave de Crecimiento:

- Aumento de la prevalencia de infecciones por VPH

- Mayor enfoque en la atención médica preventiva

Principales desafíos:

- Barreras culturales y sociales

- Desafíos logísticos en la recolección y el transporte de muestras

- Actores clave: Quigan NV, Thermo Fisher Scientific Inc, Carl Zeiss AG, Dickinson and Company, Hologic Inc, CooperSurgical Inc, Siemens Healthineers y más.

Global Diagnóstico del cáncer de cuello uterino Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 5.540 millones de dólares

- Tamaño del mercado para 2026: 5.820 millones de dólares

- Tamaño proyectado del mercado: 9.640 millones de dólares para 2035

- Pronósticos de crecimiento: 5,7 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 47,1 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de diagnóstico de cáncer de cuello uterino:

Impulsores del Crecimiento

-

Aumento de la prevalencia de infecciones por VPH: El aumento en la tasa de infección por el virus del papiloma humano (VPH) es el principal impulsor del crecimiento del mercado de diagnóstico de cáncer de cuello uterino. Por ejemplo, en mayo de 2024, se seleccionaron 1045 muestras para exámenes cervicales de rutina en esta investigación transversal. De 1045 pacientes, 159 (15%) presentaron infección por VPH: el 50,3% presentó LSIL por los tipos frecuentes de VPH 6, 18, 16 y 11; el 19,4% presentó HSIL por los tipos frecuentes de VPH 16 y 18; y el 30,1% presentó ASCUS por los tipos frecuentes de VPH 6 y 11, respectivamente. La mayor frecuencia de infección por VPH se observó en personas de 30 a 40 años (valor p = 0,6) y en personas con genotipo mixto en el 21,4 % de los casos.

-

Creciente enfoque en la atención médica preventiva: La tendencia hacia una atención médica proactiva ha dado lugar a una mayor adopción de prácticas de cribado, lo que ha impulsado la demanda del mercado. Por ejemplo, en diciembre de 2024, la Biblioteca Nacional de Medicina reveló que, entre 1975 y 2020, se registraron 1 millón de muertes por cáncer de mama, 3,45 millones por cáncer de pulmón, 370 000 muertes por cáncer de cuello uterino y 160 000 por cáncer colorrectal. El cribado y la escisión de pólipos precancerosos representaron el 79 % de las 940 000 muertes y 360 000 muertes evitadas por cáncer de próstata. Las pruebas de PSA contribuyeron con el 56% y los avances en el tratamiento con el 44%.

Desafíos

- Barreras culturales y sociales: El mayor obstáculo para la implementación exitosa del mercado de diagnóstico de cáncer de cuello uterino es la psicología social y el tabú. El tabú sociocultural contra las pruebas ginecológicas, arraigado en prácticas culturales profundamente arraigadas, genera rebeldía entre las mujeres contra los procedimientos para obtener la tan ansiada prueba. Esto también se debe al tabú sobre la salud sexual y reproductiva, que puede crear una cultura de vergüenza y humillación, disuadiendo a las mujeres de recurrir a los centros médicos. Estos factores se combinan para producir diagnósticos tardíos, bajas tasas de detección y, en última instancia, un mayor porcentaje de cáncer de cuello uterino en estadio avanzado, lo que justifica intervenciones específicas para superar estas barreras socioculturales.

- Desafíos logísticos en la recolección y el transporte de muestras: Uno de los mayores obstáculos para la implementación efectiva del mercado de diagnóstico de cáncer de cuello uterino es el desafío logístico, especialmente en entornos geográficamente remotos y de escasos recursos. La sofisticación de la tecnología para el mantenimiento de la integridad de las muestras durante el transporte, en zonas del país con instalaciones de transporte y almacenamiento en frío inadecuados, representa un peligro real para la precisión del diagnóstico. La mala gestión y los retrasos en el transporte provocan la degradación de las muestras, invalidando los resultados de las pruebas y obligando a repetirlas. La insuficiencia de procedimientos operativos estándar (POE) para el transporte y la recolección de muestras, así como de personal capacitado en zonas rurales, agrava la situación, dificultando así la implementación masiva de programas de detección de cáncer de cuello uterino inmediatos y precisos.

Tamaño y pronóstico del mercado de diagnóstico de cáncer de cuello uterino:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,7% |

|

Tamaño del mercado del año base (2025) |

5.540 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

9.640 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diagnóstico de cáncer de cuello uterino:

Tipo de prueba (Prueba de Papanicolaou (Citología), Prueba de VPH, Colposcopia, Biopsias Cervicales, Cistoscopia)

Se prevé que el segmento de la prueba de Papanicolaou (citología) alcance más del 35,2 % del mercado de diagnóstico de cáncer de cuello uterino para 2035. Gracias a las nuevas tecnologías disponibles, la prueba de Papanicolaou sigue siendo fundamental en la prevención del cáncer de cuello uterino, además de ser rentable y familiar para los profesionales de la salud. Por ejemplo, en enero de 2024, Techcyte y BD (Becton, Dickinson and Company) anunciaron una alianza estratégica para proporcionar un sistema basado en IA que ayuda a patólogos y citólogos a detectar con rapidez y precisión el cáncer de cuello uterino y los signos precancerosos mediante imágenes de portaobjetos completo. Gracias a este acuerdo, BD puede ofrecer una solución integral que busca aumentar el rendimiento y reducir la posibilidad de errores humanos en una prueba de Papanicolaou.

Grupo de edad (20-40 años, mayores de 40 años)

La población femenina de 20 a 40 años lidera con razón el mercado del diagnóstico de cáncer de cuello uterino, ya que este grupo de edad presenta la mayor incidencia de lesiones precancerosas y carcinoma invasivo. Por ejemplo, en noviembre de 2020, la OMS lanzó la estrategia mundial para acelerar la eliminación del cáncer de cuello uterino. La estrategia incluyó lograr una cobertura del 90% de la vacuna contra el virus del papiloma humano (VPH) en niñas a los 15 años, una cobertura del 70% de la detección del cáncer de cuello uterino dos veces a lo largo de la vida con una prueba de alto rendimiento a los 45 años, y una administración del 90% del tratamiento necesario para el cáncer de cuello uterino y las lesiones precancerosas para 2030. Por lo tanto, este grupo poblacional otorga máxima prioridad a las pruebas diagnósticas y los servicios de detección, lo que ha dado como resultado tasas excepcionalmente altas de pruebas diagnósticas para este grupo poblacional específico.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

|

Tipo de prueba |

|

|

Grupo de edad |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de diagnóstico de cáncer de cuello uterino:

Estadísticas del Mercado de Norteamérica

Se prevé que el mercado norteamericano de diagnóstico de cáncer de cuello uterino domine una cuota de ingresos superior al 47,1% para 2035. Este mercado se caracteriza por sus efectos sobre las hormonas y la salud reproductiva. La menarquia temprana y la menopausia tardía, más allá de la edad típica, también pueden aumentar el riesgo de cáncer de cuello uterino en las mujeres. Métodos de detección como la prueba de Papanicolaou y la prueba del VPH son cada vez más populares en la región. Además, se observa un aumento en los programas gubernamentales para el diagnóstico y tratamiento del cáncer de cuello uterino, así como una mayor concienciación pública sobre la enfermedad. Asimismo, el aumento en el número de pruebas de detección durante el período de proyección se debe a la existencia de atractivas políticas de reembolso en la región.

El principal motor de crecimiento en el mercado estadounidense se debe a la colaboración entre los participantes del mercado en el país. Por ejemplo, en marzo de 2024, para erradicar el cáncer de cuello uterino, gobiernos, donantes, organizaciones multilaterales y socios anunciaron importantes compromisos financieros, programáticos y de políticas, incluyendo una nueva inversión de aproximadamente 600 millones de dólares. Con el fin de impulsar el impulso nacional e internacional para erradicar esta enfermedad prevenible, se asumieron estos compromisos: impulsar el Llamado a la Acción en Cartagena de Indias, Colombia, en el Foro Mundial para la Eliminación del Cáncer de Cuello Uterino inaugural. En Canadá, el mercado de diagnóstico de cáncer de cuello uterino está experimentando un rápido crecimiento debido a la creciente adopción del diagnóstico temprano y las pruebas de detección. Por ejemplo, en enero de 2025, según una encuesta reciente realizada por BD, el 74 % de las mujeres canadienses pospusieron una visita al ginecólogo y el 83 % desea un acceso más fácil a opciones menos invasivas para las pruebas de cáncer de cuello uterino, como la autotoma en casa para las pruebas del virus del papiloma humano (VPH). Además, más de 500 mujeres adultas canadienses participaron en un estudio en línea de The Harris Poll. Este estudio reveló que, si bien el 69 % de ellas sabe que las pruebas de detección rutinarias pueden prevenir el cáncer de cuello uterino, más de la mitad (58 %) pospone la consulta con un ginecólogo por incomodidad o miedo. Además, el 62 % de las encuestadas afirmó no tener clara la frecuencia de las pruebas de detección del cáncer de cuello uterino.

Análisis del mercado de Asia Pacífico

El mercado de diagnóstico de cáncer de cuello uterino en Asia Pacífico se está expandiendo rápidamente debido a la creciente incidencia de esta enfermedad, especialmente en países de ingresos bajos y medios. El mercado también se está beneficiando de las numerosas colaboraciones gubernamentales y privadas, el aumento de las iniciativas de I+D y los objetivos estratégicos de los participantes del mercado. El objetivo de las pruebas de diagnóstico del cáncer de cuello uterino es detectar alteraciones precancerosas en tejidos y células, preparar mejores programas de tratamiento y concienciar a la población propensa a la detección temprana. En India, el mercado está experimentando una revolución gracias a las iniciativas implementadas por las empresas para difundir medidas de detección y diagnóstico temprano. Por ejemplo, en marzo de 2025, el Fondo para la Prevención y la Detección Temprana del Cáncer (CAPED) y Roche Diagnostics India firmaron un Memorando de Entendimiento. Ambas organizaciones colaboraron para trabajar juntas en la lucha contra el cáncer de cuello uterino. Como parte de esta colaboración, CAPED se pondrá en contacto con empresas de las principales ciudades para impartir alrededor de 100 seminarios de concienciación con el fin de empoderar a las empleadas para que tomen el control de su salud y las eduquen sobre las ventajas de las pruebas de ADN del VPH. En China, el mercado del diagnóstico del cáncer de cuello uterino está experimentando un crecimiento sustancial debido a la creciente necesidad del gobierno de tomar medidas inmediatas para prevenir el cáncer y desarrollar estrategias para combatirlo. Por ejemplo, en enero de 2025, Brunéi presentó la versión más reciente de la aplicación BruHealth, que incluye un programa nacional de detección del cáncer de cuello uterino. El Ministerio de Salud de Brunéi lanzó el Programa Nacional de Detección del Cáncer de Cuello Uterino en colaboración con Borneo Genomics Innovations, una empresa conjunta con el gigante biotecnológico chino BGI Genomics en Brunéi.

Actores clave del mercado de diagnóstico de cáncer de cuello uterino:

-

La creación e introducción de productos innovadores y de vanguardia basados en diversas tecnologías es una de las principales estrategias de mercado en el mercado competitivo. Esto se ve impulsado por las decisiones estratégicas de las empresas y sus alianzas. Por ejemplo, en mayo de 2024, BD (Becton, Dickinson and Company) anunció una alianza estratégica con Healthians para promover la detección del cáncer de cuello uterino, ofreciendo a las mujeres indias una forma innovadora de obtener una muestra por sí mismas, desde la comodidad de sus hogares.

-

Abbott Laboratories

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Quigan NV

- Thermo Fisher Scientific Inc.

- Carl Zeiss AG

- Dickinson and Company

- Hologic Inc.

- CooperSurgical Inc.

- Siemens Healthineers

Aquí está la lista de algunos actores clave:

Desarrollos Recientes

- En febrero de 2025, Metropolis Healthcare Limited anunció el lanzamiento de una prueba de ADN del virus del papiloma humano (VPH) de automuestreo para la detección del cáncer de cuello uterino, en colaboración con Roche Diagnostics India y mercados vecinos.

- En septiembre de 2024, el informe sobre el panorama tecnológico de Unitaid, presentado en el Congreso Mundial del Cáncer en Ginebra, ofreció una visión general exhaustiva de las tecnologías y herramientas prometedoras que pueden mejorar la detección temprana y el tratamiento de lesiones precancerosas.

- Report ID: 7472

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.