Perspectivas del mercado de placas cervicales anteriores:

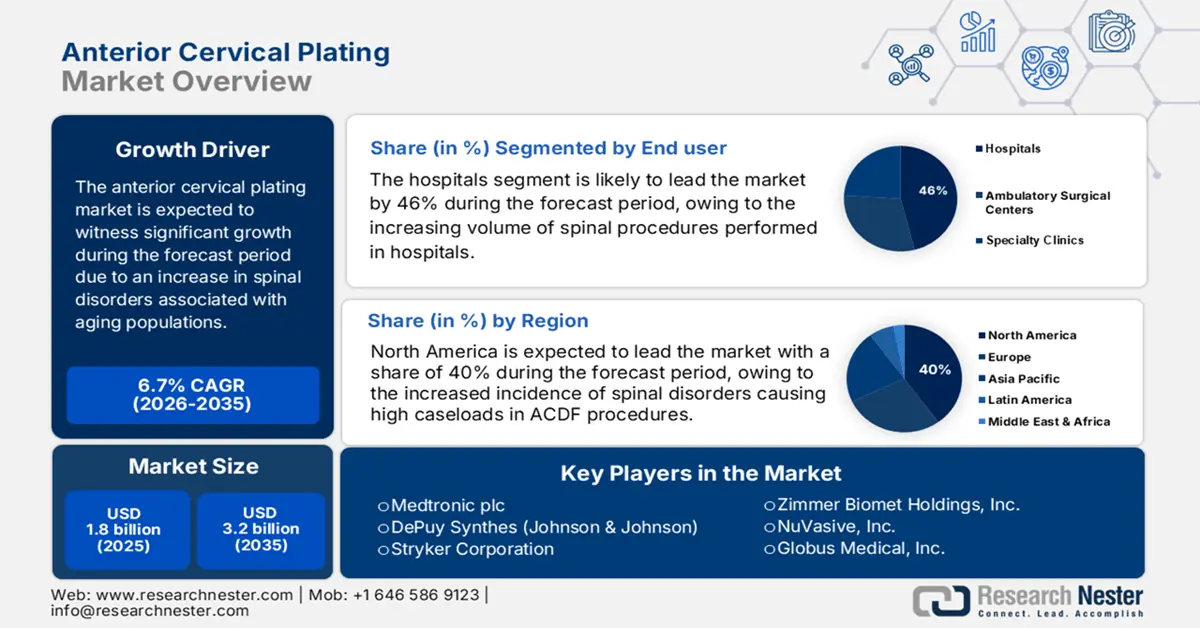

El mercado de placas cervicales anteriores se valoró en 1.800 millones de dólares en 2025 y se proyecta que alcance los 3.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,7 % durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de placas cervicales anteriores se estimó en 1.900 millones de dólares.

El mercado mundial está creciendo debido al aumento de trastornos de la columna vertebral asociados al envejecimiento de la población, el sedentarismo y el incremento de lesiones traumáticas. Entre 2024 y 2025, el número de pacientes sometidos a cirugía de columna cervical aumentó significativamente. Según un informe de la NLM de julio de 2022, un estudio nacional reveló que 9161 pacientes fueron operados por trastornos degenerativos de la columna cervical; el 80,2 % de ellos fueron tratados en hospitales públicos y el 19,8 % en privados, la mayoría de ellos mayores de 50 años. Las materias primas, como el titanio biocompatible y la poliéter éter cetona (PEEK), provienen de todo el mundo, siendo Alemania, Suiza y Japón los principales exportadores. Por otro lado, la importación y producción de componentes para el recubrimiento se rigen por los protocolos regulatorios de dispositivos médicos de clase II. Además, las cadenas de suministro son sensibles a la inflación de costos y a los costos derivados del cumplimiento normativo.

La cadena de suministro de dispositivos médicos está transformando el panorama comercial global del mercado de placas cervicales anteriores. Según los NIH, en junio de 2025, el déficit comercial farmacéutico de EE. UU. en 2024 ascendió a 139 mil millones de dólares, de un total de 1,2 billones de dólares para todos los bienes. La dependencia de la fabricación extranjera afecta el precio y la disponibilidad de componentes esenciales como las placas cervicales anteriores. Las interrupciones en el suministro, las tensiones geopolíticas y las modificaciones arancelarias han incrementado la complejidad de las estrategias de adquisición. Además, los fabricantes están diversificando el suministro y buscando proveedores de componentes críticos como medidas de mitigación de riesgos. Los organismos reguladores también están incentivando la producción local para fortalecer la resiliencia de la cadena de suministro.

Mercado de placas cervicales anteriores: factores de crecimiento y desafíos

Factores de crecimiento

- Envejecimiento poblacional y aumento de afecciones cervicales degenerativas: El incremento global de la población de edad avanzada afecta directamente la necesidad de cirugía de columna. Según un informe de los CDC de julio de 2025, el 24,3 % de la población mayor de 65 años presenta una salud regular o deficiente (2024), lo que indica que este grupo etario será el más afectado por enfermedades musculoesqueléticas y degenerativas de la columna cervical. El aumento de estas afecciones requiere más procedimientos quirúrgicos, como la osteosíntesis cervical anterior. Por lo tanto, el crecimiento de la población de edad avanzada es un factor clave para el crecimiento del mercado, lo que a su vez impulsa la demanda de implantes cervicales avanzados y soluciones quirúrgicas asociadas.

- Aumento del volumen de cirugías y preferencias de procedimientos: El creciente número de casos de trastornos de la columna cervical está impulsando el aumento de los procedimientos quirúrgicos en el mercado. Según un informe de los NIH de junio de 2025, de casi 1,2 millones de cirugías de columna cervical realizadas en todo el mundo, la discectomía y fusión cervical anterior (ACDF) sigue siendo el procedimiento más común, representando el 61,6 % del total, seguida de la fusión y fijación lateral con un 22,1 %, la fusión cervical posterior con un 14,0 % y la artroplastia de disco cervical con un 3,4 %. Se prevé que esta tendencia a favor de la ACDF se extienda a largo plazo, generando una mayor demanda de sistemas de placas cervicales anteriores, y que la mejora de las técnicas quirúrgicas impulse aún más el crecimiento del mercado.

- Avances en tecnología de implantes y técnicas quirúrgicas: Los continuos avances en los sistemas de placas cervicales anteriores, incluyendo las innovaciones en implantes de bajo perfil y de perfil cero, han mejorado los resultados para los pacientes al minimizar las complicaciones quirúrgicas y acortar los periodos de recuperación. Los abordajes mínimamente invasivos están ganando popularidad entre los cirujanos que buscan un diseño de placas de alta calidad para una mejor adaptación anatómica y estabilidad biomecánica. Estas mejoras tecnológicas están impulsando la adopción global de placas cervicales anteriores y motivando a los centros de salud a modernizar su instrumental quirúrgico e invertir en opciones de implantes más novedosas y eficaces en el sector de las placas cervicales anteriores.

Comercio mundial de aparatos ortopédicos: Principales exportadores e importadores por país

Exportadores e importadores de aparatos ortopédicos por país (2023)

País (Exportadores) | Valor de exportación (USD) | País (Importadores) | Valor de importación (USD) |

Suiza | 7.9 mil millones | Países Bajos | 8.9 mil millones |

Alemania | 5.8 mil millones | Francia | 3.3 mil millones |

Porcelana | 3.400 millones | Porcelana | 3.900 millones |

Singapur | 3.3 mil millones | Japón | 2.800 millones |

A NOSOTROS | 14.600 millones | A NOSOTROS | 15.800 millones |

México | 3.900 millones | Canadá | 1.7 mil millones |

Australia | 1.300 millones | Australia | 1.7 mil millones |

Fuente: OEC, agosto de 2025

Tendencias históricas en las reclamaciones por cirugía de columna: análisis de patología y procedimiento

Reclamaciones históricas sobre cirugía de columna vertebral por parte de Spine Pathology

Año | 2019 | 2020 | 2021 | 2022 | 2023 |

Reclamaciones de cirugía total de columna | 26.066 | 20.437 | 24.829 | 26.271 | 30.485 |

Promedio de diagnósticos CIE-10 por reclamación | 9.8 | 10.4 | 10.5 | 10.4 | 10.3 |

Reclamaciones por columna degenerativa | 18.413 (70,6%) | 14.756 (72,2%) | 17.953 (72,3%) | 19.127 (72,8%) | 24.245 (79,5%) |

Reclamaciones por traumatismo de columna | 2.459 (9,43%) | 2.060 (10,08%) | 2.474 (9,96%) | 2.353 (8,96%) | 2.552 (8,37%) |

Reclamaciones por deformidad de la columna vertebral | 307 (1,1%) | 211 (1,0%) | 237 (0,9%) | 245 (0,9%) | 206 (0,6%) |

Reclamaciones por tumores de columna | 302 (1,1%) | 257 (1,2%) | 315 (1,2%) | 265 (1,0%) | 341 (1,1%) |

Reclamaciones por infección de la columna vertebral | 177 (0,6%) | 169 (0,8%) | 203 (0,8%) | 183 (0,7%) | 200 (0,6%) |

Reclamaciones por cirugía de emergencia | 8.156 (31,2%) | 6.327 (30,9%) | 7.339 (29,5%) | 7.286 (27,7%) | 8.358 (27,4%) |

Fuente: NLM, julio de 2025

Desafío

- Presiones regulatorias y de reembolso: El mercado enfrenta desafíos crecientes, derivados de normativas estrictas y políticas de reembolso en constante evolución. Los largos procesos de aprobación y la exigencia de evidencia clínica más sólida dificultan el lanzamiento rápido de productos y la entrada al mercado. Mientras tanto, la disminución y la incertidumbre de las tasas de reembolso para cirugías de columna ejercen presión sobre los precios tanto para fabricantes como para proveedores. En respuesta, los fabricantes se ven obligados a destinar mayores gastos a la investigación y al cumplimiento de los requisitos de rentabilidad, lo que inevitablemente ralentiza la innovación y dificulta el acceso en ciertos mercados.

Tamaño y pronóstico del mercado de placas cervicales anteriores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,7% |

|

Tamaño del mercado del año base (2025) |

1.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de placas cervicales anteriores:

Análisis de segmentos de usuarios finales

Se prevé que el subsegmento de hospitales dentro del mercado de placas cervicales anteriores alcance la mayor cuota de mercado, con un 46%, durante el período de pronóstico, debido al creciente volumen de procedimientos de columna realizados en hospitales. Los hospitales ofrecen infraestructura avanzada y cuidados postoperatorios prolongados, lo que incrementa la demanda de estos procedimientos. Según un informe de la NLM de julio de 2025, en 2023 se realizaron un total de 30.485 procedimientos de columna, cifra superior a los niveles prepandémicos, lo que indica una sólida recuperación y un crecimiento en los casos de columna en los hospitales. Además, los programas de salud gubernamentales siguen apoyando la modernización de los hospitales, lo que facilita el acceso a nuevas tecnologías quirúrgicas en las distintas regiones.

Análisis de segmentos por tipo de implante

Se prevé que el subsegmento de sistemas de placas estáticas en el mercado de placas cervicales anteriores mantenga la mayor cuota de mercado dentro del segmento de tipos de implantes durante el período de pronóstico, debido a su probada fiabilidad y sencillez para estabilizar la columna cervical. Los cirujanos prefieren las placas estáticas por su eficacia en la cirugía de fusión cervical multinivel y su rentabilidad. Un estudio publicado por la NLM en enero de 2024 reveló que en las cirugías de discectomía y fusión cervical anterior (ACDF) se utilizaron cajas sintéticas con placas anteriores en el 67,2 % de los casos, lo que demuestra la continua predominancia de esta combinación en la práctica clínica. Además, los sistemas de placas estáticas reducen el tiempo quirúrgico y las complicaciones, por lo que son populares en centros quirúrgicos con alto volumen de pacientes.

Análisis de segmentos por tipo de producto

Se prevé que el subsegmento de placas de titanio en el mercado de placas cervicales anteriores ostente la mayor cuota de mercado dentro del segmento de tipo de producto durante el período de pronóstico, debido a la mejorada biocompatibilidad y la excelente relación resistencia-peso del titanio. Las placas de titanio también minimizan el riesgo de corrosión y rechazo del implante, lo que explica su gran popularidad en los procedimientos cervicales. Además, la compatibilidad del titanio con modalidades de imagen como la resonancia magnética (RM) facilita la evaluación postoperatoria. Su resistencia proporciona estabilidad a largo plazo y permite una recuperación más rápida del paciente. Asimismo, los continuos avances en la composición de las aleaciones de titanio están mejorando el rendimiento y la seguridad de estos implantes.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de implante |

|

Solicitud |

|

Usuario final |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de placas cervicales anteriores: análisis regional

Perspectivas del mercado norteamericano

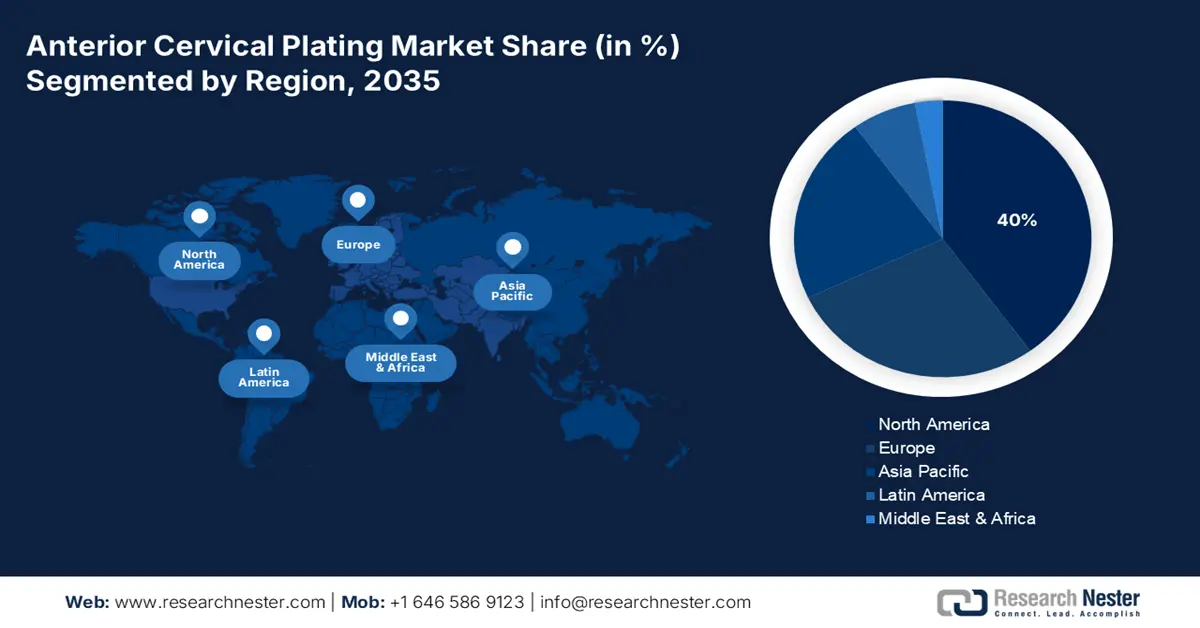

Se prevé que el mercado de placas cervicales anteriores en Norteamérica mantenga la mayor cuota de mercado, un 40%, durante el período de pronóstico, debido al aumento de la incidencia de trastornos de la columna vertebral que generan una alta demanda de artrodesis cervical anterior (ACDF), y a las continuas aprobaciones de la FDA para sistemas de placas de última generación. Según un informe de la Asociación Americana del Corazón (AHA) de mayo de 2025, el 70% de los dispositivos médicos comercializados en EE. UU. se fabrican en el extranjero. En 2024, EE. UU. importó más de 75 000 millones de dólares en dispositivos y suministros médicos. Gracias a estas mejoras en los dispositivos médicos, se espera que el mercado norteamericano mantenga un fuerte crecimiento.

Se prevé que el sector de placas cervicales anteriores en EE. UU. crezca debido al aumento del gasto sanitario, el envejecimiento de la población y la modernización de la cirugía de columna mínimamente invasiva. Según un informe de la Asociación Americana del Corazón (AHA) de mayo de 2025, en EE. UU. existen casi 5000 hospitales y sistemas de salud miembros, 270 000 médicos afiliados y 2 millones de enfermeros y cuidadores, lo que demuestra la importancia fundamental del comercio para el sostenimiento de las cadenas de suministro médico esenciales. Con una amplia producción de dispositivos de placas cervicales y componentes relacionados, el mercado estadounidense es susceptible a las políticas comerciales globales, las regulaciones de importación y las interrupciones logísticas.

Demografía de las cirugías de columna cervical (2025)

Tipo de cirugía | Porcentaje del total de cirugías | Grupo de edad más común |

Discectomía y fusión cervical anterior (ACDF) | 61,6% | 55-74 años |

Foraminotomía y fusión lateral (LFF) | 22,1% | 55-74 años |

Fusión cervical posterior (PCF) | 14,0% | 55-74 años |

Artroplastia de disco cervical (ADC) | 3,4% | ≤54 años |

Fuente: NIH

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de placas cervicales anteriores en Asia Pacífico experimente el crecimiento más rápido durante el período de pronóstico, debido al aumento de las inversiones en atención médica, el envejecimiento de la población y la rápida adopción de la cirugía de columna mínimamente invasiva. Según un informe del Banco Mundial de 2025, este crecimiento se ve impulsado por el sector salud, ya que el gasto sanitario aumenta en diversas regiones. En 2022, Asia Oriental y el Pacífico destinaron aproximadamente el 6,5 % de su PIB a la atención médica, mientras que los países de ingresos bajos y medios alcanzaron el 5,1 %, lo que refleja una tendencia hacia una mejor infraestructura sanitaria. La demanda de sistemas de placas cervicales anteriores también se ve impulsada por una mayor comprensión de la salud de la columna vertebral, un acceso más fácil a tecnologías quirúrgicas sofisticadas y el auge del turismo médico en países como India, Tailandia y Corea del Sur.

Se prevé que el mercado de placas cervicales anteriores en China crezca durante el período de pronóstico debido a la expansión de los hospitales privados, el mayor apoyo gubernamental a la fabricación nacional de dispositivos médicos y el aumento de los casos de traumatismos raquimedulares. Según un informe de la NLM de marzo de 2023, la incidencia aleatoria agrupada de lesiones traumáticas de la médula espinal (LTME) en China, estimada en 65,1 por millón de habitantes, presenta tasas de mortalidad y complicaciones intrahospitalarias del 3 % y el 35 %, respectivamente. Esto pone de manifiesto la urgencia de una estabilización espinal avanzada y fomenta la demanda de nuevos sistemas de placas cervicales anteriores para mejorar los resultados de los pacientes y reducir las complicaciones derivadas de las lesiones de la columna cervical.

Perspectivas del mercado europeo

Se prevé que el sector de las placas cervicales anteriores en Europa experimente un crecimiento sostenido durante el período de pronóstico, gracias a un marco regulatorio sólido, el aumento de la demanda de implantes biocompatibles y un enfoque centrado en resultados quirúrgicos basados en el valor. Las iniciativas gubernamentales para apoyar la infraestructura de atención médica de la columna vertebral y el incremento de fondos para tecnologías médicas avanzadas impulsan aún más el crecimiento del mercado. Asimismo, las actividades de investigación y desarrollo llevadas a cabo por los principales actores del sector de dispositivos médicos fomentan el desarrollo de materiales y diseños de implantes, lo que da como resultado sistemas de placas cervicales anteriores más seguros y eficaces que se adaptan mejor a las crecientes necesidades de pacientes y profesionales sanitarios en la región.

Se prevé que el mercado en el Reino Unido crezca debido al envejecimiento de la población, el aumento de las cirugías de columna ambulatorias y la adquisición por parte del NHS de nuevos sistemas de implantes espinales. Según un informe del Gobierno británico de abril de 2024, en octubre de 2023 se lanzó el Fondo para la Adopción y Aceleración de Tecnologías Sanitarias (HTAAF, por sus siglas en inglés), dotado con 30 millones de libras esterlinas (37,5 millones de dólares estadounidenses), para que los sistemas integrados de atención (ICS, por sus siglas en inglés) inviertan en tecnología médica. Esto impulsará la adopción de tecnologías avanzadas de placas cervicales anteriores en todos los centros del NHS, mejorando así los resultados para los pacientes y la eficiencia de las intervenciones. Además, se espera que las inversiones ya existentes en cirugía de columna mínimamente invasiva y protocolos de recuperación mejorada impulsen aún más el crecimiento del mercado en el país.

Principales actores del mercado de placas cervicales anteriores:

- Medtronic plc

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- DePuy Synthes (Johnson & Johnson)

- Corporación Stryker

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- B. Braun Melsungen AG

- Sistemas de implantes Aesculap (B. Braun)

- Orthofix Medical Inc.

- K2M Group Holdings, Inc. (Stryker)

- Invibio Ltd. (Victrex plc)

- MiRus LLC

- SIGNUS Medizintechnik GmbH

- RTI Quirúrgico

- Integra LifeSciences

La industria de las placas cervicales anteriores se enfrenta a una fuerte competencia por parte de los principales actores del mercado. Empresas como Medtronic, DePuy Synthes y Stryker se reparten gran parte del mercado. Por ello, estas compañías se centran en medidas estratégicas para establecer, mantener o mejorar su posición en el mercado mediante fusiones y adquisiciones, avances tecnológicos y la ampliación de su cartera de productos. Por ejemplo, la adquisición de Mazor Robotics por parte de Medtronic le ha permitido incluir la cirugía robótica en su cartera de productos, lo que proporciona una mayor precisión quirúrgica y mejores resultados para los pacientes. Del mismo modo, DePuy Synthes invierte en I+D para desarrollar nuevos sistemas de placas cervicales que satisfagan las necesidades cambiantes del cirujano de columna y del paciente.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En mayo de 2024, Spineart en EE. UU. anunció el lanzamiento de su nueva caja cervical anterior, la SCARLET AC-Ti. Los clínicos destacan su diseño de titanio poroso, la angulación optimizada de los tornillos, su estabilidad fiable y la mejor recuperación del paciente, sin que se haya observado disfagia postoperatoria.

- En octubre de 2023, MiRus recibió la aprobación 510(k) de la FDA para su placa cervical anterior CYGNUS MoRe, un dispositivo de fijación espinal fabricado con una aleación patentada de molibdeno-renio (MoRe) que permite un perfil excepcionalmente delgado y estrecho.

- Report ID: 7748

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.