Perspectivas del mercado de chips de IA:

El mercado de chips de IA se valoró en 95.400 millones de dólares en 2025 y se proyecta que alcance los 930.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 28,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de chips de IA se estima en 122.800 millones de dólares.

El mercado de chips de inteligencia artificial (IA) está preparado para un crecimiento excepcional en los años pronosticados a medida que la inteligencia artificial continúa transformando las industrias en todo el mundo. De manera similar, la mayor demanda de aplicaciones basadas en IA en centros de datos, dispositivos de borde, sistemas autónomos y robótica está impulsando continuamente la innovación en computación de alto rendimiento y aceleradores de IA especializados. En este sentido, la Administración Biden-Harris anunció en febrero de 2024 más de USD 5 mil millones en inversiones en I+D de CHIPS, que incluye el Centro Nacional de Tecnología de Semiconductores como parte del programa de I+D de USD 11 mil millones bajo la Ley CHIPS y Ciencia. También mencionó que estos fondos tienen como objetivo acelerar la innovación en semiconductores, fortalecer la fuerza laboral y fomentar la colaboración público-privada en todo el ecosistema de semiconductores de EE. UU. Además, la iniciativa complementa los USD 39 mil millones en incentivos de fabricación, apoyando la investigación avanzada de semiconductores, el empaquetado, la metrología y el Instituto de Fabricación de CHIPS de EE. UU.

Además, el Instituto Nacional de Estándares y Tecnología anunció en octubre de 2024 un compromiso federal de hasta 100 millones de dólares estadounidenses durante un período de cinco años para la experimentación autónoma basada en IA en materiales semiconductores sostenibles, apoyando la colaboración entre la industria y la universidad. Esta iniciativa busca acelerar el descubrimiento, el diseño y la implementación de nuevos materiales y procesos, mejorar la eficiencia de la fabricación, reducir el impacto ambiental y ampliar la fuerza laboral de I+D de semiconductores en EE. UU. También mencionó que esta IA/AE combina herramientas de laboratorio automatizadas, software de análisis de datos y aprendizaje automático para optimizar el desarrollo de materiales para la microelectrónica de próxima generación, lo que impacta positivamente en el crecimiento del mercado de chips de IA.

Clave Chip de IA Resumen de Perspectivas del Mercado:

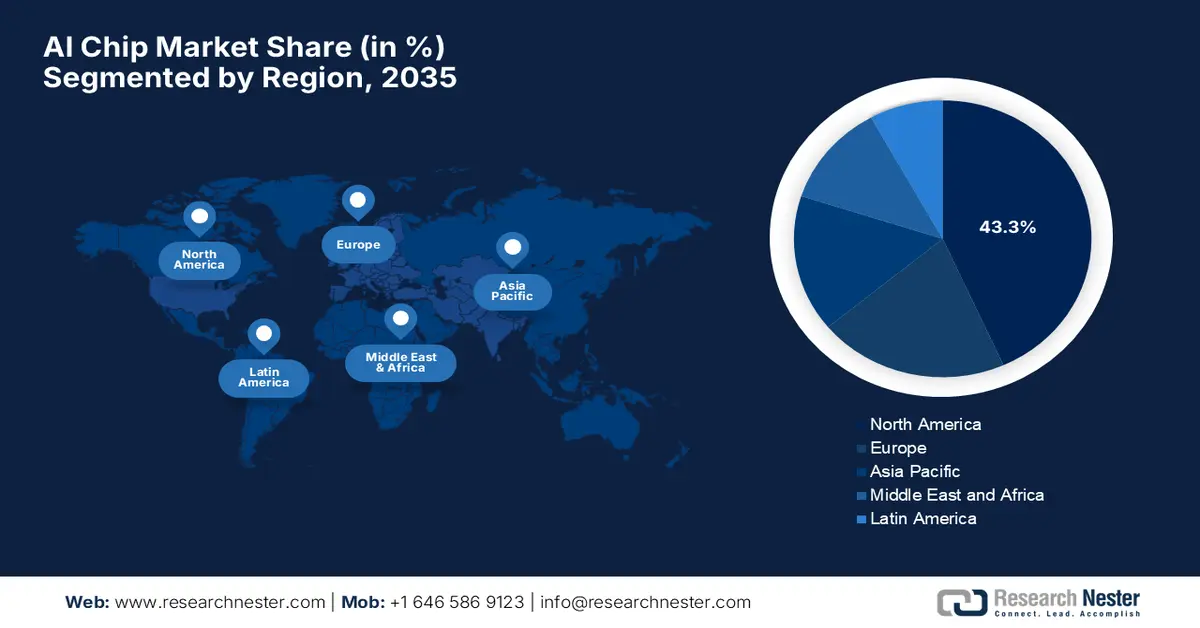

Aspectos destacados regionales:

- Se proyecta que América del Norte tendrá una participación del 43,3% en el mercado de chips de IA para 2035, fortalecida por la creciente inversión pública y privada y la innovación continua de los principales actores tecnológicos.

- Se espera que Asia Pacífico sea testigo de la expansión más rápida para 2035, estimulada por la adopción acelerada de chips de IA en la fabricación y la robótica junto con sólidas iniciativas de I+D de semiconductores respaldadas por el gobierno.

Información sobre segmentos:

En el mercado de chips de inteligencia artificial, se proyecta que el segmento de procesamiento de borde capture una participación dominante en los ingresos del 75,6 % para 2035, respaldado por los requisitos acelerados de ejecución de IA en tiempo real en IoT, sistemas autónomos y automatización industrial que se benefician de la baja latencia y la computación en el dispositivo de bajo consumo energético.

Se prevé que el segmento de CPU se expandirá a un ritmo sustancial para 2035, respaldado por su flexibilidad para gestionar cargas de trabajo de IA heterogéneas en entornos de entrenamiento e inferencia y su amplia compatibilidad en infraestructuras de nube y de borde que impulsan la adopción en todas las industrias.

Tendencias clave de crecimiento:

- Demanda explosiva de cargas de trabajo de IA

- Centro de datos y expansión de la nube

Principales desafíos:

- Restricciones de la cadena de suministro y riesgos geopolíticos

- Compatibilidad de software y ecosistema

Actores clave: NVIDIA, Advanced Micro Devices, Intel, Qualcomm Technologies Inc., Google, Apple, Samsung Electronics, Huawei HiSilicon, SK Hynix, Micron Technology, Graphcore, Cerebras Systems, Hailo Technologies Ltd, Cambricon Technologies, Horizon Robotics

Global Chip de IA Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 95.400 millones

- Tamaño del mercado en 2026: USD 122.800 millones

- Tamaño proyectado del mercado: USD 930.6 mil millones para 2035

- Previsiones de crecimiento: 28,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: India, Vietnam, Malasia, Singapur, Brasil

Last updated on : 2 January, 2026

Mercado de chips de IA: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Demanda explosiva de cargas de trabajo de IA: Este es el principal impulsor del mercado de chips de IA, ya que son esenciales para impulsar aplicaciones avanzadas de inteligencia artificial, desde grandes modelos de lenguaje e IA generativa hasta aprendizaje profundo, análisis predictivo e inferencia en tiempo real. En octubre de 2025, AMD y OpenAI anunciaron la firma de una alianza plurianual para implementar 6 gigavatios de GPU AMD Instinct, comenzando con una implementación de 1 gigavatio de GPU de la serie MI450, para impulsar la infraestructura de IA de próxima generación. Esta colaboración permite implementaciones de IA multigeneracionales a gran escala y optimiza la integración de hardware y software para cargas de trabajo de IA generativa. Además, ambas empresas buscan acelerar la computación de IA de alto rendimiento, satisfaciendo la creciente demanda global e impulsando el ecosistema de IA en general en los próximos años.

- Expansión de centros de datos y la nube: Los centros de datos a gran escala, como AWS, Google Cloud y Microsoft Azure, están actualizando deliberadamente su infraestructura para respaldar el entrenamiento y la inferencia de modelos de IA. Esto conlleva un aumento en la compra de GPU, aceleradores de IA y ASIC, diseñados para gestionar cargas de trabajo de IA paralelas de forma aún más eficiente. En este sentido, en noviembre de 2025, Microsoft y G42 anunciaron conjuntamente la expansión de la infraestructura digital de los EAU con un aumento de 200 megavatios en la capacidad de sus centros de datos a través de Khazna Data Centers, respaldando así la inversión de 15 200 millones de dólares de Microsoft en el país. Además, la firma mencionó que esta expansión mejorará las capacidades de IA y la nube, impulsará la ciberseguridad y la IA responsable, y respaldará la estrategia nacional de economía digital de los EAU. Asimismo, crea oportunidades para el talento nacional en IA y servicios en la nube, lo que impacta positivamente en la innovación y la transformación digital en el mercado de chips de inteligencia artificial.

- Crecimiento de la computación de borde y el IoT: Los dispositivos inteligentes, wearables, vehículos autónomos, drones, cámaras inteligentes e IoT industrial requieren chips de IA de bajo consumo y alto rendimiento para facilitar la toma de decisiones en tiempo real, lo que impulsa eficazmente el crecimiento del mercado de chips de IA. En mayo de 2025, Qualcomm anunció su colaboración con Advantech para acelerar la innovación en IA de borde para el IoT, integrando los procesadores Dragonwing de Qualcomm en las plataformas de computación de borde de Advantech, con el objetivo principal de habilitar soluciones de IA de alto rendimiento y baja latencia. En este contexto, esta alianza impulsa aplicaciones escalables en robótica, fabricación inteligente, medicina, comercio minorista e infraestructura urbana, además de fomentar herramientas intuitivas para desarrolladores que agilicen su implementación. Juntos, buscan impulsar sistemas inteligentes y autónomos en el borde, impulsando la adopción de IA de próxima generación en todos los sectores.

Iniciativas de IA de NVIDIA y oportunidades de mercado para 2025

Evento | Puntos clave | Oportunidad de mercado para chips de IA |

Lanzamiento de DGX Spark | Rendimiento de 1 PFLOP, memoria unificada de 128 GB, admite modelos con parámetros de hasta 200 B, formato de escritorio compacto | Aumenta la demanda de GPU de alto rendimiento, software de IA, computación de IA local y desarrollo de IA agente. |

Inversión en IA del Reino Unido de 2.000 millones de libras (2.460 millones de dólares) | Financiación para empresas emergentes, infraestructura de IA en Londres, Oxford, Cambridge, Manchester y apoyo de los principales VC | Amplía la adopción de hardware de IA en Europa, impulsa la demanda emergente de GPU y supercomputación de IA y fortalece el ecosistema de IA. |

Fuente: Comunicados de prensa oficiales de la empresa

Desafíos

- Limitaciones de la cadena de suministro y riesgos geopolíticos: Este es un factor importante que obstaculiza la expansión del mercado de chips de inteligencia artificial (IA), ya que depende de una cadena de suministro global muy compleja, que incluye materias primas, fundiciones de semiconductores y equipos especializados como máquinas de litografía EUV. Simultáneamente, las tensiones geopolíticas, las restricciones comerciales o los desastres naturales pueden interrumpir estas cadenas de suministro, lo que a su vez provoca retrasos o un aumento de los costos. Por ejemplo, la dependencia de unos pocos fabricantes de chips avanzados como TSMC o Samsung puede generar cuellos de botella adicionales en este campo. Además, los materiales de tierras raras y las obleas de silicio de alta pureza son insumos críticos, y cualquier escasez puede afectar la producción, lo que convierte la gestión de la cadena de suministro en un gran desafío para los fabricantes de chips de IA.

- Compatibilidad de software y ecosistema: Los chips de IA no funcionan de forma aislada; su eficacia depende de robustas pilas de software, bibliotecas, frameworks y herramientas de desarrollo. Por lo tanto, garantizar la compatibilidad con frameworks de IA populares como TensorFlow, PyTorch u ONNX es esencial para su adopción. En este contexto, las empresas también deben proporcionar API, compiladores y herramientas de optimización para facilitar la integración con las cargas de trabajo de IA. Además, cualquier software inconsistente o mal optimizado puede reducir drásticamente el rendimiento del chip, lo que limita su adopción a pesar de la superioridad del hardware en el mercado de chips de IA. Además, las cargas de trabajo de IA varían ampliamente, desde el entrenamiento en centros de datos hasta la inferencia en el borde, lo que requiere un soporte de software flexible y adaptativo, lo que representa un desafío continuo tanto para los desarrolladores como para los proveedores de chips de IA.

Tamaño y pronóstico del mercado de chips de IA:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

28,8% |

|

Tamaño del mercado del año base (2025) |

95.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 930.6 mil millones |

|

Alcance regional |

|

Segmentación del mercado de chips de IA:

Análisis de segmentos de tipo de procesamiento

En el mercado de chips de inteligencia artificial (IA), se espera que el subtipo edge, basado en el tipo de procesamiento, alcance la mayor cuota de ingresos, con un 75,6 %, durante los próximos años. La mayor demanda de procesamiento en tiempo real en IoT, sistemas autónomos y automatización industrial es el factor clave que consolida el dominio del segmento. Simultáneamente, la implementación en el edge reduce la latencia y aumenta la eficiencia energética, impulsando un crecimiento sostenido del mercado. En noviembre de 2025, Kneron anunció el lanzamiento de su chip NPU KL1140, el primero en ejecutar redes Mamba completas en el dispositivo, lo que permite potentes LLM en el edge con una eficiencia energética hasta tres veces superior y un coste diez veces inferior en comparación con la IA basada en la nube. Este KL1140 permite aplicaciones de IA seguras y en tiempo real, como robótica, sistemas automotrices y asistentes empresariales privados, sin depender de la conectividad en la nube, lo que reduce la latencia y el consumo de energía, lo que denota un alcance de segmento más amplio.

Análisis de segmentos de tipo de chip

Para finales de 2035, la CPU basada en el tipo de chip crecerá a un ritmo considerable en el mercado de chips de inteligencia artificial debido a su versatilidad para gestionar diversas cargas de trabajo de IA, lo que permite realizar tareas de entrenamiento e inferencia en plataformas de nube y edge. Además, su compatibilidad y amplia implementación los convierten en una fuente importante de ingresos en este sector. En septiembre de 2025, NVIDIA e Intel anunciaron la firma de una colaboración estratégica para desarrollar infraestructura de IA de próxima generación y productos de computación personal, integrando estrechamente la IA y la computación acelerada de NVIDIA con las tecnologías de CPU x86 de Intel mediante NVIDIA NVLink. En este contexto, Intel diseñará CPU x86 personalizadas para las plataformas de IA de centros de datos de NVIDIA y nuevos SoC x86 con chiplets de GPU NVIDIA RTX para PC de alto rendimiento, dirigidos a los mercados de hiperescala, empresarial y de consumo. Además, como parte del acuerdo, NVIDIA invertirá 5000 millones de dólares en acciones ordinarias de Intel, lo que subraya una colaboración a largo plazo para dar forma al futuro de la computación basada en IA.

Análisis del segmento tecnológico (Parte inferior del formulario)

En el segmento tecnológico, se prevé que el aprendizaje automático (ML) alcance una cuota de mercado significativa en el mercado de chips de IA durante el período analizado. La amplia adopción en aplicaciones como PLN, visión artificial y análisis predictivo es el factor clave de este liderazgo. Las cargas de trabajo de ML requieren computación avanzada y chips de IA especializados, lo que impulsa el crecimiento continuo de los ingresos del sector. Además, el aumento de la implementación de IA en el edge, la expansión de los centros de datos de IA y la creciente demanda de inferencia en tiempo real están acelerando la innovación en chips, mientras que el aumento de la inversión en procesadores de IA personalizados y arquitecturas heterogéneas está fortaleciendo eficazmente el impulso del mercado. Asimismo, la existencia de ecosistemas y marcos de software de apoyo también está mejorando la accesibilidad y la escalabilidad de las soluciones de ML. Estas tendencias refuerzan el importante papel del aprendizaje automático en la configuración del futuro del mercado de chips de IA.

Nuestro análisis en profundidad del mercado de chips de inteligencia artificial (IA) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de procesamiento |

|

Tipo de chip |

|

Tecnología |

|

Función |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de chips de IA: análisis regional

Perspectivas del mercado de América del Norte

Se espera que América del Norte domine el mercado internacional de chips de inteligencia artificial con una participación del 43,3% para fines de 2035. El dominio de la región en este campo está impulsado eficientemente por el aumento de las inversiones públicas y privadas . La presencia de actores clave del mercado y sus innovaciones continuas también están fomentando un entorno comercial rentable en la región. En este sentido, Apple anunció en octubre de 2025 su sistema en chip M5, que ofrece un gran salto en el rendimiento de la IA en el dispositivo con más de 4 veces el cómputo máximo de la GPU para IA en comparación con M4, impulsado por una GPU de próxima generación con aceleradores neuronales integrados, una CPU más rápida y un motor neuronal mejorado. Fue construido sobre tecnología de 3 nm de tercera generación. M5 aumenta significativamente el ancho de banda de la memoria unificada y la eficiencia energética, lo que permite cargas de trabajo de IA avanzadas, como LLM locales y modelos de difusión en MacBook Pro, iPad Pro y Apple Vision Pro. Por lo tanto, estos casos refuerzan la creciente influencia de Apple en el mercado al promover la computación de IA de alto rendimiento y bajo consumo de energía directamente en los dispositivos de consumo sin depender de la nube.

Estados Unidos se considera un motor clave de crecimiento para el auge del mercado regional de chips de inteligencia artificial (IA), gracias a la adopción generalizada de aplicaciones basadas en IA en diversas industrias. El mercado del país también se beneficia de una sólida base de consumidores y de importantes subvenciones federales. En octubre de 2025, Intel presentó la arquitectura Panther Lake, la primera plataforma de PC con IA basada en el avanzado proceso Intel 18A, que ofrece importantes mejoras en la aceleración de la IA y en el rendimiento de la CPU y la GPU para dispositivos cliente y periféricos. Junto con Panther Lake, Intel presentó sus procesadores para servidor Xeon 6+ Clearwater Forest basados en 18A, destacando la mejora de la eficiencia y la escalabilidad para los centros de datos basados en IA. Además, este lanzamiento refuerza el impulso estratégico de Intel en el desarrollo de CPUs centradas en IA y su liderazgo en la fabricación, consolidando su posición en la dinámica cambiante del mercado global de chips de inteligencia artificial.

En Canadá, el mercado de chips de IA está creciendo gracias a la presencia de instituciones de investigación y startups enfocadas en aplicaciones de atención médica y procesamiento del lenguaje natural. El énfasis del país en la ética y la privacidad de la IA también ha impulsado el desarrollo de chips de IA de borde optimizados localmente para implementaciones seguras. En septiembre de 2025, TELUS anunció el lanzamiento de la primera Fábrica de IA totalmente soberana del país en Rimouski, Quebec, para proporcionar capacidades avanzadas de computación de IA con GPU NVIDIA e infraestructura HPE, garantizando un control total sobre los datos y las operaciones en el país. La empresa también destacó que esta instalación permite a empresas, investigadores e instituciones públicas entrenar, perfeccionar e implementar modelos de IA de forma segura en Canadá. Además, funciona con un 99% de energía renovable y la red PureFibre de TELUS. La Fábrica de IA impulsa la innovación en IA en diversos sectores, a la vez que mantiene la soberanía de los datos.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico registre el crecimiento más rápido en el mercado internacional de chips de IA debido a la creciente adopción de estos chips en los sectores de manufactura y robótica. Los gobiernos de esta región están invirtiendo proactivamente en centros de I+D de semiconductores, apoyando tanto a startups nacionales de IA como a instalaciones de producción a gran escala para acelerar la innovación en hardware de IA. En este contexto, EdgeCortix anunció la captación de más de 17 000 millones de yenes (unos 110 millones de dólares) mediante una combinación de financiación de capital riesgo y subvenciones gubernamentales, y está considerando una mayor captación de fondos para acelerar el crecimiento. La ronda de financiación de Serie B, que se cerró por etapas entre agosto y noviembre de 2025, atrajo tanto a inversores nuevos como a los ya existentes y se destinará a ampliar los esfuerzos de ingeniería para su acelerador basado en chiplets, SAKURA-X. Está especialmente diseñado para aplicaciones como robótica, telecomunicaciones, aeroespacial, defensa y automatización industrial. Se espera que SAKURA-X impulse un procesamiento rentable para aplicaciones comerciales complejas.

China está consolidando su dominio en el mercado regional de chips de inteligencia artificial (IA) gracias a su fuerte enfoque en el desarrollo nacional de chips de IA para reducir la dependencia de la tecnología extranjera. El mercado se orienta principalmente a la IA en la nube, los vehículos autónomos y las aplicaciones para ciudades inteligentes, donde las iniciativas nacionales promueven la fabricación de chips de IA de alto rendimiento y el crecimiento del ecosistema. En noviembre de 2025, Baidu presentó dos chips de IA: el M100 para inferencia y el M300 para entrenamiento e inferencia, durante su conferencia anual Baidu World, ofreciendo una alternativa de producción nacional para abordar las restricciones a la exportación de Estados Unidos. La compañía también introdujo los clústeres de supernodos Tianchi combinando múltiples chips P800 para escalar la potencia de cómputo de IA para aplicaciones avanzadas. Además, esta iniciativa fortalece la independencia del país en semiconductores de IA, apoyando así a las empresas nacionales y garantizando el acceso ininterrumpido a recursos informáticos críticos.

India está creciendo eficientemente en el mercado de chips de IA debido a la presencia de iniciativas de IA respaldadas por el gobierno, soluciones fintech y computación de borde para la conectividad rural. El mercado del país también se beneficia de startups que están innovando en aceleradores de IA de bajo consumo para dispositivos IoT y automatización industrial. En diciembre de 2025, Tata Group e Intel anunciaron la firma de una alianza estratégica para fortalecer el ecosistema de semiconductores y computación de IA del país, centrándose en la fabricación local, el empaquetado y las soluciones de PC de IA a medida. Además, esta colaboración aprovecha los diseños de computación de IA de Intel y las capacidades EMS y OSAT de Tata Electronics para respaldar la producción nacional y satisfacer la creciente demanda de hardware de IA en India. Asimismo, esta asociación tiene como objetivo construir una cadena de suministro resiliente, acelerar el tiempo de comercialización y posicionar a India como un actor clave en el mercado mundial de chips de inteligencia artificial.

Panorama de la infraestructura y los programas de IA de la India a octubre de 2025

Categoría | Cifras clave |

Presupuesto de la misión de inteligencia artificial en India | 10.371,92 millones de rupias indias (1.250 millones de dólares estadounidenses) en cinco años |

GPU implementadas | 38.000 GPU |

Fuerza laboral de tecnología e inteligencia artificial | 6 millones de personas |

Ingresos del sector tecnológico | Se proyecta que superará los USD 280 mil millones (2025) |

Contribución de la IA a la economía | USD 1,7 billones para 2035 (proyectado) |

Centros de Capacidad Global | Más de 1800 (más de 500 centrados en IA) |

Empresas emergentes en la India | 180.000; el 89% de las nuevas empresas utilizan IA |

Adopción de IA en las empresas | El 87% de las empresas utilizan IA (Índice de adopción de IA de NASSCOM: 2,45/4) |

Madurez de la IA a escala | El 26% de las empresas lograron escalar |

Modelos y conjuntos de datos de IA | 243 modelos de IA, más de 3000 conjuntos de datos en AIKosh |

Programa global para empresas emergentes de inteligencia artificial de la India | 10 startups se expandieron a Europa |

Laboratorios de IA | 570 laboratorios en toda la India (27 de ellos se lanzaron por primera vez) |

Fuente: Gobierno de la India

Perspectivas del mercado europeo

Europa es otra potencia dominante en el mercado internacional de chips de IA, gracias a su fuerte énfasis en chips de IA energéticamente eficientes y seguros para aplicaciones industriales y automotrices. Las colaboraciones de investigación en la región impulsan plataformas de hardware de IA de código abierto y apoyan prácticas sostenibles de fabricación de chips. En este sentido, VSORA anunció en octubre de 2025 la finalización exitosa de su chip de inferencia de IA Jotunn8, lo que marca un hito importante para Europa en el hardware de IA de próxima generación. Está diseñado para superar el cuello de botella de la memoria, donde el Jotunn8 ofrece 3200 Tflops de potencia de cómputo con 288 GB de memoria HBM3e, utilizando un 50 % menos de energía en comparación con los chips líderes del mercado actual. Además, este avance posiciona a la región como un actor clave en las implementaciones de centros de datos de IA a gran escala y demuestra la creciente innovación del continente en infraestructura de IA.

Alemania presenta oportunidades de crecimiento lucrativas para los pioneros nacionales en el mercado de chips de inteligencia artificial (IA), ya que está presenciando una rápida adopción en la automatización automotriz e industrial mediante la integración de aceleradores de IA en líneas de fabricación y sistemas de fábricas inteligentes. El mercado del país también se beneficia de las colaboraciones entre universidades y empresas de semiconductores para desarrollar chips resilientes y de alto rendimiento. En diciembre de 2025, la Comisión Europea aprobó 623 millones de euros (unos 680 millones de dólares) para que el país apoyara el establecimiento de dos instalaciones de semiconductores únicas por parte de GlobalFoundries en Dresde y X-FAB en Erfurt. También mencionó que estas instalaciones producirán chips avanzados para aplicaciones aeroespaciales, de defensa, de IA, automotrices y médicas, fortaleciendo la cadena de suministro de semiconductores y la autonomía tecnológica de Europa, lo que beneficiará el crecimiento general del mercado de chips de inteligencia artificial.

En el Reino Unido, el mercado de chips de IA está impulsado principalmente por empresas de software de IA y proveedores de servicios en la nube que buscan computación de alto rendimiento para las finanzas, la salud y la defensa. El mercado del país también se beneficia del aumento de las inversiones en centros de I+D de chips de IA, que impulsan la innovación nacional y soluciones de IA de vanguardia adecuadas para aplicaciones empresariales. En noviembre de 2025, el gobierno del Reino Unido anunció un importante paquete de inversión en IA, que incluye miles de millones de libras (entre 4300 y 4500 millones de dólares) en financiación, nuevas Zonas de Crecimiento de IA y apoyo a startups, investigadores y empresas de todo el país. Se espera que proyectos como la Zona de Crecimiento de IA de Gales del Sur creen más de 5000 empleos y atraigan inversión privada e internacional, consolidando la posición del país como centro global de IA. También se declaró que, con hasta 137 millones de libras (171 millones de dólares) para avances científicos y 250 millones de libras (312 millones de dólares) para acceso a la computación de IA, estas iniciativas buscan acelerar la innovación, impulsar el crecimiento económico y garantizar que las comunidades de todo el país se beneficien de la tecnología de IA.

Actores clave del mercado de chips de IA:

- NVIDIA (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Advanced Micro Devices (AMD) (EE. UU.)

- Intel (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Google / Alphabet (EE. UU.)

- Apple (EE. UU.)

- Samsung Electronics (Corea del Sur)

- Huawei/HiSilicon (China)

- SK Hynix (Corea del Sur)

- Micron Technology (EE. UU.)

- Graphcore (Reino Unido)

- Sistemas Cerebras (EE. UU.)

- Hailo Technologies Ltd. (Israel)

- Tecnologías Cambricon (China)

- Horizon Robotics (China)

- NVIDIA es líder indiscutible en chips de IA, especialmente en GPU para cargas de trabajo de entrenamiento e inferencia. La compañía aprovecha una combinación de hardware de alto rendimiento, robustos ecosistemas de software como CUDA y alianzas estratégicas con empresas como Samsung, OpenAI y Palantir. NVIDIA continúa expandiéndose más allá de los centros de datos, abarcando vehículos autónomos, robótica y aplicaciones de IA industrial, posicionándose como un proveedor integral de soluciones de IA a nivel global.

- Advanced Micro Devices ha consolidado su posición en IA mediante GPU de alto rendimiento y soluciones de computación acelerada para centros de datos y aplicaciones de IA en el borde. La empresa aprovecha las líneas de GPU Radeon e Instinct y se centra en cargas de trabajo de IA con rendimiento escalable y eficiencia energética. AMD también se centra en la optimización de software a través de ROCm y bibliotecas de IA, con el objetivo de competir en IA empresarial ofreciendo alternativas de alto rendimiento para proveedores de nube y aplicaciones basadas en IA.

- Intel es otro actor importante en chips de IA, centrado tanto en CPU como en aceleradores especializados, como las series Habana Gaudí y Ponte Vecchio, para entrenamiento e inferencia. La compañía prioriza la infraestructura de IA integral mediante la integración de procesadores, redes, memoria y herramientas de software de IA. Además, Intel está impulsando adquisiciones y colaboraciones para mejorar el rendimiento de la IA en centros de datos, edge computing y sistemas autónomos.

- Qualcomm Technologies, Inc. también es una fuerza dominante en este mercado, especializándose en la aceleración de IA para aplicaciones móviles, de borde y de centros de datos. Los chips AI200 y AI250 de la compañía apuntan a la inferencia de IA a escala de rack al ofrecer alta capacidad de memoria, eficiencia energética y un bajo costo total de propiedad. Además, Qualcomm integra hardware y software, lo que facilita la implementación de los principales marcos de IA y modelos, lo que lo hace ideal para cargas de trabajo de IA generativa escalables.

- Google desarrolla sus unidades de procesamiento tensorial para el entrenamiento e inferencia de IA, impulsando tanto aplicaciones internas como servicios de IA en la nube. Además, la estrategia de la compañía se centra en silicio personalizado y optimizado para cargas de trabajo de IA, lo que permite un alto rendimiento y eficiencia energética en los centros de datos. Asimismo, Google combina la innovación en hardware con frameworks de software avanzados como TensorFlow, lo que facilita soluciones de IA integrales.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de chips de inteligencia artificial:

El mercado de chips de IA está dominado por gigantes estadounidenses como NVIDIA, AMD, Intel y Qualcomm, líderes en GPU para centros de datos, NPU y aceleradores de inferencia, mientras que los hiperescaladores, como Google y Apple, desarrollan silicio a medida para optimizar el rendimiento de la IA. La integración vertical, las hojas de ruta de chips personalizados, las pilas de software del ecosistema, las asociaciones y las iniciativas de la cadena de suministro nacional son algunas de las estrategias elegidas por los pioneros globales para fortalecer sus posiciones en el mercado. En septiembre de 2025, NVIDIA informó que se asoció con OpenAI para implementar 10 gigavatios de sistemas NVIDIA, lo que representa millones de GPU, para la infraestructura de IA de próxima generación de OpenAI. En este contexto, NVIDIA invertirá hasta 100 000 millones de dólares de forma progresiva a medida que se implemente cada gigavatio. Además, esta colaboración tiene como objetivo escalar la computación de IA, optimizar conjuntamente las hojas de ruta de hardware y software, y acelerar los avances en IA, fortaleciendo la posición de NVIDIA en el mercado de alto rendimiento y apoyando la misión de OpenAI de avanzar en la inteligencia artificial general.

Panorama corporativo del mercado de chips de IA:

Desarrollos Recientes

- En octubre de 2025, Qualcomm presentó los aceleradores de inferencia de IA a escala de rack AI200 y AI250, que ofrecen alta capacidad de memoria, computación cercana a la memoria y un ancho de banda de memoria efectivo más de 10 veces mayor para cargas de trabajo de IA en centros de datos eficientes.

- En octubre de 2025, NVIDIA anunció una colaboración con Samsung para construir una fábrica de IA de próxima generación impulsada por más de 50.000 GPU NVIDIA, con el objetivo de revolucionar la fabricación de semiconductores, dispositivos móviles y la robótica a través de la producción impulsada por IA.

- En octubre de 2025, OpenAI y Broadcom anunciaron una colaboración para implementar 10 gigavatios de aceleradores de IA personalizados para 2029. Esta asociación integra chips diseñados por OpenAI con las soluciones de red de Broadcom para satisfacer la demanda global de IA, fortaleciendo la infraestructura de IA escalable.

- Report ID: 3084

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.