Perspectivas del mercado de chipsets 5G:

El mercado de chipsets 5G se valoró en 57.100 millones de dólares en 2025 y se proyecta que alcance los 277.100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de chipsets 5G se estima en 67.700 millones de dólares.

El mercado global de chipsets 5G está a punto de experimentar un enorme crecimiento debido a la creciente demanda de conectividad de alta velocidad y baja latencia. Simultáneamente, las inversiones en infraestructura 5G y el auge de las redes 5G privadas también impulsan continuamente la expansión del mercado. En septiembre de 2023, Congress.gov informó que, en respuesta a la preocupación por la reducción de la producción nacional de semiconductores, Estados Unidos promulgó el programa CHIPS for America, en virtud de la NDAA de 2021 y, posteriormente, de la Ley CHIPS y Ciencia, destinando 52 700 millones de dólares estadounidenses para ampliar la capacidad de fabricación estadounidense, financiar la I+D de semiconductores, el empaquetado avanzado y el desarrollo de la fuerza laboral. También indicó que los países del este asiático, entre ellos Taiwán, Corea del Sur, Japón, Malasia y Singapur, han apoyado durante mucho tiempo sus industrias de semiconductores, suministrando chips lógicos y de memoria de vanguardia, mientras que China e India están aumentando sus capacidades nacionales mediante inversiones e incentivos estatales.

Apoyo gubernamental y estadísticas clave de las industrias de semiconductores en países asiáticos seleccionados

País | Apoyo/Financiación del Gobierno | Enfoque clave de la industria | Grandes empresas | Resultados específicos |

A NOSOTROS | 52.700 millones de dólares (Ley CHIPS de 2022) | Fabricación, I+D, embalaje avanzado, desarrollo de la fuerza laboral | Fábricas nacionales; asociaciones con TSMC y Micron | Ampliar la capacidad de fabricación nacional; fortalecer las cadenas de suministro críticas |

Japón | USD 6.800 millones (paquete de 2021) + subsidios a TSMC, Micron y Western Digital | Chips avanzados, memoria, sensores y materiales semiconductores | TSMC (Kumamoto), Micron (Hiroshima), JS Foundry | Desarrollar nuevas fábricas y centros de I+D; mantener una participación de mercado global del 10 % |

Corea del Sur | Créditos fiscales del 15 al 35 %; desarrollo de chips de IA por valor de 900 millones de dólares | Fabricación de chips de memoria (DRAM), artículos estratégicos de alta tecnología | Samsung, SK Hynix | Abastecimiento local del 50% de los materiales para 2030; 84.000 empleados en la base de producción de Gyeonggi |

Taiwán | Subvenciones a la I+D; incentivos fiscales y arancelarios; planta ASML de 152 millones de dólares | Fabricación de vanguardia (2-3 nm), ensamblaje, empaquetado y pruebas | TSMC, ASM Internacional, ASML | Ampliar la I+D avanzada; 90% de la producción global de vanguardia de alto volumen |

Porcelana | Grandes inversiones de capital y subsidios para empresas nacionales | Cadena de suministro completa (fabricación, materiales, adquisición de propiedad intelectual) | Campeones nacionales de la República Popular China | Ponerse al día en capacidad y competencias; aprovechar el talento global y la I+D |

Malasia y Singapur | Inversiones gubernamentales y del sector privado en fundiciones | Ensamblaje, empaquetado, pruebas y algo de fabricación de nodos maduros | Empresas locales de APT | Captar la demanda de APT subcontratada a partir de las expansiones de fábricas globales |

Fuente: Congress.gov

Además, la política estadounidense sobre semiconductores se desarrolla actualmente en un contexto global de colaboración con aliados y competencia con actores estratégicos, cuyo objetivo es equilibrar las funciones del mercado, prevenir el exceso de capacidad y, por lo tanto, mantener el liderazgo tecnológico. Mientras tanto, en cuanto a los precios, la Oficina de Estadísticas Laborales de EE. UU. informa que, de 2022 a 2024, los precios de importación de semiconductores en EE. UU. fluctuaron, aumentando un 2,4 % en 2022, disminuyendo un 3,8 % en 2023 y manteniéndose estables en 2024, mientras que los precios de exportación se redujeron un 3,6 % durante el mismo período. El informe también señala que los precios de importación alcanzaron máximos a mediados de 2022 debido al aumento de los costos de las materias primas, así como disminuciones a medida que se reducían los costos de los insumos. Por lo tanto, estas tendencias reflejan la presencia de dinámicas de suministro globales y presiones de costos que influyen directamente en el mercado, junto con las decisiones comerciales estratégicas.

Clave Conjunto de chips 5G Resumen de Perspectivas del Mercado:

Perspectivas regionales:

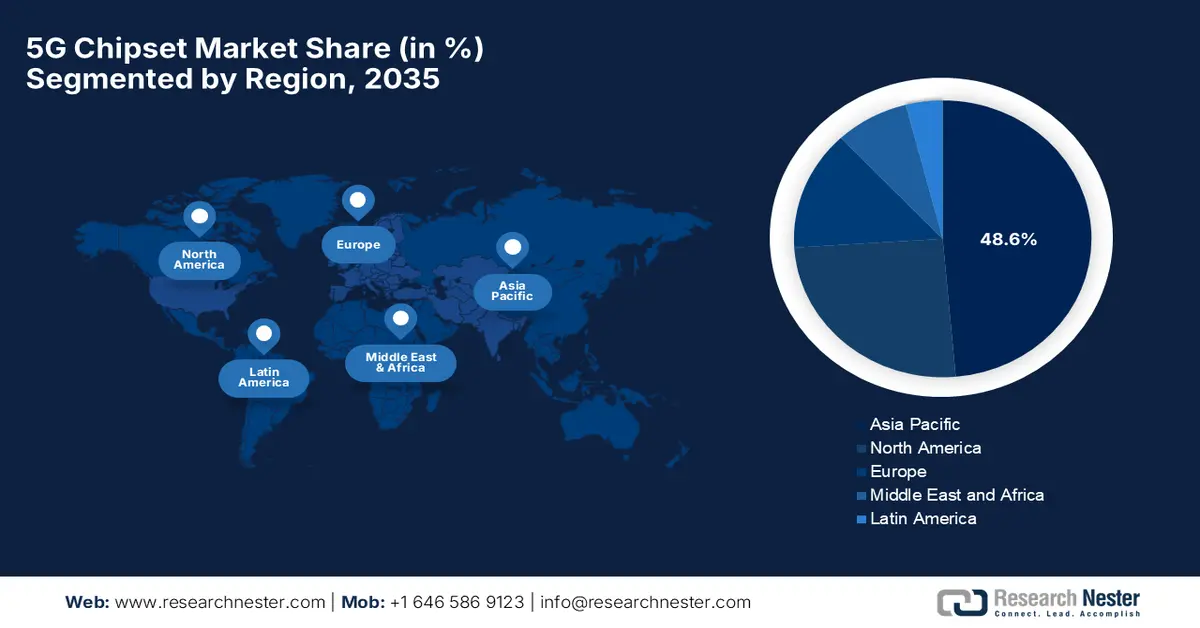

- Se proyecta que Asia Pacífico captará una participación del 48,6% para 2035 en el mercado de chipsets 5G, atribuido a su gran base de consumidores y a su comercialización temprana y agresiva de 5G.

- América del Norte está posicionada para tener una participación de mercado destacada para 2035, debido a la comercialización temprana de 5G junto con una fuerte actividad de I+D de los principales fabricantes de chipsets.

Información sobre segmentos:

- Se proyecta que los teléfonos inteligentes y dispositivos de consumo representarán una participación del 45,7 % para 2035 en el mercado de chipsets 5G, impulsados por la adopción global de teléfonos inteligentes de gran volumen y la integración de 5G como una característica estándar.

- Se prevé que los sistemas en chip alcancen una participación considerable para 2035, respaldados por la creciente demanda de soluciones integradas energéticamente eficientes y rentables que combinen funciones de módem, procesador de aplicaciones y conectividad.

Tendencias clave de crecimiento:

- Despliegue global de la red 5G

- Creciente adopción de dispositivos habilitados para 5G

Principales desafíos:

- Altos costos de desarrollo y producción

- Preocupaciones regulatorias y de seguridad

Actores clave: Qualcomm, Inc. (EE. UU.), Intel Corporation (EE. UU.), Samsung Electronics Co., Ltd. (Corea del Sur), Qorvo, Inc. (EE. UU.), Huawei Investment & Holding Co., Ltd. (China), Xilinx, Inc. (EE. UU.), Analog Devices, Inc. (EE. UU.), NXP Semiconductors NV (Países Bajos), Marvell Technology Group (Bermudas), Broadcom Inc. (EE. UU.), Murata Manufacturing Co., Ltd. (Japón), Renesas Electronics Corporation (EE. UU.), Infineon Technologies AG (Alemania), Anokiwave (EE. UU.)

Global Conjunto de chips 5G Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 57.100 millones de dólares

- Tamaño del mercado en 2026: USD 67.700 millones

- Tamaño proyectado del mercado: USD 277.1 mil millones para 2035

- Previsiones de crecimiento: 18,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Corea del Sur, Taiwán, Japón

- Países emergentes: India, Vietnam, Indonesia, México, Brasil

Last updated on : 5 December, 2025

Mercado de chipsets 5G: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Despliegue global de la red 5G: El despliegue mundial de redes 5G es un motor de crecimiento fundamental para el mercado de chipsets 5G. En este sentido, los operadores de telecomunicaciones, tanto en economías emergentes como consolidadas, están realizando importantes inversiones en la construcción de infraestructura 5G para satisfacer la creciente demanda de conectividad de alta velocidad y baja latencia. En marzo de 2025, IBEF reveló que el Gobierno de la India ha lanzado múltiples iniciativas en el marco del Digital Bharat Nidhi, centradas principalmente en la expansión de la conectividad de las telecomunicaciones. Estas iniciativas incluyen el plan de desarrollo de las telecomunicaciones, el proyecto de saturación 4G y la versión modificada del programa BharatNet, con inversiones que superan los 5000 millones de dólares. También mencionó que, desde el lanzamiento del 5G, el país ha instalado 469.000 estaciones base 5G, logrando así una cobertura en el 99,6 % de los distritos, lo que marca uno de los despliegues más rápidos del país.

- Aumento en la adopción de dispositivos 5G: La llegada de dispositivos 5G, dispositivos IoT y sistemas automotrices conectados eleva constantemente el potencial del mercado. Además, tanto consumidores como empresas muestran preferencia por dispositivos capaces de soportar transmisión de datos de alta velocidad y banda ancha móvil mejorada. En octubre de 2023, TRAI reveló que la expansión del 5G en India avanza a un ritmo sin precedentes, con operadores de telecomunicaciones superando sus objetivos de despliegue. El informe también mencionó que, para agosto de 2023, el país había instalado más de 300.000 sitios 5G, lo que se tradujo en velocidades de internet móvil notablemente más rápidas y lo posicionó a la vanguardia en los rankings mundiales de velocidad. Por lo tanto, esta rápida expansión también impulsa la inclusión digital, creando oportunidades alentadoras en áreas como la salud, la agricultura y la educación.

- Mejoras en chipsets: Los amplios avances, como los chipsets con IA integrada, la compatibilidad con mmWave y sub-6 GHz, la agregación de portadoras multibanda y las arquitecturas energéticamente eficientes, se identifican como los principales impulsores del crecimiento del mercado de chipsets 5G. En marzo de 2025, Qualcomm presentó su módem RF 5G X85, plataformas de conectividad impulsadas por IA, y la plataforma de acceso inalámbrico fijo Dragonwing de 4.ª generación, que ofrece velocidades máximas de hasta 12,5 Gbps. Esto ocurrió en el MWC Barcelona 2025, donde la compañía destacó sus crecientes implementaciones de 5G Open RAN con operadores globales y los nuevos módems IoT 4G con SIM integradas para conectividad de ultrabajo consumo. Además, estas innovaciones impulsan una mayor adopción en diversos sectores, lo que las hace idóneas para el crecimiento general del mercado.

Desafíos

- Altos costos de desarrollo y producción: El mercado de chipsets 5G enfrenta un obstáculo importante en términos de altos costos de desarrollo y producción. Esto se ve fuertemente afectado por las inversiones en tecnologías de fabricación de semiconductores, como los nodos de proceso de 5 nm e inferiores, que son costosos y complejos. Además, la inversión en I+D incluye el diseño de chips de alto rendimiento y eficiencia energética compatibles con múltiples bandas de frecuencia, incluyendo sub-6 GHz y mmWave. De igual manera, la fabricación requiere materiales, equipos e instalaciones especializadas costosos, que a menudo requieren subsidios gubernamentales o privados. En este sentido, las empresas más pequeñas tienen dificultades para ingresar al mercado debido a estas altas barreras, mientras que las limitaciones en la cadena de suministro de materias primas y componentes de precisión incrementan aún más los costos, lo que limita la rápida escalabilidad en este campo.

- Preocupaciones regulatorias y de seguridad: Este es el principal inconveniente para el mercado, ya que estos chipsets deben cumplir con estrictas normas regulatorias en diferentes países, que también incluyen límites de emisiones electromagnéticas, asignación de espectro y requisitos de ciberseguridad. Por otro lado, los controles de exportación, como los impuestos a las empresas con sede en China, están creando barreras para el acceso al mercado internacional. Las preocupaciones de seguridad son muy críticas, ya que cualquier vulnerabilidad en estos chipsets puede comprometer las redes, los dispositivos y los datos confidenciales. Además, los gobiernos están examinando proactivamente a los proveedores de 5G para proteger la seguridad nacional, lo que limita las asociaciones y las opciones en la cadena de suministro. Por lo tanto, para abordar esto, las empresas deben invertir en prácticas de diseño seguro, pruebas de cumplimiento y procesos de certificación, lo que aumenta los costos y ralentiza la entrada al mercado.

Tamaño y pronóstico del mercado de chipsets 5G:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,7% |

|

Tamaño del mercado del año base (2025) |

57.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 277.1 mil millones |

|

Alcance regional |

|

Segmentación del mercado de chipsets 5G:

Análisis del segmento de aplicación de uso final

Se espera que el mercado de chipsets 5G esté dominado por el segmento de smartphones y dispositivos de consumo, que se prevé que ocupe el 45,7% durante el período previsto. Este predominio de este segmento se ve impulsado eficazmente por la adopción global de smartphones y la integración del 5G como característica estándar. En septiembre de 2025, Qualcomm presentó el Snapdragon 8 Elite Gen 5, el SoC móvil más rápido del mundo, con la CPU Qualcomm Oryon de 3.ª generación, la GPU Adreno mejorada y la NPU hexagonal para un rendimiento, una eficiencia y una inteligencia artificial (IA) superiores en el dispositivo. La compañía también señala que la plataforma permite IA con agentes, grabación de vídeo profesional avanzada y experiencias de juego y multitarea enriquecidas. Además, esto se incluye en los próximos dispositivos insignia de fabricantes de equipos originales (OEM) globales, donde el Snapdragon 8 Elite Gen 5 establece nuevos puntos de referencia en la industria de la informática móvil.

Análisis de segmentos de tipo de integración

Para finales de 2035, se espera que los sistemas en chip (SSC) representen una cuota de mercado significativa. La demanda de soluciones energéticamente eficientes y rentables que integren funciones de módem, procesador de aplicaciones y conectividad en un solo chip es el factor clave del liderazgo del segmento. En enero de 2025, Honda y Renesas anunciaron su colaboración para desarrollar un SoC de alto rendimiento para los futuros vehículos eléctricos definidos por software de la serie 0 de Honda, con el objetivo de alcanzar un rendimiento de IA de 2000 TOPS y una eficiencia energética de 20 TOPS/W. El SoC utiliza el proceso automotriz de 3 nm de TSMC y la tecnología de chiplet multimatriz, e integra la serie R-Car X5 de Renesas con aceleradores de IA optimizados por Honda para impulsar la asistencia avanzada al conductor, la conducción automatizada y las funciones del vehículo. Además, esta colaboración busca ofrecer capacidades de IA líderes en la industria, eficiencia energética y soluciones flexibles y actualizables para los vehículos eléctricos de próxima generación.

Análisis de segmentos de tipos de productos

Se espera que el subtipo RFUC 5G alcance una cuota de mercado lucrativa en el segmento de productos del mercado de chipsets 5G durante el período analizado. El crecimiento de este segmento está fuertemente condicionado por la mayor demanda de componentes front-end de radio avanzados para soportar la agregación de espectro de ondas milimétricas y sub-6 GHz, esencial para las redes 5G de alta velocidad y baja latencia. Por ejemplo, en junio de 2023, Ansys y Synopsys anunciaron conjuntamente el lanzamiento de un nuevo flujo de referencia para el diseño de RFIC mediante el proceso 14LPU de Samsung, integrando las herramientas de firma electromagnética de Ansys con las soluciones de diseño a medida de Synopsys. Por lo tanto, esta colaboración mejora la precisión predictiva, acelera los ciclos de diseño y respalda aplicaciones de alta frecuencia en 5G/6G, vehículos autónomos, IoT y wearables, lo que amplía el alcance del segmento.

Nuestro análisis en profundidad del mercado de chipsets 5G incluye los siguientes segmentos:

Segmento | Subsegmentos |

Aplicación de uso final |

|

Tipo de integración |

|

Tipo de producto |

|

Frecuencia |

|

Nodo de proceso |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de chipsets 5G

Perspectivas del mercado de Asia-Pacífico

En el mercado de chipsets 5G, es probable que Asia Pacífico alcance la mayor cuota de ingresos, con un 48,6%, durante el período analizado. El liderazgo de la región en este campo se debe, en efecto, a su amplia base de consumidores, sumada a la temprana y agresiva irrupción del 5G, especialmente en China y Corea del Sur. La región también alberga sólidos ecosistemas de fabricación de semiconductores, iniciativas gubernamentales y fabricantes líderes de equipos originales (OEM) de smartphones, que impulsan continuamente el crecimiento regional. En abril de 2025, AMD y KDDI anunciaron su colaboración para integrar las CPU AMD EPYC de 4.ª generación en la avanzada red virtualizada 5G de KDDI. Por lo tanto, la alianza busca mejorar el rendimiento de la red junto con las capacidades centrales 5G, impulsando así la infraestructura de comunicaciones de próxima generación de Japón en el sector de la IA. Además, ambas compañías destacan que esta colaboración fortalecerá los centros de datos de KDDI y acelerará la innovación tecnológica.

China desempeña un papel fundamental en el desarrollo del mercado global gracias al firme apoyo gubernamental, el rápido despliegue de estaciones base 5G y un sólido ecosistema de fabricantes de dispositivos que necesitan chipsets avanzados. Simultáneamente, el desarrollo y la producción nacionales de chipsets ayudan a reducir la dependencia de las cadenas de suministro extranjeras, fortaleciendo así la posición de China como nodo central en la oferta y la demanda internacionales. En marzo de 2025, ZTE y China Mobile presentaron importantes innovaciones 5G-A × IA en el MWC Barcelona 2025, presentando capacidades integradas de comunicación, detección, computación e inteligencia diseñadas para acelerar la transformación digital en los mercados empresariales, de consumo y de servicios emergentes. Estas empresas también lanzaron una solución integral de IoT ambiental con etiquetas de consumo cero, estaciones base de computación y una plataforma de gestión unificada para permitir una conectividad IoT a gran escala y ultraeficiente, lo que denota una perspectiva de mercado positiva.

India está experimentando un fuerte crecimiento en el mercado regional de chipsets 5G gracias al aumento del consumo de datos móviles y la demanda de dispositivos asequibles compatibles con 5G. El mercado del país también se beneficia de un fuerte impulso a la infraestructura digital, junto con la expansión de las telecomunicaciones, que incluye la asignación de espectro, el despliegue de redes y el apoyo a la fabricación local. En julio de 2025, el Ministerio de Comunicaciones reveló que los servicios 5G ya se habían extendido por todos los estados y territorios de la Unión, cubriendo alrededor del 99,8 % de los distritos, que también cuentan con 486.000 estaciones base 5G desplegadas. Además, el informe también subrayó que los operadores de telecomunicaciones han ampliado sus servicios más allá de los requisitos obligatorios de despliegue, con el apoyo de iniciativas gubernamentales como subastas de espectro, reformas financieras, permisos simplificados de RoW y procedimientos SACFA, lo que contribuye al crecimiento general del mercado.

Perspectivas del mercado de América del Norte

Norteamérica ocupa una posición destacada en el mercado global gracias a la temprana comercialización del 5G, que incluye redes de ondas milimétricas y aplicaciones 5G empresariales y privadas, junto con sólidos ecosistemas de I+D entre los líderes en chipsets. La región también se beneficia de una robusta cadena de suministro de semiconductores, que sustenta la demanda de chipsets de banda base, ondas milimétricas y de interfaz de radiofrecuencia. El Departamento de Comercio de EE. UU. informó que los semiconductores desempeñan un papel fundamental en el impulso de la tecnología moderna y destacó el impacto de la Ley bipartidista CHIPS and Science, que asigna 50 000 millones de dólares para fortalecer la fabricación, la investigación y la seguridad de la cadena de suministro de semiconductores en el país. El informe también menciona que, a través de CHIPS for America, ya se han destinado más de 32 000 millones de dólares en financiación propuesta a nuevas fábricas y proyectos de I+D en EE. UU., a medida que el país amplía su liderazgo en innovación de chips.

Estados Unidos ha ganado una sólida presencia en el mercado de chipsets 5G, especialmente impulsado por el despliegue urbano de alta densidad de 5G y las redes privadas 5G de nivel empresarial en sectores como la fabricación de automóviles, la atención médica y la logística. En marzo de 2024, Ericsson destacó su papel como el mayor fabricante de 5G de Estados Unidos, que produce radios y bandas base 5G avanzadas en su Texas Smart Factory, que ha crecido en los últimos años. Además, la planta suministra equipos compatibles con BABA para operadores estadounidenses, apoya la expansión de banda ancha financiada por BEAD e integra chips de silicio diseñados por Ericsson y desarrollados en Austin. Asimismo, alberga una producción integral, una sólida conexión con I+D y una planta con certificación LEED Oro y alimentada por energía renovable, lo que fortalece la fabricación del país y acelera el despliegue nacional de 5G, lo que denota una perspectiva de mercado positiva.

Canadá está experimentando un crecimiento vertiginoso en el mercado de chipsets 5G, impulsado eficazmente por las implementaciones en iniciativas de banda ancha inalámbrica fija rural, donde estos chipsets 5G admiten bandas inferiores a 6 GHz. En noviembre de 2025, el Gobierno de Canadá anunció una importante alianza con Nokia con el objetivo común de expandir la investigación y el desarrollo avanzados en 5G, que incluye innovaciones basadas en inteligencia artificial y aprendizaje automático, con el apoyo de una inversión federal de 40 millones de dólares. Además, se espera que la ampliación de las instalaciones de Nokia en Ottawa fortalezca el ecosistema, la infraestructura digital y el sector tecnológico del país. Por lo tanto, esta colaboración posiciona a Canadá como líder clave en conectividad de próxima generación, posibilitando así nuevas aplicaciones en los sectores de defensa, energía limpia, agricultura, vehículos autónomos y atención médica moderna.

Perspectivas del mercado europeo

Europa ha alcanzado una sólida posición en el mercado internacional, impulsada principalmente por la demanda industrial y empresarial, el 5G para la automatización industrial, las fábricas inteligentes, la movilidad conectada y las redes privadas, lo que la convierte en una tendencia hacia la implementación de chipsets de nivel empresarial. En octubre de 2025, Vodafone anunció la finalización exitosa de la primera prueba de espectro de 6 GHz del mundo con un módem comercial MediaTek M90, alcanzando velocidades de descarga récord de 2,5 Gbps y demostrando hasta el doble de rendimiento de datos móviles con canales de 200 MHz en comparación con los de 100 MHz. Además, la prueba destaca redes energéticamente eficientes y de alta capacidad que pueden soportar aplicaciones de IA, automóviles conectados, gafas inteligentes y otros servicios de próxima generación, a la vez que reducen los costos de capacidad en más de un 40 %. Por lo tanto, este hito posiciona a Europa como líder en 5G y 6G avanzados, y los reguladores consideran la asignación completa de la banda superior de 6 GHz para prevenir la congestión de la red en el futuro.

Alemania está creciendo exponencialmente en el mercado regional de chipsets 5G debido a la mayor demanda en sectores como la fabricación inteligente, la automoción conectada, las redes privadas de campus y la automatización de fábricas. El país avanza gradualmente hacia la digitalización y la automatización, con el apoyo tanto de inversiones privadas como de iniciativas gubernamentales, lo que genera un entorno empresarial rentable para los pioneros en este campo. En diciembre de 2022, Nokia y O2 Telefónica Alemania anunciaron conjuntamente un hito comercial al implementar con éxito la agregación de portadoras de enlace ascendente de dos componentes (2CC) para 5G en el espectro sub-6 GHz, lo que aumentó las velocidades máximas de enlace ascendente a 144 Mbps. Simultáneamente, mediante el portafolio AirScale de Nokia y el módem M80 de MediaTek, la tecnología combina frecuencias FDD y TDD para mejorar la cobertura, la capacidad y el rendimiento de baja latencia, lo que facilita el uso avanzado de 5G en casos como la realidad virtual, las transmisiones en vivo y las aplicaciones industriales.

El Reino Unido está cobrando impulso en el mercado de chipsets 5G, lo que refleja una combinación de demanda de consumidores y empresas. Las empresas de telecomunicaciones del país están ampliando la cobertura 5G y la inversión en infraestructura de red continúa, mientras que el creciente interés en redes 5G privadas en sectores como la fabricación, la logística y el IoT empresarial está incrementando la demanda de soluciones robustas de chipsets 5G. En junio de 2025, AccelerComm anunció la obtención de 15 millones de dólares en financiación, liderada por IP Group y otros inversores, para acelerar el despliegue de sus soluciones 5G directas al dispositivo para redes espaciales. La compañía también subrayó que la financiación apoyará la colaboración con operadores móviles y socios como Lockheed Martin, que utiliza la tecnología de AccelerComm en la primera carga útil 5G NTN regenerativa en órbita.

Principales actores del mercado de chipsets 5G:

- Qualcomm, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Intel Corporation (EE. UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Qorvo, Inc. (EE. UU.)

- Huawei Investment & Holding Co., Ltd. (China)

- Xilinx, Inc. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- NXP Semiconductors NV (Países Bajos)

- Grupo Tecnológico Marvell (Bermudas)

- Broadcom Inc. (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- Renesas Electronics Corporation (EE. UU.)

- Infineon Technologies AG (Alemania)

- Anokiwave (EE. UU.)

- MACOM Technology Solutions Holdings Inc. (EE. UU.)

- Qualcomm, Inc. es reconocido como un líder destacado en el desarrollo de chipsets 5G, ofreciendo procesadores Snapdragon y soluciones de módem 5G. La compañía se centra principalmente en aplicaciones móviles, automotrices e IoT, que impulsan la innovación constante en las implementaciones de redes privadas y RAN 5G. Además, Qualcomm cuenta con una extensa cartera de patentes y colaboraciones con importantes fabricantes de equipos originales (OEM), operadores de telecomunicaciones y proveedores de servicios en la nube, lo que la posiciona como un actor clave en este campo.

- Intel Corporation aprovecha su experiencia en semiconductores para desarrollar módems 5G, procesadores de banda base y soluciones de infraestructura de red. La empresa se centra principalmente en aplicaciones para centros de datos, empresas e IoT, habilitando redes 5G privadas. Intel está realizando importantes inversiones en I+D para respaldar las tecnologías 5G NR y Open RAN de próxima generación. Además, las colaboraciones con operadores de telecomunicaciones y fabricantes de equipos fortalecen su ecosistema.

- Samsung Electronics Co., Ltd. es uno de los fabricantes líderes y más populares de chipsets y smartphones 5G, que produce procesadores Exynos y módems 5G integrados. La empresa se centra principalmente en dispositivos móviles, infraestructura de red y aplicaciones de electrónica de consumo. Samsung invierte activamente en tecnologías avanzadas de fabricación de semiconductores y memoria para respaldar chipsets 5G de alto rendimiento. Su activa participación en la estandarización del 5G le permite mantener una sólida posición tanto en hardware como en infraestructuras de red.

- Qorvo, Inc. se especializa en soluciones de RF y gestión de energía para chipsets 5G, que permiten la comunicación y conectividad inalámbrica de alta velocidad. Sus productos están dirigidos a smartphones, estaciones base y dispositivos IoT. En cuanto a la inversión, la empresa se centra en módulos front-end de GaN y RF para mejorar la eficiencia energética, el rendimiento de la señal y la compatibilidad multibanda. Además, la empresa busca ofrecer soluciones integradas cruciales para el rendimiento y la adopción de dispositivos 5G en industrias globales.

- Huawei Investment & Holding Co., Ltd. es la empresa clave en el desarrollo de chipsets 5G bajo su marca HiSilicon, centrada en smartphones, infraestructura de red e IoT. Simultáneamente, la compañía mantiene una sólida capacidad de I+D, impulsando así la innovación en procesadores de banda base, soluciones de radiofrecuencia y equipos de red. Huawei cuenta con socios en Asia, África y Europa para desplegar redes 5G privadas y públicas. Además, la integración vertical de la empresa en el diseño de chips y dispositivos refuerza su posición competitiva en el ecosistema 5G.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado de chipsets 5G se ve influenciado por la presencia de pioneros globales como Qualcomm, MediaTek y Samsung Electronics, junto con empresas más pequeñas. Las empresas consolidadas en este mercado compiten mediante una combinación de factores, como una sólida I+D, innovaciones de productos y alianzas estratégicas. Estas iniciativas estratégicas, junto con la inversión en módems avanzados de última generación, consolidan la concentración del mercado, lo que les permite obtener una mayor participación en los ingresos. Por ejemplo, en junio de 2022, Qualcomm anunció la adquisición de Cellwize para mejorar sus capacidades de RAN 5G, centrándose en la automatización de redes, la gestión multiproveedor y la implementación de 5G en entornos privados y públicos. Además, la adquisición fortalece las soluciones de RAN abierta y nativas de la nube de la empresa, acelerando la adopción del edge inteligente en todos los sectores. Asimismo, las alianzas estratégicas con empresas como Microsoft Azure, Verizon y HPE facilitan la implementación, la orquestación y la eficiencia operativa de la red 5G.

Panorama corporativo del mercado de chipsets 5G:

Desarrollos Recientes

- En noviembre de 2025, Sequans Communications anunció la recompra de 755.349 acciones de depósito estadounidenses (ADS), que representan aproximadamente el 5 % de sus ADS en circulación, financiadas con las ventas y operaciones de Bitcoin, con el objetivo de aumentar el precio de Bitcoin por acción y fortalecer su balance. La compañía está impulsando sus soluciones de semiconductores para IoT 4G/5G, reforzando la asignación adecuada de capital y el crecimiento.

- En septiembre de 2025, GCT Semiconductor anunció que había obtenido USD 10,7 millones en financiamiento de deuda del inversor estratégico Anapass para acelerar la preparación para la producción y respaldar los envíos en volumen de sus chipsets 5G.

- En febrero de 2025, MediaTek anunció el lanzamiento del módem M90 5G-advanced, que ofrece un enlace descendente de hasta 12 Gbps y un rendimiento de enlace ascendente mejorado en un 20 %, compatible con conectividad sub-6 GHz y mmWave con capacidades duales 5G SIM dual-active.

- Report ID: 8275

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.