Marktausblick für Kernbankensysteme im Einzelhandel:

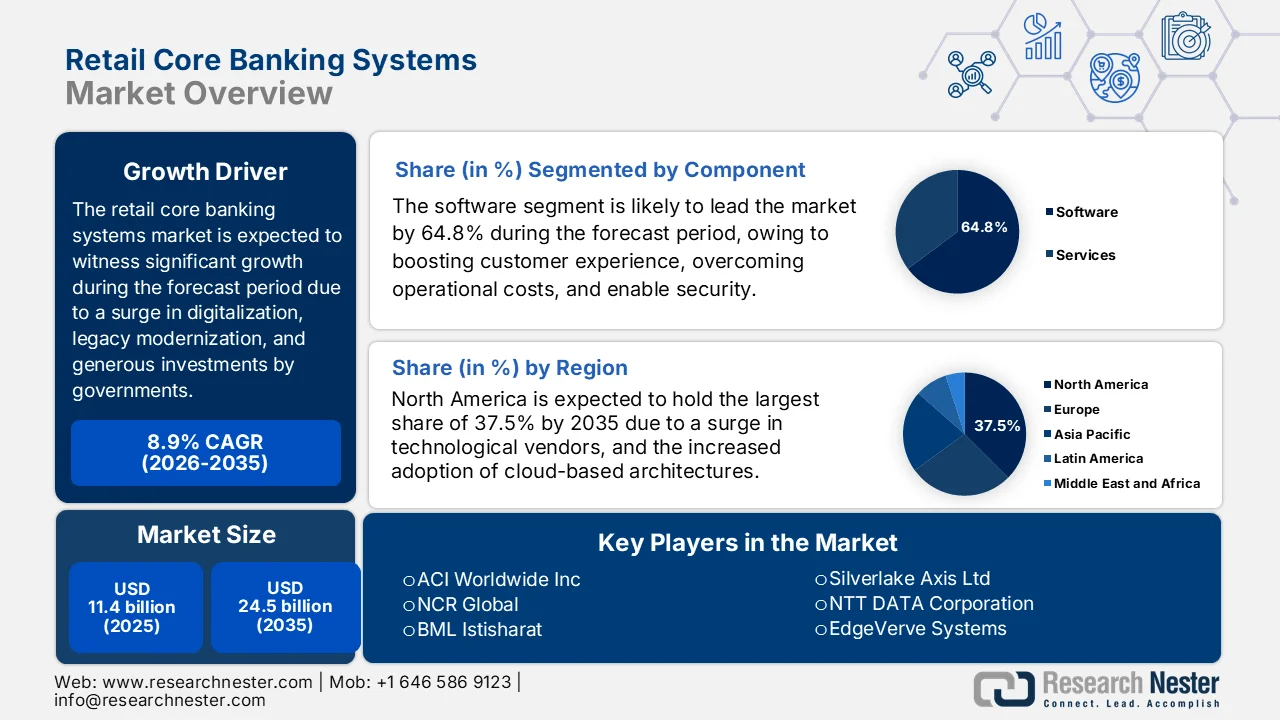

Der Markt für Kernbankensysteme im Einzelhandel wurde 2025 auf über 11,4 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 24,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,9 % im Zeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Kernbankensysteme im Einzelhandel auf 12,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Kernbankensysteme im Einzelhandel wird durch eine Reihe von Faktoren, darunter die Digitalisierung, die Modernisierung bestehender Systeme, verstärkte Zinsschwankungen, operative Effizienzsteigerungen, Technologiepartnerschaften und grenzüberschreitende Datenflüsse, schrittweise umgestaltet. Laut offiziellen Statistiken der Weltbank vom Juli 2025 spielt die Mobilfunktechnologie eine Schlüsselrolle im digitalen Bankwesen. In Entwicklungsländern nutzen bereits 10 % der Erwachsenen ein mobiles Geldkonto zum Sparen – ein Anstieg um 5 Prozentpunkte. Darüber hinaus verfügen im Jahr 2024 bereits 40 % der Erwachsenen in Entwicklungsländern über ein Sparkonto, was einem Zuwachs von 16 Prozentpunkten entspricht. In Subsahara-Afrika beispielsweise ist die Zahl der Finanzkonten um 12 Prozentpunkte auf 35 % der Erwachsenen gestiegen, was auf positive Wachstumsaussichten für den globalen Markt hindeutet.

Darüber hinaus tragen der verstärkte Fokus auf KI-basierte Hyperpersonalisierung und Automatisierung, API-spezifische und flexible Architekturen für Ökosystem-Banking sowie die Nutzung von SaaS und Cloud-nativen Lösungen für mehr Agilität maßgeblich zur Stärkung des globalen Marktes für Kernbankensysteme im Privatkundengeschäft bei. Laut einem Datenbericht des Weltwirtschaftsforums aus dem Jahr 2025 investierten Finanzdienstleister im Jahr 2023 bereits 35 Milliarden US-Dollar in KI. Darauf aufbauend wird erwartet, dass die Investitionen in den Bereichen Versicherung, Kapitalmärkte, Zahlungsverkehr und Bankwesen bis Ende 2027 auf 97 Milliarden US-Dollar steigen werden. Zudem sind 70 % der Finanzdienstleister überzeugt, dass KI das Umsatzwachstum in den kommenden Jahren direkt unterstützen kann, indem sie das Kundenerlebnis verbessert, innovative Angebote ermöglicht, die Sicherheit gegen potenzielle Bedrohungen optimiert, Dienstleistungen und Produkte relevanter und personalisierter gestaltet und Cross- und Upselling fördert.

Schlüssel Kernbankensysteme für den Einzelhandel Markteinblicke Zusammenfassung:

Regionale Highlights:

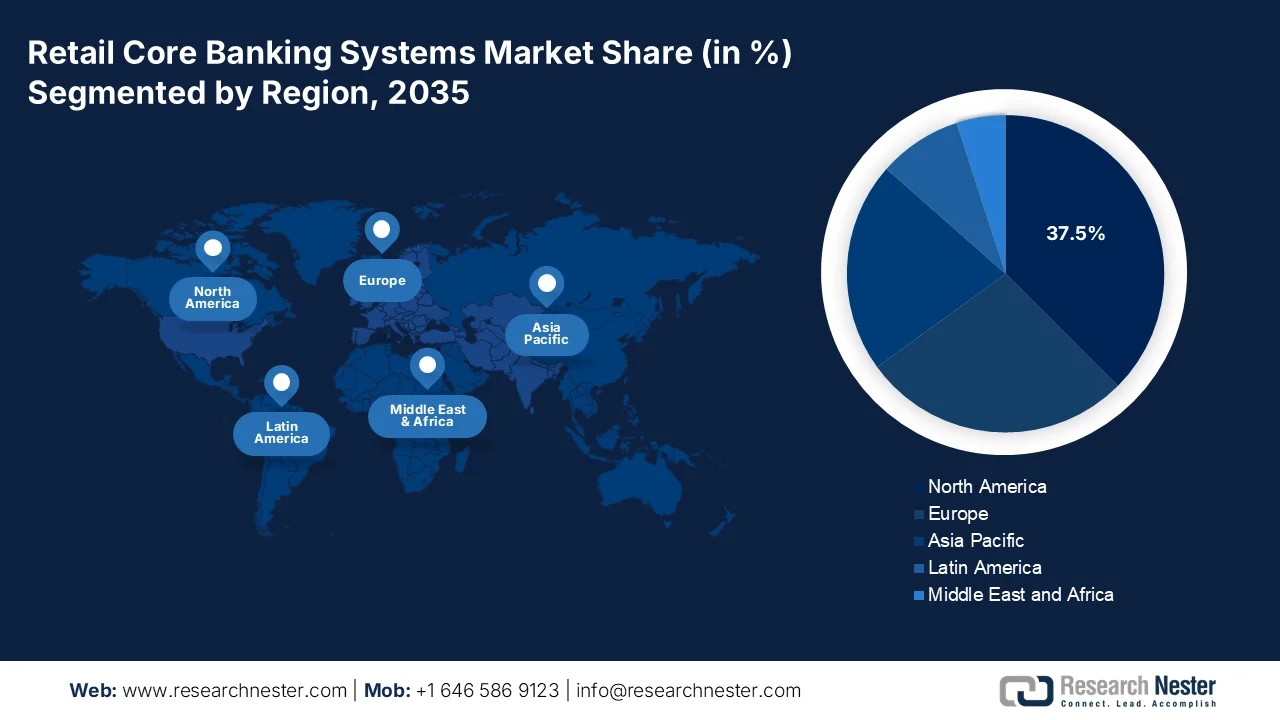

- Nordamerika wird voraussichtlich einen Marktanteil von 37,5 % am Markt für Kernbankensysteme im Einzelhandel halten, was auf die steigende Nachfrage nach der Modernisierung veralteter Systeme und die zunehmende Verbreitung cloudbasierter und API-gesteuerter Architekturen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Urbanisierung, die steigende Verbreitung von Smartphones und die wachsende Nachfrage nach digitalen Bankdienstleistungen.

Segmenteinblicke:

- Bis 2035 wird der Software-Teilbereich im Markt für Kernbankensysteme im Einzelhandel voraussichtlich einen Marktanteil von 64,8 % erreichen. Treiber dieser Entwicklung ist die zunehmende Nutzung KI-gestützter Lösungen zur Verbesserung des Kundenerlebnisses und der betrieblichen Effizienz.

- Im Prognosezeitraum 2026–2035 dürfte das Cloud-basierte Teilsegment den zweitgrößten Marktanteil halten, angetrieben durch den wachsenden Bedarf an Kosteneffizienz, Skalierbarkeit und erhöhter Sicherheit in Finanzinstitutionen.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach digitalem Banking

- Erhöhung des Risikomanagements durch automatisierte Regulierung

Größte Herausforderungen:

- Regulierungsauflagen und Druck in Bezug auf Datensouveränität

- Hohe Implementierungskosten und unsichere Kapitalrendite

Wichtige Akteure: Fiserv, Inc., Fidelity National Information Services Inc. (FIS), Jack Henry & Associates, Inc., Oracle Corporation, Temenos AG, SAP SE, Finastra, Tata Consultancy Services (TCS), Infosys Limited, Avaloq Group AG, Sopra Steria Group, Intellect Design Arena Limited, Silverlake Axis Ltd, NTT DATA Corporation, EdgeVerve Systems, Q2 Holdings, Inc., ACI Worldwide Inc, NCR Global, BML Istisharat, InfrasoftTech Limited

Global Kernbankensysteme für den Einzelhandel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 11,4 Milliarden US-Dollar

- Marktgröße 2026: 12,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 24,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (37,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Deutschland, Japan

- Schwellenländer: Indien, Brasilien, Indonesien, Vietnam, Mexiko

Last updated on : 20 March, 2026

Markt für Kernbankensysteme im Einzelhandel – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach digitalem Banking: Dies ist der Haupttreiber für den Markt für Kernbankensysteme im Privatkundengeschäft und hat zu einem kontinuierlichen Anstieg der Nutzung von Internet- und Mobile-Banking geführt. Laut einem Artikel der Weltbankgruppe vom Juni 2022 besitzen weltweit 76 % der Erwachsenen ein Bankkonto – ein Anstieg gegenüber 68 % bzw. 51 % in den Vorjahren. Dieses Wachstum konzentrierte sich vor allem auf China und Indien, wobei die Zahl der Kontoinhaber in 34 Ländern zweistellig zunahm. Darüber hinaus ebnete die Pandemie den Weg für die verstärkte Nutzung digitaler Zahlungen: 40 % der Erwachsenen in Ländern mit niedrigem und mittlerem Einkommen tätigten Online- oder Offline-Zahlungen bei Händlern per Smartphone, Internet oder Karte und heizten so das Marktwachstum weiter an.

- Verstärktes Risikomanagement durch automatisierte regulatorische Prozesse: Die zunehmende Komplexität und die steigenden Kosten der Einhaltung regulatorischer Vorgaben sind ein wesentlicher Treiber für den Markt für Kernbankensysteme im Privatkundengeschäft. Moderne Kernbankensysteme mit integrierten Compliance-Modulen, leistungsstarken Datenmanagementfunktionen und Echtzeitüberwachung gewinnen daher weltweit für Banken an Bedeutung. Sie reduzieren das Risiko von Strafzahlungen, automatisieren das Reporting, integrieren die Einhaltung regulatorischer Vorgaben von einer kostspieligen Belastung in eine zentrale Funktion und erhöhen die Sicherheit. Darüber hinaus zwingen strenge staatliche Vorschriften für Finanztransaktionen und Datenschutz Banken dazu, geeignete Lösungen zum Schutz von Kundendaten und zur Gewährleistung der Compliance zu implementieren.

- Wettbewerbsdruck durch Modernisierung veralteter Infrastruktur: Die mangelnde Flexibilität und die untragbaren Kosten der Wartung bestehender Systeme behindern Banken erheblich bei der Integration und Innovation mit Fintechs und der effizienten Skalierung, was den Markt für Kernbankensysteme im Privatkundengeschäft weltweit positiv beeinflusst. Laut offiziellen Statistiken der Weltbankgruppe vom Mai 2025 hat sich die Energiewende und der Übergang zu mehr Gerechtigkeit durch Investitionen von über 13 Milliarden US-Dollar in die Erzeugung erneuerbarer Energien beschleunigt. Knapp zwei Drittel dieser Mittel fließen in die Verteilungs- und Übertragungsinfrastruktur, um die Nutzung erneuerbarer Energien zu erleichtern, sowie in die Förderung von Institutionen, Regulierungen und Richtlinien, die private Investitionen in erneuerbare Energien ankurbeln und so das Marktwachstum beflügeln.

Herausforderungen

- Regulatorische Anforderungen und der Druck zur Datensouveränität: Strenge und sich ständig weiterentwickelnde regulatorische Vorgaben in verschiedenen Jurisdiktionen führen zu erheblichen Schwierigkeiten bei der Implementierung und Modernisierung von Kernbankensystemen im Privatkundengeschäft. Finanzinstitute müssen sicherstellen, dass ihre Kernplattformen einem komplexen Flickenteppich an Vorschriften in den Bereichen Datenschutz, Datensicherheit, Geldwäschebekämpfung, Open Banking und operative Resilienz entsprechen. In Europa schreibt die überarbeitete Zahlungsdiensterichtlinie strenge API-Standards und Kundenauthentifizierungsprotokolle vor, während in den USA die Vorschriften auf Bundes- und Landesebene variieren. Darüber hinaus stehen grenzüberschreitend tätige Institute vor der zusätzlichen Herausforderung, widersprüchliche Anforderungen in Einklang zu bringen, beispielsweise die Gesetze zur Datenlokalisierung in Ländern wie Indien und Russland, die vorschreiben, dass Kundendaten innerhalb der Landesgrenzen verbleiben müssen.

- Hohe Implementierungskosten und unsicherer Return on Investment: Die erheblichen Investitionen, die für die Erneuerung von Kernbankensystemen im Retail-Banking-Markt erforderlich sind, stellen insbesondere für mittelständische und kleinere Finanzinstitute eine große Hürde dar. Die Implementierungskosten umfassen nicht nur Softwarelizenzgebühren, sondern auch erhebliche Ausgaben für Systemintegration, Datenmigration, Geschäftsprozessoptimierung und Mitarbeiterschulungen. Diese Projekte erfordern typischerweise mehrjährige Laufzeiten, wobei die Kosten die ursprünglichen Schätzungen deutlich übersteigen, während die erwarteten Vorteile hinsichtlich betrieblicher Effizienz, Umsatzwachstum und Kundengewinnung oft erst nach Jahren eintreten. Dies behindert die Marktexpansion.

Marktgröße und Prognose für Kernbankensysteme im Einzelhandel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,9 % |

|

Marktgröße im Basisjahr (2025) |

11,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

24,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kernbankensysteme im Einzelhandel:

Komponentensegmentanalyse

Das Software-Teilsegment, das zum Komponentensegment gehört, wird voraussichtlich bis Ende 2035 mit 64,8 % den größten Marktanteil im Bereich der Kernbankensysteme für Privatkunden erreichen. Dieses Wachstum wird maßgeblich durch seine Bedeutung für die Verbesserung des Kundenerlebnisses, die Senkung der Betriebskosten, die Gewährleistung angemessener Sicherheit und die Ermöglichung digitaler Verfügbarkeit rund um die Uhr angetrieben. Laut offiziellen Statistiken des Weltwirtschaftsforums vom Januar 2025 zeigen entsprechende Entwicklungen im Bereich der generativen KI, dass 32 % bis 39 % der Transaktionen in Kapitalmärkten sowie im Banken- und Versicherungswesen ein hohes Automatisierungspotenzial aufweisen und ein weiteres Wachstum von 34 % bis 37 % zu verzeichnen ist. Darüber hinaus investierten Finanzdienstleister im Jahr 2023 35 Milliarden US-Dollar in KI. Bis Ende 2027 werden Investitionen in Zahlungsverkehr, Kapitalmärkte und Bankwesen voraussichtlich 97 Milliarden US-Dollar erreichen, was die Bedeutung dieses Teilsegments im Gesamtmarkt weiter stärkt.

Analyse des Einsatzsegments

Im Prognosezeitraum wird erwartet, dass das Cloud-basierte Teilsegment, das zum Implementierungssegment gehört, den zweitgrößten Marktanteil im Bereich der Kernbankensysteme für Privatkunden halten wird. Das Wachstum dieses Teilsegments wird maßgeblich durch seine Bedeutung für modernisierte Finanzinstitute getrieben, die dadurch Kosteneffizienz, schnelle Skalierbarkeit und erhöhte Sicherheit erzielen können. Laut einem im Dezember 2022 im Journal of Financial Stability veröffentlichten Artikel werden schätzungsweise 14 % der Umsätze im kommerziellen Privatkundengeschäft agilen und auf Cloud-Technologien spezialisierten neuen Marktteilnehmern zugeschrieben. Darüber hinaus ergab eine Umfrage unter 391 Finanzinstituten, dass 41 % Cloud Computing bereits umfassend einsetzen und 47 % die Einführung planen. Mit der zunehmenden Nutzung von Cloud-Lösungen durch Finanzorganisationen ergeben sich daher enorme Wachstumschancen für dieses Teilsegment in verschiedenen Regionen.

Endnutzersegmentanalyse

Es wird erwartet, dass das Segment der Geschäftsbanken im Markt für Kernbankensysteme bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil ausmachen wird. Die Entwicklung dieses Segments wird maßgeblich durch sein immenses Geschäftsvolumen und seine Komplexität vorangetrieben, die robuste, funktionsreiche Kernbankensysteme erfordern. Diese müssen in der Lage sein, täglich Millionen von Transaktionen über verschiedene Produktlinien hinweg zu verarbeiten, darunter Einlagen, Kredite, Hypotheken und Vermögensverwaltungsdienstleistungen. Die Modernisierungsnotwendigkeit für Geschäftsbanken ergibt sich aus der erdrückenden Last veralteter Infrastrukturen. Viele betreiben Mainframe-basierte Kernbankensysteme, die die Agilität einschränken, die Wartungskosten in die Höhe treiben und die Integration mit modernen digitalen Kanälen und Fintech-Partnern behindern. Im Gegensatz zu kleineren Instituten, die schlanke, standardisierte Lösungen einsetzen können, benötigen Geschäftsbanken hochgradig konfigurierbare Plattformen, die komplexe Produktstrukturen, hierarchische Strukturen mit mehreren Entitäten und anspruchsvolle Risikomanagement-Frameworks unterstützen.

Unsere detaillierte Analyse des Marktes für Kernbankensysteme im Einzelhandel umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Einsatz |

|

Endbenutzer |

|

Lösungstyp |

|

Anwendung |

|

Funktionalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kernbankensysteme im Einzelhandel – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 37,5 % den größten Marktanteil im Bereich der Kernbankensysteme für den Einzelhandel erreichen. Das Marktwachstum in der Region ist maßgeblich auf den dringenden Bedarf an der Modernisierung jahrzehntealter Systeme, die zunehmende Konzentration namhafter Technologieanbieter und den Wandel von monolithischen On-Premise-Systemen hin zu Cloud-basierten und API-spezifischen Architekturen zurückzuführen. Laut offiziellen Statistiken der US-Regierung vom September 2025 gaben im Jahr 2024 fast 78 % der Unternehmen in der Region an, KI einzusetzen – ein Anstieg gegenüber 55 % im Jahr 2023. Darüber hinaus nutzten 3,9 % der Unternehmen Roboter und 3,3 % KI. KI machte 40,7 % aus, gefolgt von Spezialausrüstung mit 50,2 % und Robotik mit 56,6 %. Dies wirkte sich positiv auf das Wachstum des Marktes für Kernbankensysteme im Einzelhandel in der gesamten Region aus.

Verbesserte Kompetenzanalyse zur Stärkung der Bankensysteme in Nordamerika (2025)

Technologieart | Kompetenzentwicklung |

KI | 29,8 % |

Spezialsoftware | 20,2 % |

Robotik | 23,4 % |

Cloud-basiert | 21,7 % |

Spezialausrüstung | 22,7 % |

Quelle: Volkszählung der Regierung

Der Markt für Kernbankensysteme im US- Einzelhandel wächst signifikant. Gründe hierfür sind steigende Kundenerwartungen an nahtlose digitale Erlebnisse, Modernisierungsstrategien und der Fokus auf API-basierte Lösungen zur Integration in bestehende Systeme. Ziel ist es, gezielte Verbesserungen in den Bereichen Kundenbindung, Betrugserkennung und Zahlungsinnovationen zu erzielen. Laut einem Datenbericht des US-Finanzministeriums vom September 2022 greifen Banken und andere Institutionen in den USA auf Zentralbankreserven zu. Die Federal Reserve Notes belaufen sich auf 2,2 Billionen US-Dollar, die Reserveguthaben auf 3,3 Billionen US-Dollar und die im Umlauf befindlichen Münzen auf 50 Milliarden US-Dollar. Zusätzlich verfügt das Land über fast 19,4 Billionen US-Dollar an privatem Kapital, das die Finanzinstitute zusätzlich stärkt. Die Verfügbarkeit von privatem und öffentlichem Kapital bietet somit ein enormes Potenzial für Zahlungsinnovationen in den USA und wirkt sich positiv auf das Marktwachstum aus.

Der starke Trend hin zu offenen Banking-Architekturen, Cloud-nativen Diensten und strategischen Partnerschaften zur Förderung von Fortschritten, Produktinnovationen, regulatorischer Unterstützung und dem verstärkten Einsatz von KI sind einige der Faktoren, die den Markt für Kernbankensysteme im kanadischen Privatkundengeschäft stärken. Laut einem Artikel der Bank von Kanada vom September 2024 kann KI 25 % aller Aufgaben automatisieren und die Gesamtproduktivität (TFP) im kommenden Jahrzehnt um 9 % steigern. Eine nachhaltige Verbesserung der TFP im Land dürfte das durchschnittliche Pro-Kopf-Einkommen um etwa 4.000 US-Dollar pro Jahr erhöhen. Dieser Produktivitätsschub resultiert nicht nur aus der Automatisierung von Bankgeschäften, sondern auch aus neuen, produktiven Beschäftigungsmöglichkeiten. Darauf aufbauend werden innovative Dienstleistungen und Produkte entwickelt, die die Marktnachfrage im Land ankurbeln.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Kernbankensysteme im Einzelhandel sein. Die Marktentwicklung in der Region wird maßgeblich durch die zunehmende Urbanisierung, die steigende Smartphone-Nutzung, eine wachsende Mittelschicht mit Bedarf an digitalisierten Bankdienstleistungen und großzügige staatliche Investitionen angetrieben. Laut offiziellen Statistiken der UN-HABITAT-Organisation wurden 2026 mehr als eine Million Wohnungen gebaut, und über drei Millionen Menschen bieten grundlegende Dienstleistungen im Rahmen der Strategie des partizipativen Siedlungsbaus zur Verbesserung gemeinschaftsbasierter Siedlungen an. Die Region wird von 18 Ländern bei der Entwicklung stadtspezifischer Strategien unterstützt, und über 100 Städte haben in den letzten fünf Jahren nachhaltige Stadtentwicklungskonzepte umgesetzt, was die Marktnachfrage in der gesamten Region ankurbelt.

Der Markt für Kernbankensysteme im chinesischen Einzelhandel gewinnt aufgrund der Präsenz zahlreicher staatlicher Geschäftsbanken, der rasanten digitalen Transformation, der umfassenden Nutzung von Digital Banking und mobilen Zahlungen, der Priorisierung von Finanztechnologie sowie der starken Förderung von Cloud Computing und KI im Finanzdienstleistungssektor zunehmend an Bedeutung. Wie ein Artikel des Informationsbüros des Staatsrats vom Mai 2025 berichtet, erwirtschaftete die Digitalbranche des Landes im ersten Quartal 2025 einen Umsatz von fast 1,1 Billionen US-Dollar, was einem Anstieg von 9,4 % entspricht. Darüber hinaus hat China einen Aktionsplan für den Aufbau eines digitalen Chinas vorgestellt, der wichtige Initiativen wie „AI Plus“ zur Infrastrukturmodernisierung sowie die Förderung digitaler Fachkräfte und der Datenindustrie umfasst. Dies schafft optimistische Aussichten für die Entwicklung des Marktes für Kernbankensysteme im Einzelhandel.

Die zunehmende Technologieakzeptanz in verschiedenen Sektoren, die steigende Zahl von Mobile-Banking-Kunden, die Einführung neuer Bankdienstleistungen und -produkte, das Engagement der Regierung für digitale Finanzinstitute, die rasante Expansion des Fintech-Ökosystems und die wachsende Nachfrage nach nachhaltigkeitsorientierten Finanzdienstleistungen beflügeln den Markt für Kernbankensysteme im indischen Privatkundengeschäft. Laut Regierungsangaben, die von Invest UP im Oktober 2024 veröffentlicht wurden, zählt die Fintech-Branche in Indien zu den weltweit am schnellsten wachsenden Sektoren. Ihr Marktvolumen belief sich 2024 auf 111,1 Milliarden US-Dollar und soll bis Ende 2029 auf 421,4 Milliarden US-Dollar anwachsen. Aufgrund dieses Wachstums entwickelt sich Uttar Pradesh, insbesondere Noida, zum wichtigsten Standort für Fintech-Startups. Mit über 239 ansässigen Unternehmen im ganzen Land ist die Region prädestiniert, die Marktentwicklung voranzutreiben.

Einblicke in den europäischen Markt

Der Markt für Kernbankensysteme im Einzelhandel in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch geeignete Banklösungen, starke Finanzinstitute, technologische Fortschritte sowie den Anstieg hochwertiger Banklösungen und Fintech-Partnerschaften getragen. So erweiterte Visa beispielsweise im Juli 2023 sein Fintech-Fast-Track-Programm in der gesamten Region, um fortschrittliche Zahlungsmethoden zu fördern. Dieser Service soll sicherstellen, dass die nächste Generation von Fintech-Unternehmen dem Netzwerk des Unternehmens beitritt und herausragende digitale Handelserlebnisse für Händler und Verbraucher entwickelt. Infolgedessen stiegen die Fintech-Dienstleistungen im Vergleich zum Vorjahr um 360 %, was auf positive Zukunftsaussichten für den Markt für Kernbankensysteme im Einzelhandel in der gesamten Region hindeutet.

Der Markt für Kernbankensysteme im deutschen Einzelhandel gewinnt zunehmend an Bedeutung. Gründe hierfür sind der starke Finanzdienstleistungssektor, internationale Anbieter von Banksoftware, das Engagement des Staates für die Modernisierung des Bankwesens durch erhebliche Investitionen und die führende Forschungslandschaft, die Innovationen fördert. Wie ein Artikel von Trade and Invest aus dem Jahr 2026 zeigt, gibt es in Deutschland 1.400 Kreditinstitute und über 500 Versicherungsunternehmen, die im heimischen Versicherungssektor aktiv sind. Die Bruttowertschöpfung des Bankensektors beträgt 86,5 Milliarden US-Dollar, die Prämieneinnahmen 260,6 Milliarden US-Dollar. Ende 2023 beliefen sich die Finanzanlagen privater Haushalte in Deutschland auf fast 8,8 Billionen US-Dollar, ein Anstieg von rund 6,6 % gegenüber 2022, was sich positiv auf das Marktwachstum auswirkt.

Die beschleunigte Entwicklung des Fintech-Sektors, die Integration von Open Banking, die Zunahme von Kooperationen, die Modernisierung traditioneller Banken, die Sicherstellung nachhaltiger Produktionsstrategien, Bankpartnerschaften zur Unterstützung grüner Finanzprodukte und großzügige Investitionen in Banktechnologie lassen den Markt für Kernbankensysteme im britischen Privatkundengeschäft stark wachsen. Laut Schätzungen der britischen Finanzaufsichtsbehörde (ITA) vom Januar 2023 umfasst der Fintech-Sektor mehr als 1.600 Unternehmen, deren Zahl sich bis Ende 2030 voraussichtlich verdoppeln wird. London gilt mit einem regelmäßigen Devisentransaktionsvolumen von 3,6 Billionen US-Dollar als eines der größten Fintech-Zentren weltweit. Darüber hinaus treibt das gestiegene Investitionsniveau die industrielle Entwicklung voran; die Inlandsinvestitionen erreichten 11,6 Milliarden US-Dollar und begünstigten somit das Marktwachstum.

Wichtige Marktteilnehmer im Bereich Kernbankensysteme für das Privatkundengeschäft:

- Fiserv, Inc. (USA)

- Fidelity National Information Services Inc. (FIS) (USA)

- Jack Henry & Associates, Inc. (USA)

- Oracle Corporation (USA)

- Temenos AG (Schweiz)

- SAP SE (Deutschland)

- Finastra (UK)

- Tata Consultancy Services (TCS) (Indien)

- Infosys Limited (Indien)

- Avaloq Group AG (Schweiz)

- Sopra Steria Group (Frankreich)

- Intellect Design Arena Limited (Indien)

- Silverlake Axis Ltd (Malaysia)

- NTT DATA Corporation (Japan)

- EdgeVerve Systems (Indien)

- Q2 Holdings, Inc. (USA)

- ACI Worldwide Inc (USA)

- NCR Global (USA)

- BML Istisharat (Jordanien)

- InfrasoftTech Limited (Indien/Großbritannien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Fiserv ist ein führender Anbieter von Kernbankensystemen für Finanzinstitute und bietet mit seiner Flaggschiff-Plattform DNA Funktionen für Kontoverwaltung, Kreditvergabe und digitales Banking. Das Unternehmen konzentriert sich auf die Bereitstellung offener, API-basierter Architekturen, die Banken und Kreditgenossenschaften bei der Modernisierung ihrer Kernbankensysteme und der Schaffung nahtloser Omnichannel-Kundenerlebnisse unterstützen.

- Fidelity National Information Services Inc. (FIS) bietet umfassende Kernbankenplattformen, darunter die Modern Banking Platform, die Echtzeitverarbeitung, Einlagenverwaltung und Kreditgeschäfte für Finanzinstitute weltweit unterstützt. Das Unternehmen treibt aktiv die Migration seiner Kunden zu Cloud-nativen, SaaS-basierten Bereitstellungsmodellen voran, um die Skalierbarkeit zu verbessern und Innovationen im digitalen Bankwesen zu beschleunigen.

- Jack Henry & Associates, Inc. ist spezialisiert auf Kernbankensysteme, die speziell für Regionalbanken und Kreditgenossenschaften entwickelt wurden und Plattformen wie Symitar und SilverLake Systems anbieten. Das Unternehmen setzt auf einen partnerschaftlichen Ansatz und bietet integrierte Kernbankensysteme mit offener Architektur, die es Instituten ermöglichen, sich problemlos mit Fintech-Partnern zu vernetzen und personalisierte digitale Kundenerlebnisse zu bieten.

- Oracle Corporation bietet mit der Oracle Banking Core Platform eine Cloud-native, auf Microservices basierende Lösung für das Privatkundengeschäft im Bankwesen an, darunter Einlagen, Kredite und Kundenkontoverwaltung. Die Plattform nutzt die robuste Technologieinfrastruktur des Unternehmens, um Finanzinstituten Skalierbarkeit, Echtzeit-Datenverarbeitung und integrierte KI-Funktionen für eine verbesserte Entscheidungsfindung zu bieten.

- Die Temenos AG bietet mit Temenos Transact eine cloudnative, API-basierte Kernbankenlösung an, die weltweit Banken bei ihren Geschäftsprozessen im Privatkunden-, Firmenkunden- und Vermögensverwaltungssektor unterstützt. Das Unternehmen setzt auf kontinuierliche Innovation durch sein umfassendes Partnernetzwerk und sein Engagement für offene Bankstandards, wodurch Finanzinstitute neue Produkte und Dienstleistungen schnell einführen können.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Kernbankensysteme im Einzelhandel:

Der Markt für Kernbankensysteme im Privatkundengeschäft ist geprägt von etablierten US-amerikanischen Branchenriesen und innovativen Anbietern aus Europa und dem asiatisch-pazifischen Raum. Dies schafft ein dynamisches und hart umkämpftes Umfeld. Strategische Initiativen konzentrieren sich auf Cloud-native, API-basierte Architekturen, um Open Banking und Echtzeitverarbeitung zu ermöglichen. Führende Unternehmen setzen verstärkt auf SaaS-Modelle und gehen Partnerschaften mit Fintechs ein, um Innovationen zu beschleunigen und Implementierungslücken zu schließen. So unterzeichnete beispielsweise die Bank ABC im März 2023 eine Vereinbarung mit Temenos und NdcTech zur Ablösung ihrer Kernbankensysteme für das Firmen-, Geschäfts- und Privatkundengeschäft. Ziel der Vereinbarung ist es außerdem, die Tochtergesellschaft ila Bank mit der Cloud-basierten Kernbankenplattform von Temenos auszustatten und damit den Markt für Kernbankensysteme im Privatkundengeschäft weltweit zu erweitern.

Unternehmenslandschaft des Marktes für Kernbankensysteme im Einzelhandel:

Neueste Entwicklungen

- Im Februar 2025 leistete Tencent Cloud maßgebliche Unterstützung, um der Fusion Bank zu helfen, ihre Migration auf das neueste Kernbankensystem innerhalb von 10 Monaten erfolgreich abzuschließen und damit einen modernen Branchenmaßstab für die Modernisierung von Kernbankensystemen zu setzen, insbesondere in Hongkong.

- Im Januar 2025 demonstrierte WeBank Technology Services seine globale Expansion in Hongkong, indem es seine technologische Kompetenz unterstrich und seine Präsenz in verschiedenen Regionen durch den Abschluss von Verträgen mit der Hong Leong Bank, Mega Corp und der Fusion Bank ausbaute.

- Im Mai 2023 migrierte die North East Small Finance Bank ihr Kernbankensystem erfolgreich auf das Turing CBS von M2P, um eine digitale Beschleunigerplattform zu gewährleisten, die integrierte Zahlungsoptionen und Backoffice-Plattformen zur Überwachung der Compliance umfasst.

- Report ID: 8454

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.