Marktausblick für Enterprise-Server:

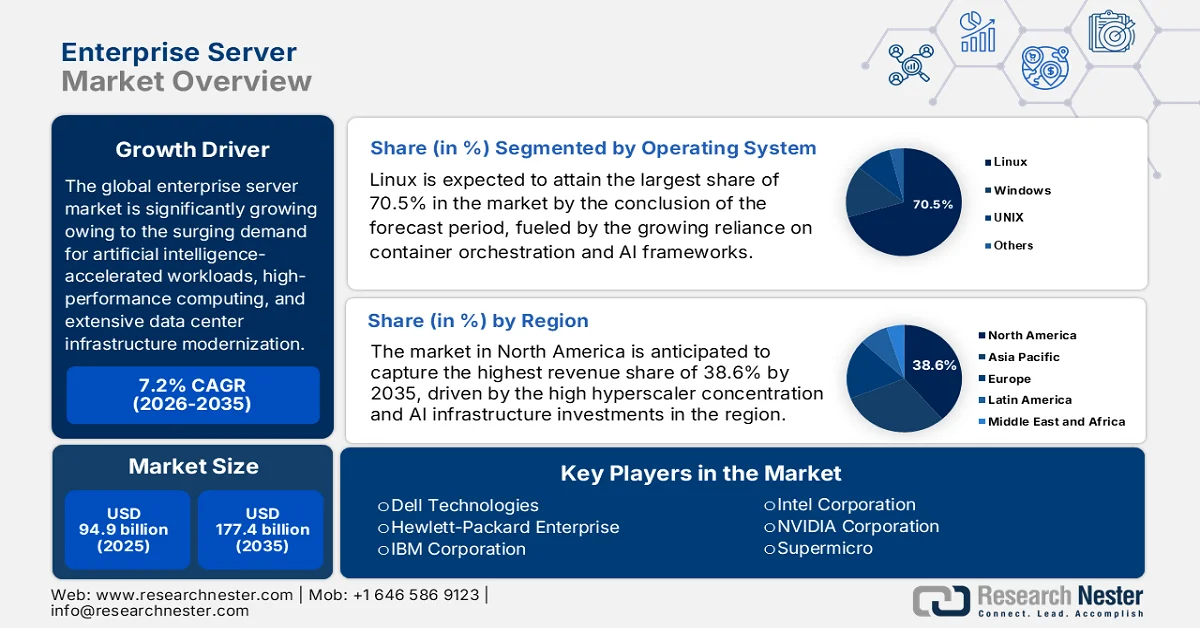

Der Markt für Enterprise-Server hatte 2025 ein Volumen von 94,9 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 177,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Enterprise-Server auf 101,7 Milliarden US-Dollar geschätzt.

Der globale Markt für Enterprise-Server verzeichnet ein bemerkenswertes Wachstum, das maßgeblich auf die stark steigende Nachfrage nach KI-beschleunigten Workloads, High-Performance-Computing und die umfassende Modernisierung der Rechenzentrumsinfrastruktur zurückzuführen ist. Laut einem Artikel der Gitnux Organization vom Februar 2026 erreichte die globale Rechenzentrumskapazität im Jahr 2023 rund 12.500 MW, wobei im Vorjahr über 1.200 MW hinzukamen. Weltweit befinden sich derzeit über 5 GW im Bau. Die USA führen mit mehr als 5.381 Rechenzentren, und Hyperscale-Betreiber kontrollieren mittlerweile rund 55 % der globalen Kapazität, was eine rasche Konsolidierung vorantreibt. Darüber hinaus wächst der Markt für Enterprise-Server parallel zum KI-Wachstum. Der weltweite Umsatz belief sich 2023 auf 347 Milliarden US-Dollar und wird Prognosen zufolge bis 2029 auf über 624 Milliarden US-Dollar steigen, was der Enterprise-Server-Branche zugutekommt.

Globale Marktanteile, Umfang und Infrastrukturstatistiken für Hyperscaler und Rechenzentrumsbetreiber (2026)

Hyperscaler / Betreiber | Wichtige Statistik |

Equinix | Betreibt weltweit mehr als 260 Rechenzentren. |

Digitale Immobilien | Verfügt über mehr als 300 Rechenzentren in 50 Metropolregionen. |

Amazon Web Services | Hält einen Cloud-Marktanteil von 31 % (4. Quartal 2023). |

Microsoft Azure | Hält einen Marktanteil von 24 % im Bereich Cloud-Infrastruktur. |

Google Cloud | 11 % Marktanteil, ein Wachstum von 28 % im Vergleich zum Vorjahr. |

Meta | Mehr als 20 Rechenzentrumsstandorte; 5 weitere kamen 2023 hinzu. |

Oracle Cloud-Infrastruktur | Wachstum von 50 % im Vergleich zum Vorjahr im Jahr 2023. |

Alibaba Cloud | Marktführer im asiatisch-pazifischen Raum mit einem Marktanteil von 40%. |

CoreSite | Durch die Übernahme von American Tower wurden 25 Rechenzentren hinzugefügt. |

NTT Globale Rechenzentren | Mehr als 150 Einrichtungen weltweit. |

Blackstone (QTS) | Übernahme im Wert von 10 Milliarden US-Dollar (größter Deal im Bereich Rechenzentren). |

Eisenberg | Das Portfolio an Rechenzentren wurde nach dem SPAC auf 15 Milliarden US-Dollar geschätzt. |

CyrusOne | Im Rahmen des KKR-Portfolios integriert; über 50 Rechenzentren. |

Schalten | Ein 7,2 Millionen Quadratfuß großer Rechenzentrumscampus in Nevada. |

GDS Holdings | Mehr als 140 Rechenzentren in China. |

Vantage Rechenzentren | Für die Expansion wurden 6,4 Milliarden US-Dollar aufgebracht. |

Cloudflare | Edge-Netzwerk in über 310 Städten. |

Top 10 Betreiber | 30 % der globalen Kapazität kontrollieren. |

Apfel | Seit 2018 wurden 10 Milliarden US-Dollar in US-Rechenzentren investiert. |

NVIDIA | DGX SuperPOD treibt 70 % der leistungsstärksten Supercomputer an. |

Quelle: Gitnux-Organisation

Darüber hinaus setzen Unternehmen weltweit auf Hybrid- und Multi-Cloud-Strategien, um operative Kontrolle mit Cloud-nativer Geschwindigkeit in Einklang zu bringen. Dies führt zu einer Verlagerung des Marktes für Unternehmensserver hin zu spezialisierten, hochdichten und energieeffizienten Systemen. Ein Artikel der Gitnux Organization vom Februar 2026 zeigt, dass der globale Servermarkt 2023 ein Volumen von 102,5 Milliarden US-Dollar erreichte, angetrieben durch starke KI-Workloads. Hyperscale-Anbieter erzielten dabei 42 % des Gesamtumsatzes. Der Artikel erwähnt auch, dass die weltweiten Serverauslieferungen 11 bis 12 Millionen Einheiten überstiegen, wobei Cloud-Anbieter 58 % aller Server abnahmen – ein Indiz für die rasante digitale Transformation von Unternehmen. Gleichzeitig stieg der Energiebedarf: Server verbrauchten 2022 rund 200 TWh und trugen weltweit zu einem Stromverbrauch von bis zu 340 TWh in Rechenzentren bei. Darüber hinaus schreitet die Hardwareleistung rasant voran: GPU-beschleunigte Server verzeichnen ein jährliches Wachstum von 75 %, und die zunehmende Nutzung von DDR5, NVMe und Hochleistungs-CPUs durch Unternehmen beschleunigt die Effizienzsteigerungen.

Schlüssel Enterprise Server Markteinblicke Zusammenfassung:

Regionale Highlights:

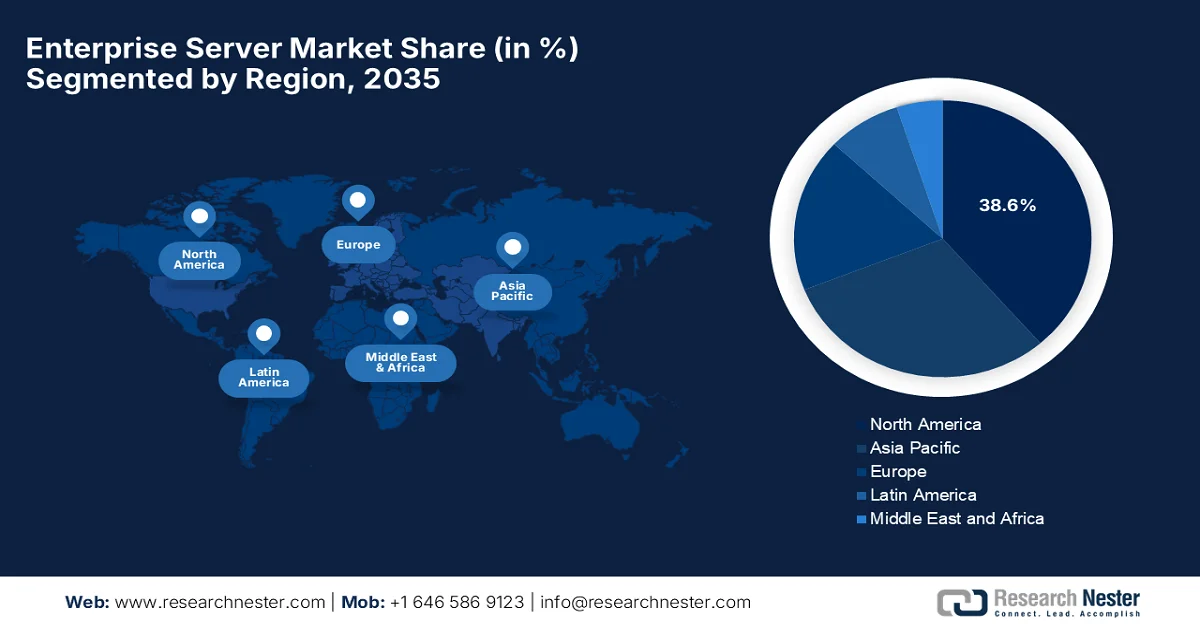

- Der nordamerikanische Markt für Unternehmensserver wird Prognosen zufolge bis 2035 einen Anteil von 38,6 % erreichen, angetrieben durch die hohe Konzentration von Hyperscalern und Investitionen in KI-Infrastruktur.

- Der asiatisch-pazifische Raum wird im Zeitraum 2026–2035 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch intensive Initiativen zur digitalen Transformation und die steigende Nachfrage nach IoT- und 5G-basierten datenzentrierten Technologien.

Segmenteinblicke:

- Es wird erwartet, dass das Linux-Segment bis 2035 einen Marktanteil von 70,5 % erreichen wird, angetrieben durch die wachsende Abhängigkeit von Container-Orchestrierungs- und KI-Frameworks sowie die zunehmende Verbreitung von Technologien für vertrauliches Rechnen.

- Es wird erwartet, dass das Segment der Rack-Server im Markt für Unternehmensserver bis 2035 einen beträchtlichen Marktanteil erreichen wird, unterstützt durch Skalierbarkeit und Effizienz in Hyperscale-Rechenzentren, die Cloud-, KI- und High-Performance-Computing-Workloads ermöglichen.

Wichtigste Wachstumstrends:

- Schnelle Einführung von KI- und Machine-Learning-Workloads

- Hybrid-Cloud- und Multi-Cloud-Erweiterung

Größte Herausforderungen:

- Hohe Kapital- und Infrastrukturkosten

- Energieverbrauch und Nachhaltigkeitsdruck

Wichtige Akteure: Dell Technologies (USA), Hewlett Packard Enterprise (USA), IBM Corporation (USA), Intel Corporation (USA), NVIDIA Corporation (USA), Supermicro (USA), Oracle Corporation (USA), Cisco Systems (USA), AMD (USA), Microsoft Corporation (USA), Lenovo Group Limited (China), Fujitsu Limited (Japan), NEC Corporation (Japan), Hitachi Vantara (Japan), Atos SE (Frankreich), Siemens AG (Deutschland), Samsung Electronics (Südkorea), SK hynix (Südkorea), HCLTech (Indien), Tata Consultancy Services (Indien), Telekom Malaysia Berhad (Malaysia), Axiata Group (Malaysia).

Global Enterprise Server Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 94,9 Milliarden US-Dollar

- Marktgröße 2026: 101,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 177,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,2 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Australien, Kanada

Last updated on : 27 February, 2026

Markt für Unternehmensserver – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Rasante Verbreitung von KI- und Machine-Learning-Workloads: Unternehmen investieren massiv in Server, die für KI-Training, Inferenz und GPU-beschleunigtes Rechnen optimiert sind. Dies ist einer der stärksten Treiber für den Markt für Unternehmensserver, da Organisationen von traditionellen Workloads auf KI-native Infrastrukturen umsteigen. So berichtete NVIDIA beispielsweise im März 2023, dass seine Hopper-basierten H100-GPUs von großen Cloud-Anbietern wie AWS, Microsoft Azure und Oracle weit verbreitet eingesetzt werden, um die stark steigende Nachfrage nach generativem KI-Training und -Inferenz zu decken. Die H100, die auf der Hopper-Architektur mit einer Transformer Engine basiert, bietet im Vergleich zur Vorgängergeneration A100 deutliche Leistungssteigerungen für große Sprachmodelle und andere KI-Workloads. Darüber hinaus begannen Unternehmen wie OpenAI, Meta und Stability AI, H100-Systeme zu integrieren oder deren Einsatz zu planen, um KI-Systeme in Forschung und Produktion zu beschleunigen und so das Wachstum und die Bekanntheit des Marktes für Unternehmensserver positiv zu beeinflussen.

- Hybrid-Cloud- und Multi-Cloud-Expansion: Die meisten Unternehmen setzen verstärkt auf hybride IT-Architekturen, indem sie On-Premise-Server mit Public-Cloud-Umgebungen kombinieren. Dies steigert die Nachfrage nach Enterprise-Servern, die sich optimal in Cloud-Plattformen integrieren lassen, Workload-Portabilität unterstützen und verteilte Umgebungen effizienter verwalten können. Ein im Januar 2026 veröffentlichter Artikel von In Education zeigte auf, dass die Hybrid-Cloud zur Standard-IT-Architektur geworden ist. Sie vereint Public Cloud, Private Cloud und On-Premise-Systeme effizient zu einer flexiblen und ausfallsicheren Lösung. Unternehmen können so Leistung, Sicherheit, Compliance und Kosten optimal aufeinander abstimmen und sich schnell an veränderte Anforderungen und Vorschriften anpassen. Dadurch trägt sie maßgeblich zum internationalen Wachstum des Enterprise-Server-Marktes bei.

- Wachstum von Edge Computing und IoT: Die zunehmende Verbreitung von IoT-Geräten, 5G-Netzen und Echtzeitanalysen fördert die Datenverarbeitung näher an der Datenquelle. Dies treibt die Nachfrage nach kompakten Edge-Servern, latenzarmen Verarbeitungssystemen und verteilter Unternehmensinfrastruktur an. In einem Artikel der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) vom Oktober 2025 heißt es, dass sich Glasfasernetze und der 5G-Ausbau innerhalb von fünf Jahren rasant ausbreiteten und die digitale Infrastruktur dadurch stärkten. 5G machte bereits 37 % der mobilen Breitbandanschlüsse aus, und der mobile Datenverkehr wuchs jährlich um 20 %. Weiterhin wird ausgeführt, dass diese Technologien zusammen mit IoT und KI die Nachfrage nach hochwertiger, latenzarmer Konnektivität steigern und die digitale Transformation in allen Volkswirtschaften beschleunigen, was dem gesamten Markt für Unternehmensserver zugutekommt.

Herausforderungen

- Hohe Kapital- und Infrastrukturkosten: Unternehmensserver, insbesondere KI-optimierte, erfordern hohe Investitionen, bedingt durch teure GPUs, CPUs, Arbeitsspeicher mit hoher Bandbreite und spezialisierte Kühlsysteme. Gleichzeitig treibt die KI-Infrastruktur im Rack-Maßstab die Gesamtbetriebskosten für Unternehmen in die Höhe. Neben der Hardware müssen Organisationen auch in Stromversorgungs-Upgrades, den Ausbau von Rechenzentren und Flüssigkeitskühlsysteme investieren, um hochdichte Rechenumgebungen zu unterstützen. Diese steigenden Kosten hemmen die Einführung in mittelständischen Unternehmen und vergrößern so die digitale Infrastrukturlücke. Auch größere Unternehmen im Markt für Unternehmensserver stoßen bei der Skalierung von KI-Workloads über mehrere Rechenzentren hinweg auf Budgetbeschränkungen. Daher bleibt die Kostensensibilität ein starkes Hindernis für die flächendeckende Modernisierung von Unternehmensservern.

- Energieverbrauch und Nachhaltigkeitsdruck: Moderne Unternehmensserver, insbesondere KI- und GPU-intensive Systeme, verbrauchen enorme Mengen an Energie, was sowohl betriebliche als auch ökologische Herausforderungen mit sich bringt. Daher benötigen Rechenzentren, in denen diese Server untergebracht sind, verbesserte Kühlsysteme, häufig mit Flüssigkeitskühlung, um die Wärmedichte zu reduzieren. Gleichzeitig beeinflussen die steigenden Stromkosten die Gesamtbetriebskosten für Unternehmen mit großflächiger Serverinfrastruktur. Darüber hinaus verschärfen Regierungen und Aufsichtsbehörden weltweit die Anforderungen an Nachhaltigkeit und CO₂-Emissionen von Rechenzentren. In diesem Kontext stehen Unternehmen unter Druck, energieeffiziente Architekturen einzuführen, die Workload-Verteilung zu optimieren und auf erneuerbare Energien umzusteigen. Energieeffizienz ist daher sowohl ein Wettbewerbsvorteil als auch eine wichtige betriebliche Einschränkung auf dem Markt für Unternehmensserver.

Marktgröße und Prognose für Enterprise-Server:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

94,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

177,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Enterprise-Server:

Segmentanalyse der Betriebssysteme

Im Segment der Betriebssysteme wird Linux bis zum Ende des Prognosezeitraums voraussichtlich mit einem Marktanteil von 70,5 % den größten Anteil am Markt für Unternehmensserver erreichen. Die Dominanz dieses Segments wird maßgeblich durch die zunehmende Nutzung von Container-Orchestrierung und KI-Frameworks begünstigt, die eine tiefgreifende Kontrolle auf Kernel-Ebene erfordern. Darüber hinaus stärkt die steigende Verbreitung von Confidential-Computing-Technologien die Position dieses Teilsegments bei sicherheitsrelevanten und regulierten Workloads. Im September 2024 kündigten Dell Technologies und Red Hat eine Zusammenarbeit an, um Red Hat Enterprise Linux AI auf Dell PowerEdge-Servern zu etablieren und RHEL AI als bevorzugte Plattform für KI-Implementierungen zu positionieren. Diese Partnerschaft ermöglicht es Unternehmen, große Sprachmodelle einfacher auf validierter, KI-optimierter Hardware zu entwickeln, zu testen und auszuführen, wodurch sich das Segmentpotenzial deutlich erweitert.

Server-Typ-Segmentanalyse

Rack-Server, die zum Serversegment im Enterprise-Servermarkt gehören, werden voraussichtlich bis zum Ende des Prognosezeitraums ein beträchtliches Wachstum verzeichnen. Ihre Skalierbarkeit und Effizienz in Hyperscale-Rechenzentren, die Cloud-, KI- und High-Performance-Computing-Workloads unterstützen, sind die Hauptgründe für die führende Position dieses Segments. So brachte NVIDIA beispielsweise im August 2025 die RTX PRO 6000 Blackwell GPUs in gängige 2U-Rack-Server von Partnern wie Cisco, Dell, HPE, Lenovo und Supermicro für Enterprise-Rechenzentren. Laut NVIDIA bieten diese Rack-basierten Systeme eine bis zu 45-mal höhere Leistung und deutlich bessere Effizienz als reine CPU-Server und unterstützen KI-, Analyse-, Simulations- und Grafik-Workloads. Dies deutet auf vielversprechende Wachstumschancen für dieses Segment im nächsten Jahrzehnt hin.

Analyse des Endverbraucher-Branchensegments

Bis Ende 2035 wird erwartet, dass der IT- und Telekommunikationssektor einen signifikanten Umsatzanteil am Markt für Unternehmensserver erzielen wird. Die führende Position dieses Teilsegments wird hauptsächlich durch das exponentielle Wachstum des Datenverkehrs, den 5G-Ausbau, die IoT-Expansion und die Cloud-Nutzung getragen. Diese steigende Nachfrage erfordert eine hochskalierbare und verteilte Serverinfrastruktur, um Kommunikations-, Datenverarbeitungs- und Netzwerkvirtualisierungs-Workloads zu bewältigen und positioniert das Segment damit für nachhaltiges Wachstum in den kommenden Jahren. Im September 2025 stellte Dell Technologies den PowerEdge XR8720t vor, die branchenweit erste Einzelserverlösung für Open-RAN- und Cloud-RAN-Implementierungen. Diese Lösung bietet bahnbrechende Leistung, Skalierbarkeit und niedrigere Gesamtbetriebskosten für Telekommunikations- und Unternehmensnetzwerke. Sie verfügt über bis zu 72 Kerne, eine Portdichte von 24 x 25G und einen Intel Xeon 6 SoC, wodurch die Betriebskomplexität reduziert und die Telekommunikations- und Unternehmensinfrastruktur zukunftssicher für Anwendungen der nächsten Generation gemacht wird.

Meistgenutzte Cloud-Computing-Dienste in europäischen Unternehmen bis 2025

Quelle: Eurostat

Unsere detaillierte Analyse des Marktes für Unternehmensserver umfasst die folgenden Segmente:

Segment | Teilsegmente |

Betriebssystem |

|

Servertyp |

|

Endverbrauchsbranche |

|

Prozessortyp |

|

Bereitstellungstyp |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Enterprise-Server – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Bis Ende 2035 wird der nordamerikanische Markt für Unternehmensserver voraussichtlich mit einem Umsatzanteil von 38,6 % den größten Marktanteil erreichen. Die Dominanz der Region wird hauptsächlich durch die hohe Konzentration von Hyperscalern und Investitionen in KI-Infrastruktur getragen. Gleichzeitig fördern die zunehmende Verbreitung von Cloud Computing, massive Investitionen in KI-beschleunigte Workloads und der weit verbreitete Trend hin zu hybriden Cloud-Infrastrukturen die Führungsrolle der Region. Im Dezember 2025 berichtete die US-amerikanische General Services Administration (GSA), dass ihre Strategie die IT-Beschaffung der US-Bundesregierung hin zu einem einheitlichen Unternehmensmodell umstellt, in dem die Regierung als zentraler Einkäufer für Cloud Computing und IT-Dienstleistungen agiert und Vereinbarungen zwischen den Behörden konsolidiert. Darüber hinaus hat sie wichtige Verträge mit führenden FedRAMP-zertifizierten Anbietern abgeschlossen, um Preise, Lizenzen und die Einhaltung von Sicherheitsstandards gemäß Rahmenwerken wie NIST und der Cybersicherheitspolitik der Bundesregierung zu standardisieren. Dieser Ansatz reduziert fragmentierte Beschaffungsprozesse und stärkt die Server- und Cloud-Infrastruktur von Unternehmen durch eine zentrale Steuerung.

Die stark steigende Nachfrage nach KI- und Machine-Learning-Funktionen, die über die traditionelle Modernisierung von Rechenzentren hinausgeht, ist einer der Hauptgründe für den Aufschwung des US-amerikanischen Marktes für Unternehmensserver. Führende Technologieanbieter im Land verzeichnen einen bemerkenswerten Anstieg von Umsatz und Liefermengen, der durch massive, kontinuierliche Investitionen in KI-Infrastruktur, Hochleistungsrechner und den Bedarf an spezialisierter GPU-basierter Hardware angetrieben wird. In diesem Zusammenhang kündigte HPE im Oktober 2025 in Partnerschaft mit NVIDIA an, die sichere KI-Einführung für Regierungen und Unternehmen durch schlüsselfertige KI-Fabriklösungen voranzutreiben, die die Bereitstellung und Skalierung vereinfachen. Das erweiterte Portfolio umfasst Hochleistungsserver, souveräne KI-Cloud-Architekturen und abgeschottete Umgebungen, um Compliance- und Sicherheitsanforderungen zu erfüllen. Solche Innovationen beschleunigen somit die Entwicklung von Smart Cities, regulierten Branchen und Unternehmen.

Die fortschreitende digitale Transformation und die Modernisierung veralteter IT-Infrastrukturen in verschiedenen Branchen schaffen ein profitables Geschäftsumfeld für Akteure auf dem kanadischen Markt für Unternehmensserver. Die IT-Landschaft des Landes entwickelt sich hin zu Hybrid- und Multi-Cloud-Strategien, wodurch der Bedarf an vielseitigen Servern, die diverse Workloads bewältigen können, steigt. Laut Regierungsangaben sieht der Abteilungsplan 2026/27 von Shared Services Canada Ausgaben in Höhe von 2,3 Milliarden US-Dollar und 8.796 Vollzeitkräfte vor, um Transformation, Modernisierung und digitale Souveränität in der staatlichen IT voranzutreiben. Zu den wichtigsten Prioritäten zählen die Reduzierung der Abhängigkeit von Altsystemen, der Ausbau von Unternehmensplattformen wie GCaPaaS und die Einführung des Enterprise Desktop Service für sichere, standardisierte Arbeitsbereiche. Dies wirkt sich positiv auf das Wachstum und die Marktpräsenz des Unternehmensservermarktes aus.

Einblicke in den APAC-Markt

Der Markt für Enterprise-Server im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 am schnellsten wachsen. Dieses Wachstum wird maßgeblich durch intensive Initiativen zur digitalen Transformation und die steigende Nachfrage nach datenzentrierten Technologien wie IoT und 5G angetrieben, die eine höhere Rechenleistung am Netzwerkrand erfordern. Der Markt erlebt einen Wandel hin zu leistungsstarken, rackoptimierten und modularen Serverarchitekturen, um den Bedarf wachsender Rechenzentren zu decken. Dabei liegt der Fokus stark auf Nachhaltigkeit und Energieeffizienz. Im Dezember 2025 kündigte die australische Regierung eine neue Cloud-Richtlinie an, die ab Juli 2026 gilt. Sie schafft einen einheitlichen Rahmen für die Cloud-Einführung im gesamten australischen öffentlichen Dienst (APS) zur Modernisierung der Services. Die Richtlinie definiert fünf Kernanforderungen: Priorisierung von Cloud-Lösungen, Nutzung moderner Technologien, verantwortungsvolle Einführung mit hoher Sicherheit, verbesserte Kostentransparenz und Förderung von Cloud-Kompetenzen.

Die intensiven nationalen Investitionen in KI, Cloud Computing und digitale Transformation, insbesondere in den Bereichen Telekommunikation, Verwaltung und Finanzen, positionieren den chinesischen Markt für Unternehmensserver verantwortungsvoll für nachhaltiges und umfassendes Wachstum. Heimische Unternehmen dominieren den Markt aufgrund der gestiegenen Nachfrage nach KI-optimierten, hochverfügbaren Systemen sowie der starken Förderung lokaler Servertechnologie. Laut Regierungsangaben vom Oktober 2025 plant das chinesische Ministerium für Industrie und Informationstechnologie die Entwicklung von über 30 neuen nationalen und branchenspezifischen Standards für Cloud Computing bis 2027. Diese Standards umfassen Technologien, Dienste, Anwendungen, Management und Sicherheit mit dem Hauptziel, Definitionen zu regeln und Anforderungen branchenübergreifend zu vereinheitlichen. Diese Initiative zielt außerdem darauf ab, nationale und internationale Standards anzugleichen, Chinas schnell wachsende Cloud-Branche zu stärken und so industrielle Modernisierungen zu unterstützen.

Der verstärkte Bau von Rechenzentren, staatliche Initiativen und die Nachfrage nach leistungsstarker KI- und IoT-Infrastruktur treiben das Wachstum des indischen Marktes für Unternehmensserver an. Gleichzeitig profitieren führende Anbieter wie Dell, HPE und Lenovo von diesem Wachstum, beeinflusst durch die steigende Nachfrage nach traditionellen und spezialisierten Rechenzentrumslösungen in verschiedenen Branchen. Laut einem Artikel des Press Information Bureau (PIB) vom Dezember 2025 baut Indien seine Global Cloud (GI Cloud) im Rahmen der Initiative „Digital India“ zügig aus. Fast 2.170 Ministerien hosten bereits Anwendungen, und 26 zertifizierte Anbieter erfüllen internationale Sicherheitsstandards. Die aktuelle Kapazität der Cloud-Rechenzentren liegt bei 1.280 MW und soll bis 2030 um das Vier- bis Fünffache steigen, angetrieben durch die zunehmende Verbreitung von KI und die digitale Verwaltung. Zu den bedeutenden globalen Investitionen zählen Googles 15 Milliarden US-Dollar teurer AI Hub in Visakhapatnam und AWS’ 8,3 Milliarden US-Dollar teures Rechenzentrum in Maharashtra, die das skalierbare und KI-fähige Cloud-Ökosystem des Landes weiter stärken.

Einblicke in den europäischen Markt

Der europäische Markt für Unternehmensserver wächst rasant und profitiert dabei von der globalen Dynamik, die durch den dringenden Bedarf an Rechenzentrumsmodernisierungen in Finanzinstituten positiv beeinflusst wird. Gleichzeitig steigt der Einsatz von Servern mit hoher Dichte, da Unternehmen von veralteter Infrastruktur auf optimierte Rack- und Multi-Node-Systeme mit höherer Energieeffizienz umsteigen. In diesem Zusammenhang berichtete Eurostat im Februar 2026, dass 2025 bereits 52,7 % der regionalen Unternehmen kostenpflichtige Cloud-Computing-Dienste nutzten – ein Anstieg um 7,4 Prozentpunkte gegenüber 2023. Dies spiegelt die rasche Einführung cloudbasierter Infrastrukturen für Rechenleistung, Speicherung und Softwarezugriff in Unternehmen wider. Besonders hoch war die Nutzung in Ländern wie Finnland, was auf eine hohe Reife der digitalen Infrastruktur in führenden regionalen Volkswirtschaften hindeutet. Diese Daten bestätigen somit, dass Cloud Computing in Europa zu einem zentralen Bestandteil der Unternehmens-IT geworden ist und die Nachfrage nach skalierbarer Server- und Rechenzentrumsinfrastruktur direkt antreibt.

Einführung von Enterprise-Cloud-Lösungen in Europa nach Ländern bis 2025

Land | Prozentsatz der Unternehmen, die Cloud-Dienste nutzen |

Finnland | 79,2 % |

Italien | 75,6 % |

Malta | 74,9 % |

EU-Durchschnitt | 52,7 % |

Rumänien | 24,9 % |

Griechenland | 24,3 % |

Bulgarien | 17,8 % |

Quelle: Eurostat

Der Aufstieg von Industrie 4.0 und die zunehmende Verbreitung von Edge Computing haben den Fokus stark auf robuste Datensicherheit und Compliance gelenkt und so das Wachstum des Marktes für Enterprise-Server in Deutschland gefördert. Die starke Nachfrage nach energieeffizienten Lösungen und privater Cloud-Infrastruktur wird durch strenge lokale Datenschutzbestimmungen und den nationalen Wandel hin zu nachhaltigen Technologien zusätzlich befeuert. Im Juni 2025 stellten Siemens, Cadolto und Legrand gemeinsam in Frankfurt ein modulares Edge-Rechenzentrum der nächsten Generation vor, das speziell auf Geschwindigkeit, Skalierbarkeit und Nachhaltigkeit ausgelegt ist. Es nutzt anpassbare, vorgefertigte Module, die innerhalb von 6 bis 12 Monaten einsatzbereit sind und somit Workloads von Standardverarbeitung bis hin zu hochdichter KI unterstützen. Siemens integriert zudem intelligente Infrastruktur und flexible Finanzierungsmöglichkeiten, während Cadolto und Legrand modulare Bauweise und IT-Systeme bereitstellen. Die Lösung reduziert die CO₂-Emissionen um 30 % und erreicht eine Recyclingquote von 90 %, was positive Marktaussichten für Enterprise-Server signalisiert.

Der britische Markt für Unternehmensserver behauptet sich im regionalen Vergleich stark, maßgeblich getrieben von hocheffizienten Architekturen und Edge Computing zur Bewältigung des rasanten Anstiegs digitaler Workloads. Zu den wichtigsten Trends, die den Markt des Landes prägen, zählen die zunehmende Nutzung energieeffizienter Technologien und KI-gestützter Systeme zur Unterstützung der Anforderungen an Cybersicherheit und Datenverarbeitung. Laut Regierungsdaten vom November 2023 kündigte Microsoft eine großzügige Investition von 3,1 Milliarden US-Dollar über drei Jahre an, um seine KI-Rechenzentrumsinfrastruktur der nächsten Generation in Großbritannien auszubauen – die größte Investition in der 40-jährigen Geschichte des Unternehmens vor Ort. Dieser Plan sieht die Bereitstellung von 20.000 fortschrittlichen GPUs bis Ende 2026, die Verdopplung der Rechenzentrumskapazität in London, Cardiff und Nordengland sowie die Ausbildung von einer Million Menschen im Bereich KI vor. Dies deutet auf vielversprechende Marktchancen für Unternehmensserver hin.

Wichtige Akteure auf dem Markt für Unternehmensserver:

- Dell Technologies (USA)

- Hewlett Packard Enterprise (USA)

- IBM Corporation (USA)

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Supermicro (USA)

- Oracle Corporation (USA)

- Cisco Systems (USA)

- AMD (USA)

- Microsoft Corporation (USA)

- Lenovo Group Limited (China)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Hitachi Vantara (Japan)

- Atos SE (Frankreich)

- Siemens AG (Deutschland)

- Samsung Electronics (Südkorea)

- SK hynix (Südkorea)

- HCLTech (Indien)

- Tata Consultancy Services (Indien)

- Telekom Malaysia Berhad (Malaysia)

- Axiata-Gruppe (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dell Technologies zählt zu den führenden Anbietern in diesem Bereich und ist vor allem durch sein PowerEdge-Serverportfolio Marktführer. Das Unternehmen hat sein Infrastrukturgeschäft strategisch auf den rasanten Anstieg von KI-Workloads ausgerichtet und Server als Bestandteil umfassender Rechenzentrumslösungen positioniert, anstatt sie nur als eigenständige Hardware anzubieten.

- Hewlett Packard Enterprise ist ein weiterer wichtiger Wettbewerber in diesem Bereich und legt großen Wert auf hybride IT-Infrastrukturen. Das Unternehmen konzentriert sich insbesondere auf KI-native Infrastrukturen, darunter integrierte Systeme zur Unterstützung von KI-Trainings- und Inferenz-Workloads.

- Die Lenovo Group Limited gilt als einer der weltweit führenden Serveranbieter mit starker Fertigungs- und Lieferkettenkompetenz in wichtigen Märkten. Das Unternehmen expandiert im Bereich der Unternehmensinfrastruktur, insbesondere mit KI-fähigen und hybriden Cloud-Servern.

- IBM ist führend im Bereich von High-End-Systemen wie den IBM Power-Servern, die speziell für unternehmenskritische Anwendungen entwickelt wurden. Darüber hinaus ist die Serverstrategie des Unternehmens eng mit der Integration von Hybrid-Cloud-Lösungen und KI durch das umfassende IBM-Ökosystem, einschließlich Red Hat OpenShift, verknüpft.

- Supermicro hat sich zu einem schnell wachsenden Anbieter von Enterprise-Servern entwickelt, insbesondere im Bereich KI und Hochleistungsrechnerinfrastruktur. Das Unternehmen ist spezialisiert auf hochgradig anpassbare, modulare Serverdesigns, die in Rechenzentren und KI-Trainingsumgebungen weit verbreitet sind.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Unternehmensserver:

Der Markt für Enterprise-Server ist hart umkämpft und wird von US-amerikanischen Giganten wie Dell, HPE und IBM dominiert, die ihre Infrastrukturen rasant in Richtung KI-optimierter und Cloud-integrierter Systeme wandeln. Gleichzeitig spielen Chiphersteller wie NVIDIA, Intel und AMD eine zentrale Rolle, indem sie die Serverarchitektur durch GPUs und CPUs prägen. Unternehmen aus dem asiatisch-pazifischen Raum, darunter Lenovo, Fujitsu, NEC und Samsung, stärken ihre Präsenz durch Hybrid-Cloud- und energieeffiziente Systeme, während europäische Firmen den Fokus auf Sovereign Cloud und sichere Infrastrukturen legen. Im April 2026 schloss Lenovo die Übernahme von Infinidat Ltd. ab, einem führenden Anbieter von High-End-Speicherlösungen für Unternehmen, und festigte damit seine globale Position im Bereich resilienter, KI-fähiger Dateninfrastruktur. Dieser Schritt vereint Lenovos Größe und Infrastrukturportfolio mit Infinidats Expertise im Bereich unternehmenskritischer Speicherlösungen für Branchen wie Finanzen, Gesundheitswesen und Telekommunikation.

Unternehmenslandschaft des Marktes für Enterprise-Server:

Neueste Entwicklungen

- Im April 2026 stellte Supermicro seine neue Gold Series Enterprise-Serverlösung vor. Diese bietet über 25 vorkonfigurierte Systeme, optimiert für Rechen-, KI-, Speicher- und intelligente Edge-Workloads. Die sofort lieferbaren, validierten und workload-optimierten Server verkürzen die Bereitstellungszeiten erheblich, da sie innerhalb von drei Werktagen versendet werden.

- Im Januar 2026 stellte Lenovo die neuen KI-Inferenzserver Think System und Think Edge vor, die speziell für die Bereitstellung von Echtzeit-Intelligenz in verschiedenen Branchen und für Workloads jeder Größe entwickelt wurden. Diese eigens dafür konzipierten Systeme sind mit fortschrittlichen GPU-, Speicher- und Netzwerkfunktionen optimiert, um KI-Inferenz in Unternehmen vom Rechenzentrum bis zum Edge zu ermöglichen.

- Report ID: 2709

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.