Marktausblick für Embedded Die Packaging:

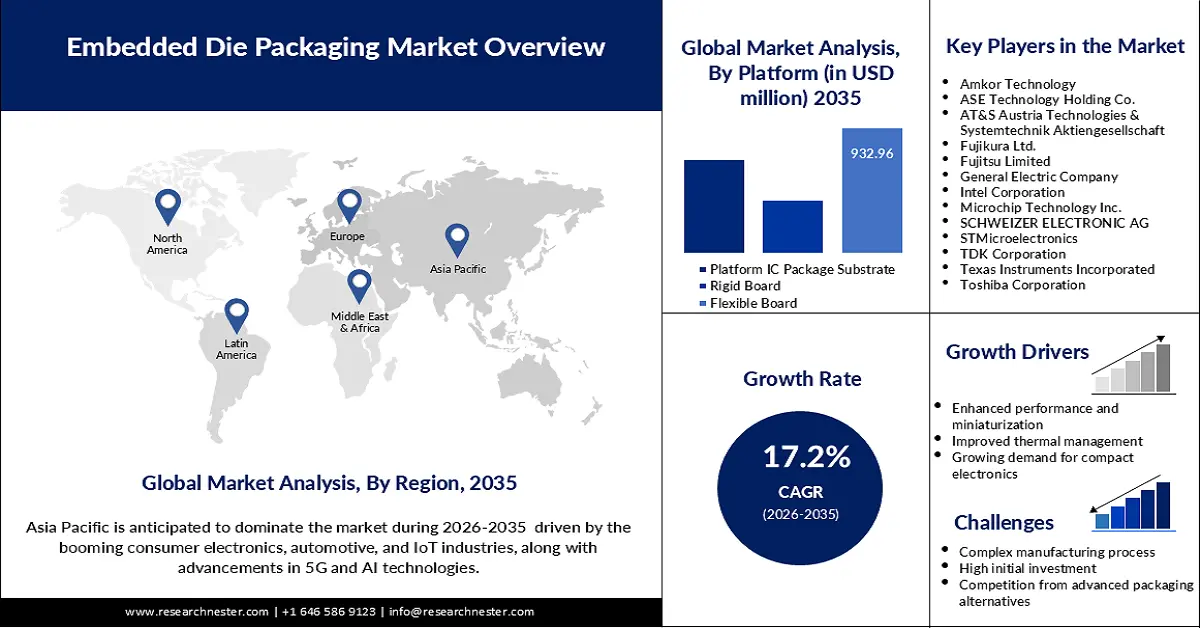

Der Markt für Embedded Die Packaging hatte im Jahr 2025 ein Volumen von über 1,52 Milliarden US-Dollar und wird bis 2035 voraussichtlich 7,43 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 17,2 % erwartet. Im Jahr 2026 wird der Branchenwert für Embedded Die Packaging auf 1,76 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Embedded-Die-Packaging steigt aufgrund der zunehmenden Verbreitung von 5G-Netzen, KI-Technologien und High-Performance Computing (HPC). Bis 2023 werden 5G-Netze voraussichtlich 40,0 % der Weltbevölkerung abdecken. Dies bedeutet, dass verbesserte Packaging-Lösungen für 5G-Netze benötigt werden, die Energieeffizienz, Integration und hohe Datenraten ermöglichen. Weltweit erhöhen Regierungen zudem ihre Investitionen in die Halbleiterproduktion, um den technologischen Fortschritt voranzutreiben und die Importabhängigkeit zu verringern, was wiederum den Markt stützen wird.

Auch die Automobilindustrie unterstützt das Wachstum von Embedded-Die-Packaging, da der weltweite Absatz von Elektrofahrzeugen im Jahr 2023 um 35,0 % stieg. Diese Technologien finden Anwendung in kompakten Designs und verbessertem Energiemanagement in Automobilsystemen. Im März 2023 arbeitete Infineon Technologies mit Schweizer Electronic zusammen, um SiC-Chips direkt in die Leiterplatte zu integrieren und so die Reichweite und Effizienz von Elektrofahrzeugen zu steigern. Darüber hinaus fördern globale regulatorische Anreize und Nachhaltigkeitsziele die Verbreitung fortschrittlicher Embedded-Die-Technologien und eröffnen Herstellern damit neue Geschäftsmöglichkeiten.

Schlüssel Embedded Die Packaging Markteinblicke Zusammenfassung:

Regionale Highlights:

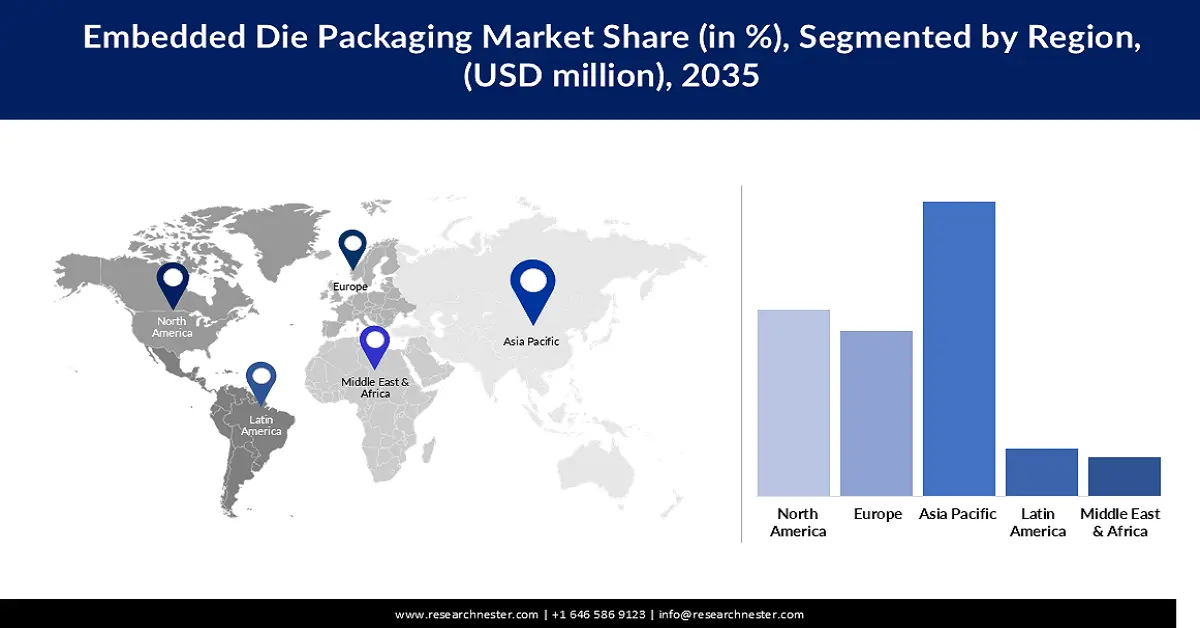

- Der Markt für Embedded-Die-Packaging im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 37,20 % erreichen, getrieben durch die führende Position in der Fertigung und Elektronik.

- Der nordamerikanische Markt wird bis 2035 einen erheblichen Umsatzanteil erzielen, was auf die steigende Nachfrage nach fortschrittlichen Halbleiter-Packaging-Lösungen zurückzuführen ist.

Segmenteinblicke:

- Das Segment der flexiblen Leiterplatten im Markt für Embedded-Die-Packaging wird voraussichtlich bis 2035 einen Marktanteil von 46,10 % erreichen, getrieben durch Eigenschaften wie geringes Gewicht und Benutzerfreundlichkeit in Hochleistungsanwendungen.

- Das Segment der Hochleistungsrechner im Markt für Embedded-Die-Packaging wird voraussichtlich bis 2035 einen Marktanteil von 34,20 % erreichen, angetrieben durch die steigende Nachfrage nach effizienten Prozessoren in den Bereichen KI und Cloud Computing.

Wichtige Wachstumstrends:

- Globaler Ausbau der 5G-Netze

- Fortschrittliche Halbleiter-Gehäusetechnologien

Wichtige Herausforderungen:

- Designkomplexität und Skalierbarkeit

- Unterbrechungen in der Lieferkette

Hauptakteure: Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies & Systemtechnik Aktiengesellschaft, Fujikura Ltd., Fujitsu Limited, General Electric Company, Intel Corporation, Microchip Technology Inc., SCHWEIZER ELECTRONIC AG, STMicroelectronics, TDK Corporation, Texas Instruments Incorporated, Toshiba Corporation, Würth Elektronik eiSos GmbH & Co. KG.

Global Embedded Die Packaging Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,52 Milliarden USD

- Marktgröße 2026: 1,76 Milliarden USD

- Prognostizierte Marktgröße: 7,43 Milliarden USD bis 2035

- Wachstumsprognosen: 17,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,2 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Japan, Südkorea, Taiwan, Singapur

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für Embedded Die Packaging:

Wachstumstreiber

- Globaler Ausbau von 5G-Netzen: Mit der Einführung der fünften Generation drahtloser Netzwerke wächst der Bedarf an effizienten Gehäusen, die den Anforderungen an hohe Datenraten und Energieeffizienz gerecht werden. Cadence und Intel Foundry gaben im Februar 2024 eine neue Partnerschaft bekannt, um die Embedded Multi-Die Interconnect Bridge (EMIB) für Multi-Die-Designs in 5G- und HPC-Systemen zu verbessern. Diese Innovationen zeigen, wie die Branche daran arbeitet, die Anforderungen an Datenübertragungsraten und Stromverbrauch bei der Entwicklung von 5G-Netzen zu erfüllen, für die Embedded-Die-Gehäuse eine ihrer Schlüssellösungen sind.

- Fortschrittliche Halbleiter-Verpackungstechnologien: Die zunehmende Komplexität von Halbleiterbauelementen hat zu einer Weiterentwicklung der Verpackungstechnologien geführt, um die geforderte Leistung und Effizienz zu erreichen. Intel eröffnete im Januar 2024 im Rahmen seines 3,5 Milliarden US-Dollar schweren Investitionsplans zur Verbesserung der Halbleiterfertigung ein Fab 9-Werk in New Mexico. Diese Initiative spiegelt die Trends bei der Weiterentwicklung der Halbleiterverpackung für KI, HPC und die nächste Computergeneration wider. Diese Fortschritte setzen neue Maßstäbe für integrierte Verpackungssysteme.

- Bedarf an Hochleistungsrechnen und KI: Der zunehmende Einsatz von HPC und KI hat zur Integration von Embedded-Die-Packaging geführt, um den Bedarf an hochdichten Verbindungen zu decken. Diese Technologien sind sehr wichtig für die Reduzierung der Systemkomplexität und bieten dennoch hohe Rechenkapazität. AT&S begann im November 2023 mit der Lieferung von IC-Substraten für Rechenzentrumsprozessoren an AMD, um zu verdeutlichen, wie die Branche auf fortschrittliches Packaging setzt, um den Anforderungen von KI, VR und Cloud Computing gerecht zu werden. Da der Bedarf an immer leistungsfähigeren und kompakteren Prozessoren in HPC-Systemen wächst, sind Fortschritte bei den Die-Packaging-Techniken entscheidend, um die Workloads der nächsten Generation zu bewältigen.

Herausforderungen

- Designkomplexität und Skalierbarkeit: Die Komplexität des Embedded-Die-Packaging stellt eine große Herausforderung für die Steigerung der Produktionsleistung dar. Um diese komplexen Architekturen zu bewältigen, müssen Hersteller modernste Tools, Workflows und Designverfahren einsetzen, um die Zuverlässigkeit dieser Hochleistungsanwendungen zu gewährleisten. Diese Herausforderung erfordert erhebliche Ressourcen für Forschung und Entwicklung sowie die Etablierung branchenweiter Best Practices für Produktionsprozesse.

- Lieferkettenunterbrechungen: Die globale Halbleiter-Lieferkette bleibt fragil und beeinträchtigt die Materialbeschaffung und Preisgestaltung für Embedded-Die-Packaging. Aufgrund der schwankenden Verfügbarkeit wichtiger Materialien und politischer Instabilitäten sind Marktrisiken entstanden. Diese Unterbrechungen beeinträchtigen die Produktionspläne erheblich und erhöhen die Kosten der Hersteller, was den wachsenden Bedarf behindert. Diese Risiken können vermieden und die kontinuierliche Versorgung mit Komponenten für Embedded-Die-Packaging durch die Aufrechterhaltung robuster Lieferketten und die Nutzung einer Vielzahl von Bezugsquellen in der Lieferkette ermöglicht werden.

Marktgröße und Prognose für eingebettete Chipverpackungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

17,2 % |

|

Marktgröße im Basisjahr (2025) |

1,52 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

7,43 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Embedded Die Packaging-Marktsegmentierung:

Plattformsegmentanalyse

Das Segment der flexiblen Leiterplatten wird aufgrund von Eigenschaften wie geringem Gewicht und Benutzerfreundlichkeit in Hochleistungsanwendungen bis Ende 2035 voraussichtlich einen Marktanteil von rund 46,1 % im Bereich der Embedded-Die-Packaging-Technologie erreichen. Zu den häufigsten Anwendungsgebieten flexibler Leiterplatten zählen die Automobil- und Unterhaltungselektronik, wo Miniaturisierung und hohe Zuverlässigkeit im Vordergrund stehen. Im Juni 2024 kooperierte Zollner Elektronik mit Schweizer Electronic, um die Power-Embedding-Technologie zu verbessern, da flexible Leiterplatten für eine effiziente Systemintegration immer wichtiger werden. Die Bedeutung dieses Segments liegt darin, dass es innovative Designs und die hohe Leistung fortschrittlicher Elektronik unterstützt.

Anwendungssegmentanalyse

Bis Ende 2035 wird das Segment High-Performance Computing (HPC) voraussichtlich rund 34,2 % des Marktanteils im Bereich Embedded-Die-Packaging dominieren. Grund dafür ist der steigende Bedarf an effizienten und kompakten Prozessoren in den Bereichen Künstliche Intelligenz, Cloud Computing und anderen datenzentrierten Anwendungen. Das Embedded-Die-Packaging verfügt über die für HPC-Systeme wichtigen Verbindungen und das Wärmemanagement. Der zunehmende Einsatz von KI und VR hat die Nachfrage nach neuen Packaging-Systemen geschaffen, die die gestiegene Rechenleistung bewältigen können. Das Wachstum dieses Segments deutet auf den steigenden Bedarf an Embedded-Die-Packaging hin, um Leistungsgrenzen in Computersystemen der nächsten Generation zu überwinden.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Plattform |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für eingebettete Chipverpackungen:

Markteinblicke in den Asien-Pazifik-Raum

Der Markt für Embedded-Die-Packaging im asiatisch-pazifischen Raum wird aufgrund der führenden Position der Region in den Bereichen Fertigung und Elektronik bis 2035 voraussichtlich einen Umsatzanteil von über 37,2 % erreichen. Zu den Faktoren, die das Marktwachstum ankurbeln, zählen der anhaltende Industrialisierungstrend und der steigende Bedarf an Miniaturisierung von Halbleitern in der Verpackung. Die starke Elektronik- und Automobilindustrie im asiatisch-pazifischen Raum macht ihn zu einer idealen Region für die Entwicklung von Embedded-Die-Packaging-Technologien.

Auch der indische Markt für Embedded-Die-Packaging wächst aufgrund des Ausbaus der Halbleiterproduktionskapazitäten des Landes und staatlicher Maßnahmen wie der „Make in India“-Kampagne. Der Anstieg der Elektrofahrzeuge und die steigenden Investitionen in die Elektronikproduktion erfordern bessere Verpackungslösungen. Lokale Partnerschaften zwischen indischen Firmen und ausländischen Halbleiterherstellern dürften das lokale Umfeld verbessern. Indien dürfte sich aufgrund seiner großen Kundenbasis und seiner Strategien zur industriellen Entwicklung zu einem potenziellen Markt für Embedded-Die-Packaging-Lösungen entwickeln.

China hält den größten Anteil im asiatisch-pazifischen Raum Markt aufgrund seiner Position als weltweites Produktionszentrum und größter Automobilmarkt. Der Studie zufolge wird die Automobilproduktion in China bis 2025 35 Millionen betragen, was voraussichtlich einen bedeutenden Markt für Halbleiterprodukte zur Verbesserung der Automobiltechnologie schaffen wird. Die Internationale Handelsbehörde (International Trade Administration) verzeichnete im Jahr 2021 in China 26,3 Millionen verkaufte Fahrzeuge, was auf ein hohes Marktwachstumspotenzial für die Embedded-Die-Packaging-Industrie hindeutet. Das Land investiert weiterhin in den Einsatz von 5G und IoT, was den Bedarf an kompakten und leistungsstarken Verpackungslösungen erhöht und dem Land damit eine führende Rolle auf dem regionalen Markt einräumt.

Markteinblicke Nordamerika

Im Markt für Embedded-Die-Packaging wird Nordamerika bis Ende 2035 voraussichtlich einen erheblichen Umsatzanteil erringen. Das Wachstum dieses Marktes ist auf den steigenden Bedarf an fortschrittlichen Halbleiter-Packaging-Lösungen in der Automobil-, Luft- und Raumfahrt- und Unterhaltungselektronikindustrie der Region zurückzuführen. Die zunehmende Verbreitung von Elektrofahrzeugen und der Ausbau von 5G-Netzen erfordern zudem eine höhere Verpackungsdichte. Die USA und Kanada sind zwei führende Märkte mit einer bedeutenden Position in fortschrittlichen Fertigungstechnologien.

Die USA sind ein führender Akteur im nordamerikanischen Markt für Embedded-Die-Packaging, unterstützt durch eine starke Automobil- und Elektronikindustrie. Laut Quloi wurde der US-Automobilmarkt im Jahr 2022 auf über 104 Milliarden US-Dollar geschätzt, und die Verkäufe von leichten Lastkraftwagen und Pkw lagen bei 10,9 Millionen bzw. 2,9 Millionen. Auch die bundesstaatlichen Richtlinien zur Rückführung der Halbleiterfertigung und -verpackung in die Vereinigten Staaten stärken die Position der USA in der Lieferkette. Diese Bemühungen stehen im Einklang mit dem wachsenden Bedarf an neuen, hochentwickelten Verpackungstechnologien, um neue Anwendungen in der Telekommunikations- und autonomen Fahrzeugbranche zu ermöglichen.

Dank der wachsenden Technologiebranche und Investitionen in die Halbleiterforschung in Kanada entwickelt sich der Markt für Embedded-Die-Packaging-Lösungen im Land kontinuierlich weiter. Die Vision des Landes von sauberen Technologien und Elektrofahrzeugen bietet eine gute Grundlage für die Einführung des Konzepts für Embedded-Die-Packaging. Partnerschaften zwischen Herstellern und internationalen Halbleiterfirmen stärken Kanadas Position auf dem nordamerikanischen Markt. Dank günstiger staatlicher Maßnahmen und Innovationszentren entwickelt sich Kanada zu einem wichtigen Akteur in der Entwicklung der regionalen Embedded-Die-Packaging-Branche.

Marktteilnehmer für eingebettete Chipverpackungen:

- Amkor Technology

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ASE Technology Holding Co.

- AT&S Austria Technologies & Systemtechnik Aktiengesellschaft

- Fujikura Ltd.

- Fujitsu Limited

- Allgemeine Elektrizitaetsgesellschaft

- Intel Corporation

- Microchip Technology Inc.

- SCHWEIZER ELECTRONIC AG

- STMicroelectronics

- TDK Corporation

- Texas Instruments Incorporated

- Toshiba Corporation

- Würth Elektronik eiSos GmbH & Co. KG

Der Markt für Embedded-Die-Packaging ist hart umkämpft, und führende Unternehmen wie Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies, Intel Corporation, STMicroelectronics und Microchip Technology Inc. arbeiten daran, den Markt anzuführen. Diese Unternehmen haben Kapitalinvestitionen und Partnerschaften genutzt, um Produktionskapazitäten und technologische Voraussetzungen zu verbessern. Im November 2024 unterzeichnete Amkor Technology eine Absichtserklärung mit Lightmatter, um den größten jemals 3D-gepackten Chipkomplex auf der Passage-Plattform zu entwickeln und die Bedeutung von Embedded-Die-Packaging für die Weiterentwicklung des photonischen Computings zu unterstreichen. Solche Partnerschaften stärken die Wettbewerbsdynamik, indem sie Innovationen vorantreiben und einen konstanten Strom neuer und innovativer Angebote aufrechterhalten.

Hier sind einige führende Unternehmen auf dem Markt für Embedded-Die-Packaging:

Neueste Entwicklungen

- Im September 2024 stellte Amkor Technology bedeutende Verbesserungen an seinem S-SWIFT-Gehäuse vor. Diese bieten verbesserte Die-to-Die-Verbindungen und eine erhöhte Bandbreite für die heterogene Integration mithilfe eines hochdichten Interposers. Die Methodik berücksichtigt kritische Designelemente wie Überspritzen, kapillares Unterfüllen, präzise Verzugskontrolle bei der thermischen Montage, Fine-Pitch-μ-Bump-Schnittstellen und den Mold-Side-Bumping-Prozess und setzt damit einen neuen Standard in der Embedded-Packaging-Technologie.

- Im August 2024 investierte die ASE Technology Holding Co. 162 Millionen US-Dollar in ihre Tochtergesellschaft Hung Ching Development and Construction Co. für den Bau der K18-Anlage im Kaohsiunger Bezirk Nanzih. Die Fabrik wird modernste Technologien, darunter KI-Anwendungen und Hochleistungsrechner, nutzen, um ihre Kapazitäten für Flip-Chip- und fortschrittliche IC-Pump-Verpackungen zu erweitern und so der wachsenden weltweiten Nachfrage nach Halbleitern gerecht zu werden.

- Im Juni 2024 ging die Rapidus Corporation eine Partnerschaft mit IBM ein, um Technologien für die Massenproduktion von Chipsatz-Verpackungen zu entwickeln. Diese Zusammenarbeit ermöglicht es Rapidus, die Embedded-Die-Packaging-Technologie von IBM zu integrieren, die Entwicklung von Hochleistungshalbleitern zu unterstützen und die Leistungsfähigkeit von Logikchips der nächsten Generation zu verbessern.

- Report ID: 6861

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Embedded Die Packaging Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.