Marktausblick für GaN- und SiC-Leistungshalbleiter:

Der Markt für GaN- und SiC-Leistungshalbleiter hatte 2025 ein Volumen von 4,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 38,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für GaN- und SiC-Leistungshalbleiter auf 5,1 Milliarden US-Dollar geschätzt.

Staatliche Energieausgaben und Halbleiterprogramme kurbeln die Nachfrage nach GaN- und SiC-Leistungshalbleitern an, da Länder der Modernisierung ihrer Stromnetze und der fortschrittlichen Fertigung Priorität einräumen. Daten des US-Energieministeriums vom Januar 2025 zeigen, dass SiC 50 % der Gerätekosten ausmacht und GaN-Bauelemente häufig auf standardmäßigen und leicht verfügbaren Si-Substraten hergestellt werden. Dies verbessert die Effizienz von Elektrofahrzeugen, Systemen für erneuerbare Energien und industriellen Motorantrieben deutlich. Laut Daten von Congress.gov vom September 2023 wurden die Bundesmittel zur Erweiterung der heimischen Halbleiterproduktionskapazitäten im Rahmen des US CHIPS and Science Act erhöht. Dieser stellte 52,7 Milliarden US-Dollar für die Stärkung der Halbleiterfertigungs- und Forschungsinfrastruktur, einschließlich der Leistungselektronik, bereit. Daten der Universität Bath vom Oktober 2025 zufolge beeinflusst die Leistungselektronik fast 80 % der in den USA erzeugten Elektrizität, was das enorme Potenzial für Effizienzsteigerungen durch fortschrittliche Halbleitermaterialien verdeutlicht.

Darüber hinaus investieren öffentliche Forschungseinrichtungen und Energieagenturen in die Entwicklung von Halbleitern mit großem Bandabstand, um die Energieeffizienzziele und die Resilienz der Lieferketten zu stärken. Zusätzlich werden Bundesmittel eingesetzt, um die Kommerzialisierung von SiC- und GaN-Leistungselektronik für Transportwesen, Rechenzentren und erneuerbare Energiesysteme zu beschleunigen. Laut IEA-Daten von 2026 überstiegen die weltweiten Verkäufe von Elektroautos im Jahr 2023 14 Millionen Einheiten und erreichten damit einen Anteil von 18 % am gesamten weltweiten Fahrzeugabsatz. Dies erhöht den Bedarf an hocheffizienter Leistungselektronik für Fahrzeugwechselrichter und Schnellladeinfrastruktur erheblich. Die Daten der Internationalen Agentur für Erneuerbare Energien (IRENA) vom März 2024 zeigen außerdem, dass die weltweite Kapazität erneuerbarer Energien im Jahr 2023 rund 3.870 GW erreichte, wobei Solar- und Windenergie den größten Anteil am Kapazitätszuwachs ausmachten. Der Ausbau der erneuerbaren Energieerzeugung erfordert große Mengen effizienter Leistungswandler in netzgekoppelten Systemen, Batteriespeichern und industriellen Stromversorgungen und verspricht daher ein optimistisches Marktwachstum.

Schlüssel GaN- und SiC-Leistungshalbleiter Markteinblicke Zusammenfassung:

Regionale Highlights:

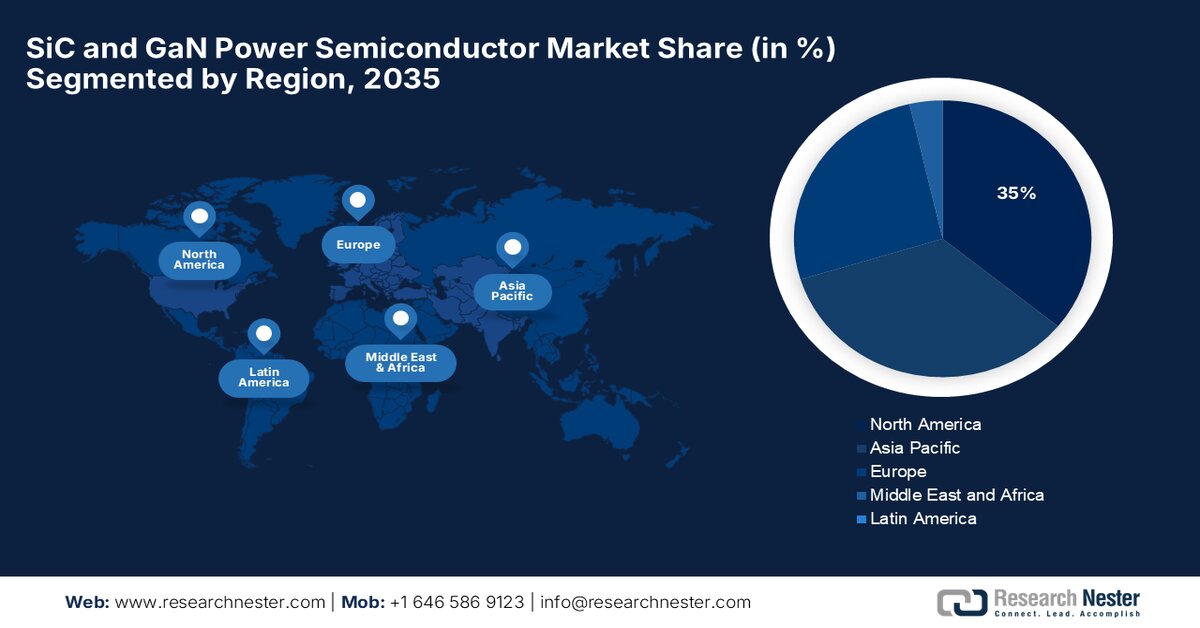

- Der asiatisch-pazifische Raum wird im Markt für GaN- und SiC-Leistungshalbleiter bis 2035 voraussichtlich einen Marktanteil von 52,3 % halten. Dies ist auf eine hohe Fertigungskonzentration, die zunehmende Verbreitung von Elektrofahrzeugen und die förderliche Industriepolitik der Regierungen zurückzuführen.

- Nordamerika dürfte im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 45,3 % das schnellste Wachstum verzeichnen, angetrieben durch erhebliche staatliche Fördermittel im Rahmen des CHIPS Act und die steigende Nachfrage nach GaN-basierten Verteidigungssystemen.

Segmenteinblicke:

- Im Fertigungsprozess wird dem Segment der Front-End-Fertigung im Markt für GaN- und SiC-Leistungshalbleiter bis 2035 voraussichtlich ein Anteil von 65,3 % zugeschrieben. Treiber dieser Entwicklung ist der branchenweite Übergang von der 150-mm- zur 200-mm-SiC-Waferfertigung, der erhebliche Investitionen und Spezialausrüstung erfordert.

- Im Segment der Werkstoffarten wird Siliziumkarbid voraussichtlich bis 2035 den größten Marktanteil einnehmen, angetrieben durch seine überlegenen elektrischen und thermischen Eigenschaften, die Hochspannungsanwendungen ermöglichen, sowie durch die steigende Nachfrage aus 800-V-Automobilarchitekturen.

Wichtigste Wachstumstrends:

- Ausbau der Produktions- und Ladeinfrastruktur für Elektrofahrzeuge

- Investitionen in die Modernisierung des Stromnetzes und die Elektrifizierung

Größte Herausforderungen:

- Hohe Wafer- und Substratkosten

- Herausforderungen im Bereich Verpackung und Wärmemanagement

Wichtige Akteure: Infineon Technologies AG, ON Semiconductor, Wolfspeed Inc., STMicroelectronics, ROHM Semiconductor, Texas Instruments, Toshiba Corporation, Mitsubishi Electric Corporation, NXP Semiconductors, Renesas Electronics Corporation, Qorvo Inc., Fuji Electric Co. Ltd., Alpha and Omega Semiconductor, Navitas Semiconductor, Innoscience, Cambridge GaN Devices, GaN Systems, Renesas, onsemi, Sanken Electric Co. Ltd., Panasonic Corporation, Transphorm Inc.

Global GaN- und SiC-Leistungshalbleiter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,1 Milliarden US-Dollar

- Marktgröße 2026: 5,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 38,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 25,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Vereinigtes Königreich, Frankreich, Italien, Kanada

Last updated on : 17 March, 2026

Markt für GaN- und SiC-Leistungshalbleiter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der Elektrofahrzeugproduktion und der Ladeinfrastruktur: Staatliche Elektrifizierungsprogramme steigern die Nachfrage nach hocheffizienten Leistungshalbleitern für Traktionswechselrichter, Onboard-Ladegeräte und Schnellladesysteme von Elektrofahrzeugen erheblich. Laut IEA-Daten vom Juli 2024 sind im Rahmen des US-amerikanischen Infrastrukturinvestitions- und Beschäftigungsgesetzes 7,5 Milliarden US-Dollar für den Ausbau der landesweiten Ladeinfrastruktur vorgesehen, um die Installation von 500.000 öffentlichen Ladestationen in den USA zu unterstützen. Diese Ladesysteme sind maßgeblich auf SiC- und GaN-Leistungshalbleiter für eine hocheffiziente Spannungswandlung angewiesen. Auch Regierungen in Europa und Asien fördern den Kauf von Elektrofahrzeugen und stellen Infrastrukturmittel bereit, um die Verbreitung von Elektrofahrzeugen zu beschleunigen. Mit dem Übergang zu 800-V-Batteriesystemen in der Elektromobilität werden zunehmend SiC-Bauelemente eingesetzt, um Schaltverluste zu reduzieren und die Effizienz von Antriebssträngen und Schnellladesystemen zu verbessern.

- Investitionen in Netzmodernisierung und Elektrifizierung: Die Modernisierung der Strominfrastruktur ist ein weiterer wichtiger Treiber für die Nachfrage nach Leistungshalbleitern aus GaN und SiC. Laut Daten des US-Energieministeriums vom Dezember 2024 werden im Rahmen des Programms „Grid Resilience and Innovation Partnerships“ fast 10,5 Milliarden US-Dollar für die Stärkung und den Ausbau des nationalen Stromnetzes bereitgestellt. Diese Investitionen konzentrieren sich auf den Ausbau der Übertragungsinfrastruktur, Smart-Grid-Technologien und die Integration dezentraler Energiequellen. Leistungselektronik ist in diesen Systemen für die Spannungsregelung, die hocheffiziente Stromumwandlung und die Netzstabilisierung unerlässlich. Darüber hinaus erhöht die staatliche Förderung von Netzresilienz und der Integration dezentraler Energiequellen die Nachfrage nach zuverlässigen und effizienten Halbleiterkomponenten für Umrichter im Kraftwerksmaßstab und Energiespeicherinfrastrukturen. Solche Programme fördern den Einsatz von Hochleistungs-Leistungselektronikmodulen in den nationalen Stromnetzen.

- Elektrifizierung von Industrie- und Verkehrssystemen: Staatliche Klima- und Dekarbonisierungspolitiken fördern die Elektrifizierung von Schwerindustrie und Verkehrsinfrastruktur. Die Internationale Energieagentur (IEA) prognostiziert einen signifikanten Anstieg des Strombedarfs von Elektrofahrzeugen, Wärmepumpen und Elektrolyseuren, was den Einsatz von Leistungselektronik verstärkt. Die Elektrifizierung von Eisenbahnen, Industrieantrieben und schweren Maschinen erfordert hocheffiziente Leistungswandlermodule, die für hohe Spannungen und Temperaturen geeignet sind. Darüber hinaus fördern Regierungen die Elektrifizierung des öffentlichen Nahverkehrs und von Industrieanlagen, um die Abhängigkeit von fossilen Brennstoffen zu verringern. Diese Initiativen steigern die Nachfrage nach GaN- und SiC-Leistungshalbleiterkomponenten für Wechselrichter, Motorantriebe und Netzteile.

Herausforderungen

- Hohe Wafer- und Substratkosten: Die prohibitiven Rohstoffkosten stellen nach wie vor ein Haupthindernis für den Markteintritt in den GaN- und SiC-Leistungshalbleitermarkt dar. SiC-Substrate sind deutlich teurer als herkömmliche Siliziumsubstrate und kosten ein Vielfaches der Kosten vergleichbarer Siliziumwafer. Diese Kostenstruktur erschwert es neuen Marktteilnehmern, ohne erhebliche Skaleneffekte profitabel zu arbeiten. Die Situation wird dadurch zusätzlich verschärft, dass massive Investitionen erforderlich sind. Dieser Preisdruck führt zu einem Teufelskreis: Neueinsteiger haben Schwierigkeiten, in die nächste Generation von 200-mm-Wafern zu investieren, während sie gleichzeitig mit älteren Produkten Verluste machen.

- Herausforderungen bei der Verpackung und dem Wärmemanagement: Die überlegene Leistung von GaN- und SiC-Bauelementen stellt den Markt für GaN- und SiC-Leistungshalbleiter vor komplexe Herausforderungen bei der Verpackung. Obwohl diese Materialien bei deutlich höheren Sperrschichttemperaturen betrieben werden können, werden die tatsächlichen Leistungsgrenzen der Bauelemente häufig eher durch Drahtbondverbindungen, Lötstellen, Kunststoffe und thermische Schnittstellen als durch den Halbleiter selbst bestimmt. Neue Marktteilnehmer müssen fortschrittliche Verpackungslösungen entwickeln, die extremen thermischen Belastungen standhalten, ohne zum Engpass in der Zuverlässigkeit zu werden. Dies erfordert Expertise, die über die traditionelle Halbleiterverpackung hinausgeht, und macht oft kundenspezifische Lösungen für jede Anwendung notwendig. Dadurch erhöhen sich die Entwicklungskosten und die Komplexität für neue Marktteilnehmer im Bereich GaN- und SiC-Leistungshalbleiter erheblich.

Marktgröße und Prognose für GaN- und SiC-Leistungshalbleiter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

25,3 % |

|

Marktgröße im Basisjahr (2025) |

4,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

38,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für GaN- und SiC-Leistungshalbleiter:

Segmentanalyse des Fertigungsprozesses

Innerhalb des Fertigungsprozesses ist die Vorfertigung führend und wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 65,3 % den größten Anteil am Markt für GaN- und SiC-Leistungshalbleiter halten. Dieses Segment wird durch den branchenweiten Übergang von der 150-mm- zur 200-mm-SiC-Waferfertigung angetrieben, der immense Investitionen und Spezialausrüstung erfordert. Laut einem Bericht der Semiconductor Industry Association vom Januar 2026 werden fast 3 Milliarden US-Dollar zur Unterstützung der Mikroelektronikfertigung und zur Sicherung des Zugangs zur heimischen Lieferkette bereitgestellt. Diese Zahl unterstreicht die entscheidende Bedeutung der Vorfertigung als grundlegender und wertschöpfender Schritt in der Lieferkette. Darüber hinaus wird erwartet, dass Unternehmen, die die Vorfertigungsprozesse beherrschen, die Preisgestaltung und die Versorgungssicherheit maßgeblich beeinflussen werden.

Segmentanalyse der Materialarten

Innerhalb des Materialsegments ist Siliziumkarbid das führende Teilsegment und wird voraussichtlich den größten Marktanteil im GaN- und SiC-Leistungshalbleitermarkt halten. Die überlegenen Eigenschaften von SiC, wie die hohe Durchbruchfeldstärke und Wärmeleitfähigkeit, machen es zum bevorzugten Material für Hochspannungsanwendungen wie Traktionswechselrichter für Elektrofahrzeuge und industrielle Motorantriebe. Während GaN sich in Hochfrequenz-Mittelspannungsanwendungen für Endverbraucher auszeichnet, sichert die Fähigkeit von SiC, extremen Bedingungen standzuhalten, seine Umsatzführerschaft. Laut dem Bericht der CS MANTECH Conference 2021 wird die Nachfrage nach SiC-Leistungshalbleitern voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 30 % steigen, angetrieben durch die Umstellung der Automobilindustrie auf 800-V-Batteriearchitekturen. Dieses explosive Wachstum bestätigt die Position des führenden Materials im Markt.

Anwendungssegmentanalyse

Im Anwendungssegment dominiert der Bereich Automotive & Mobilität den Markt für GaN- und SiC-Leistungshalbleiter. Diese Dominanz ist eine direkte Folge der rasanten Elektrifizierung der globalen Automobilindustrie. SiC wird aufgrund seiner Effizienzgewinne zunehmend zum Standard in Traktionswechselrichtern, DC/DC-Wandlern und Onboard-Ladegeräten für Elektrofahrzeuge, was sich direkt in größerer Reichweite und geringeren Batteriekosten niederschlägt. Die Bedeutung dieser Anwendung zeigt sich in der zunehmenden Verbreitung von SiC in neuen Elektrofahrzeugen und verdeutlicht einen klaren Marktwandel. Die hohe Akzeptanzrate unterstreicht, dass die Elektrifizierung des Automobilsektors der stärkste Wachstumstreiber für den Markt für Halbleiter mit großem Bandabstand ist. Mit dem weltweiten Ausbau der Ladeinfrastruktur wird die Nachfrage nach SiC und GaN in Schnellladestationen eine zusätzliche Einnahmequelle im automobilen Ökosystem schaffen.

Unsere detaillierte Analyse des Marktes für GaN- und SiC-Leistungshalbleiter umfasst die folgenden Segmente:

Segment | Teilsegmente |

Materialart |

|

Wafergröße |

|

Komponente |

|

Spannungsbereich |

|

Anwendung |

|

Endbenutzer |

|

Herstellungsprozess |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für GaN- und SiC-Leistungshalbleiter – Regionale Analyse

Einblicke in den APAC-Markt

Die Region Asien-Pazifik dominiert den globalen Markt für GaN- und SiC-Leistungshalbleiter und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 52,3 % halten. Treiber dieses Marktes sind die hohe Konzentration an Produktionskapazitäten, die starke Unterhaltungselektronikindustrie und die ambitionierte Industriepolitik der Regierungen. China ist führend in Bezug auf Produktionsumfang und vertikale Integration, während Japan in der Materialwissenschaft und Substratqualität herausragende Leistungen erbringt. Südkorea profitiert von seiner starken Position in der Telekommunikationsinfrastruktur und seinen Kompetenzen im Bereich der Speicherhalbleiter. Indien entwickelt sich zudem dank neuer staatlicher Förderprogramme für die Halbleiterfertigung zu einem bedeutenden Akteur. Das Wachstum der Region wird durch die rasante Verbreitung von Elektrofahrzeugen befeuert; laut dem ITA-Bericht vom Juli 2025 entfallen 19 % des aktiven Wachstums auf Südkorea. Darüber hinaus beschleunigen staatliche Initiativen den Kapazitätsausbau und den technologischen Fortschritt.

Die expandierende heimische Halbleiterfertigung und die Elektrifizierung im Transport- und Energiesektor treiben den Markt für GaN- und SiC-Leistungshalbleiter in Indien an. Laut Daten des Digital Sansad vom Juli 2025 genehmigte die indische Regierung im Rahmen der India Semiconductor Mission ein 10 Milliarden US-Dollar schweres Förderprogramm für Halbleiter sowie sechs neue Halbleiterfertigungsprojekte. Darüber hinaus erreichten die Verkäufe von Elektrofahrzeugen im Jahr 2024 2,08 Millionen Fahrzeuge, was die starke Akzeptanz widerspiegelt, die durch nationale Förderprogramme wie das FAME-Programm unterstützt wird. Weitere Daten des PIB vom April 2025 zeigen, dass die gesamte Kapazität erneuerbarer Energien 220,10 GW erreichte, angetrieben durch großflächige Solar- und Windprojekte, die auf fortschrittliche Leistungselektronik für die Netzintegration angewiesen sind. Diese Daten deuten auf ein starkes Nachfragewachstum mit messbaren Produktivitäts- und Innovationsgewinnen hin.

Die heimische Halbleiterproduktion und der Ausbau erneuerbarer Energien beeinflussen den Markt für GaN- und SiC-Leistungshalbleiter in China . Laut Daten von Maeil Business (Dezember 2025) hat die Regierung den Nationalen Investitionsfonds für die integrierte Schaltungstechnik eingerichtet, der über 47 Milliarden US-Dollar an Finanzmitteln mobilisiert hat, um die heimische Chipfertigung und Technologieentwicklung zu stärken. Der OAPEN-Bericht 2024 zeigt zudem, dass der Absatz von Elektrofahrzeugen im Jahr 2021 3,521 Millionen Einheiten erreichte. Dies stellt eine deutliche Erweiterung des Ökosystems der Elektromobilität dar, das auf fortschrittlicher Leistungselektronik für eine effiziente Energieumwandlung basiert. Chinas kontinuierliche Investitionen in die Elektromobilität und den Ausbau der heimischen Halbleiterfertigungskapazitäten dürften die Marktdurchdringung weiter beschleunigen. Diese Daten deuten auf ein nachhaltiges und stabiles Marktwachstum hin.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich die am schnellsten wachsende Region sein und ein jährliches Wachstum von 45,3 % verzeichnen. Das Wachstum des Marktes für GaN- und SiC-Leistungshalbleiter wird durch die aktiven staatlichen Investitionen in die heimische Halbleiterfertigung im Rahmen des CHIPS-Gesetzes sowie die Nachfrage des Verteidigungssektors nach GaN-basierten Radarsystemen angetrieben. Die Region profitiert von der Präsenz wichtiger integrierter Halbleiterhersteller (IDMs) wie On-Semi und Wolfspeed, die ihre Produktionskapazitäten ausbauen. Ein weiterer wichtiger Trend ist die vertikale Integration der Lieferketten, um die Abhängigkeit von anderen Regionen zu verringern. Gleichzeitig fließen staatliche Fördermittel gezielt in die Elektrifizierung des Automobilsektors und den Ausbau der Netzinfrastruktur, wodurch eine anhaltende Nachfrage nach Hochvolt-SiC-Bauelementen entsteht.

Die Investitionen des Bundes in die heimische Halbleiterfertigung, den Ausbau der Elektromobilität und die Forschung zu Spitzentechnologien treiben den Markt für GaN- und SiC-Leistungshalbleiter in den USA an. Laut Daten des US-Handelsministeriums vom Oktober 2024 wurden im Rahmen des CHIPS and Science Act 750 Millionen US-Dollar zur Unterstützung des Ausbaus der Siliziumkarbid-Fertigung bei Wolfspeed bereitgestellt. Dies stärkt die heimische Versorgung mit Leistungshalbleitern für Elektrofahrzeuge, Systeme für erneuerbare Energien und industrielle Leistungselektronik. Der IEA-Bericht von 2026 prognostiziert zudem, dass der Absatz von Elektroautos in den USA im Jahr 2023 1,6 Millionen Einheiten erreichte. Dies unterstreicht den rasanten Ausbau der Infrastruktur für elektrifizierte Transporte, der effiziente Leistungswandlungstechnologien erfordert. Darüber hinaus fördern staatliche Forschungsprogramme die Entwicklung fortschrittlicher Halbleitermaterialien und -fertigungsprozesse. Der NCSES-Bericht vom November 2024 sieht 13,7 Milliarden US-Dollar für Halbleiterforschung und -entwicklung sowie damit verbundene Technologieinitiativen vor. Diese Investitionen unterstützen Innovationen bei Materialien der nächsten Generation wie Galliumnitrid und Siliziumkarbid und wirken sich somit positiv auf das Wachstum des Marktes für GaN- und SiC-Leistungshalbleiter aus.

Verkäufe von Elektroautos

Jahr | Einheiten |

2016 | 0,2 Millionen |

2018 | 0,4 Millionen |

2020 | 0,3 Millionen |

2022 | 1,0 Millionen |

2023 | 1,6 Millionen |

Quelle : IEA 2026

Die verstärkten Investitionen der kanadischen Bundesregierung in saubere Energie, Elektromobilität und Halbleiterinnovationen zur Förderung der industriellen Elektrifizierung treiben die Nachfrage nach GaN- und SiC-Leistungshalbleitern in Kanada an. Laut Daten der kanadischen Energieregulierungsbehörde (CERA) vom Juni 2024 überstiegen die Zulassungen emissionsfreier Fahrzeuge im Jahr 2023 die Marke von 185.000 Einheiten. Dies spiegelt das anhaltende Wachstum der Elektromobilität und die steigende Nachfrage nach hocheffizienter Leistungselektronik für Traktionswechselrichter und Ladesysteme wider. Daten der kanadischen Regierung vom Februar 2022 zeigen zudem, dass 240 Millionen US-Dollar für das Canadian Photonics Fabrication Centre bereitgestellt werden, um die Infrastruktur der Halbleiterfertigung zu stärken und Forschung und Produktion fortschrittlicher Chips für Telekommunikation, Automobilindustrie und industrielle Anwendungen zu fördern. Diese Entwicklungen bekräftigen die Nachfrage nach GaN- und SiC-Halbleiterkomponenten in Kanada für Anwendungen in der Automobilindustrie, der erneuerbaren Energien und der Industrie.

Einblicke in den europäischen Markt

Der Markt für GaN- und SiC-Leistungshalbleiter in Europa wächst rasant, bedingt durch die ambitionierten Klimaziele und die dominante Stellung der europäischen Automobilindustrie. Der Europäische Green Deal und das „Fit for 55“-Paket fordern eine signifikante Reduzierung der CO₂-Emissionen und drängen die großen Automobilhersteller zum Umstieg auf Elektrofahrzeuge. Dies steigert die Nachfrage nach SiC-basierten Traktionswechselrichtern erheblich. Die Investitionen der Europäischen Kommission in die Batterieherstellung und Leistungselektronik stellen beträchtliche öffentliche Mittel bereit. Darüber hinaus hat der durch geopolitische Spannungen verstärkte Fokus der Region auf Energiesicherheit die Investitionen in die Infrastruktur für erneuerbare Energien und die Modernisierung der Stromnetze – beides abhängig von effizienten Leistungshalbleitern – deutlich erhöht. Deutschland ist führend in der Automobilproduktion, während Frankreich und Großbritannien in der Verteidigungs- und Luftfahrtindustrie herausragende Leistungen erbringen.

Die Halbleiterforschung und Innovationen in der Leistungselektronik prägen den Markt für GaN- und SiC-Leistungshalbleiter in Großbritannien . Laut Daten der britischen Regierung vom Juli 2025 überstiegen die Neuzulassungen von batterieelektrischen Fahrzeugen im Jahr 2023 die Marke von 315.000 Einheiten. Dies entspricht etwa 16,5 % aller Neuzulassungen von Pkw und führt zu einer steigenden Nachfrage nach hocheffizienten Leistungshalbleitern für Wechselrichter und Schnellladeinfrastruktur in Elektrofahrzeugen. Darüber hinaus kündigte die britische Regierung in einer Pressemitteilung vom Mai 2023 eine nationale Halbleiterstrategie im Umfang von 1,27 Milliarden US-Dollar an. Diese soll Forschung und Entwicklung sowie die Entwicklung fortschrittlicher Chips, einschließlich Leistungselektronik, fördern. Diese Daten belegen die steigende Nachfrage nach GaN- und SiC-Halbleiterkomponenten für diverse Anwendungen im Leistungsbereich.

Zunahme der Akzeptanz von batterieelektrischen Fahrzeugen (BEV) und emissionsfreien Transportern

Indikator | 2023 | 2024 | 2025 (Neueste verfügbare Version) |

Zulassungen von Elektrofahrzeugen | ~315.000 | ~382.000 (↑ über 21 %) | — |

BEV-Anteil am Neuwagenmarkt | 16,5 % | ~20% | 25,3 % (Februar 2025) |

Verkauf von emissionsfreien Transportern | — | 22.000+ (↑ 3,3 % im Vergleich zum Vorjahr) | — |

BEV-Anteil am neuen Transportermarkt | — | ~6% | 9,7 % (Februar 2025) |

Quelle : Regierung des Vereinigten Königreichs, Juli 2025

Der Markt für GaN- und SiC-Leistungshalbleiter in Deutschland wächst dank des dynamischen Halbleiter-Ökosystems und der Elektrifizierung der Automobil- und Energiebranche. Laut dem Silicon Saxony Report 2021 hat die Bundesregierung 21,8 Milliarden US-Dollar an öffentlichen Mitteln für Halbleiterfertigungsprojekte bereitgestellt, um die heimische Chipproduktion für die Automobil- und Industrieelektronik zu stärken. Die Zulassungen von batterieelektrischen Fahrzeugen überstiegen laut Daten der Europäischen Kommission vom Mai 2025 im Jahr 2024 die Marke von 45.535 Einheiten. Dies spiegelt die wachsende Zahl elektrifizierter Fahrzeuge wider, die auf hocheffiziente Leistungselektronik angewiesen sind. Darüber hinaus berichteten Daten von Clean Energy Wire vom Dezember 2023, dass erneuerbare Energien im Jahr 2023 rund 52 % des deutschen Stromverbrauchs ausmachten. Dies führte zu einem verstärkten Einsatz von Leistungshalbleitern in Solarwechselrichtern, Windkraftanlagen und Energiespeichersystemen. Diese nationalen Initiativen unterstreichen den dynamischen Aufschwung des deutschen Marktes.

Wichtige Akteure auf dem Markt für GaN- und SiC-Leistungshalbleiter:

- Infineon Technologies AG (Deutschland)

- ON Semiconductor (USA)

- Wolfspeed, Inc. (USA)

- STMicroelectronics (Schweiz)

- ROHM Semiconductor (Japan)

- Texas Instruments (USA)

- Toshiba Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- NXP Semiconductors (Niederlande)

- Renesas Electronics Corporation (Japan)

- Qorvo, Inc. (USA)

- Fuji Electric Co., Ltd. (Japan)

- Alpha and Omega Semiconductor (USA)

- Navitas Semiconductor (USA)

- Innoscience (China)

- Cambridge GaN Devices (UK)

- GaN-Systeme (Kanada)

- Renesas (Japan)

- onsemi (US)

- Sanken Electric Co., Ltd. (Japan)

- Panasonic Corporation (Japan)

- Transphorm, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Infineon Technologies ist seit Langem ein führender Anbieter von GaN- und SiC-Leistungshalbleitern und treibt mit seinem umfassenden Produktportfolio Innovationen im Bereich Energieeffizienz für Anwendungen in der Automobilindustrie, der Industrie und Rechenzentren voran. Das Unternehmen hat seine Produktfamilien strategisch erweitert, um der steigenden Nachfrage nach höherer Leistungsdichte und Zuverlässigkeit gerecht zu werden.

- ON Semiconductor hat sich durch die Fokussierung auf intelligente Leistungs- und Sensorlösungen als führender Akteur im Markt für GaN- und SiC-Leistungshalbleiter etabliert. Das Unternehmen hat massiv in seine durchgängigen SiC-Fertigungskapazitäten investiert und so eine kontrollierte Lieferkette vom Substratwachstum bis zur Modulverpackung sichergestellt. Im Jahr 2024 erzielte das Unternehmen in den USA einen Umsatz von 1.307,5 Milliarden US-Dollar.

- Wolfspeed Inc. ist ein auf GaN- und SiC-Leistungshalbleiter spezialisierter Marktführer, der sich insbesondere durch seine führende Rolle in der Siliziumkarbid-Technologie auszeichnet. Die strategischen Initiativen des Unternehmens konzentrieren sich auf einen massiven Kapazitätsausbau, allen voran durch die Eröffnung der weltweit größten 200-mm-SiC-Fertigungsanlage. Im Jahr 2025 investierte das Unternehmen 175,1 Milliarden US-Dollar in Forschung und Entwicklung.

- STMicroelectronics mit Hauptsitz in Genf ist ein führender Akteur auf dem Markt für GaN- und SiC-Leistungshalbleiter und treibt die Verbreitung von Materialien mit großem Bandabstand durch sein umfangreiches STPOWER-Portfolio voran. Das Unternehmen hat seine Führungsposition im Automobilsektor durch mehrjährige Partnerschaften mit führenden Herstellern von Elektrofahrzeugen zur Lieferung von SiC-Modulen für Traktionswechselrichter gesichert.

- ROHM Semiconductor ist ein führender Anbieter von GaN- und SiC-Leistungshalbleitern und bekannt für seine Pionierarbeit in der SiC-Technologie. Das Unternehmen betreibt eine vertikal integrierte Produktion und fertigt eigene SiC-Wafer, um höchste Qualität und eine stabile Versorgung zu gewährleisten. ROHM konzentriert sich strategisch auf den Ausbau seiner SiC-MOSFETs der vierten Generation und die Entwicklung der EcoGaN-Produkte für die Automobil- und Industrieautomatisierungsbranche.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für GaN- und SiC-Leistungshalbleiter:

Der globale Markt für GaN- und SiC-Leistungshalbleiter ist geprägt von einem intensiven Wettbewerb, der durch die Nachfrage nach höherer Effizienz und Miniaturisierung in der Automobil-, Industrie- und Unterhaltungselektronik angetrieben wird. Die wichtigsten Akteure verfolgen aktiv die vertikale Integration, sichern die Lieferkette durch langfristige Wafer-Lieferverträge und investieren in eigene Produktionskapazitäten. Zu den strategischen Initiativen gehören der Ausbau der Fertigungskapazitäten, insbesondere in der 200-mm-SiC-Fertigung, und die Bildung von Partnerschaften mit Automobilherstellern, um Aufträge für Traktionswechselrichter in Elektrofahrzeugen zu gewinnen. So erwarb beispielsweise Renesas im Januar 2024 Transphorm, um sein Leistungsportfolio um GaN-Technologie zu erweitern. Der Markt für GaN- und SiC-Leistungshalbleiter wird derzeit von etablierten Unternehmen aus Nordamerika und Europa dominiert, während japanische Firmen ihre Stärke in der Unterhaltungselektronik nutzen und chinesische Unternehmen ihre Präsenz im heimischen Markt rasant ausbauen.

Unternehmenslandschaft des Marktes für GaN- und SiC-Leistungshalbleiter:

Neueste Entwicklungen

- Im Februar 2026 kündigte Navitas Semiconductor die Markteinführung seiner GeneSiC-Technologieplattform der 5. Generation an. Die Hochvolt-SiC-Trench-Assisted-Planar-MOSFET-Technologie (HV-TAP) stellt einen bedeutenden Technologiesprung gegenüber früheren Generationen dar und wird eine branchenführende 1200-V-MOSFET-Produktlinie ermöglichen.

- Im Dezember 2025 gab onsemi bekannt, dass es eine Kooperationsvereinbarung mit GlobalFoundries unterzeichnet hat, um fortschrittliche Galliumnitrid-Leistungsprodukte unter Verwendung des hochmodernen 200-mm-eMode-GaN-auf-Silizium-Prozesses von GF zu entwickeln und herzustellen, beginnend mit 650 V.

- Im August 2024 eröffnete die Infineon Technologies AG offiziell die erste Phase einer neuen Fabrik in Malaysia, die zur weltweit größten und wettbewerbsfähigsten 200-Millimeter-Siliziumkarbid-(SiC)-Leistungshalbleiterfabrik werden soll.

- Report ID: 8440

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.