Marktausblick für Ersatzteile in der kommerziellen Luftfahrt:

Der Markt für Ersatzteile für Verkehrsflugzeuge hatte 2025 ein Volumen von 30,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 58,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 32,1 Milliarden US-Dollar geschätzt.

Der globale Markt für Ersatzteile für Verkehrsflugzeuge ist eng mit der Flottengröße, der Auslastung und den von den Luftfahrtbehörden festgelegten Wartungsvorschriften verknüpft. Laut dem Bericht des Indian Aerospace & Defense Bulletin vom September 2025 umfasste die weltweite Flotte von Verkehrsflugzeugen über 28.000 Maschinen. Die anhaltende Auslastung wurde durch die Erholung des Verkehrs nach der Pandemie und die Wiederherstellung der Langstreckenkapazitäten getragen. Darüber hinaus zeigen Daten des Airport Council International vom September 2023, dass der weltweite planmäßige Passagierverkehr im Jahr 2024 9,4 Milliarden erreichen wird. Dies erhöht die Nachfrage nach Ersatzteilen, austauschbaren Komponenten und Verbrauchsmaterialien, die zur Einhaltung der vorgeschriebenen Lufttüchtigkeits- und Wartungsstandards erforderlich sind. Die Aufsicht durch Behörden wie die FAA und die EASA schreibt zudem die strikte Einhaltung der Lufttüchtigkeitsrichtlinien und der zeitlich begrenzten Austauschintervalle für Teile vor und sichert so die Einsatzfähigkeit von Schmal- und Großraumflugzeugflotten.

Darüber hinaus stützt die alternde Flugzeugflotte die Marktnachfrage. Laut IATA-Bericht vom Dezember 2024 ist das durchschnittliche Flottenalter weltweit auf einen Rekordwert von 14,8 Jahren gestiegen, ein Anstieg gegenüber dem Durchschnitt von 13,6 Jahren im Zeitraum von 1990 bis 2024. Dies deutet darauf hin, dass die Häufigkeit des Komponentenaustauschs aufgrund von Materialermüdung und Inspektionsergebnissen deutlich zunimmt. Zudem bleibt die branchenweite Wartung, Reparatur und Überholung (MRO), deren Teilebeschaffung den größten Kostenfaktor darstellt, für Fluggesellschaften und Leasinggeber weiterhin eine Priorität. Die IATA-Daten von 2024 schätzen die MRO-Ausgaben auf 104 Milliarden US-Dollar im Jahr 2024, was sowohl auf hohe Materialpreise als auch auf Bemühungen zur Normalisierung der Lieferketten zurückzuführen ist. Insgesamt treibt die Kombination aus MRO-Ausgaben und der alternden Flotte das anhaltende Marktwachstum an.

Weltweite MRO-Ausgaben im Vergleich zu Gesamtausgaben und -erlösen (2019–2024)

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

Weltweite MRO-Ausgaben (Mrd. USD) | 82 | 50 | 62 | 79 | 94 | 104 |

% der globalen Ausgaben | 10% | 10% | 11% | 11% | 11,1 % | 11,5 % |

% des weltweiten Umsatzes | 10% | 13% | 12% | 11% | 10,3 % | 10,8 % |

Quelle: IATA 2024

Schlüssel Ersatzteile für Verkehrsflugzeuge Markteinblicke Zusammenfassung:

Regionale Highlights:

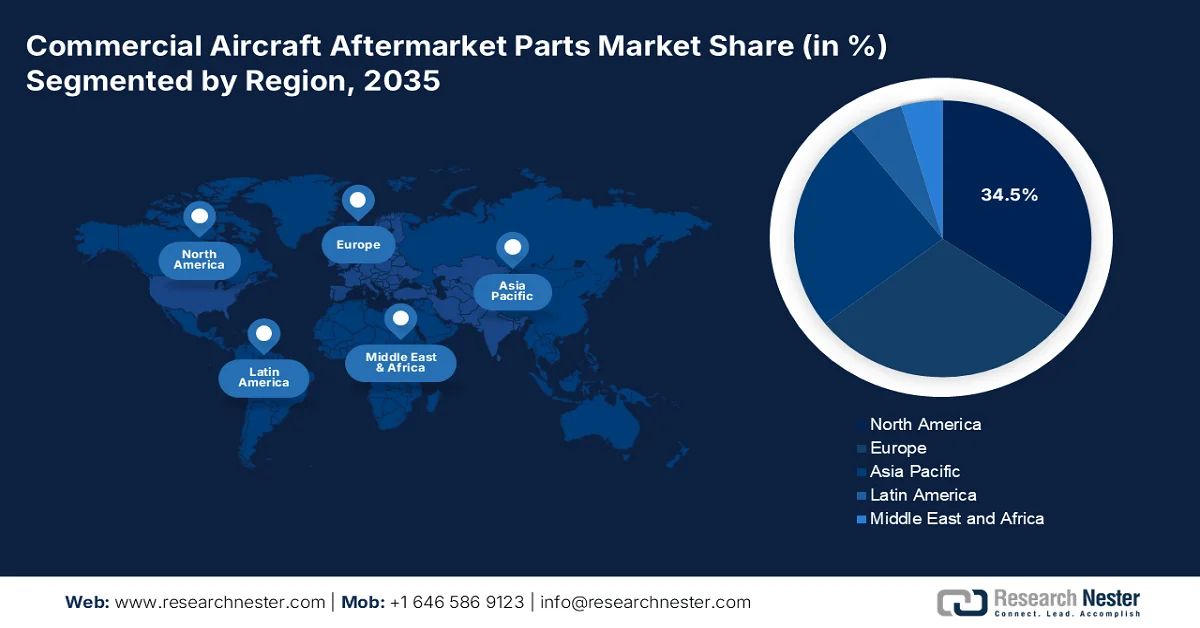

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 34,5 % am Markt für Ersatzteile für Verkehrsflugzeuge erzielen. Unterstützt wird dies durch die weltweit größte Airline- und MRO-Basis, strenge, von der FAA vorgegebene Ersatzteilvorschriften und die weitverbreitete Nutzung digitalisierter Lieferketten im Ersatzteilmarkt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,5 % erwartet, das durch rasche Flottenerweiterungen von Billigfluggesellschaften, staatlich geförderte Luftfahrtprogramme und beschleunigte Investitionen in die regionale MRO-Infrastruktur gestützt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Teilsegment der kommerziellen Luftfahrt bis 2035 einen dominanten Anteil von 75,6 % am Markt für Ersatzteile für Verkehrsflugzeuge ausmachen wird, was durch die obligatorische Einhaltung der Lufttüchtigkeitsvorschriften, die steigende Flugzeugnutzung und die intensivierten Wartungszyklen begünstigt wird.

- Das Teilsegment MRO-Ersatzteile stellt bis 2035 den größten Produktanteil dar, was durch nicht-diskretionäre Komponentenaustauschzyklen, zunehmende regulatorische Vorgaben und eine erhöhte Überholungshäufigkeit aufgrund der Alterung globaler Flugzeugflotten verstärkt wird.

Wichtigste Wachstumstrends:

- Wachstum der aktiven Flotte von Verkehrsflugzeugen und deren Auslastung

- Dynamik und Expansion alternder Fahrzeugflotten

Größte Herausforderungen:

- OEM-Dominanz und Designrechte

- Hohe Kapitalintensität und Lagerkosten

Wichtige Akteure: Boeing (USA), Airbus (Europa), GE Aerospace (USA), Raytheon Technologies (USA), Safran (Frankreich), Lufthansa Technik (Deutschland), AAR Corp. (USA), HEICO Corporation (USA), Honeywell Aerospace (USA), Rolls-Royce (Großbritannien), Satair (ein Airbus-Serviceunternehmen) (Dänemark), Triumph Group (USA), MTU Aero Engines (Deutschland), Air France Industries KLM Engineering & Maintenance (Frankreich), AJW Group (Großbritannien), Mitsubishi Heavy Industries (Japan), Korean Air Aerospace Division (Südkorea), Air Works (Indien), StandardAero (USA), Haeco (Hongkong).

Global Ersatzteile für Verkehrsflugzeuge Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 30,1 Milliarden US-Dollar

- Marktgröße 2026: 32,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 58,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Vereinigtes Königreich, Frankreich

- Schwellenländer: Indien, Indonesien, Vietnam, Thailand, Malaysia

Last updated on : 6 February, 2026

Markt für Ersatzteile für Verkehrsflugzeuge – Wachstumstreiber und Herausforderungen

Wachstumstreiber

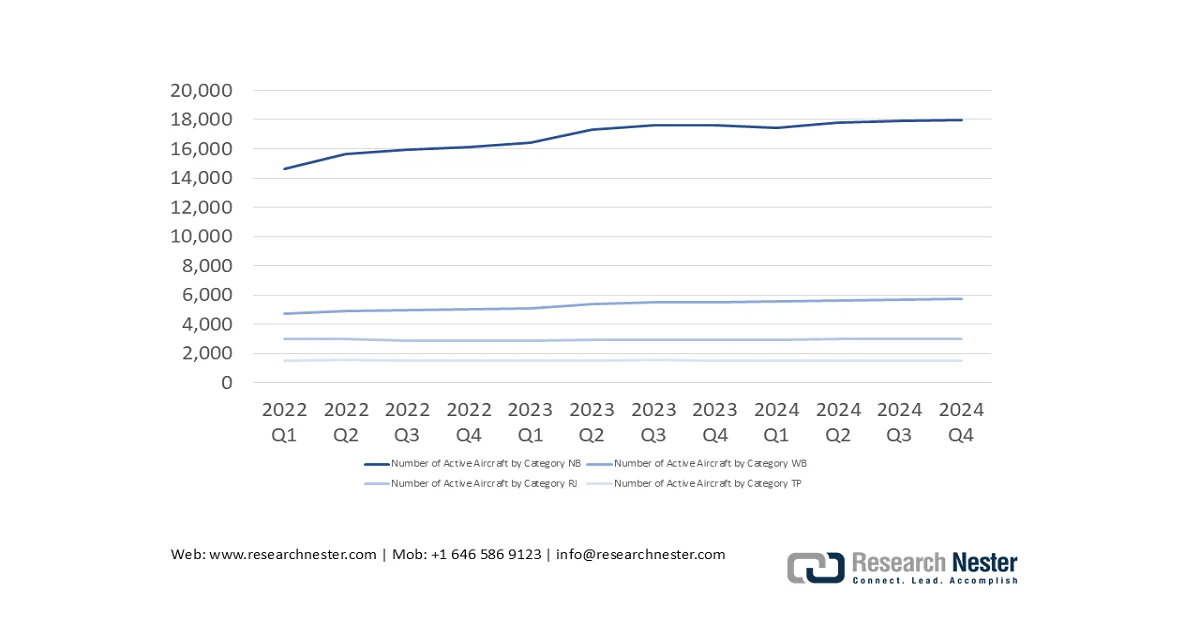

- Wachstum der aktiven Verkehrsflugzeugflotte und deren Auslastung: Die Erweiterung und verstärkte Nutzung der Flugzeugflotte sind die Haupttreiber für den Markt für Ersatzteile im Verkehrsflugzeugsektor. Laut IATA-Daten von 2024 bleibt der Anteil der weltweit aktiven Flugzeuge im Jahr 2024 stabil bei 85 %. Die Auslastung erholt sich aufgrund der Wiederaufnahme internationaler Flugrouten und höherer täglicher Flugstunden deutlich. Eine höhere Auslastung führt direkt zu erhöhtem Verschleiß an Triebwerken, Fahrwerk, Avionik und Verbrauchsmaterialien und verkürzt somit die Austauschzyklen. Der Bericht zeigt außerdem, dass die weltweit zurückgelegten Passagierkilometer jährlich um 8,0 % steigen, was zu höheren Flugzyklen pro Flugzeug führt. Für Zulieferer im Ersatzteilmarkt bedeutet dies ein planbares Nachfragewachstum, das sich an flugstundenbasierten Wartungsplänen orientiert und nicht an der Auslieferung neuer Flugzeuge.

Anzahl aktiver Flugzeuge nach Kategorie

Quelle: IATA 2024

- Dynamik und Expansion der alternden Flugzeugflotte: Die Marktnachfrage wird durch die wachsende installierte Basis und das steigende Durchschnittsalter der Flugzeuge angetrieben. Laut IATA-Bericht 2024 umfasste die weltweite Flotte im Jahr 2024 33.271 Flugzeuge und soll jährlich um 1,9 % wachsen, wodurch ein großer adressierbarer Markt entsteht. Darüber hinaus ist ein erheblicher Teil der globalen Flotte veraltet, was einen intensiveren Wartungsaufwand und einen höheren Ersatzteilverbrauch für alternde Flugzeuge erforderlich macht. Dieser Trend veranlasst MRO-Anbieter und Ersatzteillieferanten, ältere Komponenten zu lagern und gleichzeitig Datenanalysen zu integrieren, um die Ausfallraten älterer Systeme vorherzusagen. Zudem wird der steigende Bedarf an Strukturreparaturen und dem Austausch korrosionsbedingter Teile zu einem vorhersehbaren Nachfragestrom für bestimmte Teilekategorien.

- Wachstum bei Schmalrumpfflugzeugflotten für Kurz- und Regionalflüge: Die von der Regierung veröffentlichten Verkehrsdaten zeigen eine starke Erholung im Kurz- und Inlandsflugverkehr, was die Auslastung von Schmalrumpfflugzeugen ankurbelt. Der ARSA-Bericht 2022–2032 prognostiziert zudem, dass die weltweite Flotte an Verkehrsflugzeugen mehr als 28.000 Maschinen umfassen wird, was hauptsächlich auf die im Kurz- und Mittelstreckenverkehr eingesetzten Schmalrumpfflugzeuge zurückzuführen ist. Darüber hinaus weisen Schmalrumpfflugzeuge höhere Flugzyklen auf, was einen schnelleren Austausch von Bremsen, Rädern, Avionik und Verbrauchsmaterialien zur Folge hat. Die Luftfahrtbehörden weisen außerdem darauf hin, dass die höhere Start- und Landefrequenz auf Kurzstrecken den Verschleiß beschleunigt und somit die Intervalle für den obligatorischen Komponentenaustausch im Rahmen der Programme zur Aufrechterhaltung der Lufttüchtigkeit verlängert. Insgesamt wird erwartet, dass die Marktnachfrage nach Schmalrumpfflugzeugen mittelfristig schneller wächst als die nach Großraumflugzeugen.

Zusammenfassung der Schmalrumpfflotte

Region | Flotte |

Afrika | 430 |

Naher Osten | 505 |

APAC | 1.690 |

Nordamerika | 4.062 |

Europa | 3.931 |

Quelle: ARSA-Bericht 2022 bis 2032

Herausforderungen

- OEM-Dominanz und Designrechte: Die Originalausrüster (OEMs) kontrollieren die Konstruktionsdaten und das geistige Eigentum und binden Fluggesellschaften häufig durch restriktive Verträge und nutzungsabhängige Abrechnungen an ihre Ersatzteil-Ökosysteme. Dies schränkt den Markt für Ersatzteile im kommerziellen Flugzeugbau für unabhängige Hersteller ein. Ein zentrales Schlachtfeld ist das US-Zulassungsverfahren für Teilehersteller, das alternative Teile ermöglicht. Die aktive PMA (Parts Manufacturers Association) verdeutlicht die kontinuierlichen Bemühungen zur Stärkung des Wettbewerbs. Der Verband für Modifikations- und Ersatzteile setzt sich aktiv für diese Rechte ein und gibt unabhängigen Herstellern eine gemeinsame Stimme gegen die OEM-Dominanz.

- Hoher Kapitalbedarf und hohe Lagerkosten: Der Ersatzteilmarkt erfordert enormes Kapital für die Lagerhaltung von hochwertigen, aber schwer verkäuflichen Teilen, um die AOG-Service-Level-Agreements der Fluggesellschaften zu erfüllen. Dies bindet Finanzmittel und birgt ein erhebliches Risiko. Führende Unternehmen reduzieren dieses Risiko durch fortschrittliche Supply-Chain-Analysen und ein umfassendes globales Netzwerk, wodurch sie ihre Lagerbestände optimieren können. Darüber hinaus halten die größten Distributoren Lagerbestände im Wert von Hunderten Millionen Dollar vor – eine Barriere, die kleinere Anbieter daran hindert, im Hinblick auf die Verfügbarkeit eines breiten Ersatzteilsortiments wettbewerbsfähig zu sein.

Marktgröße und Prognose für Ersatzteile im kommerziellen Flugzeugbau:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

30,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

58,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ersatzteile in der kommerziellen Luftfahrt:

Endnutzersegmentanalyse

Das Teilsegment der kommerziellen Luftfahrt ist führend unter den Endnutzern und wird voraussichtlich bis 2035 einen Marktanteil von 75,6 % erreichen. Treiber dieses Segments ist die Notwendigkeit, verbindliche Lufttüchtigkeitsvorschriften und planmäßige Überprüfungen einzuhalten, um die Sicherheit und Zuverlässigkeit der Flotte zu gewährleisten. Das Ausmaß dieser Nachfrage zeigt sich im Bericht des US Bureau of Transportation Statistics vom März 2023, demzufolge die US-Fluggesellschaften schätzungsweise 853 Millionen Passagiere beförderten – eine deutliche Erholung gegenüber den Vorjahren. Dies korreliert direkt mit einer erhöhten Flugzeugauslastung und dem damit verbundenen höheren Ersatzteilverbrauch für die Wartung. Dieser operative Aufschwung festigt die Position der Fluggesellschaften als Hauptabnehmer im Aftermarket. Darüber hinaus intensivieren die rasche Ausweitung des Flugzeugleasings und die Reaktivierung eingelagerter Flugzeuge die Wartungsintervalle und beschleunigen die Nachfrage nach zertifizierten Aftermarket-Komponenten und Verbrauchsmaterialien im gesamten Segment der kommerziellen Luftfahrt.

Produktsegmentanalyse

Das Teilsegment „Ersatzteile für die Instandhaltung, Überholung und Reparatur“ (MRO) hält den größten Marktanteil, da es den obligatorischen Austausch von Komponenten zur Einhaltung der strengen gesetzlichen Wartungsvorschriften umfasst. Diese Nachfrage ist unelastisch und zyklisch und wird durch die Flugstunden und -zyklen bestimmt. Die Bedeutung dieses Marktvolumens wird durch die behördliche Aufsicht unterstrichen. Die US-amerikanische Luftfahrtbehörde FAA hat neue Lufttüchtigkeitsrichtlinien erlassen, ein wichtiger Indikator für vorgeschriebene Inspektions- und Austauschmaßnahmen, die den Markt für MRO-Ersatzteile direkt ankurbeln. Diese kontinuierliche, gesetzlich bedingte Anforderung sichert die anhaltende Umsatzführerschaft dieses Segments. Darüber hinaus erhöhen die alternde globale Flugzeugflotte und die von den Fluggesellschaften verfolgten Strategien zur Verlängerung der Nutzungsdauer die Häufigkeit und den Umfang von Komponentenüberholungen und verstärken so die stetig hohe Nachfrage nach MRO-Ersatzteilen.

Flugzeugtypensegmentanalyse

Schmalrumpfflugzeuge sind das führende Segment im Markt für Ersatzteile im kommerziellen Flugzeugbau. Ihre enorme globale Flottengröße und die hohe Auslastung auf dicht besiedelten Kurz- und Mittelstrecken führen zu erhöhtem Verschleiß und längeren Wartungsintervallen. Das Flottenwachstum basiert auf Boeings Marktbericht für die kommerzielle Luftfahrt vom Juni 2023, der prognostiziert, dass Single-Aisle-Flugzeuge über 75 % der weltweiten Nachfrage nach neuen Flugzeugen in den nächsten 20 Jahren ausmachen werden. Dies sichert eine stetig wachsende installierte Basis und damit einen kontinuierlichen Verbrauch von Ersatzteilen. Diese anhaltende Flottenexpansion unterstreicht die langfristige Marktführerschaft der Schmalrumpfflugzeuge im Ersatzteilmarkt. Darüber hinaus erhöht die Dominanz der Billigfluggesellschaften, die Schmalrumpfflotten mit hoher täglicher Flugfrequenz betreiben, die Wartungshäufigkeit und treibt so die Nachfrage nach Ersatzteilen weiter an.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Flugzeugtyp |

|

Produkttyp |

|

Vertriebskanal |

|

Endbenutzer |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ersatzteile für Verkehrsflugzeuge – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 34,5 % erreichen. Diese Führungsposition ist auf die weltweit größte MRO-Basis (Maintenance, Repair and Overhaul) und die größte Flugzeugflotte in den USA zurückzuführen. Zu den wichtigsten Treibern zählen die hohe Konzentration alternder Schmalrumpfflugzeuge mit hohem Wartungsaufwand, die strengen FAA-Vorschriften, die den obligatorischen Teileaustausch vorschreiben, sowie die Präsenz großer OEMs und Distributoren. Ein weiterer wichtiger Trend ist die zunehmende Digitalisierung von Lieferketten und Teileverfolgung, unterstützt durch staatliche Investitionen in die Luftfahrtforschung und -entwicklung sowie die Infrastruktur der USA, die die Effizienz und Planbarkeit des Aftermarkets verbessern. Darüber hinaus stärkt die Präsenz großer Luft- und Raumfahrtunternehmen die Position der Region als wichtigstes Zentrum für Ersatzteile und Serviceleistungen.

Der US-amerikanische Markt für Ersatzteile für Verkehrsflugzeuge profitiert von der hohen Flottenauslastung, den gesetzlich vorgeschriebenen Wartungsarbeiten und den wachsenden inländischen Produktionskapazitäten. Laut Boeing-Bericht vom Dezember 2024 sind im Jahr 2024 fast 7.900 Flugzeuge im Einsatz, wobei Schmalrumpfflugzeuge den Inlandsverkehr dominieren und die höheren Austauschraten für Räder, Bremsen und Avionik verursachen. Zudem steigen die Passagierzahlen, was die Nachfrage, die Flugzyklen und die Anzahl der vorgeschriebenen Wartungsarbeiten erhöht. Um diese Nachfrage zu decken, stärken Investitionen der Branche die Kapazitäten des Ersatzteilmarktes. Im November 2025 wird Avcon Industries mit seiner 3.066 Quadratmeter großen Fertigungsanlage in Kansas die Eigenproduktion von Ersatz- und Modifikationskomponenten ausbauen. Darüber hinaus erweitert Marubenis Übernahme einer 50-prozentigen Beteiligung an Diversified Aero Services im Juli 2023 den US-Vertrieb von Verschleiß- und Austauschteilen und unterstützt so das nachhaltige Wachstum des Ersatzteilmarktes und die Versorgungssicherheit. Insgesamt tragen das steigende Verkehrsaufkommen, die regulatorische Aufsicht und die hohe Flugzeugauslastung weiterhin zu einem stabilen Wachstum des Ersatzteilmarktes in den USA bei.

Der kanadische Markt verzeichnet ein stetiges Wachstum, das durch den steigenden Flugverkehr, die Ausweitung des Frachtaufkommens und die verschärften regulatorischen Rahmenbedingungen gestützt wird. Laut Daten der kanadischen Regierung vom Juli 2025 wurden 2024 an kanadischen Flughäfen 1,6 Milliarden Tonnen Luftfracht abgefertigt, was einem Anstieg von 5,2 % entspricht. Dieser Anstieg ist auf das Wachstum des E-Commerce und den Ausbau des Streckennetzes zurückzuführen, wodurch die Flugzeugauslastung und die Häufigkeit von Teileaustauschen erhöht wurden. Auch der Passagierverkehr stieg um 4 % auf 57 Millionen Passagiere an den acht größten Flughäfen. Dies übertrifft das Niveau vor der Pandemie und deutet auf eine anhaltend hohe Auslastung der wichtigsten Drehkreuze hin. Darüber hinaus spiegelt die Luftraumüberwachung durch NAV Canada in einem Netzwerk von 1.900 zertifizierten Flughäfen das hohe Flugaufkommen wider. Die Sicherheits-, Schutz- und Nachhaltigkeitsinitiativen von Transport Canada bestärken die Nachfrage und das kontinuierliche Wachstum des kanadischen Marktes.

Einblicke in den APAC-Markt

Der Markt für Ersatzteile für Verkehrsflugzeuge im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % erreichen. Treiber dieses Wachstums ist die massive Flottenerweiterung, die notwendig ist, um der steigenden Passagiernachfrage gerecht zu werden. Haupttreiber ist die rasche Beschaffung von Schmalrumpfflugzeugen der neuen Generation durch Billigfluggesellschaften in Südostasien und Indien, was zu einer signifikanten Nachfrage im Ersatzteilmarkt führen wird. Zu den weiteren wichtigen Treibern zählen förderliche staatliche Luftfahrtprogramme wie Indiens UDAN-Programm, hohe Investitionen in die MRO-Infrastruktur (Maintenance, Repair and Overhaul) und die strategische Notwendigkeit einer resilienten regionalen Lieferkette. Mit der Ausweitung der Fluggesellschaften in der Region dürfte die Nachfrage nach Ersatzteilen und Serviceleistungen deutlich steigen.

Der Markt in Indien expandiert rasant und wird durch das starke Verkehrswachstum, den Flottenausbau und die regulatorisch bedingten Wartungsanforderungen gestützt. Laut Digital Sansad (März 2025) beförderte Indien im Zeitraum 2023/24 über 376 Millionen Fluggäste. Dies spiegelt das anhaltende Wachstum im Inlands- und Auslandsverkehr wider, das zu einer erhöhten Flugzeugauslastung und längeren Wartungszyklen führte. Darüber hinaus dominiert der Anstieg der Flotte von Verkehrsflugzeugen, insbesondere der Schmalrumpfflugzeuge auf den Kurzstrecken mit hoher Frequenz, und treibt die Nachfrage nach Verbrauchsmaterialien, Ersatzteilen und Komponenten mit begrenzter Lebensdauer in die Höhe. Die strengen Lufttüchtigkeits- und Sicherheitsvorschriften der DGCA, die den ICAO-Standards entsprechen, verstärken die Marktnachfrage zusätzlich.

Die hohe Flottenauslastung, die starke Erholung des Passagieraufkommens und die strenge behördliche Aufsicht stützen den Markt für Ersatzteile für Verkehrsflugzeuge in China . Laut einem Bericht der Volksrepublik China vom Dezember 2024 beförderte China Airlines im Jahr 2023 über 700 Millionen Passagiere. Dies markiert die vollständige Erholung des Inlandsreiseverkehrs und führt zu höheren Flugzyklen bei den Schmalrumpfflugzeugen. Darüber hinaus verstärken die steigenden Luftfracht- und Postmengen die Nachfrage nach Struktur- und Systemkomponenten für Frachtflugzeuge. Der Boeing-Bericht vom August 2024 zeigt, dass die Flotte von Verkehrsflugzeugen 4.345 Maschinen überstieg und den Markt für Kurz- und Mittelstreckenflüge mit hoher Frequenz dominierte. Dies beschleunigte den Austausch von Verbrauchsmaterialien, Verschleißteilen und Teilen mit begrenzter Lebensdauer. Die kontinuierliche Durchsetzung der Lufttüchtigkeitsrichtlinien der CAAC, die mit den ICAO-Standards übereinstimmen, sichert zudem eine wiederkehrende, durch die Einhaltung der Vorschriften bedingte Nachfrage im Ersatzteilmarkt und unterstützt so ein stetiges Marktwachstum.

Einblicke in den europäischen Markt

Der europäische Markt für Ersatzteile für Verkehrsflugzeuge zeichnet sich durch eine ausgereifte, hochwertige Flotte aus, die von großen Netzwerkfluggesellschaften dominiert wird, sowie durch ein starkes Netzwerk unabhängiger MRO-Anbieter. Ein wesentlicher Treiber ist das hohe Flottenalter in der Region, insbesondere bei spezialisierten Anbietern. Darüber hinaus spielen Regulierungsbehörden wie die Europäische Agentur für Flugsicherheit (EASA) eine entscheidende Rolle bei der Marktentwicklung durch Sicherheits- und Umweltvorschriften. Frankreich, Großbritannien und Deutschland gehören zu den führenden Ländern und prägen das Wettbewerbsumfeld für die wichtigsten Akteure in der Region. Das Wachstum wird zudem durch den starken Anstieg des Marktes für Frachtflugzeugumbauten in der Region begünstigt, der durch den E-Commerce angetrieben wird und eine spezifische Nachfrage nach Frachtsystemteilen und umfangreichen Strukturmodifikationen generiert. Der anhaltende innereuropäische Kurzstreckenverkehr beschleunigt außerdem die Austauschzyklen und verstärkt so die wiederkehrende Nachfrage nach Ersatzteilen in der gesamten Region.

Der deutsche Markt profitiert von der hohen Flugzeugauslastung, dem starken Frachtaufkommen und einem gut entwickelten Luftfahrt-Ökosystem. Laut IATA-Daten vom Februar 2025 trägt die Luftfahrtindustrie 142,7 Milliarden US-Dollar zum BIP bei und sichert 1,5 Millionen Arbeitsplätze. Dies unterstreicht die anhaltend hohe operative Intensität bei den Fluggesellschaften und Wartungs- und Reparaturdienstleistern (MRO). Darüber hinaus schlugen die deutschen Flughäfen 2023 4,7 Millionen Tonnen Luftfracht um und belegten damit den dritten Platz im weltweiten Frachtmarkt. Dies treibt die Nachfrage nach Frachterumbauten, Strukturkomponenten und Teilen für Frachtsysteme an. Der Passagierverkehr ist mit 71,1 Millionen internationalen Abflügen weiterhin überwiegend international. Europa ist für 78 % der ausgehenden Flüge verantwortlich, was die hohe Nutzung von Schmalrumpfflugzeugen und die häufigen Wartungszyklen aufrechterhält. Insgesamt verzeichnet das Land ein stetiges Marktwachstum.

Der britische Markt für Ersatzteile für Verkehrsflugzeuge zeichnet sich durch hohe internationale Vernetzung, intensive Flottenauslastung und strenge regulatorische Aufsicht aus. Laut Daten der britischen Regierung vom Dezember 2024 zählten die britischen Flughäfen im Jahr 2023 240,9 Millionen Passagiere, wobei der internationale Reiseverkehr den Großteil des Passagieraufkommens ausmachte und somit eine hohe Auslastung von Schmal- und Großraumflugzeugen gewährleistete. Daten des Flughafens Heathrow vom März 2024 zufolge wurden dort allein im Jahr 2023 79 Millionen Passagiere abgefertigt, was die häufigen Wartungs- und Komponentenaustauschzyklen unterstreicht. Die fortlaufende Einhaltung der Lufttüchtigkeitsanforderungen der britischen Zivilluftfahrtbehörde (CAA) und der EASA sichert zudem eine kontinuierliche und notwendige Nachfrage nach zertifizierten Ersatzteilen bei Fluggesellschaften und unabhängigen Wartungs-, Reparatur- und Überholungsbetrieben (MRO).

Wichtige Akteure auf dem Markt für Ersatzteile für Verkehrsflugzeuge:

- Boeing (USA)

- Airbus (Europa)

- GE Aerospace (USA)

- Raytheon Technologies (USA)

- Safran (Frankreich)

- Lufthansa Technik (Deutschland)

- AAR Corp. (USA)

- HEICO Corporation (USA)

- Honeywell Aerospace (USA)

- Rolls-Royce (UK)

- Satair (ein Airbus Services Unternehmen) (Dänemark)

- Triumph Group (USA)

- MTU Aero Engines (Deutschland)

- Air France Industries KLM Engineering & Maintenance (Frankreich)

- AJW Group (UK)

- Mitsubishi Heavy Industries (Japan)

- Korean Air Aerospace Division (Südkorea)

- Air Works (Indien)

- StandardAero (USA)

- Haeco (Hongkong)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boeing nutzt seine Position als Erstausrüster (OEM), um über seine Boeing Global Services Division ein umfassendes digitales Ökosystem anzubieten. Die Strategie konzentriert sich darauf, den Teileverkauf in langfristige, datenbasierte Serviceverträge umzuwandeln. Mithilfe von Datenanalysen aus der umfangreichen Flotte werden Teileausfälle vorhergesagt und die Lagerbestände optimiert, um eine hohe Flottenverfügbarkeit für die Kunden zu gewährleisten. Laut Geschäftsbericht 2025 erzielte das Unternehmen einen Umsatz von 89,463 Milliarden US-Dollar.

- Airbus agiert im Markt für Ersatzteile für Verkehrsflugzeuge mit seinen Dienstleistungen im Airbus-Portfolio aggressiv und strebt einen Ausbau seines Umsatzanteils an. Eine Schlüsselinitiative ist die Datenplattform Skywise, die Flugdaten analysiert und so vorausschauende Wartung ermöglicht. Fluggesellschaften können dadurch Ersatzteile proaktiv bestellen, und Airbus optimiert seine Lieferkette und Logistik im Ersatzteilmarkt. Im Jahr 2024 erzielte das Unternehmen einen Umsatz von 69,23 Milliarden Euro.

- GE Aerospace ist ebenfalls ein führender Akteur auf dem Markt und eng mit seiner Triebwerksflotte verbunden. Die TrueChoice-Services deuten auf einen strategischen Wandel hin: vom Verkauf einzelner Teile hin zu nutzungsabhängigen Verträgen. Durch die Nutzung fortschrittlicher Sensordaten seiner Triebwerke prognostiziert GE die Lebensdauer der Teile und liefert Ersatzteile vorausschauend. So maximiert das Unternehmen die Triebwerksverfügbarkeit und generiert ein wiederkehrendes Serviceumsatzmodell.

- Raytheon Technologies ist mit seinen Tochtergesellschaften Collins Aerospace und Pratt & Whitney ein führender Akteur im Markt für Ersatzteile für Avionik und Triebwerke in der Verkehrsflugzeugindustrie. Die Strategie des Unternehmens basiert auf vertikaler Integration und digitalen Tools wie den Collins Aerospace Connecter Services. Diese nutzen Betriebsdaten, um die termingerechte Lieferung von Ersatzteilen zu überwachen und sicherzustellen und so die Kosten für die Betreiber zu senken.

- Safran ist ein wichtiger Akteur auf dem Markt für Fahrwerksysteme, Triebwerksverkleidungen und Kabinenausstattungen. Der strategische Fokus liegt auf dem Ausbau des Serviceangebots, vor allem durch die Safran-Kundendienstprogramme. Diese Angebote nutzen Datenanalysen zur Zustandsüberwachung von Bauteilen und setzen auf nachhaltige Kreislaufwirtschaftspraktiken wie Recycling und Wiederaufbereitung von Komponenten, um deren Lebenszyklus zu verlängern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für Ersatzteile für Verkehrsflugzeuge ist durch intensiven Wettbewerb und Konsolidierung geprägt. Die wichtigsten Akteure streben danach, ihre Marktanteile durch strategische Akquisitionen, langfristige Serviceverträge und digitale Lieferkettenlösungen auszubauen. Etablierte OEMs nutzen ihre proprietären Teilezertifizierungen, während große unabhängige Distributoren über weitreichende globale Netzwerke und MRO-Partnerschaften konkurrieren. So gab beispielsweise die VSE Corporation im Oktober 2024 die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme der Kellstrom Aerospace Group, Inc. bekannt. Strategische Initiativen konzentrieren sich zunehmend auf Nachhaltigkeit, darunter Programme zum Recycling und zur Wiederaufbereitung von Teilen sowie Investitionen in fortschrittliche Bestands- und Datenanalyse, um die Verfügbarkeit zu verbessern und die Standzeiten von Flugzeugen für Fluggesellschaften zu reduzieren.

Unternehmenslandschaft des Marktes für Ersatzteile in der kommerziellen Luftfahrt:

Neueste Entwicklungen

- Im Januar 2026 unterzeichneten Adani Defence & Aerospace eine Absichtserklärung (MoU) zur Entwicklung eines integrierten Ökosystems für regionale Transportflugzeuge in Indien. Die Unternehmen beabsichtigen, in den Bereichen Flugzeugherstellung, Lieferkette, Kundendienst und Pilotenausbildung zusammenzuarbeiten.

- Im Januar 2026 gab Jet Parts Engineering bekannt, dass das Unternehmen von der TransDigm Group (NYSE: TDG), einem weltweit führenden Entwickler, Hersteller und Lieferanten von hochentwickelten Flugzeugkomponenten, übernommen wurde.

- Im Juni 2025 kündigten Toray Advanced Composites, Daher und TARMAC Aerosave den Start eines gemeinsamen Programms zum Recycling von Altteilen aus der kommerziellen Flugzeugproduktion an. In Zusammenarbeit mit Airbus konzentriert sich diese Initiative auf die Weiterentwicklung von Recyclingtechnologien in der Luft- und Raumfahrtindustrie durch die Rückgewinnung und Wiederverwendung von ausgedienten Sekundärstrukturbauteilen aus endlosfaserverstärkten thermoplastischen Verbundwerkstoffen.

- Report ID: 2239

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ersatzteile für Verkehrsflugzeuge Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.