Marktausblick für Flugzeugschnittstellengeräte:

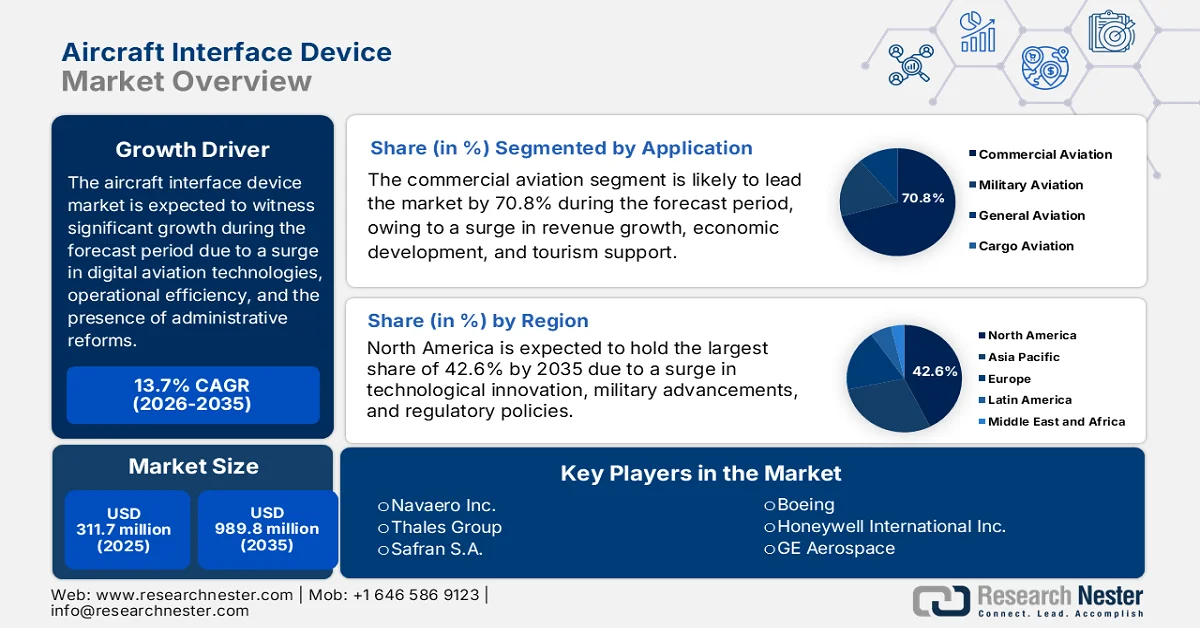

Der Markt für Flugzeugschnittstellengeräte hatte 2025 einen Wert von über 311,7 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 989,8 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Flugzeugschnittstellengeräte auf 354,4 Millionen US-Dollar geschätzt.

Der weltweite Markt für Schnittstellengeräte in der Luftfahrt befindet sich in einer tiefgreifenden Transformationsphase, die maßgeblich durch die Konvergenz digitalisierter Luftfahrttechnologien, die steigenden Anforderungen der Betreiber an die betriebliche Effizienz und regulatorische Vorgaben getrieben wird. Laut offiziellen Statistiken von Heliyon (Mai 2025) werden in den kommenden Jahren voraussichtlich 95 % bis 97 % der Fluggesellschaften umfangreiche Forschungs- und Entwicklungsprojekte in drei Bereichen durchführen: digitale Tags, Business Analytics und Flugzeugwartung. Darüber hinaus erlauben Indonesien, Malaysia und Thailand internationale Beteiligungen an der Luftfahrtindustrie von fast 49 %. Gleichzeitig expandiert das Segment der Billigfluggesellschaften rasant und wird von VietJet Air dominiert, die im ersten Halbjahr 2033 37,6 % aller Inlandsflüge in Vietnam durchführen wird und damit das Potenzial hat, den Markt weltweit zu stärken.

Darüber hinaus treiben der beschleunigte Wandel hin zu drahtloser Konnektivität, die Integration vorausschauender Wartungsfunktionen, die Bedeutung von Cybersicherheit als zentrales Designkriterium, die Konvergenz militärischer und kommerzieller Schnittstellenanforderungen sowie offene Architekturen und modulare Plattformdesigns den globalen Markt für Flugzeugschnittstellengeräte an. Laut einem Datenbericht des US-Verkehrsministeriums vom Dezember 2025 trägt der Luftfahrtsektor in den USA mit seinen Beschäftigten, insbesondere in der kommerziellen Luftfahrt, der Fertigungsindustrie und der allgemeinen Luftfahrt, maßgeblich zu einer Wirtschaftsleistung von 1,8 Billionen US-Dollar bei und macht 4,0 % des Bruttoinlandsprodukts (BIP) aus. Mit fast 20.000 Landeeinrichtungen in den USA, darunter schätzungsweise 13.000 Flughäfen und mehr als 6.000 Hubschrauberlandeplätze, verfügt das Land über ein umfangreiches Infrastrukturnetz für die Flugabfertigung. Davon sind rund 4.800 öffentlich zugänglich und ermöglichen Passagieren den Zugang zu Flugverbindungen mit Umsteigemöglichkeiten, was die Nachfrage nach Flugzeugschnittstellengeräten weiter ankurbelt.

Schlüssel Flugzeugschnittstellengerät Markteinblicke Zusammenfassung:

Regionale Highlights:

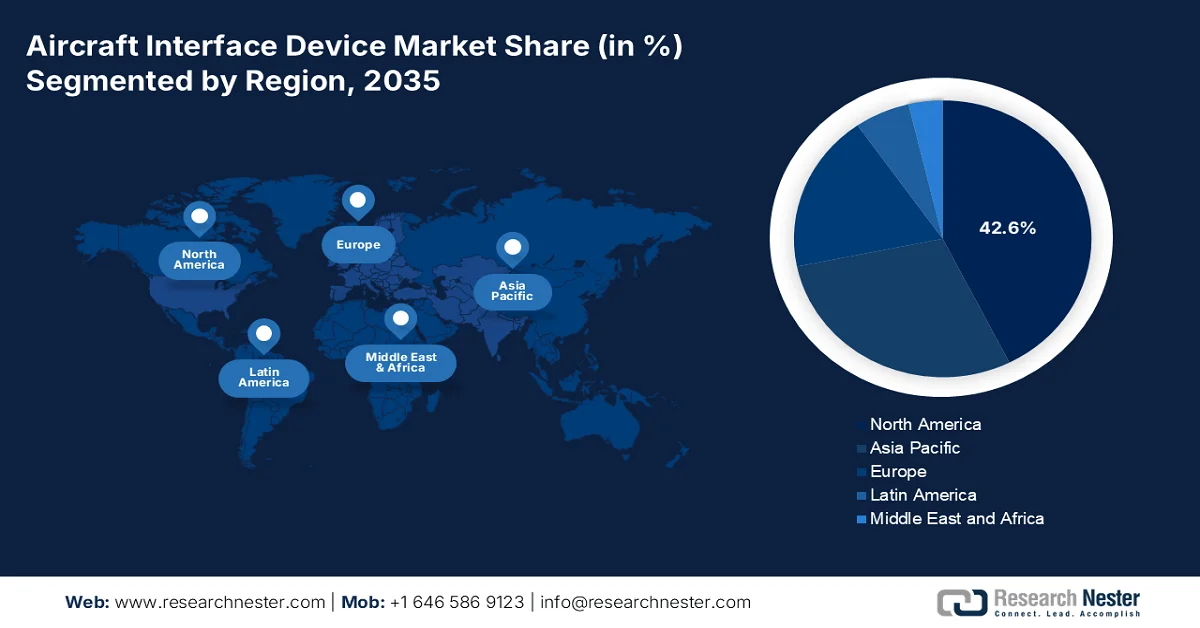

- Es wird erwartet, dass der nordamerikanische Markt für Flugzeugschnittstellengeräte bis 2035 einen Anteil von 42,6 % erreichen wird, was durch technologische Fortschritte, regulatorische Investitionen und Initiativen zur Modernisierung des Militärs verstärkt wird.

- Für Europa wird im Prognosezeitraum bis 2035 das schnellste Wachstum erwartet, beschleunigt durch die steigende Nachfrage nach fortschrittlichen Konnektivitätslösungen und zunehmende Investitionen in Cockpit-Technologien der nächsten Generation.

Segmenteinblicke:

- Es wird erwartet, dass der Anteil des Segments der kommerziellen Luftfahrt am Markt für Flugzeugschnittstellengeräte bis 2035 70,8 % erreichen wird, was auf seine entscheidende Rolle bei der Ermöglichung globaler Vernetzung, des Tourismus und der Ausweitung des Handels zurückzuführen ist.

- Dem Segment der Starrflügler wird bis 2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, was durch die umfangreiche globale Flotte und die zunehmende Nutzung fortschrittlicher Schnittstellenlösungen für Konnektivität und betriebliche Effizienz begünstigt wird.

Wichtigste Wachstumstrends:

- Erweiterung und Modernisierung der kommerziellen Flotte

- Fokus auf Flugverkehrsmanagementsysteme der nächsten Generation

Größte Herausforderungen:

- Erhöhte Entwicklungskosten und lange Amortisationszeiten

- Fachkräftemangel und Lücke im technischen Know-how

Wichtige Akteure: Collins Aerospace (RTX) (USA), Teledyne Controls (Teledyne Technologies) (USA), Astronics Corporation (USA), Boeing (USA), Honeywell International Inc. (USA), GE Aerospace (USA), L3Harris Technologies, Inc. (USA), Northrop Grumman Corporation (USA), Lockheed Martin Corporation (USA), Esterline Technologies Corporation (USA), MicroMax Computer Intelligence, Inc. (USA), Navaero Inc. (USA), Thales Group (Frankreich), Safran SA (Frankreich), Airbus SE (Niederlande), Elbit Systems Ltd. (Israel), Hindustan Aeronautics Limited (HAL) (Indien), Arconics (Irland), Korea Aerospace Industries (KAI) (Südkorea), Mitsubishi Heavy Industries, Ltd. (Japan), AvionTEq (USA), Trax (USA), Rolls-Royce (GB), Nextant Aerospace (USA), Shadin Avionics (USA).

Global Flugzeugschnittstellengerät Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 311,7 Millionen USD

- Marktgröße 2026: 354,4 Millionen USD

- Prognostizierte Marktgröße: 989,8 Millionen US-Dollar bis 2035

- Wachstumsprognose: 13,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 24 March, 2026

Markt für Flugzeugschnittstellengeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion und Modernisierung der Verkehrsflugzeugflotte: Das kontinuierliche Wachstum der weltweiten Verkehrsflugzeugflotte ist einer der wichtigsten Treiber für das globale Wachstum des Marktes für Flugzeugschnittstellengeräte. Laut offiziellen Statistiken der Federal Aviation Administration (FAA) aus dem Jahr 2025 wird der Anteil der Passagierkilometer (RPM) bis Ende 2045 voraussichtlich um 2,8 % steigen. Gleichzeitig wird ein jährliches Wachstum der Inlands-RPM von 2,7 % prognostiziert, während die globalen RPM voraussichtlich mit 2,8 % pro Jahr etwas schneller wachsen werden. Darüber hinaus setzte die Flotte von Turbinenflugzeugen, wie beispielsweise Hubschraubern, ihr Wachstum von 3,6 % im Jahr 2022 und 2,3 % im Jahr 2023 fort. Es wird erwartet, dass diese Flotte künftig ein durchschnittliches jährliches Wachstum von 2,1 % verzeichnen wird, was das Marktpotenzial weiter ankurbelt.

- Fokus auf Flugverkehrsmanagementsysteme der nächsten Generation: Die bestehenden regulatorischen Vorgaben, Flugzeuge mit Flugverkehrsmanagementsystemen der nächsten Generation auszustatten, treiben den Markt für Flugzeugschnittstellengeräte maßgeblich an. Wie aus einem Datenbericht des US-Verkehrsministeriums vom Mai 2025 hervorgeht, werden die jährlichen Mittel für Einrichtungen und Ausrüstung (F&E) zur Verbesserung und Instandhaltung der meisten Flugsicherungsanlagen der Federal Aviation Administration (FAA) verwendet und stagnieren bei geschätzten 3 Milliarden US-Dollar pro Jahr. Diese stagnierende Finanzierung hat jedoch inflationsbedingt zu einem Kaufkraftverlust der FAA von fast 1 Milliarde US-Dollar geführt, was wiederum das Wachstum und die Entwicklung des Marktes für Flugzeugschnittstellengeräte beflügelt.

- Zunehmende vorausschauende Wartung: Der Übergang der Luftfahrtbranche von planmäßiger zu vorausschauender Wartung beschleunigt die Nutzung von Flugzeugschnittstellengeräten in verschiedenen Segmenten. Fluggesellschaften haben erkannt, dass ungeplante Wartungsereignisse eine erhebliche finanzielle und operative Belastung darstellen, ebenso wie triebwerksbedingte Verspätungen, die der Branche jährlich immense Kosten verursachen. Darüber hinaus dient die Branche als Rückgrat der Datenübertragung und Datenerfassung für Zustandsüberwachungssysteme, indem sie Echtzeitdaten von Triebwerken, Systemen und Flugzeugzellen erfasst und an innovative Analyseplattformen weiterleitet. Die Integration innovativer Analytik, maschinellen Lernens und künstlicher Intelligenz hat zudem die Fähigkeit zur Anomalieerkennung verbessert und damit das Marktwachstum in verschiedenen Regionen weiter gefördert.

Herausforderungen

- Hohe Entwicklungskosten und lange Amortisationszeiten: Der Markt für Schnittstellengeräte in der Luftfahrtindustrie ist durch außergewöhnlich hohe Forschungs-, Entwicklungs- und Zertifizierungskosten sowie lange Amortisationszeiten gekennzeichnet, was erhebliche finanzielle Hürden für Marktteilnehmer darstellt. Die Entwicklung eines zertifizierbaren Schnittstellengeräts erfordert zudem Investitionen in spezialisierte Ingenieure, die Einhaltung der Designstandards DO-178C und DO-254, Investitionen in Umweltqualifizierungstests und die Bewältigung mehrjähriger Zertifizierungsverfahren mit den Luftfahrtbehörden. Darüber hinaus können die Entwicklungskosten für eine einzelne Produktfamilie zwischen mehreren zehn und mehreren hundert Millionen Dollar liegen, wobei die Umsatzgenerierung erst nach der Zertifizierung beginnt, oft vier bis sechs Jahre nach der ersten Investition.

- Fachkräftemangel und Wissenslücke: Der Markt für Schnittstellengeräte in der Luftfahrt steht vor der wachsenden Herausforderung, spezialisierte Ingenieure zu gewinnen und zu binden, die sich an der Schnittstelle von Luft- und Raumfahrtzertifizierung, Avionikarchitektur, Softwareentwicklung und Cybersicherheit auskennen. Die für die Entwicklung, Zertifizierung und den Support dieser Systeme benötigten Fachkräfte müssen über fundiertes Wissen in Echtzeit-Embedded-Systemen, sicherheitskritischer Softwareentwicklung, Luft- und Raumfahrtkommunikationsprotokollen und regulatorischen Rahmenbedingungen verfügen. Diese Kombination an Kompetenzen wird zunehmend knapp, da erfahrene Fachkräfte in den Ruhestand gehen und sich akademische Programme auf branchenfremde Technologiebereiche konzentrieren.

Marktgröße und Prognose für Flugzeugschnittstellengeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

13,7 % |

|

Marktgröße im Basisjahr (2025) |

311,7 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

989,8 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flugzeugschnittstellengeräte:

Anwendungssegmentanalyse

Es wird erwartet, dass der Bereich der kommerziellen Luftfahrt im Markt für Flugzeugschnittstellengeräte bis Ende 2035 mit 70,8 % den größten Anteil erreichen wird. Dieses Wachstum wird maßgeblich durch die Bedeutung des Segments für das weltweite Wirtschaftswachstum getrieben, welches vielfältige Beschäftigungs- und Umsatzwachstumschancen bietet und als wichtiger Katalysator für globale Vernetzung, Tourismus und Handel fungiert. Laut einem Datenbericht des Weltwirtschaftsforums vom März 2025 spielen Flughäfen eine entscheidende Rolle in der gesamten Luftfahrtindustrie, die weltweit 11,6 Millionen Menschen direkt beschäftigt. Darüber hinaus haben mehr als 100 Mitgliedstaaten den globalen Rahmen der ICAO für kohlenstoffärmere Flugkraftstoffe, nachhaltige Flugkraftstoffe und andere sauberere Energien weitgehend übernommen. Ziel ist es, die Kohlendioxidemissionen im globalen Luftverkehr bis Ende 2030 im Vergleich zu einer emissionsfreien Nutzung sauberer Energien um 5 % zu senken, was das Wachstum dieses Segments weiter ankurbelt.

Flugzeugtypensegmentanalyse

Im Prognosezeitraum wird erwartet, dass das Segment der Starrflügler, ein Teilbereich der Flugzeugtypen, den zweitgrößten Marktanteil im Markt für Flugzeugschnittstellengeräte halten wird. Das Wachstum dieses Segments wird maßgeblich durch eine Vielzahl von Plattformen angetrieben, darunter Verkehrsflugzeuge, Geschäftsreiseflugzeuge, militärische Transportflugzeuge und Aufklärungsflugzeuge für Spezialmissionen. Darüber hinaus ist die führende Position dieses Segments auf die schiere Größe der globalen Starrflüglerflotte zurückzuführen, die Zehntausende von Flugzeugen umfasst, die Schnittstellenlösungen für die Cockpitmodernisierung, die Flottenvernetzung und die Einhaltung gesetzlicher Vorschriften benötigen. Insbesondere die kommerzielle Luftfahrt treibt die Nachfrage erheblich an, da Fluggesellschaften zunehmend drahtlose AIDs (Aircraft Interface Devices) einsetzen, um die Integration von elektronischen Flugtaschen (EFBs), die Echtzeit-Überwachung des Flugzeugzustands und vorausschauende Wartungsfunktionen zu ermöglichen, die Betriebsunterbrechungen reduzieren und die Treibstoffeffizienz optimieren.

Plattformsegmentanalyse

Das Teilsegment Verkehrsflugzeuge, das zum Plattformsegment gehört, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den drittgrößten Anteil am Markt für Flugzeugschnittstellengeräte ausmachen. Die Entwicklung dieses Teilsegments wird maßgeblich durch den Bedarf an Arbeitsplätzen für das weltweite Wirtschaftswachstum und den Passagiertransport vorangetrieben. Laut einem Artikel der IATA vom August 2025 umfasste die globale Verkehrsflugzeugflotte im Juni 2025 35.550 Flugzeuge, davon 30.300 im Einsatz und 5.250 stillgelegt. Diese Flugzeuge gehören zu 152 verschiedenen Baureihen und werden von 26 Flugzeugherstellern weltweit produziert. Zwei Hersteller decken 80 % der aktiven Flotte ab, die fünf größten zusammen fast 95 % aller im Einsatz befindlichen Flugzeuge. Dies deutet auf vielversprechende Wachstumsaussichten für dieses Teilsegment hin.

Unsere detaillierte Analyse des Marktes für Flugzeugschnittstellengeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Flugzeugtyp |

|

Plattform |

|

Konnektivität |

|

Schnittstellentyp |

|

Endverwendung/Passform |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flugzeugschnittstellengeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 42,6 % den größten Marktanteil im Bereich der Flugzeugschnittstellengeräte erreichen. Das Marktwachstum in der Region ist vor allem auf technologische Fortschritte, regulatorische Maßnahmen mit entsprechenden Investitionen und die Modernisierung des Militärs zurückzuführen. Laut Schätzungen der NASA vom November 2023 sind in den USA über 873.000 unbemannte Flugsysteme (UAS), auch Drohnen genannt, registriert. Aufgrund vielfältiger Einsatzmöglichkeiten, wie beispielsweise Warenlieferungen, Rettungs- und Suchmissionen sowie die Überwachung der Landwirtschaft, wird in den kommenden Jahren mit einem weiteren Anstieg der Drohnenzahlen gerechnet. Darüber hinaus wird das nationale Luftraumsystem (National Airspace System, NAS) modernisiert, um das Fliegen sicherer, vorhersehbarer und effizienter zu gestalten. Das NAS umfasst über 29 Millionen Quadratmeilen und beinhaltet Flughäfen, Landeflächen, Flugsicherungseinrichtungen und den Luftraum selbst, was das Marktwachstum zusätzlich ankurbelt.

Der Markt für Flugzeugschnittstellengeräte in den USA wächst signifikant. Gründe hierfür sind die Modernisierung der Flugzeugflotte, ein ausgereiftes Luftfahrt-Ökosystem, regulatorische Vorgaben und ein strenger Regulierungsrahmen, dessen Einhaltung von der Federal Aviation Administration (FAA) konsequent durchgesetzt wird. Laut einem FAA-Bericht aus dem Jahr 2024 verfügt das Land über mehr als 5.000 öffentlich genutzte Flughäfen mit über 7.000 Verkehrsflugzeugen und 200.000 Flugzeugen der allgemeinen Luftfahrt, die jährlich über 52 Millionen Flugbewegungen abwickeln. Im Bereich der zivilen Luftfahrt beförderten die inländischen Fluggesellschaften im Jahr 2022 853 Millionen Passagiere mit über 948 Milliarden Passagierkilometern. Gleichzeitig wurden über 32 Milliarden Tonnenkilometer Fracht über die Flughäfen des Landes transportiert. Die Produktion von Verkehrsflugzeugen trug mit 57 Milliarden US-Dollar zur Gesamtleistung bei, und der Betrieb von Verkehrsflugzeugen generierte Ausgaben von Besuchern in Höhe von 363 Milliarden US-Dollar für Waren und Dienstleistungen – ein weiterer Wachstumstreiber für den Markt.

Die starke Luft- und Raumfahrtindustrie, die gestiegenen Investitionen in vernetzte Flugzeugtechnologien, die stark wachsende Nachfrage aus der militärischen und zivilen Luftfahrt sowie die proaktive Zusammenarbeit mit OEMs bei der Entwicklung fortschrittlicher Avioniksysteme tragen maßgeblich zum Wachstum des Marktes für Flugzeugschnittstellen in Kanada bei. Wie ein Artikel von Innovation, Science, Economic Development Canada vom August 2025 berichtet, trug die kanadische Luft- und Raumfahrtindustrie großzügige 34,2 Milliarden US-Dollar zum BIP bei und schuf 225.000 Arbeitsplätze. Von diesem BIP-Beitrag flossen 26,9 Milliarden US-Dollar in die Wertschöpfungskette der Luft- und Raumfahrtindustrie, 15,6 Milliarden US-Dollar in die Gesamtentwicklung der Branche und 11,3 Milliarden US-Dollar an inländische Zulieferer. Darüber hinaus sind von den insgesamt 225.000 Beschäftigten 174.300 in der Wertschöpfungskette, 92.500 in der gesamten Branche und 81.800 bei Zulieferern tätig, was das Marktwachstum weiter fördert.

Analyse des Index der direkten Beschäftigung in der kanadischen Luft- und Raumfahrtindustrie (2019–2024)

Jahr | Luft- und Raumfahrtindustrie | Wartung und Reparatur (MRO) für die Luft- und Raumfahrt |

2019 | 60.000 | 32.700 |

2020 | 57.500 | 26.400 |

2021 | 54.400 | 25.600 |

2022 | 56.200 | 29.400 |

2023 | 56.600 | 32.300 |

2024 | 57.700 | 34.800 |

Quelle: Innovation, Wissenschaft, wirtschaftliche Entwicklung Kanada

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Flugzeugschnittstellen sein. Die Marktentwicklung in der Region wird maßgeblich durch den steigenden Bedarf an innovativen Konnektivitätslösungen für militärische und zivile Luftfahrtplattformen sowie durch aktive Investitionen in Cockpit-Schnittstellentechnologien der nächsten Generation angetrieben. Laut offiziellen Statistiken von Surfeo Europe aus dem Jahr 2026 wächst die Luftfahrtindustrie in der Region kontinuierlich von 2,2 Milliarden US-Dollar auf 2,6 Milliarden US-Dollar, was einem Anstieg von 3,5 % bis 2025 entspricht. Airbus wird voraussichtlich bis Ende 2036 22.000 Hubschrauber ausliefern, und innerhalb von 20 Jahren werden 37.400 Flugzeuge erwartet. Darüber hinaus hat ein Konsortium aus Rolls-Royce, MBDA und Leonardo ein Projekt zur Ablösung des Eurofighter Typhoon mit einem großzügigen Budget von 2,6 Milliarden US-Dollar im Jahr 2025 aufgelegt, was die Marktentwicklung zusätzlich ankurbeln dürfte.

Der Markt für Flugzeugschnittstellen in Deutschland gewinnt aufgrund eines großen Luft- und Raumfahrtunternehmens, einer innovationsstarken Industriebasis, zahlreicher Zulieferer der Branche sowie eines dichten Netzes von Avionikkomponentenherstellern zunehmend an Bedeutung. Laut Schätzungen der deutschen Regierung, veröffentlicht von der ITA im August 2025, beliefen sich die US-amerikanischen Luft- und Raumfahrtexporte nach Deutschland im Jahr 2024 auf 3,3 Milliarden US-Dollar, während der Handelsüberschuss 1,1 Milliarden US-Dollar betrug – ein Anstieg von 39 % gegenüber 1,9 Milliarden US-Dollar im Jahr 2023. Darüber hinaus werden Verteidigung und Luft- und Raumfahrt in Deutschland durch den Sicherheitssektor optimal ergänzt. Die Branche erstreckt sich über 15 vertikale Märkte und erwirtschaftet im Jahr 2025 einen weltweiten Umsatz von 154,5 Milliarden US-Dollar. Auch das Passagieraufkommen im Luftverkehr belief sich auf 18,6 Millionen, ein Anstieg von 6,8 % gegenüber April 2024, was die Entwicklung des Marktes für Flugzeugschnittstellen weiter beflügelt.

Deutsche Industriegrößenanalyse für Luft- und Raumfahrt sowie Verteidigung (2022–2025)

Komponenten | 2022 (in Millionen US-Dollar) | 2023 (in Millionen US-Dollar) | 2024 (in Millionen US-Dollar) | 2025 (in Millionen US-Dollar) |

Lokalisierte Produktion | 41.067 | 49.740 | 56.285 | 61.914 |

Gesamtexporte | 29.979 | 33.326 | 37.711 | 41.482 |

Gesamtimporte | 19.712 | 23.875 | 27.017 | 29.719 |

Gesamtgröße der Branche | 30.800 | 40.289 | 45.591 | 50.150 |

Importe aus den USA | 8.349 | 9.481 | 3.323 | 3.655 |

EUR-USD-Wechselkurs | 1,05 | 1,08 | 1,82 | 1,086 |

Quelle: ITA

Die erheblichen Investitionen in die Modernisierung der Luftfahrt, das stetige Wachstum der Luft- und Raumfahrtindustrie, die starke staatliche Förderung industrieller Innovationen, namhafte Verteidigungs- und Luftfahrtorganisationen sowie die proaktive Integration innovativer Schnittstellentechnologien in militärische und zivile Flugzeugplattformen sind einige der Trends, die den Markt für Flugzeugschnittstellen in Italien beflügeln. Laut einem Datenbericht der Internationalen Zivilluftfahrt-Organisation (ICAO) aus dem Jahr 2024 kann nachhaltiger Flugkraftstoff (SAF) die Treibhausgasemissionen durchschnittlich um 80 % reduzieren. Derzeit deckt der in Italien verfügbare SAF weniger als 2 % des Gesamtbedarfs. Prognosen zufolge wird der SAF-Bedarf in Italien bis Ende 2050 voraussichtlich 70 % der Luftfahrtindustrie decken, was ein enormes Wachstumspotenzial für den Markt eröffnet.

Einblicke in den APAC-Markt

Der Markt für Flugzeugschnittstellengeräte im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die rasche Flottenerweiterung, den Anstieg des Fluggastaufkommens, erhebliche Investitionen in die Modernisierung der Luftfahrtinfrastruktur sowie staatliche Förderprogramme zur Unterstützung der Luftfahrt- und Handelsexpansion und der Modernisierung der Verteidigung getragen. Laut offiziellen Statistiken der IATA vom Januar 2026 stieg die Passagiernachfrage im November 2024 um 5,7 % (gemessen in Passagierkilometern). Auch die Gesamtkapazität (gemessen in verfügbaren Sitzkilometern) erhöhte sich im Jahresvergleich um 5,4 %, während die Auslastung bei 83,7 % lag. Diese Werte tragen wesentlich zum Wachstum des Marktes in der gesamten Region bei.

Der Markt für Flugzeugschnittstellengeräte in China gewinnt aufgrund des Wachstums der kommerziellen Luftfahrtindustrie, der Flottenzunahme und der Industriepolitik „Made in China 2025“, die die heimische Avionikfertigung gezielt fördert, zunehmend an Bedeutung. Wie ein Artikel des Informationsbüros des Staatsrats vom Februar 2026 berichtet, verzeichneten die chinesischen Flughäfen im Jahr 2025 fast 500 Millionen Passagierflüge, was einem Anstieg von 4,8 % gegenüber dem Vorjahr entspricht. Der Post- und Frachtumschlag stieg um 9 % auf 21,8 Millionen Tonnen, und die Zahl der Flugzeugstarts und -landungen erreichte fast 12,4 Millionen, ein Plus von 0,4 % gegenüber dem Vorjahr. Bis Ende 2025 wird es in China 270 zertifizierte Verkehrsflughäfen geben, von denen 266 Linienflüge anbieten, was das Marktwachstum für Flugzeugschnittstellengeräte zusätzlich beflügelt.

Zu den Aspekten des regionalen Vernetzungsprogramms gehören der Ausbau von Flugrouten, die Erweiterung der kommerziellen Flugzeugflotte und die staatliche Förderung von Elektronikchemikalien, beispielsweise Halbleitermaterialien. Diese Trends stärken den Markt für Schnittstellengeräte in der Luftfahrt in Indien . Wie ein Artikel der indischen Regierung (PIB) vom Oktober 2025 berichtet, hat das UDAN-Programm die regionale Vernetzung revolutioniert und 15 Millionen Passagiere sowie 320.000 Flüge ermöglicht. Die Regierung plant zudem, die Anzahl der Flughäfen bis Ende 2047 von 350 auf 400 zu erhöhen. Die indische Luftfahrtindustrie sichert insgesamt über 7,7 Millionen Arbeitsplätze. Dank dieser Entwicklungen befindet sich der Markt in Indien in einem ständigen Wandel und expandiert kontinuierlich.

Wichtige Akteure auf dem Markt für Flugzeugschnittstellengeräte:

- Collins Aerospace (RTX) (USA)

- Teledyne Controls (Teledyne Technologies) (USA)

- Astronics Corporation (USA)

- Boeing (USA)

- Honeywell International Inc. (USA)

- GE Aerospace (USA)

- L3Harris Technologies, Inc. (USA)

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- Esterline Technologies Corporation (USA)

- MicroMax Computer Intelligence, Inc. (USA)

- Navaero Inc. (USA)

- Thales-Gruppe (Frankreich)

- Safran SA (Frankreich)

- Airbus SE (Niederlande)

- Elbit Systems Ltd. (Israel)

- Hindustan Aeronautics Limited (HAL) (Indien)

- Arconics (Irland)

- Korea Aerospace Industries (KAI) (Südkorea)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- AvionTEq (USA)

- Trax (USA)

- Rolls-Royce (UK)

- Nextant Aerospace (USA)

- Shadin Avionics (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Collins Aerospace (RTX) ist ein führender Anbieter fortschrittlicher Flugzeugschnittstellensysteme und liefert integrierte Lösungen, die Cockpit-Avionik mit modernen Flugabläufen verbinden. Das Unternehmen konzentriert sich auf die Entwicklung sicherer und hochzuverlässiger Schnittstellengeräte, die sowohl die Anforderungen der zivilen Luftfahrt als auch der Verteidigungsindustrie erfüllen.

- Teledyne Controls (Teledyne Technologies) ist spezialisiert auf Datenmanagement- und Schnittstellenlösungen für die Luftfahrt, die eine Echtzeitverbindung zwischen Flugzeugsystemen und Bodenstationen ermöglichen. Das Produktportfolio des Unternehmens umfasst robuste, zertifizierte Produkte, die für zuverlässigen Betrieb in anspruchsvollen Luft- und Raumfahrtumgebungen entwickelt wurden.

- Die Astronics Corporation entwickelt und fertigt fortschrittliche Schnittstellentechnologien, die die Effizienz im Cockpit und die Konnektivität von Flugzeugen verbessern. Das Unternehmen bedient sowohl zivile Fluggesellschaften als auch die militärische Luftfahrt und konzentriert sich dabei auf innovative, leistungsstarke Schnittstellenlösungen.

- Boeing integriert Schnittstellengeräte als Teil seiner umfassenden Avionik- und Cockpitsysteme in seine zivilen und militärischen Flugzeugplattformen. Das Unternehmen nutzt seine Position als Erstausrüster, um nahtlos integrierte Schnittstellenlösungen zu entwickeln, die strenge Sicherheits- und Zertifizierungsstandards erfüllen.

- Honeywell International Inc. bietet fortschrittliche Schnittstellentechnologien für Flugzeuge, die eine nahtlose Datenintegration zwischen Cockpit, Bordsystemen und Bodenstationen ermöglichen. Das Unternehmen konzentriert sich auf die Entwicklung skalierbarer, zertifizierbarer Lösungen zur Unterstützung der Flottenmodernisierung und der Steigerung der betrieblichen Effizienz.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Flugzeugschnittstellengeräte:

Der Markt für Flugzeugschnittstellengeräte ist stark konsolidiert und wird von US-amerikanischen Luft- und Raumfahrtkonzernen wie Collins Aerospace (RTX), Teledyne Controls und Astronics Corporation dominiert, die zusammen einen bedeutenden Anteil des weltweiten Umsatzes erzielen. Der Wettbewerb ist geprägt von einem Fokus auf drahtlose Konnektivität und modulare, offene Systeme, da die wichtigsten Akteure von hardwarezentrierten Modellen auf integrierte Datenlösungen umsteigen. Strategische Initiativen konzentrieren sich zudem auf die Entwicklung von Dual-Use-Plattformen für die zivile und militärische Luftfahrt. Darüber hinaus schlossen AvionTEq und Flight Data Systems im März 2024 eine mehrjährige Partnerschaft, um die Aircraft Electronics Association (AEA) auf die Zusammenführung von Technikern, Distributoren, Führungskräften und Herstellern auf einer gemeinsamen Plattform vorzubereiten und so die Branche der Flugzeugschnittstellengeräte weltweit weiter zu stärken.

Unternehmenslandschaft des Marktes für Flugzeugschnittstellengeräte:

Neueste Entwicklungen

- Im April 2025 stellten Trax und Rolls-Royce eine nahtlose Schnittstelle zwischen der eMRO-Anwendung von Trax und der Blue Data Thread-Plattform von Rolls-Royce vor. Diese Zusammenarbeit stellt einen wichtigen Fortschritt bei der Integration von Wartungs-, Reparatur- und Überholungsmaßnahmen mit Echtzeit-Datenanalysen dar und trägt gleichzeitig zur Steigerung der Zuverlässigkeit und Effizienz für Fluggesellschaften weltweit bei.

- Im November 2024 erhielt Nextant Aerospace die FAA-Zertifizierung für das Bombardier Global 5000/5500 Starlink Inflight Connectivity Kit, das über autorisierte Starlink-Händler problemlos installiert werden kann, um das Portfolio an zugelassenen Zertifizierungen für beliebte Businessjets mit großer Kabine, wie die Bombardier Global 7500, Global 6500/6000, Global Express, Global Express XRS, Gulfstream G650, G550, G450 und GIV, schnell zu erweitern.

- Im Februar 2024 stellte Shadin Avionics die neueste Version der DARALT-Serie von Radarhöhenmesserkonvertern vor, die es ermöglicht, neue Radarhöhenmesser in verschiedenen Arten von Starrflüglern und Hubschraubern zu installieren.

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.