Marktausblick für Flugzeugsensoren:

Der Markt für Flugzeugsensoren hatte 2025 ein Volumen von 7,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 12,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Flugzeugsensoren auf 8,1 Milliarden US-Dollar geschätzt.

Flottenausbau und regulatorisch bedingte Modernisierung stützen weiterhin die anhaltende Nachfrage nach Flugzeugsensoren in der zivilen, militärischen und geschäftlichen Luftfahrt. Laut FAA-Daten für den Zeitraum 2023 bis 2043 wird die aktive US-Verkehrsflotte voraussichtlich von über 6.852 Flugzeugen im Jahr 2022 auf 10.286 im Jahr 2043 anwachsen. Der Großteil des Nettozuwachses entfällt dabei auf Schmalrumpfflugzeuge, was den Bedarf an Instrumenten für Flugsteuerung, Umweltüberwachung, Navigation und Zustandsüberwachung sowohl bei Neubauten als auch bei Modernisierungen erhöht. Parallel dazu werden die Sicherheitsvorkehrungen verschärft. Das National Transportation Safety Board (NTSB) berichtet, dass Kontrollverlust und Systemanomalien weiterhin die Hauptursachen schwerer Flugunfälle sind. Dies bestärkt Fluggesellschaften und Leasinggeber in ihren Investitionen in hochpräzise Sensoren für Redundanz und zustandsorientierte Wartung.

Im operativen Bereich verzeichneten die US-amerikanischen Fluggesellschaften laut dem US Bureau of Transportation Statistics im März 2023 im Jahr 2021 fast 853 Millionen Passagiere. Diese Erholung führt zu höheren Auslastungsraten und verstärkten Wartungszyklen, was wiederum die Nachfrage nach Ersatzsensoren und Upgrades für Avionik- und Flugzeugsysteme erhöht. Verteidigungs- und Raumfahrtprogramme bilden eine zusätzliche, stabile Nachfragebasis mit mehrjähriger Planungssicherheit. Der Bericht des US-Kriegsministeriums vom März 2023 zeigt, dass dem Verteidigungsministerium im Jahr 2024 fast 842 Milliarden US-Dollar zugewiesen wurden. Beschaffung und Forschung, Entwicklung und Evaluierung (F&E) priorisieren dabei Flugzeuge der nächsten Generation, unbemannte Systeme und Programme zur Verbesserung der Überlebensfähigkeit, die einen hohen Sensorbedarf in den Bereichen Steuerung, Lageerkennung, Antrieb, Überwachung und Strukturzustand aufweisen. Diese staatlichen und multilateralen Indikatoren deuten auf einen Markt hin, der weniger von Konjunkturschwankungen als vielmehr von strukturellen Faktoren, Flottenwachstum, Sicherheitsvorgaben und Investitionen in Verteidigung und Raumfahrt geprägt ist. Dies stützt die stetige, segmentübergreifende Nachfrage nach Flugzeugsensoren mittelfristig.

Schlüssel Flugzeugsensoren Markteinblicke Zusammenfassung:

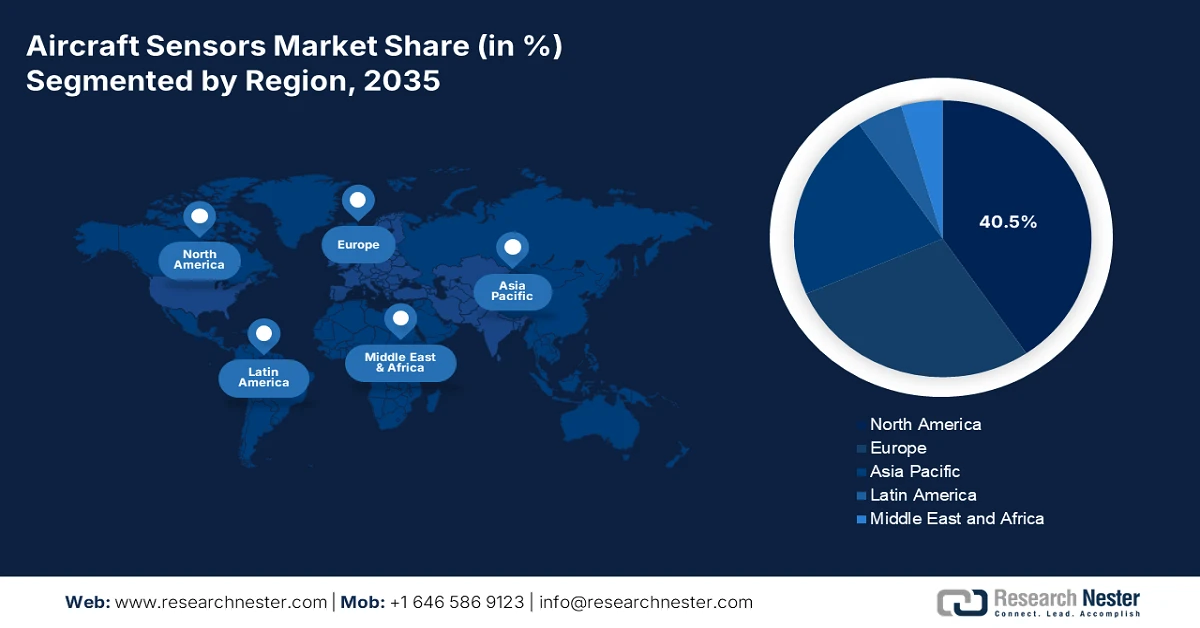

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 40,5 % am Markt für Flugzeugsensoren ausmachen, was durch groß angelegte Modernisierungsprogramme im Verteidigungsbereich, eine starke kommerzielle OEM- und MRO-Basis sowie die zunehmende Verbreitung intelligenter, vernetzter Sensortechnologien begünstigt wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,3 % prognostiziert. Dies wird durch den aggressiven Ausbau der kommerziellen Flotte, zunehmende unbemannte und militärische Luftfahrtprogramme sowie das regionale Bestreben nach Luft- und Raumfahrtunabhängigkeit untermauert.

Segmenteinblicke:

- Es wird prognostiziert, dass der Erstausrüster (OEM) im Point-of-Sale-Segment des Marktes für Flugzeugsensoren bis 2035 einen dominanten Marktanteil von 75,6 % halten wird, was auf die umfassende Sensorintegration während der ersten Flugzeugproduktion und langfristige Lieferantenbeziehungen zurückzuführen ist, die mit einem nachhaltigen Produktionsvolumen von Flugzeugen verbunden sind.

- Es wird erwartet, dass der Bereich der kommerziellen Luftfahrt im Segment der Flugzeugtypen bis 2035 fast die Hälfte des Gesamtumsatzes ausmachen wird, was auf große globale Flottengrößen und verstärkte Investitionen der Fluggesellschaften in sensorintensive Flugzeugplattformen der nächsten Generation zurückzuführen ist.

Wichtigste Wachstumstrends:

- Modernisierung der Verteidigung und Erhöhung der Militärbudgets

- Wachstum der unbemannten und autonomen Luftfahrt

Größte Herausforderungen:

- Hohe Forschungs- und Entwicklungskosten sowie Testkosten für fortschrittliche Technologien

- Lange Produktlebenszyklen und Qualifizierungszyklen

Wichtige Akteure: Honeywell International Inc. (USA), TE Connectivity Ltd. (Schweiz), Amphenol Corporation (USA), Safran SA (Frankreich), Thales Group (Frankreich), Meggitt PLC (Großbritannien), Curtiss-Wright Corporation (USA), Woodward, Inc. (USA), GE Aviation (USA), Collins Aerospace (USA), Garmin Ltd. (Schweiz), Lord Corporation (USA), Parker Hannifin Corporation (USA), Esterline Technologies Corporation (USA), Diehl Stiftung & Co. KG (Deutschland), TT Electronics plc (Großbritannien), Japan Aviation Electronics Industry, Ltd. (Japan), Bharat Electronics Limited (BEL) (Indien), L3Harris Technologies, Inc. (USA), Ultra Electronics Holdings (Großbritannien).

Global Flugzeugsensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,6 Milliarden US-Dollar

- Marktgröße 2026: 8,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Frankreich, Vereinigtes Königreich

- Schwellenländer: Indien, Japan, Kanada, Südkorea, Italien

Last updated on : 22 January, 2026

Markt für Flugzeugsensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Modernisierung der Verteidigung und steigende Militärbudgets: Staatliche Verteidigungsausgaben sind ein wesentlicher, konjunkturunabhängiger Treiber für die Nachfrage nach hochentwickelten Sensoren, insbesondere für Radar-, elektrooptische und elektronische Kampfführungssysteme. Das US-Kriegsministerium hob im März 2024 hervor, dass der Haushaltsantrag 143,2 Milliarden US-Dollar für Beschaffung und Forschung und Entwicklung vorsieht, wovon ein erheblicher Teil für Flugzeuge der nächsten Generation vorgesehen ist, die mit Tausenden von Sensoren pro Plattform ausgestattet sein werden. Dies schafft eine langfristige Finanzierungsgrundlage für Sensorhersteller, die die strengen militärischen Spezifikationen und Cybersicherheitsvorgaben erfüllen können und somit auch bei Schwankungen in der zivilen Luftfahrt stabile Verträge anbieten. Das Wachstum in diesem Sektor wird durch den globalen Trend weiter unterstrichen: Die NATO berichtete, dass die europäischen Verbündeten und Kanada ihre Verteidigungsausgaben das achte Jahr in Folge erhöht haben, was eine anhaltende Nachfrage in den verbündeten Nationen sichert.

- Wachstum der unbemannten und autonomen Luftfahrt: Die rasante Verbreitung unbemannter Luftfahrtsysteme (UAS) schafft einen Wachstumsmarkt für leichte, hochpräzise Sensoren. Laut FAA-Bericht vom Dezember 2024 sind in den USA über eine Million Drohnen registriert, wobei der kommerzielle Einsatz zunehmend auf Logistikinspektionen und die öffentliche Sicherheit fokussiert ist. Staatliche Programme zur Förderung des UAS-Verkehrsmanagements und der Kollisionsvermeidungsstandards steigern die Nachfrage nach Navigations-, Sicht- und Umweltsensoren, die für den autonomen Betrieb optimiert sind. Auf Verteidigungsebene verstärken Investitionen des US-Verteidigungsministeriums (DoD) in unbemannte und optional bemannte Flugzeuge diesen Trend hin zu hochwertigen Plattformen. Anbieter sollten optimierte Sensorportfolios und modulare Integrationsansätze priorisieren, um sowohl den zivilen als auch den militärischen UAS-Markt zu bedienen, wo Zertifizierung und schnelle Weiterentwicklung Hand in Hand gehen.

- Raumfahrtprogramme und Höhenforschung : Staatlich finanzierte Raumfahrt- und erdnahe Initiativen verstärken die Nachfrage nach strahlungsresistenten Sensoren für extreme Umgebungsbedingungen, die zunehmend in fortschrittlichen Luftfahrtanwendungen eingesetzt werden. Programme wie die NASA-Mission Artemis und die fortgesetzten Investitionen des Bundes in Erdbeobachtung und Luftfahrtforschung erfordern hochzuverlässige Sensoren für Führung, Navigation, Temperaturregelung, Antriebsüberwachung und Strukturintegrität. Diese Prioritäten fördern die Innovationskraft der Zulieferer in den Bereichen Materialwissenschaft, Redundanzdesign und fehlertolerante Architekturen, die die Entwicklung von Flugzeugen der nächsten Generation direkt beeinflussen. Dieselben Sensorstandards, die für die Raumfahrt qualifiziert werden, sind auch für Höhenforschungsplattformen mit langer Flugdauer, Überschallflugzeuge und zukünftige Stratosphärensysteme relevant, in denen vergleichbare extreme Temperaturen und Strahlung auftreten. Daher wirken die öffentlichen Ausgaben für die Raumfahrt als Technologie-Multiplikator für die Nachfrage nach fortschrittlichen Luftfahrtsensoren.

Herausforderungen

- Hohe F&E- und Testkosten für Spitzentechnologien: Die Entwicklung von Sensoren für Flugzeuge der nächsten Generation erfordert immense Investitionen in F&E-Technologien wie faseroptische Sensoren und fortschrittliche MEMS. Die Kosten für Design, Prototypenbau und Umwelttests sind enorm. Führende Unternehmen begegnen dieser Herausforderung, indem sie die Sensorentwicklung direkt in ihre großen Triebwerks- und Fahrwerksprogramme integrieren und dafür die internen Mittel aus den großen OEM-Aufträgen nutzen. So wurde beispielsweise ihre Investition in die Sensorik des LEAP-Triebwerks auf Tausende von Einheiten verteilt. Neue Marktteilnehmer verfügen nicht über diese Größenordnung, wodurch die anfängliche F&E zu einem risikoreichen Finanzgeschäft mit langen Amortisationszeiten wird.

- Lange Produktlebenszyklen und Qualifizierungszyklen: Flugzeugplattformen haben eine Lebensdauer von vielen Jahren. Sobald ein Sensor für ein bestimmtes Modell qualifiziert ist, etabliert er sich als De-facto-Standard und bindet den Lieferanten. Dadurch entsteht ein Marktumfeld, in dem eine frühzeitige Spezifizierung entscheidend ist. Die wichtigsten Akteure sicherten sich langfristige Positionen in Programmen wie dem Airbus A350, indem sie sich Jahre vor dem Erstflug an der gemeinsamen Entwicklung beteiligten. Für einen neuen Lieferanten dauert allein der Qualifizierungszyklus Jahre. In dieser Zeit muss der Betrieb ohne Umsätze aus diesem Programm aufrechterhalten werden. Dies erfordert langfristiges Kapital und strategische Weitsicht, die sich viele Startups nicht leisten können.

Marktgröße und Prognose für Flugzeugsensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

7,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flugzeugsensoren:

Segmentanalyse für den Point of Sale

Im Point-of-Sale-Segment dominiert der Originalgerätehersteller (OEM) den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 75,6 % im Bereich der Flugzeugsensoren halten. Diese Dominanz ist auf moderne Flugzeuge wie die Boeing 787 oder den Airbus A350 zurückzuführen, die bereits in der Serienproduktion Tausende von Sensoren integrieren und so eine langfristige und wertvolle Lieferkettenbeziehung schaffen. Der Aftermarket ist zwar für die Wartung unerlässlich, aber im Vergleich dazu deutlich kleiner. Die anhaltende Stärke des OEM-Kanals ist direkt mit den Produktionsraten der zivilen Luftfahrtindustrie verknüpft. So zeigten beispielsweise die Auslieferungen und Umsätze neuer Flugzeuge der US-amerikanischen Luft- und Raumfahrtindustrie trotz Herausforderungen in der Lieferkette eine hohe Stabilität. Laut dem AOPA-Bericht vom Februar 2023 erreichten die Auslieferungen von Kolbenflugzeugen im Jahr 2022 1.524 Einheiten, was einem Anstieg von 8,2 % gegenüber 2021 entspricht. Diese Daten deuten auf eine anhaltende OEM-Nachfrage hin, die die Sensorintegration direkt vorantreibt.

Konnektivitätssegmentanalyse

Im Segment der Konnektivität erzielen kabelgebundene Sensoren im Prognosezeitraum weiterhin einen dominanten Umsatz. Diese Marktstellung ist auf den hohen Stellenwert von Zuverlässigkeit, elektromagnetischer Störfestigkeit und der deterministischen Datenübertragung in der Luft- und Raumfahrtindustrie zurückzuführen, die für flugkritische Systeme wie Flugsteuerung und Antrieb unerlässlich ist. Obwohl drahtlose Sensoren aufgrund ihres geringeren Gewichts und ihrer höheren Flexibilität zunehmend für die Gesundheitsüberwachung und Kabinenanwendungen eingesetzt werden, bleiben kabelgebundene Lösungen der Standard für primäre Systeme. Ein wichtiger Indikator für diese beständige Infrastruktur ist das kontinuierliche Flottenwachstum, das auf kabelgebundenen Architekturen basiert. Die US-amerikanische Luftfahrtbehörde FAA prognostiziert für die Verkehrsflugzeugflotte ein Wachstum und unterstreicht damit eine langfristige Expansion, die auf traditionellen, zuverlässigen kabelgebundenen Sensornetzwerken beruht.

Flugzeugtypensegmentanalyse

Die kommerzielle Luftfahrt ist unangefochtener Marktführer in diesem Flugzeugtyp und erzielt fast die Hälfte des gesamten Marktumsatzes. Diese Dominanz beruht auf der hohen Anzahl an Sensoren, die in jeder neuen Generation von Schmal- und Großraumflugzeugen verbaut werden, sowie auf der enormen globalen Flottengröße und den strengen regulatorischen Anforderungen an die kontinuierliche Überwachung. Die Erholung des Flugverkehrs nach der Pandemie hat die Investitionen der Fluggesellschaften in neue, treibstoffeffiziente Flugzeuge angeregt, deren Leistung stark von Sensoren abhängt. Dieser Trend wird durch die Produktions- und Auslieferungsstatistiken deutlich belegt. Laut dem US-amerikanischen Bureau of Economic Analysis (BEA) stiegen die Exporte von Zivilflugzeugen im September 2025 um 0,7 Milliarden US-Dollar, was die immense Bedeutung des kommerziellen Sektors unterstreicht, der die Sensorbeschaffung antreibt.

Unsere detaillierte Analyse des Marktes für Flugzeugsensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Sensortyp |

|

Flugzeugtyp |

|

Anwendung |

|

Technologie |

|

Konnektivität |

|

Verkaufsstelle |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flugzeugsensoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Flugzeugsensoren dominiert und wird voraussichtlich bis 2035 einen Umsatzanteil von 40,5 % erreichen. Treiber dieses Marktes sind die hohen Verteidigungsausgaben, eine starke Basis an Erstausrüstern (OEMs) und Wartungsbetrieben (MROs) im Bereich der zivilen Luft- und Raumfahrt sowie robuste Investitionen in Forschung und Entwicklung. Zu den wichtigsten Treibern zählen die Modernisierungsprogramme des US-Verteidigungsministeriums für Plattformen der nächsten Generation und die von der FAA vorgeschriebenen Flottenmodernisierungen zur Gewährleistung von Sicherheit und Konformität. Der Trend hin zu vorausschauender Wartung und der Integration von KI und ML in die Sensordatenanalyse schafft eine Nachfrage nach intelligenten, vernetzten Sensoren. Kanadas Beitrag wird durch seine strategische Luft- und Raumfahrtzulieferkette und die Beteiligung an wichtigen internationalen Programmen wie der F-35 gestärkt. Geopolitische Prioritäten untermauern diese Führungsrolle durch Initiativen wie die US-amerikanische Nationale Verteidigungsindustriestrategie, die Sensoren explizit als kritischen Bereich für Investitionen und Resilienz identifiziert.

Der US-amerikanische Markt für Flugzeugsensoren wird maßgeblich von der Modernisierung der Verteidigung und Initiativen zur Vernetzung von Flugzeugen geprägt, wie die jüngsten Fortschritte von Northrop Grumman und Crane Aerospace & Electronics zeigen. Die im August 2024 von Northrop Grumman vorgestellten Entwicklungen des ATHENA-Sensors im Rahmen des Programms „Improved Threat Detection System“ belegen die steigenden Investitionen in die 360-Grad-Raketenwarnung und die elektrooptische Infrarot-Bedrohungserkennung. Die Anwendungsbereiche reichen von Drehflüglern bis hin zu taktischen Flugzeugflotten. Parallel dazu zeigt die Entwicklung von Crane Aerospace & Electronics im März 2022, dass ein hochpräziser CAN-Ausgangs-Näherungssensor die Reaktion US-amerikanischer Hersteller auf die Nachfrage nach einer vereinfachten, datenbusbasierten Architektur für UAVs, UAMs und elektrifizierte Flugzeuge verdeutlicht. Zusammengenommen zeigen diese Entwicklungen, dass die US-amerikanische Sensornachfrage zunehmend von Überlebensfähigkeit, Systemintegration und vorausschauender Wartung sowohl für Verteidigungs- als auch für Luftfahrtplattformen der nächsten Generation getrieben wird.

Der kanadische Markt für Flugzeugsensoren wird maßgeblich durch die Beschaffung von 88 F-35A-Maschinen geprägt. Dieses 15,8 Milliarden US-Dollar teure Programm sichert seit Oktober 2025, basierend auf den Plänen der kanadischen Regierung, eine jahrzehntelange Nachfrage nach fortschrittlichen elektrooptischen Radarsystemen und integrierten Sensorsystemen. Das Projekt unterliegt der „Industrial and Technological Benefits Policy“, die das Marktwachstum durch Investitionen in den heimischen Luft- und Raumfahrtsektor fördert und so die Möglichkeiten für die Sensorfertigung, -wartung und Softwareunterstützung erweitert. Wichtige Initiativen wie die Einrichtung eines nationalen Wartungsdepots für Luftfahrzeuge mit L3Harris MAS und die Beteiligung am Australia-Canada-United Kingdom Reprogramming Laboratory gewährleisten die langfristige Instandhaltung und Modernisierung dieser Systeme. Diese strategische Integration in die globale F-35-Lieferkette, verbunden mit dem Infrastrukturausbau in Cold Lake und Bagotville, festigt Kanadas Position im Bereich hochwertiger Verteidigungssensortechnologie und des zugehörigen Aftermarkets.

Kanadas Verteidigungs- und Luftfahrtprojekte

Datum | Projekt-Update | Wichtigste Details / Ergebnis |

28. Januar 2025 | Auftragsvergabe für die taktische Einrichtung für Sonderzugangsprogramme (TAC-SAPF) | Raymond EMC Enclosures Ltd. erhielt einen Auftrag über 15,8 Millionen Dollar für sichere Gehäuse in Cold Lake, Alberta. Die Lieferung ist für September 2026 bis Mai 2027 geplant. |

25. November 2024 | Strategischer Partner für Untersuchung des F-35-Luftfahrzeugdepots bekanntgegeben | L3Harris MAS wurde als Partner für die Untersuchung der Anforderungen an eine kanadische Einrichtung für Wartung, Reparatur, Überholung und Modernisierung (Depot) der F-35 ausgewählt. |

31. Oktober 2024 | Integration des Reprogramming Laboratory (ACURL) Australien Kanada Vereinigtes Königreich | Auf dem Gelände der ACURL auf der Eglin Air Force Base in Florida wurde die kanadische Flagge gehisst, um die formelle Integration in das Entwicklungsteam der F-35 Mission Data File zu markieren. |

9. Januar 2023 | Endgültige Vereinbarung zur Beschaffung der F-35 | Die Regierung hat eine Vereinbarung mit der US-Regierung, Lockheed Martin und Pratt & Whitney über 88 F-35A- Kampfflugzeuge abgeschlossen. |

28. März 2022 | Eintritt in die Finalisierungsphase mit dem Höchstbietenden | Bekanntgabe des Eintritts in die Finalisierungsphase mit dem bestplatzierten Bieter, der US-Regierung und Lockheed Martin , für die F-35. |

1. Dezember 2021 | Vorauswahl der geeigneten Bieter | Zwei Bieter blieben im Rennen: das schwedische Regierungs-/SAAB- Konsortium und das US-Regierungs-/Lockheed Martin-Konsortium . |

März – April 2021 | Konformitätsbewertungsberichte (CAR) ausgestellt | CARs wurden an drei Bieter versandt; nicht konforme Bieter erhielten Zeit zur Stellungnahme. |

März – April 2021 | Die Baustellenvorbereitung beginnt | Die Vorbereitungsarbeiten für die zukünftige Infrastruktur für Kampfflugzeuge haben auf den Stützpunkten 4 Wing Cold Lake und 3 Wing Bagotville begonnen. |

Quelle: Regierung von Kanada, Oktober 2025

Einblicke in den APAC-Markt

Der Markt für Flugzeugsensoren im asiatisch-pazifischen Raum ist der am schnellsten wachsende und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3 % erreichen. Treiber dieses Wachstums sind die massive Expansion der kommerziellen Flugzeugflotte, die forcierte Modernisierung des Militärs und das Streben nach nationaler Luft- und Raumfahrthoheit. Der kommerzielle Luftfahrtsektor der Region erlebt ein beispielloses Wachstum. Indien beispielsweise ist auf dem besten Weg, einer der größten Luftfahrtmärkte zu werden, da Fluggesellschaften wie IndiGo und Air India jeweils Tausende von Sensoren benötigen. Zunehmende geopolitische Spannungen und strategischer Wettbewerb treiben die Verteidigungsausgaben in die Höhe. Die Länder investieren massiv in Plattformen der nächsten Generation, wodurch die Nachfrage nach fortschrittlichen einheimischen AESA-Radargeräten und elektrooptischen Systemen steigt. Ein wichtiger übergreifender Trend ist das Bestreben der Region, ihre Abhängigkeit von westlichen Technologien zu verringern.

Das Wachstum unbemannter Luftfahrzeuge (UAVs) in Indien korreliert stark mit den sensorintensiven Betriebsmodellen der NLM-Studie vom Februar 2021, wodurch diese Forschung für den indischen Markt von hoher Relevanz ist. Wie die Studie zeigt, decken UAVs ein breites Leistungsspektrum ab: von wenigen Zentimetern bis zu mehreren zehn Metern, mit Nutzlastgewichten von wenigen Gramm bis zu mehreren tausend Kilogramm und Flughöhen von mehreren zehn Metern bis zu 30 Kilometern. Die Studie hebt hervor, dass moderne UAV-Missionen auf der zentimetergenauen Positionierung basieren, die durch die Kombination verschiedener Sensoren wie IMU, GNSS, UWB, LiDAR, Radar und elektrooptischen Systemen erreicht wird. Lösungen zur Indoor-Lokalisierung erzielen eine Präzision von 10 bis 20 cm, und die Hinderniserkennung reicht von 15 km mit LiDAR bis zu 35 km mit Radar. Die steigende Nachfrage nach hochpräzisen Navigations-, Umwelt- und Sensornutzlasten positioniert die unbemannte Luftfahrt als eines der am schnellsten wachsenden Segmente im indischen Markt für Flugzeugsensoren.

Anwendungsspezifikationen für UAV-Sensoren

Landwirtschaftliche Überwachung und Bewirtschaftung von Nutzpflanzen | ||

Funktionen | Sensoren | Spezifikationen |

Pflanzendeckung, Pflanzenhöhe und Farbindizes | RGB-Kamera | Räumliche Auflösung (1280 × 720); (1920 × 1080); (2048 × 1152); (3840 × 2160); (4000 × 3000); (4000 × 3000); (4056 × 2282); (4160 × 2340); (4608 × 3456); (5344 × 4016); |

Vegetationsindizes; physiologischer Zustand der Pflanze | Multispektral | Räumliche Auflösung (1080 × 720); (1248 × 950); |

Pflanzenoberflächentemperatur; Wasserstressindex für Kulturpflanzen | Thermal | Räumliche Auflösung (336 × 256); (640 × 512); (1920 × 1080) |

Archäologische Erkundungs- und Luftbildaufklärung | ||

Funktionen | Sensoren | Spezifikationen |

Detaillierte digitale Gelände- und Oberflächenmodelle; Durchdringung von Vegetationslandschaften | LiDAR | Reichweite von 100 m bis 340 m |

Landschaftsmatrix-Kontrasterkennung | Multispektral | Auflösung 1280 × 960; 1280 × 1024; 2048 × 1536; 2064 × 1544 |

Landschaftsmatrix-Kontrasterkennung | Hyperspektral | Auflösung 640 × 640; 640 × 512; 1024 × 1024; 2048 × 1088 |

Erkennung messbar deutlicher Unterschiede zwischen den Merkmalen und ihrem Boden | Thermal | Auflösung 160 × 120; 320 × 240; 320 × 256; 336 × 256; |

Allgemein | ||

Funktionen | Sensoren | Spezifikationen |

Wahrnehmung und Vermeidung Fähigkeiten | Radar | Erfassungsbereich 35 km |

LiDAR | Erfassungsbereich 15 km | |

Elektrooptischer Sensor | Erfassungsbereich 20 km | |

Quelle: NLM Februar 2021

Der chinesische Markt für Flugzeugsensoren wird von der staatlich gelenkten Strategie der Luft- und Raumfahrtsouveränität und der massiven Nachfrage nach Dual-Use-Produkten angetrieben. Haupttreiber ist das Programm der Commercial Aircraft Corporation of China (CAC) für ein Schmalrumpfflugzeug vom Typ C919, das das Duopol von Airbus und Boeing herausfordern soll. Zahlreiche Bestellungen haben eine langfristige Nachfrage nach Sensoren innerhalb einer neuen inländischen Lieferkette geschaffen. Militärisch wird der Markt durch die rasante Produktion und Entwicklung von Kampfflugzeugen wie dem Tarnkappenjäger J-20 und dem Next-Generation-Programm befeuert, die fortschrittliche einheimische Sensoren benötigen, um ausländischen Plattformen entgegenzuwirken. Der Bericht des chinesischen Verteidigungsministeriums vom März 2024 weist für Chinas nationalen Haushaltsplan 1,67 Billionen Yuan für die Verteidigungsausgaben im Jahr 2024 aus, was einem Anstieg von 7,2 % gegenüber dem Vorjahr entspricht. Diese Mittel fließen direkt in die Modernisierung der Luftfahrt der Luftwaffe und Marine der Volksbefreiungsarmee sowie in die damit verbundene Sensorentwicklung.

Einblicke in den europäischen Markt

Der europäische Markt für Flugzeugsensoren zeichnet sich durch eine starke industrielle Basis und strategische geopolitische Investitionen aus. Er ist eine tragende Säule der globalen Luft- und Raumfahrtindustrie und wird von führenden OEMs wie Airbus, großen Systemintegratoren wie Safran und Thales sowie einem dichten Netzwerk spezialisierter Zulieferer getragen. Zwei Hauptfaktoren treiben den Markt an: der dringende Bedarf an einer Modernisierung der Verteidigung und die Erneuerung der Verkehrsflugzeugflotten im Sinne der Nachhaltigkeit. Angesichts der sich wandelnden Sicherheitsbedrohungen haben europäische Staaten ihre Verteidigungsausgaben deutlich erhöht. Die Entwicklung treibstoffeffizienter Flugzeuge der nächsten Generation sowie die Entwicklung von völlig neuen Konstruktionen für wasserstoffbetriebene Flugzeuge schaffen eine kontinuierliche Nachfrage nach fortschrittlichen Sensoren zur Druck-, Temperatur- und Strukturüberwachung, um die Leistung zu optimieren und vorausschauende Wartung zu ermöglichen.

Der deutsche Markt für Flugzeugsensoren wird maßgeblich durch Deutschlands Rolle als führende Nation in zwei der ambitioniertesten europäischen Programme für Kampfflugzeuge der sechsten Generation bestimmt: dem Future Combat Air System (FCAS) mit Frankreich und Spanien sowie dem Global Combat Air Programme (GCAP) mit Großbritannien, Japan und Italien. Diese Projekte schaffen eine jahrzehntelange Pipeline für Forschung, Entwicklung und Beschaffung neuartiger Sensortechnologien, darunter integrierte Radar-, elektrooptische und elektronische Kampfführungssysteme. Verstärkt wird diese Nachfrage durch die laufende Modernisierung der Luftwaffe, beispielsweise des Eurofighter Typhoon mit dem neuen E-Scan-Radar, und die Beschaffung von F-35A Lightning II-Kampfflugzeugen für die nukleare Teilhabe. Grundlage dieser Entwicklung ist der 100 Milliarden Euro schwere Sonderfonds gemäß dem IISS-Bericht vom März 2022, verbunden mit der Verpflichtung, das NATO-Verteidigungsausgabenziel dauerhaft zu erreichen und so die nachhaltige Finanzierung dieser Fähigkeitsmodernisierungen zu gewährleisten.

Der britische Markt für Flugzeugsensoren ist geprägt von der tiefen Integration in globale Verteidigungslieferketten und einem starken politischen Fokus auf technologische Souveränität und Export. Als wichtigster europäischer Partner im F-35-Programm verfügt Großbritannien über die entscheidenden industriellen Kapazitäten für die Wartung und Modernisierung von Sensoren. Im Inland wird der Markt maßgeblich vom Tempest-Programm bestimmt, dem Kernstück der britischen Luftkampfstrategie, das wegweisende Sensorfusions- und Cloud-Technologien erfordert. Das Engagement Großbritanniens wird durch die deutliche Erhöhung der Verteidigungsausgaben untermauert, die laut Regierungsangaben vom März 2023 zusätzliche 5 Milliarden Pfund für die Verteidigung in den nächsten zwei Jahren bereitstellen sollen. Der Schwerpunkt liegt dabei auf der Auffüllung der Munitionsbestände und der Förderung von Programmen der nächsten Generation. Weitere Initiativen, wie die Industriestrategie für Verteidigung und Sicherheit, zielen darauf ab, die souveränen Fähigkeiten in Bereichen wie komplexen Sensoren und Radarsystemen zu sichern und beeinflussen damit direkt die Marktprioritäten und Investitionen.

Wichtige Akteure auf dem Markt für Flugzeugsensoren:

- Honeywell International Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TE Connectivity Ltd. (Schweiz)

- Amphenol Corporation (USA)

- Safran SA (Frankreich)

- Thales-Gruppe (Frankreich)

- Meggitt PLC (UK)

- Curtiss-Wright Corporation (USA)

- Woodward, Inc. (USA)

- GE Aviation (USA)

- Collins Aerospace (USA)

- Garmin Ltd. (Schweiz)

- Lord Corporation (USA)

- Parker Hannifin Corporation (USA)

- Esterline Technologies Corporation (USA)

- Diehl Stiftung & Co. KG (Deutschland)

- TT Electronics plc (UK)

- Japan Aviation Electronics Industry, Ltd. (Japan)

- Bharat Electronics Limited (BEL) (Indien)

- L3Harris Technologies, Inc. (USA)

- Ultra Electronics Holdings (UK)

- Honeywell International Inc. ist ein Eckpfeiler des Marktes für Flugzeugsensoren und bietet missionskritische Sensorlösungen für Flugsteuerung, Navigation und Umweltsysteme. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Entwicklung integrierter intelligenter Sensorplattformen, die auf Materialien in Luft- und Raumfahrtqualität und fortschrittlicher Datenfusion basieren und so dem Branchenwandel hin zu elektrisch betriebenen Flugzeugen und vernetzten Luftfahrt-Ökosystemen Rechnung tragen. Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 13,1 Milliarden US-Dollar.

- TE Connectivity Ltd. ist ein führender Anbieter von Flugzeugsensoren und spezialisiert auf Konnektivitäts- und Sensorlösungen für extreme Umgebungsbedingungen wie Druck, Temperatur und Vibration. Die Strategie des Unternehmens basiert auf der gemeinsamen Entwicklung mit OEMs, um hochzuverlässige, miniaturisierte Sensoren für Aktuatoren, Antriebe und Flugsteuerungssysteme zu entwickeln und so Leistung und Sicherheit in Flugzeugen der nächsten Generation zu gewährleisten. Laut Geschäftsbericht 2024 machen Sensoren 10 % des Nettoumsatzes aus und werden in verschiedenen Branchen eingesetzt.

- Amphenol Corporation ist führend auf dem Markt für Flugzeugsensoren dank seiner fortschrittlichen Verbindungs- und Sensortechnologien, die speziell für die anspruchsvollen Daten- und Energieübertragungsanforderungen der Luftfahrt entwickelt wurden. Das Unternehmen wächst strategisch durch gezielte Akquisitionen spezialisierter Sensortechnologieunternehmen und hohe Investitionen in Forschung und Entwicklung von leichten Hochgeschwindigkeitssensornetzwerken, die die Avionik und Bordunterhaltungssysteme moderner Flugzeuge unterstützen.

- Safran SA nimmt als führender Flugzeugsystemhersteller, der seine eigenen Sensoren entwickelt und produziert, eine einzigartige Marktposition ein. Diese Strategie der vertikalen Integration ist von zentraler Bedeutung, da sie es Safran ermöglicht, hochspezialisierte Sensoren direkt in seine legendären Fahrwerks-, Triebwerks- und Stromversorgungssysteme zu integrieren und so optimale Leistung, Sicherheit und Wartungsfreundlichkeit zu gewährleisten.

- Die Thales-Gruppe ist ein führender Anbieter von Avionik-Systemen für Flugzeugsensoren und bietet fortschrittliche Sensorlösungen für Cockpits, Navigation und Überwachung. Ihre strategischen Initiativen konzentrieren sich auf die Entwicklung von Sensor-zu-Cloud-Architekturen und Investitionen in KI-gestützte Datenanalysen von Sensornetzwerken, um das Lagebewusstsein, die Entscheidungsfindung der Piloten und die allgemeine Betriebseffizienz von Flugzeugen zu verbessern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Flugzeugsensoren ist geprägt von intensivem Wettbewerb und rasantem technologischen Fortschritt. Treiber dieser Entwicklung sind die Anforderungen der Luft- und Raumfahrtindustrie an Sicherheit, Effizienz und Vernetzung. Die wichtigsten Akteure verfolgen strategische Initiativen wie Fusionen und Übernahmen zur Bündelung von Expertise, investieren massiv in Forschung und Entwicklung für intelligente und miniaturisierte Sensoren der nächsten Generation und schließen langfristige Partnerschaften mit führenden OEMs wie Airbus und Boeing. So schloss beispielsweise Woodward im Juli 2025 die Übernahme des nordamerikanischen Geschäfts mit elektromechanischen Aktuatoren von Safran ab. Der Trend zu vorausschauender Wartung und IoT-Integration prägt die Produktentwicklung zusätzlich. Unternehmen konkurrieren darum, umfassende und zuverlässige Sensorlösungen für die zivile und militärische Luftfahrt anzubieten.

Unternehmenslandschaft des Marktes für Flugzeugsensoren:

Neueste Entwicklungen

- Im Oktober 2025 kündigte Honeywell die Einführung seiner neuen Honeywell Alternative Navigation Architecture an, einer softwarebasierten Lösung, die eine robuste Navigation für bemannte und unbemannte Flugzeuge sowie militärische Oberflächenfahrzeuge in Umgebungen gewährleisten soll, in denen die Signale des Globalen Navigationssatellitensystems beeinträchtigt, gestört oder manipuliert werden.

- Im Juni 2025 gab die Crane Company bekannt, dass sie eine Vereinbarung zur Übernahme von Precision Sensors & Instrumentation, einem führenden Anbieter von sensorbasierten Technologien für die Luft- und Raumfahrt-, Nuklear- und Prozessindustrie, von Baker Hughes für 1.060 Millionen US-Dollar nach Berücksichtigung der erwarteten Steuervorteile mit einem geschätzten Nettogegenwartswert von rund 90 Millionen US-Dollar unterzeichnet hat.

- Im Juli 2024 kündigte Baker Hughes , ein Energietechnologieunternehmen, die Markteinführung zweier neuer Druck-Kalibrierungslösungen an, die die Effizienz und Leistung von Bodentestinstrumenten in der Luftfahrt verbessern sollen.

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.