Marktausblick für Flugzeugkabinen-Innenausstattung:

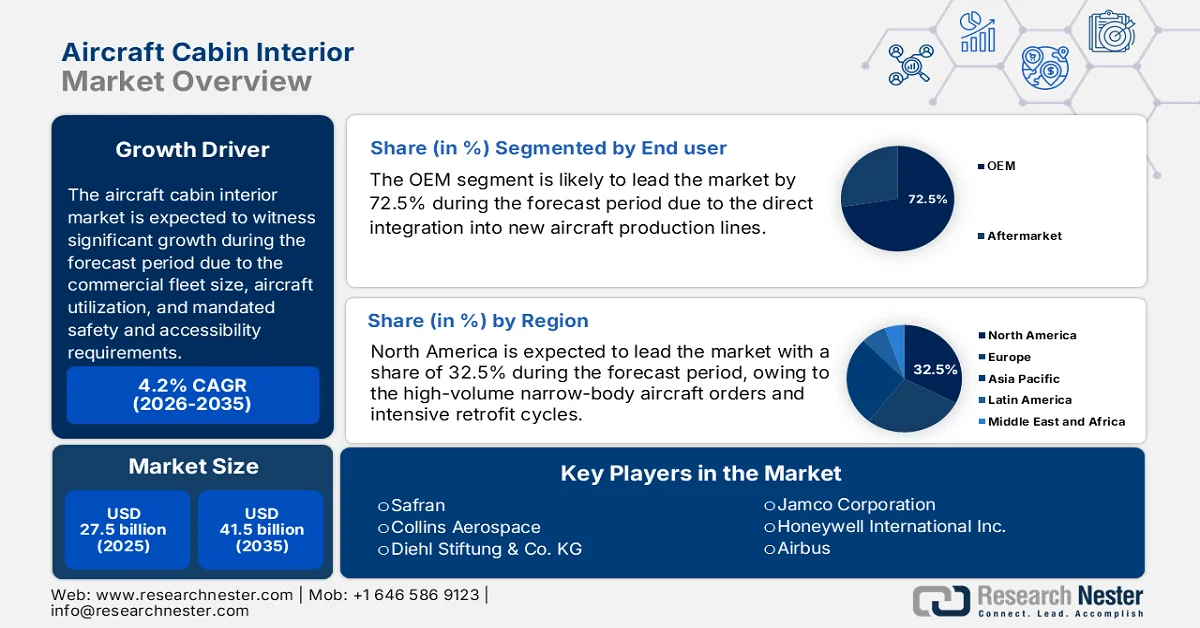

Der Markt für Flugzeugkabinenausstattungen hatte 2025 ein Volumen von 27,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 41,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Flugzeugkabinenausstattungen auf 28,6 Milliarden US-Dollar geschätzt.

Der globale Markt für Flugzeugkabinenausstattungen ist strukturell mit der Größe der kommerziellen Flotte, der Flugzeugauslastung und den von den Luftfahrtbehörden festgelegten Sicherheits- und Barrierefreiheitsanforderungen verknüpft. Laut IATA-Daten vom August 2025 umfasst die weltweite kommerzielle Flotte über 35.550 Flugzeuge, davon 30.300 im Einsatz. Schmalrumpfflugzeuge machen aufgrund des Ausbaus von Kurz- und Mittelstrecken mehr als 60 % der Gesamtauslieferungen aus. Daten des Bureau of Transportation Statistics vom März 2023 zeigen, dass die USA im Jahr 2022 fast 853 Millionen Passagiere beförderten und damit das Niveau vor der Pandemie übertrafen. Dies führte zur Reaktivierung von Flugzeugen, zur Kabinenmodernisierung und zur Verschiebung von Nachrüstungen älterer Flotten. Dieser Reaktivierungs- und Modernisierungszyklus treibt zudem die Nachfrage nach Kabinenausstattungsprodukten im Bereich Wartung, Reparatur und Überholung (MRO) erheblich an.

Der IATA-Bericht vom Juni 2025 zeigt zudem, dass das Flugaufkommen in Indien um 10,9 % über den üblichen Werten liegt, was den anhaltenden Nutzungsdruck auf Sitze, Beleuchtung, Toiletten, Bordküchen und Bordserviceausrüstung verstärkt. Die regulatorischen Anforderungen in Bezug auf Entflammbarkeit, Crashsicherheit und Barrierefreiheit treiben weiterhin standardisierte Austauschzyklen und Compliance-bedingte Modernisierungen voran und stützen so die wiederkehrende B2B-Nachfrage von Fluggesellschaften, Leasinggesellschaften und Anbietern von Wartung, Reparatur und Überholung. Darüber hinaus haben US-amerikanische Fluggesellschaften Milliarden in Flugzeuge und zugehörige Teile investiert, darunter auch in die Nachrüstung von Innenausstattungen im Rahmen von Generalüberholungen. Steigende Flugzeugleasingraten erweitern zudem den Markt für Innenausstattungen. Insgesamt wächst der Markt aufgrund des Flottenwachstums, der Lebenszykluswartung und der Einhaltung regulatorischer Vorgaben.

Wachstum des Flugverkehrs in Indien (2021-2024)

Jahr | Prozentsatz |

2021 | 28 |

2022 | 66 |

2023 | 18 |

2024 | 10 |

Quelle: IATA Juni 2025

Schlüssel Flugzeugkabinen-Interieur Markteinblicke Zusammenfassung:

Regionale Highlights:

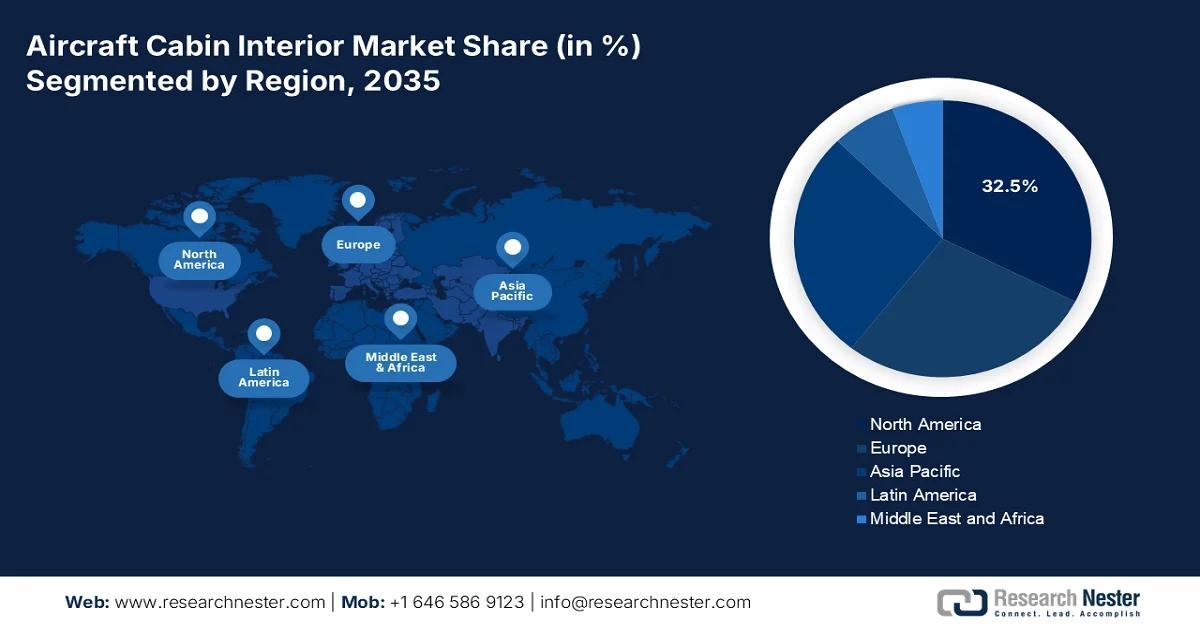

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 32,5 % am Markt für Flugzeugkabinenausstattungen erzielen. Dies wird durch die hohe Nachfrage nach Schmalrumpfflugzeugen und wiederkehrende Nachrüstungsprogramme sowie durch Flottenerneuerungszyklen und Strategien zur Verbesserung der Premium-Kabinenausstattung begünstigt.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 6,1 % erwartet, unterstützt durch eine aggressive Flottenerweiterung von Billigfluggesellschaften und Full-Service-Fluggesellschaften, verstärkt durch staatlich gelenkte Infrastrukturentwicklung im Luftfahrtsektor und lokale Initiativen zur Luft- und Raumfahrtproduktion.

Segmenteinblicke:

- Es wird prognostiziert, dass das OEM-Segment innerhalb der Endnutzerkategorie bis 2035 einen dominanten Anteil von 72,5 % am Markt für Flugzeugkabinenausstattungen ausmachen wird, gestärkt durch die direkte Integration in neue Flugzeugproduktionslinien, katalysiert durch die unaufhörliche Erweiterung der Schmalrumpfflotte und die Einführung von Kabineninnovationen der nächsten Generation.

- Es wird erwartet, dass das Teilsegment „Line Fit“ innerhalb der Kategorie „Fit“ bis 2035 den größten Marktanteil behalten wird. Dies wird durch die anhaltend hohe Produktionsrate von Flugzeugen und die Präferenz der Fluggesellschaften für zertifizierte, kosteneffiziente, werkseitig installierte Innenausstattungslösungen begünstigt.

Wichtigste Wachstumstrends:

- Wachstum der globalen Flotte von Verkehrsflugzeugen

- Staatlich unterstütztes Programm zur Erholung der Fluggesellschaften und zur Finanzierung von Investitionen

Größte Herausforderungen:

- Robuste und kostspielige Zertifizierungsprozesse

- Extreme Entwicklungskosten und Investitionsintensität

Wichtige Akteure: Safran (Frankreich), Collins Aerospace (USA), Diehl Stiftung & Co. KG (Deutschland), Jamco Corporation (Japan), Honeywell International Inc. (USA), Airbus (Frankreich), Boeing (USA), GKN Aerospace (Großbritannien), Thales Group (Frankreich), Recaro Holding (Deutschland), Zodiac Aerospace (Frankreich), Panasonic Avionics Corporation (USA), STG Aerospace (Großbritannien), Geven SpA (Italien), HAECO (Hongkong), AIM Altitude (Großbritannien), Thompson Aero Seating (Großbritannien), B/E Aerospace (USA) [jetzt Teil von Collins Aerospace], FACC AG (Österreich), Aviointeriors SpA (Italien).

Global Flugzeugkabinen-Interieur Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 27,5 Milliarden US-Dollar

- Marktgröße 2026: 28,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 41,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Frankreich, Japan

- Schwellenländer: Indien, China, Japan, Südkorea, Brasilien

Last updated on : 5 February, 2026

Markt für Flugzeugkabinenausstattung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum der globalen Verkehrsflugzeugflotte: Die staatlichen Luftfahrtbehörden prognostizieren einen anhaltenden Flottenausbau, der die Nachfrage nach Kabinenausstattungen im Rahmen von Standard- und Nachrüstungsprogrammen direkt erhöht. Laut dem ARSA-Bericht 2022–2032 wird die globale Verkehrsflugzeugflotte voraussichtlich 28.000 Flugzeuge übersteigen, vor allem getrieben durch die Schmalrumpfflugzeuge auf Kurz- und Mittelstrecken. Diese Flugzeuge benötigen aufgrund ihrer kürzeren Nutzungszyklen häufigere Austausche der Kabinenausstattung. Auch die Auslastung der Flugzeuge US-amerikanischer Fluggesellschaften steigt stetig, was den Verschleiß von Sitzen, Verkleidungen und Toiletten erhöht. Dies führt zu planbaren, langfristigen Beschaffungszyklen für zertifizierte Kabinenausstattungskomponenten, insbesondere für Leasinggesellschaften und MRO-Betriebe, die ältere Flugzeuge warten. Darüber hinaus fördern strenge Sicherheits-, Brandschutz- und Gewichtsreduktionsvorschriften der globalen Luftfahrtbehörden die Verwendung fortschrittlicher Verbundwerkstoffe und leichter Materialien für den Kabinenausbau und steigern so die Nachfrage nach Ersatzteilen weiter.

Zusammenfassung der Schmalrumpfflotte

Region | Flotte |

Afrika | 430 |

Naher Osten | 505 |

APAC | 1.690 |

Nordamerika | 4.062 |

Europa | 3.931 |

Quelle: ARSA-Bericht 2022 bis 2032

- Staatlich gefördertes Programm zur Erholung und Investition in die Luftfahrtbranche: Nach der Pandemie haben staatlich finanzierte oder unterstützte Programme zur Erholung der Luftfahrtbranche die Investitionen der Fluggesellschaften wiederbelebt. Laut einem Bericht des US-Verkehrsministeriums vom September 2023 wurden fast 14,8 Millionen US-Dollar für das Programm zur Entwicklung des Flugverkehrs bereitgestellt, um die Bilanzen zu stabilisieren und die Wiederaufnahme aufgeschobener Wartungsarbeiten und Kabinenmodernisierungen zu ermöglichen. Auch die staatlich geförderten Fluggesellschaften im Nahen Osten und in Asien haben ihre Kabinenmodernisierungen deutlich verstärkt, um ihren internationalen Flugbetrieb wiederaufzunehmen. Obwohl die Mittel für alle Serviceleistungen bereitgestellt werden, ermöglicht die staatlich geförderte Liquidität direkt die Reaktivierung der Flugzeuge, die Kabineninspektionen, -überholungen und den Austausch von Komponenten erfordert. Diese Maßnahmen stimulieren den Markt unmittelbar und beschleunigen die Einhaltung von Vorschriften und die Modernisierungszyklen.

- Das Wachstum im Flugverkehr treibt die Auslastung an: Die Verkehrsstatistik der Regierung korreliert direkt mit dem Markt. Laut dem US Bureau of Transportation Statistics (BTS) vom Mai 2024 erwirtschafteten die US-Fluggesellschaften rund 7,8 Milliarden US-Dollar mehr. Dieses Umsatzwachstum führt zu höheren Flugfrequenzen und einer gesteigerten Flugzeugauslastung. Das BTS führt dies wiederum zu erhöhtem Verschleiß an Sitzen, Bodenbelägen und Bordküchenausrüstung und verkürzt somit die Zyklen für Kabineninstandsetzung und -modernisierung bei Flotten mit hoher Passagierdichte. Darüber hinaus reduziert die hohe Flugzeugauslastung die Austauschintervalle der Innenausstattung, insbesondere bei Flotten mit kurzem Gang und hoher Passagierdichte. Aus Beschaffungssicht priorisieren die Fluggesellschaften Langlebigkeit und Lebenszykluskosten gegenüber individuellen Anpassungen, wodurch sich die Wertversprechen der Lieferanten verändern.

Herausforderungen

- Aufwändige und kostspielige Zertifizierungsverfahren: Der Einstieg in den Markt für Flugzeugkabinenausstattungen erfordert die Bewältigung der strengen Zertifizierungsverfahren der Luftfahrtbehörden, die zeitaufwändig und kostspielig sind. Allein die Zertifizierung eines einzelnen Sitzes kann Milliarden kosten und Monate bis Jahre dauern. Neue Marktteilnehmer und Startups müssen daher hohe Investitionen in Compliance-Teams und Testeinrichtungen tätigen, bevor sie Umsätze generieren können. Viele Startups hatten mit den komplexen Zertifizierungsverfahren für ihre Hybrid-Elektro-Regionaljet-Konzepte, einschließlich der Kabinensysteme, zu kämpfen, was trotz anfänglicher Unterstützung zu einer vorübergehenden Einstellung des Betriebs führte.

- Extrem hohe Entwicklungskosten und Investitionsintensität: Die Entwicklung flugtauglicher, leichter Kabinenkomponenten erfordert massive Forschungs- und Entwicklungsinvestitionen sowie hohe Kapitalinvestitionen in fortschrittliche Materialien und Fertigungsprozesse. Der Amortisationszeitraum ist lang und risikoreich. Obwohl der Markt voraussichtlich wachsen wird, müssen große Anbieter einen bestimmten Prozentsatz ihres Umsatzes in Forschung und Entwicklung investieren, was für kleinere Unternehmen eine Hürde darstellt.

Marktgröße und Prognose für Flugzeugkabinen-Innenausstattung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2025) |

27,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

41,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flugzeugkabinenausstattung:

Endnutzersegmentanalyse

Im Endkundensegment ist der OEM Marktführer und wird voraussichtlich bis 2035 einen Marktanteil von 72,5 % erreichen. Diese Dominanz beruht auf der direkten Integration in die Produktionslinien neuer Flugzeuge. Der enorme Auftragsbestand für neue, treibstoffeffiziente Flugzeuge von Airbus und Boeing sichert eine anhaltend hohe Nachfrage nach Kabinenausstattungen der OEMs. Ein wesentlicher Treiber ist die kontinuierliche Flottenerweiterung, vor allem von Schmalrumpfflugzeugen, die mit kompletten Innenausstattungen gefertigt werden. Darüber hinaus konzentrieren sich die OEMs auf innovative Designs, darunter Entertainment-Systeme der nächsten Generation, modulare Sitze und intelligente Kabinentechnologien, um die Kundenerwartungen zu erfüllen. Die Verwendung umweltfreundlicher Materialien und energieeffizienter Systeme in den Kabinenausstattungen treibt zudem die Bemühungen um Treibstoffeffizienz und Nachhaltigkeit voran. Angesichts der weltweit steigenden Nachfrage nach Flugreisen bleibt das OEM-Segment ein wichtiger Motor für die Modernisierung fortschrittlicher Flugzeuge und die Weiterentwicklung von Kabinenausstattungen.

Fit-Segment-Analyse

Innerhalb des Segments der Innenausstattung ist das Teilsegment der Serienausstattung führend und wird voraussichtlich den größten Marktanteil halten. Diese Dominanz ist direkt auf die hohen Produktionsraten und Auftragsbestände der großen Flugzeughersteller zurückzuführen, wodurch die Serienausstattung für Zulieferer eine kontinuierliche und umsatzstarke Einnahmequelle darstellt. Darüber hinaus bevorzugen Fluggesellschaften Serienausstattungen aufgrund ihrer Effizienz, Kosteneffektivität und der garantierten Einhaltung der Zertifizierungsvorschriften. Ein entscheidender statistischer Faktor ist die anhaltend hohe Produktionsrate neuer Flugzeuge. Laut FAA-Daten für den Zeitraum 2023 bis 2043 umfasste die aktive US-Verkehrsflotte 2022 über 6.852 Flugzeuge und wird 2043 voraussichtlich 10.286 Flugzeuge umfassen. Diese Daten belegen die hohe Nachfrage nach Serienausstattungen, die integraler Bestandteil jeder neuen Flugzeugzelle sind. Die Produktion sichert zudem die anhaltende Marktführerschaft des Segments der Serienausstattung.

Materialsegmentanalyse

Verbundwerkstoffe stellen das führende Marktsegment dar und werden durch das branchenweite Bedürfnis nach Gewichtsreduzierung angetrieben, um die Treibstoffeffizienz zu steigern und Umweltziele zu erreichen. Ihr überlegenes Festigkeits-Gewichts-Verhältnis ermöglicht innovative, leichtere Konstruktionen von Paneelen, Staufächern und Sitzen, ohne Kompromisse bei Sicherheit oder Langlebigkeit einzugehen. Die zunehmende Verwendung von Verbundwerkstoffen ist auf Nachhaltigkeitsvorgaben und Programme für Flugzeuge der nächsten Generation zurückzuführen, die den Einsatz fortschrittlicher Materialien vorschreiben. Laut einem Bericht der FAA vom März 2024 ermöglichen Verbundwerkstoffe die Konstruktion von Bauteilen und Strukturen, die die Herausforderungen hinsichtlich Festigkeit, Gewicht, Flexibilität und weiterer Eigenschaften traditioneller Materialien bewältigen und gleichzeitig die Entwicklung fortschrittlicher Komponenten und Strukturen vereinfachen. Diese Entwicklung ist entscheidend für das Erreichen des Ziels der Luftfahrtindustrie, Klimaneutralität zu erreichen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Flugzeugtyp |

|

Fit |

|

Material |

|

Endbenutzer |

|

Kabinenklasse |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Flugzeugkabinenausstattung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Flugzeugkabinenausstattungen ist der größte und dominierende Markt und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 32,5 % erreichen. Diese regionale Vormachtstellung ist auf die hohe Nachfrage nach Schmalrumpfflugzeugen und intensive Modernisierungszyklen zurückzuführen. Haupttreiber ist der Austauschzyklus für alternde Kurzstreckenflotten, verbunden mit den Strategien der Fluggesellschaften zur Umsatzmaximierung durch Premium-Kabinen-Upgrades und verbesserte Passagiersysteme. Ein weiterer wichtiger Trend ist die Integration fortschrittlicher Konnektivität und leichter, nachhaltiger Materialien zur Erreichung der Ziele für betriebliche Effizienz. Zudem wird der Markt durch die erheblichen Verteidigungs- und Regierungsausgaben für Spezialflugzeuge und VIP-Transporte gestützt. Die von der FAA festgelegten regulatorischen Rahmenbedingungen gewährleisten zudem kontinuierliche Verbesserungen in puncto Sicherheit und Barrierefreiheit.

Der US- Markt ist eng mit der Flottenauslastung, der Einhaltung gesetzlicher Vorschriften und den Investitionsausgaben der Fluggesellschaften verknüpft, was durch die von der Regierung veröffentlichten Daten belegt wird. Laut Daten des US Bureau of Transportation Statistics vom März 2025 beförderten die US-Fluggesellschaften im Dezember über 83,3 Millionen Passagiere. Dies deutet auf eine anhaltende Erholung und eine erhöhte Flugzeugauslastung hin, die den Verschleiß der Kabinenausstattung und den Bedarf an Modernisierungen beschleunigt. Darüber hinaus zeigt der FAA-Bericht für den Zeitraum 2024 bis 2044, dass die US-Verkehrsflugzeugflotte zwischen 2022 und 2023 um 11 % gewachsen ist. Weiterhin wird erwartet, dass die Gesamtzahl der Verkehrsflugzeuge von 7.572 im Jahr 2023 auf 10.793 im Jahr 2044 steigen wird, wobei Schmalrumpfflugzeuge den Großteil des Inlandsflugverkehrs ausmachen und somit die häufigen Wartungszyklen für die Kabinenausstattung bedingen. Insgesamt besteht in den USA eine hohe Nachfrage nach zertifizierten Kabinenausstattungskomponenten.

Der Markt in Kanada profitiert vom steigenden Passagieraufkommen, der zunehmenden Flottenaktivität und den von Regierungsbehörden gemeldeten Wartungsvorschriften. Laut einem Bericht der kanadischen Regierung vom Januar 2026 beförderten kanadische Fluggesellschaften im Jahr 2023 über 150,7 Millionen Passagiere. Dies spiegelt eine starke Erholung und eine erhöhte Flugzeugauslastung auf Inlands- und Überlandstrecken wider. Darüber hinaus gab die kanadische Regierung im Oktober 2025 an, dass fast 1.889 Flughäfen, einschließlich der Flughäfen des National Airports System, fast 90 % aller planmäßigen Passagiere und Fracht abfertigen, was die Flugzeugauslastung und den Kabinenverschleiß weiter erhöht. Zusätzlich unterliegen die 34.000 registrierten Zivilflugzeuge den regelmäßigen Kabinensicherheitsinspektionen und der Überprüfung der Komponentenkonformität gemäß dem Luftfahrtgesetz. Diese Daten gewährleisten eine hohe Nachfrage nach Sitzpaneelen und Kabinensystemen im Ersatzteilmarkt, sowohl bei großen als auch bei regionalen Fluggesellschaften.

Einblicke in den APAC-Markt

Der Markt für Flugzeugkabinenausstattungen im asiatisch-pazifischen Raum wächst am schnellsten und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,1 % erreichen. Diese Dominanz ist auf die aktive Flottenerweiterung von Billig- und Full-Service-Fluggesellschaften sowie auf steigende Investitionen in Wartung, Reparatur und Überholung (MRO) von Flugzeugen zurückzuführen. Die Hauptnachfrage resultiert aus massiven Bestellungen von Schmalrumpfflugzeugen durch indische und chinesische Fluggesellschaften für Inlands- und Regionalstrecken, wodurch eine anhaltende Nachfrage nach der Erstausrüstung entsteht. Zu den wichtigsten Treibern zählen außerdem der staatlich geförderte Ausbau der Luftfahrtinfrastruktur, die Ansiedlung lokaler Cluster der Luft- und Raumfahrtindustrie sowie die steigenden Erwartungen der Passagiere an ein verbessertes Flugerlebnis. Ein weiterer wichtiger Trend ist die Lokalisierung der Lieferkette mit globalen OEMs und die Errichtung von Produktionsstätten in der Region, um näher an wichtigen Kunden zu sein und Kosten zu senken. Insgesamt treiben die signifikanten Investitionen die Nachfrage im Aftermarket an.

Der Markt in Indien wird durch das rasante Passagierwachstum, die Flottenerweiterung und die regulatorische Aufsicht durch die nationalen Luftfahrtbehörden angetrieben. Laut den PIB-Daten vom Juli 2024 fertigten die indischen Flughäfen im Jahr 2024 über 376 Millionen Passagiere ab. Dies spiegelt eine starke Erholung nach der Pandemie und eine deutlich gestiegene Flugzeugauslastung auf Inlands- und Regionalstrecken wider. Der IBEF-Bericht vom November 2024 stellt zudem fest, dass sich die Flugzeugflotte in den letzten 20 Jahren verfünffacht hat. Der Großteil der Flüge erfolgt mit Schmalrumpfflugzeugen, was aufgrund der hohen Flugfrequenz auf Kurzstrecken zu einem hohen Kabinenverschleiß führt. Gleichzeitig hat das Land den Flugzeugeinsatz in den wichtigsten Städten ausgebaut. Insgesamt wird dem Markt für Flugzeugkabinen in Indien ein hohes Wachstumspotenzial in der Region zugeschrieben.

Der Markt in China profitiert vom hohen Passagieraufkommen und dem kontinuierlichen Flottenausbau. Laut einem Bericht der Volksrepublik China vom Januar 2024 beförderte der chinesische Zivilluftfahrtsektor im Jahr 2023 über 620 Millionen Passagiere. Dies spiegelt eine starke Erholung und eine deutliche Steigerung der Flugzeugauslastung auf nationalen und internationalen Strecken wider. Daten von Xinhua vom August 2024 deuten zudem darauf hin, dass Chinas kommerzielle Transportflotte jährlich von 4.345 auf 9.740 Flugzeuge wachsen wird. Damit zählt sie zu den größten regulierten Flotten weltweit und ist eine nachhaltige Quelle für die Nachfrage nach Kabineninspektionen und -modernisierungen. Darüber hinaus erhöht der staatlich geförderte Ausbau der Flughafeninfrastruktur die Flugzeugrotationen und Wartungszyklen. China treibt somit die anhaltende B2B-Nachfrage an und fördert das Marktwachstum.

Einblicke in den europäischen Markt

Der Markt für Flugzeugkabinen in Europa wächst dank einer starken, konsolidierten Luft- und Raumfahrtindustrie und strenger EASA-Vorschriften deutlich. Die Nachfrage treibt die Produktionsraten von Airbus in Frankreich, Spanien, Deutschland und Großbritannien zusätzlich an. Hinzu kommt eine große Anzahl von Flugzeugen, die obligatorische Sicherheitsnachrüstungen und Modernisierungen durch Fluggesellschaften zur Steigerung der Wettbewerbsfähigkeit erhalten. Darüber hinaus sichern die Flottenerneuerungsprogramme der großen europäischen Fluggesellschaften, unterstützt durch das Wachstum der Billigfluggesellschaften, die Nachfrage sowohl nach Erstausrüstung als auch nach Nachrüstungen. Weiterhin wird der Markt durch erhebliche Verteidigungs- und Regierungsausgaben für Transport-, Überwachungs- und Staatsflugzeuge gestützt, die spezialisierte, missionsspezifische Kabinenausstattungen erfordern. Die Regionalisierung der Lieferkette für Komponenten und Investitionen in digitale MRO-Kapazitäten tragen mit entsprechendem Wachstum und erhöhter Sichtbarkeit zum Markt bei.

Der deutsche Markt wird durch hohe Passagierzahlen, eine große Verkehrsflugzeugflotte und strenge, an den EU-Luftfahrtstandards ausgerichtete Regulierungsauflagen angetrieben. Laut dem Aviation Direct-Bericht vom Februar 2025 beförderte Deutschland über 2024 Millionen Passagiere, was eine starke Erholung und eine steigende Flugzeugauslastung auf Kurz- und Langstrecken widerspiegelt. Das anhaltende Wachstum des kommerziellen Flugverkehrs erhöht zudem den Kohlenstoffverschleiß und beschleunigt die Modernisierungszyklen auf stark frequentierten Strecken. Darüber hinaus werden Verkehrsflugzeuge in Deutschland Prüfungen hinsichtlich Kabinensicherheit, Brandschutz und Barrierefreiheit unterzogen, was zu obligatorischen Kabinenmodernisierungen führt. Insgesamt deuten die Daten auf eine starke Nachfrage nach Kabinenausstattungen im Aftermarket hin.

Der britische Markt profitiert von einem hohen Passagieraufkommen, einer großen aktiven Flotte und einer strengen Regulierung im Rahmen nationaler und EU-konformer Luftfahrtbestimmungen. Laut einem Bericht der walisischen Regierung vom Mai 2024 zählten britische Flughäfen im Jahr 2023 über 272,8 Millionen Passagiere. Dies markiert eine starke Erholung und eine steigende Flugzeugauslastung im europäischen Langstreckennetz. Darüber hinaus unterliegen in Großbritannien registrierte Verkehrsflugzeuge der obligatorischen Einhaltung von Sicherheits-, Brandschutz- und Barrierefreiheitsstandards für die Kabine, was regelmäßige Inspektionen und Modernisierungen der Kabinenausstattung erforderlich macht. Die hohe Verkehrsdichte an den großen Drehkreuzen trägt maßgeblich zum britischen Passagieraufkommen bei, verkürzt die Intervalle für den Kabinenaustausch und sichert die Nachfrage im Ersatzteilmarkt.

Wichtige Akteure auf dem Markt für Flugzeugkabineninnenausstattungen:

- Safran (Frankreich)

- Collins Aerospace (USA)

- Diehl Stiftung & Co. KG (Deutschland)

- Jamco Corporation (Japan)

- Honeywell International Inc. (USA)

- Airbus (Frankreich)

- Boeing (USA)

- GKN Aerospace (UK)

- Thales-Gruppe (Frankreich)

- Recaro Holding (Deutschland)

- Zodiac Aerospace (Frankreich)

- Panasonic Avionics Corporation (USA)

- STG Aerospace (UK)

- Geven SpA (Italien)

- HAECO (Hongkong)

- AIM Altitude (UK)

- Thompson Aero Seating (UK)

- B/E Aerospace (USA) [Jetzt Teil von Collins Aerospace]

- FACC AG (Österreich)

- Aviointeriors SpA (Italien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Safran ist ein führender Akteur im Markt für Flugzeugkabinenausstattungen, vor allem durch seine Sparte Safran Seats. Eine zentrale strategische Initiative ist die hohe Investition in leichte Verbundwerkstoffe und modulare Sitzkonstruktionen, um den Treibstoffverbrauch von Flugzeugen zu senken und Fluggesellschaften individuell anpassbare Kabinenkonfigurationen zu ermöglichen. Diese Innovationen umfassen auch die Integration fortschrittlicher Funktionen für das Wohlbefinden der Passagiere, um deren Reiseerlebnis zu verbessern. Laut Geschäftsbericht 2024 erzielte das Unternehmen einen Umsatz von 27,317 Milliarden Euro.

- Collins Aerospace ist ein führender Systemintegrator im Markt für Flugzeugkabinenausstattungen und bietet ein umfassendes Portfolio von Sitzen und Bordküchensystemen bis hin zu fortschrittlichen Beleuchtungs- und Sauerstofflösungen. Die Kernstrategie des Unternehmens konzentriert sich auf die Schaffung eines vernetzten Kabinenökosystems, in dem alle Systeme Daten austauschen, um die betriebliche Effizienz und den Passagierkomfort zu steigern.

- Diehl Stiftung & Co. KG ist als Spezialist für hochwertige Kabinenbeleuchtung und Klimatisierungssysteme ein bedeutender Marktführer im Bereich Flugzeugkabinenausstattung. Ihr strategischer Fokus liegt auf der Entwicklung innovativer, energieeffizienter LED-Beleuchtungslösungen, die dem natürlichen Tag-Nacht-Rhythmus nachempfunden sind, um Jetlag bei Passagieren zu reduzieren. Im Jahr 2024 stieg der Umsatz des Unternehmens auf 4.695,8 Millionen Euro, was einem Plus von 20,9 % gegenüber dem Vorjahr entspricht.

- Die Jamco Corporation ist ein führender Tier-1-Zulieferer im Markt für Flugzeugkabinenausstattung und bekannt für ihre Toiletten-, Bordküchen- und Stausysteme. Ein zentraler strategischer Schwerpunkt liegt auf der Entwicklung intelligenter und hygienischer Kabineneinrichtungen. Dazu gehört die Integration berührungsloser Technologien und antimikrobieller Oberflächen in Toiletten sowie die Entwicklung von Bordküchen mit integrierten Sensoren.

- Honeywell International Inc. ist ein zentraler Akteur im Markt für Flugzeugkabinenausstattung, vor allem dank seiner fortschrittlichen Konnektivitäts-, Klimamanagement- und Überwachungssysteme. Ein strategisch wichtiger Schritt ist die Entwicklung der vernetzten Kabinenplattform Honeywell Forge, die Daten von Tausenden von Sensoren im Innenraum aggregiert. Diese Daten werden analysiert, um die Kabinenklimatisierung zu optimieren, den Wartungsbedarf von Komponenten vorherzusagen und den Passagierkomfort zu erhöhen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Flugzeugkabinenausstattungen ist hart umkämpft und konsolidiert. Er wird von verschiedenen Luft- und Raumfahrtkonzernen sowie einigen spezialisierten Anbietern von Subsystemen dominiert. Die US-amerikanischen und europäischen Unternehmen halten den größten Marktanteil und profitieren von der engen Integration mit OEMs wie Boeing und Airbus. Ihre strategischen Initiativen konzentrieren sich stark auf leichte Verbundwerkstoffe für individuelles Design, Treibstoffeffizienz und Modularität zur Differenzierung der Fluggesellschaften. Darüber hinaus hat der zunehmende Fokus auf das Passagiererlebnis Investitionen in fortschrittliche Bordunterhaltungssysteme und LED-Beleuchtungslösungen angeregt. Fusionen und Übernahmen sowie langfristige Lieferverträge sind gängige Strategien zur Erweiterung des Produktportfolios und zur Sicherung der Marktposition. Die Unternehmen im asiatisch-pazifischen Raum konkurrieren zunehmend über kosteneffiziente Produktionsstätten. Im Dezember 2025 erwarb AAR zudem Aircraft Reconfig Technologies, wodurch die Engineering- und Zertifizierungskapazitäten erweitert und zusätzliche Einnahmequellen erschlossen wurden.

Unternehmenslandschaft des Marktes für Flugzeugkabinenausstattung:

Neueste Entwicklungen

- Im Januar 2026 präsentierte Air India die individuell gestaltete Kabinenausstattung ihres ersten Boeing 787-9-Flugzeugs, das direkt in der Serienproduktion eingebaut wurde. Das Flugzeug mit der Registrierungsnummer VT-AWA verfügt über eine komplett neue Kabinenausstattung, die speziell für Air India entworfen und direkt in Boeings Produktionslinie installiert wurde.

- Im Dezember 2025 kündigte ACM Aerospace die Markteinführung von senseRest an, einer revolutionären Lösung für das Wohlbefinden an Bord von Premium-Flugzeugkabinen. senseRest basiert auf einer weichen, für die Luftfahrt geeigneten Matratze, die sich einfach auf bestehende Premium-Sitze legen lässt und Passagieren ohne Kabinenmodifikationen mehr Komfort, Echtzeit-Überwachung und personalisiertes Feedback bietet.

- Im April 2025 präsentiert Riyadh Air ihren Gästen ein erstklassiges Reiseerlebnis mit einem beeindruckenden Kabinendesign. Das Design vereint höchste Qualität und modernste Technologie mit branchenführender Licht- und Audioausstattung, darunter integrierte Suite-Beleuchtung und in die Kopfstützen eingelassene Lautsprecher für Business und Business Elite.

- Report ID: 178

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.