血浆蛋白治疗市场展望:

2025年,血浆蛋白治疗市场规模为318.7亿美元,预计到2035年将超过549.6亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.6%。预计到2026年,血浆蛋白治疗的行业规模将达到334.8亿美元。

由于医疗保健提供者越来越重视各种健康疾病的管理,血浆蛋白治疗市场正在显著扩张。这一增长主要源于血友病、免疫性疾病和肝病等遗传性疾病和慢性疾病发病率的上升,这导致了对血浆衍生疗法的需求。例如,2025年1月,梅奥诊所组织的研究人员及其同事在《临床研究杂志》上发表的一项研究中,详细介绍了美国自身免疫性疾病的患病率。据估计,约有1500万人患有105种自身免疫性疾病中的一种或多种。

此外,先进的生产工艺和技术发展提高了安全性和效率,从而使产品更加普及和普及。个性化医疗日益普及和可信,也催生了对血浆蛋白创新和定制治疗用途的需求。例如,2024年11月,密歇根州立大学的一组研究人员与卡罗琳斯卡医学院和加州大学伯克利分校的专家合作,开发了一种利用血液蛋白进行早期疾病检测的创新方法。该方法有助于医疗保健专业人员简化治疗方案并改善患者预后。

关键 血浆蛋白治疗 市场洞察摘要:

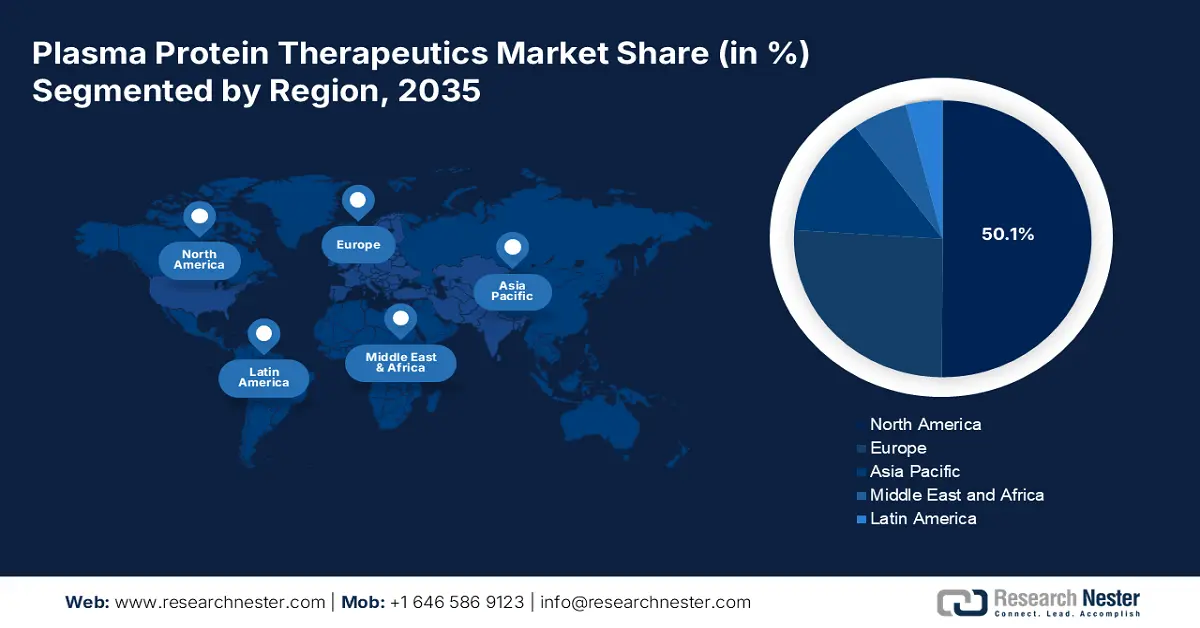

区域亮点:

- 北美占据血浆蛋白治疗市场 50.1% 的份额,这得益于其先进的医疗基础设施和血浆衍生药物的强劲创新,并将通过到 2035 年的先进治疗技术进步巩固其领导地位。

- 预计到 2035 年,亚太地区的血浆蛋白治疗市场将以最快的速度增长,这得益于慢性病和遗传病的意外激增以及医疗基础设施的改善。

细分市场洞察:

- 预计到 2035 年,免疫球蛋白细分市场将占据 38.3% 的市场份额,这得益于慢性病发病率的上升以及免疫球蛋白疗法的进步。

主要增长趋势:

- 支持性监管框架

- 研发力度加大

主要挑战:

- 重组疗法的竞争

- 污染和安全风险

- 主要参与者:Kedrion S.p.A.、Shire、Bio Products Laboratory (BPL)、Kamada Ltd. 等。

全球 血浆蛋白治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:318.7 亿美元

- 2026 年市场规模:334.8 亿美元

- 预计市场规模:2035 年将达到 549.6 亿美元

- 增长预测:5.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 50.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、法国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

血浆蛋白治疗市场的增长动力和挑战:

增长动力

- 支持性监管框架:血浆蛋白疗法市场创新的关键驱动力之一是有利的监管环境。它为人体血浆的采集和使用创造了安全、有效且符合伦理的标准。例如,2022年7月,欧盟委员会起草了一份关于人体应用的人体来源物质(SoHO)质量和安全标准法规的提案。该法规根据新的科学、技术和社会发展,通过废除《血液指令》(2002/98/EC)和《组织和细胞指令》(2004/23/EC),完成了对血液、组织和细胞法律框架的修订。

- 研发力度加大:血浆蛋白疗法市场的先进研发活动推动了血浆衍生疗法疗效的创新。它为探索血浆蛋白的新应用和用途奠定了基础,从而开发针对各种遗传和慢性疾病的新疗法。例如,2024年12月,中国科学院合肥物质科学研究院证明,低剂量冷大气压等离子体 (CAP) 疗法可以成功抑制肿瘤生长。此外,投资有助于探索个性化医疗策略的应用,从而确立血浆蛋白在医学领域的关键地位。

挑战

- 重组疗法带来的竞争:重组疗法对血浆蛋白治疗市场构成的威胁在于生物技术进步带来的竞争,这些技术进步可能为成熟的血浆衍生药物提供替代品和替代药物。随着价格竞争的加剧以及血浆蛋白产品制造商对创新的需求不断增加,这一挑战将变得更加严峻。尽管患者和临床医生对此类可能性的认识仍在不断提高,但在不断变化的环境中,该行业正面临着在产品差异化、疗效和整体价值方面不断发展的挑战。

- 污染和安全风险:血浆蛋白治疗市场的主要担忧是安全问题,其对患者健康和药品的完整性都具有深远的影响。血浆采集和处理本身就存在传播细菌和病毒等病原体的固有风险,从而损害血浆药物的安全性。此外,安全部门要求严格的检测和筛查流程,以避免这些威胁。然而,如果这些流程执行不力,将导致产品召回、信誉受损等灾难性后果。

血浆蛋白治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025年) |

318.7亿美元 |

|

预测年度市场规模(2035 年) |

549.6亿美元 |

|

区域范围 |

|

血浆蛋白治疗市场细分:

产品类型(免疫球蛋白、白蛋白、血浆衍生因子 VIII)

按产品类型划分,免疫球蛋白领域预计到2035年底将占据血浆蛋白治疗市场38.3%以上的份额。慢性病发病率的上升,加上人们对靶向治疗的日益重视,推动了免疫球蛋白在医药领域的需求增长。此外,产品技术的进步进一步提高了免疫球蛋白药物的安全性和有效性。例如,2023年12月,Biotest AG的新型静脉注射免疫球蛋白Yimmugo(新一代IgG)获得了德国保罗-埃尔利希研究所的批准。因此,鉴于免疫球蛋白在现代治疗实践中的重要性,该领域将迎来强劲增长。

最终用户(医院、其他)

在血浆蛋白疗法市场中,由于患者人数的增加,医院部门占据了领先地位。此外,用于建设先进基础设施的医疗基础设施支出不断增长,有助于利用先进设施提高治疗效果。例如,美国医疗保险和医疗补助服务中心于2024年12月公布,美国医疗保健支出在2023年增长了7.5%,达到4.9万亿美元,即人均14,570美元,占比17.6%。随着血浆蛋白疗法需求的持续增长,医院在提供此类基本疗法方面的综合作用将得到维持,从而巩固其在现代医疗保健体系中的地位。

我们对全球市场的深入分析包括以下几个部分:

产品类型 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

血浆蛋白治疗市场区域分析:

北美市场统计数据

预计到2035年底,北美血浆蛋白治疗市场的收入份额将达到50.1%左右,这得益于其拥有完善的医疗基础设施,以及对血浆衍生药物创新的强劲推动。此外,该地区制药和生物技术公司的研究兴趣推动了新治疗应用的突破和市场发展。血浆蛋白治疗是一个先锋行业,能够满足罕见病和慢性病患者的细微需求。

美国血浆蛋白治疗市场以其完善且完善的监管体系为特色。该体系除了有利于高压临床试验和突破性疗法的快速审批外,还有望促进前所未有的研发投入。例如,2025年2月,Medexus Pharmaceuticals宣布注射用GRAFAPEXTM(曲奥舒凡)已完成美国食品药品监督管理局(FDA)的监管审查程序。此外,Medexus还确定了GRAFAPEXTM在美国的批发采购成本,每5克瓶装3,050美元,每1克瓶装610美元。

随着加拿大日益重视公共卫生和安全,其正成为血浆蛋白疗法市场的重要参与者。加拿大强大的医疗基础设施和良好的监管环境也使其在血浆蛋白疗法方面占据着有利地位。例如,2023年6月,Grifols与加拿大血液服务中心于2022年9月签署了一项具有历史意义的长期协议,旨在提高加拿大在免疫球蛋白(Ig)疗法方面的自给自足能力。该协议提供高质量的血浆产品,提升消费者信任度,并为患者带来更多治疗机会。

亚太市场分析

预计亚太地区血浆蛋白治疗市场将在既定时间内成为增长最快的市场。由于慢性病和遗传病病例的意外激增,血浆蛋白治疗市场正日益成为关键驱动力。医疗负担的减轻、医疗基础设施的建设以及人们对血浆衍生疗法认识的提高,正在刺激对新型疗法的需求。此外,政府鼓励增加血浆和血液捐献的举措也有助于增强该市场的韧性,使其进一步增长。

印度血浆蛋白疗法市场占据着重要的地位,与此同时,投资大幅增加,监管改革也备受关注,旨在促进新型血浆衍生疗法的生产。例如,2024年4月,Plasmagen Biosciences Pvt. Ltd. 继续坚定承诺,支持在研血浆蛋白产品,并参考了Eight Road Ventures提出的指导方针。

各公司血浆衍生治疗产品的监管状况:

设施/仪器 | 金额(十亿美元) | 评分 | 评级行动 |

长期银行信贷 | 2.59 | CARE BBB-稳定 | 重申 |

短期银行信贷 | 0.23 | 护理 A3 | 重申 |

资料来源:Care Edge Ratings

由于政府大力推广扩大全国献血中心和血浆分离站的数量,中国的血浆蛋白治疗市场呈指数级增长。例如,2021年8月的《美国国家医学杂志》(NLM)文章披露,根据中华人民共和国国家卫生健康委员会网站的数据,2019年中国共有257个单采血浆站。随着中国经济的进一步发展和监管框架的加强,血浆蛋白治疗市场必将发生巨大变化。

血浆蛋白治疗市场主要参与者:

- CSL有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 基立福公司

- 武田药品工业株式会社

- Octapharma 股份公司

- 生物测试公司

- 科德里奥公司

- 夏尔

- 生物制品实验室(BPL)

- 镰田有限公司

- 中国生物制品控股有限公司

- Octapharma Plasma公司

- 桑昆

- LFB SA

- ADMA Biologics公司

- Bioverativ

血浆蛋白治疗市场的领先企业利用其网络和专业知识来提高血浆治疗产品的数量和价值。通过产品多元化,这些公司抓住了高价值治疗日益增长的需求,从而推动了行业增长并巩固了市场领导地位。例如,2021年4月,Grifols以5520万美元的价格从Kedrion手中收购了七家美国血浆捐献中心。该中心已获得监管部门的批准,并将完全由Grifols的资金资助。

以下是一些关键球员的名单:

最新发展

- 2024年11月,罗氏宣布收购Poseida Therapeutics, Inc.,此次收购的目标是创造可商业化的CAR-T细胞疗法,用于治疗血液系统恶性肿瘤患者。

- 2024年3月,阿斯利康宣布已完成收购Amolyt Pharma的交易。此次收购意义重大,收购内容包括恩尼波帕肽(AZP-3601),这是一种III期临床试验中的治疗性肽,具有新颖的作用机制,旨在满足甲状旁腺功能减退症的重要治疗目标。

- Report ID: 7259

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

血浆蛋白治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。