强化食品市场展望:

2025年,强化食品市场规模为1917亿美元,预计到2035年将达到3554亿美元,2026年至2035年期间的复合年增长率为7.1%。2026年,强化食品行业规模估计为2053亿美元。

全球强化食品市场正经历着巨大的增长,这主要得益于消费者预防保健意识的提高以及政府主导的旨在解决微量营养素缺乏问题的各项举措。2023年8月,英国皇家化学学会发布的数据显示,营养不良是印度一项重大的公共卫生问题,其中56%的妇女和少女患有缺铁性贫血,36%的妇女体重不足。为此,印度政府已根据食品安全与标准局(FSSAI)的规定,强制要求对通用面粉、小麦粉、大米、食盐、牛奶、食用油和人造黄油等主食进行营养强化,以解决这些问题。目前,工业强化、生物强化和食品间强化等多种强化方法正在大规模实施,并得到公共分发和学校供餐计划的支持,这预示着未来几年强化食品市场将迎来巨大的增长机遇。

2022年全球营养不良统计数据:超重、肥胖、营养不良和儿童营养风险

类别 | 年龄组 | 价值 |

成年人超重 | ≥18岁 | 25亿 |

成年人肥胖 | ≥18岁 | 8.9亿 |

成年人体重过轻 | ≥18岁 | 3.9亿 |

5岁以下儿童发育迟缓 | 5岁以下 | 1.49亿 |

5岁以下儿童超重/肥胖 | 5岁以下 | 3700万 |

5-19岁超重儿童和青少年 | 5-19岁 | 3.9亿 |

5-19岁儿童和青少年肥胖 | 5-19岁 | 1.6亿 |

5-19岁儿童及青少年瘦弱 | 5-19岁 | 1.9亿 |

来源:世界卫生组织

此外,重塑强化食品市场增长格局的基础性因素包括植物性强化剂(如豆类蛋白和藻类营养素)的快速增长,以及先进技术(如微胶囊化)在提高营养素稳定性方面的日益普及。世界卫生组织(世卫组织)于2023年5月发表的文章指出,第76届世界卫生大会通过一项决议,鼓励成员国加快食品强化和补充工作,其主要目标是预防微量营养素缺乏症。目前,全球约有50%的学龄前儿童和67%的育龄妇女受到微量营养素缺乏症的影响。该决议还指出,建议大规模强化小麦、玉米、大米、食用油和食盐等主食,以纠正和预防叶酸、铁、维生素A、锌和碘的缺乏。此外,世界卫生组织强调,强化食品是一种具有成本效益且有据可依的干预措施,可以减少贫血、神经管缺陷和其他与营养缺乏相关的健康风险。

关键 强化食品 市场洞察摘要:

区域亮点:

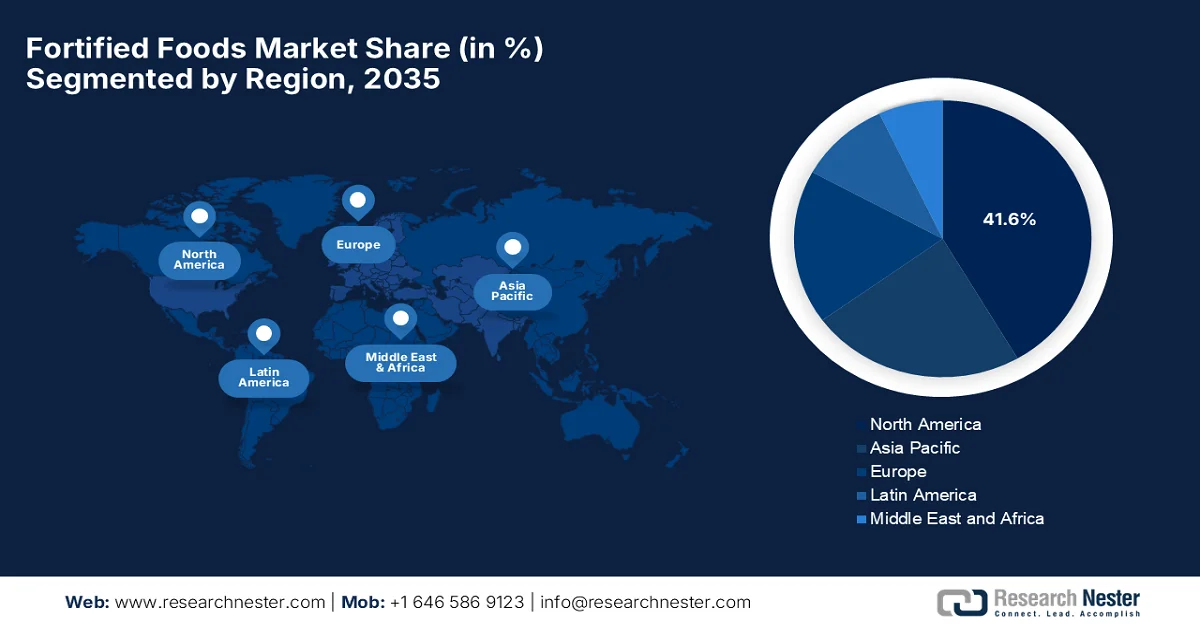

- 预计到2035年,北美强化食品市场份额将达到41.6%,这主要归功于强劲的消费者需求、强化产品的高普及率以及先进的监管框架。

- 预计在2026年至2035年期间,亚太地区将经历最快的增长,这主要得益于快速的城市化进程、可支配收入的增加以及政府为解决微量营养素缺乏问题而采取的强有力举措。

细分市场洞察:

- 预计到2035年,植物基配料在强化食品市场中的份额将达到73.6%,这主要得益于消费者对低过敏性食品的需求不断增长以及植物源营养提取技术的进步。

- 预计到2035年,强化乳制品市场将占据可观的收入份额,这主要得益于消费者对其的高度认可以及有利于营养强化的监管框架。

主要增长趋势:

- 微量营养素缺乏症的挑战

- 饮食习惯和生活方式趋势的改变

主要挑战:

- 消费者怀疑

- 高昂的生产成本

主要参与者:雀巢公司(瑞士)、达能公司(法国)、联合利华公司(英国)、雅培实验室(美国)、家乐氏公司(美国)、通用磨坊公司(美国)、百事公司(美国)、卡夫亨氏公司(美国)、ADM公司(美国)、嘉吉公司(美国)、帝斯曼-菲美意股份公司(荷兰)、巴斯夫公司(德国)、阿拉食品公司(丹麦)、菲仕兰公司(荷兰)、恒天然合作集团(新西兰)、养乐多本社株式会社(日本)、明治控股株式会社(日本)、Arcor公司(阿根廷)、马斯特隆兄弟公司(阿根廷)、Huel公司(英国)、CJ第一制糖株式会社(韩国)、塔塔消费品有限公司(印度)、古吉拉特邦合作牛奶营销联合会(Amul)(印度)。

全球 强化食品 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1917亿美元

- 2026年市场规模: 2053亿美元

- 预计市场规模:到2035年将达到3554亿美元

- 增长预测:年复合增长率 7.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占41.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、巴西、印度尼西亚、墨西哥、越南

Last updated on : 23 December, 2024

强化食品市场——增长动力与挑战

增长驱动因素

- 微量营养素缺乏的挑战:铁、碘、维生素A、维生素D和锌等微量营养素缺乏症在全球范围内影响着相当一部分人口。在此背景下,强化食品有助于弥补营养缺口,使其成为许多膳食和公共卫生计划中不可或缺的一部分。根据美国国立卫生研究院 (NIH) 2025年6月发表的文章,全球每年有8140万女性患有碘缺乏症,年龄标准化患病率为每10万人2871.7例。碘缺乏症导致110万残疾年,年龄标准化残疾率为每10万人38.4例。疾病负担最重的地区包括中部撒哈拉以南非洲(每10万人中有17701人)、南亚(每10万人中有6611.4人)和东部撒哈拉以南非洲(每10万人中有5219.7人),这凸显了采取有针对性的干预措施的迫切需要,从而使强化食品市场受益。

- 饮食习惯和生活方式的改变:快节奏的生活方式以及人们对方便食品(例如强化零食、强化即食食品和功能性饮料)日益增长的需求,推动了强化食品市场的增长。消费者寻求兼具便利性和健康益处的产品,从而促进了强化食品市场的持续增长。世界卫生组织 (WHO) 于 2026 年 1 月发表的文章指出,不健康的饮食是导致疾病和残疾的主要风险因素,并可能导致营养不良和非传染性疾病。此外,文章还提到,全球超过 50% 的五岁以下儿童和超过三分之二的育龄非孕妇女缺乏至少一种必需微量营养素,这凸显了强化食品在公共卫生方面的重要作用。在此背景下,世卫组织强调,营养丰富的饮食搭配强化主食(例如面粉、大米、食用油、食盐或糖)可以改善微量营养素的摄入,并降低与饮食相关的健康风险。

- 谷物产量增长:新兴经济体的谷物产量正快速增长,这有效地促进了强化食品和优质营养产品的生产。根据经济合作与发展组织(OECD)2025年7月发布的文章,预计到2034年,全球谷物消费总量将超过32亿吨,这主要受亚洲和非洲人口增长的驱动。此外,文章还指出,谷物消费中40%将用于食品,33%用于饲料,其余用于生物燃料和其他用途。其中,小麦和大米主要用作食品,而玉米则在饲料需求中占据主导地位。与此同时,由于种子改良和耕作方式的改进提高了产量,预计谷物产量将以每年1.1%的速度增长,这为强化食品市场带来了巨大的增长机遇。

挑战

- 消费者怀疑:大多数消费者对强化食品的功效持怀疑态度,尤其是在合成维生素或添加剂方面。对人工强化的误解会影响其接受度,特别是那些注重健康、偏爱天然产品的消费者。同时,对营养益处缺乏正确认识也会导致强化食品的价值被低估。因此,营销宣传需要有科学依据,因为监管机构会审查其健康益处。在此背景下,对消费者进行强化食品营养价值、健康益处和安全性方面的教育至关重要。然而,如果没有针对性的沟通和可靠的证据,消费者的怀疑态度可能会阻碍强化食品市场的增长。

- 生产成本高昂:这些强化食品需要特殊的原料、强化技术和质量保证方法,这反过来又增加了生产成本。由于需要采购维生素、矿物质、益生菌或分离蛋白,营养强化配方比传统食品更昂贵。同时,用于精确计量、微胶囊化和稳定性测试的设备也增加了资本支出。强化食品市场的小型生产商难以实现规模经济,这反过来又限制了盈利能力。高成本会降低强化产品与标准替代品相比的竞争力,尤其是在价格敏感的市场中。此外,原材料价格的任何波动,例如蛋白质或微量营养素的价格波动,都会影响利润率。

强化食品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025 年) |

1917亿美元 |

|

预测年份市场规模(2035 年) |

3554亿美元 |

|

区域范围 |

|

强化食品市场细分:

原料来源细分分析

在预测期内,植物基强化食品市场预计将占据最大份额,达到73.6%。该细分市场的主导地位主要得益于消费者对低过敏性强化食品的需求以及植物源营养提取技术的进步。2023年1月,纽迪希亚宣布推出Fortimel植物基能量饮料,这是其首款植物基医用营养饮品,专为遵循纯素、素食或弹性素食饮食且存在营养不良风险的患者设计。该公司还提到,英国的临床研究表明,该产品显著提高了蛋白质和能量摄入量,依从率高达94%,有助于改善患者的治疗效果。因此,从战略角度来看,这些案例凸显了植物基强化食品的重要性,为创新、市场差异化以及营养强化产品的推广应用创造了机遇。

产品类型细分市场分析

在产品类型细分市场中,预计到2035年底,强化乳制品将在强化食品市场中占据显著的收入份额。这一细分市场的增长主要得益于消费者对其较高的认知度以及允许在乳制品中添加维生素D和钙的有利监管框架。2025年4月,雀巢在菲律宾推出了Bear品牌的牛奶豆奶粉,这是一款营养丰富且价格亲民的粉状饮品,将牛奶与优质大豆蛋白相结合,专为学龄儿童设计。该产品旨在解决营养不良问题,并在关键的生长发育阶段提供必需的蛋白质、维生素和矿物质。该产品已在尼日利亚以Nido品牌成功销售,并将拓展至亚洲、非洲和拉丁美洲,使更多人能够获得优质营养。因此,这些案例表明,成熟的乳制品品牌正在利用强化产品,将传统营养优势与创新蛋白质来源相结合。

最终用途细分市场分析

就最终用户群体而言,预计在预测期内,成人将在强化食品市场中占据可观的收入份额。该细分市场的增长主要归因于人口老龄化、慢性病预防意识的提高以及发达地区生活方式相关的营养缺乏等因素。2024年10月,印度新闻信息局(PIB)宣布,印度联邦内阁已批准从2024年7月至2028年12月继续在总理营养改善计划(PMGKAY)和其他福利计划下免费供应强化大米,费用由印度政府全额承担。这项举措符合印度的营养安全愿景,其主要目标是通过强化铁、叶酸和维生素B12的大米来解决贫血和微量营养素缺乏问题。同时,由于大米是印度65%人口的主食,强化大米能够确保广泛的营养益处,从而促进整个细分市场的增长。

我们对强化食品市场的深入分析包括以下几个方面:

部分 | 子段 |

成分来源 |

|

产品类型 |

|

最终用途 |

|

营养类型 |

|

应用 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

强化食品市场——区域分析

北美市场洞察

预计在预测期内,北美强化食品市场将占据41.6%的最大份额。该地区市场的主要驱动力是强劲的消费者需求、强化产品的高普及率以及完善的监管框架。该地区先进的食品加工能力促进了强化技术的创新,并持续推动了针对特定营养产品的增长。根据JN Nutrition于2025年10月发表的一篇文章,该研究分析了美国强化食品的购买情况,重点关注饮料和谷物产品。这项研究识别出了添加了维生素A、维生素C、钙或铁的强化产品,并揭示了不同类别产品的强化做法差异很大,其中即食谷物和面包是最常见的强化食品。研究发现,强化食品有助于营养摄入,该框架为理解市场驱动的强化及其在膳食充足性和公共卫生规划中的作用提供了一个合适的视角。

功能性营养的便利性是美国强化食品市场蓬勃发展的主要推动因素。与此同时,大规模强制性主粮强化计划也为此奠定了坚实的基础,而植物性替代品的兴起更是带动了对钙、维生素D和维生素B12强化产品的需求激增。正如美国农业部(USDA)在2026年1月所宣布的那样,美国卫生和农业部门领导人推出了《2025-2030年膳食指南》,这标志着联邦营养政策的重大调整。新指南强调食用营养丰富的食物,例如蛋白质、乳制品、蔬菜、水果、健康脂肪和全谷物等完整且营养密集的食物。此外,这一转变也是为了应对日益严重的肥胖、糖尿病前期和饮食相关慢性疾病问题,这些问题给医疗保健和国家应对能力带来了巨大压力,因此也有利于推动美国强化食品市场的增长。

加拿大严格的监管环境,尤其是监管机构强制要求强化主食以满足公众健康需求,是强化食品市场蓬勃发展的主要驱动因素。加拿大消费者追求肠道健康和免疫支持等功能性益处,因此富含益生菌、益生元和植物蛋白的产品需求不断增长。根据2025年9月公布的政府数据,加拿大依据《食品药品法规》对食品强化进行监管,该法规明确规定了哪些食品和营养素可以或必须进行强化,以及与合理每日摄入量相关的营养素含量。为了弥补监管漏洞,加拿大卫生部可以颁发临时上市许可,允许在现有规则之外进行强化,但需要提供相关研究支持。目前,维生素D的强化是重点,新规将牛奶、羊奶和人造黄油中的维生素D含量提高了一倍,并允许在植物饮料、酸奶和开菲尔中添加维生素D。

亚太市场洞察

预计2026年至2035年间,亚太地区强化食品市场将以最快的速度增长。该地区的发展主要得益于快速的城市化进程、可支配收入的增加以及政府为解决微量营养素缺乏问题而采取的大力措施。政策支持在强化食品市场加速发展中发挥着关键作用,例如中国、日本、印度和澳大利亚等国的监管审批。美国国立卫生研究院(NIH)于2024年9月发表的一篇文章,利用392名参与者的4天膳食记录,揭示了强化食品和膳食补充剂在日本成年人营养摄入中的作用。约31%的参与者食用强化食品或补充剂,但这些食品和补充剂对整体营养摄入的贡献较小,分别不足4%和21%。文章指出,食用强化食品或补充剂的人群更有可能达到多种微量营养素的平均需求量,某些营养素的缺乏率至少降低了10%。研究结果表明,强化食品和补充剂可以有效提高营养充足性,而不会增加过量摄入的风险。

中国政府将主食的大规模营养强化政策从自愿转向强制,正迅速推动中国强化食品市场的增长。该领域被认为是中国快速发展的功能性食品和饮料市场的重要组成部分,因为中国人口老龄化严重,中产阶级日益注重健康,并将预防性保健放在首位。2023年10月,帝斯曼-菲美意宣布其两种人乳低聚糖(HMO)成分——GlyCare 2'-岩藻糖基乳糖(2'-FL)和GlyCare乳糖-N-新四糖(LNnT)——已获得中国监管机构的批准。这些HMO是母乳的关键成分,有助于婴儿肠道健康、免疫力和发育,现已获准用于婴幼儿配方奶粉及相关产品。此次批准是在中国监管机构经过严格的多阶段安全性和技术评估后做出的。如此有利的监管环境将鼓励更多先行者在中国市场拓展业务。

在政府主导的推动和学校供餐计划的促进下,印度的强化食品市场正快速发展,旨在解决普遍存在的微量营养素缺乏问题,例如贫血和营养不良。另一方面,不断壮大的中产阶级也推动了高端强化食品市场的发展,例如富含铁、碘、维生素A和维生素D的健康饮品、早餐麦片和零食。2025年8月,印度新闻信息局(PIB)宣布,政府已成功将“总理营养改善计划”(PMGKAY)和其他福利计划下的强化大米计划延长至2028年12月,总投入达20.5亿美元。该计划旨在确保全国范围内供应富含铁、叶酸和维生素B12的强化大米,其主要目标是解决贫血和微量营养素缺乏问题。此外,NDDB 的赠奶计划已惠及 11 个州的 41700 多名儿童,提供强化牛奶以加强学校的营养支持,这表明强化食品市场前景乐观。

印度强化大米和营养计划(2024-2028 年)——预算、影响和美元换算

倡议 | 大约金额 | 主要影响 |

强化大米计划(2024-2028) | 1415亿美元 | 在总理贫困救济计划和福利计划下普及强化大米供应 |

大米强化年度支出 | 3.07亿美元 | 每年可避免1660万伤残调整寿命年(DALYs)。 |

医疗保健节省(按GDP计算) | 59.6亿美元 | 减轻了贫血和微量营养素缺乏症的负担 |

中央资助试点计划(2019-2022) | 2100万美元 | 在11个邦分发了43万吨强化大米。 |

CCEA 批准的推广计划(2022-2024 年) | 5.11亿美元 | 强化大米分阶段在全国范围内推广 |

总理营养计划(2021-2026) | 157亿美元 | 为全国学龄儿童提供营养丰富的膳食 |

来源:印度新闻信息局

欧洲市场洞察

由于欧洲拥有庞大的消费群体,他们更加注重健康饮食,并致力于预防生活方式相关疾病,因此欧洲强化食品市场日益受到关注。可持续性也发挥着重要作用,该地区的生产商高度重视清洁标签配方和环保包装,其主要目标是与当地的环境价值观保持一致。根据美国国立卫生研究院 (NIH) 2026 年 1 月发表的文章,在欧洲,儿童营养不良面临着双重负担,营养不足和营养过剩都影响着年轻群体。文章指出,7 至 9 岁儿童中有 25% 超重(包括肥胖),10% 被归类为肥胖,而东欧的体重不足患病率则为 8% 至 9%。弱势群体,例如来自低收入家庭和移民家庭的儿童,受到的影响尤为严重,这凸显了强化食品的巨大需求。

德国强化食品市场正因消费者对营养丰富的膳食解决方案日益增长的需求而蓬勃发展。该国的主要热门品类包括强化乳制品,例如富含维生素的酸奶和牛奶,以及烘焙产品,例如谷物和能量棒。这些产品适合年轻人群和寻求特定年龄段益处(例如激素或骨骼健康支持)的老年人群。为了满足消费者对天然成分而非人工添加剂的偏好,德国制造商正致力于采用清洁标签配方,同时探索通过数字化平台和人工智能驱动的膳食建议来实现个性化营养。关键的产品创新通常包括添加必需微量营养素,例如维生素B12、C和D,以及矿物质,例如碘和铁,以弥补德国膳食模式中常见的营养缺口。此外,随着消费者寻求更具针对性的功能性益处,专业的健康食品商店和在线平台也越来越受欢迎。

英国强化食品市场正受到强制性营养强化政策和公共卫生举措的重塑。目前,该市场正经历显著的多元化发展,植物基乳制品替代品和早餐谷物等产品纷纷添加营养强化剂,以满足纯素食者和素食者的饮食需求。英国消费者越来越倾向于选择有益于肠道健康和提升能量的功能性饮料和零食。2024年5月,英国政府报告称,在早餐谷物和涂抹酱等食品中添加维生素D可以有效改善肌肉骨骼健康,尤其是在日照不足的月份。此外,政府指出,随机对照试验表明,强化食品能够有效提高血液中25(OH)D的水平。与此同时,英国各年龄段人群的平均维生素D膳食摄入量均低于每日推荐摄入量10微克,成人补充剂摄入量低,表明强化食品的需求十分迫切。

强化食品市场主要参与者:

- 雀巢公司(瑞士)

- 达能股份有限公司(法国)

- 联合利华有限公司(英国)

- 雅培实验室(美国)

- 家乐氏公司(美国)

- 通用磨坊公司(美国)

- 百事公司(美国)

- 卡夫亨氏公司(美国)

- 阿彻丹尼尔斯米德兰公司(美国)

- 嘉吉公司(美国)

- 帝斯曼-菲美意股份公司(荷兰)

- 巴斯夫股份公司(德国)

- Arla Foods amba(丹麦)

- 荷兰菲仕兰坎皮纳公司

- 恒天然合作集团(新西兰)

- 养乐多本社株式会社(日本)

- 明治控股株式会社(日本)

- 阿尔科尔(阿根廷)

- 马斯特洛·埃尔马诺斯(阿根廷)

- Huel(英国)

- CJ第一制糖株式会社(韩国)

- 塔塔消费品有限公司(印度)

- 古吉拉特邦合作牛奶营销联合会(Amul)(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 雀巢公司是该领域的领先企业之一,拥有强大的研发能力和专有技术,其主要目标是开发营养强化型产品。此外,该公司高度重视以科学为基础的创新,包括有益于肠道菌群的成分和低乳糖强化产品。

- 达能集团是另一家专注于健康食品领域的领军企业,其业务涵盖乳制品、植物基产品和特殊营养品等。该公司的“革新战略”更加重视强化食品和功能性食品的创新,例如强化铁配方和富含益生菌的产品。

- 雅培公司在临床和专业营养领域拥有令人瞩目的成就,旗下拥有Ensure和婴儿配方奶粉等知名品牌。公司的战略核心是提供以科学为依据的营养解决方案,满足特定的健康需求,例如衰老、免疫力和恢复期。

- 通用磨坊公司是强化谷物、乳制品和零食领域的主要企业,尤其注重蛋白质强化和微量营养素添加。此外,该公司还致力于通过改良核心产品配方来提升营养价值,从而拓展功能性食品领域。

- 帝斯曼-菲美意股份公司(DSM-Firmenich AG)作为领先的维生素、矿物质和强化成分供应商,在价值链中扮演着至关重要的角色,对整个强化食品生态系统至关重要。该公司高度专注于先进的营养输送技术,例如微胶囊化和生物利用度增强技术。

以下是一些在全球强化食品市场运营的主要企业名单:

强化食品市场由雀巢、达能和联合利华等全球巨头以及帝斯曼-菲美意和巴斯夫等配料专业企业主导,这些企业也保持着较为稳固的地位。与此同时,该领域的领先企业高度重视产品创新、战略合作和收购等基础性因素,其主要目标是拓展功能性和个性化营养产品组合。一些战略重点包括强化乳制品和植物基混合食品、微量营养素强化主食以及医用营养产品。例如,达能于2026年3月宣布收购Huel,其主要目标是扩大其在功能性和全营养领域的市场份额。Huel的即饮餐、粉末、能量棒和功能饮料产品组合将增强达能的全球影响力和专业知识,从而推动其加速增长、创新和国际扩张。

强化食品市场企业格局:

最新发展

- 2026年3月,达能和Arcor宣布通过成立一家新的合资企业,加强在阿根廷的战略联盟。该合资企业将达能的阿根廷乳制品业务与Arcor旗下的Mastellone Hermanos公司以及共享的物流运营相结合。此次合作旨在打造一个整合的乳制品平台,充分利用其生产能力、创新能力和分销渠道,以扩大强化食品的市场份额。

- 2023年11月,雀巢宣布推出N3牛奶,该系列牛奶采用专有技术降低乳糖含量,并添加益生元纤维,有助于肠道健康。N3牛奶保留了蛋白质、维生素和矿物质等必需营养素,同时降低了乳糖含量和卡路里。

- Report ID: 53

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。