汽车动力总成电子产品市场展望:

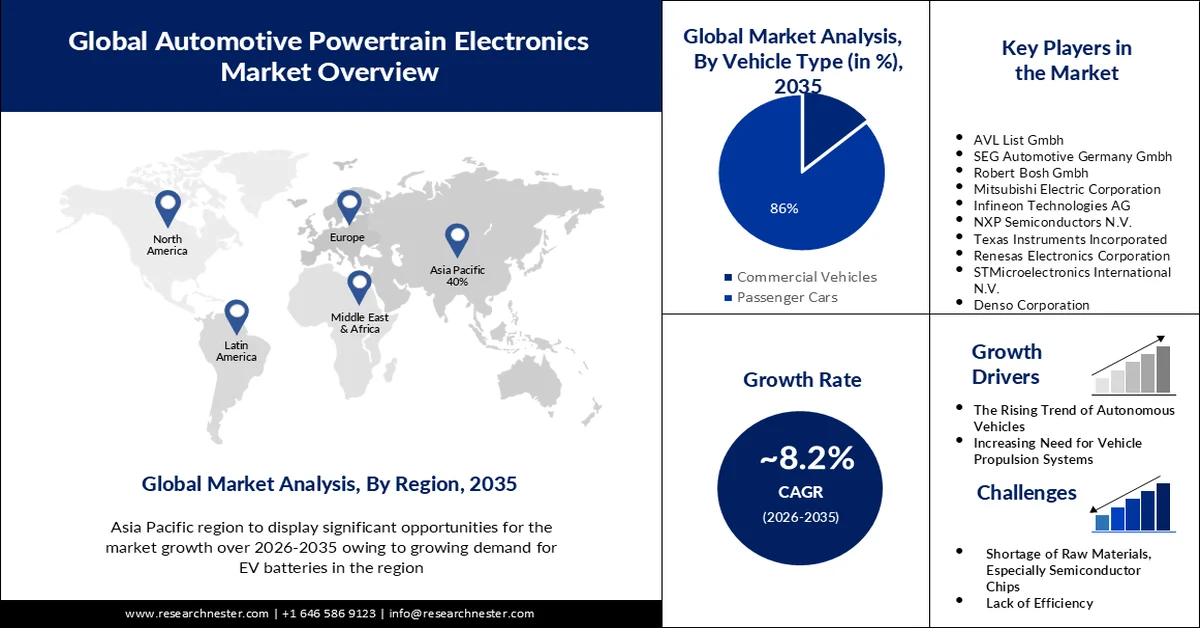

2025年汽车动力总成电子市场规模为691.4亿美元,预计到2035年将达到1520.6亿美元,在预测期(即2026年至2035年)内,复合年增长率约为8.2%。2026年,汽车动力总成电子行业规模预计为742.4亿美元。

汽车电子元件需求的激增是推动市场增长的主要原因。消费者对高端、技术先进且集成了自动安全气囊、泊车辅助系统和紧急制动等最新安全技术的汽车的需求,预计将进一步推动市场增长。例如,预计到2030年,电子元件将占新车成本的50%左右。

不断增长的汽车保有量被认为将推动对汽车动力系统电子设备的需求,而用于汽车的先进电子设备的研发和定制开发旨在提高汽车的整体性能和使用寿命。例如,数据显示,印度汽车行业在2020财年共生产了2293.3万辆汽车。

关键 汽车动力总成电子系统 市场洞察摘要:

区域亮点:

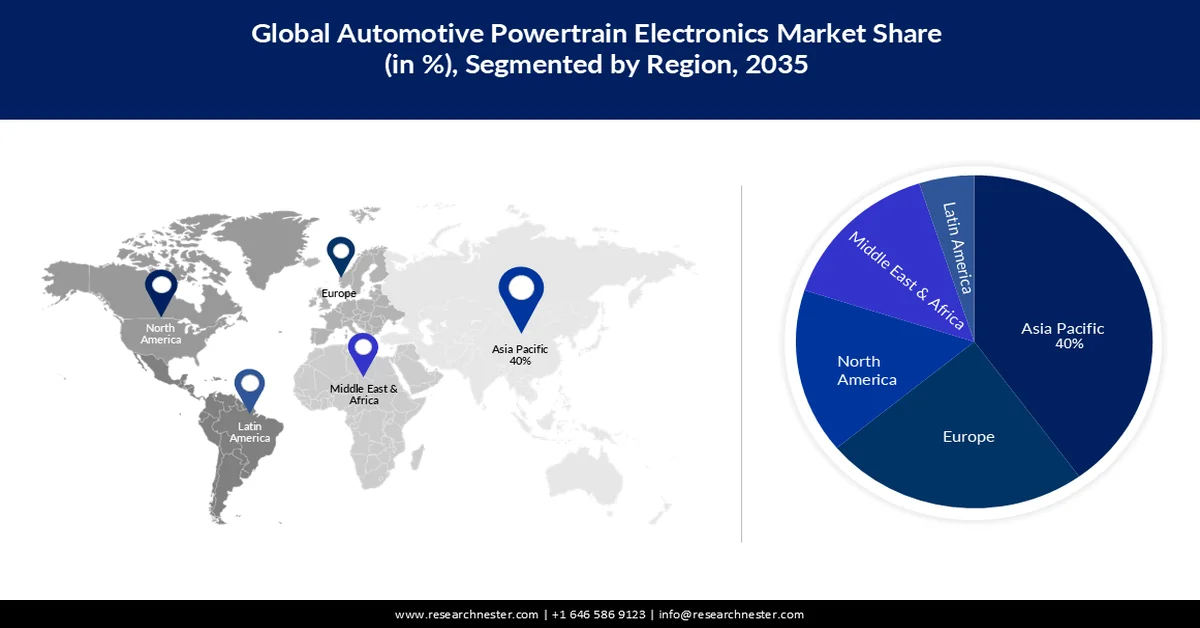

- 预计到 2035 年,亚太地区将占据 40% 的最大市场份额,这主要得益于电动汽车电池和先进电池管理系统需求的激增。

- 预计到 2035 年,欧洲将占据第二大市场份额,这主要得益于对电动和混合动力系统技术的投资不断增长。

细分市场洞察:

- 预计到 2035 年,乘用车市场份额将达到 86%,这主要得益于全球乘用车产量的增长以及对节能动力系统需求的不断增加。

- 由于电动汽车的日益普及需要先进的动力系统电子设备,预计到 2035 年,电动机领域将占据相当大的市场份额。

主要增长趋势:

- 对车辆推进系统日益增长的需求

- 自动驾驶汽车的兴起趋势

主要挑战:

- 原材料短缺,尤其是半导体芯片短缺

- 效率低下

主要参与者: Bio-Rad Laboratories, Inc.、New England Biolabs, Inc.、Nippon Gene Co., Ltd.、Omega Bio-tek, Inc.、LGC Limited、Excellgen.com、Meridian Bioscience, Inc.、HiberGene Diagnostics、Jena Bioscience GmbH。

全球 汽车动力总成电子系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 691.4亿美元

- 2026年市场规模: 742.4亿美元

- 预计市场规模:到2035年将达到1520.6亿美元

- 增长预测:年复合增长率 8.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占40%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、韩国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

汽车动力总成电子市场——增长驱动因素和挑战

增长驱动因素

对车辆推进系统的需求日益增长——这些系统越来越多地应用于电动和混合动力汽车,而这些汽车通常需要复杂的能量管理,这就需要使用汽车动力总成电子设备。

自动驾驶汽车的兴起趋势——这些车辆依靠复杂的电子系统,例如电子控制单元(ECU)和域控制单元(DCU),来有效地控制动力系统。这极大地推动了市场增长。

据统计,2019 年全球自动驾驶汽车数量超过 3000 万辆,预计到 2024 年这一数字将达到近 5400 万辆。

挑战

原材料短缺,尤其是半导体芯片短缺——随着新型半导体在汽车和工业等各个领域的应用日益广泛,新冠疫情的爆发改变了这一趋势,也影响了全球芯片供应。疫情最初冲击了中国大陆和台湾这两个主要的芯片生产地区,当地企业被迫停产。尽管生产有所恢复,2020年半导体销量有所增长,但消费者行为的转变以及产能分配问题引发的意外需求激增,导致2021年全球芯片供应短缺。

效率低下

- 低成本功率模块封装

汽车动力总成电子产品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025 年) |

691.4亿美元 |

|

预测年份市场规模(2035 年) |

1520.6亿美元 |

|

区域范围 |

|

汽车动力总成电子产品市场细分:

车辆类型细分市场分析

由于全球乘用车产量不断增长,预计未来几年乘用车细分市场在汽车动力总成电子市场中将占据高达 86% 的份额。随着全球人均收入的提高,越来越多的人能够负担得起乘用车,从而推动了乘用车产量的增长。这些汽车需要动力总成电子系统来满足燃油效率、控制排放和管理电池系统等需求。

例如,2021年全球共生产了超过5500万辆乘用车。

组件类型细分分析

受电动汽车对电机需求不断增长的推动,电动马达领域有望在不久的将来占据显著份额。纯电动汽车,也称为电池电动汽车(BEV),由于完全依靠电池供电,因此都配备了电机。这些电机需要动力系统电子设备来控制和优化电动汽车的能量流动,并管理电机的转速。

我们对全球市场的深入分析涵盖以下几个方面:

组件类型 |

|

设备类型 |

|

应用 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

汽车动力总成电子市场——区域分析

亚太市场洞察

受电动汽车电池需求增长的推动,预计到2035年,亚太地区汽车动力总成电子产品市场将占据全球40%的最大份额。中国是该地区最大的电动汽车市场,这进一步推高了对电动汽车电池的需求。这些电池需要先进的电源管理系统和电池管理系统来提升整体性能和充电效率,从而进一步增加了该地区对汽车动力总成电子产品的需求。例如,数据显示,截至2022年,中国在全球电动汽车电池生产中占据主导地位,约占全球电池总量的70%。

欧洲市场洞察

在预测期内,受电动和混合动力系统投资增长的推动,欧洲汽车动力系统电子产品市场预计将成为全球第二大市场。由于混合动力汽车由内燃机驱动,该地区对汽车动力系统电子产品的需求可能会上升。

汽车动力总成电子产品市场参与者:

- 舍弗勒股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- AVL List GmbH

- SEG Automotive Germany GmbH

- 罗伯特·博什有限公司

- 三菱电机株式会社

- 英飞凌科技股份公司

- 恩智浦半导体公司

- 德州仪器公司

- 瑞萨电子公司

- 意法半导体国际有限公司

- 电装公司

- 阿尔卑斯山高山有限公司

最新发展

- 舍弗勒股份公司为商用车开发了效率超过97%的高品质电动机,可提供高达300千瓦的持续驱动功率输出。该电动机采用800伏电力电子设备,可为制造商减轻重量、降低成本,并凭借创新的热管理系统缩短充电时间。

- 瑞萨电子公司宣布推出一款用于汽车的新型智能功率器件(IPD),型号为RAJ2810024H12HPD。借助该器件,车辆可以安全灵活地分配电力,满足未来电子电气(E/E)架构的要求。

- Report ID: 4511

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。