Прогноз развития рынка ветряных турбин:

Объем рынка ветротурбин в 2025 году превысил 81,4 млрд долларов США и, по прогнозам, достигнет 190,3 млрд долларов США к концу 2035 года, увеличиваясь на 9,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ветротурбин оценивался в 98,3 млрд долларов США.

Мировой рынок ветряных турбин играет важную роль в существенном содействии переходу на возобновляемые источники энергии. Кроме того, химические вещества, такие как композиты, покрытия, полиуретановые клеи и эпоксидные смолы, имеют решающее значение для защитных систем, башен, гондол и лопастей. Более того, согласно данным отчета, опубликованного МЭА в 2025 году, производство электроэнергии из возобновляемых источников увеличилось на 60%, что, по прогнозам, будет достигнуто к 2030 году. Это означает рост с 9900 ТВт·ч в 2024 году до 16200 ТВт·ч к концу 2030 года. Исходя из этого, на ветровую энергию приходится почти треть роста, что оказывает положительное влияние на развитие рынка. Кроме того, прогнозируется, что к тому же году объем ветровой энергетики почти удвоится и превысит 2000 ГВт, поскольку как развивающиеся, так и развитые страны постоянно сталкиваются с новыми вызовами. Между тем, для достижения сценария с нулевыми выбросами, способствующего укреплению мирового рынка, необходимо, чтобы ежегодный рост выработки ветровой энергии к тому же году увеличился более чем в четыре раза.

Производство электроэнергии с помощью ветроэнергетики в сценарии достижения нулевого уровня выбросов (2015-2030 гг.)

Год | Ветровая энергия (ТВт·ч) |

2015 | 834 |

2016 | 963 |

2017 | 1135 |

2018 | 1,277 |

2019 | 1429 |

2020 | 1601 |

2021 | 1,864 |

2022 | 2120 |

2023 | 2336 |

2024 | 2531 |

2030 | 7114 |

Источник: Организация МЭА

Кроме того, наличие биоразлагаемых и экологически чистых материалов, расширение морской ветроэнергетики, переработка отходов и циркулярная экономика, а также интеллектуальное производство и цифровизация являются другими факторами, стимулирующими рост рынка ветряных турбин в глобальном масштабе. Помимо этого, согласно статье, опубликованной Министерством энергетики США в октябре 2024 года, в наличии имеется более 2 740 миллионов метрических тонн возобновляемой биомассы. Более того, большинство правительств провели значительный анализ перспективного потенциала возобновляемой биомассы. Таким образом, на основе этого анализа, по оценкам, к концу 2030 года 42 страны будут поставлять почти 2 120 миллионов метрических тонн возобновляемой биомассы. Это явно означает увеличение производства биомассы на 431 миллион метрических тонн. Следовательно, с учетом этих показателей и прогнозов на будущее, рынок в разных странах имеет огромные возможности для роста.

Ключ Ветряная турбина Сводка рыночной аналитики:

Региональный анализ:

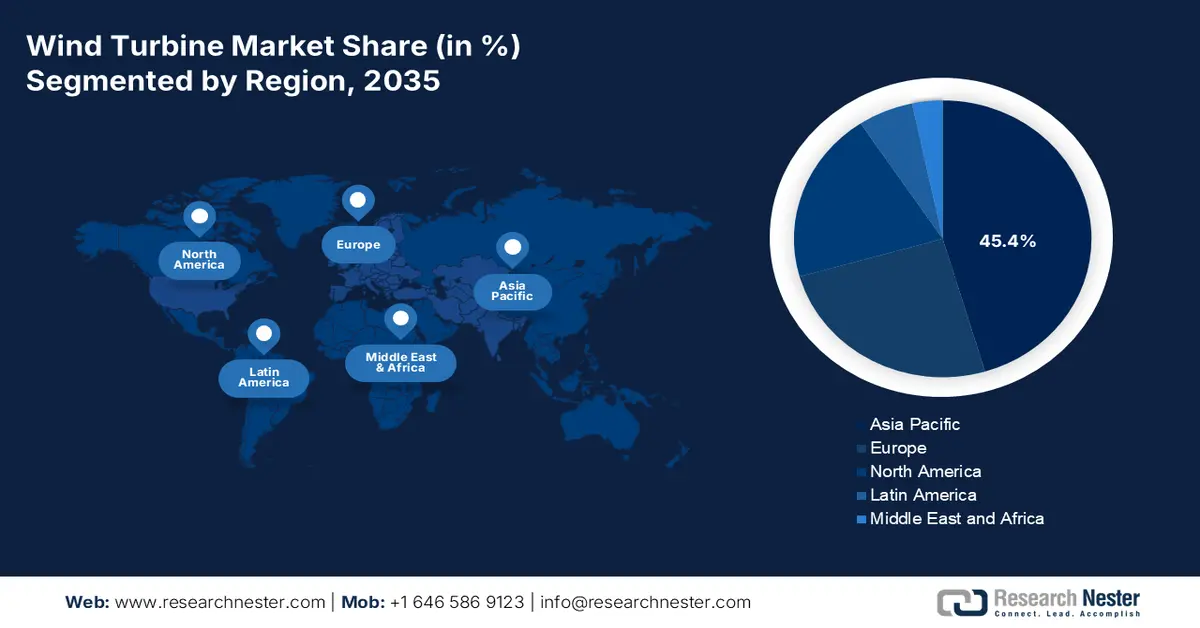

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю в 45,4% на рынке ветряных турбин, чему способствуют расширение производства в Китае, стимулируемое политикой Индии расширение производства, а также ускорение развертывания морских ветряных электростанций в Австралии, Южной Корее и Японии.

- Северная Америка позиционируется как регион с самым быстрым ростом до 2035 года, чему способствуют темпы модернизации наземных энергосистем, инвестиции в цепочку поставок, осуществляемые в рамках программы IRA, и долгосрочная политическая стабильность.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент ветротурбин с горизонтальной осью вращения займет доминирующее положение с долей в 92,5%, чему способствуют доказанная эффективность, надежность и пригодность для крупномасштабного коммерческого производства электроэнергии.

- По прогнозам, к 2035 году сегмент крупномасштабных энергетических установок, используемых конечными потребителями, займет вторую по величине долю рынка, чему способствуют подключенные к сети многомегаваттные установки, благоприятная нормативно-правовая база и преимущества в стоимости, обусловленные эффектом масштаба.

Основные тенденции роста:

- Увеличение целевых показателей по достижению нулевых выбросов

- Увеличение размеров турбин

Основные проблемы:

- Регуляторное и экологическое давление

- Увеличение производственных затрат и технологические пробелы.

Ключевые игроки: Dow Inc. (США), Huntsman Corporation (США), 3M Company (США), PPG Industries, Inc. (США), BASF SE (Германия), Covestro AG (Германия), Henkel AG & Co. KGaA (Германия), Akzo Nobel NV (Нидерланды), Solvay SA (Бельгия), Arkema SA (Франция), Evonik Industries AG (Германия), Mitsubishi Chemical Group Corporation (Япония), Toray Industries, Inc. (Япония), Sumitomo Chemical Co., Ltd. (Япония), LG Chem Ltd. (Южная Корея), Hanwha Solutions Corporation (Южная Корея), Reliance Industries Limited (Индия), Aditya Birla Chemicals (Индия), Petronas Chemicals Group Berhad (Малайзия), Orica Limited (Австралия)

Глобальный Ветряная турбина Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 81,4 млрд долларов США.

- Размер рынка в 2026 году: 98,3 млрд долларов США.

- Прогнозируемый объем рынка: 190,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Индия, Великобритания

- Развивающиеся страны: Австралия, Япония, Бразилия, Южная Корея, Канада

Last updated on : 16 December, 2025

Рынок ветряных турбин: факторы роста и проблемы

Факторы роста

- Повышение целевых показателей по нулевым выбросам: Наличие таких политик, как европейская программа «Горизонт Европа» и американский закон о снижении инфляции, значительно ускорило внедрение экологически чистых химических веществ, что постепенно способствует развитию международного рынка ветряных турбин. Согласно отчету, опубликованному правительством Индии в августе 2023 года, совокупные выбросы углекислого газа в стране составляют менее 4% от общего объема выбросов. Однако страна заявила о своей цели достичь нулевых выбросов к 2070 году, что возможно при реализации соответствующих подходов. Например, Министерство окружающей среды, лесного хозяйства и изменения климата (MoEF&CC) успешно внедрило Национальную программу чистого воздуха (NCAP), направленную на оптимизацию качества воздуха в 131 городе в 24 штатах. Прогнозируется, что эта программа позволит сократить выбросы почти на 40% и к концу 2025 года достичь национальных стандартов качества атмосферного воздуха по концентрации твердых частиц, что будет способствовать общему росту рынка.

- Увеличение размеров турбин: Для крупномасштабных турбин требуются прочные смолы, покрытия и клеи, способные выдерживать значительные механические нагрузки, что способствует развитию рынка ветротурбин. Исходя из этого фактора, для крупных морских мегапроектов необходимы инновационные антикоррозионные решения, подходящие для установки таких турбин. Согласно статье, опубликованной Министерством энергетики США (DOE) в августе 2024 года, высота ступицы наземных ветротурбин промышленного масштаба увеличилась на 83% и к 2023 году составила почти 103,4 метра. Кроме того, ожидается, что средняя высота ступицы морских ветротурбин в США вырастет со 100 метров (330 футов) до почти 150 метров (500 футов) к концу 2035 года, что создаст огромные возможности для роста всего рынка ветротурбин.

- Щедрые инвестиции в возобновляемую энергетику: выделение соответствующих средств в виде инвестиций от государственных организаций способствует непрерывному развитию мирового рынка ветряных турбин. Как указано в статье, опубликованной правительством Индии в ноябре 2024 года, общая мощность возобновляемой энергетики страны превысила 200 ГВт, и этот выдающийся рост полностью соответствует амбициозной цели по развитию возобновляемой энергетики — достижению 500 ГВт за счет неископаемых источников энергии к концу 2030 года. Кроме того, общая мощность производства электроэнергии за счет возобновляемых источников в настоящее время составляет 203,1 ГВт, и это достижение подчеркивает растущую приверженность страны чистой энергетике, создавая тем самым оптимистичные перспективы для расширения всего рынка.

Проблемы

- Нормативно-правовое и экологическое давление: Химические компоненты, используемые на рынке ветряных турбин, такие как эпоксидные смолы, клеи и покрытия, часто содержат опасные вещества и требуют энергоемких производственных процессов. Регулирующие органы, включая Европейское агентство по химическим веществам (ECHA), Агентство по охране окружающей среды США (EPA) и национальные министерства, ужесточают правила в отношении выбросов, утилизации отходов и химической безопасности. Например, строгие европейские регламенты REACH требуют от компаний переформулирования продукции для минимизации токсичности и воздействия на окружающую среду. Хотя эти меры соответствуют целям устойчивого развития, они увеличивают затраты на соблюдение требований и требуют значительных инвестиций в исследования и разработки. Кроме того, переработка лопастей турбин является еще одной актуальной проблемой, поскольку большинство лопастей изготавливаются из термореактивных композитов, которые трудно перерабатывать, что приводит к накоплению отходов на свалках.

- Увеличение производственных затрат и технологические пробелы: производство современных химических веществ для ветротурбин, таких как высокоэффективные композиты, коррозионностойкие покрытия и перерабатываемые смолы, требует значительных капиталовложений и специализированных знаний. Стоимость разработки биоразлагаемых или перерабатываемых альтернатив часто выше, чем стоимость традиционных нефтехимических продуктов, что ограничивает их внедрение на рынках, чувствительных к ценам. Морские ветроэнергетические проекты, требующие высококачественных материалов, способных выдерживать суровые морские условия, еще больше усиливают ценовое давление. Более мелкие производители с трудом конкурируют с такими мировыми гигантами, как BASF, Dow и Mitsubishi Chemical, которые обладают ресурсами для инвестиций в НИОКР и масштабирования производства, что препятствует расширению рынка.

Размер и прогноз рынка ветряных турбин:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,9% |

|

Базовый размер рынка (2025 год) |

81,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

190,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ветряных турбин:

Анализ сегментов по типу турбины

Ожидается, что к концу 2035 года сегмент ветротурбин с горизонтальной осью вращения, являющийся частью данного типа турбин, займет наибольшую долю на рынке ветротурбин – 92,5%. Рост этого сегмента во многом обусловлен его важностью как наиболее доминирующей технологии для коммерческого и крупномасштабного производства электроэнергии. Это связано с его способностью, доказанной надежностью и повышенной эффективностью использовать стабильные и мощные ветры на больших высотах. Согласно статье, опубликованной Всемирной ассоциацией ветроэнергетики в апреле 2025 года, общая мощность ветроэнергетики превысила 1174 ГВт, при этом в 2024 году было введено в эксплуатацию 121 ГВт. Кроме того, Китай установил ветротурбины общей мощностью 87 ГВт, что составляет 72% от новых международных мощностей. Кроме того, страны с наибольшим объемом рынка ветряных турбин, включая Бразилию с 5,4 ГВт, США с 4,2 ГВт, Индию с 3,4 ГВт, Австралию с 3,3 ГВт, Германию с 3,2 ГВт и Великобританию с 2,2 ГВт, также способствуют росту этого сегмента.

Анализ сегментов конечного использования

Ожидается, что к концу 2035 года сегмент крупномасштабных ветроэнергетических установок, являющийся частью сегмента конечного потребления, займет вторую по величине долю на рынке ветротурбин. Рост этого сегмента в значительной степени обусловлен наличием многомегаваттных установок, напрямую подключенных к национальным или региональным сетям, что позволяет обеспечивать электроэнергией промышленные, коммерческие и бытовые потребности. Кроме того, рост также обусловлен поддерживаемыми государством стандартами использования возобновляемых источников энергии, корпоративными соглашениями о закупке электроэнергии (PPA) и долгосрочными целями по декарбонизации. Помимо этого, крупномасштабные проекты выигрывают от эффекта масштаба, снижая приведенную стоимость энергии (LCOE) по сравнению с меньшими распределенными системами. В то же время, технологические достижения, такие как усовершенствование турбин, еще больше повышают эффективность и производительность, оказывая положительное влияние на развитие сегмента.

Анализ сегмента установки

Исходя из объема установленных установок, прогнозируется, что сегмент наземной ветроэнергетики займет третью по величине долю на рынке в течение прогнозируемого периода. Развитие этого сегмента в значительной степени обусловлено меньшими капитальными затратами по сравнению с морскими проектами, более короткими циклами получения разрешений и развитой цепочкой поставок, позволяющей быстро развертывать проекты. Такие страны, как Китай, Индия и США, обладают огромными земельными ресурсами и благоприятными ветровыми условиями, что делает наземные проекты экономически эффективными и масштабируемыми. Этот сегмент также играет центральную роль в инициативах по модернизации, в рамках которых старые турбины заменяются современными моделями большей мощности, что продлевает срок службы оборудования и повышает эффективность. Наземная ветроэнергетика пользуется сильной государственной поддержкой: Министерство новых и возобновляемых источников энергии Индии делает акцент на расширении наземной ветроэнергетики, а Национальная комиссия по развитию и реформам Китая продолжает отдавать приоритет наземной ветроэнергетике в своем балансе возобновляемых источников энергии.

Наш углубленный анализ рынка ветряных турбин включает следующие сегменты:

Сегмент | Подсегменты |

Тип турбины |

|

Конечное использование |

|

Установка |

|

Технология сливного клапана |

|

Емкость |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ветряных турбин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка ветряных турбин – 45,4%. Рост рынка в регионе в основном обусловлен стимулируемым политикой ростом в Индии, развитием масштабов производства в Китае и расширением морских ветроэнергетических проектов в Австралии, Южной Корее и Японии. Согласно отчету JWPA, опубликованному в феврале 2024 года, годовой валовой объем установленных мощностей в Японии составляет 24 ветропарка мощностью 572,3 МВт и 158 установок. Аналогично, годовой чистый объем установленных мощностей составляет 20 ветропарков мощностью 487,4 МВт и 86 установок, что в сумме составляет 5213,4 МВт и 2626 установок, что положительно влияет на рост рынка в регионе в целом. Кроме того, наращивание объемов морских ветроэнергетических проектов, стабильность политики и крупномасштабные проекты также способствуют развитию рынка в регионе.

Китайский рынок ветряных турбин демонстрирует значительный рост благодаря увеличению объемов строительства наземных и морских ветряных электростанций, продолжающимся инвестициям, обусловленным государственной политикой, и беспрецедентным масштабам. Согласно статье, опубликованной Государственным советом в январе 2024 года, общий объем инвестиций в крупные энергетические проекты, находящиеся в стадии строительства и недавно начатые, увеличился до 2,8 триллиона юаней (391 миллиард долларов США) по сравнению с предыдущим годом. Кроме того, инвестиции в новые источники энергии также выросли более чем на 34% в годовом исчислении, а объем завершенных инвестиций в солнечную энергетику увеличился на 670 миллиардов юаней в предыдущем году, в то время как инвестиции в ветроэнергетику выросли на 380 миллиардов юаней. Помимо этого, благодаря развитию отечественного проектирования, производства и инноваций, международные затраты на фотоэлектрическую и ветроэнергетику сократились более чем на 80% и 60% соответственно, что способствует росту рынка и спроса.

Индия также демонстрирует рост на рынке ветряных турбин благодаря согласованию реформ энергосистемы, правил аренды морских ветропарков, модернизации и проведению ускоренных аукционов. Согласно статье, опубликованной Министерством новых и возобновляемых источников энергии в декабре 2025 года, страна имеет береговую линию протяженностью почти 7600 км, которая в значительной степени окружена водой с трех сторон, что создает благоприятные перспективы для использования энергии морской ветровой энергетики. Кроме того, морские ветротурбины крупнее, их мощность составляет почти 15 МВт на турбину, в то время как мощность наземных ветротурбин — от 2 до 3 МВт. Помимо этого, министерство страны разработало план успешного проведения необходимой оценки в рамках NIWE и предоставления базовых данных заинтересованным сторонам путем проведения геологической съемки на площади 365 квадратных километров в штате Гуджарат для проекта мощностью 1,0 ГВт, что указывает на огромные возможности роста для всего рынка ветряных турбин в стране.

Анализ рынка Северной Америки

Ожидается, что рынок Северной Америки станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка ветряных турбин в регионе в значительной степени обусловлено наличием зрелых циклов модернизации наземных ветроэнергетических установок, инвестициями в цепочку поставок на основе IRA, а также стабильностью политики. Согласно статье, опубликованной Министерством энергетики США в 2024 году, к 2023 году в региональный сектор морской ветроэнергетики было вложено 2,1 миллиарда долларов США на создание линий электропередачи, цепочки поставок, судов и портов. Кроме того, это способствовало созданию 125 580 рабочих мест для поддержки регионального сектора наземной ветроэнергетики. Более того, в 2023 году в новейшие проекты распределенной ветроэнергетики в США было вложено 37 миллионов долларов США. Кроме того, в 13 штатах США действуют политики, которые в совокупности успешно поддерживают развитие морской ветроэнергетики до 115 130 МВт к концу 2050 года, что способствует росту рынка.

Рынок ветротурбин в США набирает обороты благодаря наличию федеральных стимулов и политики, росту спроса на крупномасштабные установки, связям с химической промышленностью, а также передовым технологиям безопасности и производства. Согласно статье, опубликованной Управлением энергетической информации США (EIA) в июне 2024 года, ветротурбины в стране устанавливаются исходя из среднегодовой скорости ветра, составляющей почти 9 миль в час или 4,0 метра в секунду, особенно для небольших ветротурбин, и 13 миль в час для крупномасштабных установок. Кроме того, крупные ветротурбины в основном размещаются на башнях высотой от 500 до 900 футов. Более того, почти 10%, что составляет 425 миллиардов кВт·ч от общего объема производства электроэнергии в стране, приходится на ветроэнергетические проекты в 41 штате. При этом Иллинойс, Канзас, Оклахома, Айова и Техас совместно производят 59% электроэнергии, вырабатываемой ветровыми электростанциями в стране, что способствует росту рынка.

Канадский рынок ветряных турбин также развивается благодаря целевым показателям в области чистой энергии, государственным расходам, доминированию наземной ветроэнергетики, интеграции химической промышленности, а также наличию программ безопасности и партнерства. Согласно статье, опубликованной правительством Канады в августе 2025 года, в ближайшие 5 лет валовой внутренний продукт (ВВП) страны в области чистой энергии, как ожидается, достигнет 107 миллиардов долларов США, чему будут способствовать ежегодные инвестиции в размере 58 миллиардов долларов США к концу 2030 года, а также создание более 600 000 рабочих мест. Более того, население страны готово сократить общие расходы на энергию на 15 миллиардов долларов США за счет перехода к будущему с нулевым выбросом углерода. Кроме того, к концу 2050 года ожидается потребность в дополнительных мощностях по производству чистой электроэнергии мощностью от 140 до 190 ГВт, что будет способствовать росту рынка ветряных турбин.

Анализ европейского рынка

По прогнозам, к концу установленного срока в Европе ожидается значительный рост рынка ветротурбин. Рост рынка в регионе в значительной степени обусловлен продолжающейся модернизацией наземных ветроэнергетических установок, а также активизацией строительства морских ветропарков в странах Северной Европы, Великобритании, Германии и других регионах. Согласно статье, опубликованной Wind Europe в феврале 2025 года, к 2024 году в регионе было установлено 16,4 ГВт новых ветроэнергетических мощностей. Кроме того, в 27 регионах было установлено 12,9 ГВт из этой общей мощности. Более того, 84% новых ветроэнергетических мощностей в регионе уже построены (наземные), а 2,6 ГВт новых морских ветроэнергетических мощностей уже подключены к сети. В настоящее время в регионе насчитывается 285 ГВт ветроэнергетических мощностей, из которых 248 ГВт находятся на суше, а оставшиеся 37 ГВт — в море, что создает благоприятные условия для роста рынка.

Ежегодная мощность наземных и морских ветроэнергетических установок в Европе (2015-2024 гг.)

Год | На суше (ГВ) | Морская акватория (ГВт) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Источник: Wind Europe

Рынок ветряных турбин в Германии набирает обороты благодаря наличию промышленной базы, ориентированной на локализацию материалов и компонентов, постоянному развитию и значительной поддержке со стороны масштабных проектов по модернизации наземных электростанций. Согласно данным Федерального министерства экономики и климата за 2023 год, благоприятные ветровые условия, наряду с огромным увеличением строительства фотоэлектрических систем, привели к почти 7-процентному росту производства электроэнергии из возобновляемых источников до 273,2 ТВт·ч в годовом исчислении. Кроме того, страна поставила перед собой цель к концу 2030 года обеспечить почти 80% валового потребления электроэнергии за счет возобновляемых источников. Более того, ожидается, что спрос на электроэнергию в стране вырастет с почти 550 ТВт·ч до 750 ТВт·ч, что еще больше поддержит рыночный спрос.

Рынок ветряных турбин в Великобритании также растет благодаря наличию стабильных аукционных механизмов, зрелых цепочек поставок и расширению масштабов морской ветроэнергетики. Согласно данным, опубликованным МЭА в 2023 году, доля возобновляемой энергии в стране достигла рекордного уровня в 47,3%, что означает рост на 5,3% по сравнению с 2022 годом. Кроме того, ветроэнергетика в стране также достигла рекордной доли, составив почти 29% от общего спроса. Помимо всего этого, мощность возобновляемой энергетики продолжала расти на 2,7 ГВт по состоянию на 2023 год, из которых 1,4 ГВт приходится на ветроэнергетику. В этом отношении на морскую ветроэнергетику пришлось 0,8 ГВт, а на наземную — 0,5 ГВт, таким образом, совокупная мощность составила 14,7 ГВт и 15,3 ГВт соответственно. Однако страна поставила перед собой цель достичь мощности в 50 ГВт в морской ветроэнергетике, которая должна быть введена в эксплуатацию к концу 2030 года, что создает благоприятные условия для развития рынка ветротурбин.

Ключевые игроки рынка ветряных турбин:

- Доу Инк. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Хантсман (США)

- Компания 3M (США)

- PPG Industries, Inc. (США)

- BASF SE (Германия)

- Covestro AG (Германия)

- Henkel AG & Co. KGaA (Германия)

- Akzo Nobel NV (Нидерланды)

- Solvay SA (Бельгия)

- Arkema SA (Франция)

- Evonik Industries AG (Германия)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Toray Industries, Inc. (Япония)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- LG Chem Ltd. (Южная Корея)

- Hanwha Solutions Corporation (Южная Корея)

- Reliance Industries Limited (Индия)

- Адитья Бирла Химикалс (Индия)

- Petronas Chemicals Group Берхад (Малайзия)

- Orica Limited (Австралия)

- Компания Dow Inc. поставляет передовые эпоксидные смолы и композитные материалы, широко используемые в лопастях ветротурбин. Ее инновации в области легких композитов и экологически чистых химических составов помогают повысить эффективность и долговечность турбин, поддерживая глобальное развитие возобновляемой энергетики.

- Компания Huntsman Corporation является известным поставщиком полиуретановых смол и клеев, необходимых для производства лопаток турбин. Сосредоточение внимания компании на высокоэффективных материалах повышает надежность турбин и поддерживает крупномасштабные морские проекты.

- Компания 3M вносит значительный вклад в разработку защитных покрытий, клеев и лент, которые продлевают срок службы лопаток турбин и снижают затраты на техническое обслуживание. Ее решения имеют решающее значение для минимизации эрозии и износа в суровых условиях на суше и на море.

- Компания PPG Industries, Inc. специализируется на производстве современных покрытий и красок, защищающих башни и лопасти турбин от коррозии. Ее продукция широко используется на морских ветроэлектростанциях, где устойчивость к воздействию соленой воды имеет решающее значение.

- Компания BASF SE считается одним из ведущих поставщиков эпоксидных систем, композитных материалов и специальных химикатов для лопастей и гондол турбин. Ее исследования и разработки в области экологически чистых материалов соответствуют европейской программе «Зеленый пакт», способствуя внедрению экологически безопасных решений в ветроэнергетике.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок ветряных турбин отличается высокой конкуренцией, при этом ведущие игроки из Азиатско-Тихоокеанского региона, США и Европы уверенно доминируют благодаря развитию технологий, стратегическим партнерствам и принципам устойчивого развития. Кроме того, такие компании, как Mitsubishi Chemical, Dow и BASF, активно инвестируют в передовые материалы и экологически чистые решения для удовлетворения растущего спроса на инфраструктуру возобновляемой энергетики. Стратегические инициативы включают слияния, поглощения и сотрудничество с производителями турбин для укрепления цепочек поставок и расширения географического охвата. В декабре 2025 года компания GE Vernova Inc. объявила о заключении соглашения с Public Power Corporation Renewables на ввод в эксплуатацию, установку и поставку 14 своих турбин мощностью от 6,1 МВт до 158 м² для ветроэлектростанции в Румынии, что свидетельствует об оптимистичных перспективах роста всего рынка ветряных турбин.

Обзор корпоративного сектора рынка ветряных турбин:

Последние события

- В ноябре 2025 года компания Envision Energy совместно с Global Energy Services успешно подписали тактическое рамочное соглашение, направленное на продвижение крупномасштабного внедрения систем хранения энергии на основе аккумуляторов, а также ветрогенераторов в Европе и Испании.

- В декабре 2024 года инфраструктура компании Vesta на острове Уайт сыграла важную роль в производстве лопастей для ветроэнергетических проектов в различных регионах. В настоящее время компания начала производство лопастей для морской ветротурбины V174.

- В июне 2024 года компании BASF и Vattenfall подписали с компанией Vestas контракты на обслуживание и поставку 112 ветряных турбин, в частности, типа V236-15.0 MW, которые планируется использовать в морских ветроэнергетических проектах Nordlicht 1 и 2, принадлежащих BASF и Vattenfall.

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.