Перспективы рынка воздушных ветровых турбин:

Рынок воздушных ветровых турбин оценивался в 411,2 млн долларов США в 2025 году и, по прогнозам, достигнет 958,3 млн долларов США к концу 2035 года, увеличиваясь в среднем на 8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка воздушных ветровых турбин оценивается в 447,4 млн долларов США.

Основным драйвером роста отрасли воздушных ветровых турбин является возможность использовать более обильные, сильные и стабильные высотные ветры, чем доступны традиционным ветряным турбинам. Ветры на высоте 500 метров и выше являются одновременно более мощными и более стабильными, с энергетическим потенциалом в два раза больше, чем у традиционных наземных ветровых систем. По данным Министерства энергетики (DOE), максимальная номинальная мощность или мощность ветряных турбин увеличилась. В 2023 году средняя мощность вновь построенных ветряных турбин в Соединенных Штатах составила 3,4 мегаватт (МВт), что на 5% больше, чем в 2022 году. Процент установленных турбин мощностью 3,5 МВт и более увеличился в 2023 году. Ожидается, что средняя высота ступицы для морских ветряных турбин в США увеличится еще больше со 100 метров (330 футов) в 2016 году до примерно 150 метров (500 футов) в 2035 году. Именно это дает бортовым системам преимущество при использовании в условиях отсутствия электросети и удаленных приложений.

Цепочка поставок воздушных ветровых турбин находится на начальном этапе развития и использует компоненты из аэрокосмической отрасли и сектора специальных материалов. Компания Makani Power, спонсируемая ARPA-E, представила привязную турбину, обладающую потенциалом снижения веса до 90% в случае использования обычных турбин для использования ветра на высоте 1000 футов, а также потенциалом масштабирования. Характер спонсируемых государством организаций, таких как проекты Aero-MINE и Airborne Wind Energy от US ARPA-E, добился поразительных успехов в области сбора энергии ветра на большой высоте. Размах крыльев прототипа составляет 8 метров, мощность — 20 кВт, а масса конструкции меньше, чем у обычных турбин, что приводит к гигантскому сокращению расходов на транспортировку, установку и обслуживание. Ежегодные ассигнования на НИОКР в области воздушной ветроэнергетики свидетельствуют о сильной приверженности института коммерциализации. Аналогичным образом программа Европейского союза «Горизонт 2020» и Международное агентство по возобновляемым источникам энергии (IRENA) поставили ветровую энергетику на первое место в политике декарбонизации и распределенной генерации, закрепив тем самым общемировой импульс.

Рынок воздушных ветровых турбин: факторы роста и проблемы

Драйверы роста

- Регулятивное давление на интеграцию возобновляемых источников энергии: Растущее давление со стороны региональных и национальных правительств, направленное на декарбонизацию производства электроэнергии, стимулирует спрос на новые технологии ветроэнергетики, включая воздушные системы. В 2023 году 82% новых мощностей было выработано за счет сочетания ветра, солнца и накопления энергии. Европейская комиссия предложила поправку к Закону ЕС о климате, устанавливающую 90%-ное сокращение чистых выбросов парниковых газов (ПГ) в качестве климатического целевого показателя ЕС к 2040 году. ЕС находится на пути к достижению 55%-ного показателя к 2030 году. Все эти разработки подталкивают коммунальные предприятия и операторов сетей к развертыванию масштабируемых переносных воздушных турбин, особенно в слаборазвитых или удаленных районах, что способствует росту рынка.

- Технологические инновации и устойчивое производство: Достижения в области легких композитных материалов и систем управления полетом с автопилотом существенно повысили эксплуатационную эффективность и экологичность воздушных ветровых турбин. Целью стратегии REPowerEU 2022 было производство 10 миллионов тонн и импорт 10 миллионов тонн к 2030 году. Ожидается, что к 2050 году около 10% потребностей ЕС в энергии будет удовлетворяться за счет возобновляемого водорода, что значительно снизит углеродный след энергоемких промышленных предприятий и транспортного сектора. Такие инновации, как переработка тросов и повторное использование модульных блоков, снижают воздействие на окружающую среду и максимизируют окупаемость инвестиций. Эти технологии соответствуют международным целям устойчивого развития и представляют дополнительную привлекательность в тех случаях, когда цели по достижению углеродной нейтральности являются юридически обязательными, что способствует прямому выходу на рынок и росту спроса.

- Растущий спрос на электроэнергию для автономных и удаленных районов: удаленные населенные пункты, острова, горнодобывающие предприятия и военные базы часто не имеют доступа к электросети и требуют дорогостоящего топлива для дизельных генераторов. Воздушные ветрогенераторы — это масштабируемая альтернатива возобновляемым источникам энергии для автономной генерации электроэнергии; мобильные промышленные устройства портативны и обеспечивают электроэнергией сеть. Воздушные ветрогенераторы могут быть полезны для ликвидации последствий стихийных бедствий, военных операций, а иногда и для программ электрификации сельских районов. По мере расширения глобальных программ электрификации спрос на распределенные решения в области возобновляемой энергетики и воздушные ветрогенераторы будет расти.

1. Формирование торговой динамики на рынке

Объем мировой торговли ветровыми электрогенераторами в 2023 году составил 6,34 млрд долларов США, что на 1,49% меньше, чем 6,44 млрд долларов США в 2022 году. За последние пять лет объем торговли в этой категории сократился в годовом исчислении на 1,87%.

Данные о торговле ветроэлектрогенераторами в 2023 году

Ведущие экспортеры | Стоимость экспорта (долл. США) | Ведущие импортеры | Стоимость импорта (долл. США) |

Китай | 2,35 млрд долларов | Великобритания | 589 млн долларов |

Германия | 1,53 млрд долларов | Чили | 578 млн долларов |

Дания | 1,02 млрд долларов | Канада | 518 млн долларов |

Источник: ОЭК

Проблемы

- Проблемы технической надежности и безопасности: отрасль воздушных ветровых турбин также сталкивается с серьезными проблемами безопасности и надежности воздушных конструкций в условиях изменчивой погоды. Турбулентность на больших высотах, удары молний и натяжение тросов представляют риски для долгосрочной надежности и стабильности сети. Министерство энергетики США сообщает, что многие пилотные проекты столкнулись с повторяющимися эксплуатационными сбоями из-за сбоев в системах управления. Это подрывает доверие инвесторов и замедляет коммерческое освоение проектов, особенно при развертывании в масштабах сети. Задержки с сертификацией безопасности способствуют интеграции в регулируемые рынки коммунальных услуг, сокращая время выхода проектов на рынок для разработчиков.

- Неопределенность регулирования и ограничения воздушного пространства: Недостаточная гармонизация международных правил использования воздушного пространства, особенно для привязных бортовых систем, существенно ограничивает масштабирование. Национальные органы воздушного транспорта, включая FAA и EASA, до сих пор не предоставили выделенные коридоры или права на высоту для коммерческой эксплуатации AWT. Это создает неопределенность, которая ограничивает выбор места вблизи населенных пунктов или мест, где выполняются полеты. Более того, сроки выдачи разрешений остаются неопределенными, что препятствует сотрудничеству с коммунальными службами. Такие лазейки в регулировании снижают масштабируемость и увеличивают юридические риски для производителей и разработчиков, фактически препятствуя более широкому внедрению, несмотря на возобновляемую природу этой технологии.

Размер рынка воздушных ветровых турбин и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

8% |

|

Размер рынка базового года (2025) |

411,2 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

958,3 млн долларов США |

|

Региональный охват |

|

Сегментация рынка воздушных ветровых турбин:

Анализ сегмента типа развертывания

Ожидается, что воздушные ветровые турбины коммунального масштаба будут занимать наибольшую долю установок к 2035 году, составляя 52%, что обусловлено ростом государственной поддержки крупномасштабных проектов в области возобновляемых источников энергии. Такие коммунальные проекты извлекают выгоду из экономии масштаба и более высоких коэффициентов использования установленной мощности, в частности, при размещении на шельфе или удалении. Более 220 000 рабочих мест поддерживаются сектором морской нефти и газа, который также произвел почти 30 миллиардов фунтов стерлингов валовой добавленной стоимости в 2022 году — примерно 1,5% от общего ВВП Великобритании. Согласно прогнозам OEUK, к концу десятилетия 90% потребностей в транспортировке и хранении углерода и 70% спроса со стороны морской ветроэнергетики, вероятно, будут полагаться на те же возможности цепочки поставок, которые уже поддерживают нефть и газ.

Анализ сегмента конечного пользователя

Ожидается, что подсегмент возобновляемой энергетики на рынках конечных пользователей займет 40% доли рынка в 2035 году. Агрессивные цели по декарбонизации в ключевых регионах, таких как ЕС и Азиатско-Тихоокеанский регион, побудили коммунальные предприятия заняться воздушными ветряными турбинами для диверсификации своих возобновляемых портфелей и повышения устойчивости сетей. Миллиарды инвестируются в инфраструктуру чистой энергии, что доказывает, что игроки коммунальных предприятий осознанно обращаются к масштабируемым и прибыльным воздушным решениям. Согласно отчету IRENA за 2023 год, глобальные средние значения LCoE для различных технологий возобновляемой энергии составляли приблизительно 33 е/кВт·ч для наземной ветроэнергетики, 44 е/кВт·ч для солнечных фотоэлектрических установок коммунального масштаба и 75 е/кВт·ч для морской ветроэнергетики. Кроме того, партнерские отношения между коммунальными предприятиями и поставщиками технологий ускоряют коммерциализацию и развертывание технологий воздушного ветра.

Анализ сегмента приложения

Интеграция систем хранения энергии в масштабе сети является самым высоким подсегментом в сегменте приложений, который, как ожидается, будет занимать 38% доли рынка к 2035 году. Тандем воздушных ветровых турбин и современных технологий хранения имеет решающее значение для противодействия перебоям в работе возобновляемых источников энергии и поддержания работы сети. Улучшения в электроэнергетической системе обойдутся в 65 миллиардов долларов из 1,2 триллиона долларов инфраструктурного плана, принятого в соответствии с Законом об инвестициях в инфраструктуру и рабочих местах. Включающая 160 000 миль высоковольтных линий электропередач, миллионы низковольтных линий электропередач и более 7300 электростанций, сеть является просроченным инвестированием. Поддержка таких политик, как Пакет чистой энергии от ЕС и федеральные правила США в рамках FERC, создают стимулы для крупномасштабных гибридных развертываний. Эти тенденции интеграции также позволят улучшить балансировку нагрузки, поэтому коммунальные предприятия смогут продолжать удовлетворять пиковый спрос за счет более чистой генерации энергии.

Наш углубленный анализ мирового рынка воздушных ветровых турбин включает следующие сегменты:

Сегменты | Подсегменты |

Тип развертывания |

|

Тип технологии |

|

Приложение |

|

Конечное использование |

|

Тип |

|

Мощность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок воздушных ветровых турбин — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

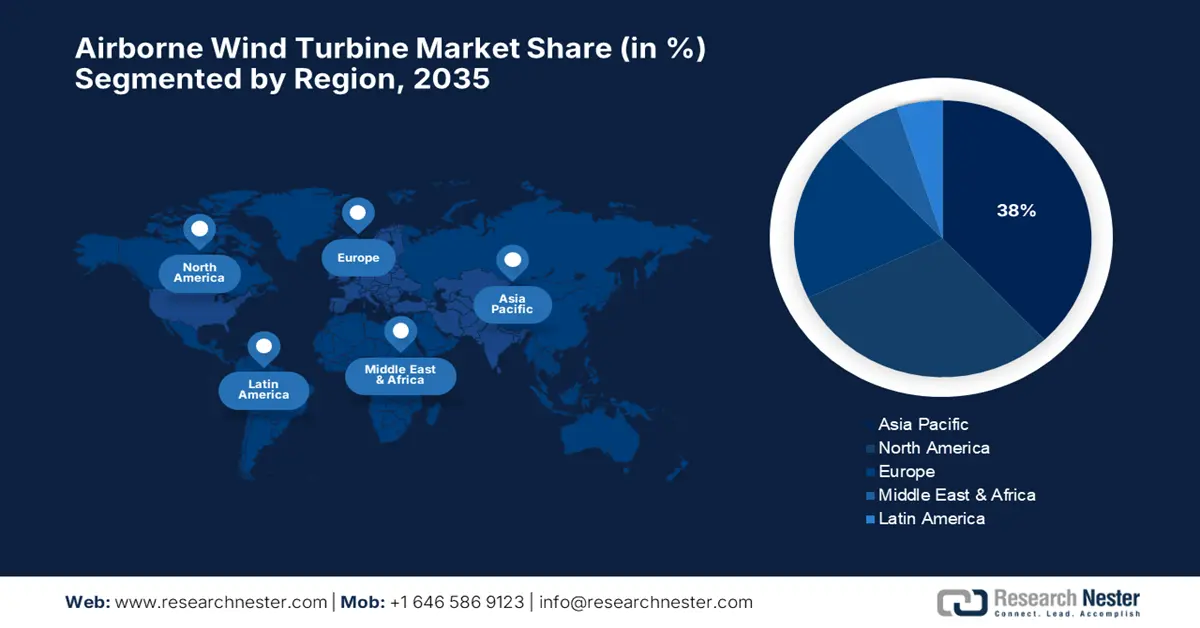

Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет крупнейший региональный рынок, составляющий приблизительно 38% от общего рынка воздушных ветровых турбин, благодаря амбициозным целям в области возобновляемой энергии, быстро меняющейся инфраструктуре и растущим государственным стимулам среди ключевых стран. Региональная этика декарбонизации, модернизации сетей и внедрения устойчивых источников энергии обеспечивает наилучшую арену для воздушных ветровых турбин, особенно там, где нет возможности найти землю в море, но есть в распоряжении морской ветер. Финансирование интеллектуальных сетей и объектов хранения энергии поддерживает проекты воздушных ветровых турбин, позволяя коммунальным предприятиям и промышленным потребителям лучше работать над стоимостью и надежностью энергии. Местное сотрудничество в масштабировании производства и устойчивости цепочек поставок также стимулирует развитие рынка, превращая Азиатско-Тихоокеанский регион в ведущее место для коммерциализации и инноваций воздушных ветровых турбин.

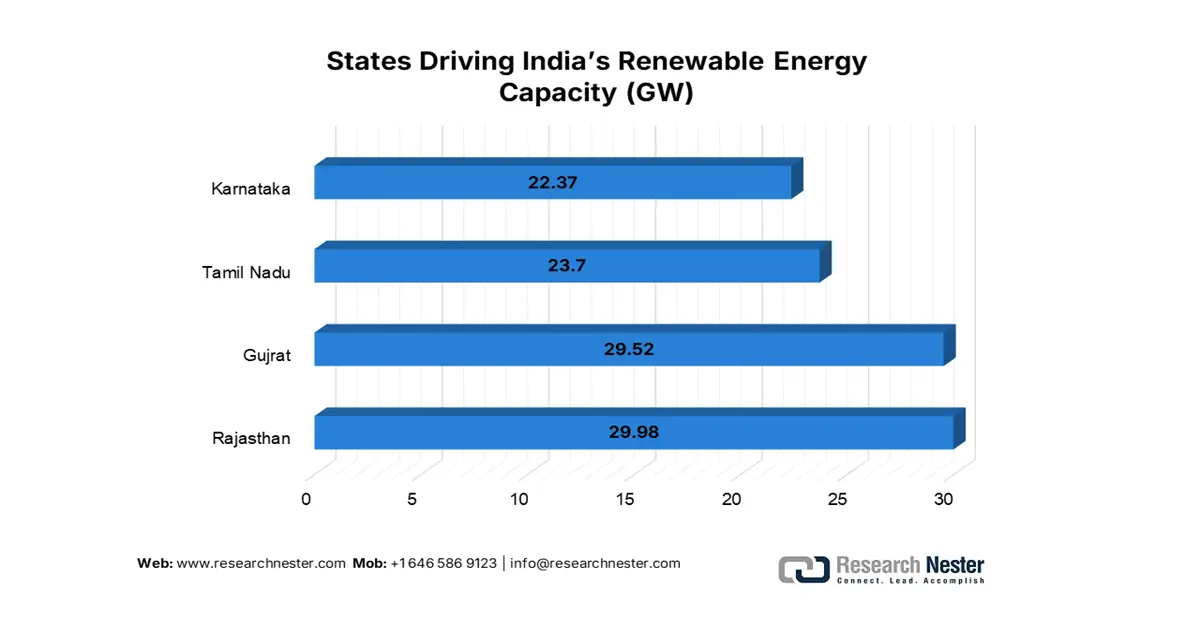

Прогнозируется, что к 2035 году Индия займет значительную долю рынка. Центральное электроэнергетическое управление сообщает, что текущая общая мощность производства электроэнергии на основе возобновляемых источников энергии составляет 203,18 ГВт. Это достижение демонстрирует растущую приверженность Индии возобновляемой энергетике и ее успехи в создании более экологичного будущего. Установленная мощность Индии для возобновляемых источников энергии увеличилась на невероятные 24,2 ГВт (13,5%) за один год, со 178,98 ГВт в октябре 2023 года до 203,18 ГВт в октябре 2024 года. Растущая индустриальная экономика Индии и расширяющаяся сеть электроснабжения требуют новых решений для компенсации перебоев в поставках и повышения устойчивости системы. Несмотря на инфраструктурные проблемы, продолжающиеся инвестиции в отечественное производство и технологические партнерства позиционируют страну для устойчивого расширения рынка воздушных ветровых турбин.

Источник: ПИБ

Подробная информация о развертывании мощностей возобновляемой энергетики в Индии в 2024 году

Возобновляемые источники энергии | Мощность (ГВт) | Рабочая сила |

Солнечная энергия | 92.12 | 238,000 |

Энергия ветра | 47.72 | 52,200 |

Гидроэлектроэнергия | 46.93 | 453,000 |

Биоэнергия | 11.32 | 85,000 |

Источник: ПИБ

Обзор рынка Северной Америки

Ожидается, что к 2035 году Северная Америка будет занимать около 30% мирового рынка воздушных ветровых турбин благодаря более широкому внедрению технологий и усилению политических стимулов. Политика энергетического перехода в регионе сосредоточена на интеграции мощных гибких возобновляемых источников энергии для достижения строгих целей декарбонизации. Воздушные ветровые турбины все чаще рассматриваются как обладающие потенциалом для сбора высотных, стабильных ветров, которые могут дополнять другие возобновляемые источники, такие как солнечная и традиционная ветроэнергетика. Северная Америка характеризуется развитой промышленной базой, передовыми исследовательскими центрами, а также государственными и частными инвестициями, что лежит в основе технологических инноваций и внедрения. Эффективность цепочки поставок и улучшение инфраструктуры также способствуют росту рынка, делая его самым значительным рынком воздушных ветровых турбин.

Ожидается, что к 2035 году доля американского рынка воздушных ветровых турбин составит около 25% мирового. Более 9200 электростанций общей мощностью более 1 миллиона мегаватт соединены линиями электропередачи протяженностью более 600 000 миль, что делает электросеть США техническим достижением. Принятие Закона о снижении инфляции с налоговыми льготами и грантами, ускорившими коммерческое внедрение, способствовало этому. Коммунальные компании и независимые производители электроэнергии ищут решения в области воздушных ветровых турбин для диверсификации портфеля и укрепления сети, особенно для удаленных и офшорных рынков. Мощная система инноваций и растущие производственные мощности страны позволяют быстро масштабировать производство, сохраняя лидерство в области инноваций в области воздушных ветровых технологий.

Обзор европейского рынка

Благодаря строгой политике декарбонизации и развитой инфраструктуре возобновляемой энергетики, к 2035 году Европа сможет занять около 20% мирового рынка воздушных ветровых турбин. В традиционной ветряной турбине 30% внешнего конца лопасти генерирует 60% энергии. Для производства того же количества энергии её может заменить летательный аппарат с крыльями, площадь которых равна 30% площади лопасти. Заменив башню и лопасти ветряной турбины на воздушное судно, соединённое наземным кабелем, такое преобразование в систему AWES приводит к 50% экономии капитальных затрат в типичной инфраструктуре. Развертывание морских ветровых установок, преимущественно в районах Северного и Балтийского морей, создаёт благоприятные условия для воздушных ветровых систем в качестве дополнения к традиционным морским турбинам за счёт использования высотного ветра. Регуляторные стимулы, такие как зелёные тарифы и зелёные сертификаты, снижают барьеры для входа на рынок и ускоряют внедрение технологий.

Индустрия морской ветроэнергетики выступает за «Новый курс» в отношении морской ветроэнергетики, в рамках которого правительства обязуются ежегодно строить 15 ГВт новых морских ветроэнергетических установок в период с 2031 по 2040 год, а сектор обязуется сократить расходы на 30% в связи с этим. Цепочка поставок морской ветроэнергетики в Европе расширяется. Она способна производить не менее 10 ГВт ветрогенераторов в год. Благодаря Плану действий ЕС в области ветроэнергетики на 2023 год, отрасль в настоящее время инвестирует более 13 млрд евро в новые заводы по всей цепочке создания стоимости морской ветроэнергетики.

Основные игроки рынка воздушных ветровых турбин:

- Makani Technologies (Google/Alphabet)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Альтаэрос Энергии

- Кайтпауэр

- Ampyx Power

- SkySails Power

- Системы EnergyKite

- KPS (Решения для кайт-энергии)

- WindLift

- Skysails Marine

- GreeMko Wind Technologies

- Ampyx Power Asia

- Системы питания Blue KITE

- Toray Industries (Подразделение ветроэнергетики)

- Технологии SkyWind

- Альтаэрос Азиатско-Тихоокеанский регион

Глобальный рынок воздушных ветровых турбин характеризуется сочетанием инновационных стартапов и зарекомендовавших себя компаний в области возобновляемой энергии, преимущественно из США, Европы и Азии. Ведущие игроки, такие как Makani Technologies и Altaeros Energies, используют передовые аэродинамические конструкции и мощный научно-исследовательский потенциал для оптимизации производительности и снижения затрат. Европейские компании, особенно из Нидерландов и Германии, делают акцент на масштабируемых решениях для оффшорных и удаленных применений, подкрепленных надежной нормативно-правовой базой. Азиатские производители, в частности из Японии, Южной Кореи, Индии и Малайзии, фокусируются на адаптации воздушных ветровых систем к различным климатическим и сетевым условиям, часто формируя стратегические партнерства для улучшения местного производства и развертывания. По всему миру компании инвестируют в модульные, легко развертываемые системы и стремятся к сотрудничеству с коммунальными операторами для ускорения коммерческого внедрения и интеграции в сеть, что обеспечивает им конкурентные преимущества на этом развивающемся рынке.

Ниже представлен список ключевых игроков, связанных с мировым рынком воздушных ветровых турбин:

Последние события

- 12 марта 2025 года компания Skysail Power объявила о раунде финансирования серии C на сумму 250 миллионов долларов, организованном Международным агентством по возобновляемым источникам энергии (IRENA), для масштабирования установки воздушных ветровых турбин в Европе и Северной Америке. Инвестиции поддерживают план SkySails по удвоению производственных мощностей к 2027 году, уделяя особое внимание проектам морской ветроэнергетики и электрификации удаленных районов. Эта инициатива соответствует растущим государственным требованиям по расширению использования возобновляемых источников энергии и сокращению выбросов углерода во всем мире.

- В декабре 2022 года норвежская компания Kitemill представила систему KM2 – крупногабаритную ветроэнергетическую установку воздушного базирования с размахом крыльев 16 метров, способную взлетать и садиться вертикально. После успешных испытаний прототипа KM1, непрерывно проработавшего более 500 км, планируется, что система будет вырабатывать в среднем 100 кВт.

- Report ID: 8116

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.