Перспективы рынка покрытий на водной основе:

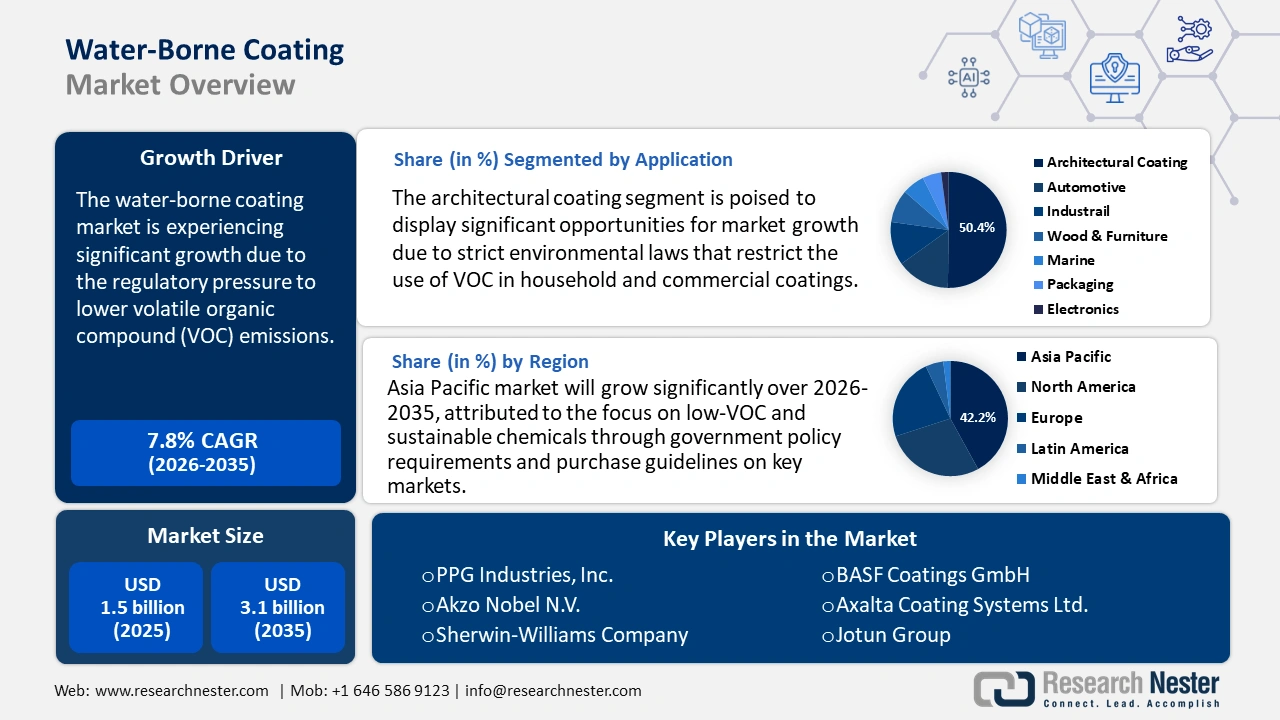

Объем рынка покрытий на водной основе в 2025 году оценивался в 1,5 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 3,1 млрд долларов США, увеличиваясь в среднем на 7,8% в год в период с 2026 по 2035 год. В 2026 году объем рынка покрытий на водной основе оценивается в 1,6 млрд долларов США.

Расширение рынка покрытий на водной основе обусловлено, прежде всего, ужесточением экологических норм и растущим спросом на решения с низким содержанием летучих органических соединений (ЛОС). Международные регулирующие органы, особенно в Северной Америке и Европе, вводят строгие ограничения на выбросы растворителей, что стимулирует производителей к переходу на составы на водной основе. Тенденции к урбанизации и развитию инфраструктуры в таких регионах, как Азиатско-Тихоокеанский регион, дополнительно стимулируют потребность в долговечных и экологичных архитектурных и промышленных покрытиях.

Более того, достижения в области химических составов на водной основе (включая адгезию, атмосферостойкость и время высыхания) способствуют сокращению существовавшего ранее разрыва в эксплуатационных характеристиках с покрытиями на основе растворителей. Ярким примером в бетонной промышленности является компания Arkema, выпустившая линейку продукции на основе поливинилиденфторида (ПВДФ) на водной основе под названием Kynar Aquatec. Как сообщает Совет по клеям и герметикам, линейка ПВДФ на водной основе от Arkema получила маркировку «Эффективное решение Solar Impulse» благодаря своим выдающимся показателям экологичности: эти покрытия обеспечивают на 300–400% большую долговечность по сравнению с традиционными химическими составами для холодных кровель и снижают выбросы ЛОС за весь срок службы на 90%.

Рынок покрытий на водной основе — факторы роста и проблемы

Драйверы роста

- Внедрение высоких технологий в химическое производство: согласно данным Управления по энергоэффективности и возобновляемым источникам энергии Министерства энергетики США, передовые каталитические процессы и биохимические технологии привели к повышению эффективности производства на 20%. Для производителей покрытий эти достижения снижают эксплуатационные расходы и выбросы парниковых газов. Полиолы Dow Renuva снижают выбросы CO₂ на 54% по сравнению с традиционными полиолами и способны перерабатывать до 200 000 матрасов в год, тем самым способствуя цикличности, повышая эффективность использования ресурсов и минимизируя воздействие на окружающую среду. В частности, тенденция использования менее вредных методов синтеза смол, таких как акриловые эмульсии на водной основе и полиуретановые дисперсии, становится популярной на промышленных предприятиях. Это позволило производителям поставлять в автомобильную, архитектурную и общую промышленность покрытия с низким содержанием ЛОС, соответствующие требованиям по доступной цене. Непрерывные поточные процессы и каталитическая деполимеризация также увеличивают производительность, что позволяет сократить отходы и потребление энергии. Эти инновации помогают предприятиям достичь как показателей устойчивого развития Агентства по охране окружающей среды, так и целевых показателей выбросов категории 3.

- Рост рынка зеленой химии : Глобальный рынок зеленой химии ожидает значительный рост в период с 2026 по 2035 год, чему будет способствовать растущее использование биорастворителей, покрытий и диспергаторов в составах на водной основе. Правительства европейских стран вводят более строгие правила декарбонизации, в то время как инициативы в Соединенных Штатах поощряют устойчивую химию в индустрии покрытий. Производители смол постепенно используют возобновляемое сырье, такое как растительные масла и спирты, полученные из сахара, для производства низколетучих органических соединений, соответствующих требованиям покрытий в различных секторах. Green Chemicals Co., Ltd. (GCC) указывает, что ее процесс на основе биомассы снижает выбросы CO2 примерно на 70% по сравнению с производством на основе нефти. В 2020 году GCC достигла уровней производительности ферментации с использованием осадка апельсинового сока, сопоставимых с показателями при использовании традиционного сырья на основе глюкозы.

- Доступность сырья и материалов: более распространенными стали биосырьевые материалы, такие как биоспирты, включая этанол, изобутанол, биорастворители, включая этиллактат, и биополимеры, такие как PLA, PHA; использование нефтехимических материалов, полученных из ископаемого топлива, в покрытиях сократилось. В цепочке создания стоимости покрытий на водной основе диверсификация сырья повышает устойчивость и помогает поддерживать стабильность цен. По данным Министерства сельского хозяйства США (USDA), объем производства химикатов на биооснове в 2023 году ежегодно увеличивался на 7% из-за растущей волатильности цен на сырую нефть и федеральных стимулов. Кроме того, по данным Программы предпочтительных биопродуктов США, в настоящее время существует более 10 000 сертифицированных биопродуктов, многие из которых используются в составах покрытий, что указывает на значительный рост внедрения на рынке покрытий на водной основе. Кроме того, Директива ЕС о возобновляемых источниках энергии (RED II) поощряет использование сельскохозяйственных отходов и остатков лесного хозяйства в качестве промышленных ресурсов. Эта тенденция позволила разработчикам рецептур соблюдать более строгие требования к экологической маркировке и требованиям ECHA REACH. Прогрессивные правила закупок, применяемые правительствами и производителями оригинального оборудования, ещё больше повышают спрос на возобновляемое сырье для производства покрытий.

Проблемы

- Ограничения по эксплуатационным характеристикам в суровых условиях : покрытия на водной основе часто теряют свою долговечность при воздействии экстремальных условий, таких как повышенная влажность или низкие температуры. Длительное время высыхания и восприимчивость к влаге во время нанесения могут снижать их эксплуатационные характеристики в промышленных и автомобильных условиях. Эти ограничения представляют собой серьёзную проблему при замене покрытий на основе растворителей, где повышенная атмосферостойкость и быстрое отверждение имеют решающее значение.

- Совместимость с основами и составами: Достижение прочной адгезии и качества финишного покрытия на непористых или маслянистых поверхностях по-прежнему является технической проблемой для покрытий на водной основе. Производители сталкиваются с трудностями при разработке смол, обеспечивающих эффективное сцепление с металлами, пластиками или ранее покрытыми основами. Эта проблема ограничивает универсальное применение технологий на водной основе, особенно в отраслях, где требуются многослойные покрытия с высокой химической и механической стойкостью.

Объем и прогноз рынка покрытий на водной основе:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,8% |

|

Размер рынка базового года (2025) |

1,5 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка покрытий на водной основе:

Анализ сегмента приложения

Ожидается, что к 2035 году архитектурные покрытия займут 50,4% рынка покрытий на водной основе, что обусловлено строгими нормами, ограничивающими содержание ЛОС как в жилых, так и в коммерческих помещениях. Этот переход стимулирует производителей разрабатывать альтернативные варианты с низким или нулевым содержанием ЛОС, тем самым улучшая качество воздуха в помещениях и соответствуя глобальным инициативам в области устойчивого развития и стандартам экологичного строительства. Латексная краска для внутренних работ ProMar 200 Zero VOC Interior Latex от Sherwin-Williams предлагает шесть вариантов блеска и полную цветовую гамму, соответствует стандартам MPI 53 и 143, сертифицирована GREENGUARD по низкому уровню выбросов и соответствует требованиям LEED v4, а также строгим нормам по содержанию ЛОС.

Анализ сегментов типа смолы

Прогнозируется, что водорастворимые акриловые системы будут демонстрировать значительный рост до 2035 года благодаря их исключительной атмосферостойкости, сохранению блеска, быстрому высыханию, широкой совместимости и экологичности. В соответствии с требованиями Агентства по охране окружающей среды (EPA) и Европейского химического агентства (ECHA), акриловые смолы в качественно разработанных водорастворимых системах соответствуют пороговым значениям для безопасных веществ. Ведущей компанией в этом секторе является Sherwin-Williams: её технология производства водорастворимых акрилово-алкидных покрытий включает в себя переработанный ПЭТ и соевое масло, снижает выбросы ЛОС примерно на 60% и позволила успешно устранить более 800 000 фунтов ЛОС в 2010 году.

Анализ сегмента типа продукта

Эмульсионные или дисперсионные покрытия способны принести значительную прибыль благодаря своей широкой применимости в декоративном, промышленном и защитном секторах. Эти водорастворимые системы отличаются долговечностью, низким уровнем выбросов ЛОС и превосходной адгезией, что делает их пригодными для использования в инфраструктуре, машиностроении и архитектурных поверхностях. Celanese управляет заводами по производству эмульсионных полимеров по всему миру, производящими как эмульсии высокого давления (ВАЭ), так и обычные эмульсии. Благодаря передовому ассортименту продукции и значительным эффективным производственным мощностям, Celanese занимает лидирующие позиции на мировом рынке водорастворимых эмульсионных покрытий.

Наш углубленный анализ рынка покрытий на водной основе включает следующие сегменты:

Сегмент | Подсегмент |

Тип продукта |

|

Тип смолы |

|

Приложение |

|

Функциональные компоненты |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок покрытий на водной основе — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

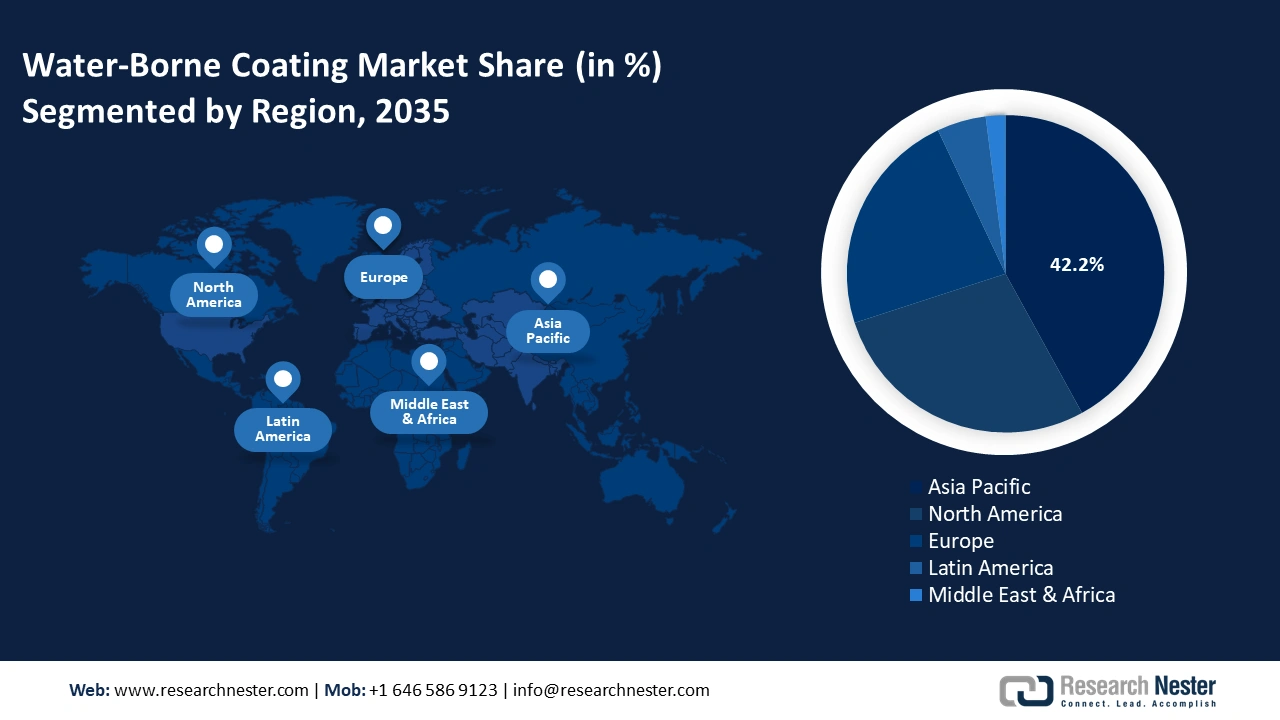

Ожидается, что рынок покрытий на водной основе Азиатско-Тихоокеанского региона будет занимать доминирующее положение с наибольшей долей в 42,2% в 2035 году, что обусловлено высоким уровнем урбанизации, строгим экологическим регулированием и высоким уровнем производства в отраслях, особенно в автомобильной и строительной отраслях. В рамках требований государственной политики и рекомендаций по закупкам на ключевых рынках особое внимание уделяется низколетучим и устойчивым химическим веществам, что еще больше повышает значимость систем на основе смол на водной основе. Кроме того, инновации в регионе посредством чистой химии и биотехнологий усиливают развитие рынка покрытий на водной основе. Охват экспортных рынков также расширяется, причем производители из Азиатско-Тихоокеанского региона наращивают масштабы производства до глобальных уровней с низким уровнем выбросов. Инвестиции в местные мощности и упрощение торговли способствуют конкурентоспособности через цепочки поставок.

Ожидается, что Китай будет доминировать на рынке покрытий на водной основе в Азиатско-Тихоокеанском регионе, при этом ожидается значительный рост к 2035 году, обусловленный растущим спросом в архитектурном и промышленном секторах инфраструктуры. Ориентированность страны на экологичные методы строительства и строгие экологические нормы дополнительно стимулируют внедрение покрытий на водной основе, делая их ключевым фактором в прогнозе развития регионального рынка. Компания AkzoNobel China недавно расширила свою деятельность, запустив линию по производству текстурных красок на водной основе площадью 2500 м² на своем заводе в Сунцзяне (Шанхай) в 2022 году в рамках своего обширного ассортимента декоративных красок.

Ожидается, что рынок водорастворимых покрытий в Индии будет демонстрировать устойчивый рост, обусловленный стремительным развитием химической, строительной и производственной отраслей. Ужесточение экологических норм и растущий спрос на экологичные решения являются важными факторами, способствующими этой тенденции. Компания JSW Paints способствует этому росту благодаря своему заводу по производству декоративных водорастворимых красок в Виджаянагаре, штат Карнатака, мощностью 200 000 киловатт-часов в год, специализирующемуся на производстве экологичной продукции.

Обзор рынка Северной Америки

К 2035 году Северная Америка будет занимать значительную долю рынка покрытий на водной основе благодаря растущему спросу на покрытия с низким содержанием летучих органических соединений (ЛОС) в архитектуре, промышленности и транспорте. Такие регулирующие меры, как Закон о чистом воздухе и Закон о контроле выбросов (TSCA), еще больше ускоряют внедрение. Ключевыми факторами являются инфраструктурные проекты в США и требования к низкому уровню выбросов в Канаде. Кроме того, инвестиции Агентства по охране окружающей среды (EPA) в размере более 19 миллионов долларов США и инструменты, разработанные Национальным институтом стандартов и технологий (NIST), направленные на обеспечение соответствия требованиям, способствуют разработке экологически чистых продуктов в регионе. Более того, координируются федеральные меры политики и программы, направленные на адаптацию промышленности к экологическим целям, что укрепляет позиции региональных рынков.

США лидируют на североамериканском рынке покрытий на водной основе, чему способствуют строгие правила Агентства по охране окружающей среды (EPA) и критерии устойчивого развития, установленные Законом о чистом воздухе, который ограничивает выбросы летучих органических соединений (ЛОС). Эти правила стимулируют производителей разрабатывать экологически безопасные покрытия. Например, компания PPG Industries предлагает покрытия на водной основе с низким и нулевым содержанием ЛОС, соответствующие этим стандартам, тем самым способствуя устойчивому развитию строительства и промышленного использования по всей стране.

Ожидается, что рынок покрытий на водной основе в Канаде будет демонстрировать устойчивый рост, чему способствуют строгие федеральные нормы выбросов и стимулы, способствующие внедрению экологически безопасных методов строительства. Эти факторы повышают спрос на экологически безопасные покрытия с низким содержанием летучих органических соединений как в жилом, так и в коммерческом секторе. В 2024 году глобальный объем продаж подразделения покрытий BASF составил около 4,3 млрд евро, что свидетельствует о его приверженности экологичным и высокоэффективным покрытиям. Эти усилия подчеркивают вклад BASF Canada в развитие технологий экологичных покрытий в этой области.

Объем торговли Северной Америки (2023 г.)

Ведущий экспортер | Глобальная доля | Ведущий импортер | Глобальная доля |

НАС | 44,2% | НАС | 61,5% |

Мексика | 42,3% | Мексика | 22,3% |

Канада | 13% | Канада | 15% |

Источник: ОЭК

Обзор европейского рынка

Европейский рынок покрытий на водной основе продемонстрировал значительный рост в последние годы, в первую очередь за счет спроса в архитектурном сегменте, который был ведущим рынком в 2022 году. Прогнозируется, что сектор автомобильного OEM-производства станет наиболее быстрорастущим сегментом применения в прогнозируемый период, чему будет способствовать ужесточение норм устойчивого развития и внедрение экологичных технологий покрытий в различных отраслях.

Рынок покрытий на водной основе в Германии демонстрирует устойчивый рост, чему способствует высокий спрос в архитектурном сегменте, который по-прежнему является основным источником дохода. Более того, ожидается, что рулонные покрытия станут наиболее быстрорастущим направлением применения, чему способствуют промышленные достижения и ужесточение экологических норм, стимулирующих применение экологичных покрытий. Hesse GmbH, немецкая компания, специализирующаяся на высококачественных покрытиях на водной основе, занимается разработкой инновационных и экологичных продуктов для различных промышленных применений.

Рынок водорастворимых покрытий в Великобритании демонстрирует устойчивый рост, при этом архитектурный сегмент занимает лидирующие позиции в сфере генерирования доходов. Ожидается, что сектор OEM-производителей автомобилей станет наиболее быстрорастущим, что обусловлено растущим спросом на экологичные покрытия с низким содержанием летучих органических соединений (ЛОС) в производстве и обслуживании автомобилей. Компания PPG Industries UK является лидером в области водорастворимых покрытий, предлагая такие экологичные продукты, как эпоксидная смола AQUAPON® WB и высокопроизводительная эпоксидная смола Envirobase®. Работая на мировом рынке, компания PPG была признана лучшим производителем лакокрасочных материалов в рейтинге Corporate Knights Clean200 2024 года благодаря своей приверженности инновациям и экологической устойчивости.

Основные игроки рынка покрытий на водной основе:

Рынок покрытий на водной основе отличается высокой конкуренцией, при этом ведущими игроками являются такие транснациональные компании, как PPG Industries, Akzo Nobel и Sherwin-Williams, занимающие более 19% мирового рынка. Эти игроки наращивают НИОКР в направлении создания долговечных покрытий с низким содержанием летучих органических соединений и повышенной износостойкостью. Японские компании, такие как Nippon Paint и Kansai Paint, используют свое региональное доминирование и расширяют свою деятельность в Юго-Восточной Азии. Новые игроки на рынке в Индии и Южной Корее инвестируют в экологически чистые технологии и масштабирование на местном уровне. Стратегические инициативы включают создание совместных предприятий, инновации в области «зеленой химии» и слияния и поглощения в области специальных покрытий в преддверии новых мер экологической безопасности и изменений в потребительских предпочтениях.

Ведущие мировые производители на рынке покрытий на водной основе:

Название компании | Предполагаемая доля рынка (%) | Страна происхождения |

PPG Industries, Inc. | 7,6% | США |

Акзо Нобель Н.В. | 6,8% | Нидерланды |

Компания Sherwin-Williams | 7,8% | США |

BASF Coatings GmbH | 5,4% | Германия |

Axalta Coating Systems Ltd. | 3,7% | США |

Группа Йотун | хх% | Норвегия |

Asian Paints Ltd. | хх% | Индия |

RPM International Inc. | хх% | США |

DuluxGroup Ltd. | хх% | Австралия |

Axalta Coating Systems Ltd. | хх% | США |

Berger Paints India Ltd. | хх% | Индия |

Noroo Paint & Coatings Co., Ltd. | хх% | Южная Корея |

Корпорация KCC | хх% | Южная Корея |

Nippon Paint Holdings Co., Ltd. | хх% | Япония |

Kansai Paint Co., Ltd. | хх% | Япония |

SK Kaken Co., Ltd. | хх% | Япония |

Химическая промышленность Син-Эцу | хх% | Япония |

Последние события

- В ноябре 2024 года компания CRX Coatings представила морскую краску на водной основе с добавлением графена. Этот продукт решает проблемы коррозии и биообрастания в индустрии прогулочных судов, а также представляет собой экологически безопасную альтернативу морским краскам на основе растворителей. Благодаря графену формула обладает высокими барьерными свойствами, прочностью и низкой экологической токсичностью. Запуск продукта также повышает требования к выбросам в прибрежную зону и стандартам качества сточных вод. Развитие CRX связано с общей тенденцией к использованию покрытий на водной основе с улучшенными эксплуатационными характеристиками в сегментах морского судостроения и тяжелой техники.

- В марте 2024 года компания Covestro выпустила линейку новых водорастворимых и водорастворимых УФ-смол, предназначенных для промышленного использования в производстве мебели, напольных покрытий и обивки корпусной мебели. Эти смолы обеспечивают повышенную износостойкость поверхности, более быстрое высыхание и соответствуют нормативным требованиям по низкому содержанию летучих органических соединений (ЛОС). Запуск был направлен на удовлетворение растущего спроса производителей на экологичные альтернативы покрытиям на основе растворителей. Эти продукты Covestro предназначены как для нанесения методом распыления, так и для нанесения валиком, и их запуск соответствует общим отраслевым тенденциям к энергосбережению и экологичным рецептурам.

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.