Обзор рынка покрытий для медицинских изделий:

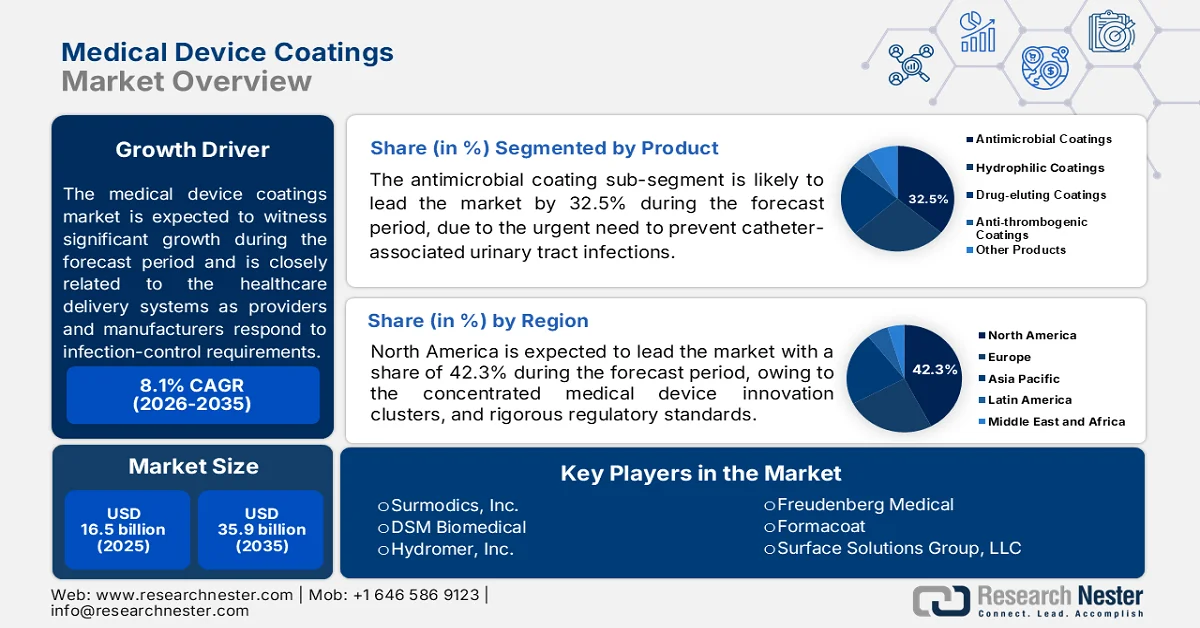

Объем рынка покрытий для медицинских изделий в 2025 году оценивался в 16,5 млрд долларов США и, согласно прогнозам, превысит 35,9 млрд долларов США к концу 2035 года, увеличиваясь более чем на 8,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли покрытий для медицинских изделий оценивался в 17,8 млрд долларов США.

Покрытия для медицинских изделий приобретают все большее значение в системах здравоохранения, поскольку поставщики услуг и производители реагируют на требования по контролю инфекций, увеличение сроков использования устройств и рост объемов процедур. По данным Центров по контролю и профилактике заболеваний США (CDC) за январь 2026 года, в любой день примерно у 1 из 31 госпитализированного пациента наблюдается как минимум одна внутрибольничная инфекция (ВБИ), что поддерживает спрос на технологии, помогающие снизить микробное загрязнение и улучшить работу устройств в клинических условиях. В то же время, по данным CDC, миллионы пациентов ежегодно страдают от ВБИ, что создает постоянное давление на больницы с целью внедрения устройств, разработанных для поддержки протоколов профилактики инфекций.

Долгосрочное расширение рынка также поддерживается демографическими тенденциями и тенденциями использования медицинских услуг. Согласно исследованию NLM от июля 2023 года, численность населения мира в возрасте 60 лет и старше увеличится с 1 миллиарда в 2020 году до 1,4 миллиарда к 2030 году, что значительно расширит круг пациентов, нуждающихся в лечении хронических заболеваний, хирургических вмешательствах и имплантируемых медицинских устройствах. Рост объемов процедур, усиление внимания к результатам лечения пациентов и постоянное внимание регулирующих органов к безопасности и эффективности побуждают производителей расширять интеграцию покрытий как в многоразовые, так и в одноразовые устройства. Ожидается, что сочетание старения населения, увеличения расходов на здравоохранение и приоритетов в области профилактики инфекций будет поддерживать стабильный спрос на медицинские устройства с покрытием на развитых и развивающихся рынках здравоохранения.

Ключ Покрытия для медицинских изделий Сводка рыночной аналитики:

Основные региональные особенности:

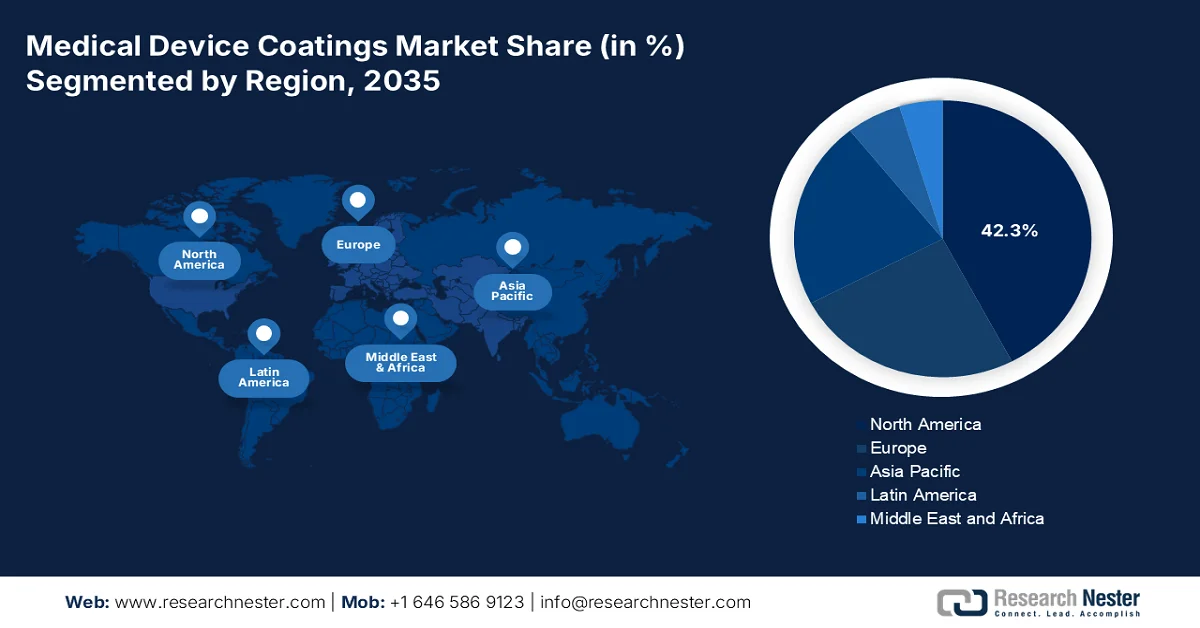

- Ожидается, что к 2035 году на Северную Америку будет приходиться 42,3% выручки рынка покрытий для медицинских изделий, чему способствуют развитая экосистема здравоохранения, концентрированные кластеры инноваций в области медицинских изделий и строгие нормативные стандарты, требующие высокоэффективной обработки поверхностей.

- Ожидается, что в прогнозируемый период 2026-2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный стремительной модернизацией инфраструктуры здравоохранения, увеличением численности среднего класса и ростом объемов процедур в кардиологии и ортопедии.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент антимикробных покрытий будет приходиться 32,5% рынка покрытий для медицинских изделий, чему способствует растущая потребность в предотвращении катетер-ассоциированных инфекций мочевыводящих путей (КАИМП) и инфекций в области хирургического вмешательства.

- Ожидается, что синтетические полимеры сохранят доминирующее положение в сегменте материалов до 2035 года, чему будет способствовать растущее внедрение бактериоустойчивых платформ, таких как ПЭГ, ПОЗ и цвиттерионные полимеры, для медицинских изделий, подверженных инфекциям.

Основные тенденции роста:

- Расширение программ лечения сердечно-сосудистых заболеваний

- Увеличение распространенности диабета и длительного использования катетеров.

Основные проблемы:

- Строгие требования к регулированию.

- Высокие затраты на НИОКР и валидацию.

Ключевые игроки: Surmodics, Inc. (США), DSM Biomedical (Нидерланды), Hydromer, Inc. (США), Freudenberg Medical (Германия), Formacoat (США), Surface Solutions Group, LLC (США), PPG Industries, Inc. (США).

Глобальный Покрытия для медицинских изделий Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 16,5 млрд долларов США.

- Размер рынка в 2026 году: 17,8 млрд долларов США.

- Прогнозируемый объем рынка: 35,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Китай, Индия, Южная Корея, Сингапур, Австралия

Last updated on : 24 June, 2026

Рынок покрытий для медицинских изделий: факторы роста и проблемы

Факторы роста

- Расширение программ лечения сердечно-сосудистых заболеваний : Сердечно-сосудистые заболевания остаются ведущей причиной смертности во всем мире, что увеличивает спрос на проводники с покрытием, баллоны для ангиопластики, стенты, катетеры и электрофизиологические устройства. По данным ВОЗ за 2026 год, ежегодно от сердечно-сосудистых заболеваний умирает 17,9 миллиона человек. Правительства продолжают выделять значительные ресурсы на программы скрининга, вмешательства и лечения сердечно-сосудистых заболеваний. Гидрофильные и антитромботические покрытия улучшают маневренность устройств и снижают количество осложнений во время сосудистых процедур, что делает их все более важными в современной интервенционной кардиологии. Поскольку системы здравоохранения стремятся улучшить результаты лечения пациентов, одновременно снижая риски процедур, ожидается, что спрос на передовые технологии нанесения покрытий останется высоким как на развитых, так и на развивающихся рынках здравоохранения.

- Рост распространенности диабета и длительное использование катетеров: глобальный рост заболеваемости диабетом увеличивает спрос на медицинские изделия с покрытием, используемые для сосудистого доступа, доставки инсулина, ухода за ранами и лечения хронических заболеваний. Согласно данным Всемирной организации здравоохранения за ноябрь 2024 года, в 2022 году во всем мире диабетом страдали около 830 миллионов человек. Правительства расширяют программы скрининга и лечения диабета, что приводит к более широкому использованию инфузионных систем, диагностических устройств и длительной катетерной терапии. Покрытия медицинских изделий помогают повысить долговечность устройств, уменьшить трение и минимизировать риски инфекций, связанные с многократным или длительным использованием. Поставщики все чаще разрабатывают биосовместимые платформы покрытий, оптимизированные для применения при хронических заболеваниях. Поскольку распространенность диабета продолжает расти, ожидается усиление спроса на изделия с покрытием, поддерживающие длительное лечение пациентов.

Проблемы

- Строгие требования регулирующих органов: прохождение сложных процедур FDA 510(k), PMA и EU-MDR требует значительных временных и финансовых затрат. Тестирование биосовместимости в соответствии со стандартом ISO 10993, сбор клинических доказательств и постмаркетинговый надзор создают высокие барьеры для новых участников рынка. Небольшие производители часто не обладают достаточной экспертизой в области регулирования, что задерживает запуск продукции. Такие компании, как Surmodics, имеют специализированные группы по вопросам регулирования, которые упрощают процесс подачи заявок.

- Высокие затраты на НИОКР и валидацию: разработка новых составов покрытий требует значительных инвестиций в химию полимеров, тестирование стабильности и исследования ускоренного старения. Валидация на предмет механического износа, выщелачивания и совместимости со стерилизацией также увеличивает расходы. Компания DSM Biomedical вкладывает значительные средства в собственные исследования биоматериалов для поддержания конкурентоспособности на рынках гидрофильных и высвобождения лекарственных препаратов.

Размер и прогноз рынка покрытий для медицинских изделий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8.1% |

|

Базовый размер рынка (2025 год) |

16,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

35,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка покрытий для медицинских изделий:

Анализ продуктовых сегментов

В сегменте продукции антимикробные покрытия занимают лидирующие позиции на рынке покрытий для медицинских изделий и, как ожидается, к концу 2035 года будут занимать 32,5% рынка. Рост этого сегмента обусловлен острой необходимостью предотвращения инфекций мочевыводящих путей, связанных с катетеризацией (ИМП), и инфекций в месте хирургического вмешательства. Инновационные составы, такие как покрытия на основе триклозана 23EV и 28SC, разработанные производителем стальных листов из Каосюна, демонстрируют потенциал передачи технологий из промышленного применения в медицинскую сферу — хотя, согласно исследованию NLM от декабря 2024 года, в медицинских целях все чаще предпочтение отдается активным веществам на основе ионов серебра и йода, а не триклозана, в связи с изменениями в законодательстве. Эти составы, соответствующие директивам ЕС RoHS и REACH и подтвержденные SGS, TÜV SÜD PSB и Научно-исследовательским институтом пищевой промышленности, подчеркивают необходимость проведения строгих независимых испытаний на эффективность для принятия на рынке.

Анализ сегментов материалов

В сегменте материалов для покрытий медицинских изделий доминируют синтетические полимеры, при этом полиэтиленгликоль (ПЭГ), полиоксазолин (ПОЗ) и цвиттерионные полимеры становятся наиболее эффективными платформами для защиты от бактерий. Среди них цвиттерионные полимеры демонстрируют исключительные характеристики, обеспечивая снижение адгезии бактерий до 99% по сравнению с непокрытыми контрольными образцами, что делает их весьма привлекательными для устройств, подверженных инфекциям, таких как мочевые катетеры, центральные венозные катетеры и ортопедические имплантаты, согласно исследованию NLM от июня 2025 года. ПЭГ остается широко используемым благодаря своей доказанной биосовместимости и противообрастающим свойствам, в то время как ПОЗ обеспечивает превосходную термическую и химическую стабильность для длительного применения в имплантируемых устройствах. Производители активно инвестируют в сшитые и привитые полимерные структуры для повышения прочности покрытий.

Анализ сегментов приложений

Метод погружного нанесения покрытий остается наиболее распространенным способом нанесения покрытий на медицинские изделия, ценится за простоту эксплуатации, экономичность и исключительную однородность при работе со сложными геометрическими формами изделий. Процесс включает погружение подложек — таких как направляющие проволоки, катетеры и стойки стентов — в раствор для нанесения покрытия и их извлечение с контролируемой скоростью, при этом толщина пленки определяется вязкостью, скоростью извлечения и динамикой испарения. Масштабируемость от лабораторного прототипирования до крупномасштабного производства делает его незаменимым как для производителей оригинального оборудования (OEM), так и для компаний, предоставляющих услуги по нанесению покрытий по контракту. Адаптируемость метода погружного нанесения покрытий к различным химическим составам — гидрофильным, гидрофобным, антимикробным и лекарственно-высвобождающим — и его совместимость с металлическими, полимерными и керамическими подложками.

Наш углубленный анализ покрытий медицинских изделий включает следующие разделы:

Сегмент | Подсегменты |

Продукт |

|

Материал |

|

Субстрат |

|

Приложение |

|

Конечный пользователь |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок покрытий для медицинских изделий — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке покрытий для медицинских изделий и к концу 2035 года готова занять 42,3% региональной выручки. Развитие региона обусловлено развитой экосистемой здравоохранения, концентрированными кластерами инноваций в области медицинских изделий и строгими нормативными стандартами, требующими высокоэффективной обработки поверхностей. Производители медицинских изделий в регионе, особенно в сердечно-сосудистой, ортопедической и нейрососудистой областях, постоянно требуют передовых гидрофильных, антимикробных и высвобождения лекарственных препаратов для повышения эффективности процедур и безопасности пациентов. Регулирующие органы предъявляют строгие требования к биосовместимости и долговечности, вынуждая производителей оригинального оборудования сотрудничать со специализированными поставщиками покрытий, предлагающими проверенные рецептуры. Стратегическое сотрудничество между производителями покрытий и научно-исследовательскими учреждениями способствует непрерывным инновациям, обеспечивая сохранение лидирующих позиций Северной Америки благодаря технологическому превосходству и совершенству в применении.

Значительные расходы на здравоохранение, большой объем процедур и постоянные инвестиции в передовые медицинские технологии стимулируют рынок покрытий для медицинских изделий в США. Согласно данным Американской медицинской ассоциации (AMA) за апрель 2025 года, национальные расходы на здравоохранение в США достигли 4,9 триллиона долларов США в 2023 году, что создало существенный спрос на катетеры, имплантаты, направляющие проволоки и хирургические инструменты с покрытиями, используемые в различных медицинских учреждениях. Кроме того, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) сообщило о получении более 3000 заявок на медицинские изделия в рамках своей программы «Прорывные устройства» к 2025 году, что отражает продолжающиеся инновации в разработке устройств, где специализированные покрытия повышают безопасность и эффективность, согласно исследованию Национальной медицинской библиотеки (NLM) за август 2024 года. Растущее внедрение малоинвазивных процедур и инициатив по профилактике инфекций продолжает укреплять спрос на передовые технологии покрытий в секторе здравоохранения США.

Расширение производства и экспорта медицинских изделий является движущей силой канадского рынка. Согласно данным OEC за 2024 год, экспорт по коду HS 9018 (Медицинские инструменты и приспособления) достиг приблизительно 1,4 миллиарда долларов США, что подчеркивает роль Канады в поставках медицинских и хирургических изделий на мировые рынки. Многие изделия этой категории, включая катетеры, хирургические инструменты и диагностические устройства, имеют специальные покрытия для улучшения биосовместимости, устойчивости к инфекциям и производительности устройств. В сочетании с растущими расходами на здравоохранение и старением населения, сильный экспортный сектор медицинских изделий в Канаде продолжает создавать возможности для производителей покрытий и поставщиков услуг по нанесению покрытий по контракту.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что в рассматриваемый период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет быстро развиваться на рынке покрытий для медицинских изделий. Движущими силами развития региона являются быстрая модернизация инфраструктуры здравоохранения, рост численности среднего класса и увеличение объемов процедур в кардиологии и ортопедии. Развивается отечественное производство, местные компании, занимающиеся нанесением покрытий, разрабатывают гидрофильные и антимикробные составы, адаптированные к региональным ценовым особенностям. Государственные программы всеобщего медицинского страхования расширяют доступ к интервенционным процедурам, косвенно стимулируя спрос на покрытия. Многонациональные поставщики покрытий создают региональные центры нанесения и научно-исследовательские центры для обслуживания местных OEM-производителей, предлагая техническую поддержку и более быструю обработку заказов. Тенденции устойчивого развития, включая безрастворные и биоразлагаемые полимерные покрытия, постепенно появляются на зрелых рынках, таких как Япония и Австралия.

Быстрое развитие медицинской технологической отрасли страны и поддерживаемые государством программы стимулируют рынок покрытий для медицинских изделий в Индии . Согласно данным Invest India за май 2025 года, объем внутреннего рынка медицинских изделий оценивается примерно в 14 миллиардов долларов США и, по прогнозам, достигнет 30 миллиардов долларов США к 2030 году. Экспорт медицинских изделий из Индии также превысил 4 миллиарда долларов США, что отражает растущее производство устройств, требующих антимикробных, гидрофильных, антитромбогенных и износостойких покрытий. Государственная поддержка в рамках программы стимулирования производства медицинских изделий (PLI) на сумму 3420 крор рупий и Национальной политики в области медицинских изделий 2023 года способствует развитию местного производства, снижению зависимости от импорта и созданию возможностей для поставщиков покрытий, обслуживающих производителей сердечно-сосудистых, ортопедических, диагностических и хирургических изделий.

Расширение более широкого сектора медицинских технологий в стране и устойчивый спрос на передовые импортные устройства стимулируют рынок покрытий для медицинских изделий в Китае . Согласно данным Управления международной торговли США (ITA) за сентябрь 2025 года, прогнозируется, что к 2029 году объем китайского рынка медицинских изделий достигнет 55,2 млрд долларов США, при этом среднегодовой темп роста составит 8,9% в период с 2024 по 2029 год. ITA также сообщает, что в 2023 году на импорт медицинских изделий приходилось около 12% китайского рынка, в то время как американские поставщики экспортировали в Китай медицинских изделий на сумму 5,4 млрд долларов США. Ожидается, что высокий спрос на ортопедические имплантаты, диагностическое оборудование, системы диагностики in vitro и системы визуализации будет способствовать расширению внедрения антимикробных, гидрофильных и износостойких покрытий в китайском секторе здравоохранения.

Анализ европейского рынка

Европа представляет собой зрелый и строго регулируемый рынок, характеризующийся жесткими требованиями соответствия Регламенту ЕС о медицинских изделиях (EU-MDR), сильным акцентом на биосовместимость и мощной базой производства медицинских изделий, сосредоточенной в Германии, Франции, Италии, Швейцарии и Великобритании. Спрос на покрытия в регионе обусловлен развитием передовых сердечно-сосудистых, ортопедических и нейроваскулярных процедур, с явным предпочтением гемосовместимых, антимикробных и лекарственно-высвобождающих платформ. Устойчивое развитие является ключевым фактором, и европейские регулирующие органы настаивают на использовании безрастворных, биооснованных и полностью биоразлагаемых химических составов для покрытий в рамках директив REACH и Green Deal. Производители все чаще используют париленовые и алмазоподобные углеродные покрытия для имплантируемой электроники и износостойких ортопедических изделий. В регионе расположены научно-исследовательские центры мирового класса по разработке покрытий и компании, предоставляющие услуги по контрактному нанесению покрытий, что способствует инновациям в плазмо-усиленных и УФ-отверждаемых технологиях.

Значительный импорт передовых медицинских технологий формирует рынок покрытий для медицинских изделий в Германии . Согласно данным OEC за 2024 год по коду HS 9018 (Медицинские инструменты и приспособления), Германия импортировала медицинских инструментов на сумму около 12,7 млрд долларов США, что подчеркивает позицию страны как одного из крупнейших европейских рынков медицинских технологий. Большой объем импортируемого диагностического оборудования, хирургических инструментов, кардиоваскулярных устройств и малоинвазивных медицинских изделий создает значительный спрос на специализированные покрытия, улучшающие характеристики, долговечность и безопасность пациентов. В сочетании со старением населения Германии и высокими расходами на здравоохранение, ожидается, что продолжающийся импорт сложных медицинских изделий будет способствовать росту рынка для производителей и поставщиков услуг по нанесению покрытий на медицинские изделия.

Рынок покрытий для медицинских изделий в Великобритании поддерживается значительным импортом передовых медицинских технологий. Согласно данным OEC 2024 по ТН ВЭД 9018 (Медицинские инструменты и приспособления), Великобритания импортировала медицинских инструментов на сумму около 4,81 млрд долларов США, что отражает существенный спрос со стороны больниц, диагностических центров и хирургических учреждений. Значительная часть этого импорта включает кардиоваскулярные устройства, малоинвазивные хирургические инструменты, диагностическое оборудование и устройства для мониторинга состояния пациентов, где специальные покрытия повышают долговечность, биосовместимость, смазывающие свойства и устойчивость к инфекциям. Ожидается, что сохраняющаяся зависимость от импортных медицинских технологий в сочетании с продолжающимися инвестициями в здравоохранение и растущим спросом на передовые методы лечения будет способствовать сохранению возможностей для производителей покрытий для медицинских изделий в Великобритании.

Ключевые игроки рынка покрытий для медицинских изделий:

- Surmodics, Inc. (США)

- DSM Biomedical (Нидерланды)

- Hydromer, Inc. (США)

- Фройденберг Медикал (Германия)

- Формакоат (США)

- Surface Solutions Group, LLC (США)

- PPG Industries, Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Surmodics, Inc. — ведущий новатор на рынке покрытий для медицинских изделий, известная своими запатентованными гидрофильными, гемосовместимыми и предназначенными для доставки лекарственных препаратов покрытиями. Флагманские семейства покрытий Serene® и Velocity® компании являются эталонными стандартами для сосудистых проводников, катетеров и стентов, обеспечивая сверхнизкое трение и устойчивую защиту от тромбообразования.

- DSM Biomedical , подразделение Royal DSM, является мировым лидером в области материаловедения, используя более чем 30-летний опыт работы с полимерами. Ее семейства поликарбонат-уретановых покрытий Bioskin® и Bionate®, а также гидрофильные покрытия Tecophilic®, широко применяются для имплантируемых и временных устройств, требующих биостабильности и смазывающих свойств.

- Компания Hydromer, Inc. — это специализированный американский производитель, прочно закрепившийся на рынке и практически полностью专注于 гидрофильных полимерных покрытий для временных интервенционных устройств. Ее запатентованные системы покрытий Hydromer® и Aquavene® применяются для направляющих проводников, баллонных катетеров и интродьюсерных оболочек, обеспечивая исключительную смазывающую способность во влажном состоянии и устойчивость к частицам — что крайне важно для снижения травматизации сосудов во время сложных процедур ангиопластики.

- Компания Freudenberg Medical , входящая в состав глобальной группы Freudenberg Group, является вертикально интегрированным гигантом контрактного производства с прочными позициями на рынке. Через свое подразделение по нанесению покрытий (включая приобретение активов Specialty Coating Systems) компания предлагает гидрофильные, силиконовые, париленовые и антимикробные покрытия для малоинвазивных инструментов, катетеров и имплантируемых электродов.

- Компания Formacoat , расположенная в Хьюстоне и сертифицированная по стандарту ISO 13485, специализируется исключительно на нанесении покрытий на медицинские изделия, заняв уникальную нишу на рынке покрытий для медицинских устройств, предлагая высококачественные гидрофильные, гидрофобные и лекарственно-высвобождающие покрытия для сосудистых, урологических и желудочно-кишечных устройств.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок покрытий для медицинских изделий умеренно фрагментирован, в нем представлены компании из США, Европы и Японии. Конкуренция сосредоточена на биосовместимости, долговечности и предотвращении инфекций. Ключевые игроки стремятся к стратегическому партнерству с производителями оригинального оборудования (OEM) для совместной разработки гидрофильных и высвобождения лекарственных препаратов в покрытиях, а также к расширению производственных мощностей в Азиатско-Тихоокеанском регионе для снижения рисков в цепочке поставок. Активно происходят приобретения, например, крупные химические группы покупают специализированных производителей покрытий для создания интегрированных портфелей. Устойчивое развитие становится конкурентным преимуществом, и компании инвестируют в безрастворные, УФ-отверждаемые и биоразлагаемые полимерные платформы. Одновременно с этим, высокопроизводительный скрининг с использованием искусственного интеллекта ускоряет сроки разработки рецептур, а строгие правила FDA/MDR требуют постоянного повышения качества, создавая барьеры для новых участников рынка.

Обзор корпоративного рынка:

Последние события

- В феврале 2026 года компания Freudenberg Medical объявила о выпуске LUBRITEQ™ — нового высокоэффективного гидрофильного покрытия, а также о комплексном наборе сопутствующих услуг по разработке и производству.

- В январе 2026 года компания Formacoat объявила о запуске HydroMark™ — своей запатентованной платформы гидрофильных покрытий, что ознаменовало важный этап в развитии от контрактного нанесения покрытий до инновационного подхода к предоставлению полного спектра услуг по нанесению покрытий.

- В январе 2026 года компания Surface Solutions Group, LLC (SSG) объявила о своем выходе на рынок Коста-Рики с созданием нового подразделения, специализирующегося на передовых и высокоточных производственных процессах для международной медицинской промышленности.

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.