Перспективы рынка смол для покрытий:

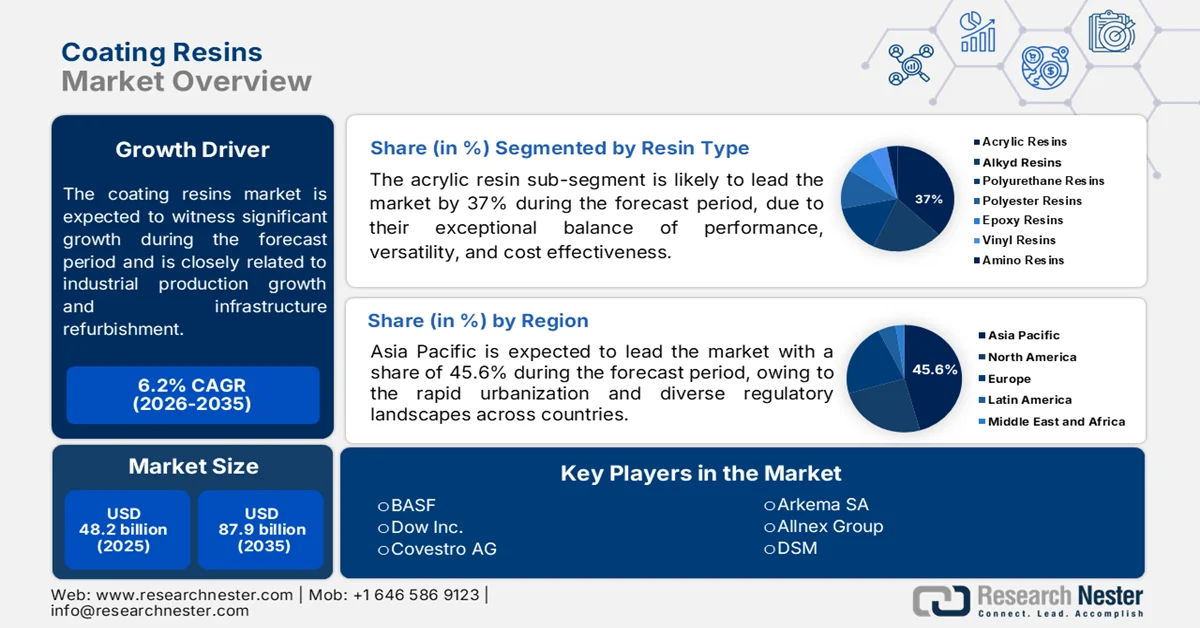

Объем рынка лакокрасочных смол в 2025 году оценивался в 48,2 млрд долларов США и, согласно прогнозам, к концу 2035 года превысит 87,9 млрд долларов США, увеличиваясь на 6,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли лакокрасочных смол оценивался в 51,1 млрд долларов США.

Рынок лакокрасочных материалов формируется под влиянием роста промышленного производства, модернизации инфраструктуры, восстановления автомобильной промышленности и ужесточения требований к соблюдению экологических норм в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Согласно данным Бюро переписи населения США за май 2026 года, общие расходы на строительство в США за март 2026 года достигли 2 185,5 млрд долларов США, что отражает устойчивые инвестиции в жилые, коммерческие и общественные инфраструктурные проекты, которые напрямую поддерживают спрос на архитектурные и промышленные покрытия. Данные NIST за март 2025 года показали, что обрабатывающая промышленность внесла более 2,93 трлн долларов США в ВВП США, а данные ACEA за сентябрь 2024 года зафиксировали, что мировое производство автомобилей в 2023 году превысило 93,9 млн единиц, что поддерживает спрос на покрытия в сегментах OEM-производителей и ремонтных работ.

Соблюдение экологических норм продолжает влиять на стратегии закупок и выбор смол. Агентство по охране окружающей среды США поддерживает национальные стандарты выбросов летучих органических соединений для архитектурных и промышленных покрытий, способствуя внедрению водорастворимых порошковых УФ-отверждаемых и высококонцентрированных смоляных систем. Аналогичные нормативные указания в Европе в рамках экологической устойчивости стимулируют переход к технологиям смол с более низким уровнем выбросов для промышленных пользователей, стремящихся к стабильности соответствия требованиям и повышению долговечности в течение всего жизненного цикла. Кроме того, данные по юго-восточному Лондону за август 2021 года показывают, что объемы использования диоксида титана, ключевого пигмента, выросли на 45% в годовом исчислении, при этом волатильность цен влияет на стоимость рецептур смоляных покрытий. Дополнительно Европейское агентство по окружающей среде сообщило о сохранении акцента на сокращении промышленных выбросов и внедрении принципов циклического производства, побуждая производителей покрытий отдавать приоритет системам смол с низким содержанием летучих органических соединений и высокой ресурсоэффективностью в строительстве, транспорте и промышленности.

Ключ Смолы для покрытия Сводка рыночной аналитики:

Основные региональные особенности:

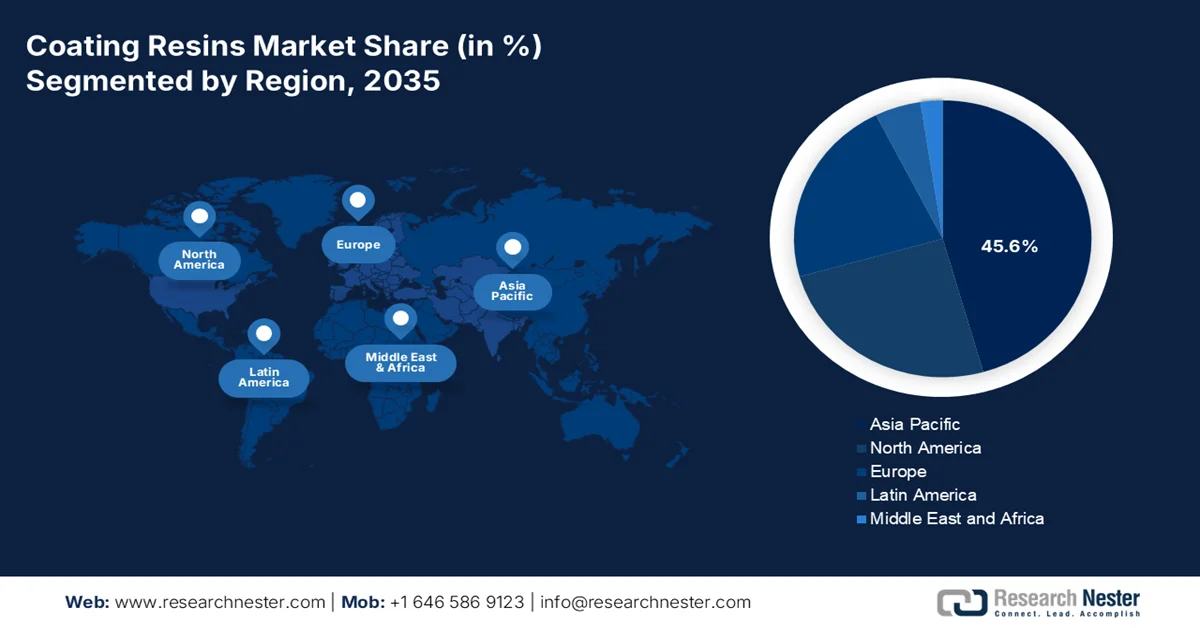

- Ожидается, что к 2035 году рынок лакокрасочных материалов в Азиатско-Тихоокеанском регионе займет 45,6% выручки, чему способствуют быстрая урбанизация, расширение производственной деятельности, а также рост инфраструктурного и автомобильного производства в Китае и Индии.

- Прогнозируется, что рынок Северной Америки продемонстрирует существенный рост в период 2026-2035 годов, чему будут способствовать строгие нормы выбросов летучих органических соединений, проекты по восстановлению инфраструктуры и растущее внедрение водорастворимых и высококонцентрированных смоляных систем.

Анализ сегмента:

- По прогнозам, к 2035 году акриловые смолы займут 37% рынка лакокрасочных материалов благодаря своей превосходной атмосферостойкости, устойчивости к УФ-излучению, универсальности и растущему применению в экологически чистых архитектурных и промышленных покрытиях.

- Ожидается, что технология водорастворимых покрытий сохранит доминирующее положение в технологическом сегменте в период с 2026 по 2035 год, чему способствуют глобальные требования по сокращению выбросов летучих органических соединений и растущая популярность экологически чистых систем покрытий.

Основные тенденции роста:

- Растущее внедрение эпоксидных систем

- Ускорение потребления смол в автомобильной промышленности

Основные проблемы:

- Трудоемкие правила

- Высокие затраты на НИОКР при разработке экологически устойчивых рецептур.

Ключевые игроки: BASF (Германия), Dow Inc. (США), Covestro AG (Германия), Arkema SA (Франция), Allnex Group (Германия), DSM (Нидерланды), Mitsubishi Chemical Corporation (Япония), DIC Corporation (Япония), Evonik Industries (Германия), Mitsui Chemicals (Япония), Kansai Paint (Япония), Nan Ya Plastics Corporation (Тайвань), Cortec Corporation (США), Orica (Австралия), PTT Global Chemical (Таиланд).

Глобальный Смолы для покрытия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 48,2 млрд долларов США.

- Размер рынка в 2026 году: 51,1 млрд долларов США.

- Прогнозируемый объем рынка: 87,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Индия, Япония

- Развивающиеся страны: Вьетнам, Индонезия, Бразилия, Мексика, Таиланд

Last updated on : 9 September, 2025

Рынок смол для покрытий: факторы роста и проблемы

Факторы роста

- Растущее внедрение эпоксидных систем: Увеличение использования эпоксидных технологий в промышленной и коммерческой инфраструктуре способствует росту производства биоразлагаемых эпоксидных смол. Производители сосредотачиваются на системах смол с низким уровнем выбросов и высокой износостойкостью, соответствующих ужесточающимся экологическим нормам и требованиям к длительному сроку службы на заводах, складах, сборочных цехах и парковочных сооружениях. В марте 2025 года BASF и Sika совместно разработали новый аминный строительный блок для отверждения эпоксидных смол, который коммерциализируется под брендом Baxxodur® EC 151 компании BASF для применения в промышленных напольных покрытиях. Эта разработка подчеркивает растущие инвестиции отрасли в передовые технологии отверждения, которые обеспечивают улучшенную химическую стойкость, долговечность и меньшее воздействие на окружающую среду. Спрос на такие системы растет вместе с модернизацией инфраструктуры и развитием промышленного строительства во всем мире.

- Увеличение объемов производства автомобильных смол приводит к росту потребления: рост производства внедорожников и пикапов способствует росту рынка лакокрасочных смол из-за более высоких требований к покрытиям для более крупных транспортных средств. Лакокрасочные смолы используются в автомобильных грунтовках, прозрачных лаках, защите днища и коррозионностойких покрытиях, наносимых на кузова и несущие конструкции автомобилей. Согласно данным Агентства по охране окружающей среды (EPA) за февраль 2026 года, на грузовики приходилось 66% всех новых автомобилей, проданных в США в 2024 модельном году, а на легковые автомобили — 34%. Растущая популярность внедорожников и пикапов увеличивает спрос на долговечные эпоксидные, полиуретановые, акриловые и полиэфирные смолы, способные выдерживать суровые условия окружающей среды и эксплуатации.

Проблемы

- Трудоемкие нормативные требования: Соблюдение нормативных требований является существенным барьером для выхода на рынок лакокрасочных смол. Производителям приходится ориентироваться в сложных нормативных актах, регулирующих выбросы летучих органических соединений, опасные загрязняющие вещества в атмосферу и стандарты химической безопасности. В Северной Америке и Европе такие нормативные акты, как Закон о чистом воздухе и REACH, налагают строгие требования к тестированию, документации и изменению рецептуры, что может задерживать выход на рынок. Малые и средние предприятия сталкиваются с финансовым бременем соблюдения требований, которое требует наличия групп по контролю за соблюдением нормативных требований и постоянного мониторинга меняющихся стандартов.

- Высокие затраты на НИОКР для экологически устойчивых рецептур: общеотраслевой переход от покрытий на основе растворителей к экологически чистым системам требует значительных инвестиций в исследования и разработки. Разработка порошковых покрытий на водной основе с высоким содержанием твердых веществ и УФ/ЭБ-отверждаемых смол требует специализированных знаний, современных испытательных лабораторий и длительных сроков разработки. Биооснованные смоляные системы, полученные из возобновляемого сырья, представляют собой особенно капиталоемкую область, поскольку требуют новых методов синтеза мономеров и проверки эксплуатационных характеристик. Для новых участников рынка затраты на НИОКР могут быть непомерно высокими.

Размер и прогноз рынка смол для покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,2% |

|

Базовый размер рынка (2025 год) |

48,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

87,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка смол для покрытий:

Анализ сегментов по типу смолы

Акриловые смолы доминируют на рынке лакокрасочных материалов и, как ожидается, к 2035 году займут 37% его доли. Этот сегмент развивается благодаря исключительному сочетанию эксплуатационных характеристик, универсальности и экономичности. Эти смолы обладают атмосферостойкостью, устойчивостью к УФ-излучению и не желтеют, что делает их идеальными для наружных архитектурных красок и автомобильных лаков. Акриловые эмульсии обеспечивают адгезию к различным основаниям, включая дерево, металл и кирпичную кладку, гарантируя превосходное сохранение блеска и устойчивость к загрязнениям. Более того, акриловые полиольные гибриды заменяют традиционные полиуретаны в промышленных покрытиях для технического обслуживания, обеспечивая сопоставимую долговечность при более низких затратах на сырье. Постоянное развитие биоразлагаемых акриловых мономеров из возобновляемого сырья расширяет их привлекательность в проектах «зеленого» строительства. Их универсальность обеспечивает сохранение лидерства на рынке лакокрасочных материалов в декоративном, промышленном и защитном применении.

Анализ технологического сегмента

Водорастворимые покрытия — крупнейший подсегмент в технологическом сегменте, развитие которого обусловлено глобальными требованиями по сокращению использования летучих органических соединений (ЛОС). По данным Американской ассоциации производителей покрытий за октябрь 2021 года, почти 85% внутренних покрытий используют водорастворимые технологии. Этот рост объясняется ужесточением стандартов качества воздуха, введенных в соответствии с Законом о чистом воздухе, что подталкивает производителей к поэтапному отказу от систем на основе растворителей. Водорастворимые акриловые и полиуретановые покрытия теперь обеспечивают сопоставимые характеристики по блеску, твердости и химической стойкости. Крупнейшие экономики, включая ЕС, Китай и Индию, также приняли аналогичные правила, что привело к глобальному сдвигу. Преимущества этой технологии заключаются в снижении пожарной опасности, уменьшении затрат на утилизацию опасных отходов и упрощении нанесения. По мере того, как набирают популярность сертификаты «зеленого строительства», такие как LEED v5, водорастворимые покрытия становятся отраслевым стандартом как для внутренних, так и для наружных работ.

Анализ сегментов отраслей конечного использования

Строительная отрасль является ведущим сегментом на рынке лакокрасочных материалов. Этот сегмент развивается благодаря масштабным инвестициям в инфраструктуру по всему миру. В Индии строительный сектор составляет 8% ВВП страны, его объем оценивается в 126 миллиардов долларов США (согласно данным India Investment Grid за октябрь 2025 года), что подчеркивает масштаб спроса на архитектурные и защитные покрытия. Для строительства каждой новой жилой башни, моста или промышленного объекта требуются значительные объемы акриловых, эпоксидных и полиуретановых смол для покраски стен, антикоррозионных грунтовок и напольных покрытий. Правительственные инициативы, такие как «Жилье для всех» и «Национальный инфраструктурный план», еще больше увеличивают потребление смол. По мере продолжения урбанизации в Азии и Африке, доминирование строительного сегмента на рынке лакокрасочных материалов гарантировано.

Наш углубленный анализ рынка лакокрасочных смол включает следующие сегменты:

Сегмент | Подсегменты |

Тип смолы |

|

Технологии |

|

Приложение |

|

Отрасль конечного использования |

|

Химия |

|

Субстрат |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок смол для покрытий — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке лакокрасочных смол и, как ожидается, к 2035 году займет региональную долю выручки в 45,6%. Движущими силами рынка лакокрасочных смол являются быстрая урбанизация, расширение производственной деятельности и разнообразие нормативно-правовой базы в разных странах. Китай и Индия остаются крупнейшими потребителями, чему способствуют масштабные инфраструктурные проекты, программы доступного жилья и рост автомобильного производства. В регионе доминируют архитектурные покрытия, при этом акриловые и виниловые смолы широко используются для внутренних и наружных работ. Кроме того, промышленный вклад в этом сегменте вносят также промышленные покрытия для бытовой электроники, морских судов и упаковки. Экологические нормы постепенно ужесточаются, при этом Китай лидирует по ужесточению ограничений на содержание летучих органических соединений и содействует внедрению водорастворимых и порошковых покрытий. Однако системы на основе растворителей доминируют из-за соображений стоимости и различий в применении норм в развивающихся странах.

Государственная поддержка отечественного производства снизила импортные издержки на сырьевые материалы для производства смол, а разработка передовых технологий нанесения покрытий для промышленного и стратегического применения формирует рынок смол для покрытий в Индии . Согласно уведомлению № 12/2026 Таможенной службы от мая 2026 года, правительство Индии предоставило временные нулевые пошлины на импорт ключевых материалов, включая эпоксидные смолы, алкидные смолы, полиуретаны, винилацетат, стирол и полимеры, используемые в упаковочных материалах, клеях и ламинировании. Ожидается, что эта мера снизит затраты на сырье для отечественных производителей упаковки и полиграфической продукции на фоне роста мировых цен. Более того, данные DRDO за декабрь 2025 года показывают, что Индийский центр передового опыта (CoE) в области полимерных покрытий поддерживает малые и средние предприятия и стартапы посредством пилотного производства, тестирования и разработки высокоэффективных покрытий, включая термостойкие гибридные силиконово-эпоксидные покрытия для морского и оборонного применения, способные выдерживать температуру до 300°C и снижать теплопередачу на 50°C. Эти данные свидетельствуют об активном росте и расширении рынка лакокрасочных смол.

Сравнительная оценка характеристик коммерческого покрытия по сравнению с NMRL, 2025 год.

Характеристики | Коммерческое покрытие | Покрытие NMRL |

Теплопроводность, Вт/мК | 0,086 | 0,90 |

Прочность сцепления, МПа | 2 | 4 |

Предел прочности на растяжение, МПа | 2 | 3 |

Испытание на устойчивость к солевому туману, 500 ч (коррозия) Рейтинг: 0 — Отсутствие защиты, 10 — Максимальная защита. | 1 | 9 |

Накопление тепла в образце, С | 37 | 25 |

Источник : DRDO, декабрь 2025 г.

Рынок лакокрасочных смол в Японии , по прогнозам, вырастет с 1,9 млрд долларов США в 2025 году до 3,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 4,9% в течение прогнозируемого периода. В 2026 году объем рынка, по прогнозам, достигнет 2,42 млрд долларов США. Рост рынка обусловлен расширением промышленного производства в электронной и автомобильной промышленности, а также увеличением инвестиций в экологически чистые инфраструктурные материалы. Согласно данным JAMA за сентябрь 2025 года, производство автомобилей в Японии достигло 8,23 млн единиц в 2024 году, что поддерживает высокий спрос на лакокрасочные смолы, используемые в автомобильной отделке поверхностей и защите от коррозии. Кроме того, данные METI за июнь 2024 года показывают, что 30% мостов и 22% тоннелей находятся в эксплуатации более 50 лет, и ожидается, что к 2033 году срок службы почти 75% мостов превысит 50 лет. Это увеличивает спрос на защитные и ремонтные лакокрасочные системы в рамках проектов общественной инфраструктуры.

Процент устаревшей инфраструктуры, 2024 год

Тип | 2023 | 2033 | 2040 |

Дорожные мосты | 30 | 55 | 75 |

Туннели | 22 | 36 | 53 |

Водопропускные трубы канализационных труб | 5 | 16 | 35 |

Портовые сооружения | 21 | 43 | 66 |

сооружения для управления реками | 10 | 23 | 38 |

Промышленные водопроводы | 49 | 62 | 71 |

Источник : METI, июнь 2024 г.

Анализ рынка Северной Америки

Прогнозируется, что рынок лакокрасочных материалов в Северной Америке значительно расширится в рассматриваемый период с 2026 по 2035 год. Движущими силами рынка являются строгие экологические нормы и обновление устаревающей инфраструктуры. Производители переходят от смол на основе растворителей к смолам на водной основе и с высоким содержанием твердых веществ, чтобы соответствовать федеральным и региональным ограничениям на выбросы летучих органических соединений (ЛОС). Крупнейшим потребителем является сегмент архитектурных покрытий, поддерживаемый стабильной активностью в жилищном и коммерческом строительстве. Защитные покрытия для мостов, автомагистралей и промышленных объектов представляют собой растущую область применения, поскольку государственные органы уделяют приоритетное внимание борьбе с коррозией для продления срока службы объектов. Акриловые и эпоксидные смолы доминируют благодаря своей универсальности, долговечности и совместимости с составами с низким содержанием ЛОС. Кроме того, к новым тенденциям относятся внедрение биоразлагаемых смол для федеральных закупок и расширение использования порошковых покрытий в промышленном сегменте. Регионализация цепочки поставок продолжается, поскольку производители стремятся снизить свою зависимость от зарубежных источников сырья.

Усиление регулирующего надзора и инновации в технологиях специальных смол для промышленного и медицинского применения стимулируют рынок лакокрасочных смол в США. Данные Агентства по охране окружающей среды США за март 2026 года показали, что предлагаемые правила, затрагивающие производителей эпоксидных смол, как ожидается, сократят выбросы опасных загрязняющих веществ в атмосферу, в первую очередь эпихлоргидрина, на 105 тонн в год, что будет способствовать внедрению более чистых и низкоэмиссионных технологий производства лакокрасочных смол. Это стимулирует инвестиции в экологически безопасное производство эпоксидных и полиамидных смол, используемых в покрытиях, клеях и промышленном применении. Кроме того, разработка передовых смол для покрытий в медицинской сфере способствует расширению рынка специализированных материалов. Исследование NLM, опубликованное в июле 2024 года, показывает, что экспериментальные смоляные покрытия, содержащие биоактивные добавки, продемонстрировали коэффициент конверсии мономеров от 60% до 69%, что превышает 55%-ный коэффициент конверсии коммерческих лакокрасочных материалов при сохранении сопоставимой прочности на изгиб от 35 до 40 МПа, что подчеркивает продолжающиеся инновации в функциональных лакокрасочных материалах по всей территории США и, следовательно, способствует росту рынка лакокрасочных смол.

Строгие нормы выбросов летучих органических соединений (ЛОС) и растущие инвестиции в отечественное производство эпоксидных покрытий стимулируют рынок лакокрасочных материалов в Канаде . Согласно данным правительства Канады за октябрь 2022 года, выбросы ЛОС в секторе архитектурных покрытий снизились до 11,7 килотонн после введения норм по содержанию ЛОС, несмотря на то, что объемы производства покрытий оставались стабильными на уровне 283 миллионов литров. Это изменение в законодательстве ускоряет спрос на технологии смол с низким содержанием ЛОС и без растворителей в архитектурных и промышленных покрытиях. Кроме того, правительство Канады в феврале 2025 года объявило о выделении более 6,2 млн долларов США на финансирование компании Chemtec Epoxy Coatings для расширения производственных мощностей и автоматизации производственных операций в Квебеке. В настоящее время компания предлагает более 200 продуктов эпоксидных покрытий без растворителей, что отражает растущий внутренний спрос на экологически чистые решения в области покрытий.

Анализ европейского рынка

Европейский рынок лакокрасочных смол в значительной степени находится под влиянием строгих экологических норм и амбициозных климатических целей. Регион лидирует в глобальном переходе от систем на основе растворителей, при этом водорастворимые порошковые и высокотвердые смолы занимают большую часть применения в архитектурных и промышленных покрытиях. Ремонт и модернизация стареющих зданий обеспечивают стабильный спрос на декоративные покрытия, в то время как защитные покрытия для мостов, автомагистралей и общественной инфраструктуры потребляют значительные объемы эпоксидных и полиуретановых смол. Германия, Франция, Италия и Великобритания являются ключевыми национальными рынками, каждый из которых имеет свои приоритеты в области соблюдения законодательства. Биоразлагаемые и переработанные смолы набирают популярность благодаря политике «зеленых» государственных закупок. Производители все больше сосредотачиваются на принципах циркулярной экономики, включая системы смол, разработанные для легкого удаления покрытия и повторного нанесения покрытия на подложку. В цепочках поставок делается акцент на местное производство для сокращения выбросов углекислого газа и соблюдения требований химической безопасности REACH.

Усиление промышленной модернизации, активизация строительных и ремонтных работ, а также рост инвестиций в устойчивое производство формируют рынок лакокрасочных материалов в Германии . Выдача разрешений на строительство жилых и нежилых зданий продолжает поддерживать масштабные проекты реконструкции и развития инфраструктуры, увеличивая спрос на архитектурные и защитные лакокрасочные материалы. Более того, данные GTAI 2025 показали, что страна остается крупнейшим в Европе производителем химической продукции, при этом химическая и фармацевтическая промышленность в последние годы приносит годовой доход, превышающий 245 миллиардов долларов США, что поддерживает внутреннее производство сырья для лакокрасочных материалов и специальных смол. Кроме того, Федеральное министерство цифровых технологий и транспорта Германии выделило многомиллиардные инвестиции на проекты модернизации железных дорог и восстановления мостов, что увеличивает спрос на коррозионностойкие эпоксидные полиуретановые и полиэфирные лакокрасочные системы, используемые в транспортной и общественной инфраструктуре.

Рост строительной активности и стабильный объем производства автомобилей формируют рынок лакокрасочных материалов в Великобритании и увеличивают спрос на архитектурные, автомобильные и защитные покрытия. Согласно данным британского парламента за апрель 2026 года, объем производства в строительном секторе увеличился на 1%, что отражает продолжающееся развитие инфраструктуры и ремонтные работы, требующие использования лакокрасочных материалов для красок, герметиков и коррозионностойких покрытий. Кроме того, по данным британского парламента за май 2025 года, в Великобритании было произведено почти 905 000 автомобилей, включая легковые автомобили, фургоны, грузовики, такси и автобусы. Устойчивое производство автомобилей поддерживает спрос на эпоксидные, акриловые, полиуретановые и полиэфирные лакокрасочные материалы, используемые в OEM-покрытиях, покраске и системах защиты компонентов. Более того, растущее внедрение технологий смол с низким содержанием летучих органических соединений и высокой износостойкостью соответствует меняющимся экологическим и промышленным стандартам на рынке Великобритании.

Автомобильная промышленность Великобритании, 2022-2024 гг.

Индикатор | Данные | Год |

Общее количество автомобилей, произведенных в Великобритании | 905 000 единиц | 2024 |

Общее количество автомобилей, произведенных в Великобритании | 780 000 единиц | 2024 |

Автомобили, произведенные в Великобритании | 905 000 единиц | 2023 |

Автомобили, произведенные в Великобритании | 775 000 единиц | 2022 |

Доля Великобритании в мировом производстве автомобилей | 1,0% от 76 миллионов автомобилей в мире | 2024 |

Немецкое автомобильное производство | 3,9 миллиона единиц | 2024 |

Испанское автомобильное производство | 1,9 миллиона единиц | 2024 |

Французское автомобильное производство | 850 000 единиц | 2024 |

Доля автомобилей, экспортируемых из Великобритании | 77% (~600 000 автомобилей) | 2024 |

Стоимость экспорта автомобилей из Великобритании | 28 миллиардов фунтов стерлингов | 2024 |

Экспорт автомобилей из Великобритании в США | 7,7 млрд фунтов стерлингов (27% экспорта) | 2024 |

Сотрудники британских предприятий по производству автомобилей | 139 000 сотрудников | 2023 |

Доля занятости в Великобритании в общем объеме занятости | 0,4% | 2023 |

Сотрудники сектора продаж и ремонта автомобилей | 548 000 сотрудников | 2023 |

Доля занятости в сфере продаж и ремонта автомобилей в общей численности занятых в Великобритании | 1,7% | 2023 |

Источник : Парламент Великобритании, май 2025 года.

Ключевые игроки рынка смол для покрытий:

- BASF (Германия)

- Доу Инк. (США)

- Covestro AG (Германия)

- Arkema SA (Франция)

- Группа компаний Allnex (Германия)

- DSM (Нидерланды)

- Корпорация «Митсубиси Химик» (Япония)

- Корпорация DIC (Япония)

- Evonik Industries (Германия)

- Mitsui Chemicals (Япония)

- Kansai Paint (Япония)

- Nan Ya Plastics Corporation (Тайвань)

- Корпорация Кортек (США)

- Orica (Австралия)

- PTT Global Chemical (Таиланд)

- Samhwa Paints Industrial Co., Ltd. (Южная Корея)

- Корпорация KCC (Южная Корея)

- Азиатские краски (Индия)

- Berger Paints India (Индия)

- U-POL (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BASF — один из ведущих мировых поставщиков сырья для рынка лакокрасочных смол, предлагающий широкий ассортимент продукции, включающий акриловые, алкидные, полиуретановые и эпоксидные смолы. Компания стратегически переориентировалась на водорастворимые и биоразлагаемые смолы с высоким содержанием твердых веществ, чтобы соответствовать ужесточающимся экологическим нормам.

- Компания Dow Inc. — ведущий игрок на рынке лакокрасочных смол, известный своими передовыми технологиями акриловых и стирол-акриловых эмульсий. Компания специализируется на разработке смол с низким содержанием летучих органических соединений, не содержащих ацетилэтаноламина и формальдегида, для архитектурных и промышленных применений. В 2025 году чистая выручка компании составила 40 миллиардов долларов США.

- Компания Covestro AG специализируется на высокоэффективных полиуретановых смолах и сырье для рынка лакокрасочных материалов, в частности, на водорастворимых полиуретановых дисперсиях и полиизоцианатах. Стратегическая цель компании — замена систем на основе растворителей более экологичными альтернативами для автомобильных OEM-производителей, древесины и защитных покрытий.

- Компания Arkema SA является крупным игроком на рынке лакокрасочных материалов благодаря своему подразделению решений для покрытий, которое включает в себя акриловые, полиамидные и специальные смолы. Компания активно расширяет ассортимент биоразлагаемых продуктов — акриловых смол на водной основе, полученных из возобновляемых источников. В 2024 году чистая выручка компании составила 10,36 млрд долларов США.

- Allnex Group — ведущий игрок на рынке лакокрасочных смол, предлагающий один из самых широких ассортиментов жидких смол, смол для порошковых покрытий и сшивающих агентов. Стратегические инициативы компании сосредоточены на разработке технологий нового поколения, включая смолы, отверждаемые под воздействием энергии, водорастворимые алкидные смолы и высокотемпературно-стабильные порошковые смолы.

Ниже приведён список ключевых игроков, работающих на мировом рынке лакокрасочных материалов:

Глобальный рынок смол для покрытий отличается высокой конкуренцией, характеризующейся присутствием как транснациональных химических гигантов, так и специализированных региональных игроков. Ключевые стратегические инициативы включают расширение производственных мощностей, слияния и поглощения для расширения ассортимента продукции, а также значительные инвестиции в биотехнологии и технологии производства смол с высоким содержанием твердых веществ для соответствия строгим экологическим нормам. Например, в сентябре 2025 года компания KANSAI HELIOS приобрела немецкого производителя порошковых покрытий и смол CWS Lackfabrik GmbH. Компании сосредоточены на разработке смол на водной основе и смол для порошковых покрытий с целью снижения выбросов летучих органических соединений. Региональные лидеры используют местные цепочки поставок и доступ к сырью, в то время как глобальные игроки делают упор на исследования и разработки для передовых применений в автомобильных, архитектурных и промышленных покрытиях.

Обзор корпоративного сектора рынка лакокрасочных смол:

Последние события

- В апреле 2026 года компания allnex объявила о выпуске жидких смол на основе алкидных и полиэфирных смол rPET, получаемых с помощью растворителей. Этот запуск способствует повышению экологической устойчивости в лакокрасочной промышленности и дает клиентам возможность сократить выбросы углекислого газа, что поможет решить проблему глобального загрязнения пластиком.

- В январе 2025 года компания Cortec® объявила о разработке биоразлагаемых антикоррозионных покрытий для металла, выпустив EcoLine® 3860. EcoLine® 3860 содержит 27% биоразлагаемых компонентов, сертифицированных Министерством сельского хозяйства США, и специально разработан для промышленных пользователей с целью увеличения использования возобновляемых ресурсов.

- В марте 2024 года корпорация DIC объявила, что ее дочерние компании в Индии, такие как DIC South Asia Private Limited в Мумбаи и IDEAL CHEMI PLAST PRIVATE LTD. в Бадлапуре, создали лабораторию прикладных исследований DIC South Asia Private Limited, которая занимается оценкой смол для автомобильных покрытий и применения в инфраструктурных проектах.

- Report ID: 4245

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.