Перспективы рынка виртуального спорта:

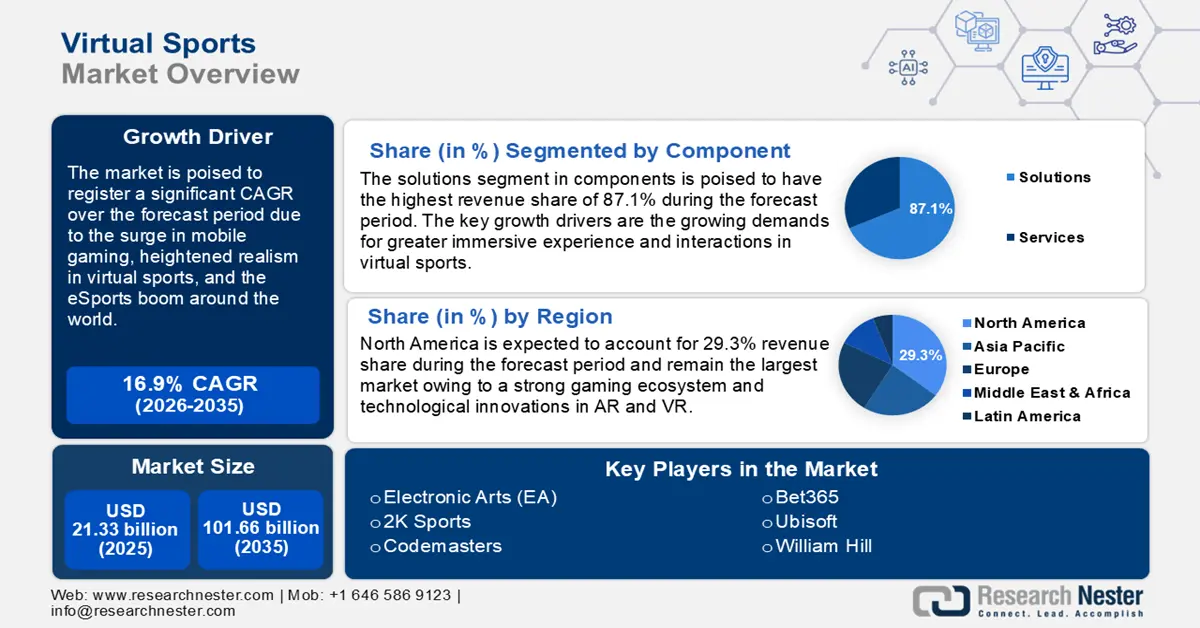

Объём рынка виртуального спорта в 2025 году превысил 21,33 млрд долларов США и, по прогнозам, достигнет 101,66 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 16,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём индустрии виртуального спорта оценивается в 24,57 млрд долларов США.

Пандемия COVID-19 сыграла ключевую роль в увеличении числа пользователей виртуального спорта. По данным TwitchTracker, в первой половине пандемии количество зрителей киберспортивных трансляций на Twitch выросло на 60%. В 2020 году издание Economics Times сообщило, что гоночный симулятор Texas Motor Speedway стал самым популярным киберспортивным событием за всю историю пандемии, собрав 1,3 миллиона зрителей.

Значительный рост рынка виртуального спорта объясняется ростом популярности мобильных игр. Доступность смартфонов сделала виртуальный спорт доступным по всему миру, что привело к впечатляющему росту рынка. Игры на портативных устройствах, таких как смартфоны и планшеты, привлекают как любителей, так и хардкорных геймеров и стимулируют спрос на виртуальные спортивные игры. Благодаря развитию технологий виртуальный спорт предлагает пользователям захватывающие ощущения. Например, в июне 2024 года Electronics Arts (EA) Sports выпустила режим УЕФА Евро-2024 для EA Sports FC Mobile, который был скачан 500 миллионов раз в Play Store. Годовой отчет EA за 2021 год показал, что с апреля 2020 года по март 2021 года компания заработала 1,6 миллиарда долларов США.

Ключ Виртуальный спорт Сводка рыночной аналитики:

Региональные особенности:

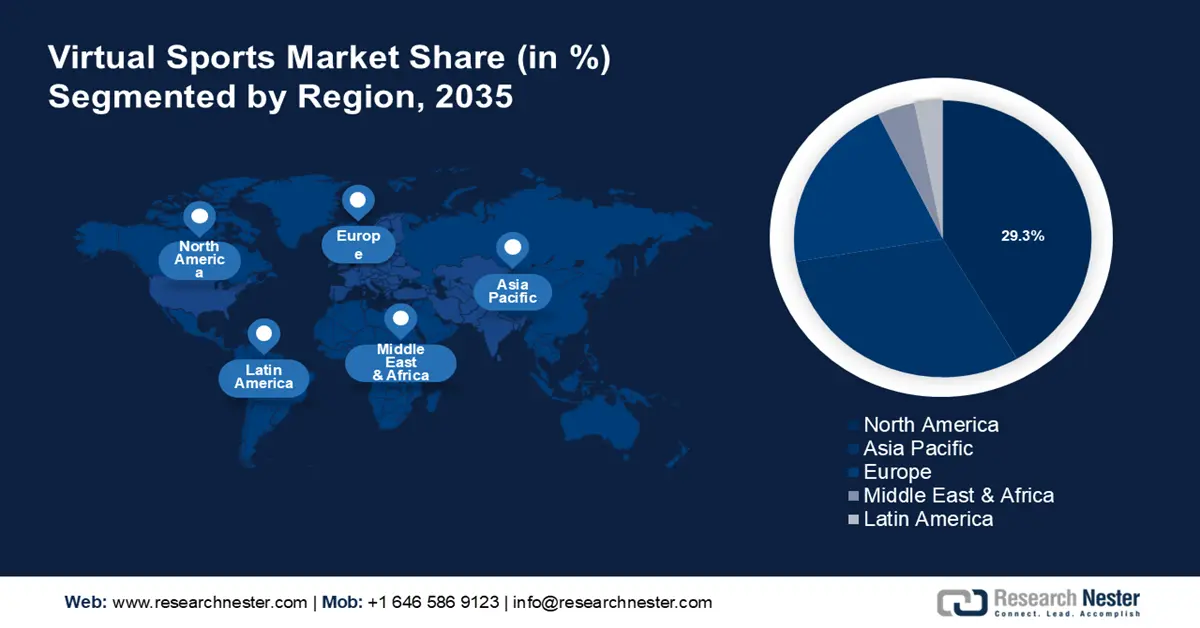

- К 2035 году доля рынка виртуального спорта в Северной Америке составит 29,3%, чему будут способствовать развитая игровая культура, поддержка со стороны регулирующих органов и внедрение технологий погружения.

- К 2035 году рынок Азиатско-Тихоокеанского региона займет значительную долю рынка благодаря большой численности населения, растущей экосистеме киберспорта и растущему проникновению интернета.

Аналитика сегмента:

- Ожидается, что сегмент решений на рынке виртуального спорта к 2035 году займет 87,10% рынка благодаря растущему спросу на инновационные решения для виртуального спорта и захватывающий пользовательский опыт.

- Сегмент футбольных игр на рынке виртуального спорта, как ожидается, сохранит наибольшую долю рынка к 2035 году благодаря глобальной популярности футбола и росту популярности виртуального футбольного киберспорта.

Основные тенденции роста:

- Повышенный реализм в виртуальном спорте

- Растущая популярность киберспорта

Основные проблемы:

<ул>- Преодоление нормативных препятствий.

- Отсутствие массового проникновения.

Ключевые игроки:Electronic Arts (EA), 2K Sports, Codemasters, Bet365, William Hill, DraftKings, Ubisoft, Dovetail Games, Cyanide Studio, Netmarble, HB Studios.

Глобальный Виртуальный спорт Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 21,33 млрд долларов США

- Объём рынка в 2026 году: 24,57 млрд долларов США

- Прогнозируемый объём рынка: 101,66 млрд долларов США к 2035 году

- Прогноз роста: 16,9% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 29,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Великобритания, Китай, Япония, Германия

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка виртуального спорта:

Драйверы роста

Повышенный реализм в виртуальном спорте: технологические инновации стали значительным драйвером роста рынка. Виртуальный спорт органично интегрировал виртуальную (VR) и дополненную (AR) реальность, обеспечивая захватывающий игровой процесс. Например, Golf+ VR, выпущенный в 2020 году, позволяет пользователям наслаждаться реалистичным игровым процессом гольфа с друзьями и семьей. Игроки могут рассчитать направление ветра и расстояние до лунки перед ударом, что подтверждает гиперреализм игры. В 2023 году Райан Игл, генеральный директор Golf+, предсказал в своем твите, что к 2023 году число пользователей увеличится на 20–300 миллионов человек в течение 5–10 лет.

Более того, виртуальные и традиционные виды спорта объединились, открыв новые возможности для взаимодействия. В теннисе доступны трансляции в виртуальной реальности с крупных турниров, таких как Открытый чемпионат США, что повышает вовлеченность болельщиков. Постоянно развивающийся сектор виртуального спорта готов удовлетворить потребность пользователей в более интерактивном опыте, что открывает хорошие перспективы для будущего рынка.- Растущая популярность киберспорта: Электронный спорт (киберспорт) переживает резкий всплеск популярности во всем мире, вызванный приостановкой традиционных спортивных мероприятий из-за пандемии. Киберспортивные турниры имеют крупные призовые фонды и привлекают миллионы зрителей, что повышает интерес к виртуальному спорту. Например, турнир Madden NFL 24 Ultimate Bowl, прошедший в январе 2024 года, собрал рекордные 101,7 миллиона зрителей на всех платформах. Популярность киберспорта также способствовала росту продаж товаров и спонсорских контрактов. Например, Faze Clan подписала многомиллионный контракт с Rollbit в 2024 году.

- Интеграция ставок в виртуальный спорт: Легализация онлайн-ставок спровоцировала значительный рост рынка виртуального спорта. Например, в Канзасе ставки на спорт легализовали в 2022 году. Раньше выбор спортивных ставок был ограничен, но теперь это стало возможным благодаря множеству видов спорта, таких как дартс, хоккей, футбол, собачьи бега, футбол и т. д., которые доступны на сайтах ставок на спорт.

Ставки на виртуальный спорт имеют преимущество, поскольку их можно делать в любое время, независимо от реальных условий, таких как погода. Разнообразие возможностей для ставок и возможность делать ставки по ходу игры привлекают всё больше пользователей. В 2023 году ведущий игрок рынка DraftKings Inc. сообщил о годовой выручке в размере 3,67 млрд долларов США по всему миру, что на 63,8% больше, чем в 2022 году.

Проблемы

Преодоление регуляторных барьеров: Правовая база для ставок на виртуальный спорт может быть сложной и различаться в разных юрисдикциях. Такие страны, как Сингапур, Япония и Объединённые Арабские Эмираты, запретили спортивные ставки. Кроме того, могут возникать споры о правах интеллектуальной собственности между брендами реальных видов спорта и логотипами, используемыми в виртуальных спортивных играх. Интеграция ставок и азартных игр в виртуальный спорт также вызывает этические проблемы, из-за чего юрисдикции неохотно идут на смягчение регуляторных барьеров.

Недостаток проникновения в массовый рынок: конкуренция с традиционными видами спорта препятствует выходу виртуального спорта в массовый рынок. Виртуальный спорт не может похвастаться такой же культурной значимостью, как традиционные виды спорта, такие как футбол, баскетбол и крикет. Виртуальный спорт по-прежнему остаётся узкоспециализированным видом спорта и может сдерживать рост рынка. Отсутствие физического контакта в виртуальном спорте также является сдерживающим фактором, поскольку многим пользователям не удаётся создать атмосферу товарищества, присущую традиционным видам спорта.

Размер и прогноз рынка виртуального спорта:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,9% |

|

Размер рынка базового года (2025) |

21,33 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

101,66 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка виртуального спорта:

Анализ сегмента компонента

Сегмент решений будет доминировать на рынке виртуального спорта со значительной долей выручки в 87,1% к 2035 году. Потребность в инновационных решениях растет, поскольку пользователи ищут захватывающие впечатления и новые способы взаимодействия с виртуальным спортом. Такие платформы, как GeForce NOW от Nvidia, позволяют пользователям транслировать высококачественные игры без поддерживающего оборудования. В 2022 году GeForce NOW сообщил о 20 миллионах активных пользователей. Растущий интерес к киберспорту является ключевым фактором роста этого сегмента, о чем свидетельствует резкий рост числа пользователей на стриминговых платформах, таких как Facebook Gaming. В 2021 году Worldmetrics.org сообщил, что Facebook Gaming достиг 500 миллионов активных пользователей. Благодаря новым передовым инновациям, улучшающим опыт виртуального спорта, этот сегмент, как ожидается, сохранит свою доминирующую долю рынка в течение прогнозируемого периода.

Анализ игрового сегмента

Футбол (соккер) обеспечил наибольшую долю выручки и, как ожидается, сохранит своё доминирование в прогнозируемый период благодаря огромной популярности футбола во всём мире. Виртуальные спортивные игры, такие как EA Sports FC Mobile, Top Eleven и Football Manager, предлагают пользователям захватывающий опыт от роли менеджера до игры с соперниками в реальном времени. Рост популярности виртуального футбола в киберспорте станет важным драйвером этого сегмента. Например, в сентябре 2024 года состоялся чемпионат мира FIFAe по игре Football Manager, а Международная федерация футбола планирует новые киберспортивные мероприятия в будущем.

Наш углубленный анализ рынка виртуального спорта включает следующие сегменты:

Компонент |

|

Игра |

|

Демография |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка виртуального спорта:

Обзор рынка Северной Америки

Ожидается, что к 2035 году североамериканская отрасль будет занимать основную долю выручки в размере 29,3% благодаря мощной технологической экосистеме, распространенной игровой культуре и растущему интересу пользователей к захватывающим виртуальным опытам.

США готовы сохранить лидерство на рынке виртуального спорта благодаря сильной игровой культуре, которая сформировала преданную пользовательскую базу и сообщества для различных игр. По данным EA, на Madden NFL 2024 зафиксирован рекордный рост числа бронирований на 6% и резкое увеличение числа еженедельных пользователей. Мощная технологическая инфраструктура США позволяет создавать первоклассные виртуальные спортивные игры для пользователей. Еще одним важным фактором роста является ослабление регуляторных барьеров, поскольку ставки на виртуальный спорт легализованы в нескольких штатах страны. Кроме того, благодаря продолжающемуся развитию киберспорта в США, страна намерена сохранить динамику роста рынка.

В Канаде либеральная нормативно-правовая база и развитая игровая культура стимулируют развитие рынка. В 2021 году правительство легализовало ставки на отдельные матчи, что способствовало росту рынка. Развитая экосистема киберспорта и игр в стране, а также рост располагаемых доходов населения, будут и дальше способствовать росту рынка.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период Азиатско-Тихоокеанский регион готов занять значительную долю рынка благодаря значительно большой численности населения, устойчивой игровой экосистеме и растущему проникновению Интернета.

Рынок виртуального спорта в Индии значительно вырос. Наибольший рост в стране наблюдался во время пандемии, когда наблюдался колоссальный рост популярности киберспорта и ставок на виртуальный спорт. Крупнейшая платформа для ставок на спорт Dream 11 сообщила о более чем 200 миллионах активных пользователей в октябре 2023 года. Такие платформы, как Loco и Rooter, были созданы для извлечения выгоды из растущей популярности киберспорта и трансляций виртуального спорта в стране. В 2022 году Loco сообщила о более чем 100 миллионах просмотров в прямом эфире киберспортивного мероприятия Battlegrounds India Mobile. Виртуальные виды спорта, такие как футбол, становятся всё более популярными в киберспортивных сценариях в Индии.

В Китае развита игровая экосистема, где популярностью пользуются как компьютерные, так и мобильные игры. Газета South China Morning Post сообщила, что в 2024 году число геймеров в Китае увеличилось с 666 миллионов в 2022 году до 668 миллионов. Согласно отчёту, китайские геймеры потратили на игры 303 миллиарда долларов США. Ещё одним важным фактором роста является бум киберспорта в стране: именно в Китае проживает самое большое количество активных киберспортсменов в мире, а также самые высокие доходы от игр. Эти факторы делают Китай привлекательным рынком для виртуального спорта.

Игроки рынка виртуального спорта:

- Electronic Arts (EA)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- 2К Спорт

- Кодмастерс

- Bet365

- Уильям Хилл

- DraftKings

- Юбисофт

- Игры Dovetail

- Студия Цианида

- Netmarble

- HB Studios

Последние события

- В сентябре 2024 года EA Sports объявила о лицензионном и маркетинговом партнёрстве с футбольными клубами «Рома» и «Наполи». По мнению EA, EA SPORTS FC 25 станет самой гиперреалистичной футбольной игрой.

- В августе 2024 года компания JetSynthesys Nautilus Mobile объявила о партнёрстве с командой Индийской премьер-лиги (IPL) «Мумбаи Индианс». Благодаря этому партнёрству игра Real Cricket 24 от Nautilus Mobile станет ещё более реалистичной.

- В январе 2023 года киберспорт был официально признан правительством Индии. Киберспорт перешёл под эгиду Министерства по делам молодёжи и спорта Индии, а игровая индустрия в целом — под эгиду Министерства электроники и информационных технологий.

- В апреле 2021 года Международный олимпийский комитет (МОК ) анонсировал Олимпийскую виртуальную серию (ОВС), которая объединит физические виды спорта на Олимпийских играх с виртуальным спортивным сообществом.

- Report ID: 6408

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.