Обзор рынка виртуализации приложений:

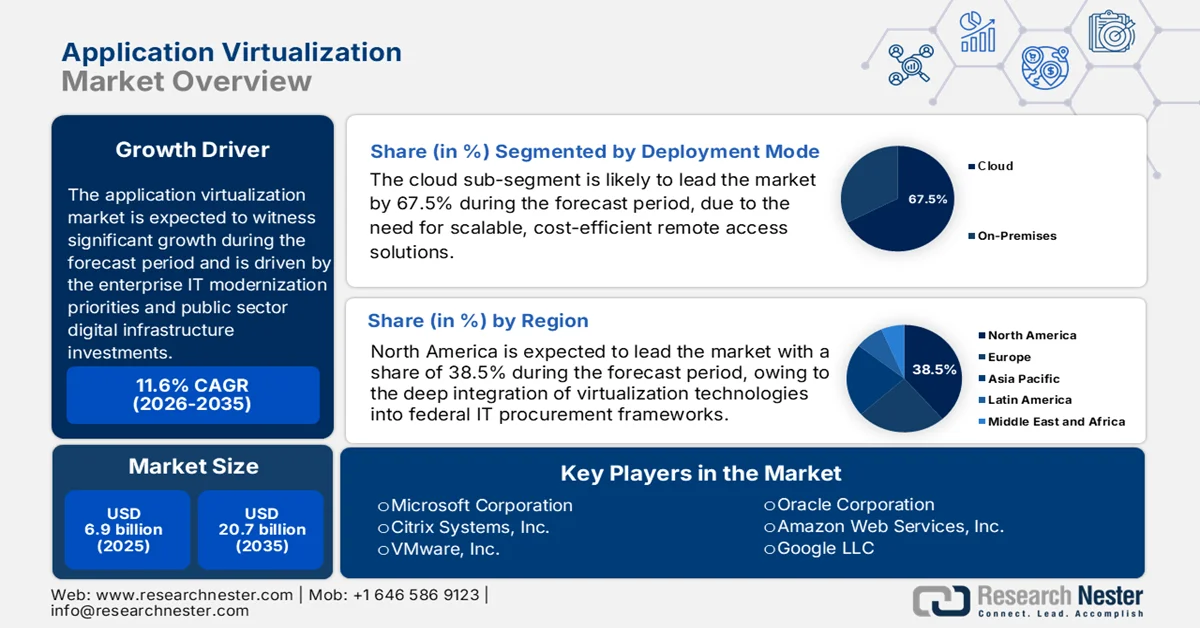

Объем рынка виртуализации приложений в 2025 году оценивался в 6,9 млрд долларов США и, согласно прогнозам, достигнет 20,7 млрд долларов США к концу 2035 года, увеличиваясь на 11,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли виртуализации приложений оценивался в 7,7 млрд долларов США.

Внедрение виртуализации приложений на рынке определяется приоритетами модернизации корпоративных ИТ-инфраструктуры и инвестициями в цифровую инфраструктуру государственного сектора. Федеральные агентства продолжают расширять модели предоставления услуг на основе облачных технологий в рамках таких программ, как FedRAMP, которая разрешила использование многих облачных сервисов, поддерживающих виртуализированные среды приложений для повышения масштабируемости и централизованного управления. Согласно данным CSIS за июль 2023 года, стратегии интеллектуального использования облачных ресурсов с федеральными расходами на облачные технологии составляют 12 миллиардов долларов США в год, что усиливает спрос на безопасные механизмы доставки приложений, снижающие зависимость от конечных точек. Эти факторы подталкивают корпоративных и государственных покупателей к моделям развертывания виртуализированных приложений, обеспечивающим доступ на основе политик, быстрое обновление и уменьшение локальных поверхностей атаки.

Кроме того, цифровая трансформация, финансирование и трансграничная стандартизация ИТ стимулируют внедрение. Согласно данным Konica Minolta за январь 2026 года, программа Horizon Europe выделила 104 миллиарда долларов США на поддержку цифровых исследований и инноваций и укрепление цифрового потенциала. Более того, данные Eurostat за 2025 год показывают, что почти 45% предприятий ЕС используют облачные вычислительные сервисы, при этом растет доля предприятий, использующих передовые среды доставки для доступа к программному обеспечению и совместной работы. Инициативы государственного сектора способствуют развитию интероперабельных и суверенных облачных экосистем, поддерживающих развертывание виртуализации приложений в регулируемых отраслях. Эти институциональные инвестиции и политические рамки поддерживают спрос предприятий на централизованные, безопасные и соответствующие нормативным требованиям модели доступа к приложениям в разных регионах.

Ключ Виртуализация приложений Сводка рыночной аналитики:

Основные региональные особенности:

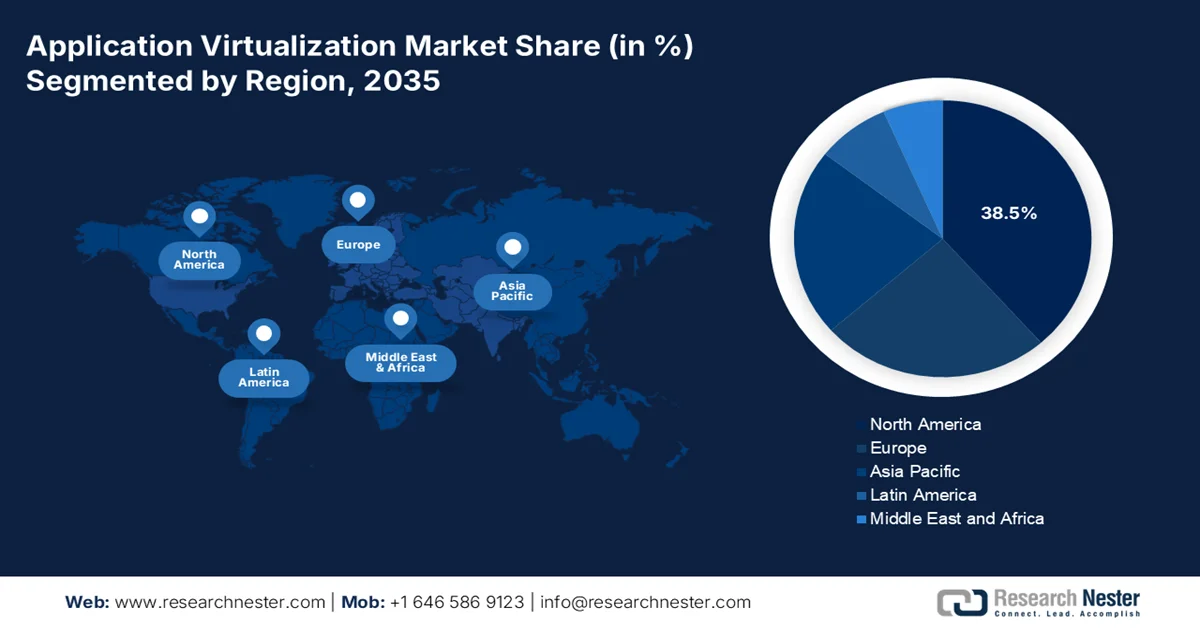

- По прогнозам, к 2035 году доля рынка виртуализации приложений в Северной Америке достигнет 38,5%, чему будет способствовать глубокая интеграция технологий виртуализации в федеральные ИТ-структуры и корпоративные стандарты вычислительных систем.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 13,6%, чему будет способствовать быстрая цифровая трансформация в государственном, медицинском и финансовом секторах.

Анализ сегмента:

- Ожидается, что к 2035 году доля облачных решений на рынке виртуализации приложений составит 67,5%, что обусловлено потребностью в масштабируемых и экономически эффективных решениях для удаленного доступа.

- По прогнозам, сегмент крупных предприятий будет доминировать в течение прогнозируемого периода 2026–2035 годов, чему способствуют сложная ИТ-инфраструктура и существенные требования к соблюдению норм безопасности.

Основные тенденции роста:

- Рост расходов на кибербезопасность

- Рост популярности удаленной и гибридной рабочей культуры.

Основные проблемы:

- Сложность внедрения и управления

- Вопросы безопасности данных и соблюдения нормативных требований

Ключевые игроки: Microsoft Corporation, Citrix Systems, Inc., VMware, Inc., Oracle Corporation, Amazon Web Services, Inc., Google LLC, Nutanix, Inc., IBM Corporation, Ericom Software, Sangfor Technologies, Huawei Technologies Co., Ltd., SAP SE, TeamViewer AG, Parallels International GmbH, Cameyo, Numecent Holdings Ltd., Synopsys, Inc., NetApp, Rocket Software, Inc., Nutanix.

Глобальный Виртуализация приложений Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,9 млрд долларов США.

- Объем рынка в 2026 году: 7,7 млрд долларов США.

- Прогнозируемый объем рынка: 20,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Сингапур, Объединенные Арабские Эмираты

Last updated on : 1 April, 2026

Рынок виртуализации приложений: факторы роста и проблемы

Факторы роста

- Рост расходов на кибербезопасность: киберугрозы подталкивают правительства к внедрению централизованных стратегий контроля приложений для решения проблем, связанных с кибербезопасностью. Согласно отчету CSA за июнь 2023 года, число инцидентов с программами-вымогателями в мире увеличилось на 13%, что указывает на уязвимости, связанные с системами на конечных устройствах. Виртуализация приложений уменьшает поверхность атаки за счет ограничения локальных установок и обеспечения безопасных политик доступа. Кроме того, данные Федерального реестра за июль 2024 года сообщают о том, что ущерб от киберпреступлений составил почти 10,9 млрд долларов США, что подтверждает необходимость инвестиций в безопасную ИТ-архитектуру. ENISA также продолжает продвигать концепции нулевого доверия, основанные на виртуализированных средах приложений, тем самым стимулируя рынок виртуализации приложений.

- Рост популярности удаленной и гибридной работы: постпандемический период изменил структуру спроса на удаленный доступ к приложениям. Согласно данным Управления кадрового менеджмента (OPM), опубликованным в 2024 году, почти 40% федеральных служащих по-прежнему имеют право на удаленную работу, что требует безопасного централизованного доступа к корпоративным приложениям. Аналогичным образом, ОЭСР отмечает устойчивое внедрение гибридной работы в государственном секторе стран-членов. Виртуализация приложений поддерживает безопасную удаленную работу, предоставляя контролируемые среды, независимые от конечных устройств. Государственные учреждения все чаще требуют от решений удаленного доступа строгого соблюдения требований безопасности, и виртуализация приложений обеспечивает это, гарантируя, что конфиденциальные данные никогда не будут храниться на конечных устройствах. Это преимущество делает виртуализацию предпочтительным методом реализации программ удаленной работы в государственном секторе, и прогнозируется, что закупки останутся на высоком уровне по мере того, как ведомства формализуют политику гибридной работы в качестве постоянных операционных моделей.

Право на удаленную работу, участие и частота (2024)

Категория | Количество сотрудников | Количество ответивших агентств |

Общее количество сотрудников | 2 513 200 | 78 |

Сотрудники, признанные имеющими право на удаленную работу. | 1 349 440 | 77 |

Удалённая работа сотрудников | 1 017 230 | 77 |

Источник : OPM 2024

- Инвестиции в цифровизацию здравоохранения: цифровизация здравоохранения резко увеличивает спрос на рынке безопасной виртуализации приложений. Согласно данным журнала AHIMA за ноябрь 2024 года, США выделили более 2 миллиардов долларов США через программу HITECH и связанные с ней программы на совершенствование инфраструктуры электронного здравоохранения. Аналогичным образом, ЕС выделил бюджет на укрепление цифровых систем здравоохранения. Виртуализированные приложения позволяют врачам безопасно получать доступ к данным пациентов и диагностическим инструментам в разных медицинских учреждениях. Кроме того, виртуализированные среды приложений по своей сути поддерживаются централизованным контролем доступа к данным и обеспечением единообразного пользовательского опыта в различных клинических условиях. По мере консолидации систем здравоохранения посредством слияний и поглощений, виртуализация приложений обеспечивает техническую основу для стандартизации предоставления электронных медицинских карт в ранее независимых учреждениях без необходимости дорогостоящего обновления устройств конечных пользователей.

Проблемы

- Сложность внедрения и управления: развертывание виртуализации приложений в различных ИТ-экосистемах требует обширного стратегического планирования и точной настройки, особенно при работе с устаревшей инфраструктурой. Проблемы совместимости между операционными системами, версиями программного обеспечения и конечными устройствами часто нарушают сроки внедрения. Поддержание этих виртуальных сред требует специальных знаний, что создает значительную нагрузку на ИТ-отделы, и эта проблема особенно актуальна для малых и средних предприятий с ограниченными техническими ресурсами.

- Проблемы безопасности данных и соответствия нормативным требованиям: Безопасность остается проблемой для игроков, выходящих на рынок виртуализации приложений, поскольку организации опасаются раскрытия конфиденциальных корпоративных и клиентских данных через виртуализированные среды. Предприятиям необходимы надежные средства контроля безопасности, включая микросегментацию, мониторинг угроз в реальном времени и безопасное управление конечными точками, прежде чем внедрять решения виртуализации. Соблюдение строгих правил, таких как HIPAA, GDPR и отраслевые требования, добавляет еще один уровень сложности, который новые участники рынка должны учитывать с самого начала.

Размер и прогноз рынка виртуализации приложений:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,6% |

|

Базовый размер рынка (2025 год) |

6,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

20,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка виртуализации приложений:

Анализ сегментов режимов развертывания

В сегменте развертывания доминирует облачный подсегмент, который, как ожидается, к концу 2035 года займет 67,5% рынка виртуализации приложений. Движущей силой этого сегмента является потребность в масштабируемых и экономически эффективных решениях для удаленного доступа. Организации быстро переносят виртуализированные приложения в инфраструктуру публичного облака для поддержки распределенных рабочих коллективов и сокращения капитальных затрат, связанных с локальными центрами обработки данных. Согласно данным Всемирного банка за 2022 год, государственные расходы на услуги публичного облака выросли до 17,1%. Этот рост подчеркивает стимулирующее внедрение публичных облачных сред на федеральном уровне, что напрямую влияет на уверенность предприятий в развертывании виртуализации приложений через публичное облако. Этот сдвиг позволяет организациям использовать эластичную масштабируемость, интегрированные системы безопасности и возможности аварийного восстановления, что делает публичное облако доминирующей архитектурой развертывания на рынке.

Анализ сегментов по размеру организации

В сегменте по размеру организации крупные предприятия представляют собой ведущий подсегмент на рынке виртуализации приложений. Этот сегмент обусловлен сложной ИТ-инфраструктурой и существенными требованиями к соблюдению норм безопасности. Эти организации используют виртуализацию приложений для оптимизации доставки программного обеспечения на тысячи конечных устройств, обеспечения централизованных политик безопасности и поддержки гибридных моделей работы. Крупные предприятия внедряют централизованные системы управления идентификацией и доступом, интегрированные с виртуализированными средами приложений, для снижения рисков кибербезопасности. Это финансирование подчеркивает критическую роль виртуализации в обеспечении безопасности крупных предприятий. Кроме того, предприятия продолжают уделять приоритетное внимание инвестициям в виртуализацию для обеспечения непрерывности бизнеса и бесшовной интеграции с облачными экосистемами, укрепляя свои позиции в качестве крупнейшего сегмента организаций.

Анализ компонентных сегментов

Программное обеспечение занимает лидирующие позиции в сегменте компонентов, поскольку формирует базовый уровень для предоставления виртуализированных приложений и рабочих столов. Эти программные решения обеспечивают централизованное управление, потоковую передачу приложений и возможности удаленного доступа к рабочему столу, необходимые для современных ИТ-операций. Согласно исследованию NLM, проведенному в январе 2025 года, почти 95% соответствующих требованиям больниц и больниц с ограниченным доступом внедрили сертифицированные технологии электронных медицинских карт, большая часть которых предоставляется через программные платформы виртуализации для обеспечения безопасного удаленного доступа врачей. Эти данные иллюстрируют зависимость критически важных секторов, таких как здравоохранение, от надежного программного обеспечения для виртуализации. Спрос на программные платформы обусловлен постоянными инновациями в консолях управления, расширенными функциями безопасности и моделями лицензирования на основе подписки, которые обеспечивают предсказуемые операционные расходы.

Наш углубленный анализ рынка виртуализации приложений включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Режим развертывания |

|

Размер организации |

|

Тип |

|

Конечный пользователь |

|

Вертикальный |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок виртуализации приложений — региональный анализ

Анализ рынка Северной Америки

Северная Америка занимает лидирующие позиции на рынке виртуализации приложений и, как ожидается, к концу 2035 года будет занимать региональную долю выручки в 38,5%. Движущей силой рынка является глубокая интеграция технологий виртуализации в федеральные системы закупок ИТ-оборудования и стандарты корпоративных вычислительных систем. Регион выигрывает от высококонцентрированной экосистемы ведущих поставщиков технологий, которые создали обширные партнерские сети и возможности предоставления услуг по всему континенту. Нормативно-правовая база, в основном в США, закрепила изоляцию приложений и централизованную доставку в качестве базовых требований безопасности для государственных информационных систем, создав недискреционный спрос, поддерживающий стабильность рынка. Эта структурная зрелость обеспечивает предсказуемые потоки доходов и устойчивые инвестиции в модернизацию инфраструктуры виртуализации.

Продолжающиеся федеральные инвестиции в цифровую инфраструктуру, мобильность рабочей силы и инициативы по стандартизации ИТ стимулируют рынок виртуализации приложений в США. Согласно данным GAO за май 2022 года, на модернизацию федеральных ИТ-систем выделено 1,1 миллиарда долларов США с упором на облачные и централизованные среды приложений, которые повышают масштабируемость и снижают зависимость от устаревших систем. Национальный центр статистики науки и техники за август 2022 года сообщил, что почти 52,77% учреждений здравоохранения и социальной помощи внедрили облачные вычислительные сервисы, что отражает более широкую готовность экосистемы к виртуализированной доставке приложений как в государственном, так и в частном секторах. Данные OPM за январь 2026 года показывают, что более 3% федеральных служащих имели право на удаленную работу, что подтверждает устойчивый спрос на безопасные, удаленно доступные среды приложений и, следовательно, стимулирует рост рынка.

Облачные вычислительные услуги по отраслям (2022)

Сектор | Процент |

Производство продуктов питания и волокна | 47.32 |

Информация | 65.68 |

Финансы и страхование | 52.04 |

Образовательные услуги | 58.77 |

Здравоохранение | 52.77 |

Источник : NCSES, август 2022 г.

Федеральное финансирование цифровой трансформации, внедрение облачных технологий в государственных учреждениях и сильный акцент на безопасном предоставлении услуг стимулируют рынок виртуализации приложений в Канаде . Согласно данным правительства Канады за апрель 2024 года, на инициативы в области цифрового государственного управления и модернизации ИТ-инфраструктуры, включая инвестиции в облачную инфраструктуру и системы доставки корпоративных приложений, поддерживающие виртуализацию, тратится 2 миллиарда долларов США. Кроме того, Shared Services Canada управляет ИТ-инфраструктурой, обеспечивая централизованный доступ к приложениям и стандартизированные платформы в государственных учреждениях. Эти тенденции, в сочетании с гибридными формами работы и строгими требованиями к защите данных в соответствии с федеральными нормативными актами, увеличивают спрос на решения по виртуализации приложений, обеспечивающие безопасный удаленный доступ, централизованное управление и эффективное использование ресурсов в распределенных средах государственного и частного секторов.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке виртуализации приложений и будет расти со среднегодовым темпом роста в 13,6% в течение анализируемого периода с 2026 по 2035 год. Регион характеризуется быстрой цифровой трансформацией в секторах государственных услуг, инфраструктуры здравоохранения и финансовых технологий. В Азиатско-Тихоокеанском регионе наблюдается фрагментированная модель внедрения: развитые экономики отдают приоритет виртуализации для оказания медицинской помощи стареющему населению, в то время как Китай и Индия сосредоточены на масштабировании централизованного доступа к государственным приложениям на обширных географических территориях. Дополнительные опасения по поводу кибербезопасности и суверенитета данных побудили ряд правительств стран Азиатско-Тихоокеанского региона ввести обязательную внутреннюю облачную инфраструктуру для развертывания виртуализации в государственном секторе. Внедрение в частном секторе сосредоточено в банковском секторе, производстве и розничной торговле, где виртуализация поддерживает модернизацию устаревших систем и модели распределенной рабочей силы.

Масштабные государственные программы цифровизации, расширяющие внедрение облачных технологий и растущий спрос на безопасную и масштабируемую ИТ-инфраструктуру в государственном и частном секторах, подпитывают рынок виртуализации приложений в Индии . Согласно данным IISPPR за сентябрь 2025 года, правительство Индии выделило более 14 миллиардов долларов США на многочисленные цифровые инициативы, поддерживающие облачную инфраструктуру, платформы электронного управления и централизованные системы предоставления услуг. Кроме того, данные PIB за декабрь 2024 года сообщают, что платформа UMANG обслуживает более 7,12 крор пользователей, взаимодействующих с государственными услугами, что требует стабильного и безопасного доступа к приложениям на различных устройствах и в разных регионах. Более того, данные IBEF за февраль 2024 года подчеркивают, что в Индии насчитывается более 800 миллионов интернет-пользователей, что стимулирует спрос на масштабируемые цифровые платформы. Эти факторы способствуют росту рынка.

Значительные государственные инвестиции в цифровую инфраструктуру, внедрение корпоративных облачных технологий и расширение услуг электронного правительства стимулируют развитие рынка виртуализации приложений в Китае . Согласно данным Китайской Народной Республики за январь 2025 года, к 2023 году в стране насчитывалось более 1,1 миллиарда интернет-пользователей, что создало значительный спрос на масштабируемые и централизованные системы доставки приложений на государственных и коммерческих платформах. Рынок облачных вычислений в Китае растет, а облачная инфраструктура поддерживает модернизацию корпоративных ИТ-систем и виртуализированные среды. Кроме того, Китай продвинул возможности электронного правительства, и значительная часть административных услуг теперь доступна онлайн через унифицированные цифровые платформы. Эти данные свидетельствуют об оптимистичном росте в стране.

Анализ европейского рынка

Рынок виртуализации приложений в Европе формируется под влиянием строгих правил защиты данных, трансграничной цифровизации здравоохранения и механизмов финансирования в рамках политики «Цифрового десятилетия». Европейская комиссия отдала приоритет облачной инфраструктуре и виртуализированной доставке приложений как основополагающим элементам достижения цифрового контроля в государствах-членах. Кроме того, внедрение в государственном секторе обусловлено Общим регламентом по защите данных, который стимулирует виртуализацию как механизм контроля для централизации доступа к данным и сокращения объема хранения конфиденциальной информации граждан на конечных устройствах. Здравоохранение представляет собой крупнейший вертикальный сегмент, движимый национальными требованиями к электронным медицинским картам и трансграничной совместимости. В Европе наблюдается фрагментарный характер внедрения с сильными национальными лидерами в Германии, Франции и Великобритании, наряду с растущим развертыванием суверенных облачных решений, включающих возможности виртуализации приложений.

Государственные инвестиции в цифровую инфраструктуру, модернизацию корпоративных ИТ-систем и безопасные платформы для работы с данными формируют рынок виртуализации приложений в Германии . Согласно данным федерального правительства за август 2025 года, страна выделила 7,1 млрд долларов США в рамках Цифрового пакта для школ, что ускорило внедрение цифровых систем обучения, основанных на централизованном и виртуализированном доступе к приложениям в различных учебных заведениях. Кроме того, данные Всемирного экономического форума за январь 2025 года показывают, что примерно 76% немецких предприятий прошли обучение и получили информацию по кибербезопасности, что отражает безопасную ИТ-среду и способствует внедрению виртуализации для минимизации рисков на конечных устройствах. Эти изменения требуют решений по виртуализации приложений, обеспечивающих контролируемый доступ, совместимость систем и безопасную доставку цифровых услуг в государственном и частном секторах.

Устойчивая цифровая трансформация государственного сектора, инвестиции в политику закупок с приоритетом облачных технологий и растущее внедрение предприятиями защищенных систем удаленного доступа формируют рынок виртуализации приложений в Великобритании . Данные Конфедерации NHS за декабрь 2025 года показывают, что к концу 2028 года на цифровую трансформацию планируется выделить 12,8 млрд долларов США, что на 50% больше, чем в 2025 году, и будет способствовать переходу к централизованным и облачным средам приложений. Кроме того, данные правительства Великобритании за январь 2025 года показали, что его цифровые сервисы обработали более 95 миллионов онлайн-транзакций. Более того, данные DTP Group за ноябрь 2025 года указывают на то, что 94% крупных предприятий используют облачные вычислительные сервисы, что свидетельствует о прочной основе для внедрения виртуализации приложений. Эти тенденции демонстрируют активный рост и расширение рынка.

Ключевые игроки рынка виртуализации приложений:

- Корпорация Microsoft (США)

- Citrix Systems, Inc. (США)

- VMware, Inc. (США)

- Корпорация Oracle (США)

- Amazon Web Services, Inc. (США)

- Google LLC (США)

- Nutanix, Inc. (США)

- Корпорация IBM (США)

- Компания Ericom Software (США)

- Sangfor Technologies (Китай)

- Huawei Technologies Co., Ltd. (Китай)

- SAP SE (Германия)

- TeamViewer AG (Германия)

- Parallels International GmbH (Швейцария)

- Камейо (США)

- Numecent Holdings Ltd. (Великобритания)

- Synopsys, Inc (США)

- NetApp (США)

- Rocket Software, Inc. (США)

- Nutanix (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Microsoft сохраняет доминирующее положение на рынке виртуализации приложений, глубоко интегрируя возможности виртуализации в свои операционные системы Windows и экосистему Microsoft 365. Стратегическая инициатива компании сосредоточена на переходе клиентов от устаревших инструментов к единому облачному интерфейсу с помощью Azure Virtual Desktop. В 2024 году выручка компании составила 245 122 миллиона долларов США.

- Компания Citrix Systems, Inc. остается одним из ключевых игроков на рынке виртуализации приложений, специализируясь на обеспечении безопасной и высокопроизводительной доставки виртуальных приложений и рабочих столов в сложных гибридных и мультиоблачных средах. После стратегических приобретений и интеграции с Cloud Software Group компания расширила свою деятельность, сосредоточившись на стратегии создания единой платформы.

- Компания VMware, Inc. реализует свою стратегию на рынке виртуализации приложений, консолидируя свой портфель решений для конечных пользователей под брендами VMware Workspace ONE и Horizon. Основная задача компании — предоставление интегрированной платформы, объединяющей унифицированное управление конечными устройствами с доставкой виртуальных приложений, что позволяет ИТ-командам управлять физическими и виртуальными средами.

- Корпорация Oracle рассматривает рынок виртуализации приложений как важнейший компонент своей более широкой стратегии в области облачной инфраструктуры и корпоративных приложений. Стратегические инициативы компании сосредоточены на Oracle Cloud Infrastructure, которая предлагает высокопроизводительное размещение виртуальных приложений с ускорением на графических процессорах (GPU). В четвертом квартале 2025 года выручка компании составила 15,9 млрд долларов США.

- Компания Amazon Web Services, Inc. произвела революцию на рынке виртуализации приложений благодаря своему полностью управляемому сервису «рабочий стол как услуга» (Omazon WorkSpaces Core) и Amazon AppStream 2.0. Стратегическая цель компании — бесшовная интеграция виртуализации приложений с её обширной экосистемой облачных сервисов, включая машинное обучение, интернет вещей и аналитику.

Ниже приведён список ключевых игроков, работающих на мировом рынке виртуализации приложений:

Рынок виртуализации приложений характеризуется зрелой конкурентной средой, смещающейся от автономных локальных решений к интегрированным облачным платформам и предложениям «Рабочий стол как услуга» (DaaS). Ключевые игроки реализуют стратегические инициативы, направленные на глубокую интеграцию с гипермасштабными облачными экосистемами, повышение безопасности с помощью концепций нулевого доверия и внедрение ИИ для автоматизированного управления рабочим пространством. Например, в феврале 2024 года компания Synopsys, Inc. объявила о приобретении VaST Systems Technology Corporation для расширения своих решений в области виртуального прототипирования на автомобильную и потребительскую отрасли. Заметной тенденцией является консолидация рынка, когда крупные поставщики ИТ-инфраструктуры приобретают специализированных игроков в сфере виртуализации, чтобы предлагать комплексные пакеты вычислительных решений для конечных пользователей, усиливая конкуренцию с устоявшимися поставщиками, работающими исключительно в этой области.

Обзор корпоративного рынка виртуализации приложений:

Последние события

- В октябре 2025 года NetApp , компания, занимающаяся интеллектуальной инфраструктурой данных, Broadcom, Inc. и Kochasoft, надежный поставщик корпоративных решений, объявили о сотрудничестве с Equinix, ведущей мировой компанией в области цифровой инфраструктуры, по созданию нового сервиса для рабочих нагрузок SAP S/4HANA и SAP Legacy, работающих на платформе VMware Cloud Foundation (VCF).

- В мае 2024 года компания Rocket Software, Inc. завершила приобретение подразделения Application Modernization and Connectivity (AMC) компании OpenText, ранее входившего в состав Micro Focus. Теперь Rocket Software предлагает клиентам программные решения для модернизации, охватывающие все уровни систем — от мэйнфреймов до облака.

- В январе 2024 года Nutanix приобрела платформу Kubernetes компании D2iQ, ведущую платформу управления Kubernetes. Это приобретение позволит Nutanix предложить своим клиентам комплексное решение для управления облачными приложениями в различных средах.

- Report ID: 8497

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.