Обзор рынка контейнерных приложений:

Объем рынка контейнеров для приложений в 2025 году оценивался в 3,5 млрд долларов США и, согласно прогнозам, достигнет 39,1 млрд долларов США к концу 2035 года, увеличиваясь на 27,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли контейнеров для приложений оценивался в 4,5 млрд долларов США.

Рынок контейнерных приложений представляет собой фундаментальный сдвиг в том, как предприятия развертывают и управляют программным обеспечением, который сосредоточен на внедрении платформ контейнеризации и оркестровки. Эта парадигма имеет решающее значение для модернизации устаревшей инфраструктуры и масштабируемых, переносимых рабочих нагрузок в гибридных и мультиоблачных средах. Согласно данным из аналитического отчета VMware за декабрь 2022 года, почти 96% организаций используют или оценивают Kubernetes, который является фактическим стандартом для оркестровки контейнеров. Это отражает переход от экспериментов к развертыванию на уровне производственной среды для основных бизнес-приложений. Расширение также поддерживается увеличением инвестиций в облачные технологии, при этом анализ CNCF показывает созревание экосистемы в области безопасности, сетей и инструментов управления, необходимых для операционной стабильности в масштабе.

Эволюция рынка контейнерных приложений в значительной степени сосредоточена на решении операционных и связанных с безопасностью сложностей, возникающих в связи с широким распространением контейнеров. Ключевым фактором является острая необходимость безопасного управления всем жизненным циклом приложения, от разработки до выполнения. Отчеты Национального института стандартов и технологий указывают на то, что важность безопасности цепочки поставок программного обеспечения возросла после усиления контроля за уязвимостями в компонентах с открытым исходным кодом. Кроме того, стремление правительства США к внедрению архитектур нулевого доверия, как это изложено в федеральных стратегических документах, вынуждает поставщиков интегрировать надежные средства контроля безопасности непосредственно в свои контейнерные платформы. Это также включает автоматизированные проверки соответствия и криптографическую аттестацию программного обеспечения для удовлетворения требований правительства и финансового сектора, что формирует критерии разработки продуктов и корпоративных закупок.

Ключ Контейнер приложений Сводка рыночной аналитики:

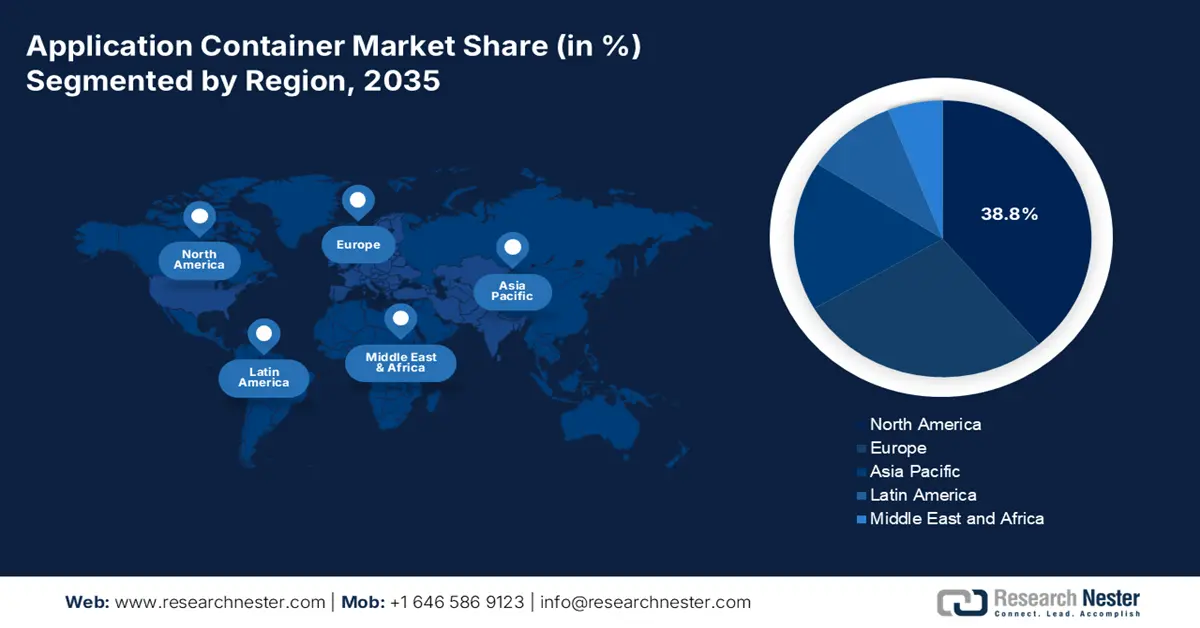

Региональный анализ:

- В период с 2026 по 2035 год ожидается, что Северная Америка займет 38,8% рынка контейнерных приложений, чему будут способствовать раннее внедрение облачных технологий и строгие федеральные требования по модернизации.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион будет быстро расти со среднегодовым темпом роста в 12,5%, чему будут способствовать масштабные программы развития цифровой инфраструктуры и ускоренное внедрение облачных технологий в государственном и частном секторах.

Анализ сегмента:

- Ожидается, что к 2035 году доля облачного развертывания на рынке контейнерных приложений достигнет 75,5%, чему будет способствовать растущий переход предприятий к гибким, масштабируемым и экономически эффективным моделям инфраструктуры.

- По прогнозам, к 2035 году сегмент информационных технологий и телекоммуникаций займет значительную долю рынка, чему способствует растущая потребность в сверхнадежных, масштабируемых и гибких системах для обеспечения работы современных цифровых сервисов и сетей следующего поколения.

Основные тенденции роста:

- Федеральные требования к внедрению облачных технологий и модернизации

- Ускоренная разработка программного обеспечения и интеграция DevOps

Основные проблемы:

- Высокие первоначальные инвестиции и общая стоимость владения.

- Ориентироваться в бизнес-модели открытого исходного кода

Ключевые игроки : Docker Inc. (США), VMware (Broadcom) (США), Google LLC (США), Amazon Web Services, Inc. (США), Microsoft Corporation (США), SUSE (Германия), Canonical Ltd. (Великобритания), HashiCorp (США), Mirantis Inc. (США), Rancher Labs (SUSE) (США), D2iQ Inc. (США), Platform9 Systems, Inc. (США), IBM Corporation (США), Oracle Corporation (США), Samsung SDS (Южная Корея), Tata Consultancy Services (Индия), Infosys Limited (Индия), NEC Corporation (Япония), Weaveworks (Великобритания).

Глобальный Контейнер приложений Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,5 млрд долларов США.

- Размер рынка в 2026 году: 4,7 млрд долларов США.

- Прогнозируемый объем рынка: 7 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Сингапур, Южная Корея, Бразилия, Объединенные Арабские Эмираты

Last updated on : 24 November, 2025

Рынок контейнерных приложений — факторы роста и проблемы

Факторы роста

- Федеральные требования к внедрению облачных технологий и модернизации: государственные расходы на облачные технологии являются основными факторами изменений, обусловленных такими политиками, как стратегия США «Cloud Smart», которая ведет к переходу на облачные технологии для новых ИТ-инвестиций. Это, в свою очередь, повышает потребность в контейнерах приложений как базовой архитектуре для переносимых и современных приложений. Федеральная стратегия США по облачным вычислениям подробно описывает необходимость использования сервисов, которые делают организацию более эффективной и безопасной, что является основной причиной привлекательности контейнерных сред. Это приводит к формированию большого регулируемого рынка контейнеров приложений для поставщиков, способных соответствовать федеральным стандартам безопасности, и, таким образом, закупки направляются на платформы на основе контейнеров.

- Ускоренная разработка программного обеспечения и интеграция DevOps: внедрение методологий DevOps и Agile является ключевым фактором развития рынка контейнерных приложений. Причина этого доминирования заключается в предоставлении необходимой технической основы для непрерывной интеграции и развертывания. Разработка и гибкие практики полагаются на контейнеры для обеспечения согласованной среды как в разработке, так и в производстве, что позволяет осуществлять непрерывную интеграцию и быстрые циклы выпуска. Этот импульс подкрепляется расширением доступности предварительно защищенных образов контейнеров. Например, согласно отчету Министерства обороны США от апреля 2025 года, репозиторий контейнеров Iron Bank содержит более 1200 защищенных образов, включая 400 коммерческих и 800 контейнеров с открытым исходным кодом, что обеспечивает безопасное и эффективное развертывание в рамках рабочих процессов DevSecOps.

- Повышенное внимание к переносимости приложений: Переносимость приложений — еще один фактор, подпитывающий рост рынка контейнерных приложений. Поскольку компании стремятся избежать привязки к одному поставщику и повысить свою адаптивность, контейнеры поддерживают и позволяют приложениям работать одинаково в разных средах. Эта тенденция соответствует результатам исследований, указывающих на то, что большое количество предприятий считают переносимость основным фактором в своих облачных стратегиях. Переход от локальных решений к облаку — очень важный шаг для бизнеса. Кроме того, рынок контейнерных приложений, вероятно, будет расширяться, поскольку инвестиции компаний в новейшие технологии способствуют переносимости приложений, обеспечивая гибкое внедрение в соответствии с меняющимися потребностями бизнеса.

Проблемы

- Высокие первоначальные инвестиции и общая стоимость владения: создание конкурентоспособной контейнерной платформы требует масштабных инвестиций в НИОКР. Помимо разработки, общая стоимость владения включает в себя текущую поддержку, облачную инфраструктуру, а затраты на техническое обслуживание непредсказуемы. HashiCorp минимизирует это для своих пользователей, предоставляя единое коммерческое решение для обеспечения безопасности, подготовки и подключения контейнеров в любом облаке. Это снижает общую стоимость владения при управлении контейнерами в мультиоблачной среде, что является существенной проблемой, которую компания превращает в конкурентное преимущество, оправдывая коммерческое лицензирование по сравнению с альтернативами, использующими только открытый исходный код.

- Ориентироваться в бизнес-модели открытого исходного кода: многие контейнерные технологии являются открытыми, что затрудняет их монетизацию. Компаниям необходимо стратегически выбирать свои функции и проверять наличие бесплатных и платных возможностей. Компания Docker Inc. успешно решила эту проблему, изменив свою бизнес-модель с программного обеспечения Docker Desktop для крупных предприятий на решения, ориентированные на безопасность разработчиков и управление цепочками поставок с помощью Docker Scout, демонстрируя постоянную эволюцию, необходимую для поиска устойчивого источника дохода на рынке, ориентированном на открытый исходный код.

Размер и прогноз рынка контейнеров приложений:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

27,1% |

|

Базовый размер рынка (2025 год) |

3,5 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

39,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка контейнерных приложений:

Анализ сегментов режимов развертывания

Ожидается, что к 2035 году облачные технологии будут доминировать в качестве способа развертывания и займут 75,5% выручки на рынке контейнерных приложений. Это доминирование обусловлено гибкостью, масштабируемостью и экономической эффективностью. Предприятия быстро переходят от капиталоемкой локальной инфраструктуры к моделям операционных расходов, предлагаемым облачными провайдерами. Министерство финансов США в марте 2022 года сообщило, что расходы на публичные облачные сервисы в технологических исследовательских и консалтинговых компаниях выросли с 220 млрд долларов США до 411 млрд долларов США в период с 2016 по 2021 год. Крупнейшие облачные провайдеры, такие как AWS, Microsoft и Google, постоянно внедряют инновации в свои управляемые контейнерные сервисы, делая их наиболее эффективным вариантом развертывания. Эта тенденция напрямую поддерживается государственными источниками, такими как Национальный институт стандартов и технологий (NIST), который давно продвигает облачную модель за ее потенциал для инноваций и экономии средств.

Анализ сегментов приложений

В сегменте приложений лидирует сектор информационных технологий и телекоммуникаций, который, как ожидается, к 2035 году будет занимать значительную долю рынка. Ключевыми факторами развития этого сегмента являются острая необходимость в сверхнадежной, масштабируемой и гибкой инфраструктуре для поддержки современных цифровых услуг, платформ VoIP и базовых сетей 5G. Данные Государственного департамента США за 2025 год показывают, что правительства стран по всему миру сотрудничают, чтобы помочь им расширить преимущества цифровой экосистемы с помощью безопасной и надежной ИКТ-инфраструктуры и услуг. Для достижения этой цели в 2023 финансовом году выделено 40,7 млн долларов США. Кроме того, контейнеры позволяют телекоммуникационным операторам создавать отказоустойчивые распределенные сети и быстро развертывать новые услуги. Эта трансформация необходима для развертывания телекоммуникационной инфраструктуры следующего поколения.

Анализ сегментов размеров компонентов

Контейнерные платформы лидируют в сегменте компонентов, поскольку представляют собой базовые, интегрированные решения, необходимые организациям. Инструменты оркестровки, такие как Kubernetes, имеют жизненно важное значение, поскольку предприятия остро нуждаются в комплексной платформе, объединяющей оркестровку, мониторинг, безопасность и инструменты для разработчиков в одном поддерживаемом продукте. Это снижает операционные издержки и сложность, тем самым ускоряя модернизацию приложений. Переход к платформам — это модернизация рынка, переход от самостоятельной сборки к управляемым решениям корпоративного уровня. Масштабные ландшафты этих технологий создаются отраслевыми консорциумами, такими как Cloud Native Computing Foundation (CNCF), подчеркивая расширение экосистемы и решающую роль интегрированных платформ.

Наш углубленный анализ рынка контейнерных приложений включает следующие сегменты:

Сегмент | Подсегменты |

Режим развертывания |

|

Компонент |

|

Приложение |

|

Размер организации |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок контейнеров для приложений — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке контейнерных приложений и, как ожидается, будет занимать 38,8% в прогнозируемый период с 2026 по 2035 год. Рынок подпитывается ранним внедрением облачных технологий и жесткими федеральными требованиями. Приоритеты предприятий включают ускорение циклов выпуска, отказоустойчивое гибридное облако и оптимизацию затрат за счет плотности контейнеров и автоматизации. Кроме того, организации активно внедряют гибридное облако, что стимулирует спрос на контейнеры. Ключевыми факторами являются модернизация устаревших федеральных ИТ-систем и необходимость в безопасной, масштабируемой инфраструктуре для соответствия директивам CISA и NIST по архитектуре нулевого доверия. Основной тенденцией является интеграция расширенного сканирования безопасности и управления цепочкой поставок программного обеспечения в конвейеры контейнеризации, как описано в NIST SP 800-218 о безопасной разработке программного обеспечения.

Стандарты модернизации государственного управления и переход к облачным архитектурам стимулируют рост спроса на рынке контейнерных приложений в США. Данные Центра стратегических и международных исследований за июль 2023 года показывают, что расходы американских ведомств на облачные сервисы превысили 12 миллиардов долларов, что является явным свидетельством быстрого внедрения оркестрации контейнеров и рабочих процессов DevSecOps. Таким образом, эти инвестиции являются основным фактором ускоренного внедрения платформ на основе Kubernetes для выполнения этих требований. Более того, обязательные директивы CISA относительно внедрения архитектур безопасности с нулевым доверием вынуждают ведомства внедрять микросегментацию, присущую контейнеризированным средам. Эти факторы гарантируют, что контейнерные приложения останутся основным и расширяющимся элементом федеральной ИТ-инфраструктуры.

Рынок контейнерных приложений в Канаде развивается благодаря правительственным инициативам, направленным на модернизацию цифровых услуг, укрепление суверенитета данных и улучшение облачной инфраструктуры. Канадская стратегия цифрового правительства подчеркивает важность контейнеризации для масштабируемого и безопасного предоставления государственных услуг, что поддерживается инвестициями Министерства инноваций, науки и экономического развития Канады. Сферы здравоохранения и финансовых услуг лидируют в внедрении, уделяя приоритетное внимание соблюдению нормативных требований и безопасной обработке данных. Кроме того, компании используют оркестровку контейнеров для сокращения циклов инноваций и снижения операционных затрат. Правительство поддерживает основу для обеспечения совместимости и переносимости в мультиоблачные среды, соответствующую стандартам конфиденциальности и безопасности. Сотрудничество между федеральными и провинциальными организациями повышает готовность к облачным технологиям и развертыванию контейнерных сервисов. Наличие устоявшихся облачных провайдеров и растущая экосистема стартапов в Торонто и Ванкувере способствуют расширению рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком контейнерных приложений и, как ожидается, будет расти со среднегодовым темпом роста в 12,5%. Движущей силой рынка является быстрая цифровая трансформация. Ключевыми факторами роста рынка являются масштабные государственные инициативы в области цифровой инфраструктуры, такие как облачная политика Мегхрадж в Индии и инициатива «Цифровой Китай» в Китае, которая обязывает к внедрению облачных технологий для модернизации государственного сектора. Бурно развивающаяся экосистема стартапов и расширение гипермасштабных облачных центров обработки данных будут способствовать дальнейшему росту рынка. Основной тенденцией является стратегическая ориентация на суверенные облачные возможности и размещение данных, что приводит к инвестициям в региональные платформы Kubernetes. Стремление к ИТ-самодостаточности в таких странах, как Китай и Индия, также стимулирует развитие местных контейнерных платформ. Согласно отчету NASSCOM от августа 2022 года, ожидается, что к 2026 году объем облачного рынка в Индии достигнет 13,5 млрд долларов США, и этот рост напрямую связан с внедрением контейнеров для масштабируемого развертывания приложений.

К 2035 году рынок контейнерных приложений в Китае будет развиваться под влиянием национальных стратегий, инициированных сверху вниз, которые предусматривают глубокую интеграцию цифровых технологий в реальную экономику. Эта государственная инициатива ставит во главу угла технологическую самодостаточность и развитие суверенной цифровой инфраструктуры, что напрямую стимулирует спрос на отечественные облачные и контейнерные технологии. Данные Китайской Народной Республики за ноябрь 2023 года показали, что рынок облачных вычислений в Китае вырос более чем на 40,91% в 2023 году. Это подчеркивает масштабные инвестиции в инфраструктуру, от которых зависит внедрение контейнеров. Кроме того, рост направлен на модернизацию ключевых секторов, таких как финансы, производство и государственные услуги, где контейнеры являются основополагающим компонентом для создания масштабируемых и отказоустойчивых приложений.

Ожидается, что Япония займет максимальную долю на рынке контейнерных приложений в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода. Движущей силой развития страны является цифровая трансформация корпораций и давление со стороны правительства, направленное на повышение производительности и решение проблемы сокращения численности рабочей силы. Ключевой государственной политикой является концепция «Цифровой страны-сада», направленная на оживление региональной экономики с помощью цифровых технологий, что создает спрос на современные масштабируемые программные платформы. Важной тенденцией является обновление устаревших систем в производстве и финансах с помощью контейнеров для разработки гибких и основанных на данных приложений. Этот импульс подтверждается официальными данными об инвестициях от Japan Wire Kyodo News за сентябрь 2024 года, указывающими на то, что прибыль японских компаний до налогообложения за апрель-июнь достигла рекордного уровня, а инвестиции выросли на 7,4%. Согласно этой информации, облачные технологии становятся основным инструментом для компании, позволяющим оставаться конкурентоспособной в отраслях с высокой добавленной стоимостью и решать социальные проблемы посредством технологических инноваций.

Анализ европейского рынка

Европейский рынок контейнерных приложений характеризуется сильным ростом, обусловленным жесткими правилами суверенитета данных, процветающим финансовым сектором и инициативами в области цифрового правительства. Скоординированные усилия ЕС по обеспечению цифровой автономии посредством таких программ, как Программа «Цифровая Европа» и обязательный к исполнению Закон о кибербезопасности, подталкивают как государственные, так и частные организации к внедрению безопасных, переносимых и отказоустойчивых облачных архитектур. Ключевым фактором является соответствие GDPR, что делает изолированный и управляемый характер контейнеров выгодным для обработки данных. Кроме того, такие инициативы, как GAIA-X, направлены на создание федеративной суверенной инфраструктуры данных, что по своей сути способствует разработке приложений на основе контейнеров для обеспечения переносимости между сертифицированными облачными провайдерами. В регионе также наблюдается всплеск внедрения в здравоохранении и медико-биологических науках, ускоренный созданием в ЕС пространств данных в сфере здравоохранения.

Великобритания занимает наибольшую долю выручки в Европе в прогнозируемый период с 2026 по 2035 год. Доминирование страны обусловлено сектором финансовых услуг и активным регуляторным подходом. Управление по финансовому регулированию и надзору Великобритании (FCA) продвигает технологические инновации в рамках своей инициативы «Песочница», поощряя финтех-компании к внедрению облачных технологий, таких как контейнеры, для масштабируемости и отказоустойчивости. Данные Cloud Industry Forum за 2023 год показывают, что облачные технологии продолжают предлагать множество преимуществ, от большей гибкости (48%), гибкости в расходах на ИТ (32%), масштабируемости (40%) и экономии средств (31%). Эти данные подчеркивают рост облачных рабочих нагрузок, внедрение DevOps и миграцию предприятий на микросервисы. Ключевой тенденцией является модернизация устаревших ИТ-систем государственного сектора в рамках G-Cloud, которая последовательно предоставляет контракты поставщикам, предлагающим решения на основе Kubernetes, обеспечивая устойчивые государственные инвестиции.

Германия сохранит свои лидирующие позиции на европейском рынке контейнерных приложений, причем рост в значительной степени обусловлен трансформацией производственного сектора и строгими законами о суверенитете данных. Государственная программа «Суверенное облако» и участие в GAIA-X создают безопасный рынок для немецких поставщиков контейнерных платформ, соответствующих стандартам Федерального управления информационной безопасности (BSI). Основной тенденцией является использование контейнеров на периферии промышленного производства, что позволяет осуществлять обработку данных в режиме реального времени для «умных» заводов. Инициатива «Платформа Индустрия 4.0», финансируемая Федеральным министерством экономики и климата, активно продвигает стандартизированные, контейнеризированные программные компоненты для обеспечения совместимости в производстве, что делает их огромным и весьма специфическим фактором спроса.

Ключевые игроки рынка контейнерных приложений:

- Docker Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Red Hat, Inc. (IBM) (США)

- VMware (Broadcom) (США)

- Google LLC (США)

- Amazon Web Services, Inc. (США)

- Корпорация Microsoft (США)

- SUSE (Германия)

- Canonical Ltd. (Великобритания)

- HashiCorp (США)

- Мирантис Инк. (США)

- Rancher Labs (SUSE) (США)

- D2iQ Inc. (США)

- Platform9 Systems, Inc. (США)

- Корпорация IBM (США)

- Корпорация Oracle (США)

- Samsung SDS (Южная Корея)

- Tata Consultancy Services (Индия)

- Infosys Limited (Индия)

- Корпорация NEC (Япония)

- Weaveworks (Великобритания)

- Компания Docker Inc. является ключевым игроком на рынке контейнерных приложений, на который во многом повлияла контейнерная революция , основанная на удобном для разработчиков движке Docker Engine. В связи с изменениями на рынке компания приняла разумное решение переориентироваться на обеспечение безопасности цепочки поставок программного обеспечения для разработчиков и предприятий. В основном, их решения направлены на то, чтобы дать командам разработчиков возможность легко получать доступ к доверенному контенту, ускорять рабочие процессы разработки и использовать углубленное сканирование безопасности с помощью Docker Scout и Docker Hub.

- Компания Red Hat Inc. оказывает огромное влияние на рынок контейнерных приложений, главным образом благодаря своей отраслевой стандартной платформе Kubernetes — OpenShift. Стратегическая цель компании — предоставить комплексную платформу для контейнерных приложений корпоративного уровня, охватывающую гибридные и мультиоблачные среды. Интегрируя инструменты для разработчиков, оперативное управление и обеспечение безопасности в единую платформу, компания позволяет крупным организациям модернизировать свои традиционные приложения.

- Компания VMware позиционирует себя как сильнейший игрок на рынке контейнерных приложений благодаря своему портфелю Tanzu, позволяющему предоставлять современные контейнеризированные приложения и Kubernetes своей обширной базе корпоративных клиентов, уже использующих vSphere и VMware Cloud. Годовой доход за второй квартал 2024 года составил 3,41 млрд долларов США, что подчеркивает растущий спрос на услуги на основе контейнеров.

- Google является одним из ключевых игроков на рынке контейнерных приложений и первоначально разработал оркестратор Kubernetes, ставший отраслевым стандартом. Основная стратегическая инициатива компании — использование Google Kubernetes Engine, полностью управляемого, безопасного и масштабируемого сервиса. Компания активно работает над развитием рынка контейнерных приложений, внедряя инновации в области управления многокластерными системами, тесной интеграции и бессерверных контейнеров.

- Amazon Web Services — доминирующий лидер, оказывающий значительное влияние на развитие рынка контейнерных приложений благодаря своим многочисленным взаимосвязанным и масштабируемым сервисам. В качестве основной стратегии Amazon стремится предоставить клиентам свободу выбора через Amazon ECS и сертифицированный Kubernetes сервис Amazon EKS. Годовой доход вырос на 11% по сравнению с предыдущим годом, с 575 миллиардов долларов США до 638 миллиардов долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке контейнерных приложений:

Рынок контейнерных приложений очень конкурентен и находится под доминированием новаторов в области облачных технологий и технологических гигантов. Ключевые игроки рынка устанавливают базовые стандарты, в то время как такие крупные поставщики, как AWS, Microsoft Azure и Google Cloud, используют контейнеры для стимулирования потребления облачных ресурсов. Кроме того, основными стратегическими приоритетами являются контроль над экосистемой посредством мощных управляемых сервисов, упрощенных инструментов для разработчиков и всеобъемлющих решений в области безопасности. Крупные приобретения, такие как покупка компанией Cloudera компании Taikun в августе 2025 года, обеспечивающие облачный доступ к данным в любом месте для ИИ повсюду, подчеркивают тенденции консолидации в направлении предоставления полнофункциональных платформ. Конкуренция все больше смещается в сторону уровней оркестровки и интегрированных инструментов DevOps, что вынуждает традиционные ИТ-компании и системных интеграторов создавать специализированные сервисы контейнеризации, чтобы оставаться конкурентоспособными.

Обзор корпоративного сектора рынка контейнерных приложений:

Последние события

- В ноябре 2025 года компания ActiveState объявила о запуске Secure Container Image Catalog — нового веб-ресурса, разработанного для того, чтобы помочь разработчикам, специалистам по DevOps и безопасности легко просматривать, оценивать и загружать новейшие образы безопасных контейнеров без необходимости использования сторонних реестров.

- В августе 2025 года компания F5 объявила о приобретении MantisNet с целью расширения возможностей мониторинга облачных приложений в рамках платформы F5 Application Delivery and Security Platform. Это приобретение предоставляет комплексную платформу для развертывания, мониторинга и защиты приложений и сетей в различных областях.

- В феврале 2025 года компания Akamai представила управляемый контейнерный сервис для предприятий, призванный ускорить разработку и развертывание приложений. Цель сервиса — обеспечить более высокое качество работы за счет запуска рабочих нагрузок ближе к пользователям, устройствам и источникам данных.

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.