Обзор рынка сосудистых проводников:

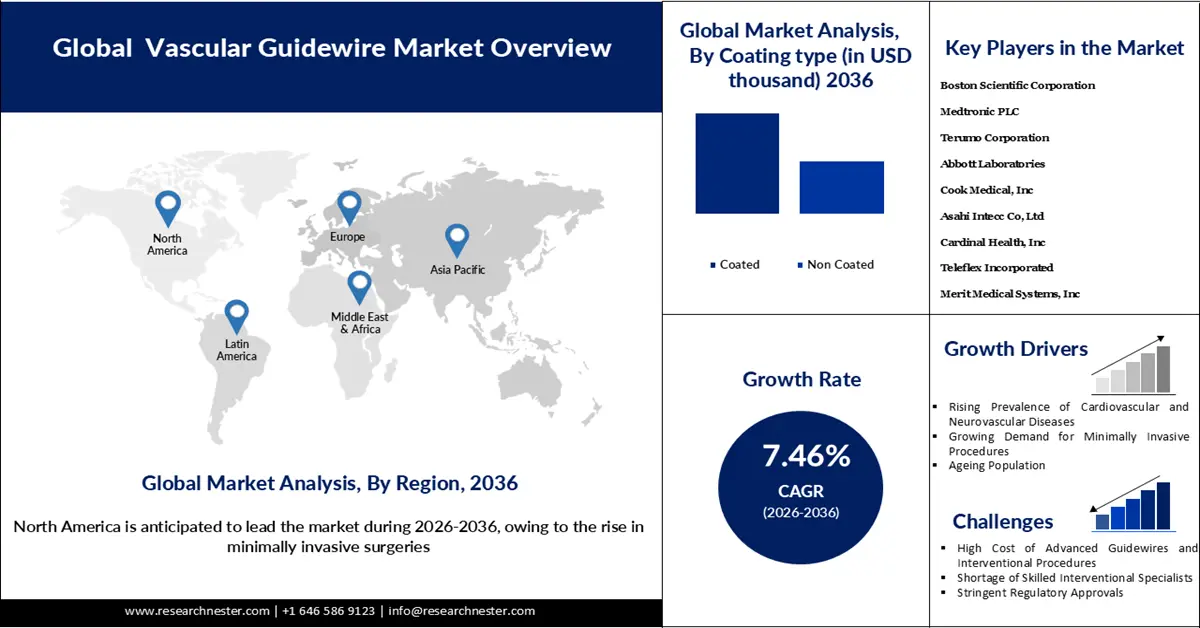

Рынок сосудистых проводников оценивается в 1,34 млрд долларов США в 2025 году и, как ожидается, превысит 2,95 млрд долларов США к 2036 году, увеличиваясь на 7,46% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем рынка сосудистых проводников оценивался в 1,43 млрд долларов США.

Основным фактором роста рынка сосудистых проводников является технологический прогресс в конструкции и функциональности проводников, что значительно улучшило диагностику и лечение сложных сердечно-сосудистых заболеваний. Согласно исследованию 2025 года, опубликованному в журнале Американского колледжа кардиологии, посвященному глобальному бремени сердечно-сосудистых заболеваний и факторов риска в 204 странах, в 2023 году на сердечно-сосудистые заболевания приходилось примерно 437 миллионов DALY (95% доверительный интервал: 401–465 миллионов). Это отражает 1,4-кратное увеличение по сравнению с 320 миллионами DALY (292–344 миллиона), зарегистрированными в 1990 году. Ишемическая болезнь сердца, внутримозговое кровоизлияние, ишемический инсульт и гипертоническая болезнь сердца стали ведущими факторами, влияющими на DALY, связанные с сердечно-сосудистыми заболеваниями, во всем мире. Проводники представляют собой небольшие проволочные компоненты, которые вводятся в кровеносные сосуды для устранения закупорок. Технологические достижения в области проводников позволили интегрировать нанокамеру, благодаря чему хирурги могут визуализировать внутреннее строение сосудов и оценивать степень закупорки. Эти достижения повышают комфорт пациентов и сокращают продолжительность пребывания в больнице, обеспечивая более быстрые вмешательства в амбулаторных условиях. Более того, с учетом глобального роста числа сложных сердечно-сосудистых заболеваний, спрос на усовершенствованные проводники, способствующие ранней диагностике и эффективному лечению, продолжает ускорять рост рынка сосудистых проводников.

Ключ Сосудистые проводники Сводка рыночной аналитики:

Основные региональные особенности:

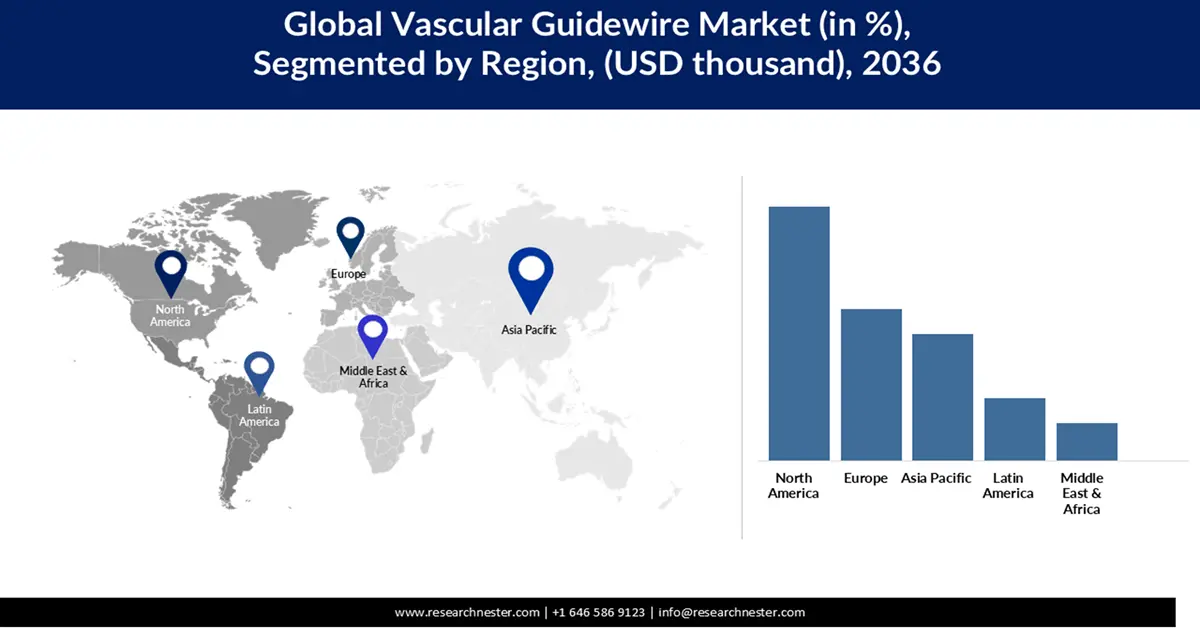

- Ожидается, что к 2036 году доля рынка сосудистых проводников в Северной Америке достигнет почти 40%, чему будет способствовать повсеместный переход к малоинвазивным вмешательствам и растущий объем сердечно-сосудистых и неврологических процедур, ставших возможными благодаря улучшенной доступности процедур.

- Ожидается, что к 2036 году на Европу будет приходиться около 24% мирового рынка, а в период с 2026 по 2036 год темпы роста составят 6,66% в год, чему будут способствовать благоприятные системы возмещения затрат и строгие нормативные стандарты, способствующие внедрению методов лечения сердечно-сосудистых заболеваний.

Анализ сегмента:

- Согласно прогнозам, сегмент проводников для сосудистых вмешательств с покрытием будет доминировать на рынке к 2036 году, занимая 66,29% рынка, чему способствует его широкое применение в ангиопластике и других вмешательствах, где гидрофильные покрытия обеспечивают более плавную навигацию по артериям.

- По прогнозам, к 2036 году на сегмент нитинола будет приходиться 50,95% рынка, что обусловлено его сверхэластичностью, коррозионной стойкостью и свойствами памяти формы, повышающими точность выполнения процедур.

Основные тенденции роста:

- Рост числа сердечно-сосудистых заболеваний

- Растущее старение населения

Основные проблемы:

- Ценовые ограничения

- Нехватка квалифицированных специалистов по интервенционной радиологии.

Ключевые игроки: Boston Scientific Corporation, Medtronic PLC, Terumo Corporation, Abbott Laboratories, Cook Medical, Inc., Asahi Intecc Co., Ltd, Cardinal Health, Inc., Teleflex Incorporated, Merit Medical Systems, Inc.

Глобальный Сосудистые проводники Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,34 млрд долларов США.

- Размер рынка в 2026 году: 1,43 млрд долларов США.

- Прогнозируемый объем рынка: 2,95 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 7,46% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40% к 2036 году)

- Регион с самым быстрым ростом: Азиатско-Тихоокеанский регион, за исключением Японии (APEJ).

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Сингапур, Австралия

Last updated on : 22 December, 2025

Рынок сосудистых проводников: факторы роста и проблемы

Факторы роста

- Rise in cardiovascular diseases: Rise in cardiovascular diseases is leading to increased diagnostics and procedures such as stenting, angioplasty, and angiography, which highly rely on the vascular guidewire. The lifestyle-related challenges, such as diabetes and hypertension, further demand the utilization of minimally invasive surgery, increasing the potential of the vascular guidewires market. The World Health Organization estimates that approximately 1.4 billion adults aged 30–79 worldwide are living with hypertension, driving increased clinical interventions and the rising use of vascular guidewires. The growing complexity of cardiovascular diseases among patients has aggravated the adoption of technologically improved guidewires consisting of better flexibility and coatings.

- Growing aging population: The demand for vascular guidewires is high among the older population, as age brings certain chronic medical conditions such as stroke and arterial diseases. The increase in minimally invasive surgery, especially in complex and critical cases, has demanded specialized vascular guidewires that reduce complications and ensure a faster recovery. The increase in complex procedures and the need for technologically advanced guidewires have propelled the growth of the global vascular guidewires market. According to data published by the World Health Organization in 2025, by 2030, one in six people globally will be aged 60 years or older, increasing susceptibility to chronic conditions, including cardiovascular diseases, and consequently raising the demand for minimally invasive surgical interventions.

- Demand for minimally invasive procedures: Catheter-based insertions and surgery are done by minimally invasive procedures that employ a vascular guidewire to pass through the blood vessel. In surgeries such as stenting, angioplasty, and endovascular repair, surgeons widely rely on a guidewire that can safely traverse through the linings and reach the targeted location. As minimally invasive surgeries reduce the duration of hospital stays, they are widely adopted over other traditional procedures. A study presented at the Academic Surgical Congress reported that minimally invasive lobectomy procedures accounted for 73% of cases in 2020, highlighting the growing dominance of minimally invasive techniques and the increased adoption of vascular guidewires.

Проблемы

- Price constraints: Cardiovascular and neurovascular procedures are costly because of the expensive guidewires used in the procedure. Guidewires made of technologically advanced materials tend to carry premium pricing owing to critical manufacturing methods. As a result, patients often prefer using traditional grafting instead of minimally invasive interventions. Additionally, the sole reliance on vascular guidewires in order to place medical devices in vessels substantially increases the treatment cost, leading to lowered adoption of vascular guidewires.

- Shortage of skilled interventionalists: The effective use of vascular guidewires demands substantial clinical expertise and specialized training. Image-guided vascular guidewires used in complex minimally invasive procedures require advanced skills that remain limited among some cardiologists and radiologists, thereby constraining market adoption. As a result, many healthcare facilities have curtailed investments in minimally invasive procedures due to skill shortages, further restraining vascular guidewires market growth.

Размер и прогноз рынка сосудистых проводников:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

7,46% |

|

Базовый размер рынка (2025 год) |

1,34 миллиарда долларов США |

|

Прогнозируемый размер рынка (2036 год) |

2,95 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка сосудистых проводников:

Анализ сегмента типов покрытий

Сегмент проводников с покрытием демонстрирует значительный рост и, по оценкам, к 2036 году займет наибольшую долю рынка сосудистых проводников — 66,29%. Проводники с покрытием широко используются в таких процедурах, как ангиопластика, благодаря их смазанной поверхности. Эти проводники обычно покрыты гидрофильными материалами, которые обеспечивают плавное перемещение внутри артерий, минимизируя трение и уменьшая боль и дискомфорт пациента. В отличие от них, проводники без покрытия могут увеличивать риск повреждения стенки сосуда, потенциально приводя к необратимым повреждениям, что и обуславливает более широкое использование вариантов с покрытием. Однако ожидается, что сегмент проводников без покрытия предоставит возможности для роста в сложных процедурах, требующих улучшенной тактильной обратной связи и точного контроля, поскольку проводники с покрытием могут увеличивать трение, что приводит к ухудшению контроля.

Анализ сегментов материалов

По оценкам, к 2036 году сегмент нитинола займет большую часть рынка сосудистых проводников, составив 50,95%, благодаря своим коррозионностойким свойствам, сверхэластичности и эффекту памяти формы. Нитиноловые проволоки изготавливаются из никеля и титана, что делает их гибкими. Непревзойденная долговечность и точность нитиноловых проводников способствовали их более широкому распространению. Кроме того, сегмент нержавеющей стали продемонстрирует самый высокий темп роста — 9,42% в год — в прогнозируемый период 2026-2036 годов, благодаря жесткости, которую обеспечивают эти проводники. Хирурги могут эффективно проводить проводники по артерии и лучше контролировать процедуру. В развивающихся медицинских учреждениях часто используют сосудистые проводники из нержавеющей стали в целях снижения затрат и предоставления недорогого лечения пациентам.

Анализ сегментов конечных пользователей

К концу 2036 года сегмент больниц займет наибольшую долю рынка — 51,86%, поскольку он выступает в качестве основного диагностического центра, располагающего квалифицированным персоналом и оборудованием. Большинство сердечно-сосудистых процедур и операций, требующих установки стентов или ангиопластики, проводятся в больницах из-за большого количества необходимых учреждений, включая катетеризационные лаборатории. Развитие радиологии и кардиологии в больницах способствует расширению сегмента больниц. Кроме того, больницы добиваются положительных результатов лечения пациентов благодаря использованию высококачественных проводников, что еще больше поддерживает рост рынка.

Наш углубленный анализ мирового рынка сосудистых проводников включает следующие сегменты:

Сегмент | Подсегмент |

Тип |

|

Материал |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок сосудистых проводников — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к 2036 году доля североамериканского рынка составит приблизительно 40%, чему способствует растущая распространенность неврологических расстройств, требующих вмешательств с использованием проводников. В регионе широко внедрены малоинвазивные хирургические процедуры благодаря их преимуществам в виде более быстрого восстановления и снижения общих затрат на здравоохранение. Кроме того, высокая заболеваемость сердечно-сосудистыми заболеваниями привела к увеличению числа операций по стентированию и шунтированию, что еще больше способствует росту рынка. Снижение стоимости и улучшение доступности малоинвазивных хирургических вмешательств в регионе также ускорили их внедрение.

В США сегмент коронарных проводников значительно вырос, чему способствует высокая распространенность сердечно-сосудистых заболеваний. Примерно у 5% взрослых жителей США в возрасте 20 лет и старше диагностирована ишемическая болезнь сердца, что подчеркивает значительную нагрузку, связанную с сердечными заболеваниями, которые часто требуют интервенционных процедур, таких как стентирование, а не традиционного шунтирования. Кроме того, болезни сердца остаются ведущей причиной смерти в США, на их долю приходится 680 981 летальный исход за последний отчетный период, что подчеркивает сохраняющуюся клиническую потребность в передовых сосудистых вмешательствах. Передовая система здравоохранения США все больше переходит от открытого шунтирования к малоинвазивным методам, таким как стентирование, которые менее болезненны и обладают аналогичной эффективностью, что еще больше способствует внедрению сосудистых проводников.

Канада также обладает одной из самых развитых инфраструктур здравоохранения, что способствует расширению рынка сосудистых проводников. Сердечно-сосудистые заболевания остаются серьезной проблемой здравоохранения: болезни сердца являются второй по значимости причиной смерти в Канаде, при этом диагностированные заболевания сердца поражают миллионы взрослых. Последние данные (2022-2023 гг.) Статистического управления Канады показали, что около 6,3% канадцев в возрасте 18 лет и старше сообщили о наличии диагностированного заболевания сердца или перенесенного инфаркта, что свидетельствует о сохраняющейся клинической потребности в кардиологических вмешательствах. Изменение образа жизни, включая малоподвижный образ жизни и увеличение потребления обработанных продуктов питания, способствовало формированию факторов риска сердечно-сосудистых заболеваний, усиливая спрос на эффективные методы лечения сердечно-сосудистых заболеваний и поддерживая рост использования коронарных проводников в регионе.

Анализ европейского рынка

По прогнозам, на Европу придется приблизительно 24% мирового рынка сосудистых проводников, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний в регионе. Ожидается, что рынок будет расти со среднегодовым темпом роста 6,66% в течение прогнозируемого периода с 2026 по 2036 год. Благоприятная политика возмещения расходов в больницах и медицинских учреждениях обеспечивает более быстрое страховое покрытие сердечно-сосудистых процедур, повышая доступность и внедрение лечения. Кроме того, строгие европейские правила в отношении медицинских изделий и инструментов повышают доверие пациентов и способствуют широкому распространению хирургических вмешательств.

В Великобритании хорошо организованная и профессионально управляемая система здравоохранения способствует улучшению результатов лечения пациентов и росту спроса на передовые медицинские процедуры. Этот рост во многом обусловлен увеличением заболеваемости сердечно-сосудистыми заболеваниями, включая закупорку артерий и коронарные заболевания, которые часто требуют вмешательств с использованием сосудистых проводников.

Германия также обладает высокоразвитой инфраструктурой здравоохранения, которая поддерживает рост рынка. Привычки питания и образ жизни, распространенные в стране, способствуют развитию сердечно-сосудистых заболеваний, таких как инсульт и сердечная недостаточность, что требует своевременного клинического вмешательства посредством стентирования или шунтирования. Поскольку процедуры шунтирования сопряжены с более высокими хирургическими рисками и более длительным периодом восстановления, пациенты все чаще предпочитают малоинвазивные методы лечения с использованием сосудистых проводников, которые обеспечивают меньшую боль и более короткое пребывание в больнице.

Анализ рынка Азиатско-Тихоокеанского региона (за исключением Японии)

По оценкам, на Азиатско-Тихоокеанский регион, за исключением Японии (APEJ), приходится приблизительно 20% мирового рынка сосудистых проводников, что обусловлено быстрым старением населения и растущим бременем хронических сердечно-сосудистых заболеваний. По данным Всемирной организации здравоохранения (ВОЗ), сердечно-сосудистые заболевания остаются ведущей причиной смерти в мире, на них приходится около 32% всех смертей, при этом только в Юго-Восточной Азии в 2021 году было зарегистрировано почти 4,3 миллиона смертей, связанных с сердечно-сосудистыми заболеваниями. Кроме того, прогнозируется, что доля взрослого населения в возрасте 60 лет и старше в регионе вырастет с 12,2% в 2024 году до 22,9% к 2050 году, что значительно увеличит спрос на интервенционные сердечно-сосудистые процедуры. Эти факторы способствуют активному расширению рынка, и прогнозируется, что рынок сосудистых проводников в APEJ будет расти высокими темпами (CAGR) в 9,14% в течение прогнозируемого периода. Изменение образа жизни, нездоровые пищевые привычки, расширение инфраструктуры здравоохранения и рост располагаемых доходов еще больше ускоряют внедрение передовых диагностических инструментов и проводников нового поколения, которые повышают точность процедур и комфорт пациента.

Китай занимает доминирующее положение на мировом рынке сосудистых проводников, объем которого в 2025 году оценивался примерно в 277,26 млн долларов США, главным образом из-за высокой распространенности сердечно-сосудистых и неврологических заболеваний. Данные правительства и научных исследований в области здравоохранения показывают, что более 330 миллионов человек в Китае страдают сердечно-сосудистыми заболеваниями, что делает их одной из ведущих причин смертности в стране. В 2020 году на сердечно-сосудистые заболевания приходилось примерно 48% смертей в сельской местности и 45,86% в городах, что подчеркивает острую необходимость в интервенционном лечении. Развитая инфраструктура здравоохранения страны в сочетании с субсидированными ценами на лечение улучшила доступ к малоинвазивным процедурам, ускорив внедрение современных сосудистых проводников, особенно вариантов на основе нитинола, которые обеспечивают превосходную гибкость и контроль при сложных поражениях.

Система здравоохранения Индии также значительно продвинулась после пандемии COVID-19, создав существенные возможности для роста рынка сосудистых проводников. Исследования также показывают, что распространенность сердечно-сосудистых заболеваний среди взрослого населения Индии составляет приблизительно 11%, что обусловлено урбанизацией, малоподвижным образом жизни и изменениями в питании. Сочетание развивающихся и хорошо развитых медицинских учреждений Индии обеспечивает доступ к широкому спектру решений в области проводников по разным ценам, что позволяет расширить доступ населения к лечению сердечно-сосудистых и нейрососудистых заболеваний и способствует устойчивому росту рынка.

Ключевые игроки рынка сосудистых проводников:

- Бостонская научная корпорация (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Medtronic PLC (Ирландия)

- Корпорация Терумо (Япония)

- Abbott Laboratories (США)

- Cook Medical, Inc. (США)

- Asahi Intecc Co, Ltd (США)

- Cardinal Health, Inc. (США)

- Teleflex Incorporated (США)

- Merit Medical Systems, Inc. (США)

- Компания Abbott Laboratories — американская фирма, работающая в сфере здравоохранения и медицины более чем в 160 странах мира и насчитывающая 114 000 сотрудников. Компания успешно диверсифицировала свою деятельность, выйдя на рынок устройств для мониторинга здоровья, продуктов питания, диагностического оборудования и дженериков.

- Компания Cook Medical Inc. начала свою деятельность с производства катетеров и направляющих проводников, а сейчас представлена более чем в 130 странах. В настоящее время компания специализируется на хирургическом оборудовании для сердечно-сосудистой, нейрососудистой, эндоваскулярной и эндоскопической хирургии.

- Корпорация Terumo осуществляет свою деятельность более чем в 160 странах мира, в ней работает 30 000 сотрудников. Компания занимается производством медицинских изделий, необходимых для клеточной терапии, мониторинга диабета, продукции для лечения заболеваний почек и продукции для интервенционной кардиологии.

- Компания Medtronic PLC специализируется на производстве инструментов для интервенционной кардиологии, таких как направляющие проволоки и трансплантаты. В компании работает более 90 000 сотрудников по всему миру, она осуществляет деятельность более чем в 150 странах.

Ниже приведён список ключевых игроков, работающих на мировом рынке сосудистых проводников:

Ожидается, что в течение прогнозируемого периода игроки, работающие на мировом рынке сосудистых проводников, столкнутся с жесткой конкуренцией. Рынок включает в себя как устоявшихся ключевых игроков, так и новых участников. Однако рынок умеренно фрагментирован. Новые участники создают огромную конкуренцию для существующих игроков, не позволяя им получить большую часть выручки. Специализированные производители поддерживают конкурентную среду на рынке. Ключевые игроки рынка получают значительную государственную поддержку в области исследований и инноваций.

Конкурентная среда мирового рынка сосудистых проводников

Последние события

- В мае 2025 года компания Abbott получила разрешение на использование первого в своем роде аппарата для минимально инвазивной замены митрального клапана, который позволяет пациентам проходить малоинвазивные операции, в отличие от традиционной операции на открытом сердце. В аппарате для минимально инвазивной замены митрального клапана будет использоваться транскатетер Tendyne, предназначенный для пациентов с высоким риском хирургического вмешательства.

- В мае 2025 года корпорация Terumo совершила свою первую сделку по приобретению зарубежного контрактного производителя лекарственных препаратов в Германии, что обеспечит стратегическое развитие в производстве лекарств. Стоимость инвестиций оценивается примерно в 175 миллионов долларов США, что значительно улучшит положение компании на рынке предварительно заполненных шприцев.

- Report ID: 8328

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.