Перспективы рынка диагностических тестов сердечно-сосудистой системы

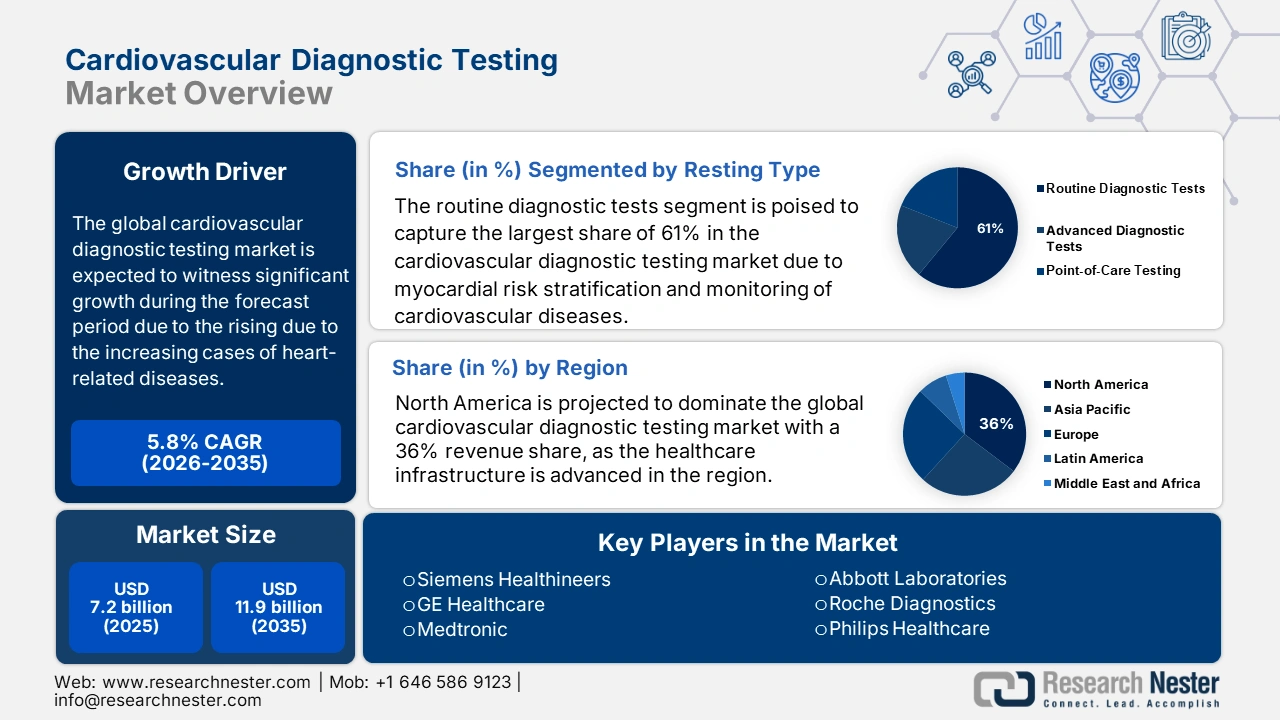

Объём рынка диагностических исследований сердечно-сосудистой системы в 2025 году превысил 7,2 млрд долларов США и, по оценкам, достигнет 11,9 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 5,8% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка диагностических исследований сердечно-сосудистой системы оценивается в 7,6 млрд долларов США.

Рост числа случаев сердечно-сосудистых заболеваний становится глобальной проблемой, что приводит к всплеску ранней диагностики и вмешательства, тем самым стимулируя рынок. По данным Центров по контролю и профилактике заболеваний (CDC), в октябре 2024 года 919 032 человека умерли от сердечно-сосудистых заболеваний. Это примерно каждая третья смерть. Ишемическая болезнь сердца является наиболее распространенной формой сердечно-сосудистых заболеваний. В 2022 году от ишемической болезни сердца умерло 371 506 человек. Это хорошо согласуется с динамикой спроса на решения, доступные на этом рынке диагностических тестов для сердечно-сосудистой системы. Более того, быстрое старение населения во всем мире также стимулирует объем этой демографической группы.

Статистика сердечно-сосудистых заболеваний Американской кардиологической ассоциации (США и весь мир) за 2022 год

Категория | Статистика |

Общее количество смертей от сердечно-сосудистых заболеваний (США) | 941 652 смертей |

Сердечно-сосудистые заболевания против других заболеваний (США) | Больше смертей, чем от рака и хронических заболеваний нижних дыхательных путей вместе взятых |

Основные причины сердечно-сосудистых заболеваний (США) | ИБС (39,5%), инсульт (17,6%), другие сердечно-сосудистые заболевания (17%), гипертоническая болезнь (14%), сердечная недостаточность (9,3%), артерии (2,6%) |

Несмотря на всемирное принятие, экономическое бремя от ценообразования для высокооплачиваемых работников на рынке по-прежнему сохраняется. Это отражается в росте инфляции индекса цен производителей (ИПЦ) медицинского диагностического оборудования, который составил 106,0 в августе 2025 года, согласно отчету Федерального резервного банка за сентябрь 2025 года. Таким образом, эта инфляция вызвана ростом издержек производства в результате дефицита в цепочке поставок полупроводников. Эти страновые карантины также нарушили цепочки поставок, что, вместе с нехваткой полупроводников, привело к росту цен, передаваемых поставщикам медицинских услуг и через них, и, следовательно, самим пациентам, оказывая давление как на государственную, так и на частную инфраструктуру здравоохранения. Поскольку спрос на передовые средства сердечно-сосудистой диагностики продолжает расти, вопрос доступности и инноваций продолжает оставаться серьезной проблемой как для политики, так и для промышленности.

Рынок диагностических тестов сердечно-сосудистой системы: факторы роста и проблемы

Драйверы роста

- Вклад в снижение расходов на здравоохранение и смертности: Стремительный рост рынка диагностических тестов на сердечно-сосудистые заболевания во многом обусловлен клиническим подтверждением его потенциала экономии. Согласно отчету NLM от июня 2023 года, из 49 исследований стратегий скрининга сердечно-сосудистых заболеваний 87,8% были признаны экономически эффективными, а в 22,5% отмечено фактическое снижение затрат. Эти результаты подчёркивают экономическую ценность тестовых продуктов, создавая прочную основу для развития этого сектора. Доказанная окупаемость инвестиций также способствует внедрению передовых решений для тестирования во всех медицинских учреждениях.

- Инвестиции и участие в инновациях: Крупнейшие финансирующие организации являются движущей силой будущего прогресса интенсивных исследований и разработок на рынке. Согласно отчёту Национальной медицинской лаборатории (NLM) от апреля 2023 года, ИИ может использовать сердечные сокращения переменной длительности для выявления аритмии с высокой точностью классификации – 98%. Кроме того, ЭКГ с использованием ИИ, полученная при нормальном синусовом ритме, позволила идентифицировать пациентов с фибрилляцией предсердий непосредственно в медицинском учреждении с площадью под кривой 0,9 и общей точностью 83%. Эти достижения подчеркивают растущую роль ИИ в повышении ранней диагностики и точности диагностики сердечно-сосудистых заболеваний.

- Рост числа случаев сердечно-сосудистых заболеваний с ранним началом: движущей силой значительного роста рынка является постоянно растущее бремя ранних проявлений сердечно-сосудистых заболеваний. По данным Центров по контролю и профилактике заболеваний (CDC), в октябре 2024 года каждая шестая смерть будет обусловлена сердечно-сосудистыми заболеваниями у взрослых в возрасте 65 лет, что свидетельствует о переходе к более молодому населению. В связи с ростом осведомленности, раннее выявление, своевременное лечение и профилактика остаются востребованными. Поэтому специалисты здравоохранения все чаще выступают за превентивный скрининг и диагностику поздних рисков для здоровья, с которыми сталкиваются молодые возрастные группы.

Ключевые наборы данных электрокардиографии, поддерживающие рынок диагностических тестов сердечно-сосудистой системы (2023 г.)

Набор данных | Предметы | ЭКГ | Лиды | Продолжительность на запись | Частота дискретизации (Гц) | Категории диагностики | Уровень аномалий (%) |

АГА [6] | Н/Д | 154 | 2 | 3 часа | 250 | 8 | 100% |

Европейский ST-T [7] | 79 | 90 | 2 | 120 минут | 250 | 2 | 100% |

Длительный ST [8] | 80 | 86 | 1 | 21–24 часа | 250 | 1 | 100% |

Аритмия MIT-BIH [9] | 47 | 48 | 2 | 30 минут | 360 | 1 | 100% |

Шумовое стресс-тест MIT-BIH [10] | 15 | 15 | 1 | 12 × 30 мин + 3 × 30 мин | 360 | 1 | 100% |

ПЕРСОНАЛ-III [11] | 104 | 108 | 12 | Различные условия | 1000 | 1 | 100% |

Диагностическая ЭКГ при ПТБ [12] | 290 | 549 | 15 | 2 минуты | 1000 | 9 | 81% |

Вызов чередования зубцов T [14] | Н/Д | 100 | 12 | 2 минуты | 500 | 1 | 100% |

ЛУДБ [15] | Н/Д | 200 | 12 | 10 секунд | 500 | 6 | 19% |

Источник : NLM

Проблемы

- Препятствия к достижению всеобщего соответствия: Задержки в процессе получения разрешения регулирующих органов приводят к значительным финансовым потерям на рынке диагностических тестов для сердечно-сосудистой системы из-за отказа от инноваций и задержек с выпуском продукции. Например, из-за более строгих условий соответствия в Японии увеличиваются задержки с получением разрешения. Аналогичным образом, программа «Прорывные устройства» Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в последнее время столкнулась со значительными узкими местами, одобрив лишь несколько кардиологических инструментов на базе искусственного интеллекта, представленных на утверждение. Эти узкие места создают препятствия для производителей и увеличивают стоимость разработки. Более того, слишком длительный процесс получения разрешения может ограничить время выхода продукта на рынок.

- Непоследовательность в политике плательщиков в разных регионах: Непоследовательность в возмещении расходов в разных системах здравоохранения создаёт неравенство на рынке. По крайней мере, такие несоответствия существуют даже на таких ключевых рынках, как США, где производителям, в свою очередь, приходится учитывать различия в правилах Medicaid, возникающие в разных штатах. Были выданы разрешения на отказ от участия в программе на уровне штатов, чтобы позволить таким компаниям, как Abbott, привлекать больше пациентов. Решение этих проблем с возмещением расходов будет играть ключевую роль в обеспечении большей доступности и внедрения новых технологий диагностики сердечно-сосудистых заболеваний.

Объем и прогноз рынка диагностических тестов сердечно-сосудистой системы:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

7,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

11,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка диагностических тестов сердечно-сосудистой системы:

Тип тестирования: сегментный анализ

Ожидается, что сегмент рутинных диагностических тестов займет самую высокую долю рынка в 61% в сегменте типов тестирования на рынке в течение прогнозируемого периода, охватывая традиционные процедуры, такие как выполнение электрокардиограммы (ЭКГ), эхокардиограммы и анализы биомаркеров крови. Эти тесты необходимы для раннего выявления, стратификации риска миокарда и мониторинга сердечно-сосудистых заболеваний. Широкое использование этих тестов гарантирует, что клинические рекомендации полезны, они стоят дешевле и дают немедленный результат, позволяя врачу действовать в соответствии с ними. По данным Американской кардиологической ассоциации, по состоянию на январь 2025 года, почти 2500 человек в США ежедневно умирают от сердечно-сосудистых заболеваний, что подчеркивает важную роль рутинной диагностики в управлении этой угрозой общественному здравоохранению.

Анализ технологического сегмента

Ожидается, что неинвазивное тестирование займет самую высокую долю рынка в сегменте технологий на рынке диагностических исследований сердечно-сосудистой системы в течение прогнозируемого периода. Технологии неинвазивной диагностики сердечно-сосудистой системы, такие как эхокардиография, МРТ сердца и носимые устройства ЭКГ, достигли зенита в принятии по выбору пациента, поскольку они несут меньшие риски и обеспечивают мгновенные результаты. Согласно отчету NLM за апрель 2025 года, трансторакальная эхокардиография оставалась наиболее используемым тестом среди населения Medicare в 2022 году, на долю которого пришлось 67,7% использования кардиологических исследований, за ней следует однофотонная эмиссионная КТ-визуализация перфузии миокарда, показатель которой снизился с 20,8% до 12,9%. Это неинвазивное диагностическое тестирование позволяет выявлять сердечно-сосудистые заболевания на ранней стадии и непрерывно контролировать их без использования инвазивных катетерных процедур.

Анализ сегмента конечного пользователя

Ожидается, что больницы и клиники будут занимать наибольшую долю рынка в сегменте конечных пользователей в течение прогнозируемого периода. Благодаря обширной инфраструктуре, компетентному персоналу и передовым диагностическим инструментам, диагностическое обследование сердца приобретает особое значение в больницах и кардиологических клиниках. Ожидается, что спрос на этот сегмент будет расти в связи с ростом числа случаев сердечно-сосудистых заболеваний во всем мире и акцентом на раннюю диагностику. Согласно отчету Американской кардиологической ассоциации (AHA) за январь 2025 года, в США насчитывалось 6093 больницы. Более того, внедрение диагностических технологий на основе ИИ в больницах обеспечивает достижение двух основных целей: повышение точности и более плавный рабочий процесс, и, как следствие, увеличение инвестиций в эти достижения.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Конечный пользователь |

|

Технология |

|

Приложение |

|

Продукт |

|

Тип тестирования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок диагностических тестов сердечно-сосудистой системы – региональный анализ

Обзор рынка Северной Америки

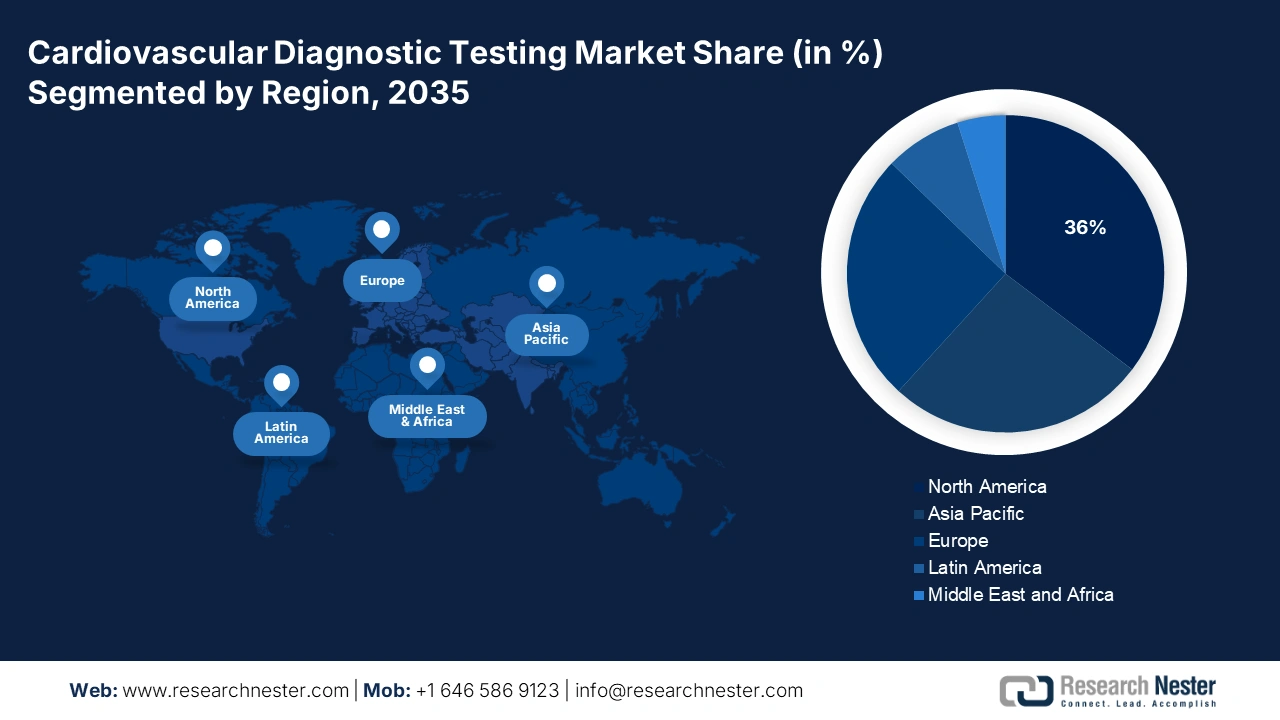

Прогнозируется, что Северная Америка будет доминировать на рынке с долей выручки в 36% в течение всего прогнозируемого периода. В связи с этим покупательная способность пациентов с сердечно-сосудистыми заболеваниями высока, особенно благодаря развитой инфраструктуре здравоохранения в регионе. В связи с этим Американская кардиологическая ассоциация в 2024 году сообщила, что прямые и косвенные расходы на сердечно-сосудистые заболевания достигли 422,3 млрд долларов США, при этом прямые расходы составили 254,3 млрд долларов США, а потери производительности труда – 168 млрд долларов США. Кроме того, благодаря выгодной системе возмещения затрат, раннее внедрение технологий ускоряется и проникает в государственный и частный секторы здравоохранения.

США сохраняют свои позиции крупнейшего в регионе рынка диагностических тестов на сердечно-сосудистые заболевания, чему способствуют значительные государственные расходы и поддержка со стороны страховых компаний. По данным Центров по контролю и профилактике заболеваний (CDC), в октябре 2024 года в США ежегодно 805 000 человек переносят сердечные приступы. Из этих 805 000 человек 605 000 переносят сердечные приступы впервые, а 200 000 уже перенесли сердечный приступ. Таким образом, это открывает больше возможностей и проблем для участников этой высокоразвитой и конкурентной страны. Ранняя и превентивная диагностика становится все более востребованной, что вынуждает производителей быстрее внедрять инновации и расширять свои портфели тестов.

Прогнозируется, что рынок в Канаде будет расти устойчивыми темпами благодаря инвестициям провинциального правительства в здравоохранение. Согласно отчету правительства Канады от июля 2022 года, каждый час в Канаде умирают около 14 взрослых в возрасте 20 лет и старше с диагностированным заболеванием сердца. Уровень смертности среди взрослых в возрасте 40 лет и старше с диагностированной сердечной недостаточностью в 6,3 раза выше, чем среди тех, у кого нет этого диагноза. Это тяжелое бремя заболеваний фактически стимулирует провинции к расширению доступных и точных диагностических услуг. Кроме того, увеличение грантов на кардиологические исследования и диагностическую инфраструктуру способствует внедрению неинвазивных и поддерживаемых искусственным интеллектом технологий тестирования как в городских, так и в сельских медицинских учреждениях.

Обзор европейского рынка

Ожидается, что рынок диагностических тестов на сердечно-сосудистые заболевания в Европе станет самым быстрорастущим к 2035 году благодаря росту заболеваемости сердечно-сосудистыми заболеваниями, расширению профилактических программ и модернизации диагностической инфраструктуры. По данным Всемирной организации здравоохранения (ВОЗ) за май 2024 года, сердечно-сосудистые заболевания по-прежнему занимают лидирующие позиции в списке причин смерти в регионе, унося около 10 000 смертей ежедневно и составляя более 42,5% всех случаев смерти. Спрос на передовые методы диагностики, обусловленный старением населения, высоким риском сопутствующих заболеваний (гипертония, диабет, ожирение) и усилением нормативно-правового регулирования в отношении ранней диагностики, сохранится.

Рынок Великобритании переживает бурный рост в связи с ростом числа преждевременных смертей от сердечно-сосудистых заболеваний, а также увеличением числа недиагностированных или нелеченых сердечно-сосудистых заболеваний. Согласно отчету ONS за октябрь 2024 года, в 2023 году в Англии от ишемической болезни сердца умерло 57 895 человек. Одновременно с этим несколько национальных программ, таких как программа NHS Health Check, расширяют возможности активного скрининга факторов риска сердечно-сосудистых заболеваний у взрослых. Эта проблема сердечно-сосудистых заболеваний стимулирует инвестиции в инструменты ранней диагностики, включая визуализацию, биомаркеры и технологии дистанционного мониторинга.

Германия устанавливает региональное доминирование на рынке диагностических тестов на сердечно-сосудистые заболевания, что объясняется государственным финансированием. Согласно отчету журнала Journal of Health Monitoring за февраль 2025 года, в зависимости от видов тестов на сердечно-сосудистые заболевания 73,5% взрослых имели низкий риск, 7,8% оставались в группе низкого риска, 6,0% имели повышенный риск и 12,8% имели высокий риск. Напротив, 28,7% считали себя практически не подверженными риску, 45,3% — низкому риску, 20,4% — умеренному риску и 5,6% — высокому риску. Такое различие между измеренным и воспринимаемым риском сердечно-сосудистого здоровья выявляет очень серьезный пробел в осведомленности, усиливая потребность в широкодоступном и доступном, но при этом высокоточном тестировании в самой стране.

Сердечно-сосудистые заболевания (ССЗ) в Европе: показатели смертности и экономическое бремя (2023)

Аспект | Подробности |

Общая расчетная годовая стоимость сердечно-сосудистых заболеваний (ЕС) | 210 миллиардов евро |

Расходы на здравоохранение | 111 миллиардов евро: лечение, госпитализация и медицинская помощь |

Потеря производительности | 54 млрд евро: потеря дохода/производства из-за болезни или преждевременной смерти |

Расходы на неформальный уход | 45 миллиардов евро: неоплачиваемый уход, предоставляемый родственниками или неформальными опекунами |

Источник : NLM

Обзор рынка Азиатско-Тихоокеанского региона

Рынок диагностических тестов на сердечно-сосудистые заболевания в Азиатско-Тихоокеанском регионе, по оценкам, будет устойчиво расти благодаря резкому росту распространенности сердечно-сосудистых заболеваний и различным государственным инициативам в области здравоохранения. По данным Всемирной организации здравоохранения (ВОЗ), по состоянию на сентябрь 2023 года, сердечно-сосудистые заболевания ежегодно становятся причиной 3,9 миллиона смертей в регионе Юго-Восточной Азии ВОЗ, что составляет почти четверть всех случаев смерти от неинфекционных заболеваний (НИЗ); большинство из них можно предотвратить. Растущая нагрузка на систему здравоохранения приводит к реинвестированию в ранние диагностические тесты, включая визуализацию, тестирование биомаркеров и технологии дистанционного мониторинга.

Рынок в Китае растёт благодаря сердечно-сосудистым заболеваниям и государственным инициативам. Согласно отчёту Национальной медицинской лаборатории (NLM) за июнь 2023 года, почти 330 миллионов человек в Китае страдают сердечно-сосудистыми заболеваниями, включая 13 миллионов инсультов, 11,3 миллиона случаев ишемической болезни сердца, 8,9 миллиона случаев сердечной недостаточности, 5 миллионов случаев лёгочно-сердечной недостаточности и 4,8 миллиона случаев фибрилляции предсердий. Растущая нагрузка на систему здравоохранения обусловливает увеличение инвестиций в разработку средств и методов ранней диагностики, включая визуализацию и тестирование биомаркеров, а также технологии удалённого мониторинга.

Рынок диагностических тестов на сердечно-сосудистые заболевания в Индии растёт благодаря высокой нагрузке на сердечно-сосудистые заболевания и государственным инициативам по раннему выявлению и повышению осведомлённости. Согласно отчёту Национальной медицинской лаборатории (NLM) за апрель 2025 года, к 2030 году Индия, по прогнозам, потеряет около 2,1 триллиона долларов США из-за сердечно-сосудистых заболеваний. Чтобы минимизировать эту тяжёлую нагрузку на здравоохранение, правительство сознательно инициировало инвестиции в развитие инфраструктуры и программ скрининга. Расширение инфраструктуры и диагностических возможностей будет иметь решающее значение, поскольку раннее выявление заболеваний — один из основных факторов снижения высокой смертности и заболеваемости сердечно-сосудистыми заболеваниями в Индии.

Основные игроки рынка диагностических тестов сердечно-сосудистой системы:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

На рынке доминирует консорциум инновационных компаний в сфере медицинских технологий, включая Abbott, Roche, Siemens, Medtronic и GE, которые совместно контролируют глобальную выручку. Эти лидеры отрасли стимулируют инновации посредством интеграции ИИ и активного участия в НИОКР. Например, Roche и Siemens укрепляют свои позиции в этой области, предлагая диагностические решения на основе ИИ, одобренные FDA/CE и способные снизить количество ошибок. С другой стороны, поставщики в развивающихся странах локализуют производство в Индии и Китае, чтобы ускорить внедрение технологий за счёт снижения затрат.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Доля рынка (2025) | Фокус отрасли |

Эбботт Лабораториз | 13,2% | Лидер в производстве сердечных биомаркеров (тестов на тропонин) и портативных ЭКГ-устройств. |

Рош Диагностикс | 12,6% | Доминирует в высокочувствительных анализах тропонина и лабораторной диагностике на основе искусственного интеллекта. |

Siemens Healthineers | 10,8% | Передовые решения для визуализации (КТ/МРТ) и FFR-CT на базе ИИ. |

Медтроник | 10,2% | Кардиомониторы, имплантируемые петлевые регистраторы и удаленный мониторинг состояния пациентов. |

GE Здравоохранение | 9,3% | Системы эхокардиографии и визуализация сердца с использованием искусственного интеллекта. |

Philips Здравоохранение | хх% | Носимые ЭКГ-накладки и телекардиологические платформы. |

Бектон Дикинсон | хх% | Реагенты для диагностики in vitro и кардиологические исследования на месте оказания помощи. |

Данахер | хх% | Автоматизированные лабораторные анализаторы для тестирования сердечных биомаркеров. |

BioMerieux | хх% | Диагностика инфекционных заболеваний, влияющих на осложнения сердечно-сосудистых заболеваний. |

Б. Браун | хх% | Устройства сосудистого доступа и сердечные катетеры. |

ЛиваНова | хх% | Оборудование для кардиохирургии и устройства нейромодуляции. |

Mindray Medical | хх% | Доступные аппараты ЭКГ и ультразвуковые системы. |

Тривитрон Здравоохранение | хх% | Недорогие решения для визуализации сердца для развивающихся рынков. |

OSANG Здравоохранение | хх% | Наборы для экспресс-тестирования сердечных биомаркеров и устройства POC. |

Эдвардс Лайфсайенсес | хх% | Системы гемодинамического мониторинга для интенсивной терапии. |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В сентябре 2024 года компания Boston Scientific объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новое применение их электродов для стимуляции INGEVITY+. Эти тонкие провода, помещаемые внутрь сердца и подключаемые к кардиостимулятору, теперь можно использовать для стимуляции и регистрации сигналов в области левой ножки пучка Гиса (ЛНПГ).

- В июне 2024 года компания AliveCor объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило её новую систему искусственного интеллекта KAI 12L и электрокардиограф Kardia 12L. Это первая технология искусственного интеллекта, способная выявлять 35 различных заболеваний сердца.

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.