Обзор рынка устройств для периферической сосудистой хирургии:

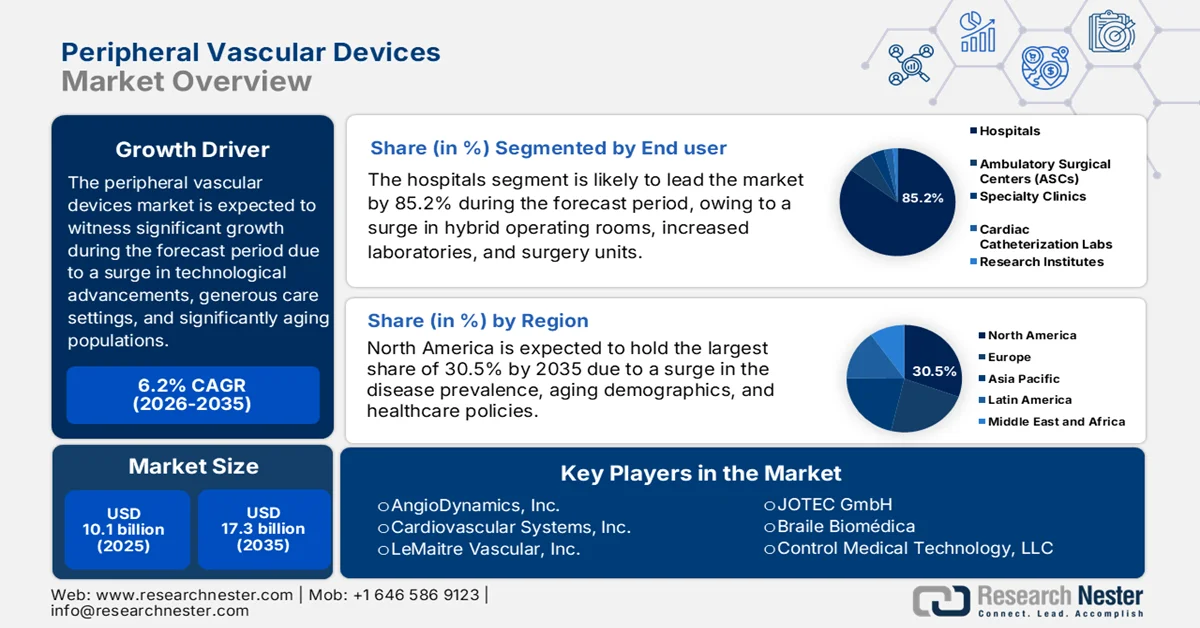

Объем рынка устройств для периферической сосудистой хирургии в 2025 году оценивался более чем в 10,1 млрд долларов США и, как ожидается, достигнет 17,3 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 6,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли устройств для периферической сосудистой хирургии оценивался в 10,7 млрд долларов США.

Мировой рынок устройств для периферической сосудистой хирургии постоянно находится в фазе трансформации, которая характеризуется ростом технологических инноваций, изменением условий оказания медицинской помощи, эволюцией демографических тенденций, увеличением приоритета малоинвазивных вмешательств и ростом хронических заболеваний. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в январе 2025 года, было проведено клиническое исследование малоинвазивных технологий в 408 больницах. Из этих больниц 153, что составляет 38%, внедрили роботизированную хирургию (RAS), которая чрезвычайно подходит для проведения распространенных общехирургических операций. Кроме того, относительно низкий процент малоинвазивных операций в больницах, внедривших RAS, составил 1,08 по сравнению с больницами, которые не внедрили эту технику, а индексный показатель составил 1,1, что делает ее подходящей для стимулирования расширения рынка устройств для периферической сосудистой хирургии в разных странах.

Кроме того, переход к амбулаторным хирургическим центрам и офисным лабораториям, интеграция терапевтических и диагностических устройств, расширение технологических платформ с лекарственным покрытием, рост числа специализированных устройств для лечения кальцифицированных поражений и географическое расширение в развивающиеся экономики — это определенные тенденции, способствующие росту рынка. Как указано в статье, опубликованной NLM в январе 2025 года, стоимость программы дистанционного мониторинга артериальной гипертензии (RPM-HTN) для плательщиков составляла 330 долларов США на пациента, в то время как обычно она варьировалась от 208 до 452 долларов США, а ежегодные расходы на программу составляли 33 000 долларов США на 100 пациентов по всему миру. Кроме того, к значительным расходам на такое лечение относятся 172 доллара США на пациента за обработку данных медсестрами, 48 долларов США за стоимость приборов для измерения артериального давления и 36 долларов США на пациента за общение медсестры и пациента, что повышает присутствие периферических сосудистых устройств на рынке.

Ключ Периферические сосудистые устройства Сводка рыночной аналитики:

Основные региональные особенности:

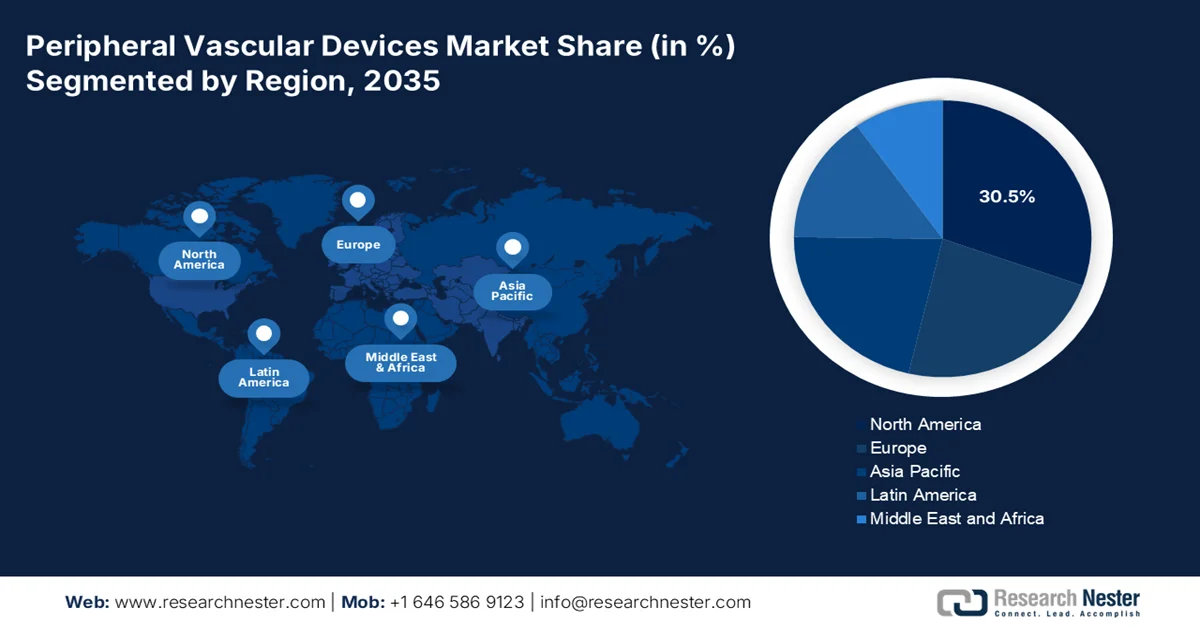

- По прогнозам, к 2035 году рынок устройств для лечения периферических сосудистых заболеваний в Северной Америке займет 30,5% рынка, чему способствуют растущая распространенность заболеваний периферических артерий, обусловленная старением населения, ожирением и диабетом.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать такие факторы, как ухудшение качества жизни, увеличение численности пожилого населения и растущее внедрение малоинвазивных процедур.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент больниц на рынке устройств для периферической сосудистой хирургии придется 85,2% рынка, что обусловлено их способностью проводить сложные сосудистые вмешательства при поддержке развитой инфраструктуры визуализации и междисциплинарной экспертизы.

- По прогнозам, в течение прогнозируемого периода подсегмент подвздошной артерии займет вторую по величине долю рынка, чему способствует его важнейшая анатомическая роль в кровоснабжении нижних конечностей и органов таза, а также структурная изменчивость, поддерживающая спрос на проведение процедур.

Основные тенденции роста:

- Рост числа сосудистых осложнений

- Демографическое старение в развитых странах

Основные проблемы:

- Сложность регулирования и проблемы безопасности после выхода отрасли на рынок.

- Экономические барьеры в системах государственного здравоохранения

Ключевые игроки: Medtronic (Ирландия), Boston Scientific Corporation (США), Abbott Laboratories (США), B. Braun SE (Германия), WL Gore & Associates, Inc. (США), Edwards Lifesciences Corporation (США), Terumo Corporation (Япония), Stryker Corporation (США), BD (Becton, Dickinson and Company) (США), Cook Group (США), AngioDynamics, Inc. (США), Cardiovascular Systems, Inc. (США), LeMaitre Vascular, Inc. (США), BIOTRONIK (Германия), JOTEC GmbH (Германия), Braile Biomédica (Бразилия), Control Medical Technology, LLC (США), Walk Vascular, LLC (США), Transit Scientific (США), Conic Vascular (США), Siemens Healthineers (Германия).

Глобальный Периферические сосудистые устройства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 10,1 млрд долларов США.

- Размер рынка в 2026 году: 10,7 млрд долларов США.

- Прогнозируемый объем рынка: 17,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (30,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Малайзия

Last updated on : 30 March, 2026

Рынок устройств для периферической сосудистой хирургии: факторы роста и проблемы

Факторы роста

- Рост сосудистых осложнений: Ускоряющееся глобальное бремя сахарного диабета является одним из основных факторов, стимулирующих рынок устройств для периферической сосудистой хирургии. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой США в марте 2024 года, факторы окружающей среды и наследственность вносят значительный вклад в этиопатогенез диабета 2 типа, на который приходится более 90% всех случаев заболевания. На основании этого, по оценкам, 240 миллионов пациентов живут с недиагностированным диабетом, что создает значительную финансовую нагрузку на глобальные системы здравоохранения. Кроме того, около 537 миллионов человек, что составляет 10,5% населения в возрасте от 20 до 79 лет, в настоящее время контролируют это заболевание. Помимо этого, по оценкам Международной диабетической федерации (IDF), глобальные затраты на здравоохранение составляют 966 миллиардов долларов США, что указывает на огромные возможности для роста рынка устройств для периферической сосудистой хирургии.

- Демографическое старение в развитых странах: Аспект старения населения является фундаментальным фактором развития рынка периферических сосудистых устройств, поскольку это заболевание становится все более распространенным с возрастом. Как указано в статье Всемирной организации здравоохранения (ВОЗ), опубликованной в октябре 2025 года, к концу 2030 года прогнозируется, что каждый шестой человек в разных регионах будет старше 60 лет. В этом отношении доля населения в этой возрастной категории увеличится с 1 миллиарда до 1,4 миллиарда человек. Кроме того, к концу 2050 года ожидается, что численность пожилого населения мира удвоится и составит 2,1 миллиарда человек, а число людей старше 80 лет, по прогнозам, утроится и достигнет 426 миллионов, что положительно повлияет на развитие рынка.

- Расширение инфраструктуры здравоохранения: Непрерывный технологический прогресс на рынке устройств для лечения периферических сосудов привел к расширению показаний к лечению, что оптимизирует клинические результаты и обеспечивает доступность медицинской помощи для широкого круга пациентов. Как указано в статье, опубликованной NLM в феврале 2025 года, заболевания периферических артерий являются одним из наиболее часто недодиагностируемых и распространенных атеросклеротических заболеваний, поражающим более 10 миллионов взрослых, особенно в США. Поэтому для контроля распространенности заболевания методика скрининга заболеваний периферических артерий учитывает рутинное обследование, включающее крупные хирургические вмешательства, связанные с лечением заболевания. Эта методика подходит для пациентов в возрасте от 50 до 65 лет, что свидетельствует об оптимистичных перспективах рынка в глобальном масштабе.

Проблемы

- Сложность регулирования и проблемы безопасности после выхода на рынок: нормативно-правовая база для рынка устройств для периферических сосудов представляет собой серьезные барьеры для выхода на рынок и устойчивой коммерциализации. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) устанавливает строгие процедуры предварительного одобрения для устройств высокого риска, требуя существенных клинических доказательств, подтверждающих разумную уверенность в безопасности и эффективности до разрешения на продажу. Однако настоящая проблема выходит за рамки первоначального одобрения и распространяется на пострыночный этап. Кроме того, реальные показатели работы устройств часто расходятся с результатами контролируемых испытаний, выявляя критические пробелы в нормативно-правовой базе, что негативно сказывается на росте рынка устройств для периферических сосудов во всем мире.

- Экономические барьеры в государственных системах здравоохранения: высокая стоимость периферических сосудистых процедур, особенно тех, которые используют дорогостоящие технологии, такие как стенты с лекарственным покрытием (DES), баллоны с лекарственным покрытием (DCB) и устройства для атерэктомии, представляет собой фундаментальное ограничение спроса на рынке периферических сосудистых устройств. Эти передовые устройства имеют значительную ценовую надбавку по сравнению с традиционными альтернативами, что создает барьеры для их внедрения в системах здравоохранения, чувствительных к стоимости. В Азиатско-Тихоокеанском регионе государственные системы здравоохранения и ограниченные системы возмещения расходов серьезно ограничивают доступ к высококачественным устройствам, что препятствует расширению рынка.

Размер и прогноз рынка устройств для периферической сосудистой хирургии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,2% |

|

Базовый размер рынка (2025 год) |

10,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

17,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для периферической сосудистой хирургии:

Анализ сегмента конечных пользователей

Ожидается, что к концу 2035 года сегмент больниц на рынке устройств для периферической сосудистой хирургии займет наибольшую долю в 85,2%. Рост этого сегмента в значительной степени обусловлен наличием лабораторий катетеризации, гибридных операционных и специализированных отделений сосудистой хирургии в больницах неотложной помощи. Устойчивое доминирование больниц обусловлено их уникальной способностью выполнять сложные периферические сосудистые вмешательства, такие как ангиопластика, атерэктомия и стентирование, требующие развитой инфраструктуры визуализации, включая внутрисосудистое ультразвуковое исследование и оптическую когерентную томографию, а также гибридных хирургических возможностей и многопрофильных команд, включающих интервенционных кардиологов, сосудистых хирургов и интервенционных радиологов.

Анализ сегментов артерий по типу

По прогнозам, подсегмент подвздошной артерии, являющийся частью сегмента типов артерий, займет вторую по величине долю на рынке периферических сосудистых устройств в течение прогнозируемого периода. Рост этого подсегмента в значительной степени обусловлен его ролью как критически важного сосуда, разветвляющегося от брюшной аорты, а также как конечного канала кровоснабжения нижних конечностей, промежности и органов таза. Согласно официальной статистике, опубликованной NIH в январе 2023 года, внутренняя подвздошная артерия является одной из двух основных артерий, которые обычно отходят от общей подвздошной артерии. Кроме того, существует 6 ветвей переднего отдела внутренней подвздошной артерии. Более того, запирательная артерия чаще всего является ранней ветвью переднего отдела подсегмента, и, несмотря на это, она продолжает отходить от наружной подвздошной артерии через нижнюю эпигастральную артерию примерно у 19% людей, что указывает на огромные возможности для роста.

Анализ сегментов материалов

К концу установленного срока сегмент нитинола, как часть используемого материала, предположительно займет третью по величине долю на рынке периферических сосудистых устройств. Развитие этого сегмента в значительной степени обусловлено его уникальной сверхэластичностью и эффектом памяти формы, позволяющим ему возвращаться к заданной форме, особенно после деформации. Согласно статье, опубликованной NLM в сентябре 2022 года, было проведено клиническое исследование на 109 конечностях у 103 пациентов для оценки нитинола. В результате было выявлено 48 поражений, соответствующих трансатлантическому межобщественному консенсусу (TASC) II C, и 61 поражение, соответствующее TASC II D, со средней длиной поражения 264 мм. Кроме того, в 53% случаев показанием к лечению была хроническая ишемия, угрожающая конечности, со средним периодом наблюдения 45 месяцев. Технический успех был достигнут в 88% случаев, что делает этот сегмент перспективным для дальнейшего роста.

Наш углубленный анализ рынка устройств для периферического кровообращения включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Тип артерии |

|

Материал |

|

Приложение |

|

Технологии |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств для периферической сосудистой хирургии — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка периферических сосудистых устройств — 30,5%. Рост рынка в первую очередь обусловлен увеличением распространенности заболеваний периферических артерий, что подтверждается старением населения, а также ростом ожирения и диабета. Согласно официальным статистическим данным, опубликованным Центрами по контролю и профилактике заболеваний (CDC) в сентябре 2024 года, распространенность ожирения среди взрослого населения США в августе 2023 года составляла 40,3%. Кроме того, распространенность была выше среди взрослых в возрасте от 40 до 59 лет, чем среди лиц в возрасте от 20 до 39 лет и старше 60 лет. Также распространенность заболевания составила 9,4%, при этом показатели среди женщин были выше, чем среди мужчин, в каждой из возрастных групп. Таким образом, с учетом такого роста заболеваемости, в регионе наблюдается огромный спрос на периферические сосудистые устройства.

Распространенность ожирения в США среди различных возрастных групп взрослого населения (2023 г.)

Возрастная группа | Общая численность населения | Мужчины | Женщины |

Более 20 лет | 40,3% | 39,2% | 41,3% |

от 20 до 39 лет | 35,5% | 34,3% | 36,8% |

от 40 до 59 лет | 46,4% | 45,4% | 47,4% |

Более 60 лет | 38,9% | 38,0% | 39,5% |

Источник: CDC (Центр по контролю и профилактике заболеваний США)

Рынок периферических сосудистых устройств в США значительно растёт благодаря увеличению бремени гипертонии и связанных с ней факторов риска, переходу к малоинвазивным процедурам, адекватной политике возмещения расходов, инновационной инфраструктуре здравоохранения, технологическому прогрессу и присутствию известных производителей. Согласно статье, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в январе 2025 года, высокое кровяное давление стало основной причиной 664 470 смертей в стране. Кроме того, каждая пятая смерть связана с пандемией, причём у людей в анамнезе были гипертонические расстройства. Помимо этого, почти половина взрослых страдают от высокого кровяного давления, что составляет 48,1%, или 119,9 миллионов человек. Это значительно больше связано с систолическим кровяным давлением, превышающим 130 мм рт. ст., или диастолическим кровяным давлением, превышающим 80 мм рт. ст., что способствует расширению рынка в стране в целом.

Увеличение численности пожилого населения, рост распространенности редких заболеваний, значительные инвестиции провинций в здравоохранение, внедрение малоинвазивных методов, наличие поддержки со стороны системы здравоохранения и расширение программ повышения осведомленности — вот некоторые факторы, которые стимулируют рынок периферических сосудистых устройств в Канаде . Как указано в статье, опубликованной Open Access Government в октябре 2025 года, более 3 миллионов человек по всей стране страдают от более чем 7000 известных редких заболеваний, большинство из которых являются неизлечимыми, прогрессирующими и критическими. Кроме того, пациенты с атипичными или редкими заболеваниями сталкиваются с длительными задержками в диагностике, обычно составляющими в среднем 3,7 года. Однако для борьбы с этим в стране существует сеть из 13 финансируемых государством территориальных и провинциальных систем здравоохранения, обладающих соответствующими возможностями, приоритетами и политикой, способствующей росту рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке устройств для периферической сосудистой хирургии станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом распространенности заболеваний, связанных с образом жизни, таких как высокое кровяное давление, увеличением численности пожилого населения, фундаментальным переходом к малоинвазивным процедурам и технологическими достижениями в области стентов и баллонов с лекарственным покрытием. Согласно официальной статистике, опубликованной ОЭСР в феврале 2025 года, в странах региона в среднем на каждого человека трудоспособного возраста приходится 0,1 человека старше 65 лет. Кроме того, увеличение численности пожилого населения обусловлено увеличением продолжительности жизни благодаря улучшению здоровья и постоянному снижению рождаемости. Более того, по оценкам, к концу 2060 года почти 20% населения региона будет в возрасте 65 лет и старше, что указывает на огромные возможности для роста рынка.

Рынок устройств для лечения периферических сосудов в Китае набирает обороты благодаря ускорению процедур утверждения современных устройств, росту заболеваемости периферическими артериями, увеличению числа больных диабетом, проведению соответствующих государственных реформ в сфере здравоохранения и расширению доступности больниц. Согласно статье, опубликованной Национальной медицинской библиотекой Китая в июне 2025 года, ежегодное число случаев заболеваний периферических артерий в стране составляет 2,4 миллиона, из которых 1,7 миллиона приходится на женщин и 0,7 миллиона — на мужчин. Кроме того, прогнозируется, что к концу 2046 года число случаев этого заболевания увеличится до 4 миллионов. Поэтому для преодоления этой проблемы создание 300 пан-сосудистых центров в стране стало сигналом к переходу к интегрированной сосудистой помощи, включающей лечение и диагностику заболеваний, что способствует росту рыночного спроса.

Государственные расходы на кардиоваскулярные вмешательства, поддержка со стороны программ медицинского страхования, обеспечивающих надлежащее покрытие сосудистых процедур, увеличение числа пациентов, получающих эндоваскулярное лечение, и повышение осведомленности о заболеваниях — вот некоторые тенденции, которые способствуют развитию рынка периферических сосудистых устройств в Индии . Согласно статье, опубликованной NLM в апреле 2023 года, система здравоохранения в стране финансируется из различных источников, при этом расходы из собственного кармана составляют 54,7% от общих расходов на здравоохранение. Кроме того, в стране существует огромное экономическое неравенство: почти 10% населения по-прежнему живут за чертой бедности, составляющей 2,1 доллара США в день. Таким образом, при всех этих различиях рынок в стране имеет огромные возможности для роста.

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок устройств для периферической сосудистой хирургии продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен увеличением заболеваемости сердечно-сосудистыми заболеваниями, развитой инфраструктурой здравоохранения в крупнейших экономиках, старением населения, хорошо отлаженной политикой возмещения расходов и активным акцентом на малоинвазивные процедуры. Согласно официальной статистике, опубликованной ОЭСР в декабре 2025 года, сердечно-сосудистые заболевания являются одной из ведущих причин смерти в регионе, составляя 1 из 3 всех смертей, что эквивалентно 1,7 миллионам смертей по состоянию на 2022 год и затрагивает 62 миллиона человек. Кроме того, ишемическая болезнь сердца является основной причиной этого заболевания, на нее приходится почти треть всех смертей, то есть 547 000 смертей, что делает ее благоприятным фактором для роста рынка в регионе в целом.

Анализ смертности от сердечно-сосудистых заболеваний в Европе (2012-2022 гг.)

Страны | 2012 | 2022 |

Болгария | 1074 | 1168 |

Румыния | 925 | 1039 |

Латвия | 806 | 921 |

Литва | 784 | 901 |

Венгрия | 732 | 809 |

Словакия | 628 | 712 |

Хорватия | 592 | 691 |

Эстония | 575 | 745 |

Источник: ОЭСР

Рынок периферических сосудистых устройств в Германии набирает обороты благодаря старению населения, сохраняющейся потребности в сосудистых вмешательствах, выделению значительных ресурсов системой здравоохранения на интервенционную кардиологию и сосудистую хирургию, а также наличию строгих стандартов безопасности, обеспечивающих своевременный доступ на рынок передовых продуктов. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, страна обладает выдающимся сектором здравоохранения с высокими расходами на душу населения и примерно 6,1 миллионами занятых. Кроме того, отечественная индустрия медицинских изделий считается одним из крупнейших секторов в стране, обеспечивая годовой доход в размере около 44 миллиардов долларов США, что составляет 26,5% от общего регионального рынка. Более того, каждое шестое рабочее место в стране связано с отраслью здравоохранения, что обеспечивает ежегодный экономический эффект в размере 838 миллиардов долларов США или примерно 12,8% ВВП страны, тем самым способствуя росту рынка.

Сочетание всеобщего медицинского страхования, активного государственного внимания к развитию здравоохранения, централизованной системы закупок и постоянной доступности медицинской помощи как в сельской, так и в городской местности – вот некоторые тенденции, способствующие росту рынка периферических сосудистых устройств во Франции . Согласно статье, опубликованной NLM в мае 2025 года, наблюдается увеличение числа специалистов, особенно в частном секторе страны, работающем в рамках Сектора 2, что позволяет им взимать плату выше стандартных ставок в размере 38,0% и 57,4% по состоянию на 2022 год. Кроме того, общая структура здравоохранения включает в себя социальное медицинское страхование, обеспечивающее почти 100% покрытие для населения. Между тем, с точки зрения расходов и финансирования, взносы из заработной платы работников и работодателей составляют приблизительно 33%, за ними следуют 24% на общие социальные отчисления и около 20% на другие налоги, включая налог на добавленную стоимость. Таким образом, благодаря наличию такой системы здравоохранения рынок постепенно расширяется в стране.

Ключевые игроки рынка устройств для периферической сосудистой хирургии:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Abbott Laboratories (США)

- B. Braun SE (Германия)

- WL Gore & Associates, Inc. (США)

- Edwards Lifesciences Corporation (США)

- Корпорация Терумо (Япония)

- Корпорация «Страйкер» (США)

- BD (Becton, Dickinson and Company) (США)

- Cook Group (США)

- AngioDynamics, Inc. (США)

- Cardiovascular Systems, Inc. (США)

- LeMaitre Vascular, Inc. (США)

- БИОТРОНИК (Германия)

- JOTEC GmbH (Германия)

- Braile Biomédica (Бразилия)

- Control Medical Technology, LLC (США)

- Walk Vascular, LLC (США)

- Transit Scientific (США)

- Конические сосуды (США)

- Siemens Healthineers (Германия)

- Клиника Майо (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Medtronic поддерживает обширный портфель решений для лечения периферических сосудистых заболеваний, основанный на технологиях стентов и баллонов с лекарственным покрытием, используя свой глобальный масштаб для внедрения в лечение сложных поражений. Компания делает упор на получение клинических доказательств посредством крупномасштабных исследований, чтобы выделить свои предложения в условиях жесткой конкуренции в сфере возмещения затрат.

- Компания Boston Scientific Corporation специализируется на инновациях в области атерэктомии и технологий высвобождения лекарственных препаратов, позиционируя себя как лидера в лечении кальцифицированных артериальных заболеваний. Компания осуществляет стратегические приобретения для расширения своих возможностей в области периферической сосудистой хирургии и сети амбулаторных хирургических центров.

- Компания Abbott Laboratories выделяется своим лидерством в области технологии биоразлагаемых каркасов и передовой интеграции методов визуализации для периферических вмешательств. Приверженность компании клиническим исследованиям поддерживает ее усилия по решению неудовлетворенных потребностей в лечении поражений ниже колена и хронической ишемии, угрожающей конечностям.

- Компания B. Braun SE использует свои прочные позиции в европейских системах здравоохранения для предложения широкого спектра устройств для сосудистого доступа и интервенционных процедур, уделяя особое внимание экономически эффективным решениям. Интегрированный подход компании сочетает в себе устройства и фармацевтические препараты для поддержки комплексных процедурных алгоритмов.

- Компания WL Gore & Associates, Inc. специализируется на высокоэффективных сосудистых протезах и стент-графтах, используя собственную запатентованную технологию материалов ePTFE для лечения сложных аневризм и окклюзионных заболеваний. Компания придерживается целенаправленной стратегии развития портфеля продукции, уделяя приоритетное внимание долговечности изделий и долгосрочной клинической эффективности в нишевых сегментах сосудистых заболеваний.

Ниже приведён список ключевых игроков, работающих на мировом рынке устройств для периферической сосудистой хирургии:

Рынок устройств для периферических сосудов отличается высокой конкуренцией, характеризующейся сочетанием мировых лидеров и специализированных новаторов. Ведущие компании, такие как Medtronic, Boston Scientific и Abbott Laboratories, доминируют на рынке благодаря широкому ассортименту продукции и агрессивным инвестициям в НИОКР. Ключевые стратегические инициативы включают географическую экспансию и приобретения, такие как приобретение компанией Stryker компании Inari Medical для укрепления своего портфеля тромбэктомии. Одновременно компании сосредотачиваются на технологиях следующего поколения, таких как стенты с лекарственным покрытием и биорастворимые каркасы, для улучшения долгосрочных результатов лечения пациентов и обеспечения конкурентного преимущества. Кроме того, в марте 2024 года компания BD инициировала международную оценку расширения решений для лечения пациентов с заболеваниями периферических артерий. Эта оценка, известная как AGILITY, оценивала эффективность и безопасность сосудистого стента с покрытием BD, тем самым способствуя развитию индустрии устройств для периферических сосудов во всем мире.

Обзор корпоративного сектора рынка устройств для лечения периферических сосудистых заболеваний:

Последние события

- В феврале 2026 года Siemens Healthineers и Mayo Clinic расширили свое тактическое сотрудничество с целью улучшения качества медицинской помощи пациентам с нейродегенеративными заболеваниями, а также лечения метастатических опухолей печени и рака предстательной железы за счет расширения доступа к новейшим интервенционным и диагностическим технологиям.

- В июле 2024 года компания Edwards Lifesciences осуществила инвестиции, эффективно отражающие ее глубокую приверженность улучшению качества медицинской помощи пациентам за счет развития структурных заболеваний сердца, а также для удовлетворения масштабных неудовлетворенных потребностей пациентов и обеспечения устойчивого долгосрочного роста.

- В апреле 2024 года компания Abbott получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему рассасывающихся стентов Esprit BTK с высвобождением эверолимуса, которая является выдающейся инновацией для пациентов с хронической ишемией ниже колена, угрожающей конечностям.

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.