Перспективы рынка устройств сосудистого доступа:

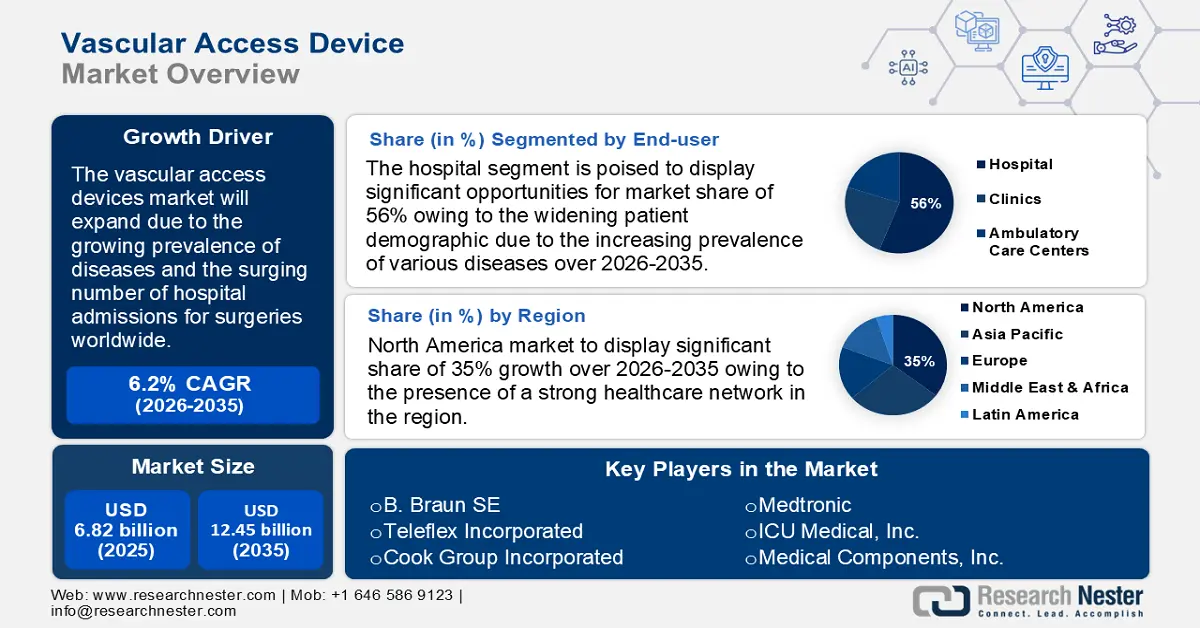

Объем рынка устройств сосудистого доступа в 2025 году превысил 6,82 млрд долларов США и, по прогнозам, к 2035 году достигнет 12,45 млрд долларов США, что соответствует среднегодовому темпу роста около 6,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств сосудистого доступа оценивается в 7,2 млрд долларов США.

Рост рынка обусловлен растущим бременем заболеваний во всем мире, а также ростом числа госпитализаций и увеличением доли хирургических операций, требующих многократного и длительного доступа к кровотоку для частого или регулярного введения лекарств. Например, было отмечено, что ежегодно во всем мире проводится колоссальное количество крупных хирургических операций – 310 миллионов.

Помимо вышеперечисленного, к факторам, которые, как считается, способствуют росту рынка устройств сосудистого доступа для лечения синдрома раздраженного кишечника, относятся рост числа одобрений, а также увеличение числа клинических испытаний доступных технологий, подтверждающих безопасность и экономическую эффективность устройств сосудистого доступа. Например, в мае 2022 года компания Teleflex Incorporated, ведущий мировой поставщик медицинских технологий, объявила о получении одобрения Министерства здравоохранения Канады на устройство сосудистого окклюдера MANTA, которое стало первым коммерчески доступным биомеханическим устройством сосудистого окклюдера, разработанным специально для закрытия места доступа к бедренной артерии большого диаметра. Кроме того, ожидается, что растущее число совместных проектов, приобретений и стремительный рост инвестиций откроют потенциал для расширения рынка в течение прогнозируемого периода.

Ключ Устройство сосудистого доступа Сводка рыночной аналитики:

Региональные особенности:

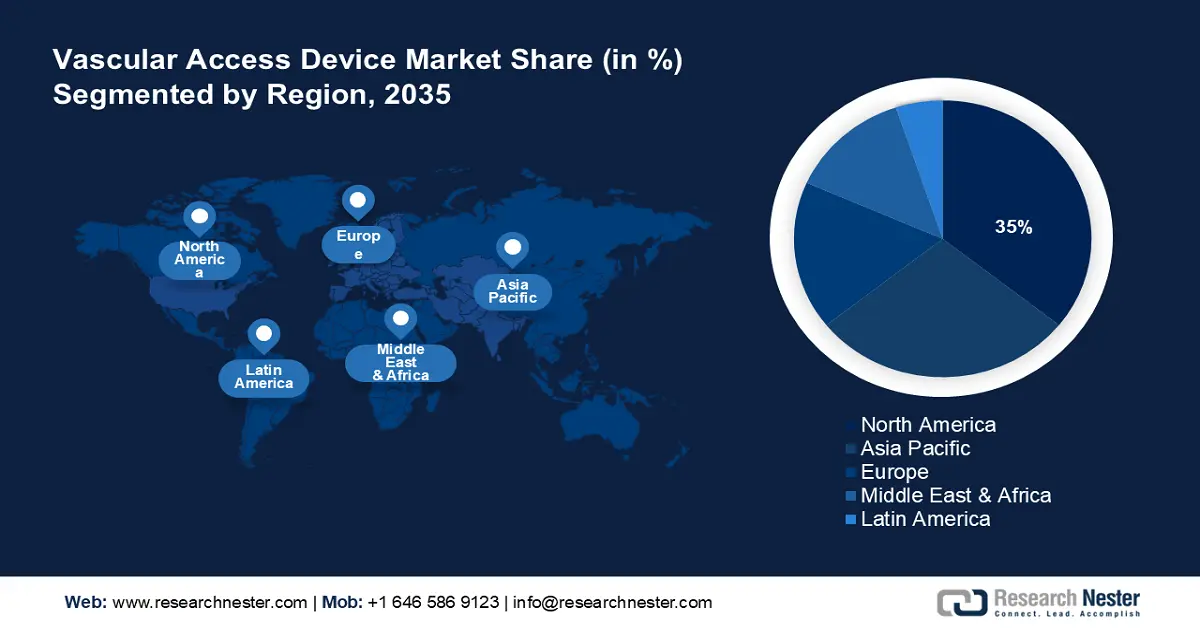

- Прогнозируется, что к 2035 году доля рынка устройств сосудистого доступа в Северной Америке составит 35%, что обусловлено наличием развитой сети учреждений здравоохранения, увеличением числа пациентов, ростом числа хирургических операций и высокой имплантацией коронарных стентов.

- Ожидается, что доля рынка Азиатско-Тихоокеанского региона к 2035 году составит 24%, чему будут способствовать растущий технологический прогресс в области медицины, быстрое развитие индустрии медицинских устройств, развитие медицинского туризма, старение населения, повышение осведомленности населения о профилактической медицинской помощи, а также рост распространенности диабета, гипертонии и нарушений образа жизни.

Аналитика сегмента:

- Ожидается, что к 2035 году доля больниц на рынке устройств сосудистого доступа составит 56%, что обусловлено расширением демографической группы пациентов и ростом числа госпитализаций во всем мире.

- Прогнозируется, что доля сегмента введения лекарственных средств на рынке устройств сосудистого доступа к 2035 году достигнет 46%, что обусловлено эффективностью имплантируемых портов и расширением медицинских центров, удовлетворяющих растущий спрос пациентов.

Основные тенденции роста:

- Растущий бремя заболеваний

- Распространённость хронической болезни почек (ХБП) и рост числа пациентов, находящихся на гемодиализе

Основные проблемы:

- Возможность несостоятельности сосудистого доступа

- Опасение инфицирования

Ключевые игроки:B. Braun SE, Becton, Dickinson, and Company, Teleflex Incorporated, Cook Group Incorporated, Medtronic, ICU Medical, Inc., Medical Components, Inc., Terumo Medical Corporation, Access Vascular, Inc., Siemens Healthineers AG.

Глобальный Устройство сосудистого доступа Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 6,82 млрд долларов США

- Объём рынка в 2026 году: 7,2 млрд долларов США

- Прогнозируемый объём рынка: 12,45 млрд долларов США к 2035 году

- Прогноз роста: CAGR 6,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка устройств сосудистого доступа:

Драйверы роста

Рост заболеваемости – Растущая обеспокоенность изменением образа жизни, а также растущее бремя различных хронических заболеваний во всем мире, требующих хирургических процедур, таких как химиотерапия, сердечно-сосудистые вмешательства, нейроваскулярные вмешательства и другие, как ожидается, приведут к росту спроса на устройства для сосудистого доступа в прогнозируемый период. Кроме того, ожидается, что рост числа госпитализаций также будет способствовать росту рынка. Согласно исследованию, почти 90% пациентов стационаров нуждаются во внутривенной терапии.

Растущая распространенность хронической болезни почек (ХБП) и рост числа пациентов, находящихся на гемодиализе – пациентам, проходящим такие процедуры, как диализ, необходим сосудистый доступ. Следовательно, с ростом числа пациентов, страдающих хронической болезнью почек (ХБП), и многих из них, проходящих диализ, ожидается дальнейший рост рынка устройств сосудистого доступа. Например, в 2019 году распространенность ХБП оценивалась примерно в 13%, в то время как число пациентов с терминальной стадией болезни почек (ТБП), нуждающихся в заместительной почечной терапии, во всем мире оценивалось от 4,9 до 7 миллионов. Более того, отмечается, что ежегодно около 600 000 американцев проходят диализ.

- Рост числа пожилых людей – Пожилые люди являются одной из наиболее уязвимых групп пациентов, которым необходим сосудистый доступ для введения лекарств и жидкостей. Таким образом, рост числа пожилых людей в мире считается одним из основных факторов роста рынка. В докладе Департамента ООН по экономическим и социальным вопросам «Старение населения мира 2020» говорится, что в 2020 году в мире проживало около 727 миллионов человек в возрасте 65 лет и старше.

- Расширение сферы применения сосудистого скрининга – Применение сосудистого скрининга в медицине стремительно растёт, поскольку это один из немногих эффективных и неинвазивных способов оценки уровня риска при различных заболеваниях, которые он исследует, и позволяет выявлять проблемы со здоровьем, которые ещё не очевидны для пациента. Например, согласно рекомендациям, пациенты с риском сосудистых заболеваний или с личным или семейным анамнезом сердечно-сосудистых заболеваний должны проходить сосудистый скрининг каждые 3–5 лет. Ожидается, что это будет способствовать росту рынка.

Проблемы

Вероятность нарушения сосудистого доступа. Все типы сосудистого доступа могут вызывать проблемы, требующие дальнейшего лечения или хирургического вмешательства. Наиболее распространённой проблемой является снижение кровотока из-за образования тромбов в месте доступа. Это считается серьёзной проблемой и, как ожидается, будет препятствовать росту рынка.

Опасение по поводу подверженности инфекциям

- Побочные эффекты, связанные с длительным применением

Объем и прогноз рынка устройств сосудистого доступа:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

6,82 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,45 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств сосудистого доступа:

Анализ сегмента конечного пользователя

Мировой рынок устройств сосудистого доступа сегментирован и проанализирован на предмет спроса и предложения по конечному пользователю, включающему больницы, клиники, амбулаторные центры и другие. Среди этих конечных пользователей устройств сосудистого доступа, по оценкам, больничный сегмент получит наибольшую долю рынка около 56% к 2035 году. Рост сегмента можно объяснить расширением демографической группы пациентов из-за увеличения распространенности различных заболеваний, а также резким увеличением числа госпитализаций во всем мире. Например, согласно 22-му изданию отчета AHA Hospital Statistics, опубликованного Американской ассоциацией больниц (AHA), общее число госпитализаций во всех больницах страны в 2021 году составило 33 356 853.

Анализ сегмента приложения

Глобальный рынок устройств сосудистого доступа также сегментирован и проанализирован на предмет спроса и предложения по применению в введении лекарств, введении жидкости и питания, переливании продуктов крови, диагностике и тестировании. Среди этих сегментов сегмент введения лекарств, как ожидается, займет значительную долю около 46% в 2035 году. Для пациентов, получающих систематическое противораковое лечение, полностью имплантируемые порты (PORT) безопасны и более эффективны, чем Hickman. Следовательно, рост сегмента поддерживается наличием широкого спектра сосудов для доступа и их эффективностью по сравнению с другими устройствами. Ожидается, что растущее число медицинских центров, а также растущее число пациентов, госпитализированных в связи с быстрым распространением многих заболеваний и тяжелых состояний здоровья, будут стимулировать рост сегмента в ближайшие годы.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По типу |

|

По применению |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устройств сосудистого доступа:

Обзор рынка Северной Америки

Прогнозируется, что рынок устройств сосудистого доступа в Северной Америке станет крупнейшим, с долей около 35% к концу 2035 года. Рост рынка обусловлен, главным образом, наличием развитой сети учреждений здравоохранения, а также увеличением числа пациентов и ростом числа хирургических операций в регионе, что связано с растущей обеспокоенностью по поводу ряда заболеваний. Например, только в Соединенных Штатах ежегодно проводится почти 50 миллионов хирургических операций. Кроме того, ежегодно в Соединенных Штатах во время чрескожных коронарных вмешательств (ЧКВ) имплантируется более 600 000 коронарных стентов.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок устройств сосудистого доступа в Азиатско-Тихоокеанском регионе, по оценкам, станет вторым по величине, с долей около 24% к концу 2035 года. Рост рынка можно объяснить главным образом растущим технологическим прогрессом в области медицины, а также быстро растущей индустрией медицинских устройств, помимо расширения масштабов медицинского туризма в регионе. Старение населения и повышение осведомленности общественности о профилактической медицинской помощи являются движущими силами роста в этой области. Крупные мировые компании продолжают расширять свое присутствие в этих развивающихся странах с целью использования растущего потенциала, предлагаемого Китаем, Японией, Индией и Южной Кореей. Более того, рост распространенности диабета, гипертонии и других серьезных расстройств образа жизни приводит к тому, что огромная часть населения страдает от различных кардиологических, нефрологических и нейроваскулярных заболеваний. В результате ожидается, что это будет стимулировать рост регионального рынка.

Обзор европейского рынка

Прогнозируется, что к 2035 году в Европе будет наблюдаться существенный рост. На рынке наблюдается рост популярности устройств безопасности, предотвращающих травмы от уколов иглой. В частности, эта тенденция затронула рынок ПВК, а также рынок шприцев и игл, на долю которых приходится значительная доля всего европейского рынка сосудистого доступа. Постоянные исследования и разработки в области медицинских изделий, а также рост числа пациентов, госпитализируемых в регион, и старение населения, как ожидается, будут способствовать росту рынка в регионе в прогнозируемые годы.

Участники рынка устройств сосудистого доступа:

- Б. Браун СЭ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бектон, Дикинсон и компания

- Телефлекс Инкорпорейтед

- Кук Групп Инкорпорейтед

- Медтроник

- ICU Medical, Inc.

- Медицинские компоненты, Инк.

- Медицинская корпорация Терумо

- Access Vascular, Inc.

- Siemens Healthineers AG

Последние события

- Компания BD (Becton, Dickinson, and Company), ведущая международная компания в области медицинских технологий, представила систему BD Prevue II. Это новый, простой в использовании и современный ультразвуковой аппарат со специализированным датчиком, разработанный для обеспечения оптимальной постановки внутривенного катетера.

- Компании B. Braun SE и REVA Medical объявили о стратегическом партнерстве по дистрибуции Fantom Encore — биорезорбируемого каркаса для коронарных вмешательств, изготовленного из запатентованного REVA материала Tyrocore.

- Report ID: 4854

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройство сосудистого доступа Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.