Прогноз развития рынка шин:

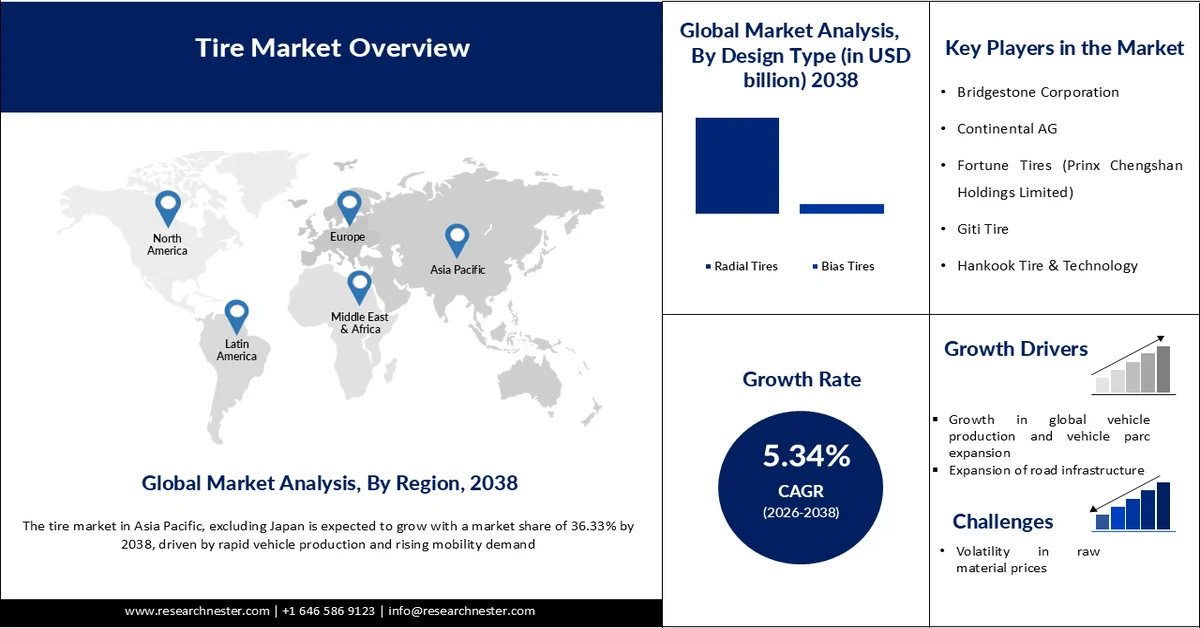

Объем рынка шин в 2025 году оценивался в 218,50 млрд долларов США и, согласно прогнозам, достигнет 428,16 млрд долларов США к концу 2038 года, увеличиваясь на 5,34% в год в течение прогнозируемого периода, то есть с 2026 по 2038 год. В 2026 году объем отрасли производства шин оценивался в 229,42 млрд долларов США.

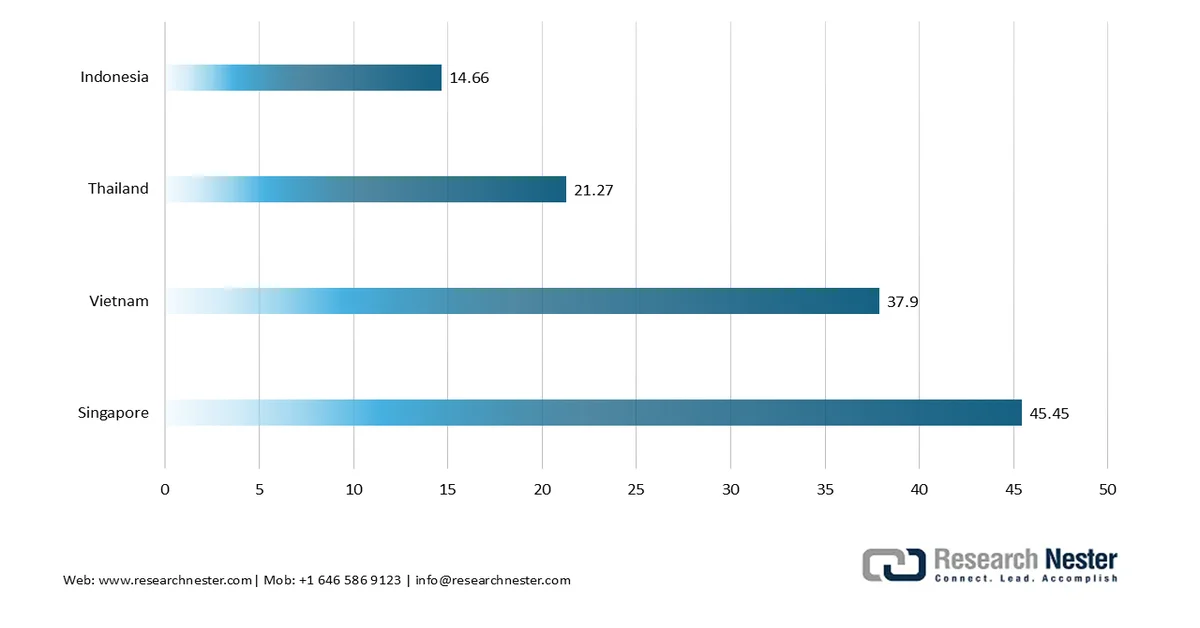

Быстрый рост числа электромобилей становится основным драйвером роста мирового рынка шин. Мировые продажи электромобилей к 2025 году достигнут 20,7 миллионов единиц, что на 20% больше, чем годом ранее, и спрос на специализированные шины значительно вырос. Электромобили оказывают уникальное воздействие на шины из-за большей нагрузки от батарей, мгновенного крутящего момента и требований к эффективности, что требует конструкций с большей грузоподъемностью, меньшим сопротивлением качению и повышенной износостойкостью. Важно отметить, что этот рост особенно высок в Европе, где число стран, в которых доля электромобилей в продажах новых автомобилей превысила 10%, выросло с 4 в 2019 году до 39 в 2025 году. Этот региональный всплеск подчеркивает, как быстро электромобили становятся массовыми, создавая новый спрос на технологии производства шин. На таких рынках шин, как Сингапур и Вьетнам, доля электромобилей в продажах новых автомобилей достигла около 40% к 2025 году, обогнав традиционных европейских лидеров. Этот сдвиг превращает специализированные шины для электромобилей не просто в нишевый продукт, а в необходимость для широкого круга потребителей, позиционируя их как центральный сегмент роста в мировой шинной индустрии.

Доля электромобилей в продажах новых легковых автомобилей (%) – страны АСЕАН

Источник: ember-energy.org

Наряду с ростом числа электромобилей, устойчивое развитие и соблюдение нормативных требований трансформируют производство шин. В 2023 году Ассоциация производителей шин США (USTMA) обозначила амбициозные цели, такие как достижение 100% переработки отработанных шин, расширение использования экологически чистых материалов и сокращение выбросов парниковых газов на протяжении всего жизненного цикла шин. В глобальном масштабе проект Tire Industry Project (TIP), представляющий более 60% мировых мощностей по производству шин, активно занимается решением проблем воздействия на окружающую среду, включая частицы износа шин и дорожного покрытия (TRWP), посредством независимых исследований и совместных стратегий по смягчению последствий. Эти инициативы соответствуют регуляторному давлению на основных рынках, где соблюдение стандартов выбросов и требований экономики замкнутого цикла становится обязательным. В результате устойчивое развитие становится не просто корпоративной ответственностью, но и конкурентным преимуществом, подталкивая производителей шин к инновациям в области экологически чистых материалов, систем переработки и управления жизненным циклом.

Ключ Шина Сводка рыночной аналитики:

Основные региональные особенности:

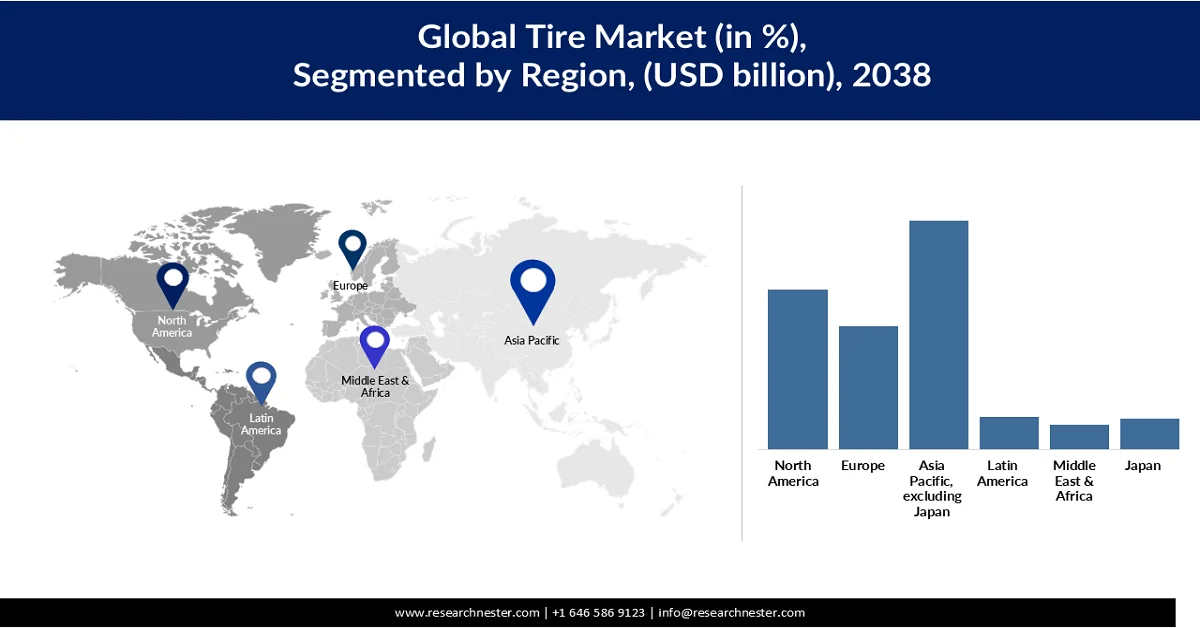

- По прогнозам, к 2038 году доля рынка шин в Азиатско-Тихоокеанском регионе, за исключением Японии, достигнет 36,33%, чему будут способствовать быстрое развитие автомобилестроения и растущий спрос на транспортные услуги.

- Ожидается, что в период с 2026 по 2038 год на Северную Америку будет приходиться 25,41% рынка, чему способствуют высокий спрос на замену автомобилей и высокий уровень владения транспортными средствами.

Анализ сегмента:

- Согласно прогнозам, к 2038 году сегмент радиальных шин займет 89,39% рынка, чему способствуют их превосходная долговечность, топливная экономичность и характеристики по сравнению с диагональными шинами.

- Ожидается, что к 2038 году сегмент 16–18 дюймов займет 56,61% рынка, чему будет способствовать широкое распространение таких автомобилей, как легковые автомобили, внедорожники и кроссоверы.

Основные тенденции роста:

- Рост мирового производства автомобилей и расширение автопарка.

- Расширение дорожной инфраструктуры

Основные проблемы:

- волатильность цен на сырье

- Экологические нормы по утилизации шин

Ключевые игроки: APOLLO TYRES LTD (Индия), Bridgestone Corporation (Япония), Continental AG (Германия), Fortune Tires (Prinx Chengshan Holdings Limited) (Китай), Giti Tire (Сингапур), Hankook Tire & Technology (Южная Корея), KUMHO TIRE CO., INC. (Южная Корея), MICHELIN (Франция), MRF Tyres (Индия), Nokian Tyres plc. (Финляндия), Pirelli & CSpA (Италия), Sumitomo Rubber Industries, Ltd (Япония), The Goodyear Tire & Rubber Company (США), THE YOKOHAMA RUBBER CO., LTD. (Япония).

Глобальный Шина Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 218,50 млрд долларов США.

- Размер рынка в 2026 году: 229,42 млрд долларов США.

- Прогнозируемый объем рынка: 428,16 млрд долларов США к 2038 году.

- Прогнозы роста: среднегодовой темп роста 5,34% (2026-2038 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион, за исключением Японии (доля в 36,33% к 2038 году).

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания

- Развивающиеся страны: Южная Корея, Вьетнам, Бразилия, Мексика, Индонезия

Last updated on : 19 June, 2025

Рынок шин: факторы роста и проблемы

Факторы роста

- Рост мирового производства автомобилей и расширение автопарка: каждый новый автомобиль требует установки шин в качестве штатного оборудования, а растущее число эксплуатируемых автомобилей увеличивает спрос на сменные шины. Рост числа владельцев легковых автомобилей, производство коммерческого транспорта и внедрение электромобилей значительно увеличивают потребление шин во всем мире. По данным Международной организации производителей автомобилей (OICA), мировое производство легковых автомобилей увеличилось с 92,7 млн единиц в 2024 году до 96,4 млн единиц в 2025 году, что отражает рост на 3,9%. За тот же период мировые продажи автомобилей выросли с 95,3 млн до 99,8 млн единиц, что означает увеличение на 4,7%. Кроме того, расширение мирового автопарка увеличивает циклы замены шин, поскольку стареющие автомобили требуют периодического технического обслуживания и замены шин. Быстрая урбанизация, рост располагаемого дохода и улучшение тенденций мобильности в развивающихся странах еще больше ускоряют долгосрочный спрос на шины в категориях легковых и коммерческих автомобилей.

- Расширение дорожной инфраструктуры: Правительства по всему миру вкладывают значительные средства в скоростные автомагистрали, «умные» дороги, промышленные коридоры и трансграничные транспортные сети для повышения экономической производительности и эффективности торговли. Улучшенная дорожная инфраструктура способствует увеличению количества автомобилей в собственности и среднего пробега, что напрямую повышает износ шин и частоту их замены. В развивающихся странах Азии, Ближнего Востока и Африки реализуются масштабные программы модернизации автомагистралей и дорог, поддерживающие коммерческие перевозки и пассажирские перевозки. По данным Всемирного банка, инвестиции в транспортную инфраструктуру остаются важнейшим фактором, поддерживающим экономическое развитие и региональную торговую интеграцию в глобальном масштабе. По мере расширения дорожных сетей спрос на прочные, высокоэффективные и вседорожные шины неуклонно растет в различных сегментах транспортных средств.

- Рост сектора грузоперевозок и логистики: Расширение электронной коммерции, международной торговли и деятельности в сфере цепочек поставок значительно увеличило объем грузоперевозок во всем мире, что привело к более эффективному использованию шин и ускорению цикла их замены в коммерческих автопарках. Логистические операторы все чаще нуждаются в экономичных, долговечных и восстанавливаемых шинах для повышения операционной эффективности и снижения затрат на техническое обслуживание. По данным ОЭСР, глобальная активность в сфере грузоперевозок продолжает расти наряду с международной торговлей и промышленным производством. В Рамочной программе устойчивого развития грузоперевозок Конференции ООН по торговле и развитию (ЮНКТАД) говорится, что на глобальный сектор логистики и доставки приходится почти 15% мирового ВВП, а объем мировой торговли, по прогнозам, увеличится на 200–270% в период с 2015 по 2050 год. Кроме того, по данным ЮНКТАД, объем морской торговли, как ожидается, вырастет на 2% в 2024 году, а объем контейнерных перевозок — на 3,5%. По прогнозам ЮНКТАД, в период с 2025 по 2029 год среднегодовой рост общего объема морской торговли составит 2,4%, а контейнерной торговли — 2,7%.

Проблемы

- Волатильность цен на сырье: Колебания цен на ключевые сырьевые материалы, такие как натуральный каучук, синтетический каучук, технический углерод, стальные корды и производные сырой нефти, остаются серьезным сдерживающим фактором для мирового рынка шин. Производители шин часто сталкиваются с непредсказуемыми производственными затратами из-за сбоев в цепочках поставок, геополитической напряженности и меняющихся условий на товарных рынках. Внезапное повышение цен на сырье может значительно снизить рентабельность, особенно для малых и средних производителей с ограниченной гибкостью ценообразования. Кроме того, нестабильные закупочные цены затрудняют долгосрочное планирование производства и управление запасами для участников отрасли. Эта ценовая неопределенность также влияет на общую конкурентоспособность рынка шин и может привести к повышению цен на шины для конечных потребителей.

- Экологические нормы по утилизации шин: Жесткие экологические нормы в отношении утилизации шин и управления отходами создают операционные проблемы для производителей шин во всем мире. Правительства и природоохранные агентства все чаще ужесточают правила, касающиеся переработки, ограничений на захоронение отходов и выбросов, образующихся в процессе производства и утилизации шин. Неправильная утилизация использованных шин может способствовать загрязнению окружающей среды, возникновению пожарной опасности и проблемам общественного здравоохранения, что приводит к ужесточению требований к соблюдению норм во всей отрасли. Поэтому производители вынуждены вкладывать значительные средства в устойчивые технологии переработки, экологически чистые материалы и инициативы в области экономики замкнутого цикла для соответствия нормативным стандартам. Эти дополнительные затраты на соблюдение требований и обязательства в области устойчивого развития могут увеличить операционную сложность и ограничить потенциал роста рынка шин.

Размер и прогноз рынка шин:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2038 |

|

среднегодовой темп роста |

5,34% |

|

Базовый размер рынка (2025 год) |

218,50 млрд долларов США |

|

Прогнозируемый размер рынка (2038 год) |

428,16 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка шин:

Анализ сегментов типов проектирования

Ожидается, что к 2038 году сегмент радиальных шин займет 89,39% рынка шин благодаря их превосходной долговечности, топливной экономичности и характеристикам по сравнению с диагональными шинами. Их конструкция обеспечивает лучшее сцепление с дорогой, меньшее сопротивление качению и улучшенное рассеивание тепла, что повышает безопасность транспортных средств и продлевает срок службы шин. Растущий спрос на легковые автомобили, коммерческие грузовики и электромобили ускоряет внедрение радиальных шин, поскольку они обеспечивают больший пробег и меньшие затраты на техническое обслуживание. Кроме того, государственные нормативные акты, направленные на повышение топливной эффективности и сокращение выбросов, побуждают автопроизводителей и операторов автопарков переходить на радиальные шины. Расширение дорожной инфраструктуры и междугородних грузоперевозок также поддерживает спрос, поскольку радиальные шины работают более эффективно в условиях высоких скоростей и больших нагрузок. Растущий спрос на замену и увеличение производства автомобилей в развивающихся странах еще больше укрепляют позиции радиальных шин на мировом рынке, делая их доминирующим сегментом на рынке шин.

Анализ сегментов размеров ободов

Сегмент 16-18 дюймов доминирует в сегменте автомобилей корпоративного класса и, как ожидается, к 2038 году займет долю в 56,61% благодаря широкому распространению в категориях легковых автомобилей, внедорожников и кроссоверов. Автопроизводители все чаще отдают предпочтение этому размеру дисков, поскольку он обеспечивает оптимальный баланс между устойчивостью автомобиля, топливной экономичностью, комфортом езды и управляемостью. Растущий потребительский спрос на среднеразмерные внедорожники и автомобили премиум-класса значительно увеличивает установку шин диаметром от 16 до 18 дюймов во всем мире. Кроме того, производители электромобилей внедряют этот диапазон дисков для повышения грузоподъемности и улучшения динамики вождения. Сегмент также выигрывает от высокого спроса на замену, поскольку эти размеры дисков широко используются в массовых моделях автомобилей в развитых и развивающихся странах. Рост урбанизации, улучшение дорожной инфраструктуры и растущее предпочтение потребителей к автомобилям, ориентированным на производительность, еще больше ускоряют спрос на шины диаметром от 16 до 18 дюймов, что делает этот сегмент ключевым фактором общего расширения рынка шин.

Анализ сегментов по типам транспортных средств

Рост мирового рынка шин обусловлен увеличением количества автомобилей в собственности, урбанизацией и растущим потребительским спросом на решения для личной мобильности. Расширение среднего класса и рост располагаемых доходов, особенно в развивающихся странах, ускоряют продажи седанов, хэтчбеков, внедорожников и кроссоверов, что напрямую увеличивает спрос как на оригинальные, так и на сменные шины. Кроме того, увеличение годового пробега автомобилей и частая замена шин в легковых автомобилях вносят значительный вклад в регулярный доход рынка. Растущее распространение электромобилей и гибридных легковых автомобилей также поддерживает спрос на современные шины, разработанные для снижения сопротивления качению, шумоподавления и повышения износостойкости. Автопроизводители все больше сосредотачиваются на комфорте, безопасности и топливной экономичности, что еще больше стимулирует спрос на премиальные шины для легковых автомобилей. Растущее распространение услуг проката автомобилей и совместного использования транспортных средств дополнительно увеличивает износ шин и частоту их замены, укрепляя долгосрочный рост сегмента шин для легковых автомобилей.

Наш углубленный анализ рынка шин включает следующие сегменты:

Сегменты | Подсегменты |

Тип дизайна |

|

Размер обода |

|

Тип транспортного средства |

|

Сезон |

|

Конечное использование |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок шин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона (за исключением Японии)

Ожидается, что к 2038 году доля рынка шин в Азиатско-Тихоокеанском регионе, за исключением Японии, достигнет 36,33%, чему способствуют быстрое развитие автомобильного производства и растущий спрос на мобильность. Сильный рост в таких странах, как Китай, Индия и страны Юго-Восточной Азии, поддерживается повышением уровня доходов и урбанизацией. Расширение логистики, электронной коммерции и развитие инфраструктуры стимулируют спрос на шины для коммерческого транспорта. Регион также выигрывает от большого рынка запасных частей (послепродажного обслуживания), который продолжает расти вместе с увеличением автопарка. В целом, он остается глобальным двигателем роста шинной индустрии со стабильным среднегодовым темпом роста в пределах нескольких процентов.

Китай остается крупнейшим в мире рынком автомобильных шин, объем производства и продаж которых в 2023 году превысил 30 миллионов автомобилей. По данным Китайской ассоциации автопроизводителей (CAAM), общий объем производства автомобилей в 2025 году достиг 34,531 миллиона единиц, что на 10,4% больше, чем в 2024 году. За тот же период продажи автомобилей выросли на 9,4% в годовом исчислении до 34,4 миллиона единиц. Такие масштабы создают высокий базовый спрос на шины как в сегменте OEM-производителей, так и в сегменте запасных частей. Рост все больше обусловлен автомобилями на новых источниках энергии (NEV), число регистраций которых в 2023 году достигло 8,1 миллиона, что на 35% больше, чем в 2022 году, и отражает быструю электрификацию автопарка. Государственная политика, направленная на поддержку внедрения электромобилей и сокращения выбросов, меняет спрос на шины в сторону низкого сопротивления качению и конструкций, специально разработанных для электромобилей. Хотя общий рост производства автомобилей стабилизируется благодаря зрелости рынка, расширение экспорта и сегмент автомобилей премиум-класса продолжают поддерживать постепенный рост спроса на шины. Таким образом, китайский рынок переходит от роста, основанного на объеме продаж, к росту, обусловленному технологиями и заменой устаревших товаров.

Индийский автомобильный сектор продолжает демонстрировать уверенный рост: по состоянию на январь 2026 года общий объем производства легковых автомобилей, трехколесных транспортных средств, мотоциклов и квадроциклов составил приблизительно 2,9 миллиона единиц. Рост в основном обусловлен мотоциклами и легковыми автомобилями, на которые приходится большая часть спроса в стране. Рост располагаемых доходов, быстрая урбанизация и расширение дорожной инфраструктуры являются ключевыми структурными факторами, поддерживающими рост мобильности. Правительственные инициативы, такие как «Бхаратмала» (программа развития инфраструктуры, Министерство автомобильного транспорта и автомобильных дорог, правительство Индии), повышают эффективность грузоперевозок и логистики, косвенно стимулируя спрос на шины для коммерческого транспорта. Спрос на замену шин также растет из-за большого и устаревающего автопарка Индии. В целом, Индия представляет собой быстрорастущий, ориентированный на объемы автомобильный и шинный рынок с сильным долгосрочным потенциалом расширения.

Анализ рынка Северной Америки

Ожидается, что рынок шин в Северной Америке вырастет на 25,41% в период с 2026 по 2038 год, в основном за счет спроса на замену, а не на новые автомобили. Высокий уровень владения автомобилями, особенно внедорожниками и легкими грузовиками, поддерживает стабильное потребление шин. Сегмент послепродажного обслуживания хорошо развит, что приводит к частым циклам замены. Рост относительно медленнее по сравнению с развивающимися регионами из-за насыщенности рынка. Однако спрос остается стабильным, чему способствует распространение премиальных и всесезонных шин.

Американский рынок шин относительно зрелый, поэтому рост медленный и обусловлен скорее заменой шин, чем спросом со стороны производителей оригинального оборудования (OEM). По данным Ассоциации производителей шин США (USTMA, 2023), общий объем поставок шин в США в 2023 году достиг около 327,7 млн единиц, что немного ниже уровня 2022 года из-за снижения спроса на замену. Однако рынок шин остается структурно сильным, поскольку на замену приходится большая часть спроса, поддерживаемая большим автопарком и большим пробегом автомобилей. Сегменты легковых шин показали умеренный рост в 2023 году, но коммерческие шины и шины для легких грузовиков столкнулись с давлением из-за экономического спада. В перспективе данные USTMA показывают восстановление в 2024 году, когда поставки вырастут до 337,4 млн единиц, в основном за счет роста спроса на замену шин и восстановления спроса на шины для легких грузовиков. В целом, американский рынок растет стабильно, но носит циклический характер, поскольку спрос тесно связан с экономической активностью и циклами замены.

Канадский рынок шин демонстрирует схожую с США тенденцию: основным драйвером роста является спрос на замену шин, обусловленный зрелым автопарком и высоким уровнем владения автомобилями на душу населения. Хотя в Канаде нет отдельной ассоциации производителей шин, эквивалентной USTMA, данные по торговле в Северной Америке показывают, что канадский спрос на шины тесно коррелирует с тенденциями использования автомобилей в США и трансграничными цепочками поставок. Рост поддерживается распространением внедорожников и легких грузовиков, что увеличивает средний размер шин и стоимость их замены на автомобиль — тенденция, также отмеченная в данных по использованию автомобилей в Северной Америке, предоставленных федеральными транспортными агентствами США. Сезонная замена шин (переход с зимних на летние) еще больше увеличивает частоту замены по сравнению с США, что делает Канаду структурно рынком с более высокой интенсивностью использования автомобилей. Однако общий рост остается умеренным из-за низкого темпа роста населения и зрелости рынка, что означает, что расширение происходит скорее за счет увеличения стоимости (более крупные шины, премиальный сегмент), чем за счет увеличения объемов.

Анализ европейского рынка

Европейский рынок шин растет умеренными темпами, чему способствуют строгие экологические нормы и активное внедрение передовых технологий в шинной индустрии. Спрос поддерживается продажами автомобилей премиум-класса и сезонными потребностями в шинах (летних и зимних). Распространение электромобилей также стимулирует инновации в разработке шин с низким сопротивлением качению и высокой износостойкостью. Рынок запасных частей остается ключевым фактором благодаря высокой распространенности автомобилей в стране. В целом, рост стабилен, но медленнее по сравнению с Азиатско-Тихоокеанским регионом из-за зрелости рынка.

Немецкий рынок шин растет медленными, но стабильными темпами, в основном благодаря развитой автомобильной промышленности и высокой доле автомобилей в экономике. Спрос в основном обусловлен необходимостью замены, поскольку большинство домохозяйств уже имеют автомобили, что ограничивает расширение продаж. Ключевым фактором роста является переход к электромобилям, что увеличивает спрос на специализированные шины, разработанные для повышения веса, крутящего момента и эффективности сопротивления качению. Сезонное использование шин (летних и зимних) также обеспечивает частые циклы замены, поддерживая стабильный спрос на вторичном рынке. Однако общий рост остается ограниченным из-за зрелости экономики и медленного роста общего числа автомобилей в собственности.

Британский рынок шин также является зрелым и ориентирован на замену, при этом рост в основном обусловлен моделями использования, а не расширением производства новых автомобилей. Высокая плотность транспортных средств и стабильная активность движения поддерживают регулярные циклы замены шин. Заметной тенденцией является увеличение доли внедорожников и более крупных автомобилей, что повышает износ шин и увеличивает стоимость замены. Электрификация также постепенно влияет на рынок шин, поскольку внедрение электромобилей требует более долговечных и специализированных конструкций шин. В целом, рост остается стабильным, но умеренным, при этом стабильность спроса обеспечивается сильным рынком послепродажного обслуживания, а не расширением производства OEM-производителей.

Ключевые игроки рынка шин:

- APOLLO TYRES LTD (Индия)

- Корпорация Bridgestone (Япония)

- Континенталь АГ (Германия)

- Компания Fortune Tires (Prinx Chengshan Holdings Limited) (Китай)

- Giti Tire (Сингапур)

- Hankook Tire & Technology (Южная Корея)

- KUMHO TIRE CO., INC. (Южная Корея)

- Мишлен (Франция)

- Шины MRF (Индия)

- Nokian Tyres plc. (Финляндия)

- Pirelli & CSpA (Италия)

- Sumitomo Rubber Industries, Ltd (Япония)

- Компания Goodyear Tire & Rubber (США)

- Компания YOKOHAMA RUBBER CO., LTD. (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Bridgestone — один из крупнейших мировых производителей шин, занимающий прочные позиции в сегментах легковых, коммерческих и специализированных шин. Компания уделяет большое внимание инновациям в области экологически чистых и готовых к использованию в электромобилях технологий производства шин. Она обладает широкой глобальной производственной и дистрибьюторской сетью, обслуживающей как OEM-производителей, так и рынки запасных частей. Стратегия компании делает упор на позиционирование продукции премиум-класса и решения для повышения мобильности, выходящие за рамки традиционных шин.

- Michelin — ведущий производитель шин премиум-класса, известный своими высокоэффективными и экономичными технологиями. Компания вкладывает значительные средства в исследования и разработки для создания экологически чистых материалов и долговечных шинных решений. Она занимает прочные позиции как на рынке запасных частей, так и на рынке оригинального оборудования по всему миру. Michelin также расширяет свою деятельность в сфере услуг мобильности и цифровых решений для управления шинами.

- Goodyear — крупный мировой игрок на рынке шин с развитой деятельностью в Северной Америке, Европе и Азии. Компания специализируется на инновациях в области интеллектуальных шин, высокоэффективных шин и продукции, совместимой с электромобилями. Компания обслуживает как потребительский, так и коммерческий сегменты рынка, предлагая широкий ассортимент продукции. Стратегия роста включает в себя укрепление премиальных предложений и расширение решений для автопарков.

- Continental — ключевой европейский производитель шин с тесной интеграцией в автомобильные технологические системы. Компания специализируется на высокоэффективных, безопасных и оптимизированных для электромобилей шинных решениях. Она извлекает выгоду из прочных партнерских отношений с крупнейшими мировыми автопроизводителями. Ее стратегия сочетает производство шин с разработкой передовых автомобильных и транспортных технологий.

- Hankook — быстрорастущая глобальная компания по производству шин, известная своей конкурентоспособной ценой и высоким качеством продукции. Она значительно расширила свое присутствие в сегментах премиальных и сверхвысокопроизводительных шин. Компания укрепляет свои позиции в Европе и Северной Америке за счет партнерства с OEM-производителями. Рост компании обусловлен инвестициями в НИОКР и расширением в области технологий производства шин, специально разработанных для электромобилей.

Ниже приведён список ключевых игроков, работающих на мировом рынке шин:

Ключевые игроки стимулируют рынок шин благодаря постоянным инновациям в технологиях производства, особенно в сегменте шин, совместимых с электромобилями, экономичных и износостойких. Глобальные компании, такие как Bridgestone, Michelin и Goodyear, расширяют свои портфели премиальных и сменных шин, чтобы удовлетворить стабильный спрос на вторичном рынке. Азиатские производители, такие как Apollo Tyres, Hankook и Sumitomo, укрепляют свои позиции за счет конкурентоспособного производства и быстрого расширения на развивающихся рынках. В целом, эти игроки формируют рост за счет инвестиций в НИОКР, инициатив в области устойчивого развития и выхода на быстрорастущие региональные рынки.

Структура корпоративного сектора мирового рынка шин:

Последние события

- В мае 2026 года компания Continental продемонстрировала высокие результаты в независимых европейских тестах летних шин, заняв 13 первых мест и 19 призовых мест в 24 оценках, проведенных ведущими автомобильными изданиями и организациями, занимающимися вопросами мобильности. Эти результаты подчеркивают неизменно высокое качество продукции компании в различных категориях шин и в разных условиях тестирования.

- В марте 2026 года состоялся первый спуск на посадку шины MICHELIN Air X SKY LIGHT на самолет Dassault Falcon 10X, что стало важной вехой в инновациях в области авиационных шин и открыло новую главу в развитии передовых технологий производства шин для деловой авиации.

- Report ID: 7706

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2038

Авторские права © 2026 Research Nester. Все права защищены.