Обзор рынка материалов для терморегулирования:

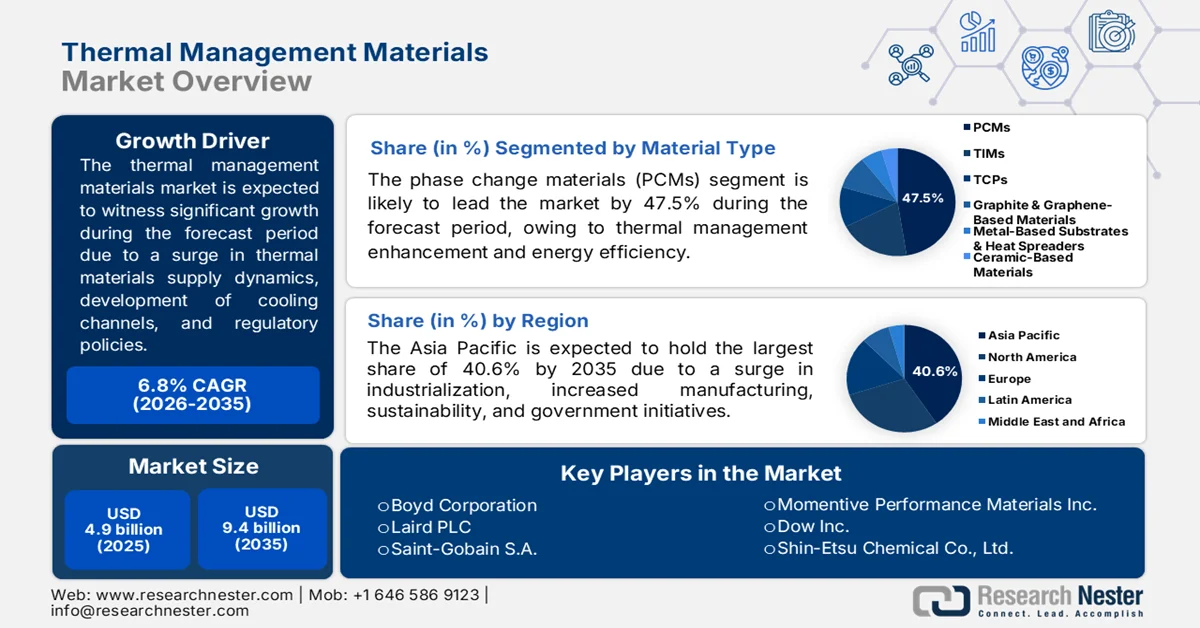

Объем рынка материалов для терморегулирования в 2025 году оценивался в 4,9 млрд долларов США и, как ожидается, достигнет 9,4 млрд долларов США к концу 2035 года, постепенно увеличиваясь на 6,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли материалов для терморегулирования оценивался в 5,2 млрд долларов США.

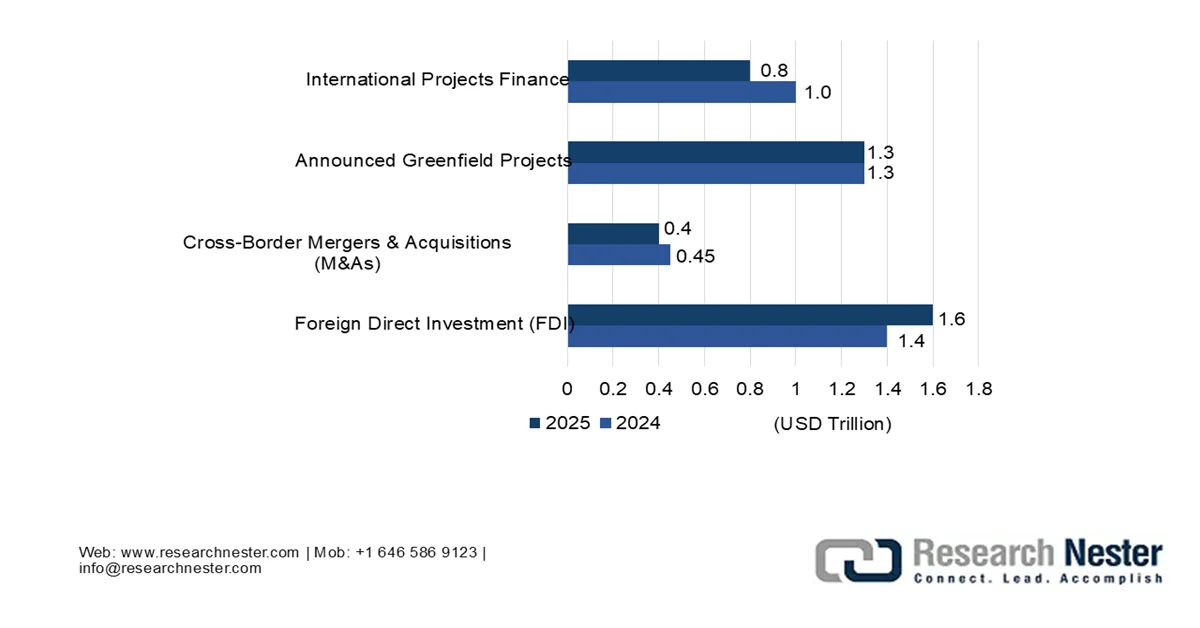

Глобальный рынок материалов для терморегулирования значительно расширяется благодаря повышенному вниманию к динамике цепочки поставок термоматериалов, расширению центров обработки данных, аддитивному производству конформных охлаждающих каналов и регуляторному давлению на поэтапный отказ от пер- и полифторалкильных веществ. Согласно официальному отчету Организации Объединенных Наций по торговле и развитию (ЮНЕСКО) за январь 2026 года, центры обработки данных активно формируют глобальные инвестиции, увеличив объем прямых иностранных инвестиций (ПИИ) на 270 миллиардов долларов США, что в значительной степени обусловлено ростом спроса на объекты искусственного интеллекта (ИИ) и цифровые сети. Кроме того, на центры обработки данных приходится более 1/5 от общей стоимости проектов «с нуля» в мире, что делает их крупнейшими получателями глобальных инвестиций, тем самым указывая на огромные возможности роста для рынка материалов для терморегулирования.

Рост глобальных прямых иностранных инвестиций в центры обработки данных, 2024-2025 гг.

Источник : Организация Объединенных Наций по торговле и развитию

Кроме того, развитая инфраструктура переработки и циркулярная экономика теплоизоляционных материалов, интеграция теплоакустики и наличие самовосстанавливающихся тепловых интерфейсов — вот лишь некоторые из тенденций, которые в значительной степени способствуют развитию мирового рынка материалов для управления тепловыми процессами. Как отмечается в статье, опубликованной МЭА в 2022 году, мировые продажи тепловых насосов выросли на 11% к 2022 году, что ознаменовало второй год двузначного роста централизованной технологии обеспечения устойчивого теплоснабжения. На основе этого роста продажи тепловых насосов в Европе увеличились на 40%. Кроме того, продажи моделей «воздух-вода», подходящих для систем подогрева пола и обычных радиаторов, выросли почти на 50%. Более того, в США также наблюдается рост закупок газовых печей, а Китай продолжает оставаться крупнейшей экономикой в сфере тепловых насосов, что усиливает рыночный спрос.

Ежегодный рост мировых продаж тепловых насосов, 2021-2022 гг.

Компоненты/Страны | Продажи % |

Глобальные тепловые насосы | 11,0% |

Глобальные тепловые насосы «воздух-вода» | 24,0% |

Европа | 49,0% |

Япония | 13,0% |

Китай | 2,0% |

Глобальные тепловые насосы «воздух-воздух» | 5,0% |

Европа | 19,0% |

НАС | 11,0% |

Китай | 6,0% |

Источник : Организация МЭА

Ключ Материалы для терморегулирования Сводка рыночной аналитики:

Основные региональные особенности:

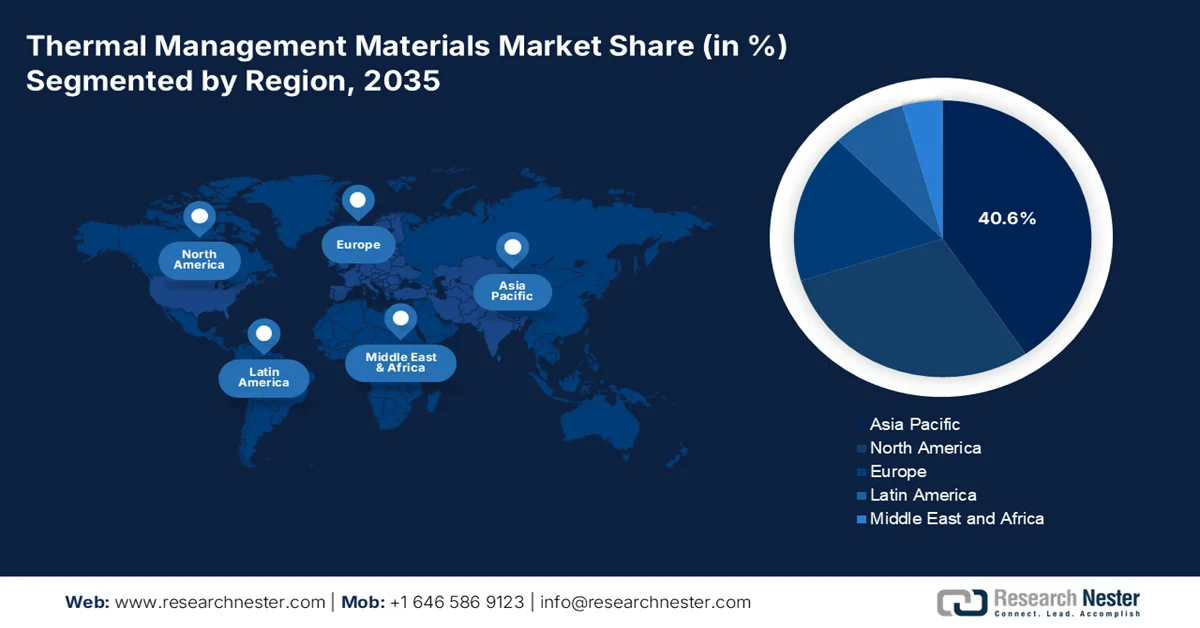

- По прогнозам, к 2035 году рынок материалов для терморегулирования в Азиатско-Тихоокеанском регионе займет 40,6% рынка, чему способствуют ускорение производства электромобилей, расширение развертывания инфраструктуры 5G и высокая концентрация производства в Китае, Японии и Южной Корее.

- Ожидается, что в период с 2026 по 2035 год европейский рынок продемонстрирует самый быстрый рост, чему будут способствовать электрификация автомобилей, ужесточение экологических норм и растущие инвестиции в инфраструктуру сетей 5G следующего поколения.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент материалов с фазовым переходом (PCM) займет 47,5% рынка материалов для терморегулирования в связи с растущим спросом на передовые решения для аккумулирования тепловой энергии в системах концентрированной солнечной энергетики.

- По прогнозам, в течение прогнозируемого периода сегмент бытовой электроники займет вторую по величине долю рынка, чему способствуют растущая цифровая связь, увеличение потребления электроэнергии центрами обработки данных и расширение внедрения низкоуглеродных технологий.

Основные тенденции роста:

- Тепловая плотность, обусловленная миниатюризацией

- Увеличение объёмов криогенных вычислений в квантовых технологиях

Основные проблемы:

- Волатильность сырьевых ресурсов и геополитическая концентрация

- Техническая сложность интеграции нескольких материалов

Ключевые игроки: Henkel AG & Co. KGaA, 3M Company, Honeywell International Inc., DuPont de Nemours, Inc., Parker Hannifin Corporation, Wacker Chemie AG, Boyd Corporation, Laird PLC, Saint-Gobain SA, Momentive Performance Materials Inc., Dow Inc., Shin-Etsu Chemical Co., Ltd., Panasonic Corporation, Kaneka Corporation, Fujipoly Sarcon Corporation, Dexerials Corporation, European Thermodynamics Ltd, tesa SE, LISAT Corporation.

Глобальный Материалы для терморегулирования Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,9 млрд долларов США.

- Размер рынка в 2026 году: 5,2 млрд долларов США.

- Прогнозируемый объем рынка: 9,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 40,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Бразилия, Саудовская Аравия, Индонезия

Last updated on : 13 May, 2026

Рынок материалов для терморегулирования: факторы роста и проблемы

Факторы роста

- Миниатюризация, вызывающая повышение тепловой плотности: эффективное распространение имплантируемых медицинских устройств, таких как кохлеарные имплантаты, нейростимуляторы и беспроводные кардиостимуляторы, стимулирует рост мирового рынка материалов для терморегулирования. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в апреле 2026 года, смертность от жары среди людей старше 65 лет постепенно увеличилась примерно на 85%. Кроме того, ежегодно происходит около 489 000 смертей, связанных с жарой, при этом 45% случаев приходится на Азию и 36% — на Европу. В связи с этим в Европе произошло около 61 672 случаев смерти от жары, что обуславливает рост использования медицинских устройств и в значительной степени способствует росту рынка в разных странах.

- Развитие криогеники в квантовых вычислениях: Квантовые процессоры эффективно работают при определенных температурах, что привело к увеличению спроса на криогенные теплопроводящие материалы. Как указано в статье, опубликованной NLM в августе 2025 года, оксид магния, как теплопроводящий материал, получил широкое признание в качестве подходящей замены оксиду алюминия благодаря своей теплопроводности в диапазоне от 40 до 60 Вт·м⁻¹·К⁻¹. Кроме того, этот диапазон теплопроводности материала широко принят и эффективно согласуется с теоретически рассчитанной теплопроводностью монокристаллов на основе оксида магния, которая составляет от 50 до 60 Вт·м⁻¹·К⁻¹. Помимо этого, организации, занимающиеся квантовыми вычислениями, все чаще используют композиты с алмазным наполнителем, а также сплавы на основе редкоземельных элементов, которые остаются соответствующими требованиям, тем самым способствуя глобальному развитию рынка теплопроводящих материалов.

- Тепловые градиенты в водородных топливных элементах: Особенность топливных элементов с протонно-обменной мембраной заключается в необходимости одновременного нагрева во время холодного запуска, что положительно сказывается на мировом рынке материалов для терморегулирования. Это двунаправленное требование предполагает использование материалов для терморегулирования с быстрым временем отклика и равномерным распределением тепла по всему блоку элементов. Кроме того, расширение водородной экономики, особенно в стационарных системах и системах электропитания большегрузных автомобилей, демонстрирует существенный фактор, отличающий ее от систем терморегулирования батарей благодаря наличию уникальных двунаправленных тепловых градиентов. Более того, непрерывные поставки изоляционных материалов также способствуют росту спроса на мировом рынке.

Анализ мирового экспорта и импорта изоляционных материалов в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Германия | 314 миллионов | 121 миллион |

НАС | 280 миллионов | 270 миллионов |

Китай | 225 миллионов | - |

Канада | - | 110 миллионов |

Оценка мировой торговли | 1,9 миллиарда | |

Доля мировой торговли | 0,008% | |

Сложность продукта | 1.2 | |

Источник : ОЭСР

Проблемы

- Нестабильность сырья и геополитическая концентрация: Наибольший структурный риск для рынка материалов для терморегулирования представляет собой географическая концентрация критически важных сырьевых материалов, в частности галлия, индия и синтетического графита. Китай контролирует большую часть мирового производства рафинированного галлия и индия, которые необходимы для жидкометаллических теплопроводящих материалов и высокоэффективных проводящих полимеров. Недавние экспортные ограничения, введенные Пекином в отношении этих металлов, продемонстрировали, как быстро могут нарушиться цепочки поставок, вынуждая производителей участвовать в конкурентной борьбе за ограниченные запасы. Эта нестабильность — не просто вопрос ценообразования; она превращается в кошмар с точки зрения квалификации. Кроме того, производителям автомобилей и центров обработки данных требуется многолетняя стабильность поставок, чтобы оправдать дорогостоящие процессы тестирования надежности и сертификации новых теплопроводящих материалов.

- Техническая сложность интеграции многокомпонентных материалов: современные решения для терморегулирования редко представляют собой однокомпонентные системы; это многослойные системы, которые должны беспрепятственно взаимодействовать с подложками, клеями, радиаторами и активным охлаждающим оборудованием. Проблема заключается в том, что высокоэффективная термопаста может отлично работать в лабораторных условиях, но катастрофически выходить из строя в полевых условиях из-за вытекания, высыхания или расслоения на границе раздела, вызванного несоответствием коэффициентов теплового расширения. Инженеры сталкиваются с непростым выбором: выбрать материал с исключительной теплопроводностью, но низкой механической надежностью, или выбрать долговечный материал, который плохо справляется с пиковыми нагрузками. Эта сложность усугубляется в таких приложениях, как серверные стойки для ИИ, где многократные температурные циклы от простоя до полной рабочей нагрузки могут превышать допустимые значения, что создает препятствия для рынка материалов для терморегулирования.

Размер и прогноз рынка материалов для терморегулирования:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,8% |

|

Базовый размер рынка (2025 год) |

4,9 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

9,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка материалов для терморегулирования:

Анализ сегментов по типам материалов

Исходя из типа материала, ожидается, что к концу 2035 года сегмент материалов с фазовым переходом (PCM) займет наибольшую долю на рынке материалов для терморегулирования — 47,5%. Рост этого сегмента в первую очередь обусловлен его важностью для повышения эффективности терморегулирования и энергоэффективности за счет эффективного хранения и высвобождения больших объемов скрытой теплоты при определенных температурах. Например, как указано в статье, опубликованной в журнале Applied Thermal Engineering в январе 2025 года, прогнозируется, что к концу 2030, 2040 и 2050 годов мировой парк концентрирующих солнечных электростанций вырастет до 73 ГВт, 281 ГВт и 426 ГВт соответственно. Таким образом, продолжаются исследования и разработки в области материалов с фазовым переходом, особенно для хранения тепловой энергии в концентрированных солнечных электростанциях, что положительно влияет на рост и развитие этого сегмента в глобальном масштабе.

Анализ сегментов конечного использования и применения

В прогнозируемый период субсегмент потребительской электроники, являющийся частью сегмента конечных приложений, предположительно займет вторую по величине долю на рынке материалов для терморегулирования. Рост этого субсегмента в значительной степени обусловлен его важностью для современного образа жизни, который способствует развитию цифровой связи, технологическому прогрессу и экономическому росту. Согласно официальной статистике, опубликованной Организацией Объединенных Наций по торговле и развитию (ЮНКТАД) в 2024 году, ожидается, что добыча минералов для цифровой трансформации, включая кобальт, литий и графит, увеличится на 500% к концу 2050 года, чтобы удовлетворить растущую потребность в низкоуглеродных и цифровых технологиях. Кроме того, центры обработки данных, являющиеся основой цифрового мира, в 2022 году потребили около 460 ТВт·ч электроэнергии, и прогнозируется, что к концу 2026 года эта цифра удвоится, что указывает на огромные возможности для роста рынка потребительской электроники.

Анализ сегмента форм-факторов

Ожидается, что к концу установленного срока подсегмент смазок и паст, входящий в сегмент форм-факторов, займет третью по величине долю на рынке материалов для терморегулирования. Развитие этого подсегмента в значительной степени обусловлено снижением трения, предотвращением износа и защитой оборудования от загрязнения и коррозии в труднодоступных и подверженных интенсивной эксплуатации областях. Эти наносимые материалы представляют собой вязкие, жидкие соединения, заполняющие микроскопические воздушные зазоры между тепловыделяющим компонентом, таким как центральный процессор или силовой модуль, и радиатором или охлаждающей пластиной. Их главное преимущество — сверхмалая толщина клеевого шва, что минимизирует термическое сопротивление и обеспечивает превосходную теплопередачу по сравнению с твердыми прокладками.

Наш углубленный анализ рынка материалов для терморегулирования включает следующие сегменты:

Сегмент | Подсегменты |

Тип материала |

|

| |

Форм-фактор |

|

Технология/Теплопроводность |

|

Технология инкапсуляции |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок материалов для терморегулирования — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка теплоизоляционных материалов — 40,6%. Рост рынка в основном обусловлен усилением индустриализации, концентрацией производства в Южной Корее, Японии и Китае, экспоненциальным ростом производства электромобилей, государственными стратегиями, развитием устойчивого транспорта и развертыванием инфраструктуры 5G. Согласно официальной статистике, опубликованной МЭА в 2025 году, в Китае наблюдается рост производства электромобилей, которое к 2023 году достигло 12,4 млн единиц. Кроме того, страна остается одним из крупнейших в мире производителей электромобилей, обеспечивая более 70% мирового производства к 2024 году. Более того, на долю отечественных OEM-производителей приходится более 80% производства, что способствует росту рынка теплоизоляционных материалов в регионе.

Электромобили и автомобилестроение в Китае и китайских совместных предприятиях, 2021-2024 гг.

Год | Китай (млн) | Китайское совместное предприятие (млн) |

2021 | 2.3 | 0,8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

Источник : Организация МЭА

Рынок материалов для терморегулирования в Китае значительно растёт благодаря крупным производителям электроники, амбициозным планам по производству электромобилей, которые активно поддерживаются Национальной комиссией по развитию и реформам (NDRC), а также инициативе «Сделано в Китае 2025» и расширению сети 5G. Как указано в статье, опубликованной Государственным советом в декабре 2025 года, добавленная стоимость промышленного производства большинства производственных организаций выросла на 10,6% в годовом исчислении. Кроме того, совокупная операционная выручка увеличилась на 8,4% и составила почти 1,9 триллиона долларов США, а общая прибыль выросла на 12,8% до 83,4 миллиарда долларов США. Помимо этого, страна произвела 1 миллиард смартфонов, что свидетельствует о росте на 0,7%, тем самым указывая на оптимистичные перспективы роста и расширения рынка.

Строгая политика энергосбережения, зависимость от импорта исходных электронных материалов и сильная экспортная цепочка поставок электроники, а также увеличение использования возобновляемой энергии в основном потреблении энергии, являются факторами, которые положительно влияют на рынок материалов для терморегулирования в Японии . Кроме того, объем отечественной отрасли материалов для терморегулирования по состоянию на 2025 год составлял 214,9 млн долларов США, и прогнозируется его рост до 230,8 млн долларов США к 2026 году, а затем до 438,5 млн долларов США, с темпом роста 7,4% к концу 2035 года. Более того, согласно данным Японской ассоциации электронной и информационной промышленности (JEITA) за 2025 год, экспорт электронных компонентов и устройств из страны достиг примерно 7,5 млн долларов США, что свидетельствует о росте на 100,9%, благоприятствующем развитию рынка материалов для терморегулирования.

Анализ экспорта электроники из Японии, 2025 год

Компоненты | Март 2025 г. | 2025 Всего на сегодняшний день | ||

Сумма (млн долларов США) | % | Сумма (млн долларов США) | % | |

Бытовая электронная техника | 226.1 | 99,7 | 638.9 | 106.3 |

Видео | 208.9 | 99,6 | 590.7 | 10.6.2 |

Аудио | 17.2 | 100.8 | 48.1 | 107.4 |

Промышленное электронное оборудование | 1401,5 | 99.3 | 3673,8 | 101.6 |

Телекоммуникации | 1.9 | 129.8 | 4.8 | 99,8 |

Радиосвязь | 144.9 | 100.1 | 394.4 | 104.2 |

Компьютеры и информационные терминалы | 283.9 | 100.2 | 765.5 | 107.1 |

Электронное прикладное оборудование | 414.0 | 91.0 | 1094,4 | 93.2 |

Электроизмерительные приборы | 553.2 | 105.8 | 1406,9 | 105.2 |

Электронные бизнес-машины | 3.3 | 85.8 | 7.6 | 120.4 |

Электронные компоненты и устройства | 6,123.4 | 101.4 | 16,854.7 | 104.5 |

Электронные компоненты | 1433,6 | 103.3 | 3969,7 | 107.1 |

Электронные устройства | 3,222.2 | 103.8 | 8775,2 | 105.4 |

Источник : JEITA

Анализ европейского рынка

Ожидается, что в прогнозируемый период Европа станет самым быстрорастущим регионом на рынке материалов для терморегулирования. Развитие рынка в значительной степени обусловлено быстрой электрификацией автомобильной промышленности, строгими экологическими нормами в рамках директив REACH и «Европейского зеленого курса», а также расширением телекоммуникационной инфраструктуры 5G. Согласно официальной статистике, опубликованной Европейской цифровой стратегией в августе 2025 года, Европейская комиссия и Совместное предприятие по интеллектуальным сетям и услугам (SNS JU) выделили более 352 миллионов долларов США на поддержку инновационных исследований, развитие сетей следующего поколения и развертывание инфраструктуры. На основе этого произошло расширение базовых сетей 5G в регионе, что создает благоприятные условия для роста рынка материалов для терморегулирования.

Анализ охвата домохозяйств сетями 5G в Европе, 2024 год.

Страны | Процент охвата |

Нидерланды | 1,0% |

Дания | 1,0% |

Австрия | 1,0% |

Греция | 1,0% |

Италия | 0,9% |

Германия | 0,9% |

Норвегия | 0,9% |

Швеция | 0,9% |

Источник : Европейская цифровая стратегия

Рынок теплоизоляционных материалов в Германии набирает обороты благодаря крупнейшему автомобильному заводу, развитой химической промышленности, ускоренному внедрению возобновляемых источников энергии и государственной поддержке в виде партнерств и грантов. Как указано в статье, опубликованной ITA в августе 2025 года, к концу 2030 года страна поставила цель обеспечить 80% всего электроснабжения за счет возобновляемых источников энергии, из которых к 2024 году было достигнуто 59%. Кроме того, к концу того же года страна планирует сократить выбросы парниковых газов на 65%, что является частью ее цели по достижению углеродной нейтральности к концу 2045 года. Более того, выбросы углекислого газа снизились в 2024 году, и страна по-прежнему занимает 6-е место в регионе по уровню выбросов углекислого газа (381 г CO₂/кВт·ч), что способствует развитию рынка.

Наличие требований по декарбонизации промышленности, расширение использования центров обработки данных и иммерсионного охлаждения, разработка правил энергоэффективности, требования к тепловому регулированию в морской и атомной ветроэнергетике, а также инфраструктура водородной экономики — вот лишь некоторые тенденции, способствующие расширению рынка теплоизоляционных материалов в Великобритании . Согласно статье, опубликованной Комитетом по изменению климата в июне 2025 года, страна поставила перед собой амбициозную цель — сократить выбросы на 68% к концу 2030 года и достичь нулевого уровня выбросов к 2050 году. Эта цель в значительной степени обусловлена декарбонизацией электроэнергетической системы путем замены газа и угля. Кроме того, ожидается дальнейший прогресс в использовании низкоуглеродной электроэнергии и внедрении соответствующих решений, включая инженерные работы по удалению вредителей и посадку деревьев, что позволит расширить охват рынка в масштабах всей страны.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок материалов для терморегулирования в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен экспоненциальным ростом центров обработки данных, быстрым внедрением электромобилей, требующих сложных систем терморегулирования батарей, а также возвращением фармацевтического и полупроводникового производства в страну. Согласно официальной статистике, опубликованной правительством Конгресса в январе 2026 года, годовое потребление энергии центрами обработки данных по состоянию на 2023 год составило примерно 176 ТВт·ч, что составляет около 4,4% от годового потребления электроэнергии, особенно в США. Кроме того, ожидается, что к концу 2028 года потребление энергии центрами обработки данных удвоится или утроится, составив почти 12% от внутреннего потребления электроэнергии, что будет способствовать росту рынка материалов для терморегулирования в стране.

Рынок материалов для терморегулирования в США набирает обороты благодаря концентрации крупных технологических компаний, беспрецедентному спросу на решения для жидкостного охлаждения, возвращению производства полупроводников в страну, росту аэрокосмической и оборонной промышленности, а также расширению сектора электромобилей. Как указано в статье, опубликованной Ассоциацией полупроводниковой промышленности в 2026 году, микросхемы, питающие современные смартфоны, содержат более 15 миллиардов транзисторов, способных включаться и выключаться множество раз в секунду. Кроме того, полупроводники играют огромную роль в центрах обработки данных на основе искусственного интеллекта, содержащих множество транзисторов, и на страну приходится более 50% мировых доходов от продажи микросхем. Помимо этого, благодаря инвестициям в исследования и государственным субсидиям, в 28 штатах было объявлено о более чем 100 проектах, что положительно сказывается на росте рынка материалов для терморегулирования в стране.

Наличие отраслей, использующих природные ресурсы, и экологически чистых технологий, а также динамика цепочки поставок аккумуляторов для электромобилей, значительные государственные инвестиции в гигафабрики по производству аккумуляторов, рост спроса на теплопроводящие материалы и развертывание телекоммуникационной инфраструктуры являются определенными факторами, стимулирующими рынок теплопроводящих материалов в Канаде . Согласно статье, опубликованной правительством Канады в октябре 2025 года, министр энергетики и природных ресурсов объявил об инвестициях в размере более 22 миллионов долларов США в поддержку 8 проектов по ускорению развития и увеличению производственных мощностей в области аккумуляторных батарей по всей стране. Это позволит обеспечить электромобили и достичь нулевых выбросов к концу 2050 года, а также удовлетворить мировой спрос на батареи, который, по прогнозам, вырастет почти в 150 раз, что, в свою очередь, будет способствовать росту рынка теплопроводящих материалов.

Ключевые игроки рынка терморегулирующих материалов:

- Henkel AG & Co. KGaA (Германия)

- Компания 3M (США)

- Honeywell International Inc. (США)

- DuPont de Nemours, Inc. (США)

- Корпорация Parker Hannifin (подразделение Chomerics) (США)

- Wacker Chemie AG (Германия)

- Корпорация Бойд (США)

- Laird PLC (Великобритания)

- Saint-Gobain SA (Франция)

- Momentive Performance Materials Inc. (США)

- Доу Инк. (США)

- Компания Shin-Etsu Chemical Co., Ltd. (Япония)

- Корпорация Panasonic (Япония)

- Корпорация Канека (Япония)

- Корпорация Fujipoly Sarcon (Япония)

- Корпорация Dexerials (Япония)

- Европейская термодинамика Ltd (Великобритания)

- tesa SE (Германия)

- Корпорация Parker Hannifin (подразделение Chomerics) (США)

- Корпорация LISAT (США)

- HP Additive Manufacturing Solutions (США)

- Корпорация Бойд (США)

- Mitsubishi Chemical Group (Япония)

- ZF (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Henkel AG & Co. KGaA занимает лидирующие позиции в сегменте термоинтерфейсных материалов благодаря обширному портфелю решений для дозирования, включая термопроводящие клеи и заполнители зазоров, разработанные специально для автомобильной силовой электроники. Компания специализируется на разработке высоконадежных смазок, предотвращающих протечки и высыхание в высокотемпературных аккумуляторных модулях электромобилей.

- Компания 3M использует свой опыт в области микрорепликации и материаловедения для производства передовых терморегулирующих пленок, прокладок и лент для бытовой электроники и инфраструктуры центров обработки данных. Компания активно разрабатывает сжимаемые высокоэффективные интерфейсные материалы, которые адаптируются к неровной поверхности, сохраняя при этом постоянную теплопроводность при сжатии.

- Компания Honeywell International Inc. зарекомендовала себя как поставщик высококачественных термоинтерфейсных материалов для критически важных аэрокосмических и высокопроизводительных вычислительных приложений, где надежность в экстремальных условиях является обязательным условием. Компания предлагает материалы с фазовым переходом и термопасты, специально разработанные для того, чтобы выдерживать многократные термические циклы без деградации или миграции.

- Компания DuPont de Nemours, Inc. использует свой богатый опыт в области полимерной науки для производства теплопроводящих силиконов, герметиков и клеев, используемых в аккумуляторных батареях электромобилей и телекоммуникационном оборудовании 5G. Компания уделяет особое внимание безгалогенным и низколетучим составам, чтобы соответствовать меняющимся нормативным стандартам для применения внутри помещений и в автомобильной промышленности.

- Компания Parker Hannifin Corporation (подразделение Chomerics) специализируется на гибридных решениях, сочетающих в себе терморегулирование и экранирование от электромагнитных помех, что отвечает важнейшим потребностям в компактных электронных корпусах. Компания Chomerics зарекомендовала себя как производитель заполняющих зазоры прокладок и токопроводящих шпатлевок, обеспечивающих сохранение рабочих характеристик в широком диапазоне температур, характерном для промышленных и оборонных условий.

Ниже приведён список ключевых игроков, работающих на мировом рынке материалов для терморегулирования:

Для глобального рынка материалов для терморегулирования характерно доминирование диверсифицированных американских химических конгломератов и специализированных немецких и японских компаний, занимающихся материаловедением. Происходит критически важный стратегический сдвиг от пассивных продуктов к интегрированному проектированию тепловых решений. Ключевые игроки активно стремятся к вертикальной интеграции, примером чего является приобретение компанией Alexium International компании Microtek Laboratories для обеспечения поставок материалов с фазовым переходом (PCM). Кроме того, в ноябре 2025 года HP Additive Manufacturing Solutions объявила о ряде новых проектов и инноваций, направленных на ускорение внедрения аддитивного производства в различных отраслях. Цель компании также состоит в упрощении сложных процессов и обеспечении творческого подхода путем предоставления инженерам, разработчикам и дизайнерам необходимых инструментов для проектирования и производства, тем самым укрепляя мировую индустрию материалов для терморегулирования.

Обзор корпоративного сектора рынка терморегулирующих материалов :

Последние события

- В марте 2026 года корпорация Boyd успешно завершила продажу своего теплотехнического бизнеса компании Eaton за 9,5 миллиарда долларов США, в результате чего ее подразделение по производству инженерных материалов стало функционировать как независимая организация, дополнительно поддерживаемая Goldman Sachs Alternatives.

- В декабре 2025 года Mitsubishi Chemical Group и Boston Materials, Inc. начали сотрудничество при поддержке инвестиций от американской венчурной группы MCG, известной как Diamond Edge Venture, с целью разработки передовых решений в области терморегулирования для высокопроизводительных вычислительных центров и центров обработки данных, использующих искусственный интеллект.

- В июне 2025 года компания ZF представила технологию TherMas, предназначенную для снижения энергопотребления батарей за счет улучшения использования тепла и повышения эффективности в зимних условиях, а также для значительного увеличения мощности обогрева и охлаждения почти до 10 кВт при температурах -25 и 35 градусов Цельсия.

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.