Обзор рынка теплопроводящих диспергаторов-наполнителей:

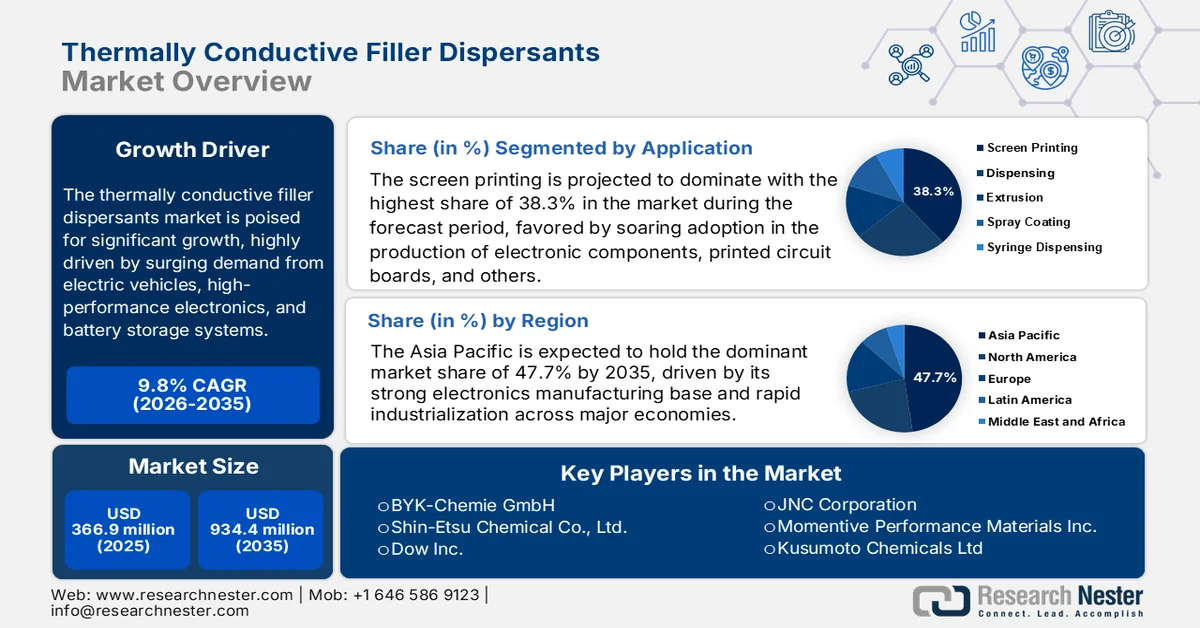

Объем рынка термопроводящих диспергаторов-наполнителей в 2025 году оценивался в 366,9 млн долларов США и, как ожидается, превысит 934,4 млн долларов США к концу 2035 года, демонстрируя среднегодовой темп роста более 9,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка термопроводящих диспергаторов-наполнителей оценивался в 402,8 млн долларов США.

Мировой рынок диспергаторов теплопроводящих наполнителей готов к устойчивому росту в следующем десятилетии, поскольку он сосредоточен на материалах и добавках, используемых для улучшения дисперсии теплопроводящих наполнителей, таких как оксид алюминия, нитрид бора, нитрид алюминия и диоксид кремния, в полимерах, клеях и композитах. Эти диспергаторы помогают достичь равномерного распределения частиц, уменьшить агломерацию и повысить эффективность теплопередачи в конечных материалах. Например, в статье, опубликованной Геологической службой США в январе 2025 года, сообщалось, что в 2024 году производство бора в США осуществлялось тремя компаниями в Южной Калифорнии, при этом большая часть борной продукции потреблялась внутри страны, а объемы производства увеличились по сравнению с 2023 годом. Ведущий производитель добывал боратные руды, такие как кернит, тинкал и улексит, открытым способом и поставлял их на перерабатывающие заводы, производящие борную кислоту, борат натрия, а также специальное сырье для стекла и керамики. Тем временем, еще одна компания использовала метод поиска решений, а третья начала аналогичные операции в январе 2024 года, тем самым положительно внося вклад в расширение рынка.

Статистика поставок бора в США за 2022-2024 годы: импорт, экспорт, цены и тенденции занятости.

Статистика | 2022 | 2023 | 2024 |

Импорт - Очищенная бура | 168 | 156 | 160 |

Импорт - борная кислота | 48 | 38 | 42 |

Импорт - колеманит (бораты кальция) | 1 | 2 | 1 |

Импорт - Улексит (бораты натрия) | 38 | 20 | 37 |

Экспорт - борная кислота | 239 | 253 | 240 |

Экспорт - Очищенная бура | 651 | 604 | 590 |

Потребление (видимое) | В | В | В |

Средняя импортная цена (долл. США/тонна, CIF) | 485 | 606 | 560 |

Занятость (в количестве) | 1400 | 1430 | 1500 |

Источник: Геологическая служба США

Ключ Термопроводящие наполнители-диспергаторы Сводка рыночной аналитики:

Основные региональные особенности:

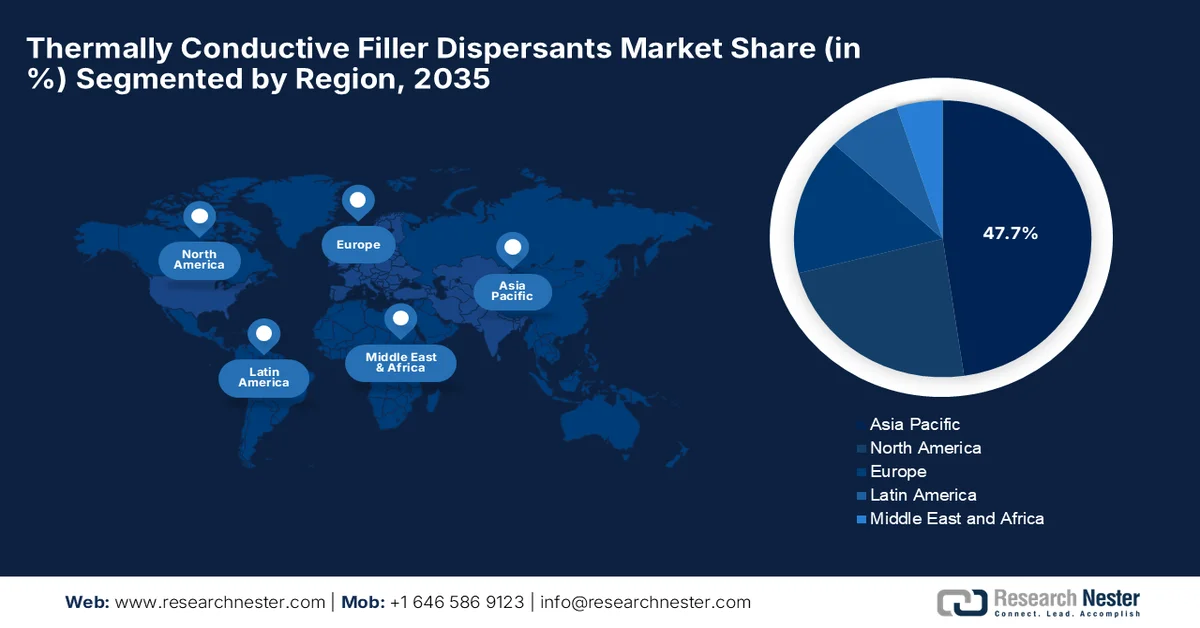

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет 47,7% рынка теплопроводящих диспергаторов, чему будут способствовать быстрое расширение производства электроники и растущий спрос на компактные мощные электронные устройства, требующие эффективного отвода тепла.

- Ожидается, что в прогнозируемый период наиболее быстрый рост будет наблюдаться в Северной Америке, чему способствуют расширение производства полупроводников, разработка передовых электронных устройств и растущее внедрение специализированных теплоизоляционных материалов.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент трафаретной печати займет 38,3% рынка термопроводящих диспергаторов, чему будет способствовать растущее использование этого материала в производстве электронных компонентов, печатных плат, термоинтерфейсных материалов и передовых электронных устройств.

- По прогнозам, к 2035 году металлсодержащие наполнители займут значительную долю рынка, чему способствуют их превосходная теплопроводность и растущая интеграция в современные теплопроводящие материалы, проводящие пасты, клеи и компаунды для герметизации.

Основные тенденции роста:

- Рост числа электромобилей и гибридных систем.

- Расширение инфраструктуры 5G и высокопроизводительных вычислений.

Основные проблемы:

- Высокая стоимость сырья и разработки рецептур.

- Технические сложности в достижении высокой концентрации наполнителя.

Ключевые игроки: BYK-Chemie GmbH (Германия), Shin-Etsu Chemical Co., Ltd. (Япония), Dow Inc. (США), JNC Corporation (Япония), Momentive Performance Materials Inc. (США), Kusumoto Chemicals Ltd. (Япония), Evonik Industries AG (Германия), Croda International Plc (Великобритания), Lubrizol Corporation (США), Wacker Chemie AG (Германия), Henkel AG & Co. KGaA (Германия), DuPont de Nemours, Inc. (США), 3M Company (США), Saint-Gobain (Франция), Carbice (США), Noctua (Австрия), Indium Corporation (США), LyondellBasell Industries NV (Нидерланды), Dexerials Corporation (Япония), Denka Company Limited (Япония), HB Fuller Company (США), Elkem ASA (Норвегия).

Глобальный Термопроводящие наполнители-диспергаторы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 366,9 млн долларов США.

- Размер рынка в 2026 году: 402,8 млн долларов США.

- Прогнозируемый объем рынка: 934,4 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (47,7% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Сингапур, Вьетнам, Канада, Объединенные Арабские Эмираты

Last updated on : 26 August, 2025

Рынок термопроводящих диспергаторов-наполнителей: факторы роста и проблемы

Факторы роста

- Рост продаж электромобилей и гибридных систем: это основной катализатор роста рынка теплопроводящих диспергаторов. Аккумуляторы электромобилей, силовая электроника и системы зарядки выделяют значительное количество тепла, которое необходимо эффективно отводить. Эти диспергаторы значительно улучшают теплопроводящие материалы, что повышает производительность батарей, энергоэффективность и общий срок службы автомобильных электрических систем. Согласно статье, опубликованной Международным энергетическим агентством, к 2025 году мировые продажи электромобилей превысили 20 миллионов, что составляет 25% от всех новых автомобилей, продаваемых в мире, и замещает 1,2 миллиона баррелей нефти в день. В отчете также подчеркивается, что Китай лидирует с более чем 13 миллионами проданных электромобилей, что составляет почти 55% его рынка новых автомобилей, в то время как Европа продемонстрировала сильный рост с 4,2 миллионами продаж, обусловленный более строгими стандартами по выбросам CO₂. В США рост остался стабильным, составив чуть менее 10%, в то время как развивающиеся рынки, такие как Турция и Непал, продемонстрировали устойчивый рост, отражающий глобальную тенденцию к электрификации.

- Расширение инфраструктуры 5G и высокопроизводительных вычислений: современная бытовая электроника, включая смартфоны, ноутбуки, игровые приставки и оборудование инфраструктуры 5G, становится все более компактной и обрабатывает значительно больший объем данных. В результате этой интенсивной миниатюризации остается мало физического пространства для рассеивания тепла, что, в свою очередь, приводит к возникновению локальных перегревов. Согласно статье, опубликованной Организацией экономического сотрудничества и развития (ОЭСР) в октябре 2025 года, развертывание 5G в странах ОЭСР трансформировало мобильную связь, обеспечив более высокие скорости и меньшую задержку. К 2024 году 5G будет составлять 37% всех абонентов мобильной широкополосной связи, при этом Дания, Венгрия и Корея лидируют по внедрению с показателями 78,5%, 57% и 55% соответственно. Уровень проникновения мобильного широкополосного доступа также резко вырос: в Японии и США этот показатель превысил 200 абонентов на 100 жителей, что значительно выше среднего показателя по странам ОЭСР (140), и, следовательно, повысил спрос на рынке теплопроводящих диспергаторов.

- Рост центров обработки данных и облачных вычислений: ускорение цифровизации и облачных вычислений стимулирует рост центров обработки данных. Эти объекты состоят из серверов высокой плотности, которые создают значительные тепловые нагрузки. Теплопроводящие диспергаторы считаются важными компонентами теплопроводящих интерфейсных материалов, поскольку они помогают поддерживать оптимальные рабочие температуры. Например, в статье, опубликованной ООН по торговле и развитию в январе 2026 года, сообщалось, что центры обработки данных привлекли более одной пятой части мировых инвестиций в новые проекты в 2025 году, при этом объявленные ПИИ превысили 270 миллиардов долларов США, благодаря возросшему спросу на инфраструктуру искусственного интеллекта и цифровые сети. Этот всплеск увеличил общий объем глобальных ПИИ на 14% до 1,6 триллиона долларов США. Впервые инвестиции в телекоммуникации, обеспечиваемые центрами обработки данных, превзошли по стоимости инвестиции в возобновляемую энергию, что указывает на многообещающие возможности для рынка теплопроводящих диспергаторов.

Лидеры по объему прямых иностранных инвестиций в центры обработки данных в мире в 2025 году

Страна | Инвестиции (млрд долларов США) |

Франция | 69 |

НАС | 29 |

Республика Корея | 21 |

Источник: ЮНКТАД

Проблемы

- Высокая стоимость сырья и разработки рецептур: Одним из наиболее серьезных факторов, сдерживающих рост рынка теплопроводящих диспергаторов, является высокая стоимость сырья и разработки рецептур. Эффективные системы терморегулирования требуют использования высококачественных наполнителей, таких как нитрид бора, графен, нитрид алюминия и специализированные керамические материалы, что значительно увеличивает производственные затраты. Кроме того, необходимо правильно подобрать диспергаторы для обеспечения совместимости с конкретными наполнителями, а также полимерными матрицами, тем самым поддерживая тепловые характеристики и эффективность обработки. Помимо этого, для оптимизации рецептур для применения в электронике, электромобилях и полупроводниках необходимы обширные исследования, тестирование и валидация. Поэтому затраты на разработку могут быть высокими для небольших производителей с ограниченными ресурсами.

- Технические сложности в достижении высокой концентрации наполнителя: Достижение высокой концентрации наполнителя и поддержание приемлемых технологических характеристик является серьезной проблемой для производителей, работающих на рынке теплопроводящих диспергаторов наполнителей. Для достижения целевых уровней теплопроводности в таких материалах иногда требуются очень высокие концентрации проводящих наполнителей. Следовательно, увеличение содержания наполнителя может значительно повысить вязкость, что затрудняет процессы смешивания, дозирования, формования и нанесения покрытий. С другой стороны, плохая дисперсия может привести к агломерации частиц, непостоянным тепловым характеристикам и снижению механических свойств. В этом контексте производителям необходимо сбалансировать теплопроводность, текучесть, стабильность и эксплуатационные характеристики, что делает разработку продукции чрезвычайно сложной задачей, поскольку требования к тепловому менеджменту постоянно растут.

Размер и прогноз рынка термопроводящих диспергаторов-наполнителей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9.8% |

|

Базовый размер рынка (2025 год) |

366,9 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

934,4 млн долларов США |

|

Региональный охват |

|

Сегментация рынка теплопроводящих диспергаторов-наполнителей:

Анализ сегментов приложений

Трафаретная печать, относящаяся к сегменту применения, по прогнозам, будет доминировать на рынке термопроводящих диспергаторов с наибольшей долей в 38,3% в течение прогнозируемого периода. Доминирование этого сегмента в значительной степени обусловлено растущим применением в производстве электронных компонентов, печатных плат, термоинтерфейсных материалов и современных электронных устройств. Трафаретная печать обеспечивает очень точное и равномерное нанесение термопроводящих материалов и поддерживает высокую эффективность производства. Например, в январе 2023 года компания Celanese Micromax™ Conductive Inks представила на выставке IPC APEX EXPO девять новых марок продукции. Новая серия PE800 ориентирована на потребительские приложения, такие как сенсорные датчики и экранирование от электромагнитных помех, в то время как серия HT предназначена для высокотемпературных применений, что указывает на более широкий охват сегмента.

Анализ сегментов по типу

К концу прогнозируемого периода ожидается, что металлические наполнители займут значительную долю рынка теплопроводящих диспергаторов. Рост этого сегмента в значительной степени обусловлен превосходной теплопроводностью, обеспечиваемой металлическими наполнителями, такими как серебро, медь, алюминий и никель, что позволяет эффективно рассеивать тепло в различных категориях материалов. Кроме того, их способность обеспечивать улучшенное управление тепловыми процессами при сохранении электрических и механических характеристик привела к расширению их применения в современных теплопроводящих материалах, проводящих пастах, клеях и компаундах для герметизации. В августе 2024 года компания Sumitomo Bakelite Co., Ltd. начала отгрузку образцов своей новой серебряной спекаемой пасты с высокой теплопроводностью 150 Вт/м·К, предназначенной для силовых полупроводников следующего поколения. Кроме того, это нововведение заменяет свинцовый припой, снижает воздействие на окружающую среду и повышает производительность полупроводников SiC за счет улучшения теплоотвода.

Анализ сегментов конечного использования

В сегменте конечного использования ожидается, что электроника и электротехника продемонстрируют выгодные возможности роста на рынке теплопроводящих диспергаторов в рассматриваемый период. Рост сегмента обусловлен увеличением инвестиций в предприятия по производству полупроводников, расширением инфраструктуры искусственного интеллекта и облачных вычислений, а также расширением сетей связи 5G. Эти разработки приводят к увеличению потребления электронных материалов, включая теплопроводящие материалы, герметики и проводящие составы. В январе 2024 года Национальный институт материаловедения, компания Sumitomo Metal Mining, NE CHEMCAT и Priways объявили о совместной разработке толстопленочных проводящих чернил, подходящих для печатной электроники больших площадей и больших токов. В них используются частицы меди и металлокомплексные чернила, а инновация обеспечивает контролируемую толщину, низкотемпературное спекание и улучшенную стойкость к окислению.

Наш углубленный анализ рынка теплопроводящих диспергаторов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Тип |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок теплопроводящих диспергаторов-наполнителей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, рынок теплопроводящих диспергаторов в Азиатско-Тихоокеанском регионе достигнет наибольшей доли в 47,7% в течение прогнозируемого периода. Прогресс региона в этой области характеризуется развитой экосистемой производства электроники и индустриализацией в таких ключевых странах, как Китай, Япония, Южная Корея и Индия. Растущий потребительский спрос на все более компактную и мощную электронику, такую как смартфоны, устройства для умного дома и высокопроизводительные вычислительные платформы, способствует внедрению этих диспергаторов для оптимизации теплоотвода. Например, в июле 2023 года компания JX Metals Corporation в сотрудничестве с AIST достигла мирового лидерства в области формирования тонкой медной проводки толщиной 6 мкм с использованием трафаретной офсетной печати. Эти прорывные достижения в области печатной электроники позволяют еще больше миниатюризировать смартфоны и носимые устройства, одновременно снижая энергопотребление и потребление материалов, что способствует росту рынка.

Крупнейшие и непревзойденные производственные мощности страны вывели китайский рынок теплопроводящих наполнителей-диспергаторов на передовые позиции в региональном рынке. Рынок страны в значительной степени зависит от химических смачивающих и диспергирующих добавок для интеграции больших объемов теплопроводящих материалов и передовых углеродных наноматериалов в матричные системы теплоотводящих компаундов и теплопроводящих интерфейсных материалов. В частности, ведущее мировое производство электромобилей, литий-ионных батарей и автоматизированных систем хранения энергии в Китае является основным катализатором развития специализированных диспергаторов. Согласно статье, опубликованной CSIS Organization в июле 2025 года, экспоненциальный рост экспорта электромобилей в стране целенаправленно меняет мобильность в развивающихся странах, предлагая доступные модели и ускоряя внедрение там, где спрос ранее был ограничен. Кроме того, этот рост стимулирует эксперименты в промышленной политике, в рамках которых правительства используют энергетический переход для стимулирования отечественной промышленности и снижения зависимости от автомобилей с двигателями внутреннего сгорания, что указывает на многообещающие возможности для роста рынка теплопроводящих наполнителей-диспергаторов.

Инициативы в сфере производства, такие как программа «Сделано в Индии» и масштабное развитие отечественного производства электронного оборудования, способствуют трансформационному росту рынка теплопроводящих диспергаторов в Индии . Рост рынка страны в значительной степени обусловлен бурным развитием сектора потребительской электроники, ускоренной локализацией сборки смартфонов и бытовой техники, а также масштабной модернизацией телекоммуникационных сетей и центров обработки данных. Согласно статье, опубликованной Пресс-информационным бюро (PIB) в марте 2026 года, Индия стала второй по величине страной-производителем мобильных телефонов в мире, совершив огромную трансформацию из нетто-импортера в нетто-экспортера смартфонов в рамках программ «Сделано в Индии» и «Атманнирбхар Бхарат». В отчете также говорится, что производство мобильных телефонов выросло до 66 миллиардов долларов США в 2024-2025 годах, что в 28 раз больше, чем в предыдущем году, а экспорт мобильных телефонов увеличился до 24 миллиардов долларов США, что в 127 раз больше. Правительственные инициативы, такие как программы стимулирования производства, создание кластеров по производству электроники и программы по производству компонентов, привели к экспоненциальному росту производства и экспорта, способствуя расширению рынка теплопроводящих диспергаторов.

Анализ рынка Северной Америки

Рынок теплопроводящих диспергаторов-наполнителей в Северной Америке, как ожидается, будет расти самыми быстрыми темпами в прогнозируемые годы. Расширение региона в этой области в основном обусловлено сильным присутствием производителей полупроводников, производителей передовой электроники, аэрокосмических компаний и разработчиков технологий для электромобилей. Инновации в проектировании микросхем, передовые технологии упаковки и высокопроизводительные вычислительные системы увеличивают использование специализированных составов материалов, требующих эффективной дисперсии наполнителей. Например, в апреле 2024 года компания Micron Technology объявила о крупном соглашении о финансировании CHIPS и Science Act на сумму 6,1 млрд долларов США от Министерства торговли США с основной целью поддержки строительства заводов по производству полупроводниковых микросхем памяти в Айдахо и Нью-Йорке. Эта конкретная инвестиция направлена на значительное расширение внутренних мощностей по производству полупроводников для удовлетворения растущего спроса со стороны различных областей применения. Это расширение целенаправленно укрепляет американскую экосистему электроники и электротехники, тем самым стимулируя рост спроса на электронные материалы, используемые в процессах упаковки и производства полупроводников.

Расширение производства полупроводников, передовых технологий упаковки и высокопроизводительной электроники обуславливает изменение динамики роста рынка теплопроводящих диспергаторов наполнителей в США . Кроме того, растущая сложность миниатюрных электронных компонентов и требования к производительности в аэрокосмической, оборонной и телекоммуникационной отраслях усиливают спрос на передовые составы материалов по всей стране. В ноябре 2024 года Министерство торговли США сообщило, что администрация Байдена-Харрис выделила компании TSMC Arizona почти 6,6 млрд долларов США в рамках программы CHIPS Incentives Program для поддержки инвестиций в размере 65 млрд долларов США в три передовых завода по производству полупроводников в Финиксе. Это крупнейшая прямая иностранная инвестиция в новый проект в США, который, как ожидается, будет производить чипы по технологии A16, что будет способствовать расширению рынка.

Растущий спрос на высокоэффективные теплоотводящие материалы в бытовой электронике и передовой телекоммуникационной инфраструктуре является основным фактором, стимулирующим рост канадского рынка теплопроводящих диспергаторов. Отечественные производители уделяют все больше внимания разработке несиликоновых и инновационных составов на основе силикона для повышения общей загрузочной способности наполнителя, снижения вязкости и улучшения технологической стабильности. Согласно правительственным данным, опубликованным в марте 2023 года, компания Ranovus Inc. щедро инвестировала 36 миллионов долларов США через Стратегический инновационный фонд для поддержки проекта стоимостью 100 миллионов долларов США, направленного на развитие отечественного производства полупроводников. Кроме того, эта инициатива позволит расширить штат Ranovus до 200 сотрудников, предоставить возможности для стажировки 150 студентам и получить около 40 новых патентов.

Анализ европейского рынка

Европейский рынок теплопроводящих диспергаторов-наполнителей занял видное место в глобальной динамике благодаря жестким требованиям к тепловому регулированию в автомобильной электрификации и телекоммуникациях. Кроме того, строгий акцент региона на устойчивое развитие промышленности смещает производство в сторону экологически чистых, биооснованных и низколетучих химических составов. В июне 2024 года компания Evonik ввела в эксплуатацию новый завод в Райнфельдене для производства своих легкодиспергируемых кремнеземов AEROSIL®, чтобы расширить мировые поставки высококачественного осажденного диоксида кремния. Компания также отмечает, что эта инновационная технология упрощает рецептуры красок и покрытий, сводя диспергирование к одному этапу, что экономит время, энергию и затраты. Таким образом, подобные примеры показывают, что регион продвигает эффективные и устойчивые технологии диспергирования, которые улучшают дисперсию наполнителей и поддерживают высокоэффективные теплопроводящие материалы в различных областях применения.

Развитый сектор автомобильной промышленности и его активный переход к электромобильности ответственно стимулируют рынок теплопроводящих диспергаторов в Германии . Рынок в значительной степени обусловлен строгим соблюдением региональных экологических требований, что приводит к переходу на безгалогенные, низкоэмиссионные и экологически устойчивые полимерные структуры, предоставляя многообещающие возможности для первопроходцев в этой области. В мае 2026 года компания Henkel объявила о расширении своего портфеля решений для терморегулирования аккумуляторных батарей электромобилей двумя новыми материалами: Bergquist TGF 2030APS, представляющим собой не содержащий силикона теплопроводящий наполнитель с проводимостью 1,7 Вт/м·К, и Loctite TLB 9270APS, полиуретановым клеем с проводимостью 2 Вт/м·К. Компания также отмечает, что эти решения улучшают теплоотвод, прочность сцепления и эффективность производства, тем самым поддерживая устойчивое развитие за счет низкоэнергетического отверждения и составов без растворителей.

Рынок теплопроводящих диспергаторов-наполнителей в Великобритании развивается устойчивыми темпами, чему способствует расширение отечественного производства в аэрокосмической отрасли, оборонной промышленности и специализированном производстве электромобилей. Местные инновации в области продукции в значительной степени сосредоточены на высокочистых, низкоэмиссионных и безгалогенных полимерных диспергаторах, соответствующих строгим национальным экологическим стандартам и требованиям к совместимости материалов. Например, в октябре 2023 года правительство Великобритании совместно с промышленностью объявило о выделении в общей сложности 108 миллионов долларов США на финансирование 20 новаторских проектов в области технологий с нулевым выбросом углерода, включая водородные внедорожники, заводы по производству литиевых аккумуляторов и передовые системы аккумуляторных батарей для электромобилей. Данные правительства также показали, что из этой суммы 55 миллионов долларов США приходится на государственную поддержку, а 53 миллиона долларов США – на автомобильный сектор, что указывает на перспективные возможности для роста.

Ключевые игроки рынка термопроводящих диспергаторов:

- BYK-Chemie GmbH (Германия)

- Компания Shin-Etsu Chemical Co., Ltd. (Япония)

- Доу Инк. (США)

- Корпорация JNC (Япония)

- Momentive Performance Materials Inc. (США)

- Кусумото Кемикалс Лтд. (Япония)

- Evonik Industries AG (Германия)

- Croda International Plc (Великобритания)

- Корпорация Lubrizol (США)

- Wacker Chemie AG (Германия)

- Henkel AG & Co. KGaA (Германия)

- DuPont de Nemours, Inc. (США)

- Компания 3M (США)

- Сен-Гобен (Франция)

- Карбис (США)

- Ноктуа (Австрия)

- Индийская корпорация (США)

- LyondellBasell Industries NV (Нидерланды)

- Корпорация Dexerials (Япония)

- Компания Denka Limited (Япония)

- Компания HB Fuller (США)

- Elkem ASA (Норвегия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BYK-Chemie GmbH является дочерней компанией ALTANA AG, одного из ведущих мировых поставщиков специализированных добавок и диспергирующих агентов. Компания заняла прочные позиции на рынке теплопроводящих диспергирующих добавок благодаря своему портфелю смачивающих и диспергирующих добавок, специально разработанных для высоконаполненных систем, содержащих оксид алюминия, нитрид бора, графит и другие теплопроводящие наполнители.

- Компания Shin-Etsu Chemical Co., Ltd. является одним из ключевых игроков и ведущим поставщиком силиконовых материалов, теплопроводящих материалов и специализированной химической продукции. Кроме того, компания целенаправленно использует свой опыт в области химии силиконов для разработки теплопроводящих соединений и составов, требующих эффективных технологий диспергирования наполнителей.

- Компания Dow Inc. — еще один крупный игрок, поставляющий широкий спектр материалов для терморегулирования, используемых в электронной, автомобильной и промышленной отраслях. Компания уделяет большое внимание инновациям в высокоэффективных составах, способных выдерживать повышенные концентрации наполнителей, сохраняя при этом технологичность и надежность.

- Компания Evonik Industries AG известна своими специализированными добавками и диспергирующими технологиями, позволяющими эффективно внедрять теплопроводящие наполнители в полимерные матрицы. Компания укрепила свои позиции на рынке диспергаторов теплопроводящих наполнителей благодаря разработке диспергирующих агентов, подходящих для высококонцентрированных теплопроводящих материалов, используемых в аккумуляторах электромобилей и силовой электронике.

- Компания Momentive Performance Materials Inc. является ведущим поставщиком специализированных материалов на основе силикона, подходящих для электронной, автомобильной, аэрокосмической и промышленной отраслей. Компания уделяет большое внимание постоянным инновациям в продуктах, разработке решений, отвечающих потребностям клиентов, и расширению присутствия в сегментах электромобилей, возобновляемых источников энергии и передовой электроники.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке теплопроводящих диспергаторов:

Рынок теплопроводящих диспергаторов для наполнителей представляет собой умеренно консолидированную среду, в которой конкурируют мировые производители специализированных химических веществ, поставщики силиконовых материалов и поставщики передовых решений в области терморегулирования, демонстрируя инновационный подход и экспертные знания в различных областях применения. Помимо этого, ведущие компании в этой сфере уделяют большое внимание разработке диспергаторов, обеспечивающих более высокую концентрацию наполнителя, улучшенную теплопроводность и повышенную эффективность обработки для электроники, электромобилей, полупроводников и промышленного применения. Крупные игроки сектора инвестируют в исследования и разработки, расширяют портфель теплопроводящих материалов, разрабатывают экологически чистые составы с низким содержанием летучих органических соединений, а также сотрудничают с OEM-производителями и производителями электроники. Кроме того, компании также развивают технологии терморегулирования на основе нитрида бора, оксида алюминия и графена с основной целью удовлетворения растущих требований к рассеиванию тепла в электронных и электротехнических приложениях.

Обзор корпоративного сектора рынка теплопроводящих диспергаторов:

Последние события

- В июне 2026 года компании Carbice и Noctua заключили соглашение о тактическом партнерстве с целью вывода на рынок систем охлаждения ПК передовых термопрокладок из углеродных нанотрубок от Carbice, при этом Noctua будет заниматься эксклюзивным розничным распространением и будущим сотрудничеством в разработке продуктов.

- В мае 2026 года компания Henkel расширила свой ассортимент материалов для терморегулирования аккумуляторных батарей электромобилей, добавив два новых теплопроводящих материала: заполнитель зазоров Bergquist TGF 2030APS и клей Loctite TLB 9270APS. Эти решения улучшают рассеивание тепла, поддерживают крупномасштабное производство и повышают экологичность.

- Report ID: 7357

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.