Перспективы рынка программно-управляемых транспортных средств:

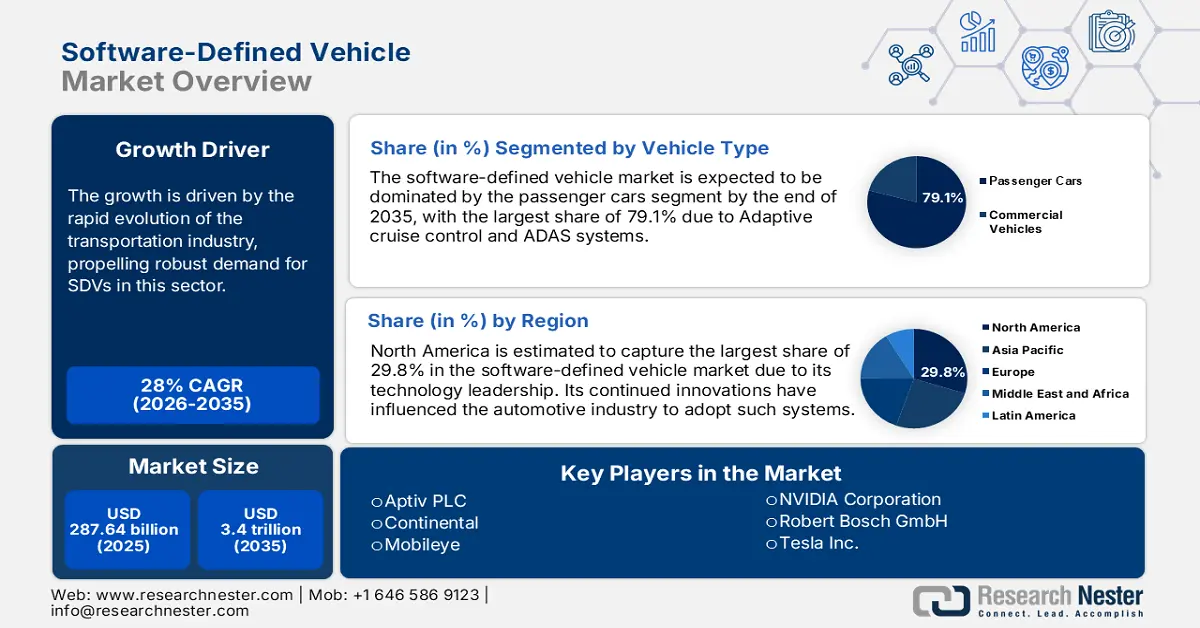

Объём рынка программно-управляемых транспортных средств в 2025 году превысил 287,64 млрд долларов США и, по прогнозам, достигнет 3,4 трлн долларов США к 2035 году, демонстрируя среднегодовой темп роста около 28% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка программно-управляемых транспортных средств оценивается в 360,13 млрд долларов США.

Рост обусловлен стремительным развитием транспортной отрасли. Компании разрабатывают такие функции, как подключение к сети, автоматизация и передовые решения для обеспечения мобильности, стимулируя устойчивый спрос в этом секторе. Например, в мае 2023 года Renault заключила партнерство с Valeo для усовершенствования своей программно-определяемой экосистемы. Это партнерство позволит оснастить SDV высокопроизводительными вычислительными системами (HPC) для расширения возможностей внедрения новых функций.

Развитая электронная и электрическая инфраструктура способствует дальнейшей интеграции инноваций на рынке программно-управляемых транспортных средств. Непревзойденные возможности подключения и облачных вычислений обеспечивают навигацию в режиме реального времени, удаленную оценку и предиктивное обслуживание. Такие расширенные функции вдохновляют компании инвестировать и сотрудничать для обеспечения более персонализированного пользовательского опыта. Например, в мае 2022 года компания KPIT приобрела SOMIT Solutions, чтобы добавить облачные возможности в свой портфель решений для диагностики автомобилей. Это приобретение откроет новые возможности для охвата обширной индустрии послепродажного обслуживания автомобилей с помощью интеллектуального программного обеспечения. Это еще больше стимулирует автопроизводителей к интеграции передовых программных возможностей в свои новейшие автомобили.

Ключ Программно-определяемое транспортное средство Сводка рыночной аналитики:

Региональные особенности:

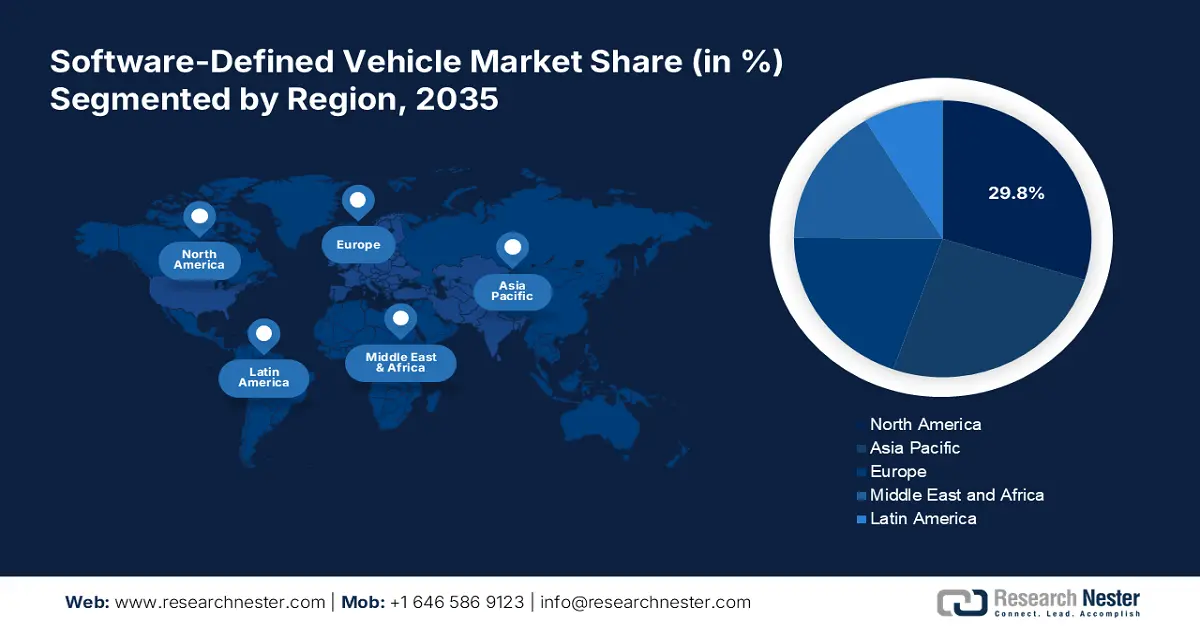

- Доля Северной Америки в 29,8% на рынке программно-управляемых транспортных средств обусловлена лидерством в области технологий, что обеспечит рост в период с 2026 по 2035 год.

- Рынок программно-управляемых транспортных средств в Азиатско-Тихоокеанском регионе ожидает прибыльный рост к 2035 году благодаря крупным инвестициям мировых лидеров, ускоряющим внедрение технологий SDV.

Обзор сегмента:

- Сегмент электромобилей ожидает значительный среднегодовой рост в период с 2026 по 2035 год благодаря переходу на экологичные автомобили с нулевым уровнем выбросов.

- Прогнозируется, что к 2035 году доля сегмента легковых автомобилей на рынке программно-управляемых транспортных средств составит около 79,1%, что обусловлено ростом внедрения систем ADAS и беспроводных обновлений.

Основные тенденции роста:

- Растущая обеспокоенность безопасностью вождения

- Интеграция ИИ и машинного обучения

Основные проблемы:

- Отсутствие доверия потребителей к внедрению

- Высокие затраты на разработку и поддержку

- Ключевые игроки:Aptiv PLC, Continental, Mobileye, NVIDIA Corporation, Robert Bosch GmbH, Tesla Inc., Waymo LLC.

Глобальный Программно-определяемое транспортное средство Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 287,64 млрд долларов США

- Объем рынка в 2026 году: 360,13 млрд долларов США

- Прогнозируемый размер рынка: 3,4 трлн долларов США к 2035 году

- Прогнозы роста: CAGR 28% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 29,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка программно-управляемых транспортных средств:

Драйверы роста

- Растущая обеспокоенность по поводу безопасности вождения: рост числа смертельных случаев в ДТП меняет предпочтения потребителей в пользу повышения безопасности и удобства. Рынок программно-управляемых транспортных средств может предложить интеллектуальные функции для предотвращения подобных аварий. Например, в мае 2024 года компания AVL совместно с другими партнерами приняла участие в проекте FEDERATE. Платформа Chips JU направлена на реализацию концепции безопасных и надежных программно-управляемых автомобилей. Модернизированные автомобили оснащены системами обнаружения столкновений, экстренного торможения и удержания полосы движения для обеспечения безопасности вождения. Такие передовые технологии подталкивают автопроизводителей к внедрению большего количества программно-управляемых решений.

- Интеграция ИИ и машинного обучения: Высокий спрос на решения для автономного вождения повлиял на интеграцию ИИ и МО на рынке программно-управляемых транспортных средств. Это открывает доступ к таким передовым функциям, как автономное вождение и персонализация в автомобиле. Аналитический центр ИИ позволяет оптимизировать ключевые компоненты автомобиля, включая топливную экономичность и производительность. Технологические компании также разрабатывают сложные программные системы для ускорения внедрения электромобилей. Например, в январе 2024 года Intel приобрела Silicon Mobility SAS для реализации своей стратегии «ИИ везде и всюду» в автомобильной промышленности. Это приобретение позволит использовать ИИ для управления энергопотреблением электромобилей и мониторинга однокристальных систем (SoC) автомобилей.

Проблемы

- Недостаток доверия потребителей к внедрению: Существует значительный пробел в доверии к беспилотным автомобилям в сложных условиях вождения. Это может ещё больше снизить их готовность инвестировать в рынок программно-управляемых транспортных средств. Растущие вопросы ответственности в случае сбоев системы также могут подорвать доверие пользователей. Управление искусственным интеллектом и машинным обучением в транспортных средствах может демонстрировать неопределённое поведение, что ещё больше влияет на способность систем принимать решения. Это может ещё больше ограничить их внедрение на дорогах общего пользования.

- Высокие затраты на разработку и обслуживание: помимо высокой продажной цены, SDV также влекут за собой дополнительные расходы на послепродажное обслуживание. Это может затруднить внедрение в регионах, чувствительных к цене. Отсутствие единого стандарта для программного обеспечения SDV может стать препятствием в процессе дальнейшей разработки. Это также может привести к трудностям для производителей в разработке доступных, но при этом соответствующих требованиям моделей. Кроме того, это может снизить вероятность внедрения в автопарках предприятий из-за неопределенности уровня прибыли.

Размер и прогноз рынка программно-управляемых транспортных средств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

28% |

|

Размер рынка базового года (2025) |

287,64 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,4 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка программно-управляемых транспортных средств:

Тип транспортного средства (легковые автомобили, коммерческие автомобили)

По оценкам, к концу 2035 года сегмент легковых автомобилей будет занимать около 79,1% доли рынка программно-управляемых транспортных средств. Адаптивный круиз-контроль и системы ADAS сделали эти модели предпочтительными для коммерческого транспорта. Современные камеры, датчики и радары способны обрабатывать большие объёмы данных для обеспечения точной работы программного обеспечения. Технологические компании всё чаще отдают предпочтение беспроводным обновлениям и расширению функций для повышения производительности. Например, в июне 2024 года компания Renesas запустила платформу R-Car Open Access (RoX) для бесшовной интеграции приложений искусственного интеллекта в автомобили с ограниченным доступом (SDV). Готовая к выходу на рынок платформа позволила использовать датчики ASIL D-level для повышения качества обслуживания пассажиров в салоне.

Тип двигателя ( ДВС, электромобиль )

В зависимости от типа двигателя ожидается значительный рост рынка программно-управляемых транспортных средств в сегменте электромобилей. Растущая озабоченность вопросами устойчивого развития подталкивает автопроизводителей к производству экологичных решений. Электромобили определяют будущее этой концепции, способствуя достижению нулевого уровня выбросов в транспортном секторе. Программное обеспечение может повысить эксплуатационную ценность этих автомобилей, обеспечивая оптимальную производительность. Усовершенствованные системы управления могут повысить энергоэффективность благодаря интеллектуальному управлению аккумулятором и функциям рекуперативного торможения. Ведущие технологические компании в настоящее время инвестируют в разработку технологий, снижающих воздействие на окружающую среду. Например, в апреле 2024 года Intel приобрела компанию in-tech для ускорения своих исследований и разработок в области проектирования электромобильности. Компания стремится использовать in-tech-активы в автомобильных программных системах для модернизации электромобилей в Великобритании.

Наш углубленный анализ мирового рынка программно-управляемых транспортных средств включает следующие сегменты:

Тип транспортного средства |

|

Тип двигателя |

|

Уровень автономии |

|

Предложение |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка программно-управляемых транспортных средств:

Анализ рынка Северной Америки

Ожидается, что к 2035 году североамериканская промышленность будет занимать основную долю выручки в 29,8% благодаря своему технологическому лидерству. Постоянные инновации в этой отрасли повлияли на внедрение таких систем в автомобильной промышленности. Ведущие автопроизводители, включая General Motors, Ford и Stellantis, активно инвестируют в SDV. Это ещё больше вдохновляет другие региональные стартапы на внедрение передовых технологий для повышения производительности автомобилей. Например, в июне 2022 года Apple представила новую программную автомобильную приборную панель CarPlay. Этот инструмент позволяет контролировать ключевые параметры автомобиля, включая скорость и расход топлива. Такие автопроизводители, как Ford, Nissan и Honda, поделились своим планом внедрения этого программного обеспечения в свои будущие модели.

Наличие в США таких успешных облачных компаний, как Apple, Google и Microsoft, привело к резкому росту спроса на SDV на рынке программно-управляемых транспортных средств. Страна также открывает двери для импортных технологий для ускорения внедрения программного обеспечения. Например, в феврале 2023 года Hyundai и Kia объявили о поставке передовых программных систем для 8,3 миллионов автомобилей в этой стране. Защитное программное обеспечение будет использовать существующие функции автомобилей для повышения безопасности дорожного движения в ответ на участившиеся случаи краж.

Канада , благодаря развитой автомобильной промышленности, стремится к значительному росту рынка программно-управляемых транспортных средств. Местные технологические компании сотрудничают с мировыми лидерами, предлагая инновационные программные решения для автомобильной промышленности. Например, в марте 2024 года LeddarTech совместно с Arm разрабатывает новую технологию LeddarVision для систем ADAS, AD и парковки. Этот инструмент на базе искусственного интеллекта способен улучшить навигацию SDV, используя аппаратные и программные решения Arm нового поколения.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион создаст прибыльные возможности на рынке программно-управляемых автомобилей. Развивающаяся автомобильная промышленность этого региона обладает потенциалом для внедрения инновационных решений в этом секторе. Мировые лидеры, включая Hyundai, Nissan, BMW и BYD, активно инвестируют в ускорение развития этого региона, внедряя технологии SDV. Лидеры в сфере технологий внедряют передовые программные инструменты, повышающие производительность автомобилей, безопасность и информационно-развлекательные системы. В сентябре 2024 года Hyundai Motors заключила партнерское соглашение с Kia и Samsung для разработки усовершенствованных систем подключения для SDV. Этот альянс позволит расширить возможности подключения автомобиля к смартфону для создания экосистемы, ориентированной на конкретного пользователя. Это еще больше вдохновляет других местных конкурентов инвестировать в технологии интеллектуальных автомобилей.

Стремительно развивающаяся автомобильная промышленность и поддержка правительства открывают потенциал роста индийского рынка программно-управляемых транспортных средств. Многие известные компании страны вносят свой вклад в оптимальное внедрение технологических экосистем. Они поддерживают переход отечественной автомобильной промышленности к новым технологиям. Например, в июле 2024 года компания Tata Elxsi выбрала River Studio Developer в качестве партнёра для использования своих технологий и дизайна для SDV. Это сотрудничество позволит ускорить разработку и внедрение платформы DevSecOps .

Благодаря таким мировым лидерам, как BYD, Китай , как ожидается, будет набирать обороты на рынке программно-управляемых автомобилей. Страна также внедряет программные технологии для развития своей отрасли электромобилей. Многие коммерческие автопарки, включая Didi Chuxing, внедряют эти разработки в свои предложения MaaS. Это дополнительно расширяет возможности инвестиций для увеличения доходов в этом секторе. В октябре 2023 года Didi получила финансирование в размере 149 миллионов долларов США от GAC Group и Гуанчжоу на исследования и разработки в области автономного вождения. Эта поддержка помогает стране преобразовать городскую мобильность с помощью технологий автономного вождения и V2I-коммуникаций.

Основные игроки рынка программно-управляемых транспортных средств:

- Аптив ПЛК

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Континентальный

- Мобайлай

- Корпорация NVIDIA

- Роберт Бош ГмбХ

- Tesla Inc.

- ООО «Вэймо»

- Карма Автомотив

- Стелланист

Рост рынка программно-управляемых транспортных средств (ПУД) во многом зависит от принятия потребителями новых технологий. Многие технологические компании берут на себя ответственность за информирование водителей о преимуществах и эффективности этих самоуправляемых транспортных средств (SDV). Например, в марте 2024 года компания Accenture запустила платформу развития навыков LearnVantage, чтобы помочь водителям SDV получить необходимые эксплуатационные знания. Это дополнительно обеспечивает квалифицированных специалистов для стимулирования автопарков автопредприятий к переходу на автомобили с программным управлением. Системы программного мониторинга и оптимизации заряда аккумулятора используются в новых моделях электромобилей, способствуя устойчивому развитию. Компании инвестируют в продвижение программно-управляемых электромобилей, чтобы укрепить свои лидирующие позиции. К таким ключевым игрокам относятся:

Последние события

- В августе 2024 года компания Karma Automotive заключила партнерское соглашение с Intel для создания нового поколения программно-управляемых автомобилей класса люкс. Компания сделала смелый шаг к разработке архитектуры SDV, предлагая B2B-решения для OEM-производителей и поставщиков первого уровня.

- В январе 2024 года Stellantis приобрела у Cloud Made права на искусственный интеллект, модели машинного обучения, права интеллектуальной собственности и патенты. Это приобретение направлено на поддержку разработки системы STLA Smart Cockpit, которая обеспечит более гибкую и быструю мобильность.

- Report ID: 6659

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.