Перспективы рынка интеллектуальных энергосетей:

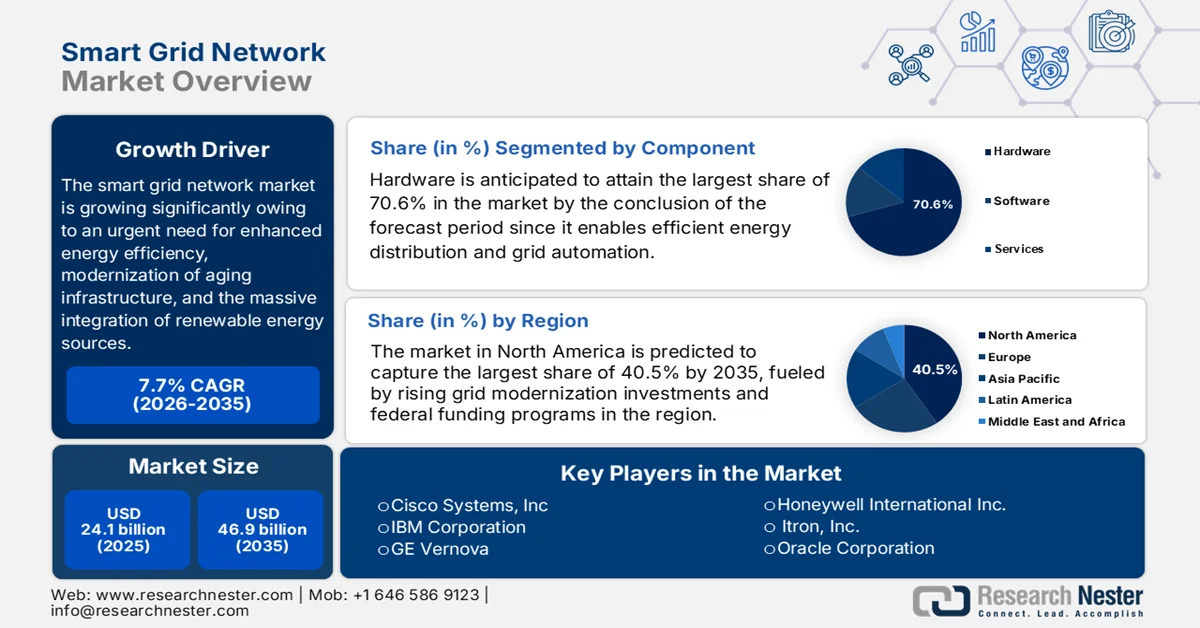

Объем рынка интеллектуальных энергосетей в 2025 году оценивался в 24,1 млрд долларов США и, как ожидается, вырастет до 46,9 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста в 7,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли интеллектуальных энергосетей оценивался в 25,9 млрд долларов США.

Глобальный рынок интеллектуальных энергосетей готов к значительному росту в ближайшие годы в связи с острой необходимостью повышения энергоэффективности, модернизации устаревающей инфраструктуры и масштабной интеграцией возобновляемых источников энергии. В этом контексте Международное энергетическое агентство сообщило, что интеллектуальные энергосети используют передовые цифровые технологии для эффективного управления электроэнергией, но глобальные инвестиции должны увеличиться более чем вдвое к 2030 году, чтобы соответствовать цели достижения нулевого уровня выбросов к 2050 году. Также было отмечено, что Европа в 2022 году объявила о плане действий на сумму почти 633 миллиарда долларов США к 2030 году, включая 184 миллиарда долларов США на цифровизацию. Между тем, Китай инвестировал почти 442 миллиарда долларов США в период с 2021 по 2025 год, а Япония запустила программу на 155 миллиардов долларов США в 2022 году. Индия ввела программу на 38 миллиардов долларов США в 2022 году, а США объявили о выделении 10,5 миллиардов долларов США в рамках GRIP в 2022 году; Канада вносит 100 миллионов долларов США в развертывание интеллектуальных энергосетей. Таким образом, все эти инвестиции способствуют расширению рынка интеллектуальных энергосетей.

Кроме того, постоянно расширяющаяся инфраструктура зарядки электромобилей эффективно стимулирует расширение рынка интеллектуальных энергосетей как в развитых, так и в развивающихся странах. Помимо этого, энергетические компании по всему миру сосредоточены на сокращении перебоев в электроснабжении и повышении операционной гибкости. Таким образом, отрасль переходит к использованию программных решений и мониторинга в режиме реального времени, позиционируя технологии интеллектуальных энергосетей как важнейший компонент глобальных стратегий устойчивого развития и сокращения выбросов углерода. Согласно официальной статистике, опубликованной МЭА в 2025 году, глобальная инфраструктура зарядки электромобилей быстро росла: количество общественных зарядных устройств удвоилось с 2022 года и превысило 5 миллионов по всему миру. Кроме того, отмечается, что только в 2024 году было добавлено 1,3 миллиона зарядных устройств, при этом на Китай приходилось 65% мировых зарядных устройств и 60% электромобилей, поэтому все эти факторы в совокупности создают предпосылки для значительного роста рынка.

Статистика глобальной инфраструктуры зарядки электромобилей за 2024 год: региональное развертывание, тенденции роста и распределение зарядных мощностей.

Параметр | Стоимость 2024 года | Рост / Доля | Ключевое наблюдение |

Глобальные общедоступные зарядные устройства | >5 миллионов | +30% в годовом исчислении | Удвоилось с 2022 года. |

Добавлены новые зарядные устройства (2024 г.) | 1,3 миллиона | Наибольший годовой прирост | Эквивалент мирового запаса 2020 года |

Китайская доля | 65% акций | 60% акций EV LDV | Доминирующий мировой рынок |

Общее количество зарядных станций в Европе | >1 миллион | +35% в годовом исчислении | Активное расширение по всей Европе |

Нидерланды | 180 000+ | Крупнейший в Европе | Плотная городская застройка |

Германия | 160 000 | Рынок с высокой степенью зрелости | Сильная политическая поддержка |

Франция | 155 000 | Быстрое расширение | Рост, ориентированный на коридоры |

НАС | 200 000 | +20% в годовом исчислении | федеральная программа финансирования в размере 5 миллиардов долларов США |

Быстрые зарядные устройства (по всему миру) | 2 миллиона | Сильный рост | Китай вносит 80% вклада в экономический рост. |

Сверхбыстрые зарядные устройства | Рост более чем на 50% в годовом исчислении | 10% доля быстрых зарядных устройств | Снижение затрат (-20% с 2022 года) |

Индия | Добавлено 40 000 человек (2024 г.) | рост, обусловленный политикой | Выделено 240 миллионов долларов США. |

Бразилия | 12 000+ | Быстрое расширение | Масштабирование развивающихся рынков |

Юго-Восточная Азия (Айдахо, Таиланд, Малайзия, Вьетнам) | 24 000+ | 9 раз с 2022 года | Сильная политика + частные инвестиции |

Источник: МЭА

Ключ Интеллектуальная энергосеть Сводка рыночной аналитики:

Основные региональные особенности:

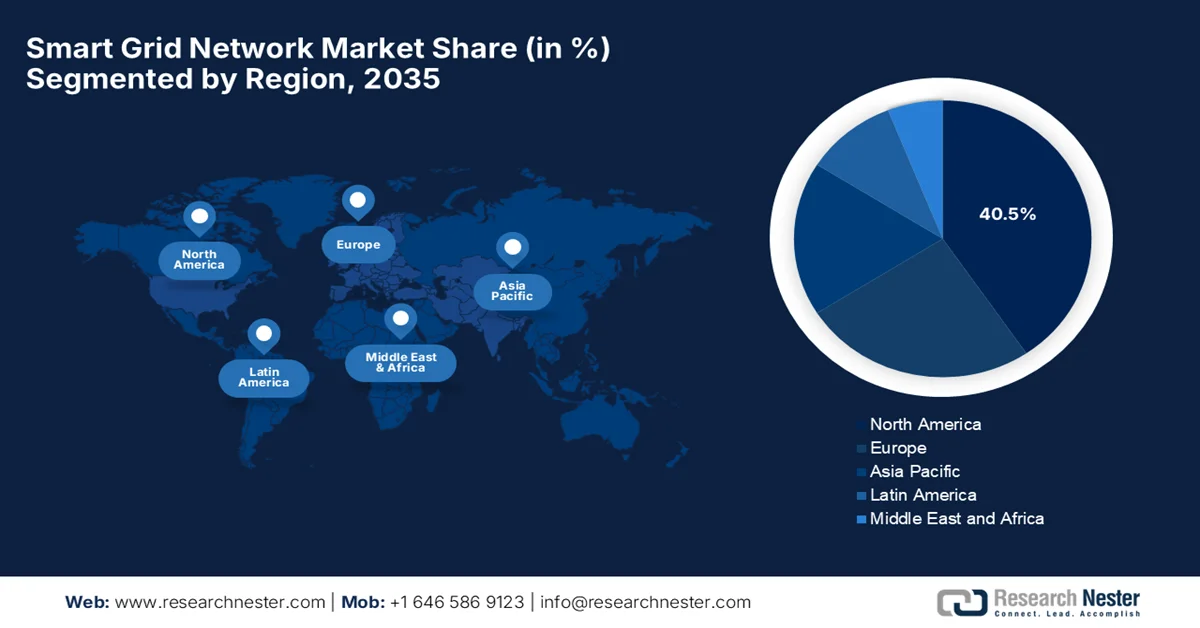

- По прогнозам, к 2035 году Северная Америка займет доминирующую долю на рынке интеллектуальных энергосетей в 40,5%, чему будут способствовать значительные инвестиции в модернизацию энергосистем и федеральные инициативы по финансированию, ускоряющие внедрение передовых систем учета и модернизацию инфраструктуры.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует существенный рост, обусловленный быстрой урбанизацией и растущим спросом на электроэнергию, что потребует расширения современной сетевой инфраструктуры.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент аппаратного обеспечения на рынке интеллектуальных энергосетей займет 70,6% рынка, что обусловлено его важнейшей ролью в модернизации энергосистем, обеспечивающей эффективное распределение энергии и автоматизацию.

- Ожидается, что сегмент новых установок займет значительную долю выручки в период с 2026 по 2035 год, чему способствуют расширение проектов электрификации и растущая потребность в передовых архитектурах электросетей.

Основные тенденции роста:

- Растущий спрос на электроэнергию и сложность нагрузки

- Интеграция возобновляемых источников энергии

Основные проблемы:

- Высокие первоначальные инвестиционные затраты

- Риски кибербезопасности

Ключевые игроки: Cisco Systems, Inc. (США), International Business Machines Corporation (IBM) (США), GE Vernova (США), Honeywell International Inc. (США), Itron, Inc. (США), Oracle Corporation (США), S&C Electric Company (США), Siemens AG (Германия), Schneider Electric SE (Франция), ABB Ltd. (Швейцария), DNV (Норвегия), Eaton Corporation plc (Ирландия), Landis+Gyr Group AG (Швейцария).

Глобальный Интеллектуальная энергосеть Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 24,1 млрд долларов США.

- Размер рынка в 2026 году: 25,9 млрд долларов США.

- Прогнозируемый объем рынка: 46,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Южная Корея, Бразилия, Мексика, Индонезия, Саудовская Аравия

Last updated on : 26 December, 2024

Рынок интеллектуальных энергосетей: факторы роста и проблемы

Факторы роста

- Растущий спрос на электроэнергию и сложность нагрузки: Быстрая урбанизация, индустриализация и рост населения значительно увеличивают глобальное потребление электроэнергии. В этом контексте традиционным энергосетям сложно справляться с колебаниями и пиковыми нагрузками, что стимулирует внедрение интеллектуальных энергосистем, обеспечивающих эффективное балансирование нагрузки. В феврале 2026 года МЭА заявило, что глобальный спрос на электроэнергию, по прогнозам, будет расти на 3,5% в год до 2030 года, что в 2,5 раза быстрее, чем общий спрос на энергию. Кроме того, возобновляемые источники энергии и атомная энергетика должны обеспечить 50% мирового энергоснабжения к концу 2030 года, по сравнению с нынешними 42%. Более 2500 ГВт проектов застряли в очередях на подключение к сети, но реформы могут высвободить 1600 ГВт мощностей. Также для удовлетворения этого спроса потребуется увеличение инвестиций в энергосети на 50% к 2030 году, что создаст благоприятную экосистему для рынка интеллектуальных энергосетей.

- Интеграция возобновляемых источников энергии: глобальный переход к солнечной, ветровой и другим возобновляемым источникам энергии с переменной выработкой является основным драйвером роста рынка интеллектуальных энергосетей. Эти интеллектуальные сети помогают управлять изменчивостью, целенаправленно обеспечивая двусторонний поток энергии, поддерживая стабильность сети, улучшая прогнозирование и диспетчеризацию, что делает интеграцию возобновляемых источников энергии более надежной и масштабируемой. Согласно статье МЭА, опубликованной в декабре 2025 года, глобальная возобновляемая энергетика переживает быстрый рост, в основном за счет солнечной фотоэлектрической энергии и ветровой энергии, при этом ожидается, что к 2030 году возобновляемые источники энергии будут обеспечивать 43% мирового производства электроэнергии, по сравнению с 32% в 2024 году. В то же время прогнозируется, что общий объем ввода в эксплуатацию новых мощностей возобновляемой энергетики в мире достигнет около 4605 ГВт в период с 2025 по 2030 год, что отражает ускорение темпов энергетического перехода во всем мире и, следовательно, способствует общему росту рынка интеллектуальных энергосетей.

Прогноз глобального роста возобновляемой энергетики (2024-2030 гг.): мощности, доля производства электроэнергии и тенденции расширения.

Индикатор | 2024 | 2030 (Прогноз) |

Доля возобновляемых источников энергии в производстве электроэнергии | 32% | 43% |

Доля возобновляемых источников энергии в производстве электроэнергии | 15% | 28% |

Общий объем ввода в эксплуатацию возобновляемых источников энергии (2025–2030 гг.) | - | 4605 ГВт |

Ежегодное увеличение мощностей возобновляемой энергетики | 683 ГВт | 890 ГВт |

Доля солнечной фотоэлектрической и ветровой энергии в новых проектах. | - | 96% |

Крупномасштабные проекты по использованию возобновляемых источников энергии (аукционы и тендеры) | - | 57% |

Доля распределенных солнечных фотоэлектрических систем в общем объеме развития фотоэлектрической энергетики. | - | 42% |

Источник: МЭА

- Потребность в данных в реальном времени, автоматизации и аналитике: Энергетические компании по всему миру в значительной степени зависят от датчиков IoT, искусственного интеллекта, машинного обучения, интеллектуальных счетчиков, то есть систем AMI. Эти технологии эффективно улучшают обнаружение неисправностей, управление отключениями и прогнозирование технического обслуживания, тем самым снижая общие эксплуатационные расходы и повышая надежность. В этом контексте Аргоннская национальная лаборатория в мае 2024 года сообщила, что искусственный интеллект совершает революцию в обслуживании энергосистем, позволяя создавать прогностические модели, которые прогнозируют отказы оборудования до того, как они произойдут. Исследователи показали, что ИИ может сократить затраты на техническое обслуживание на 43–56%, уменьшить количество ненужных визитов ремонтных бригад на 60–66% и увеличить прибыль почти на 3–4%. Учитывая более 240 000 линий электропередачи и 50 миллионов трансформаторов, многие из которых приближаются к концу срока службы, мониторинг состояния активов на основе ИИ имеет первостепенное значение, что положительно влияет на рост и распространение рынка интеллектуальных энергосетей.

Проблемы

- Высокие первоначальные инвестиционные затраты: одним из главных препятствий на пути развития рынка интеллектуальных энергосетей является значительный первоначальный капитал, необходимый для их внедрения. Энергетическим компаниям приходится вкладывать значительные средства в современную инфраструктуру учета, коммуникационные сети, датчики и технологии автоматизации энергосистем. Кроме того, модернизация устаревших передающих и распределительных сетей создает дополнительную финансовую нагрузку для первопроходцев в этом секторе. В развивающихся странах бюджетные ограничения и ограниченный доступ к финансированию в конечном итоге приводят к более медленному внедрению. Даже на развитых рынках энергетические компании могут сталкиваться с нормативными препятствиями при попытке переложить затраты на потребителей. Несмотря на наличие долгосрочных преимуществ в повышении эффективности, фактор первоначальных затрат препятствует широкому внедрению интеллектуальных энергосетей, что негативно сказывается на росте рынка интеллектуальных энергосетей.

- Риски кибербезопасности: интеллектуальные энергосети в значительной степени зависят от цифровых коммуникационных сетей; в результате они становятся уязвимыми для кибератак. В то же время угрозы, такие как утечки данных, программы-вымогатели и саботаж инфраструктуры, представляют серьезную угрозу стабильности сети, а также национальной безопасности. Кроме того, кибератака может привести к перебоям в электроснабжении на обширных территориях, что, в свою очередь, повлечет за собой экономические и социальные последствия. Поэтому для решения этих проблем энергетическим компаниям необходимо инвестировать в системы кибербезопасности, которые включают шифрование, обнаружение вторжений и защищенные протоколы связи. Однако постоянно меняющийся характер киберугроз затрудняет поддержание надежной защиты. Кроме того, внедрение устройств Интернета вещей увеличивает поверхность атаки, что значительно усложняет управление безопасностью на рынке интеллектуальных энергосетей.

Размер и прогноз рынка интеллектуальных энергосетей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

24,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

46,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеллектуальных энергосетей:

Анализ компонентных сегментов

В сегменте компонентов ожидается, что к концу прогнозного периода наибольшую долю рынка интеллектуальных энергосетей (70,6%) займет аппаратное обеспечение. Этот сегмент включает в себя критически важную инфраструктуру, такую как интеллектуальные счетчики, датчики, устройства связи и автоматизированное оборудование управления, которые в совокупности обеспечивают эффективное распределение энергии и автоматизацию сети. В ближайшие годы ожидается, что сегмент аппаратного обеспечения продолжит привлекать значительные инвестиции и инновации, являясь основой усилий по модернизации интеллектуальных энергосетей. Согласно статье, опубликованной Пресс-информационным бюро (PIB) в марте 2022 года, Национальная миссия по развитию интеллектуальных энергосетей расширяет возможности потребителей за счет интеллектуальных энергосетей и интеллектуальных счетчиков, помогая им более эффективно управлять потреблением электроэнергии и снижать счета. Кроме того, масштабное внедрение предоплаченных интеллектуальных счетчиков в Бихаре увеличило сбор доходов распределительных компаний до 20%, что указывает на более широкий охват сегмента.

Анализ сегментов типов установки

Исходя из типа установки, прогнозируется, что новые установки будут занимать значительную долю выручки на рынке интеллектуальных энергосетей в течение установленного периода времени. Рост этого сегмента в значительной степени обусловлен проектами быстрой электрификации в развивающихся странах, а также масштабным расширением энергосетей для поддержки индустриализации и городского развития. Увеличение использования распределенных источников энергии также создает значительную потребность в совершенно новых архитектурах энергосетей, а не в модернизированных системах. Как указано в статье PIB от февраля 2026 года, в рамках обновленной схемы распределительного сектора работы по установке интеллектуальных счетчиков были утверждены для 45 распределительных компаний в 28 штатах и союзных территориях, охватывая 197,9 млн потребителей, а также 5,253 млн распределительных трансформаторов и 205 000 фидеров, при этом по состоянию на декабрь 2025 года по всей Индии было установлено 52,8 млн интеллектуальных счетчиков, что отражает продолжающийся рост этого подтипа.

Анализ сегмента конечных пользователей

Ожидается, что сегмент коммунальных услуг, являющийся частью конечного потребителя, будет расти значительными темпами в течение прогнозируемых лет. Коммунальные предприятия являются основными конечными потребителями, поскольку они непосредственно отвечают за эффективность и стабильность систем генерации, передачи и распределения электроэнергии. Их инвестиционные решения в значительной степени обусловлены необходимостью управления растущим пиковым спросом, интеграцией переменных возобновляемых источников энергии и обеспечением бесперебойного электроснабжения в более сложных условиях сети. В результате коммунальные предприятия уделяют приоритетное внимание развертыванию интеллектуальной сетевой инфраструктуры. В марте 2024 года компания Itron объявила о том, что Xcel Energy развернула 2 миллиона интеллектуальных счетчиков Riva Gen 5 с распределенным интеллектом в рамках своей передовой инфраструктуры учета и промышленной сети IoT. Это развертывание эффективно повышает обнаружение отключений, сокращает объем полевых работ и, таким образом, способствует расширению рынка интеллектуальных сетевых сетей.

Наш углубленный анализ рынка интеллектуальных энергосетей включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип установки |

|

Конечный пользователь |

|

Технологии |

|

Тип коммуникационной сети |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеллектуальных энергосетей — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода рынок интеллектуальных энергосетей Северной Америки займет наибольшую долю в 40,5%. Доминирование региона в основном обусловлено значительными инвестициями в модернизацию энергосетей и федеральными программами финансирования. Важными факторами роста регионального рынка являются значительные инвестиции в современную инфраструктуру учета электроэнергии, программы управления спросом и усиленные меры кибербезопасности. В ноябре 2024 года Управление энергетической информации США сообщило, что общие расходы коммунальных предприятий на электроэнергетическую инфраструктуру выросли до 320 миллиардов долларов США в 2023 году, причем основной движущей силой этого роста стали капитальные инвестиции. Наибольший рост был зафиксирован в распределительной инфраструктуре, поскольку коммунальные предприятия расширяли и модернизировали сети для повышения устойчивости к экстремальным погодным условиям и интеграции возобновляемых источников энергии. Кроме того, инвестиции в новые технологии, такие как интеллектуальные счетчики, датчики, автоматизированное управление и системы хранения энергии, стали ключевой частью развития современных энергосетей.

Тенденции расходов на инфраструктуру электроэнергетических компаний США в 2023 году: модернизация сетей, рост распределительных сетей и инвестиции в интеллектуальные технологии.

Сегмент | 2023 | Тенденция роста |

Общие затраты на инфраструктуру электроэнергетики | 320 миллиардов долларов США | +12% |

Капитальные затраты на распределительную систему | 50,9 млрд долларов США | +160% с 2003 года |

Расходы на передачу электроэнергии | 27,7 млрд долларов США | Увеличение почти в 3 раза |

Производственные расходы | Снижение на 24% | Изменение связано с ростом цен на топливо. |

Накладные расходы на инфраструктуру | 17,4 млрд долларов США | +220% с 2003 года |

инвестиции в подземные линии | 11,8 млрд долларов США | Увеличено более чем вдвое |

Интеллектуальные счетчики, датчики и инфраструктура на стороне потребителя. | Часть бюджета в размере 5,1 млрд долларов США (2023 г.) | +84% с 2003 года |

Накопление энергии (на уровне распределения) | 723 млн долларов США (2023 г.) | Резкое увеличение |

Источник: Управление энергетической информации США

Растущая интеграция возобновляемых источников энергии и высокий спрос на передовую, надежную коммунальную инфраструктуру являются основными факторами, обуславливающими рост рынка интеллектуальных энергосетей в США. Основные инвестиции сосредоточены на внедрении интеллектуальных счетчиков, управления на основе искусственного интеллекта и инфраструктуры зарядки электромобилей для повышения эффективности и надежности распределения электроэнергии. В этом контексте Международный совет по экологически чистому транспорту в апреле 2025 года сообщил, что к концу 2024 года в США было развернуто около 204 000 общественных и рабочих зарядных устройств для электромобилей малой грузоподъемности, при этом среднегодовой темп роста составил 25%. Кроме того, только в 2024 году было добавлено более 40 000 зарядных устройств, при этом количество зарядных устройств уровня 2 увеличилось до 153 000, а количество быстрых зарядных устройств постоянного тока — до 51 000, что считается увеличением на 56% по сравнению с 2023 годом. Продажи электромобилей также выросли на 1,5 миллиона в 2024 году, что составляет 10% от общего числа новых автомобилей, в результате чего общее количество электромобилей достигло 6,3 миллиона, что соответствует темпам роста рынка стандартных интеллектуальных энергосетей.

Под влиянием федеральной поддержки и провинциальных инициатив энергетические компании переходят от традиционного одностороннего распределения к двусторонним системам, основанным на данных, тем самым ответственно развивая рынок интеллектуальных энергосетей в Канаде. Кроме того, в отрасли наблюдается значительный сдвиг в сторону виртуальных электростанций и управления распределенными энергетическими ресурсами, что позволяет лучше балансировать спрос и предложение. Согласно правительственным данным, опубликованным в декабре 2024 года, канадская национальная инициатива по созданию интеллектуальных энергосетей направлена на модернизацию электросетей путем улучшения взаимодействия технологий и сети и обеспечения совместимости. Кроме того, этот проект уделяет особое внимание соединениям инверторов с сетью, управлению и агрегации распределенных энергетических ресурсов, а также продвижению стандартов интеграции в сеть. Тестирование передовых функций инверторов и технологий, реализуемых за счетчиком, способствует интеграции возобновляемых источников энергии и повышению гибкости, что указывает на позитивные перспективы рынка интеллектуальных энергосетей.

Анализ рынка Азиатско-Тихоокеанского региона

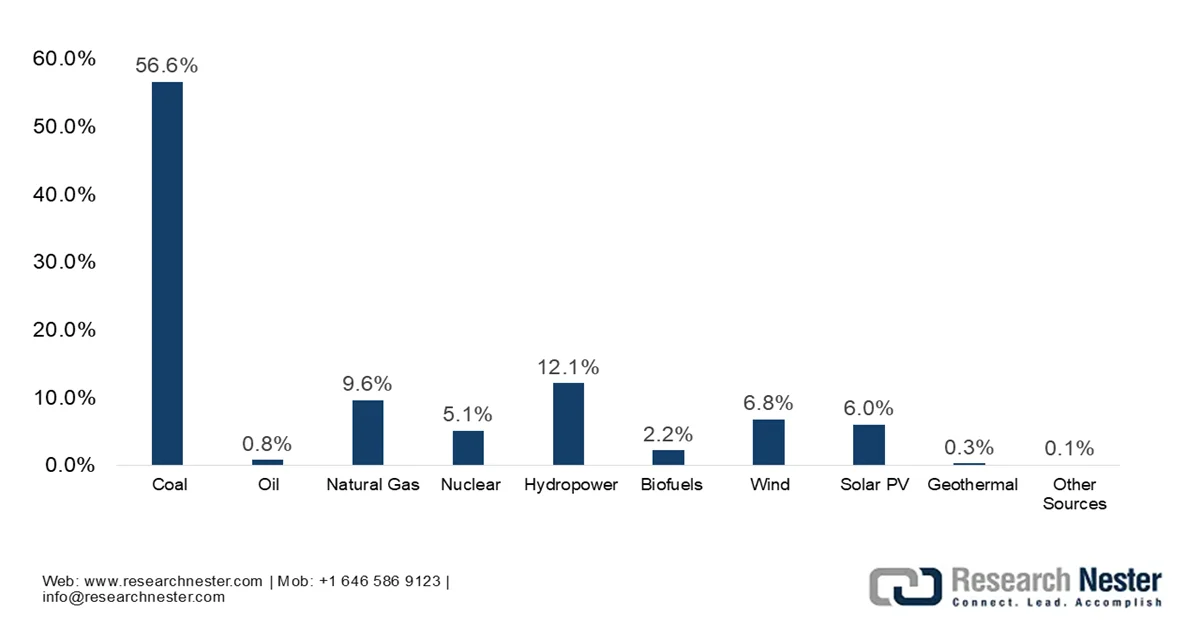

Прогнозируется, что рынок интеллектуальных энергосетей в Азиатско-Тихоокеанском регионе будет расти экспоненциально в течение следующего десятилетия, что в основном обусловлено урбанизацией, ростом спроса на электроэнергию и активным вниманием правительства к модернизации и декарбонизации энергосетей. В то же время крупные инвестиции в интеграцию возобновляемых источников энергии, особенно солнечной и ветровой, а также необходимость в надежной и безопасной коммуникационной инфраструктуре ускоряют внедрение передовых цифровых решений. В этом контексте производство электроэнергии в Азиатско-Тихоокеанском регионе по-прежнему в значительной степени зависит от ископаемого топлива: на уголь приходилось 56,6% от общего объема производства в 2023 году, за ним следует природный газ с 9,6%. В 2023 году регион произвел около 15,49 млн ГВт·ч электроэнергии, что составляет 51% от мирового производства электроэнергии, в основном за счет быстрого роста в таких странах, как Китай и Индия, что положительно влияет на рост рынка и его присутствие в регионе в целом.

Структура производства электроэнергии в Азиатско-Тихоокеанском регионе (2023 г.): доля угля, газа, нефти и возобновляемых источников энергии в зависимости от типа топлива.

Источник: МЭА

В Китае рынок интеллектуальных энергосетей явно поддерживается острой необходимостью повышения энергоэффективности. Рынок страны также поддерживается государственной политикой, ключевые инициативы которой сосредоточены на сверхвысоком напряжении, передаче электроэнергии, интеллектуальных распределительных системах и широкомасштабной цифровой модернизации энергосети. В феврале 2026 года Государственная электросетевая корпорация Китая (SGCC) представила пятилетний инвестиционный план на сумму 574 миллиарда долларов США на период с 2026 по 2030 год, что на 40% больше, чем в предыдущем цикле. Этот план в первую очередь направлен на передачу электроэнергии с запада на восток, увеличение межпровинциальной мощности на 30% и развитие решений для микросетей в целях достижения целей по сокращению пиковых выбросов углерода. Это происходит на фоне того, что потребление электроэнергии в Китае достигло исторического максимума в 10 триллионов киловатт-часов в 2025 году, что отражает ежегодный рост на 5%. Таким образом, это, в сочетании с присутствием ключевых игроков рынка интеллектуальных энергосетей, приводит к трансформации в сторону поддержки более чистой энергетики и роста спроса.

В Индии рынок интеллектуальных энергосетей набирает обороты благодаря соответствующим правительственным инициативам, таким как Национальная миссия по развитию интеллектуальных энергосетей и Программа модернизации распределительного сектора. Эти программы в значительной степени ориентированы на модернизацию инфраструктуры и внедрение передовой системы учета электроэнергии с основной целью снижения высоких потерь при передаче и повышения надежности сети. В этом контексте компания Maharashtra State Electricity Distribution Co. Ltd и Глобальный энергетический альянс в октябре 2025 года подписали Заявление о намерениях по модернизации энергосети штата посредством цифровизации и решений на основе искусственного интеллекта. Это сотрудничество будет целенаправленно укреплять надежность сети, интегрировать возобновляемые источники энергии и снижать потери при передаче за счет использования передовой аналитики и программы DUET Альянса. Кроме того, крупные мегаполисы лидируют по внедрению таких технологий, как автоматизация распределения, хранение энергии и аналитика на основе искусственного интеллекта, для повышения эффективности.

Анализ европейского рынка

Европейский рынок интеллектуальных энергосетей сохраняет прочные позиции в глобальной динамике, в значительной степени благодаря региональным целям по декарбонизации, растущему внедрению электромобилей и необходимости интеграции децентрализованных возобновляемых источников энергии. Рынок активно поддерживается значительными инициативами и нормативными актами Европейского союза, направленными на модернизацию энергосетей. В этом контексте пересмотренная директива по энергоэффективности, вступившая в силу в октябре 2023 года, делает энергоэффективность обязательным принципом, требующим учета во всех основных политических и инвестиционных решениях. Она устанавливает коллективную цель по сокращению потребления энергии на 11,7% к 2030 году, при этом более строгие ежегодные обязательства по экономии увеличиваются до 1,9% к 2028-2030 годам. Кроме того, эта директива также уделяет приоритетное внимание борьбе с энергетической бедностью, улучшению защиты потребителей и повышению эффективности центров обработки данных, отопления, охлаждения и промышленных аудитов для поддержки целей региона по достижению климатической нейтральности, что указывает на позитивные перспективы для рынка.

Рынок интеллектуальных энергосетей в Германии растет, в основном благодаря приоритетной задаче поддержки энергетического перехода страны, с упором на интеграцию нестабильных возобновляемых источников энергии. В то же время, в связи с необходимостью декарбонизации, рынок делает акцент на цифровой инфраструктуре, включая интеллектуальные счетчики, усовершенствованные системы хранения энергии и автоматизированные системы управления для локального производства энергии. С 2025 года в Германии в рамках Закона о цифровизации энергетического перехода внедрены динамические тарифы на электроэнергию и интеллектуальные счетчики, основная цель которых – модернизация потребления и интеграция возобновляемых источников энергии. В статье, опубликованной Smart Meter Europe в январе 2025 года, отмечалось, что приоритет отдается домохозяйствам, потребляющим более 6000 кВтч в год, с целевыми показателями внедрения 50% к 2028 году и 95% к 2030 году. Эти меры обещают эффективность и гибкость, что делает их подходящими для укрепления рынка интеллектуальных энергосетей страны.

Правительственные инициативы по декарбонизации, модернизации электроэнергетической инфраструктуры и содействию интеграции возобновляемых источников энергии способствуют развитию рынка интеллектуальных энергосетей в Великобритании . Рост также стимулируется увеличением инвестиций в автоматизацию, программное и аппаратное обеспечение для повышения энергоэффективности. На основе правительственных данных, опубликованных в марте 2026 года, Министерство энергетической безопасности и консультаций по достижению углеродной нейтральности предложило концепцию рамочной программы внедрения интеллектуальных счетчиков после 2025 года для улучшения потребительского опыта, обеспечения надежной работы счетчиков и поддержки миссии «Чистая энергия 2030». В этом контексте устанавливается новое обязательство для поставщиков энергии: завершить внедрение интеллектуальных счетчиков в стране к 2030 году, устранить неисправности традиционных неинтеллектуальных счетчиков в течение 90 дней и перевести системы на 4G до отключения 2G/3G к 2033 году. Эта концепция обеспечивает гибкую, современную и полностью цифровую систему интеллектуальных энергосетей, тем самым положительно влияя на рост рынка.

Ключевые игроки рынка интеллектуальных энергосетей:

- Cisco Systems, Inc. (США)

- Международная корпорация бизнес-машин (IBM) (США)

- GE Vernova (США)

- Honeywell International Inc. (США)

- Itron, Inc. (США)

- Корпорация Oracle (США)

- Компания S&C Electric (США)

- Siemens AG (Германия)

- Schneider Electric SE (Франция)

- ABB Ltd. (Швейцария)

- DNV (Норвегия)

- Eaton Corporation plc (Ирландия)

- Landis+Gyr Group AG (Швейцария)

- Gridspertise Srl (Италия)

- Hitachi Energy Ltd. (Япония)

- Fujitsu Limited (Япония)

- Wipro Limited (Индия)

- Корпорация электросетей Индии (Индия)

- Trilliant Holdings, Inc. (США)

- EDMI Limited (Малайзия)

- LS Electric Co., Ltd. (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Siemens AG зарекомендовала себя как ведущий игрок в области интеллектуальных энергосетей, предлагая передовые решения по автоматизации сетей, технологии цифровых двойников и коммуникационные платформы с поддержкой IoT. Компания уделяет большое внимание созданию автономных экосистем энергосетей с мониторингом и аналитикой в режиме реального времени.

- Компания Schneider Electric SE — еще один лидер в этой области, специализирующийся на управлении энергией и автоматизации, с сильным акцентом на коммуникационную инфраструктуру интеллектуальных сетей и цифровые энергетические платформы. Кроме того, компания в основном ориентирована на устойчивое развитие и электрификацию, что делает ее решения для интеллектуальных сетей соответствующими глобальным целям декарбонизации.

- Компания ABB Ltd. является крупным игроком на рынке автоматизации энергосетей и систем управления сетями, предлагая такие решения, как SCADA-системы, системы управления распределительными сетями и коммуникационную инфраструктуру. Компания уделяет большое внимание обеспечению видимости и надежности энергосети в режиме реального времени с помощью передовых цифровых технологий.

- Компания Cisco Systems, Inc. играет ключевую роль на рынке, предоставляя защищенную коммуникационную инфраструктуру, сетевое оборудование и решения для подключения устройств Интернета вещей (IoT). Кроме того, компания активно сотрудничает с коммунальными предприятиями и технологическими партнерами для развертывания IP-сетей и решений для граничных вычислений.

- GE Vernova предлагает решения для интеллектуальных энергосетей, включающие программное обеспечение для сетей, передовую аналитику и системы управления сетями. Компания уделяет большое внимание интеграции возобновляемых источников энергии в энергосистему, сохраняя при этом стабильность и эффективность.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке интеллектуальных энергосетей:

Рынок интеллектуальных энергосетей представляет собой умеренно консолидированную среду, в которой лидируют такие мировые гиганты, как Siemens, Schneider Electric, ABB и GE Vernova, а также сильные технологические игроки, такие как Cisco и IBM. Конкуренция в этой области в значительной степени обусловлена цифровизацией, в рамках которой компании активно инвестируют в ИИ, Интернет вещей и облачные платформы управления энергосетями. В то же время стратегические инициативы игроков включают слияния и поглощения, партнерство с коммунальными предприятиями и экспансию на развивающиеся рынки. Компании также уделяют внимание кибербезопасности и анализу данных в реальном времени для повышения надежности сети. Например, в феврале 2026 года DNV объявила о приобретении Smarter Power Solutions Pty Ltd с основной целью создания глобального центра передового опыта в области проектирования подключения к сети в Австралии. Этот шаг целенаправленно укрепляет техническое лидерство DNV в области передовой интеграции энергосетей и ускоряет внедрение возобновляемых источников энергии.

Структура корпоративного сектора рынка интеллектуальных энергосетей:

Последние события

- В январе 2026 года компания ABB объявила о приобретении Netcontrol, одного из ведущих поставщиков передовых решений для автоматизации электросетей, с целью укрепления своего портфеля и оказания поддержки энергетическим компаниям в цифровизации электросетей. Эта сделка позволит интегрировать предложения Netcontrol в глобальные решения ABB для распределительных сетей.

- В ноябре 2025 года компания Schneider Electric представила свою единую цифровую платформу для энергосетей, представляющую собой решение на основе искусственного интеллекта, которое объединяет планирование, эксплуатацию и управление активами, помогая коммунальным предприятиям модернизироваться без дорогостоящей перестройки инфраструктуры.

- Report ID: 3465

- Published Date: Dec 26, 2024

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.