Обзор рынка систем управления основными банковскими операциями для розничных клиентов:

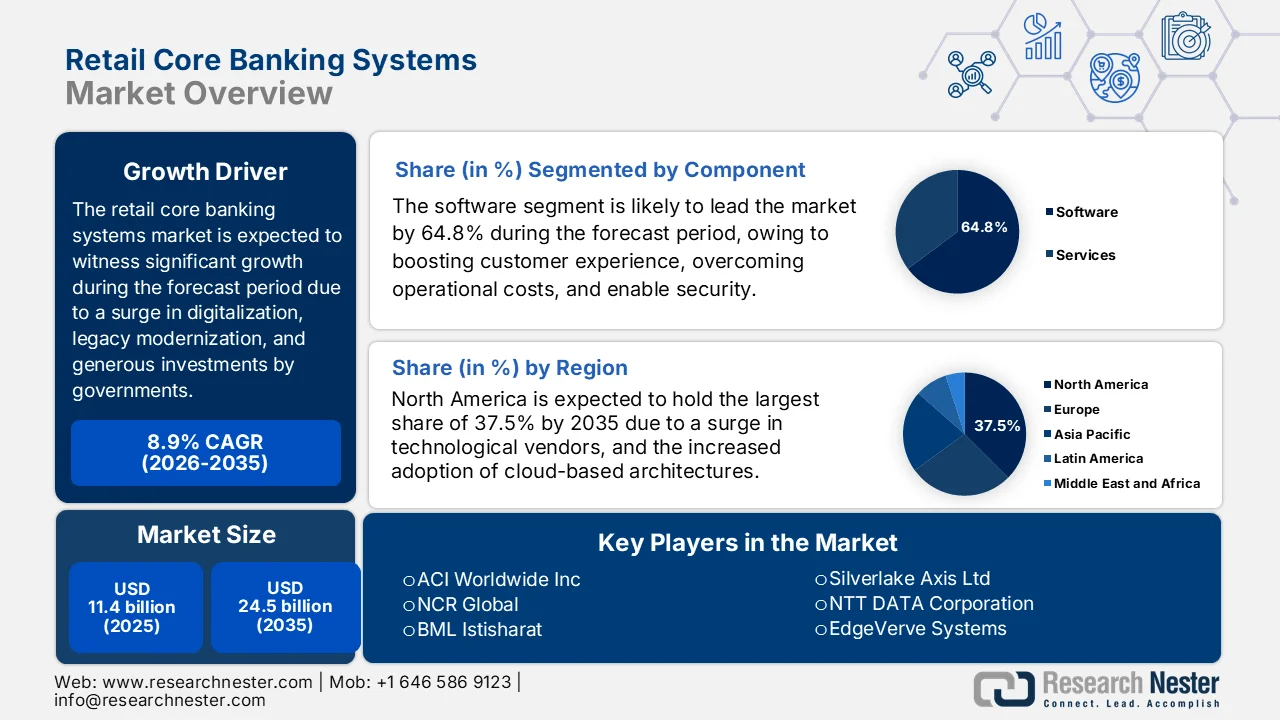

Объем рынка систем для розничного банковского обслуживания в 2025 году оценивался более чем в 11,4 млрд долларов США и, как ожидается, достигнет 24,5 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 8,9% в период с 2026 по 2035 год. В 2026 году объем отрасли систем для розничного банковского обслуживания оценивался в 12,4 млрд долларов США.

Мировой рынок основных банковских систем для розничных клиентов постепенно трансформируется под влиянием целого ряда факторов, включая внедрение цифровых технологий, модернизацию устаревших систем, усиление колебаний процентных ставок, повышение операционной эффективности, технологические партнерства и трансграничные потоки данных. Согласно официальной статистике, опубликованной Всемирным банком в июле 2025 года, мобильные технологии играют ключевую роль в цифровом банкинге: 10% взрослого населения развивающихся стран используют мобильные платежные счета для сбережений, что означает рост на 5 процентных пунктов. Кроме того, по состоянию на 2024 год 40% взрослого населения развивающихся стран успешно хранили сбережения на финансовых счетах, что демонстрирует рост на 16 процентных пунктов. Например, в странах Африки к югу от Сахары количество финансовых счетов увеличилось на 12 процентных пунктов и достигло 35% взрослого населения, что свидетельствует об оптимистичных перспективах роста рынка в глобальном масштабе.

Кроме того, повышенное внимание к гиперперсонализации и автоматизации на основе ИИ, а также к архитектурам, специфичным для API и компонуемым для банковской экосистемы, и внедрение SaaS и облачных технологий для повышения гибкости — это определенные тенденции, которые способствуют укреплению мирового рынка основных банковских систем для розничных клиентов. Согласно данным, опубликованным Всемирным экономическим форумом в 2025 году, организации финансового сектора потратили на ИИ 35 миллиардов долларов США к 2023 году. Исходя из этого, прогнозируемые инвестиции в страховании, рынках капитала, платежах и банковском секторе к концу 2027 года достигнут 97 миллиардов долларов США. Кроме того, 70% операторов финансовых услуг считают, что ИИ может напрямую способствовать росту доходов в ближайшие годы за счет улучшения потребительского опыта, внедрения инновационных предложений, оптимизации безопасности от потенциальных угроз, повышения актуальности и персонализации услуг и продуктов, а также расширения возможностей перекрестных и дополнительных продаж.

Ключ Системы управления основными банковскими операциями для розничных клиентов Сводка рыночной аналитики:

Основные региональные особенности:

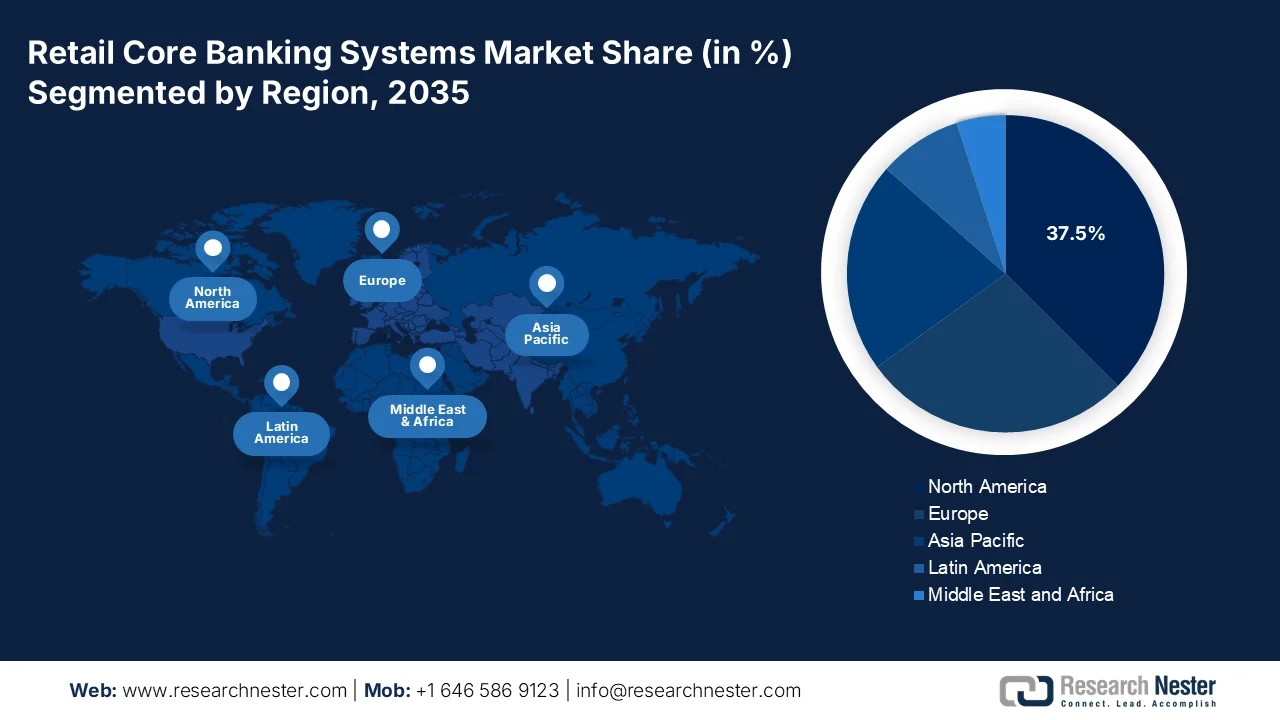

- По прогнозам, на Северную Америку придется 37,5% рынка основных банковских систем для розничных клиентов, что обусловлено растущим спросом на модернизацию устаревших систем и все более широким внедрением облачных и API-ориентированных архитектур.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный расширением урбанизации, ростом проникновения смартфонов и увеличением спроса на цифровые банковские услуги.

Анализ сегмента:

- Ожидается, что к 2035 году доля программного обеспечения на рынке основных банковских систем для розничных клиентов достигнет 64,8%, чему будет способствовать растущее внедрение решений на основе искусственного интеллекта для улучшения качества обслуживания клиентов и повышения операционной эффективности.

- В прогнозируемый период 2026–2035 годов сегмент облачных решений, вероятно, займет вторую по величине долю рынка, чему будет способствовать растущая потребность финансовых учреждений в экономической эффективности, масштабируемости и повышенной безопасности.

Основные тенденции роста:

- Растущий спрос на банковские услуги, ориентированные на цифровые технологии.

- Повышение эффективности управления рисками за счет автоматизированного регулирования

Основные проблемы:

- Давление, связанное с соблюдением нормативных требований и суверенитетом данных.

- Высокие затраты на внедрение и неопределенная окупаемость инвестиций.

Ключевые игроки: Fiserv, Inc., Fidelity National Information Services Inc. (FIS), Jack Henry & Associates, Inc., Oracle Corporation, Temenos AG, SAP SE, Finastra, Tata Consultancy Services (TCS), Infosys Limited, Avaloq Group AG, Sopra Steria Group, Intellect Design Arena Limited, Silverlake Axis Ltd, NTT DATA Corporation, EdgeVerve Systems, Q2 Holdings, Inc., ACI Worldwide Inc, NCR Global, BML Istisharat, InfrasoftTech Limited

Глобальный Системы управления основными банковскими операциями для розничных клиентов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,4 млрд долларов США.

- Размер рынка в 2026 году: 12,4 млрд долларов США.

- Прогнозируемый объем рынка: 24,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (37,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Великобритания, Германия, Япония

- Развивающиеся страны: Индия, Бразилия, Индонезия, Вьетнам, Мексика

Last updated on : 20 March, 2026

Рынок систем для розничного банковского обслуживания: факторы роста и проблемы

Факторы роста

- Растущий спрос на цифровые банковские услуги: это основной фактор роста рынка розничных банковских систем, который неуклонно способствует увеличению использования клиентами интернет- и мобильного банкинга. Как указано в статье Всемирного банка, опубликованной в июне 2022 года, 76% взрослого населения мира имеют банковский счет, что означает увеличение по сравнению с 68% и 51% в предыдущие годы. Этот рост особенно заметен в Китае и Индии, где количество владельцев счетов увеличилось на двузначные показатели в 34 странах. Более того, пандемия также способствовала расширению использования цифровых платежей: 40% взрослого населения в странах с низким и средним уровнем дохода совершают онлайн- или офлайн-платежи с помощью телефона, интернета или банковской карты, что подпитывает расширение рынка.

- Повышение эффективности управления рисками за счет автоматизированного регулирования: возросшая сложность и стоимость соблюдения нормативных требований являются одним из мощных факторов, стимулирующих развитие рынка основных банковских систем для розничных клиентов. В этом контексте современные основные системы, обладающие встроенными модулями обеспечения соответствия требованиям, мощными возможностями управления данными и мониторингом в режиме реального времени, становятся крайне важными для всех банковских учреждений по всему миру. Они позволяют снизить риск штрафов, автоматизировать отчетность, перевести обеспечение соответствия требованиям из категории дорогостоящего бремени в интегрированную функцию и повысить безопасность. Кроме того, жесткие государственные правила в отношении финансовых транзакций и защиты данных вынуждают банки внедрять подходящие решения для защиты информации о клиентах и обеспечения соответствия требованиям.

- Конкурентная необходимость модернизации устаревшей инфраструктуры: негибкость и непомерные затраты на поддержание устаревших систем значительно ограничивают возможности банков по интеграции и внедрению инноваций с финтех-компаниями и обеспечению эффективного масштабирования, что положительно сказывается на мировом рынке основных банковских систем для розничных клиентов. Согласно официальной статистике, опубликованной Всемирным банком в мае 2025 года, наблюдается ускорение энергетического и справедливого перехода благодаря выделению более 13 миллиардов долларов США на развитие возобновляемой энергетики. Кроме того, почти две трети этой поддержки направлены на инфраструктуру распределения и передачи электроэнергии для облегчения внедрения возобновляемой энергетики, а также на поддержку учреждений, нормативных актов и политики, способствующих увеличению частных инвестиций в возобновляемую энергетику, что стимулирует рост рынка.

Проблемы

- Соблюдение нормативных требований и давление в отношении суверенитета данных: Жесткие и постоянно меняющиеся нормативные требования в разных юрисдикциях создают значительные препятствия для внедрения и модернизации основных банковских систем для розничных клиентов. Финансовые учреждения должны обеспечить соответствие своих основных платформ сложной системе правил, регулирующих конфиденциальность данных, безопасность, борьбу с отмыванием денег, открытое банковское дело и операционную устойчивость. В Европе пересмотренная Директива о платежных услугах устанавливает строгие стандарты API и протоколы аутентификации клиентов, в то время как в США правила различаются как на федеральном, так и на уровне штатов. Кроме того, трансграничные учреждения сталкиваются с дополнительной проблемой согласования противоречащих требований, таких как законы о локализации данных в таких странах, как Индия и Россия, которые требуют, чтобы данные клиентов оставались в пределах национальных границ.

- Высокие затраты на внедрение и неопределенная окупаемость инвестиций: значительные финансовые вложения, необходимые для замены основных банковских систем на рынке розничных банковских услуг, представляют собой серьезную проблему, особенно для средних и малых финансовых учреждений. Затраты на внедрение включают не только плату за лицензирование программного обеспечения, но и значительные расходы на системную интеграцию, миграцию данных, реинжиниринг бизнес-процессов и обучение персонала. Эти проекты, как правило, требуют многолетних обязательств, при этом затраты значительно превышают первоначальные оценки, а ожидаемые выгоды с точки зрения операционной эффективности, роста доходов и привлечения клиентов часто проявляются лишь спустя годы, что препятствует расширению рынка.

Размер и прогноз рынка основных банковских систем для розничных клиентов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,9% |

|

Базовый размер рынка (2025 год) |

11,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

24,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем для розничного банковского обслуживания:

Анализ компонентных сегментов

Ожидается, что к концу 2035 года программный подсегмент, входящий в состав сегмента компонентов, займет наибольшую долю рынка основных банковских систем для розничных клиентов — 64,8%. Рост этого подсегмента в значительной степени обусловлен его важностью для улучшения пользовательского опыта, снижения операционных расходов, обеспечения надлежащей безопасности и круглосуточной цифровой доступности. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в январе 2025 года, при соответствующем развитии генеративного ИИ было продемонстрировано, что от 32% до 39% операций, выполняемых в экономиках с высокой капитализацией, включая банковский и страховой бизнес, имеют высокий потенциал для автоматизации, а от 34% до 37% операций в бухгалтерском учете — для расширения возможностей. Кроме того, в 2023 году организации финансового сектора потратили 35 миллиардов долларов США на ИИ, а ожидаемые инвестиции в платежный бизнес, рынки капитала и банковское дело достигнут 97 миллиардов долларов США к концу 2027 года, что увеличит присутствие этого подсегмента на общем рынке.

Анализ сегментов развертывания

В прогнозируемый период облачный сегмент, являющийся частью сегмента развертывания, предположительно займет вторую по величине долю на рынке основных банковских систем для розничных клиентов. Рост этого сегмента в значительной степени обусловлен его важностью для модернизированных финансовых учреждений в плане повышения экономической эффективности, быстрой масштабируемости и безопасности. Согласно статье, опубликованной в журнале Journal of Financial Stability в декабре 2022 года, примерно 14% доходов коммерческих розничных банковских учреждений приходится на новые компании, использующие гибкие и облачные технологии. Кроме того, согласно анализу опроса 391 финансового учреждения, 41% уже активно применяют облачные вычисления, а 47% находятся в процессе внедрения. Таким образом, с ростом внедрения облачных технологий финансовыми организациями, у этого сегмента открываются огромные возможности для роста в различных регионах.

Анализ сегмента конечных пользователей

Ожидается, что к концу указанного периода сегмент коммерческих банков на рынке основных банковских систем займет третью по величине долю. Развитие этого сегмента в значительной степени обусловлено его масштабом и сложностью, требующими надежных, многофункциональных основных платформ, способных обрабатывать миллионы ежедневных транзакций по различным продуктовым линейкам, включая депозиты, кредиты, ипотеку и услуги по управлению активами. Необходимость модернизации для коммерческих банков обусловлена непомерным бременем устаревшей инфраструктуры, многие из которых работают на базе мэйнфреймов, что снижает гибкость, увеличивает затраты на обслуживание и препятствует интеграции с современными цифровыми каналами и финтех-партнерами. В отличие от небольших учреждений, которые могут использовать облегченные, стандартизированные решения, коммерческим банкам требуются высококонфигурируемые платформы, способные учитывать сложные продуктовые структуры, многоуровневые иерархии и сложные системы управления рисками.

Наш углубленный анализ рынка основных банковских систем для розничных клиентов включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Развертывание |

|

Конечный пользователь |

|

Тип решения |

|

Приложение |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем для розничного банковского обслуживания — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка банковских систем для розничных клиентов — 37,5%. Рост рынка в регионе в значительной степени обусловлен острой необходимостью модернизации устаревших систем, увеличением концентрации ведущих поставщиков технологий и переходом от локальных монолитных систем к облачным и API-ориентированным архитектурам. Согласно официальным статистическим данным, опубликованным правительством в сентябре 2025 года, в технологическом плане почти 78% организаций в регионе сообщили об использовании ИИ к 2024 году, что означает увеличение по сравнению с 55% в 2023 году. Кроме того, 3,9% предприятий использовали роботов, а 3,3% — ИИ. При этом на ИИ приходилось 40,7%, за ним следуют специализированное оборудование (50,2%) и робототехника (56,6%), что положительно повлияло на рост рынка банковских систем для розничных клиентов в регионе в целом.

Повышение квалификации специалистов способствует развитию банковских систем в Северной Америке (2025)

Тип технологии | Развитие навыков |

ИИ | 29,8% |

Специализированное программное обеспечение | 20,2% |

Робототехника | 23,4% |

Облачные технологии | 21,7% |

Специализированное оборудование | 22,7% |

Источник: Бюро переписи населения правительства

Рынок основных банковских систем для розничной торговли в США значительно растёт благодаря повышению ожиданий потребителей в отношении бесперебойного цифрового взаимодействия, стратегиям модернизации, ориентации на решения на основе API для интеграции с существующими системами с целью обеспечения целенаправленного улучшения взаимодействия с клиентами, обнаружения мошенничества и инноваций в сфере платежей. Согласно данным, опубликованным Министерством финансов США в сентябре 2022 года, банки и другие учреждения страны используют резервные средства центрального банка: на долю банкнот Федеральной резервной системы приходится 2,2 триллиона долларов США, резервных остатков — 3,3 триллиона долларов США, а объём выпущенных монет — 50 миллиардов долларов США. Кроме того, в стране сосредоточено почти 19,4 триллиона долларов США частных денежных средств, что положительно сказывается на финансовых учреждениях. Таким образом, наличие как частных, так и государственных средств открывает огромные возможности для совершенствования платежных систем в стране, что положительно влияет на расширение рынка.

Активное развитие открытых банковских архитектур, облачных сервисов и тактических партнерств для стимулирования прогресса, а также инновации в продуктах, поддержка со стороны регулирующих органов и расширение внедрения ИИ — вот некоторые факторы, которые поддерживают рынок основных банковских систем для розничных клиентов в Канаде . Согласно статье, опубликованной Банком Канады в сентябре 2024 года, ИИ способен автоматизировать 25% всех задач и повысить совокупную факторную производительность (СФП) на 9% в предстоящее десятилетие. Аналогично, ожидается, что устойчивое повышение СФП в стране увеличит средний доход на душу населения примерно на 4000 долларов США ежегодно. Этот рост производительности обусловлен не только автоматизацией банковских операций, но и созданием продуктивных рабочих мест в экономике. На основе этого разрабатываются новейшие услуги и продукты, которые способствуют удовлетворению рыночного спроса в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке розничных банковских систем в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом урбанизации, увеличением проникновения смартфонов, наличием растущего среднего класса, стремящегося к цифровым банковским услугам, и щедрыми государственными инвестициями. Согласно официальной статистике, опубликованной Организацией ООН-ХАБИТАТ в 2026 году, было построено более 1 миллиона домов, и более 3 миллионов человек предоставляют основные услуги в рамках стратегии «Народный процесс» по модернизации поселений на уровне общин. В целом регион поддерживается 18 странами, разрабатывающими политику, ориентированную на городское развитие, и более чем 100 городами, внедряющими устойчивую урбанизацию за последние 5 лет, что подпитывает рыночный спрос в регионе в целом.

Рынок розничных банковских систем в Китае набирает обороты благодаря наличию крупных государственных коммерческих банков, быстрой цифровой трансформации, всестороннему внедрению цифрового банкинга и мобильных платежей, приоритетному развитию финансовых технологий, а также активному внедрению облачных вычислений и искусственного интеллекта в финансовые услуги. Как указано в статье, опубликованной Информационным бюро Государственного совета в мае 2025 года, цифровая индустрия в стране в первом квартале 2025 года принесла доход в размере почти 1,1 триллиона долларов США, продемонстрировав рост на 9,4%. Кроме того, страна представила план действий по построению «Цифрового Китая», в котором изложены важные инициативы, включая программу «ИИ плюс» для модернизации инфраструктуры, а также развитие цифровых талантов и индустрии данных, что создает оптимистичные перспективы для развития рынка розничных банковских систем.

Внедрение технологий в различных секторах, рост числа клиентов мобильного банкинга, внедрение банковских услуг и продуктов, приверженность правительства развитию цифровых финансовых учреждений, быстрое расширение финтех-экосистемы и рост спроса на финансовые услуги, основанные на принципах устойчивого развития, стимулируют рынок розничных основных банковских систем в Индии . Согласно правительственным оценкам, опубликованным Invest UP в октябре 2024 года, финтех-индустрия в стране считается одним из самых быстрорастущих секторов в мире, с объемом рынка в 111,1 млрд долларов США к 2024 году и прогнозируемым ростом до 421,4 млрд долларов США к концу 2029 года. В связи с этим ростом, штат Уттар-Прадеш, особенно Нойда, становится наиболее значимым центром для финтех-стартапов, где в стране работает более 239 компаний, что делает его подходящим местом для развития рынка.

Анализ европейского рынка

По прогнозам, к концу указанного периода европейский рынок розничных банковских систем продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен наличием подходящих банковских решений, сильными финансовыми институтами, технологическими достижениями, а также ростом числа передовых банковских решений и партнерств с финтех-компаниями. Например, в июле 2023 года Visa расширила свою программу Fintech Fast Track в регионе, внедрив передовые методы инициирования платежей. Эта услуга была разработана для того, чтобы привлечь в сеть компании финтех-компании нового поколения и создать выдающиеся цифровые коммерческие возможности для продавцов и потребителей. В результате объем финтех-услуг вырос на 360% в годовом исчислении, что свидетельствует об оптимистичных перспективах рынка розничных банковских систем в регионе.

Рынок розничных банковских систем в Германии набирает обороты благодаря сильной индустрии финансовых услуг, международным поставщикам банковского программного обеспечения, стремлению к промышленной трансформации посредством значительных государственных инвестиций в модернизацию банковской системы, а также наличию ведущих исследовательских центров, поддерживающих инновации. Как указано в статье, опубликованной German Trade and Invest в 2026 году, в стране насчитывается 1400 кредитных учреждений, а также более 500 страховых организаций, эффективно работающих в отечественном страховом секторе. Кроме того, валовая добавленная стоимость банковского сектора составляет 86,5 млрд долларов США, а страховые премии – 260,6 млрд долларов США. Помимо этого, к концу 2023 года финансовые активы частных домохозяйств в стране составили почти 8,8 трлн долларов США, что на 6,6% больше по сравнению с 2022 годом, и это положительно влияет на рост рынка.

Ускоренное развитие финтех-сектора, интеграция открытого банкинга, расширение сотрудничества, модернизация традиционных банковских учреждений, обеспечение стратегий устойчивого производства, банковские партнерства для поддержки продуктов «зеленого» финансирования и значительные инвестиции в банковские технологии способствуют росту рынка розничных основных банковских систем в Великобритании . Согласно правительственным оценкам, опубликованным ITA в январе 2023 года, финтех-сектор включает более 1600 компаний, и прогнозируется, что к концу 2030 года их число удвоится. Кроме того, Лондон считается одним из крупнейших финтех-центров в мире, с регулярным объемом валютных операций в 3,6 триллиона долларов США. Более того, увеличение объема инвестиций является движущей силой промышленного подъема, при этом внутренние инвестиции достигли 11,6 миллиарда долларов США, что создает благоприятные условия для развития рынка.

Ключевые игроки рынка систем управления основными банковскими операциями для розничных клиентов:

- Fiserv, Inc. (США)

- Компания Fidelity National Information Services Inc. (FIS) (США)

- Jack Henry & Associates, Inc. (США)

- Корпорация Oracle (США)

- Temenos AG (Швейцария)

- SAP SE (Германия)

- Finastra (Великобритания)

- Tata Consultancy Services (TCS) (Индия)

- Infosys Limited (Индия)

- Avaloq Group AG (Швейцария)

- Группа компаний Sopra Steria (Франция)

- Intellect Design Arena Limited (Индия)

- Silverlake Axis Ltd (Малайзия)

- Корпорация NTT DATA (Япония)

- EdgeVerve Systems (Индия)

- Q2 Holdings, Inc. (США)

- ACI Worldwide Inc (США)

- NCR Global (США)

- BML Истишарат (Иордания)

- InfrasoftTech Limited (Индия/Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Fiserv — ведущий поставщик решений для обработки основных операций финансовых учреждений, предлагающий свою флагманскую платформу DNA для обеспечения обработки счетов, кредитования и цифрового банкинга. Компания специализируется на предоставлении открытых архитектур с приоритетом API, которые помогают банкам и кредитным союзам модернизировать свои основные системы и создавать бесперебойное многоканальное взаимодействие с клиентами.

- Компания Fidelity National Information Services Inc. (FIS) предоставляет комплексные основные банковские платформы, включая свою платформу Modern Banking Platform, которая поддерживает обработку данных в режиме реального времени, управление депозитами и кредитные операции для финансовых учреждений по всему миру. Компания активно переводит клиентов на облачные модели предоставления услуг на основе SaaS для повышения масштабируемости и ускорения инноваций в цифровом банкинге.

- Компания Jack Henry & Associates, Inc. специализируется на решениях для обработки основных транзакций, разработанных специально для местных банков и кредитных союзов, предлагая такие платформы, как Symitar и SilverLake Systems. Компания делает акцент на своем подходе, основанном на сотрудничестве, предоставляя интегрированные ядра с открытой архитектурой, которые позволяют учреждениям легко взаимодействовать с финтех-партнерами и предоставлять персонализированные цифровые услуги.

- Корпорация Oracle предлагает свою платформу Oracle Banking Core Platform — облачное решение на основе микросервисов, поддерживающее операции розничного банковского обслуживания, включая депозиты, кредиты и управление счетами клиентов. Платформа использует надежную технологическую инфраструктуру компании, предоставляя финансовым учреждениям масштабируемость, обработку данных в режиме реального времени и встроенные возможности искусственного интеллекта для повышения эффективности принятия решений.

- Компания Temenos AG предлагает свое флагманское решение для основных банковских операций Temenos Transact — облачную платформу с API-ориентированным интерфейсом, предназначенную для обеспечения работы розничных, корпоративных и инвестиционных банков по всему миру. Компания уделяет особое внимание постоянным инновациям благодаря своей обширной партнерской экосистеме и приверженности стандартам открытого банкинга, что позволяет финансовым учреждениям быстро внедрять новые продукты и услуги.

Ниже приведён список ключевых игроков, работающих на мировом рынке основных банковских систем для розничных клиентов:

Конкурентная среда на рынке основных банковских систем для розничных клиентов характеризуется сочетанием устоявшихся американских гигантов и инновационных игроков из Европы и Азиатско-Тихоокеанского региона, что создает динамичную и ожесточенную конкуренцию. Ключевые стратегические инициативы сосредоточены на облачных архитектурах на основе API для обеспечения открытого банкинга и обработки данных в режиме реального времени. Крупные игроки активно переходят на модели SaaS, многие из них формируют партнерские отношения с финтех-компаниями для ускорения инноваций и устранения пробелов в реализации. Например, в марте 2023 года Bank ABC подписал соглашение с Temenos и NdcTech о замене своих основных банковских систем для оптового, корпоративного и розничного бизнеса. Кроме того, цель соглашения состоит в том, чтобы эффективно обеспечить работу своей дочерней компании, ila Bank, на облачной платформе Temenos для основных банковских операций, тем самым способствуя глобальному распространению рынка основных банковских систем для розничных клиентов.

Обзор корпоративного рынка систем для розничного банковского обслуживания:

Последние события

- В феврале 2025 года компания Tencent Cloud оказала значительную поддержку Fusion Bank в успешном завершении миграции на новейшую основную банковскую систему в течение 10 месяцев, эффективно установив модернизированный отраслевой стандарт для обновления основных банковских систем, особенно в Гонконге.

- В январе 2025 года компания WeBank Technology Services продемонстрировала свою глобальную экспансию в Гонконге, подчеркнув свои технологические возможности и расширив свое присутствие в различных регионах путем заключения сделок с Hong Leong Bank, Mega Corp и Fusion Bank.

- В мае 2023 года North East Small Finance Bank фактически перевел свою основную банковскую систему на Turing CBS от M2P, чтобы обеспечить цифровую платформу ускорения, включающую интегрированные варианты платежей и бэк-офисные платформы для отслеживания соответствия нормативным требованиям.

- Report ID: 8454

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.