Прогноз развития рынка розничных клиник:

Объем рынка розничных клиник в 2025 году оценивался в 6,4 млрд долларов США и, согласно прогнозам, достигнет 14,3 млрд долларов США к концу 2035 года, увеличиваясь на 8,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли розничных клиник оценивался в 6,9 млрд долларов США.

Глобальный рынок обусловлен дефицитом доступа к первичной медицинской помощи, вакцинации и приоритетами по сдерживанию затрат, зафиксированными органами здравоохранения. Согласно данным CDC за январь 2026 года, в США было совершено почти 1 миллиард визитов к врачам, что отражает устойчивый спрос на амбулаторные услуги по профилактике и оказанию неотложной помощи при незначительных травмах. Более того, отчет Ассоциации медицинской ответственности за 2026 год указывает на то, что более 100 миллионов человек в США проживают в районах с дефицитом специалистов первичной медицинской помощи, что свидетельствует о сохраняющихся структурных ограничениях в традиционных медицинских учреждениях. Модели оказания медицинской помощи на базе розничных сетей позиционируются в рамках этой более широкой амбулаторной экосистемы для обработки случаев, не требующих неотложной помощи, вакцинации и планового скрининга. Эта тенденция дополнительно поддерживается децентрализованным оказанием медицинской помощи через аптеки и розничные торговые точки в населенных пунктах.

Структура государственных расходов также способствует дальнейшей интеграции доступных амбулаторных каналов. Согласно данным CMS за декабрь 2023 года, национальные расходы на здравоохранение достигли 4,5 триллиона долларов США в 2022 году, что составляет 17,3% ВВП, при этом значительная доля приходится на амбулаторные услуги и услуги врачей. Кроме того, отчет ВОЗ за декабрь 2024 года показывает, что к 2030 году в мире возникнет дефицит в 10 миллионов медицинских работников, сосредоточенный в сегменте первичной медицинской помощи. Этот кадровый дисбаланс побудил системы здравоохранения и плательщиков расширять механизмы перераспределения задач и альтернативные места оказания услуг для обеспечения непрерывности охвата. Поскольку правительства уделяют приоритетное внимание подготовке к вакцинации, скринингу хронических заболеваний и оказанию помощи при легких заболеваниях вне отделений неотложной помощи, розничные клиники структурно соответствуют национальным целям, ориентированным на экономическую эффективность, географический охват и управление резервными мощностями.

Ключ Розничные клиники Сводка рыночной аналитики:

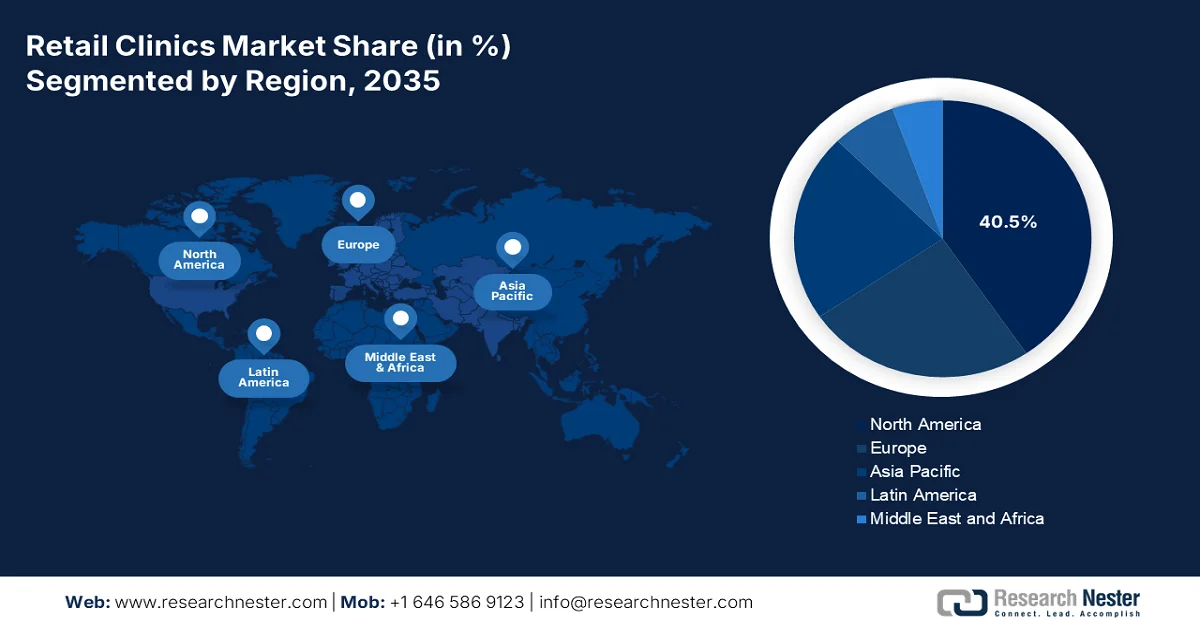

Основные региональные особенности:

- По прогнозам, к 2035 году рынок розничных медицинских клиник в Северной Америке займет 40,5% рынка, чему способствуют хорошо развитая экосистема розничных медицинских услуг и растущая популярность удобного обслуживания без предварительной записи.

- Согласно прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост со среднегодовым темпом роста в 9,3% в период с 2026 по 2035 год, чему способствуют рост расходов на здравоохранение и расширение спроса со стороны среднего класса на доступную медицинскую помощь.

Анализ сегмента:

- По прогнозам, к 2035 году доля рынка розничных клиник, принадлежащих розничным сетям, составит 60,3%, чему будет способствовать стратегическая интеграция медицинских услуг в существующую розничную инфраструктуру и большой поток посетителей.

- Ожидается, что сегмент внутримагазинных клиник сохранит свои лидирующие позиции до 2035 года, чему способствуют его прочное присутствие в аптеках и супермаркетах, а также растущее предпочтение потребителей к удобному доступу к медицинской помощи без предварительной записи.

Основные тенденции роста:

- Инфраструктура вакцинации и финансирование государственной иммунизации

- Снижение затрат и предотвращение обращений в отделение неотложной помощи

Основные проблемы:

- Проблемы прибыльности и устойчивости бизнес-модели

- Высокая конкуренция со стороны традиционных медицинских учреждений:

Ключевые игроки: CVS Health (США), Walgreens Boots Alliance (США), The Kroger Co. (США), Walmart Inc. (США), Rite Aid Corp. (США), Target Brands Inc. (США), Kaiser Permanente (США), Concentra Inc. (США), FastMed Urgent Care (США), Doctors Care (США), NEXtCARE (США), US HealthWorks (США), Sutter Health (США), AFC Doctors Express (США), Geisinger Health (США), Baptist Medical Group (США), Smile2impress (Испания), Terveystalo (Финляндия), Affidea (Португалия), AniCura (Швеция).

Глобальный Розничные клиники Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,4 млрд долларов США.

- Объем рынка в 2026 году: 6,9 млрд долларов США.

- Прогнозируемый объем рынка: 14,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Канада, Германия, Япония

- Развивающиеся страны: Индия, Вьетнам, Сингапур, Южная Корея, Бразилия

Last updated on : 18 February, 2026

Рынок розничных клиник: факторы роста и проблемы

Факторы роста

- Инфраструктура вакцинации и финансирование массовой иммунизации: программы массовой иммунизации значительно увеличивают поток пациентов в общественные клиники. Согласно данным ВОЗ за февраль 2024 года, в 2023 году было произведено около 9 миллионов доз вакцины против гриппа, а в общей сложности производителем было поставлено 80 миллионов доз. Кроме того, миллиарды долларов были выделены на вакцинацию против COVID-19 для расширения децентрализованных возможностей иммунизации. ВОЗ продолжает уделять особое внимание стратегиям иммунизации на протяжении всей жизни в национальных бюджетах по всему миру. Кроме того, рынок розничных клиник дополнительно выигрывает от государственных закупок и кампаний по вакцинации населения.

- Снижение затрат и предотвращение обращений в отделения неотложной помощи: Правительства стремятся сократить использование отделений неотложной помощи для лечения неострых состояний, рассматривая это как фактор, увеличивающий затраты. Агентство США по исследованиям и качеству здравоохранения сообщает, что миллионы обращений в отделения неотложной помощи ежегодно связаны с неострыми состояниями, которые можно лечить амбулаторно. Кроме того, модели возмещения затрат, основанные на ценности оказанной помощи, постоянно тестируются, что позволяет избежать использования больниц. Более того, анализ правительства показывает, что предотвратимые госпитализации остаются постоянным фактором роста затрат во всех странах-участницах. Рынок предлагает более дешевое лечение незначительных острых состояний, что соответствует этим целям по снижению затрат. Политические реформы, предусматривающие штрафы за неострые обращения в отделения неотложной помощи, часто увеличивают стимулы страховщиков к перенаправлению пациентов в амбулаторные клиники, что способствует расширению спроса.

- Удобство и доступность: Основным фактором роста рынка розничных медицинских клиник остается беспрецедентное удобство, которое они предлагают благодаря стратегическому расположению в аптеках, супермаркетах и торговых центрах, где потребители и так проводят время. Эта доступность преодолевает традиционные барьеры на пути к получению медицинской помощи, такие как запись на прием, длительное время ожидания и ограниченное время работы. Согласно данным Census.gov за март 2023 года, 97% розничных медицинских клиник в США расположены в мегаполисах, что обеспечивает их максимальное использование именно там, где высокая плотность населения гарантирует эффективность. Для поставщиков и производителей такая географическая концентрация создает предсказуемые модели спроса на диагностические средства и основные лечебные принадлежности, поскольку клиники в городах с высокой проходимостью нуждаются в постоянном пополнении запасов для обслуживания стабильного потока пациентов.

Проблемы

- Проблемы прибыльности и устойчивости бизнес-модели: Наиболее существенным препятствием на рынке является достижение прибыльности в сфере оказания первичной медицинской помощи в розничных клиниках. Розничные клиники работают с низкой маржой и нуждаются в большом объеме пациентов для достижения безубыточности, в отличие от традиционных медицинских учреждений, которые могут компенсировать убытки за счет специализированных поставщиков и услуг с более высокой выручкой. Хотя ожидается рост рынка, основные игроки продолжают сталкиваться с неустойчивой экономикой. Производители, поставляющие специализированное оборудование в эти клиники, сталкиваются с волатильностью спроса, когда операторы внезапно сокращают свою деятельность или полностью уходят с рынка.

- Высокая конкуренция со стороны традиционных поставщиков медицинских услуг: на рынке поставщикам приходится сталкиваться с жестким конкурентным давлением со стороны устоявшихся систем здравоохранения, которые рассматривают розничных участников как угрозу. Традиционные поставщики используют свои существующие отношения с пациентами, сеть врачей и модели интегрированного медицинского обслуживания для эффективной конкуренции. Эта конкуренция ограничивает рост числа пациентов в розничных клиниках, что ограничивает их возможности по закупке нового оборудования и расходных материалов.

Размер и прогноз рынка розничных клиник:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,4% |

|

Базовый размер рынка (2025 год) |

6,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

14,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка розничных клиник:

Анализ сегментов собственности

Подсегмент клиник, принадлежащих розничным сетям, доминирует и, как ожидается, к 2035 году будет занимать 60,3% рынка. Это лидерство основано на способности крупных сетей, таких как CVS Health, Walgreens и Walmart, интегрировать оказание медицинской помощи непосредственно в свою существующую коммерческую инфраструктуру, используя значительный поток посетителей и устоявшееся доверие к бренду. По данным Ассоциации американских медицинских колледжей за июнь 2021 года, в США насчитывалось около 1949 розничных клиник, что демонстрирует масштабируемость этой модели владения. Эта стратегия совместного размещения снижает накладные расходы, предлагая при этом беспрецедентное удобство для пациентов, создавая устойчивую экономическую модель, которую трудно воспроизвести аналогам, принадлежащим больницам, без оперативного опыта и портфеля недвижимости розничной материнской компании.

Анализ сегментов по типу клиники

Встроенные в магазины медицинские клиники представляют собой крупнейший и наиболее влиятельный тип клиник на рынке розничных медицинских услуг, отличающийся физической интеграцией в аптеки, супермаркеты и крупные торговые центры. В этих клиниках, куда можно обратиться без предварительной записи, обычно работают медицинские сестры или фельдшеры, и они предлагают лечение легких заболеваний, диагностические услуги и вакцинацию, работая в расширенном режиме, чтобы удовлетворить потребности работающих взрослых. Более того, огромное количество доз вакцины вводится через розничных партнеров, что доказывает возможности инфраструктуры для широкомасштабного внедрения в сфере общественного здравоохранения. Доминирование этой модели обусловлено ее способностью превращать обычные советы по покупкам в медицинские визиты, эффективно удовлетворяя спрос потребителей, нуждающихся в немедленной помощи при распространенных заболеваниях без ожидания и затрат, связанных с традиционными отделениями неотложной помощи или центрами срочной медицинской помощи.

Анализ сегментов местоположения

Розничные аптеки составляют ведущий сегмент рынка по расположению медицинских учреждений. Аптеки служат естественными точками контакта с медицинскими работниками, где пациенты уже взаимодействуют с врачами для получения рецептов и консультаций. Стратегическое размещение клиник внутри или рядом с аптеками создает непрерывный процесс оказания медицинской помощи, где пациенты могут получить диагноз и немедленно получить рецепты, снижая процент отказов от приема лекарств и повышая приверженность лечению. Согласно отчету Ассоциации неотложной медицинской помощи за август 2023 года, почти 78% жителей США живут в пределах 10-минутной поездки от розничной клиники, что подчеркивает исключительную доступность, которую обеспечивают аптеки. Такая близость к потребителям в сочетании с доверием, связанным с известными аптечными брендами, позиционирует розничные аптеки как предпочтительное место для предоставления удобных и доступных услуг первичной медицинской помощи различным группам населения в мегаполисах и пригородах.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Собственность |

|

Приложение |

|

Тип местоположения |

|

Тип услуги |

|

Демографические данные по типам пациентов |

|

Модель оплаты |

|

Интеграция технологий |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок розничных клиник – региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка — 40,5%. Это доминирование обусловлено развитой розничной экосистемой здравоохранения, высокими расходами на здравоохранение и растущей популярностью удобного обслуживания без предварительной записи. Крупные мегаполисы США и Канады лидируют в этом направлении, чему способствуют высокая посещаемость и разнообразие контингента пациентов. Политические инициативы, направленные на снижение затрат на здравоохранение и улучшение доступа к медицинской помощи в регионах с нехваткой врачей первичного звена, еще больше стимулируют рост рынка. Рынок в Северной Америке также выигрывает от расширения спектра услуг, выходящих за рамки лечения легких заболеваний и включающих профилактические осмотры и лечение хронических заболеваний, что позиционирует розничные клиники как неотъемлемые компоненты более широкой системы оказания медицинской помощи.

Рост числа несложных первичных медицинских осмотров, перестраивающих систему амбулаторного обслуживания, стимулирует рынок розничных клиник в США. Согласно данным Ассоциации американских медицинских колледжей за июнь 2021 года, 39% посещений розничных клиник заменяют визиты к врачу, 3% — посещения отделений неотложной помощи, а 58% представляют собой новые обращения, что свидетельствует о постепенном расширении спроса, а не о полном вытеснении традиционных поставщиков медицинских услуг. Помимо 4550 педиатрических посещений розничных клиник, компенсирующих потребность в одном педиатре, 5430 посещений взрослых розничных клиник компенсируют потребность в одном враче первичной медицинской помощи для взрослых, согласно амбулаторным критериям MGMA. Кроме того, в отчете прогнозируется общий дефицит в 102 400 врачей (13%), включая 16% дефицита в сфере первичной медицинской помощи (35 500 врачей). Эти данные имеют важное значение для рынка, поскольку розничные клиники преимущественно занимаются лечением несложных, не требующих интенсивной терапии заболеваний. В целом, эти данные свидетельствуют о растущем спросе на рынке США.

Сценарий обеспечения равенства в использовании медицинских услуг

Специализированная группа | Текущее предложение | Требования в рамках сценария обеспечения равенства | Текущий дефицит кадров (врачи) | % Зазор | Требуются медицинские сестры с расширенными полномониями. | Требуются помощники врача. |

Общий | 808,400 | 910,800 | 102,400 | 13% | 18,100 | 9500 |

Первичная медицинская помощь | 228,700 | 264,200 | 35 500 | 16% | 7900 | 1200 |

Непервичная медицинская помощь | 579,700 | 646,600 | 66 900 | 12% | 10 200 | 8300 |

Медицинские специальности | 137,900 | 156,500 | 18 600 | 13% | 3800 | 1,800 |

Хирургические специальности | 152,700 | 166 600 | 13 900 | 9% | 1600 | 3400 |

Другие специальности | 255,800 | 288,300 | 32 500 | 13% | 4000 | 2900 |

Врачи-терапевты | 33,300 | 35 200 | 1900 | 6% | 800 | 200 |

Источник: По данным Ассоциации американских медицинских колледжей, июнь 2021 года.

Ограничения доступа к первичной медицинской помощи, растущие государственные расходы на здравоохранение и расширение сферы деятельности фармацевтов и медицинских сестер стимулируют рост рынка в Канаде. Согласно данным Канадской медицинской ассоциации за 2026 год, общие расходы на здравоохранение в Канаде достигли 344 миллиардов долларов США, что составляет 12,1% ВВП, при этом наблюдается продолжающийся рост расходов на врачебную и амбулаторную помощь. Кроме того, проблемы доступа к медицинской помощи остаются центральной проблемой. Данные Канадской медицинской ассоциации за декабрь 2025 года показали, что примерно 5,9 миллиона взрослых не имеют постоянного врача, что увеличивает зависимость от амбулаторных и розничных клиник. Кроме того, поддерживаются национальные программы иммунизации, включая кампании по сезонной вакцинации против гриппа, охватывающие миллионы людей ежегодно. Более того, рост государственных расходов, спрос на первичную медицинскую помощь со стороны незастрахованных лиц, расширение сферы деятельности фармацевтов и финансирование профилактической медицины усиливают структурный спрос в Канаде.

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, рынок розничных клиник в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в мире и будет расти со среднегодовым темпом роста в 9,3% в течение прогнозируемого периода с 2026 по 2035 год. Рост региона обусловлен увеличением расходов на здравоохранение, ростом численности среднего класса, требующего доступной медицинской помощи, и благоприятной государственной политикой в отношении частных медицинских учреждений. Ожидается, что Китай возглавит этот рост, чему способствуют быстрая урбанизация, государственные реформы в сфере здравоохранения и растущая распространенность хронических заболеваний. Кроме того, ключевые тенденции включают интеграцию цифровых медицинских технологий, таких как диагностика на основе искусственного интеллекта и телемедицинские платформы, особенно на развитых рынках, таких как Южная Корея и Сингапур, наряду с расширением сетей розничных клиник в быстрорастущих странах, таких как Вьетнам и Индия.

Расширение охвата государственным медицинским страхованием, быстрая урбанизация, нехватка рабочей силы и масштабные программы профилактической медицины стимулируют развитие рынка в Индии . Согласно отчету PIB за сентябрь 2024 года, в рамках программы Ayushman Bharat Pradhan Mantri Jan Arogya Yojana более 550 миллионов бенефициаров имеют право на безналичное покрытие вторичной и третичной медицинской помощи, что увеличивает использование формальных медицинских услуг среди населения с низким и средним уровнем дохода. На уровне первичной медицинской помощи правительство ввело в эксплуатацию более 181 873 центров Ayushman Arogya Mandir для укрепления предоставления услуг на уровне общин, расширения доступа к скринингу и базовому лечению, согласно отчету PIB за январь 2026 года. Кроме того, быстрый рост городского населения увеличивает спрос на удобные форматы оказания медицинской помощи без предварительной записи, что создает благоприятные условия для развития рынка.

Рынок розничных медицинских учреждений в Китае формируется под влиянием реформы системы первичной медицинской помощи, урбанизации, старения населения и расширения сети медицинских учреждений на уровне общин. Согласно исследованию NLM от июня 2024 года, в Китае насчитывалось 1 032 918 медицинских и оздоровительных учреждений по всей стране, включая 979 768 учреждений на уровне сельских общин и 36 976 больниц, что отражает продолжающееся расширение инфраструктуры здравоохранения на уровне общин. Хотя количество сельских поликлиник сократилось до 33 917, а сельских медицинских центров — до 587 749, общая мощность системы укрепилась, достигнув 9,75 млн коек в стране, включая 1,744 млн коек в учреждениях на уровне сельских общин. Примечательно, что количество коек в сельских поликлиниках увеличилось до 1 455 876, несмотря на сокращение числа учреждений, что свидетельствует о консолидации и расширении возможностей предоставления услуг. Количество больничных коек выросло до 7,663 млн, что усиливает интеграцию амбулаторного направления пациентов. Эти тенденции свидетельствуют о растущих возможностях на китайском рынке.

Анализ европейского рынка

Развитие рынка обусловлено растущим предпочтением потребителей к доступному и недорогому здравоохранению, главным образом среди пожилого населения и лиц, страдающих хроническими заболеваниями. Рынок в Европе значительно расширяется, и ключевые тенденции включают интеграцию цифровых решений в здравоохранении, таких как телемедицина и электронные медицинские карты, для повышения операционной эффективности и улучшения качества обслуживания пациентов. Помимо расширения услуг в области профилактической медицины, управления хроническими заболеваниями и психического здоровья, а также партнерские отношения между розничными продавцами и поставщиками медицинских услуг также формируют конкурентную среду на рынке в регионе. Кроме того, рост поддерживается развитой инфраструктурой и инвестиционными возможностями.

На рынок розничных клиник в Германии влияют расширение обязательного медицинского страхования, управление затратами на амбулаторное лечение и нехватка врачей. Согласно данным Федерального министерства здравоохранения за апрель 2025 года, в Германии действует система обязательного медицинского страхования, охватывающая 90% населения и обеспечивающая широкую возможность возмещения расходов на амбулаторные услуги. Однако в сельских регионах, где, по данным Федерального министерства здравоохранения, наблюдается нехватка врачей, политика поддерживает альтернативные модели амбулаторного лечения. Демографические тенденции дополнительно усиливают спрос. Согласно исследованию NLM за сентябрь 2023 года, в 2022 году более 18,6 миллионов жителей Германии были в возрасте 65 лет и старше, что увеличило потребность в плановом медицинском осмотре, вакцинации и оказании неотложной помощи, тем самым стимулируя рост рынка.

Ограничения пропускной способности Национальной службы здравоохранения (NHS), растущий спрос на амбулаторное лечение и расширение услуг аптек в Великобритании подпитывают рынок. Давление на доступность первичной медицинской помощи является важным фактором роста рынка. Согласно данным NHS за октябрь 2023 года, в 2023 году было проведено более 362 миллионов приемов у врачей общей практики, что указывает на рекордный уровень использования и сохраняющуюся нагрузку на мощности аптек. Кроме того, нехватка кадров также влияет на перераспределение спроса, при этом Британская медицинская ассоциация сообщает о сохраняющейся нехватке персонала в аптеках общей практики в разных регионах. Для решения этих проблем правительство Великобритании в 2024 году расширило инициативу «Pharmacy First», позволив фармацевтам в аптеках лечить семь распространенных заболеваний без направления от врача общей практики, при поддержке финансирования NHS. Это ускоряет оказание медицинской помощи на уровне сообщества и доступ пациентов к ней, оказывая положительное влияние на рынок.

Показатели активности и качества оказания первичной медицинской помощи в рамках Национальной службы здравоохранения Великобритании (NHS)

Категория | Метрическая система | Данные за сентябрь 2023 года |

Системы записи на прием в поликлинику общей практики | Общее количество проведенных встреч | 32,6 миллиона |

В частности: вакцинация против COVID-19. | 1,5 миллиона | |

Системы записи на прием в сети первичной медицинской помощи (PCN) | Дополнительные назначения были назначены. | 791,000 |

Уведомления о штрафах за нарушение правил парковки предоставляют данные из отдельной системы. | 67,5% PCN | |

Запись на прием в тот же день | Запись на прием осуществляется в тот же день, что и бронирование. | 39,7% |

Статус записи на прием | Посещенные встречи | 88,7% |

Запись на прием в зависимости от типа врача | Проведено врачом общей практики. | 43,9% |

Проведено медсестрами. | 22,1% | |

Режим записи на прием | Очные приемы | 70,7% |

Источник: По данным Национальной службы здравоохранения Великобритании (NHS), октябрь 2023 года.

Ключевые игроки рынка розничных клиник:

- CVS Health (США)

- Альянс Walgreens Boots (США)

- Компания Kroger (США)

- Walmart Inc. (США)

- Корпорация Rite Aid (США)

- Target Brands Inc. (США)

- Kaiser Permanente (США)

- Concentra Inc. (США)

- FastMed Urgent Care (США)

- Doctors Care (США)

- NEXtCARE (США)

- US HealthWorks (США)

- Саттер Хелс (США)

- AFC Doctors Express (США)

- Geisinger Health (США)

- Баптистская медицинская группа (США)

- Smile2impress (Испания)

- Тервейстало (Финляндия)

- Affidea (Португалия)

- AniCura (Швеция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания CVS Health реализует стратегию трансформации, направленную на интеграцию своей обширной сети с поставщиками первичной медицинской помощи. Этот подход призван создать единую экосистему здравоохранения, объединив фармацевтов и врачей для предоставления более комплексной и качественной медицинской помощи на рынке. Согласно годовому отчету за 2024 год, услугами CVS Health воспользовались более 36 миллионов человек.

- Стратегия Walgreens на рынке розничных клиник сосредоточена на крупных инвестициях в первичную медицинскую помощь в рамках партнерства с VillageMD. Компания инвестировала средства, чтобы стать мажоритарным владельцем, и обязалась открыть сотни клиник, расположенных рядом с магазинами, чтобы превратить их в комплексные центры здоровья. В 2024 году 300 000 человек получили доступ к услугам в рамках инициативы «Аптептики прежде всего».

- Компания Kroger Co. занимает лидирующие позиции на рынке розничных медицинских клиник, и сеть продуктовых магазинов управляет клиниками Little Clinic внутри своих магазинов, предлагая медицинские услуги без предварительной записи, а также аптеки и консультации диетологов. Ключевым фактором роста продаж компании стал аптечный бизнес, чему способствовали высокие объемы выписанных рецептов.

- Компания Walmart Inc. — ещё один мировой лидер на рынке розничных медицинских клиник. После значительного сокращения физических операций на этом рынке, Walmart перешла к новой цифровой стратегии. Компания запустила цифровую площадку здравоохранения, которая связывает клиентов со сторонними поставщиками телемедицинских услуг, такими как Doctor on Demand.

- Подход Rite Aid Corp. к рынку розничных клиник развивался за счет партнерских отношений и структурирования операционной деятельности. Ранее компания сотрудничала с RediClinic для открытия клиник в магазинах, стремясь обеспечить удобный и доступный доступ к медицинским услугам. Эти усилия предпринимаются на фоне серьезных финансовых трудностей, поскольку компания переживает второе банкротство за последние годы.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок розничных клиник отличается высокой конкуренцией, в нем представлены как крупные розничные корпорации, так и поставщики медицинских услуг, преимущественно из США. Конкурентная среда характеризуется стратегическими инициативами, направленными на интеграцию технологий, таких как телемедицина и диагностика на основе искусственного интеллекта, для улучшения качества обслуживания пациентов и расширения охвата услуг. Ключевые игроки также стремятся к партнерству со страховыми компаниями и системами здравоохранения для разработки интегрированных моделей оказания медицинской помощи и использования системы возмещения затрат, основанной на ценности оказанной помощи. Например, в январе 2023 года Carlyle поддержала VLCC с целью увеличения количества розничных клиник до 175 к концу года. Однако рынок ведет к стратегическому повороту в сторону более устойчивых моделей партнерства и сосредоточению внимания на понимании потребностей местного населения.

Обзор корпоративного сектора рынка розничных клиник:

Последние события

- В июне 2025 года Amazon запустила в Индии сервис Clinic, позволяющий пользователям консультироваться с врачами онлайн. С помощью Amazon Diagnostics клиенты в 6 городах, охватывающих более 450 почтовых индексов, могут легко заказать более 800 диагностических тестов, получить забор образцов на дому менее чем за 60 минут и цифровые результаты анализов всего за 6 часов (для стандартных анализов).

- В апреле 2025 года Walmart Canada объявила об открытии своей первой аптечной клиники в Сент-Катаринсе, Онтарио, а в этом году планируется открытие дополнительных клиник. Новое помещение для клиники в магазине позволит нашим лицензированным фармацевтам предоставлять прямые консультации и медицинские услуги в рамках расширенной сферы их компетенции пациентам в Сент-Катаринсе, выходя за рамки простого отпуска лекарств в аптеке.

- В мае 2024 года корпорация Sumitomo осуществит полномасштабный выход на быстрорастущий рынок частных медицинских клиник в Юго-Восточной Азии, инвестировав в компанию CareClinics Healthcare Services, которая управляет частными медицинскими клиниками в Малайзии.

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.