Обзор рынка лечения редких заболеваний:

Объем рынка лечения редких заболеваний в 2025 году превысил 230,13 млрд долларов США и, согласно прогнозам, достигнет 695,83 млрд долларов США к 2035 году, увеличиваясь примерно на 11,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли лечения редких заболеваний оценивался в 254,36 млрд долларов США.

Для глобального рынка лечения редких заболеваний характерно ограниченное, но разнообразное количество пациентов: по данным Глобальной комиссии по редким заболеваниям (GRDC), в 2024 году более 300 миллионов человек во всем мире страдали от таких заболеваний. В ключевых регионах, включая США, Японию и Европу, целевая демографическая группа довольно мала, но совокупная эпидемиология продолжает расти благодаря улучшению диагностических возможностей и изучению наследуемости генетических мутаций. В результате примерно 70% этих заболеваний встречаются у детей. Широкий спектр этих заболеваний также стимулирует спрос в этом секторе, где к 2024 году во всем мире было выявлено более 7000 типов редких заболеваний, с потенциалом превышения 10 000, и ежегодно в основные базы знаний добавляется 300 новых описаний редких генетических заболеваний.

Кроме того, в отчете Института клинических и экономических исследований (ICER) за 2022 год, демонстрирующем финансовый обзор ценообразования плательщиков на рынке, указывается, что годовая цена орфанного препарата в 100 тысяч долларов США для ограниченной группы пациентов в 10 тысяч человек с этими заболеваниями может приносить 1 миллиард долларов США годового дохода. В отчете также отмечается, что общая стоимость лечения этих заболеваний на одного человека часто превышает 1 миллион долларов США в год из-за высоких цен на сертифицированные орфанные препараты и генную и клеточную терапию . Эти цифры указывают на инфляцию стоимости товаров и услуг для конечных пользователей и потребителей, а также на выгодные возможности, связанные с премиальными ценами на фармацевтические товары.

Ключ Лечение редких заболеваний Сводка рыночной аналитики:

Основные региональные особенности:

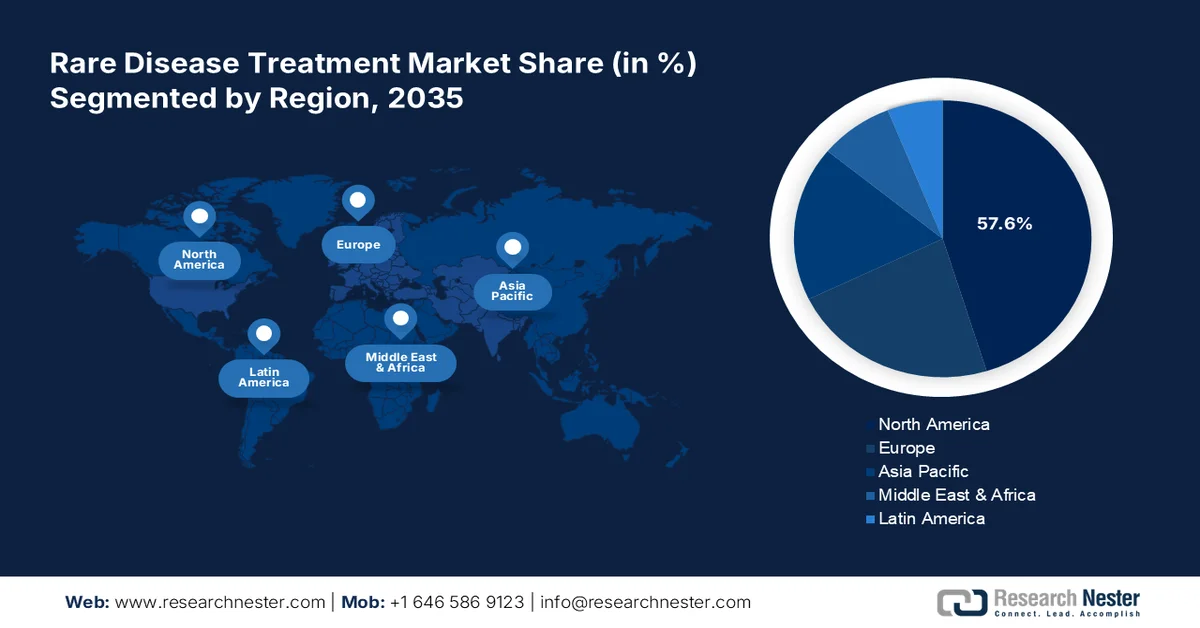

- Ожидается, что на Северную Америку будет приходиться 57,6% рынка в течение всего рассматриваемого периода, что обусловлено более высокой распространенностью редких заболеваний и благоприятной государственной политикой.

- Рынок Азиатско-Тихоокеанского региона готов продемонстрировать значительный рост в течение прогнозируемого периода благодаря расширению возможностей по лечению редких заболеваний и увеличению инвестиций в здравоохранение.

Анализ сегмента:

- Прогнозируется, что в анализируемый период на сегмент биологических препаратов придется 53,8% рынка, что обусловлено растущим внедрением персонализированной медицины и государственными программами по разработке биоаналогов.

- Ожидается, что в период с 2026 по 2035 год сегмент гематологических заболеваний займет 45,4% выручки, чему способствуют высокая распространенность заболеваний, показатели смертности и растущее внедрение генной и клеточной терапии.

Основные тенденции роста:

- Достижения в диагностике и понимании заболеваний.

- Рост инвестиций в НИОКР и расширение портфеля разработок.

Основные проблемы:

- Ограничения инфраструктуры и доступности

- Высокое ценовое давление со стороны плательщиков

Ключевые игроки: Roche Holding AG, Novartis AG, Johnson & Johnson, Pfizer Inc., Sanofi SA, Takeda Pharmaceutical Co., Amgen Inc., Biogen Inc., Alexion, Vertex Pharmaceuticals, Regeneron Pharmaceuticals, CSL Behring, Sarepta Therapeutics, UCB SA, Ipsen, Chugai Pharmaceutical, Kyowa Kirin, Dr. Reddy's Laboratories, Samsung Biologics

Глобальный Лечение редких заболеваний Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 230,13 млрд долларов США.

- Размер рынка в 2026 году: 254,36 млрд долларов США.

- Прогнозируемый объем рынка: 695,83 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (57,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Южная Корея

- Развивающиеся страны: Индия, Сингапур, Таиланд, Австралия, Мексика

Last updated on : 12 March, 2026

Рынок лечения редких заболеваний: факторы роста и проблемы

Факторы роста

- Достижения в диагностике и понимании заболеваний: Согласно статье Национального института здравоохранения (NIH) от 2025 года, 80% редких заболеваний классифицируются как генетические, при этом 70% и 3% проявляются в детском и неонатальном периодах соответственно. Это демонстрирует важную роль стремительного развития и прогресса в индустрии секвенирования генома как основного фактора роста рынка. В подтверждение этому, в 2022 году Национальная медицинская библиотека (NLM) опубликовала метаанализ, в котором подчеркивалось, что совокупные показатели диагностики с помощью полноэкзомного секвенирования (WES) и полногеномного секвенирования (WGS) были выше, чем при использовании традиционных методов, составляя 0,3 и 0,4 соответственно, что открывает новые возможности для ранее нелеченных случаев.

Экономия средств за счет быстрого геномного секвенирования в клинической практике (2022)

Страна | Метод секвенирования | Ключевые результаты |

Австралия | Rapid WES | Экономия средств в размере 408 090 долларов США за счет предотвращения процедур и дней пребывания в больнице. |

Гонконг | Rapid WES | Сокращение количества койко-дней в больнице на 566 и экономия 1,03 миллиона долларов США. |

НАС | Быстрое полногеномное секвенирование | Чистая экономия средств составила 128 555 долларов США за счет сокращения количества дней пребывания в стационаре. |

Источник: NLM

- Рост инвестиций в НИОКР и расширение портфеля разработок : как государственные, так и частные организации по всему миру активно инвестируют в масштабные исследования для расширения областей применения существующих продуктовых портфелей. Ежегодно более 10 миллиардов долларов США выделяется исключительно на эти направления на мировом рынке лечения редких заболеваний. С другой стороны, коммерческий успех инноваций, ставших результатом этих усилий, также достигает значительных успехов. Примером тому служит запуск препарата Attruby (акорамидис) для лечения транстиретиновой амилоидной кардиомиопатии (ATTR-CM) в ноябре 2024 года, который принес компании BridgeBio Pharma 36,7 миллионов долларов США только на рынке США.

- Усиление поддержки со стороны регулирующих органов : Недавние реформы в сфере государственного управления и сертификации обеспечивают будущий прогресс и существенное расширение присутствия производителей на рынке за счет предоставления субсидий, стимулов и ускоренного утверждения. Это создает благоприятную среду для данного сектора, предотвращая финансовые потери и потери стоимости бренда за счет экономии средств, связанных с трудоемкими процессами соблюдения нормативных требований и истечением срока действия патентов. В этом аспекте был достигнут значительный прогресс благодаря одобрению FDA более 20 генных терапий за последние годы. Например, в сентябре 2024 года компания Sanofi получила разрешение FDA на использование своего препарата Dupixent для лечения буллезного пемфигоида.

Демографические тенденции в ключевых сегментах рынка лечения редких заболеваний.

Обзор заболеваемости и распространенности редких заболеваний в США (2023 г.)

Регион/Категория | Оценочный показатель распространенности |

В целом по США | 1 из каждых 10 человек |

Массачусетс | Затрагивает примерно 10% населения. |

Штат Вашингтон | 700-800 тысяч человек заболевают РСН |

Муковисцидоз | 0,06% |

Синдром Элерса-Данлоса | 0,15% |

Синдром Тернера | 0,02% |

Источник: FDA, Министерство здравоохранения Вашингтона и ISPOR.

Недавние/текущие проекты развития, связанные с рынком лечения редких заболеваний.

Текущие/недавние/продолжающиеся клинические испытания препаратов для лечения РД

Название препарата | Показания | Спонсор | Этап исследования | Основные положения | Хронология |

Венглустат | Болезнь Гоше 3 типа | Sanofi Genzyme | Фаза 3 | Пероральная терапия, направленная на снижение уровня субстратов; оценка долгосрочной безопасности. | Действует (до 2026 года) |

Хурлераза (вестронидаза альфа) | Мукополисахаридоз VII | Ультрагеникс | Фаза 4 | Ферментная заместительная терапия у детей | Продолжается с 2023 года. |

Люкстурна | Наследственное заболевание сетчатки | Spark Therapeutics | Последующее наблюдение/Фаза 4 | Генная терапия при дистрофии сетчатки, связанной с мутацией гена RPE65. | Продолжается долгосрочное наблюдение. |

Эливальдоген автотемцель | Метахроматическая лейкодистрофия | Orchard Therapeutics | Фаза 3 | Аутологичная генная терапия, однократное введение. | Строительство в процессе (завершение в 2025 году) |

Зинтегло | Бета-талассемия | Биография синей птицы | Этап 3/Одобрено | Генная терапия, трансдукция аутологичных стволовых клеток | Одобренные, продолжающиеся исследования |

Роктавиан | Гемофилия А | БиоМарин | Фаза 3 | Генная терапия дефицита фактора VIII | Действует (до 2026 года) |

Амондис 45 | Мышечная дистрофия Дюшенна | Sarepta Therapeutics | Фаза 3 | Антисмысловой олигонуклеотид, пропускающий экзон | Продолжается (2023-2025) |

Олипудаза альфа | Дефицит кислой сфингомиелиназы | Sanofi Genzyme | Фаза 3 | Ферментная заместительная терапия при болезни Ниманна-Пика | Недавно завершено |

Либмелди | Метахроматическая лейкодистрофия | Orchard Therapeutics | Фаза 2/3 | Генная терапия; одобрено EMA, ожидается одобрение в США. | Продолжается регистрация |

Источник: Clinicaltrials.gov

Проблемы

- Ограничения в инфраструктуре и доступности: Ряд экономик, особенно регионы с недостаточным уровнем развития здравоохранения, сталкиваются с препятствиями в получении адекватных товаров и услуг на рынке. Недостаток ресурсов, инфраструктуры, протоколов стандартизации и диагностических возможностей в совокупности создают пробелы в доступе пациентов, что в конечном итоге приводит к ограниченному внедрению в этом секторе. Подчеркивая эту проблему, отчет ICER показал, что до 2022 года 90% случаев заболевания не имели одобренного FDA лечения, специфичного для данного заболевания.

- Высокое ценовое давление со стороны плательщиков : В исследовании Национальной медицинской библиотеки США (NLM) 2024 года препарат Zolgensma для лечения спинальной мышечной атрофии (СМА) был признан дорогостоящим терапевтическим средством из-за его стоимости в 2,1 миллиона долларов США за дозу. В результате значительная часть плательщиков склонна вводить строгий ценовой контроль над такими высокими ценами и часто исключает эти варианты из своих планов возмещения расходов. Это не только ухудшает доступность и внедрение на рынке лечения редких заболеваний, но и сужает возможности получения прибыли для производителей передовых терапевтических средств.

Размер рынка лечения редких заболеваний и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11.7% |

|

Базовый размер рынка (2025 год) |

230,13 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

695,83 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения редких заболеваний:

Анализ сегментов по типам лекарственных препаратов

Ожидается, что сегмент биологических препаратов займет наибольшую долю рынка в анализируемый период — 53,8%. Лидерство в первую очередь обусловлено растущей популярностью персонализированной медицины в случаях трудноизлечимых заболеваний. Кроме того, в рамках этой категории биоаналоги становятся подходящими кандидатами для государственных программ, направленных на повышение доступности лекарств, что делает их широко признанными и коммерциализированными активами в этом секторе. Более того, репутацию сегмента как эталона соответствия требованиям можно подтвердить одобрением FDA препаратов Bkemv и Soliris в качестве взаимозаменяемых биоаналогов для лечения редких заболеваний в мае 2024 года.

Анализ сегментов заболеваний

Сегмент гематологических заболеваний на рынке, как ожидается, займет наибольшую долю выручки в размере 45,4% в период с 2026 по 2035 год. Высокая распространенность и смертность от этих заболеваний, таких как серповидноклеточная анемия, гемофилия и пароксизмальная ночная гемоглобинурия, особенно среди детей, являются основными факторами роста, обуславливающими это доминирование. Согласно исследованию Global Burden of Disease (GBD), общее число рождений детей и людей, живущих с серповидноклеточной анемией, увеличилось на 13,7% и 41,4% в мире с 2000 по 2021 год соответственно. С другой стороны, клинически доказанная эффективность генной и клеточной терапии привлекает больше капитала для разработки новых лекарственных препаратов в этой области медицины.

Анализ сегментов пациентов

По прогнозам, к концу 2035 года педиатрическая возрастная группа станет ведущим сегментом пациентов на рынке, заняв долю в 67,9%. Согласно публикации 2023 года в журнале «Journal of Pediatric Nursing», 50-75% всех респираторных заболеваний приходится на детей. Кроме того, другое исследование NLM того же года показало, что смертность от серповидноклеточной анемии среди детей младше 5 лет в период с 2000 по 2021 год составила 81 100 случаев, что выше, чем смертность от конкретных причин. Эти цифры подчеркивают причину концентрации основной активности сектора именно в этом сегменте, укрепляя его лидирующие позиции на рынке.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип препарата |

|

Болезни |

|

Пациент |

|

Путь управления |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения редких заболеваний — региональный анализ

Анализ рынка Северной Америки

Ожидается, что Северная Америка будет доминировать на рынке с долей в 57,6% на протяжении всего рассматриваемого периода. Более высокая частота встречаемости редких заболеваний по сравнению с другими регионами Тихоокеанского региона является основным фактором роста в этом сегменте. Наличие ведущих компаний и благоприятная государственная политика также являются движущими силами для региона в этом секторе. В качестве подтверждения такой поддержки в отчете FDA за 2024 год были отмечены выгодополучатели и положительное влияние Закона об орфанных препаратах на будущую разработку лекарств от редких заболеваний на рынке США. Он предусматривает освобождение от уплаты сбора за использование рецептурных лекарств до 3 миллионов долларов США и 7 лет расширенной рыночной эксклюзивности для новых лекарств, одобренных FDA.

Растущее число пациентов в США требует расширения производственных мощностей и разработки препаратов для лечения редких заболеваний. Об этом свидетельствует отчет FDA за 2024 год, в котором отмечается, что число людей, страдающих редкими заболеваниями, в стране достигло 30 миллионов. Кроме того, в США развита медицинская система, предлагающая адекватную инфраструктуру для использования диагностических инструментов и услуг нового поколения, что способствует развитию отрасли. Более того, своевременное одобрение препаратов, появление методов лечения на основе CRISPR и высокая осведомленность общественности в США также стимулируют этот сектор.

Примерно каждый двенадцатый житель Канады страдает редким заболеванием, что обуславливает острую необходимость в эффективных методах лечения и профилактических мерах. С другой стороны, для решения проблемы доступности лекарств в 2023 году правительство страны запустило Национальную стратегию по дорогостоящим лекарствам от редких заболеваний, которая субсидирует закупки медикаментов, обеспечивая доступность лекарств для больных и одновременно прибыльность для производителей. Более того, на лекарства, доступные на рынке, приходится около одной десятой части всех фармацевтических продаж в Канаде, что отражает благоприятную ситуацию на рынке.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост в течение прогнозируемого периода. Такие темпы роста в этом секторе во многом объясняются высоким вниманием к расширению возможностей лечения редких заболеваний и ростом государственных и частных инвестиций в здравоохранение. В частности, в Китае, Индии, Вьетнаме и Индонезии растущая тенденция к производству максимального объема биопрепаратов значительно стимулирует развитие сектора в Азиатско-Тихоокеанском регионе. Кроме того, оптимизация клинических испытаний и обновление нормативных процедур позволяют осуществлять масштабную коммерциализацию ранних терапевтических вариантов для борьбы со смертностью от прогрессирования заболевания.

Япония является одним из самых популярных центров инноваций и имеет требовательную потребительскую базу на рынке Азиатско-Тихоокеанского региона. Растущее внимание страны к персонализированной медицине и амбициозная цель преодоления дефицита лекарственных препаратов приводят к выделению значительных средств в бюджет здравоохранения на эту категорию. Усилия правительства по поддержке этой группы пациентов подтверждаются политикой системы орфанных препаратов, которая обеспечивает 10-летнюю рыночную эксклюзивность, субсидии на НИОКР, покрывающие 50% затрат на клинические испытания, и ускоренную на 6 месяцев процедуру рассмотрения заявок по сравнению со стандартными лекарственными средствами.

В Китае рынок неуклонно растет благодаря увеличению числа случаев редких заболеваний и наличию централизованной системы здравоохранения. Кроме того, улучшение процессов обеспечения соответствия нормативным требованиям за последние несколько лет привлекает крупные инвестиции и более активное участие как отечественных, так и зарубежных компаний в этом секторе. В качестве доказательства можно привести пример реформ регулирования в Китае 2017 года, которые привлекли более 50 международных компаний к запуску препаратов для лечения редких заболеваний, что было вдохновлено увеличением числа одобренных орфанных препаратов в 2022 году — с 3 до реформ до более чем 30 в год.

Перспективные возможности в ключевых ландшафтах

Страна | Основные положения |

Южная Корея | 100% возмещение расходов на лечение 167 редких заболеваний. |

Япония | Выделено 4% национального бюджета здравоохранения на исследования неизлечимых заболеваний. |

Индия | В стране проживает 70 миллионов пациентов, и только 5% из них получают правильный диагноз. |

Источник: Отчет Research Nester

Анализ европейского рынка

Ожидается, что рынок лечения редких заболеваний в Европе будет занимать видное место в период с 2026 по 2035 год. Хорошо структурированные системы возмещения затрат и регуляторные стимулы являются основными факторами роста в этом секторе, подпитывая устойчивое расширение региона. Согласно отчету Европейского парламента за 2025 год, с числом пациентов с редкими заболеваниями в 36 миллионов человек, рынок также создает привлекательную деловую среду для этой продукции. Кроме того, государственные меры, благоприятствующие рынку, включают запуск Европейского альянса по исследованию редких заболеваний (ERDERA) в октябре 2024 года, финансирующего исследования в области профилактики, диагностики и лечения редких заболеваний на сумму 447,3 млн долларов США до 2035 года.

Ожидается, что Германия займет лидирующие позиции на европейском рынке благодаря развитой инфраструктуре здравоохранения, обслуживающей растущее число пациентов. В стране также имеется обширная сеть специализированных центров, включая ACHSE, которая поддерживает раннюю диагностику, лечение и уход за пациентами. Кроме того, с учетом растущего внимания к разработке передовых лекарственных препаратов и биопрепаратов следующего поколения, ожидается, что в ближайшие годы страна будет быстро развиваться в этом секторе.

Рынок лечения редких заболеваний во Франции в значительной степени определяется финансированием со стороны HAS и солидарности в рамках бюджетных ассигнаций. Общенациональные усилия по укреплению существующих медицинских учреждений для раннего вмешательства и диагностики также создают благоприятные условия в этой области. В ближайшие годы ожидается, что растущие государственные и частные инвестиции в генную и клеточную терапию изменят существующие направления исследований в стране, привлекая при этом больше глобальных инвесторов, готовых вложить свои ресурсы в эту сферу.

Реальные возможности для рынка

Инициатива | Основные положения | Хронология |

Европейские справочные сети (ERN) | 1619 специализированных центров, расположенных в 382 больницах, предназначены для лечения редких, малораспространенных и сложных заболеваний и состояний, требующих высокоспециализированной медицинской помощи. | 2017-2024 |

Совместная инициатива по интеграции специалистов Ernst в национальные системы здравоохранения (JARDIN) | Получено 17,6 млн долларов США от программы EU4Health и 4,4 млн долларов США от государств-членов ЕС для обеспечения более широкого доступа пациентов к медицинским услугам. | 2024-2027 |

Система управления клиническими пациентами 2.0 | Европейская комиссия запустила новую ИТ-платформу для улучшения поддержки европейских референтных сетей, что позволит сократить необходимость поездок пациентов. | 2024 |

Источник: Европейский парламент

Участники рынка лечения редких заболеваний:

- Roche Holding AG

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Novartis AG

- Джонсон и Джонсон

- Пфайзер Инк.

- Sanofi SA

- Компания Takeda Pharmaceutical Co.

- Amgen Inc.

- Биоген Инк.

- Алексион

- Vertex Pharmaceuticals

- Регенерон Фармацевтика

- CSL Behring

- Sarepta Therapeutics

- UCB SA

- Ипсен

- Чугай Фармацевтическая

- Кёва Кирин

- Лаборатории доктора Редди

- Samsung Biologics

Глобальный рынок лечения редких заболеваний сильно консолидирован, и несколько биофармацевтических гигантов, таких как Pfizer, Roche, Takeda и Sanofi, контролируют значительную долю рынка. Эти компании сосредоточены на укреплении своих портфелей в этой категории за счет получения статуса орфанного препарата, инноваций в генной и клеточной терапии, а также стратегической экспансии на региональных территориях, чтобы сохранить свое доминирующее положение по чистой выручке в этом секторе. С другой стороны, несколько ключевых игроков из Азиатско-Тихоокеанского региона выходят на рынок через биоаналоги и государственно-частные партнерства.

Вот список ключевых игроков, работающих на рынке:

Последние события

- В сентябре 2025 года компания Alexion объявила о том, что препарат Koselugo (селуметиниб) получил рекомендацию к одобрению в Европейском союзе (ЕС) для лечения симптоматических, неоперабельных плексиформных нейрофибром (ПН) у взрослых пациентов с нейрофиброматозом 1 типа (НФ1).

- В июне 2025 года компания CSL Behring получила одобрение FDA на препарат Andembry , первое профилактическое средство, воздействующее на фактор XIIa, для лечения наследственного ангиоэдема (НАЭ), предлагающее ежемесячный прием для пациентов в возрасте 12 лет и старше. Его новаторский механизм действия, подтвержденный строгими клиническими испытаниями, позиционирует его как революционное решение на конкурентном рынке.

- Report ID: 6667

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение редких заболеваний Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.