Прогноз развития рынка полимерной пены:

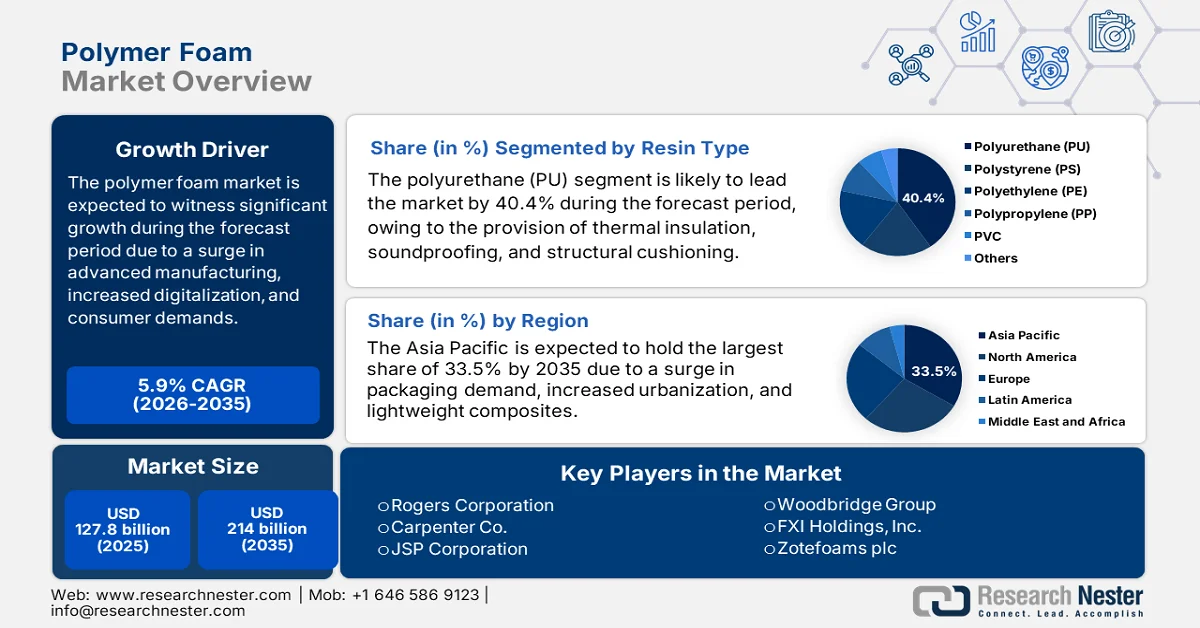

Объем рынка полимерной пены в 2025 году превысил 127,8 млрд долларов США и, как ожидается, достигнет 214 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 5,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли полимерной пены оценивался в 135,3 млрд долларов США.

Мировой рынок полимерных пенопластов быстро развивается, определяясь традиционным спросом в автомобильной и строительной отраслях, новейшими технологическими, потребительскими и экологическими факторами, а также изменением потребительских ожиданий, передовыми технологиями производства и цифровизацией. Согласно официальной статистике, опубликованной компанией Heliyon в ноябре 2024 года, наблюдается значительный рост использования легких композитов, с ежегодным увеличением примерно на 5%. Кроме того, в случае формования твердых поверхностей содержание наполнителя в изделиях из твердых поверхностей обычно составляет от 50% до 65%. Для улучшения физических характеристик и достижения стабильного результата эти изделия подвергаются дополнительной термообработке при повышенных температурах, что делает их подходящими для стимулирования роста и расширения рынка в разных странах.

Кроме того, интеграция цифрового производства, «умные» пенопласты для электроники и партнерства в рамках экономики замкнутого цикла — это определенные тенденции, которые также способствуют развитию мирового рынка полимерных пенопластов. Согласно статье, опубликованной NLM в мае 2022 года, индекс уровня цифровизации технологий в обрабатывающей промышленности Китая вырос с 0,286 до 0,359. Более того, влияние цифровых технологий на масштабирование отечественной промышленности является значительно положительным на уровне 5%, с коэффициентом влияния 0,129. Кроме того, отечественные цифровые технологии используются в больших объемах, а международные цифровые технологии демонстрируют высокую эффективность, с коэффициентами от 0,124 до 0,703. При этом капиталоемкие и технологически интенсивные отрасли имеют коэффициенты 0,124 и 0,108 соответственно, что указывает на оптимистичные перспективы расширения рынка.

Ключ Полимерная пена Сводка рыночной аналитики:

Основные региональные особенности:

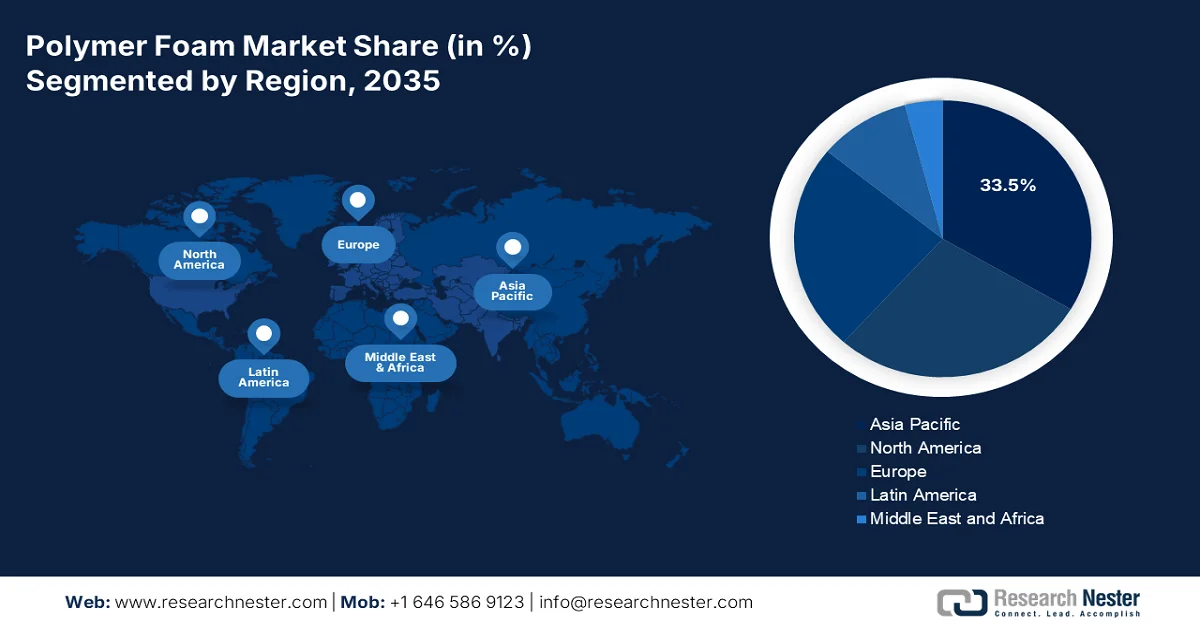

- По прогнозам, к 2035 году рынок полимерной пены в Азиатско-Тихоокеанском регионе займет доминирующую долю в 33,5%, чему будут способствовать растущий спрос на упаковку, снижение веса автомобилей и быстрая урбанизация.

- Ожидается, что в европейском регионе в прогнозируемый период до 2035 года будет наблюдаться самый быстрый рост, чему способствуют растущее внедрение экологически чистых химических инноваций и энергоэффективной теплоизоляции в строительстве.

Анализ сегмента:

- Ожидается, что к 2035 году доля полиуретана (ПУ) на рынке полимерных пенопластов достигнет 40,4%, чему будет способствовать его широкое применение в звукоизоляции, амортизации и теплоизоляции в различных отраслях промышленности.

- По прогнозам, к 2035 году сегмент жестких пенополиуретанов займет 52,6% рынка благодаря своим превосходным теплоизоляционным характеристикам и структурной прочности в строительстве и промышленном применении.

Основные тенденции роста:

- Расширение в сфере здравоохранения

- Увеличение инфраструктуры возобновляемой энергетики.

Основные проблемы:

- волатильность цен на сырье

- Экологические нормы и давление в сфере устойчивого развития

Ключевые игроки: BASF SE (Германия), Covestro AG (Германия), Dow Inc. (США), Huntsman Corporation (США), Recticel NV (Бельгия), Armacell International SA (Люксембург), Sekisui Chemical Co., Ltd. (Япония), Toray Industries, Inc. (Япония), Ube Industries, Ltd. (Япония), Mitsui Chemicals, Inc. (Япония), Rogers Corporation (США), Carpenter Co. (США), JSP Corporation (Япония), Woodbridge Group (Канада), FXI Holdings, Inc. (США), Zotefoams plc (Великобритания), Vitafoam International Ltd. (Великобритания), Reliance Industries Limited (Индия), LG Chem Ltd. (Южная Корея), Chemrez Technologies, Inc. (Малайзия).

Глобальный Полимерная пена Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 127,8 млрд долларов США.

- Размер рынка в 2026 году: 135,3 млрд долларов США.

- Прогнозируемый объем рынка: 214 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (33,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Вьетнам, Индонезия, Мексика

Last updated on : 17 March, 2026

Рынок полимерной пены: факторы роста и проблемы

Факторы роста

- Расширение применения в здравоохранении: Полимерные пенопласты эффективно используются в больничных постелях, протезах и медицинских амортизирующих материалах, что обусловлено ростом инвестиций в инфраструктуру здравоохранения во всем мире. Согласно официальной статистике, опубликованной ОЭСР в ноябре 2025 года, доля расходов на здравоохранение составляет 9,3% валового внутреннего продукта (ВВП), что превышает 8,8%. Кроме того, расходы на здравоохранение на душу населения в среднем составляют 5000 долларов США. Эта сумма обычно колеблется от 12 555 долларов США в США до 1181 доллара США в Мексике. Более того, старение населения является одной из причин роста спроса на медицинские услуги и услуги по долгосрочному уходу, поскольку 18% населения старше 65 лет, что положительно влияет на рост рынка полимерных пенопластов.

- Развитие инфраструктуры возобновляемой энергетики: рынок полимерной пены значительно расширяется за пределы ветротурбин, особенно в системах хранения энергии и изоляции солнечных панелей. Согласно статье, опубликованной МЭА в 2026 году, мировые инвестиции в системы хранения энергии на основе аккумуляторов превысили 20 миллиардов долларов США по состоянию на 2022 год. Это в основном связано с развитием крупномасштабных энергосистем, на которые в том же году пришлось более 65% от общих расходов. Более того, этот вид инвестиций достиг еще одного рекорда, превысив 35 миллиардов долларов США по состоянию на 2023 год. Этот рост фактически основан на текущих целевых показателях, установленных правительствами в рамках проектов. Таким образом, благодаря продолжающимся инвестициям в системы хранения энергии, рынок постепенно расширяется.

- Акцент на образ жизни и спрос на городскую мебель: стремительная урбанизация успешно стимулирует спрос на товары для дома, матрасы и эргономичную мебель, что положительно влияет на рынок полимерной пены. Как указано в статье, опубликованной NLM в январе 2023 года, положительная взаимосвязь между урбанизацией и физической активностью наблюдается у 138 206 взрослых, проживающих в 698 населенных пунктах в 22 странах. Кроме того, по оценкам, 55% населения мира проживает в городах, и прогнозируется, что к концу 2050 года эта цифра увеличится на 68%, то есть примерно на 7 миллиардов человек. Более того, ожидается, что 90% этого роста произойдет в Африке и Азии, что указывает на огромные возможности для роста рынка в разных странах.

Проблемы

- Волатильность цен на сырье: рынок полимерной пены сильно зависит от нефтехимического сырья, такого как полиуретан, полистирол и полиэтилен. Колебания цен на сырую нефть напрямую влияют на стоимость этого сырья, создавая неопределенность для производителей и конечных потребителей. Например, геополитическая напряженность и сбои в цепочках поставок могут вызывать внезапные скачки цен на нефть, повышая производственные затраты и снижая рентабельность. Эта волатильность затрудняет долгосрочное планирование для компаний, особенно для тех, кто ведет глобальную деятельность. Кроме того, переход к биооснованным альтернативам, хотя и многообещающий, все еще дорог и пока не получил широкого распространения. В результате компании сталкиваются с двойной проблемой: управлением непредсказуемыми затратами на нефтехимическую продукцию и инвестированием в устойчивые альтернативы.

- Экологические нормы и давление в сфере устойчивого развития: Правительства во всем мире ужесточают правила обращения с пластиком и химическими отходами, что напрямую влияет на производственный процесс на рынке полимерной пены. Программа «Зеленая химия» Агентства по охране окружающей среды (EPA) и План действий ЕС по развитию циркулярной экономики предписывают сокращение количества опасных отходов и поощряют инициативы по переработке. Хотя эти меры способствуют устойчивому развитию, они также увеличивают затраты на соблюдение требований для производителей. Производители пены должны инвестировать в более чистые технологии, системы управления отходами и биоразлагаемые альтернативы, чтобы соответствовать нормативным стандартам. Кроме того, несоблюдение требований может привести к штрафам, ущербу репутации и ограничению доступа на рынок. Более того, растёт потребительский спрос на экологически чистые продукты, что вынуждает компании ускорять инновации в области биоразлагаемых и перерабатываемых пен.

Размер и прогноз рынка полимерной пены:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,9% |

|

Базовый размер рынка (2025 год) |

127,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

214 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка полимерной пены:

Анализ сегментов по типу смолы

К концу установленного срока сегмент полиуретана (ПУ) в категории смол, как ожидается, займет наибольшую долю в 40,4% на рынке полимерных пен. Развитие этого сегмента эффективно стимулируется его ролью в качестве ведущего материала для звукоизоляции, структурной амортизации и теплоизоляции в различных отраслях промышленности, таких как строительство, автомобилестроение и мебельная промышленность. Согласно статье, опубликованной Организацией по полиуретанам в 2026 году, существующие проекты демонстрируют, что схемы утилизации способствуют сокращению объема полиуретановых отходов: ежегодно в Европе перерабатывается и утилизируется более 250 000 тонн. Кроме того, бытовые холодильники, использующие полиуретан в качестве изолятора, в ближайшие 10 лет повысят энергоэффективность на 37%, что также будет способствовать росту сегмента.

Анализ сегментов по типу пены

Ожидается, что к концу 2035 года сегмент жестких пенополиуретанов, являющийся частью общего сегмента пенополиуретановых материалов, займет наибольшую долю рынка полимерных пеноматериалов – 52,6%. Рост этого сегмента в значительной степени обусловлен его превосходными теплоизоляционными свойствами, прочностью и долговечностью, что делает его незаменимым в строительстве, автомобильной промышленности и других отраслях. В строительном секторе жесткие пенополиуретаны и пенополистирол широко используются для изоляции стен, кровли и напольных покрытий, помогая снизить энергопотребление в жилых и коммерческих зданиях. Государственные инициативы, направленные на развитие энергоэффективной инфраструктуры, такие как Программа строительных технологий Министерства энергетики США, ускоряют внедрение таких технологий. Таким образом, благодаря этим стратегиям, у этого сегмента открываются огромные возможности для роста на международном рынке в целом.

Анализ функциональных сегментов

По прогнозам, сегмент теплоизоляционных пенопластов на рынке полимерных пенопластов займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен его чрезвычайно низкой теплопроводностью, которая снижает теплопередачу за счет проводимости, излучения и конвекции. Это оптимизирует энергоэффективность в промышленных и строительных приложениях, особенно для напыляемой пены, изоляционных плит и рефрижераторного транспорта. Согласно официальной статистике, опубликованной NLM в январе 2025 года, добавление крахмала в теплоизоляционные материалы оптимизировало теплопроводность до 0,043 Вт/мК, наряду с 20% масс. PBAT, благодаря улучшенному коэффициенту растяжения и морфологии ячеек. Таким образом, благодаря этим улучшениям, этот сегмент продолжает расти в глобальном масштабе.

Наш углубленный анализ рынка полимерной пены включает следующие сегменты:

Сегмент | Подсегменты |

Тип смолы |

|

Тип пены |

|

Функциональность |

|

Приложение |

|

Отрасль конечного использования |

|

Форма продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полимерной пены — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка полимерной пены — 33,5%. Рост рынка в регионе во многом обусловлен наличием государственных программ устойчивого развития, увеличением спроса на упаковку, снижением веса автомобилей и урбанизацией. Согласно официальной статистике, опубликованной ОЭСР в июле 2025 года, использование пластика в Юго-Восточной и Восточной Азии значительно увеличилось с 17 миллионов тонн до 152 миллионов тонн к 2022 году. Кроме того, на Китай в настоящее время приходится почти 70% общего регионального использования пластика, а на остальные страны региона — 19%. Более того, что касается упаковки, среднее использование пластика на душу населения в Азиатско-Тихоокеанском регионе составляет 67 кг, в Индонезии — 29 кг, а в Корее и Японии — более 100 кг. Таким образом, увеличение использования пластика в стране в строительных целях способствует росту рынка в регионе.

Экспорт и импорт пластиковых строительных материалов в Азиатско-Тихоокеанском регионе в 2024 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 3,3 миллиарда | 4,4 миллиарда |

Вьетнам | 279 миллионов | 153 миллиона |

Южная Корея | 101 миллион | 50,3 миллиона |

Филиппины | 42,7 миллиона | 97,4 миллиона |

Таиланд | 42,6 миллиона | 96 миллионов |

Малайзия | 87,5 миллионов | 123 миллиона |

Индия | 85,8 миллиона | 94,3 миллиона |

Япония | 37,4 миллиона | 152 миллиона |

Источник: ОЭС

Рынок полимерной пены в Китае значительно растёт благодаря наличию крупной строительной отрасли, автомобильного производства, спроса на упаковку, строгим стандартам устойчивого развития, передовым химическим технологиям и расширению возможностей финансирования. Согласно правительственным оценкам, опубликованным ITA в сентябре 2025 года, страна остаётся крупнейшим в мире центром строительной индустрии, стоимость которой к 2025 году оценивается примерно в 4,8 триллиона долларов США. Кроме того, при уровне урбанизации в 67% в 2024 году спрос в отрасли более стабилен в городах первого уровня, таких как Шанхай и Пекин, что значительно подчёркивает важность устойчивого развития и строительства. Более того, строительная отрасль в стране отвечает за более чем 50% внутренних выбросов углекислого газа, что делает её подходящим источником рыночного спроса.

Быстрая урбанизация, расширение инфраструктуры, государственная поддержка развития химической промышленности, устойчивые химические технологии, значительные инвестиции и надежная промышленная интеграция являются факторами, способствующими росту рынка полимерных пенопластов в Индии . Согласно правительственным оценкам, опубликованным ITA в январе 2024 года, диверсифицированная химическая промышленность страны охватывает более 80 000 коммерческих продуктов. Кроме того, химическая промышленность оценивается в 220 миллиардов долларов США и, по прогнозам, будет расти на 9-12% в год, достигнув 300 миллиардов долларов США к концу 2026 года. Более того, ожидается, что специализированная химическая промышленность внесет значительный вклад в общий рост отрасли и достигнет 40 миллиардов долларов США к концу 2026 года, что будет способствовать росту и расширению рынка в стране в целом.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке полимерных пен. Развитие рынка в значительной степени обусловлено инновациями в области экологически чистых химических технологий, строительной теплоизоляции, упаковки, легких автомобильных материалов, а также доминированием полиуретановых пен благодаря их теплоизоляционным свойствам. Согласно официальной статистике, опубликованной журналом Energy and Buildings в сентябре 2023 года, традиционные и исторические здания составляют примерно 25% регионального строительного фонда. Эти здания, как правило, обладают значительной культурной и архитектурной ценностью и, кроме того, на них приходится почти 40% общего потребления энергии и 36% выбросов углекислого газа от регионального строительного фонда. Таким образом, с учетом такого развития строительного фонда, рынок в регионе в целом имеет огромные возможности для роста.

Рынок полимерной пены в Германии набирает обороты благодаря государственным программам устойчивого развития, развитой химической промышленности, приоритетному финансированию экологически чистых материалов и применению «зеленых» химических подходов. Согласно статье, опубликованной Green Carbon в марте 2024 года, по расчетам немецкого института Nova, из ископаемого сырья было произведено 373 миллиона тонн пластика. Кроме того, по оценкам ассоциации Plastics Europe, производство пластика составит 391 миллион тонн, а в прогнозе OECD Global Plastics Outlook Организации экономического сотрудничества и развития к концу 2060 года ожидается производство примерно 600 миллионов тонн пластика. Более того, около 60% всех полимеров, таких как упаковочные материалы, пакеты для покупок и мульчирующие пленки, производятся для одноразового использования, что способствует развитию рынка в стране.

Такие факторы, как активная государственная поддержка инициатив в области циркулярной экономики, устойчивое химическое производство, щедрый промышленный бюджет и повышенное внимание к исследованиям в области передовых материалов, способствуют развитию рынка полимерной пены во Франции . Как указано в статье, опубликованной организацией CEFIC в 2024 году, химическая промышленность страны по состоянию на 2023 год обеспечила оборот в размере 126 миллиардов долларов США, который генерируется более чем 4000 организациями. Кроме того, страна считается вторым по величине производителем химической продукции в Европе, инвестировав 2,3 миллиарда долларов США в масштабные исследования и разработки. Более того, в компаниях этой отрасли работают 177 000 человек, а капитальные затраты составляют 9,3 миллиарда долларов США, что указывает на огромные возможности для роста рынка полимерной пены в стране в целом.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок полимерной пены в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен высоким спросом на упаковку, облегченные автомобильные компоненты, строительную изоляцию, а также государственной поддержкой экологически чистых строительных материалов и энергоэффективности. Согласно официальной статистике, опубликованной Национальными академиями наук, инженерии и медицины в 2022 году, примерно 1/5, или 19%, международного производства пластмасс приходится на этот регион. Кроме того, согласно методологии Американского химического совета (ACC), в регионе производится от 95% до 100% всего объема производства как в США, так и в Канаде. Более того, в регионе было произведено 41,1 миллиона метрических тонн пластиковых смол, что положительно влияет на рост рынка.

Рынок полимерной пены в США набирает все большую популярность благодаря использованию легких автомобильных материалов, энергоэффективному строительству, экологическим нормам и росту спроса на упаковку. Согласно статье, опубликованной Агентством по охране окружающей среды США в октябре 2025 года, упаковка и контейнеры составляют значительную часть твердых бытовых отходов, достигая объема в 82,2 миллиона тонн. Более того, уровень переработки образующейся упаковки и контейнеров составляет 53,9%. Кроме того, сжигание составляет 7,4 миллиона тонн, что составляет 21,5% от общего объема сжигания с рекуперацией энергии, а на свалки поступает 30,5 миллиона тонн, что составляет 20,9% от общего объема захоронения отходов. Таким образом, благодаря этим стратегиям переработки, рынок в стране имеет огромные возможности для роста.

Теплоизоляция в экологически чистых зданиях, рост использования упаковки в электронной коммерции, применение в автомобильной промышленности и инновации на основе биоматериалов — вот некоторые факторы, которые поддерживают рынок полимерной пены в Канаде . Как указано в статье, опубликованной правительством Канады в январе 2026 года, закон о подотчетности за достижение нулевых выбросов закрепил в законодательстве предполагаемое обязательство правительства сократить выбросы парниковых газов на 40–45% к концу 2030 года и достичь нулевых выбросов к концу 2050 года. Кроме того, на здания приходится 18% выбросов в стране, включая выбросы от производства электроэнергии. Более 96% всех эксплуатационных выбросов зданий приходится на отопление помещений и воды с использованием ископаемого топлива, включая котлы и газовые печи, что делает этот рынок подходящим для подпитки топливом.

Ключевые игроки рынка полимерной пены:

- BASF SE (Германия)

- Covestro AG (Германия)

- Доу Инк. (США)

- Корпорация Хантсман (США)

- Recticel NV (Бельгия)

- Armacell International SA (Люксембург)

- Компания Sekisui Chemical Co., Ltd. (Япония)

- Toray Industries, Inc. (Япония)

- Ube Industries, Ltd. (Япония)

- Mitsui Chemicals, Inc. (Япония)

- Корпорация Роджерс (США)

- Компания Carpenter (США)

- Корпорация JSP (Япония)

- Woodbridge Group (Канада)

- FXI Holdings, Inc. (США)

- Zotefoams plc (Великобритания)

- Vitafoam International Ltd. (Великобритания)

- Reliance Industries Limited (Индия)

- LG Chem Ltd. (Южная Корея)

- Chemrez Technologies, Inc. (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- BASF SE — один из крупнейших мировых производителей химической продукции, занимающий прочные позиции на рынке полимерных пенопластов, в частности полиуретана и полистирола, используемых в строительстве и автомобилестроении. Компания уделяет особое внимание устойчивому развитию, инвестируя в решения для экономики замкнутого цикла и инновации в области биоразлагаемых пенопластов для снижения воздействия на окружающую среду.

- Компания Covestro AG специализируется на высокоэффективных полимерах и является ведущим поставщиком полиуретановых пен для теплоизоляции и снижения веса автомобилей. Компания стремится к полной цикличности производства, уделяя особое внимание климатически нейтральному производству и ресурсосберегающим технологиям.

- Компания Dow Inc. является крупным игроком на рынке полимерных пенопластов, производя полиуретановые, полистирольные и полиэтиленовые пенопласты для упаковочной, строительной и автомобильной промышленности. Компания использует передовые научно-исследовательские разработки для создания экологически устойчивых решений в области пенопластов, соответствующих глобальным инициативам по энергоэффективности и переработке отходов.

- Компания Huntsman Corporation является мировым лидером в производстве полиуретанов на основе MDI, предлагая как жесткие, так и гибкие пенопласты для различных применений, включая строительство, автомобилестроение и производство мебели. Имея производственные мощности в США, Европе и Азии, Huntsman делает упор на индивидуальные решения и инновации в химии полиуретанов.

- Компания Recticel NV специализируется на производстве гибких пенополиуретановых материалов, обслуживая такие отрасли, как транспорт, здравоохранение и строительство. Компания ориентируется на устойчивый рост, используя возможности развивающихся рынков и соблюдая требования законодательства о низком содержании летучих органических соединений для укрепления своих конкурентных позиций.

Ниже приведён список ключевых игроков, работающих на мировом рынке полимерной пены:

Международный рынок полимерных пенопластов отличается высокой конкуренцией, в нем доминируют транснациональные корпорации, такие как BASF, Covestro и Dow, а также региональные лидеры в Азиатско-Тихоокеанском регионе, например, Sekisui Chemical и LG Chem. Стратегические инициативы включают в себя научно-исследовательские работы, ориентированные на устойчивое развитие, партнерства в области биоразлагаемых пенопластов и расширение производственных мощностей на развивающихся рынках. Например, BASF вложила значительные средства в решения для экономики замкнутого цикла, а Covestro сосредоточилась на низкоуглеродистых полиуретановых пенопластах. Кроме того, игроки из Азии используют преимущества в стоимости и поддерживаемые государством инновационные программы для расширения своей доли рынка. Помимо этого, в июле 2025 года компания Jennmar успешно приобрела Weber Mining and Tunnelling SAS вместе с ее дочерними предприятиями. Собственный портфель пенопластовых и смоляных продуктов Weber развивается, чтобы удовлетворить потребности горнодобывающего сектора, что делает его подходящим для развития отрасли полимерных пенопластов.

Обзор корпоративного сектора рынка полимерной пены:

Последние события

- В декабре 2025 года компания BASF представила модернизированный аминный катализатор, известный как Lupragen N 208, в свой портфель аминных катализаторов Lupragen для производства полиуретановых (ПУ) пен, которые легко интегрируются в полимерную сетку ПУ в процессе производства пены.

- В сентябре 2025 года компания Asahi Kasei представила свою новейшую разработку в области полиамида (ПА) без ПФАС и технологии переработки непрерывных углеродных волокон для автомобильной промышленности, направленную на оптимизацию веса и возможностей подключения.

- В мае 2025 года компания Borealis инвестировала более 115 миллионов долларов США в новейшую линию по производству высокопрочного полипропилена (HMS PP) на своем заводе в Бургхаузене, Германия, используя экологически устойчивые решения, направленные на преобразование полимерной промышленности.

- Report ID: 8443

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.