Обзор рынка биополимерных покрытий:

Объем рынка биополимерных покрытий в 2025 году оценивался в 38 миллиардов долларов США и, как ожидается, достигнет 118 миллиардов долларов США к концу 2035 года, увеличиваясь на 12% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли биополимерных покрытий оценивался в 42,6 миллиарда долларов США.

Ключевыми факторами, определяющими развитие рынка биополимерных покрытий в 2025 году, стали стратегические планы ведущих игроков по переходу на биополимеры и предложению альтернатив нефтехимическим продуктам для критически важных отраслей конечного потребления, что позволит создать замкнутую экономику. Эффективный способ достижения этого перехода — постепенный отказ от ископаемого углерода в пользу возобновляемых альтернатив, включая биомассу. Ключевые игроки диверсифицируют свой портфель сырья, чтобы производить возобновляемый углерод наряду с углеродом на основе ископаемого. Это является прорывом с точки зрения преобладающей консервативной рыночной позиции. В частности, использование биомассы для производства покрытий за последнее десятилетие увеличилось и, как ожидается, продолжит расти в сторону увеличения предложения биополимеров.

В 2022 году, несмотря на то, что традиционные ископаемые виды топлива обеспечивали 80% мирового энергоснабжения, доля биотоплива оставалась стабильной на уровне 9%. По данным Всемирной ассоциации биоэнергетики (WWBA), биотопливо обеспечило 89 эксаджоулей (ЭДж) из общего объема энергоснабжения в 622 ЭДж в мире, что на 30% больше, чем за последние 10 лет. В 2021 году объем поставок биомассы составил 54 ЭДж, при этом на твердую биомассу, такую как пеллеты и древесная щепа, приходилось 85% этой доли. С точки зрения географии, Европа была ведущим производителем и потребителем древесных пеллет, в то время как Вьетнам стал ключевым экспортером в Южную Корею и Японию, продемонстрировав рост производства на 33%. В 2023 году совокупный объем поставок биомассы составил 56 ЭДж: 83% приходится на твердую биомассу, около 9% — на жидкое биотопливо и 3% — на биогаз (последние два показателя достигли своих максимальных долей за последние пять лет).

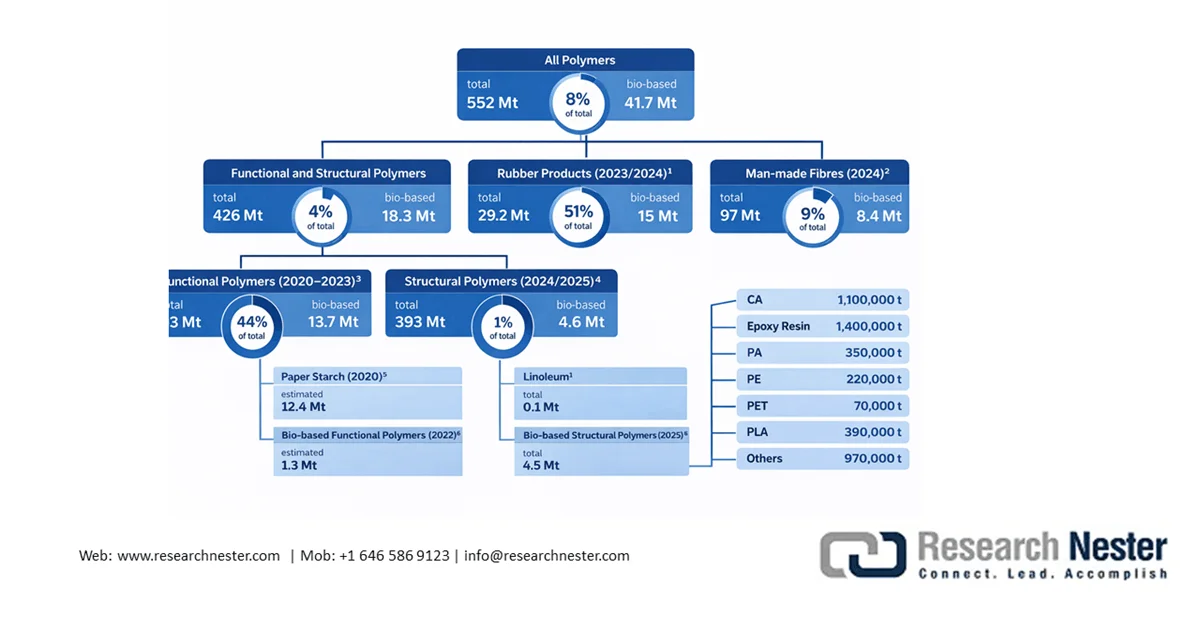

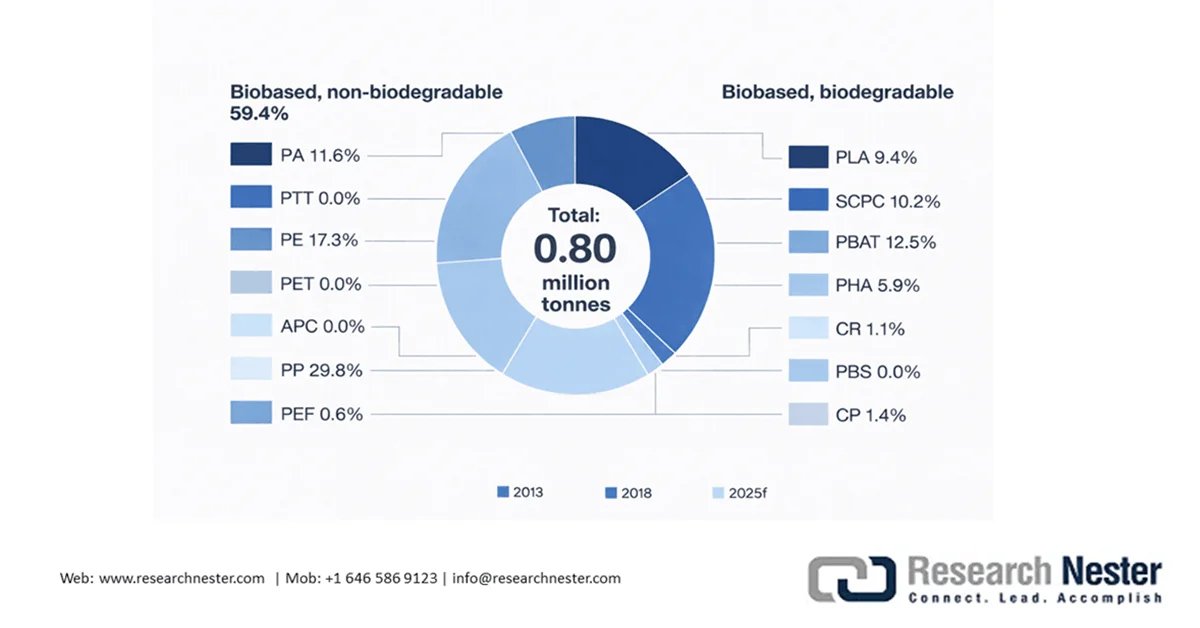

Мировой рынок полимеров и биоматериалов, 2020-2025 гг.

Источник: Nova Institute EU

Рынок биополимерных покрытий включает в себя структурные и функциональные полимеры, изготовленные из натурального каучука и волокон промышленного производства. Биооснованные структурные полимеры разрабатываются на основе биооснованного линолеума и конструкционного пластика, совокупный объем которых составляет 4,6 млн тонн. Согласно отчету Института Нова (ЕС) от февраля 2026 года, биооснованные функциональные полимеры включают в себя бумажный крахмал и биооснованные функциональные полимеры, общий объем которых составляет 13,7 млн тонн. На эти две группы приходится 18 млн тонн биооснованных структурных и функциональных полимеров. Кроме того, 8,4 млн тонн искусственных волокон и 15 млн тонн резиновых изделий, как правило, изготавливаются из биоресурсов, что составляет 9% и 51% соответственно. В 2025 году функциональные биооснованные полимеры (включая покрытия, клеи, косметику и т. д.) составляли 17% от общего рынка биополимерных покрытий.

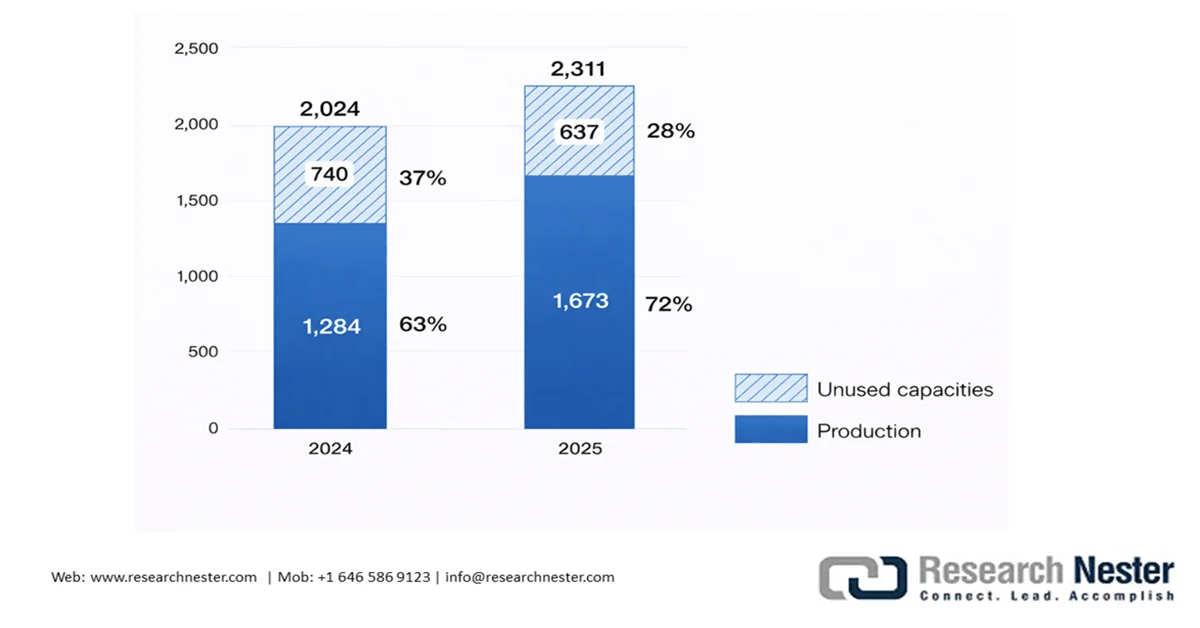

2025 год стал успешным для биополимеров, и прогнозируется, что к 2030 году среднегодовой темп роста составит 11%, при среднем коэффициенте использования мощностей 86%. В целом, небиоразлагаемые полимеры имеют более высокие показатели использования и большую установленную мощность, чем биополимеры и биоразлагаемые полимеры. 42% установленной мощности приходится на биоразлагаемые полимеры, а 58% — на небиоразлагаемые биополимеры. Средний коэффициент использования небиоразлагаемых биополимеров составляет 90% (среднегодовой темп роста 10%), а биоразлагаемых биополимеров — 81% (среднегодовой темп роста 11%). В 2025 году производственная мощность биооснованных строительных блоков составила 5,8 млн тонн, что означает рост на 15% (746 000 т/год) в период с 2024 по 2025 год. Это обусловлено широким использованием эпихлоргидрина (ECH), L-молочной кислоты (L-LA), 1,4-бутандиола (1,4-BDO), 1,5-пентаметилендиамина (DN5), янтарной кислоты (SA) и нафты.

Ключ Биополимерные покрытия Сводка рыночной аналитики:

Основные региональные особенности:

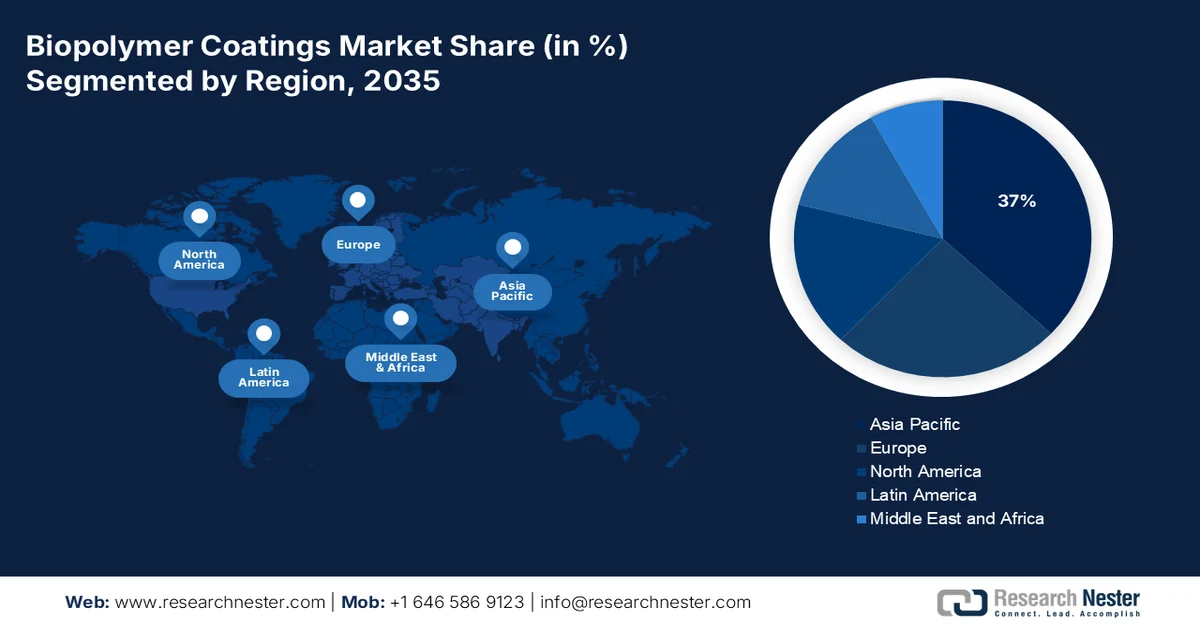

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион будет доминировать на рынке биополимерных покрытий, занимая 37% рынка, что обусловлено развитой региональной торговлей и производством природных полимеров.

- По прогнозам, в прогнозируемый период на Северную Америку будет приходиться 21% рынка, чему способствуют растущие государственные инициативы по поддержке инфраструктуры биоэнергетики и производства биомассы.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент продуктов из соевого белка на рынке биополимерных покрытий займет 35% рынка, чему будут способствовать рост мирового выращивания сои и увеличение объемов производства биомассы.

- Ожидается, что к 2035 году сельскохозяйственный сегмент займет значительную долю рынка, чему будет способствовать растущее внедрение экологически чистых покрытий для семян, улучшающих всхожесть и сокращающих использование микропластика.

Основные тенденции роста:

- Растет внимание к исследованиям и разработкам в области биополимерных покрытий.

- Расширение производственных мощностей

Основные проблемы:

- Технические проблемы, связанные с использованием биополимерных покрытий.

- Ограничения, связанные с дистрибуцией и коммерциализацией.

Ключевые игроки: AG (GeBASF SE (Германия), AkzoNobel NV (Нидерланды), Arkema SA (Франция), Solenis (США), EcoSynthetix Inc. (Канада), Evonik Industries).

Глобальный Биополимерные покрытия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 38 миллиардов долларов США.

- Размер рынка в 2026 году: 42,6 млрд долларов США.

- Прогнозируемый объем рынка: 118 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Бразилия, Германия, Япония

- Развивающиеся страны: Индия, Южная Корея, Канада, Испания, Италия

Last updated on : 21 April, 2026

Рынок биополимерных покрытий: факторы роста и проблемы

Факторы роста

- Растущее внимание к исследованиям и разработкам биополимерных покрытий: рынок биополимерных покрытий рассматривается как многообещающая альтернатива традиционным покрытиям на основе нефти благодаря их универсальным свойствам и экологичности. Их можно адаптировать к конкретным требованиям конечного использования путем смешивания добавок, функциональных молекул или армирующих агентов, что расширяет их применение в различных областях, таких как биомедицинские устройства, пищевая упаковка, электронные компоненты и текстиль. Исследователи активно занимаются разработкой биополимерных покрытий с использованием хитозана, крахмала, производных целлюлозы и белков (казеина и желатина). Помимо традиционного использования биополимерных покрытий в качестве защитных барьеров от УФ-излучения, влаги, кислорода и роста грибков, они применяются для контролируемого высвобождения активных соединений, обеспечения биосовместимости и антимикробной активности, что открывает возможности в биомедицинских приложениях.

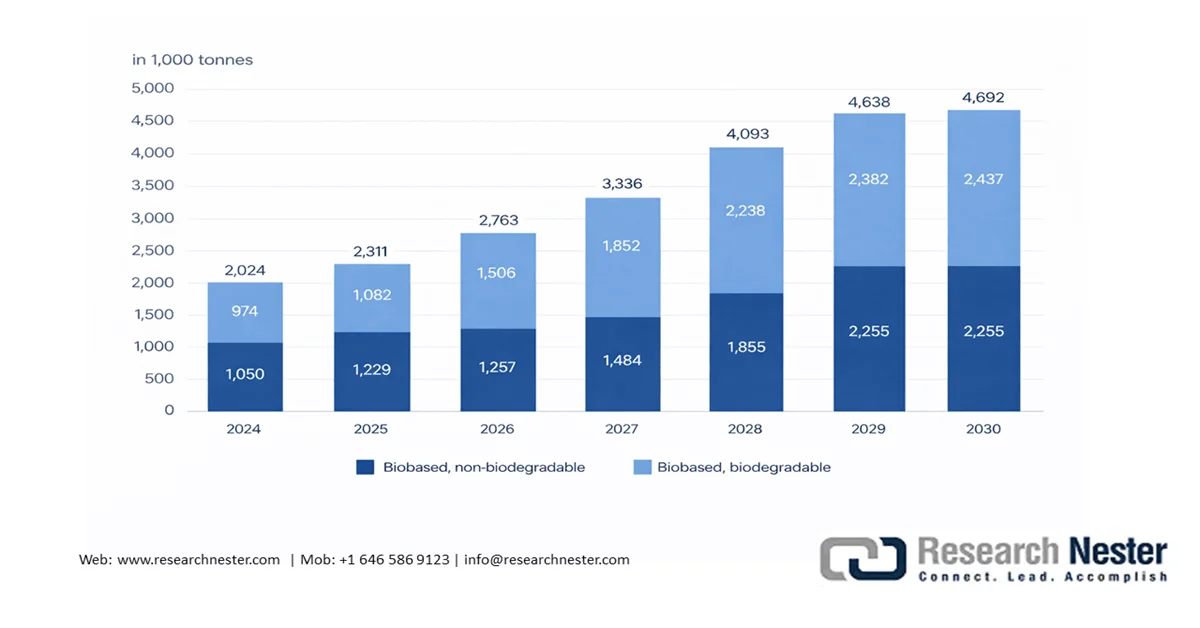

Продолжающиеся исследования и разработки, а также государственное финансирование направлены на повышение механической прочности, стабильности и долговечности биополимерных пленок. В июне 2024 года Продовольственная и сельскохозяйственная организация ООН (ФАО) запустила домен FAOSTAT для оптимизации доступности сырья для биоэнергетики. Кроме того, ожидается, что ФАО разработает масштабируемые и доступные методы производства для содействия широкой коммерциализации биополимерных покрытий и пленок. Аналогичным образом, в 2023 году Omics Online опубликовала исследования по технологиям распыления, центрифугирования, погружного нанесения и нанесения кистью. - Расширение производственных мощностей : Рынок биополимерных покрытий нашел применение в таких отраслях, как сельское хозяйство, производство потребительских товаров и автомобилестроение. Европейская ассоциация биопластиков прогнозирует, что, учитывая высокий рыночный спрос, мировые производственные мощности по выпуску биопластиков удвоятся к 2030 году, достигнув 4,69 млн тонн с 2,31 млн тонн в 2025 году, что свидетельствует о постепенной интеграции передовых производственных технологий. Биопластиковые альтернативы доступны практически для всех обычных пластиковых материалов и покрытий. Благодаря активному развитию биоразлагаемых и биооснованных полимеров, таких как полигидроксиалканоаты (PHA), полипропилен (bioPP) и полимолочная кислота (PLA), производственные мощности значительно увеличатся в течение следующих 5 лет. Из 4,5 млн тонн биополимеров, произведенных в 2025 году, на ацетат целлюлозы (CA) с 50% содержанием биоматериалов и эпоксидные смолы с 45% содержанием биоматериалов приходилось 25% и 30% от общего объема производства биоматериалов.

Глобальные производственные мощности по выпуску биоразлагаемых пластмасс в 2025-2030 годах

Источник: European Bioplastics

Глобальные показатели использования биоразлагаемых пластмасс в 2024 и 2025 годах, в 1000 тоннах.

Источник: European Bioplastics

Проблемы

- Технические проблемы использования биополимерных покрытий: В субтропических и тропических регионах с высокой влажностью воздуха эффективность гидрофильных покрытий снижается, поскольку они обычно изготавливаются из белков и полисахаридов. Эти гидрофильные покрытия поглощают влагу, повреждая целостность пленки и способствуя росту микроорганизмов. Несмотря на то, что покрытия на основе липидов обладают превосходной влагостойкостью, они склонны к растрескиванию. Кроме того, ограниченная доступность методов нанесения и низкотехнологичная подготовка являются ключевым препятствием на рынке биополимерных покрытий. Во многих странах производство осуществляется за пределами городов, где отсутствует доступ к оборудованию для распыления, линиям непрерывного нанесения покрытий и вакуумной сушке.

- Ограничения, связанные с дистрибуцией и коммерческим распространением: Коммерческое проникновение биополимерных покрытий ограничено из-за отсутствия необходимой инфраструктуры и высоких затрат. Функциональные добавки, включая сшивающие агенты и эфирные масла, считаются дорогими или плохо доступны в сельских районах. Кроме того, отсутствие холодильных складов, особенно в тропическом климате, ограничивает общую долговечность. Широкая доступность традиционных пластиковых покрытий по сравнительно низким ценам препятствует внедрению биополимерных покрытий на рынке.

Размер и прогноз рынка биополимерных покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12% |

|

Базовый размер рынка (2025 год) |

38 миллиардов долларов США |

|

Прогнозируемый размер рынка (2035 год) |

118 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка биополимерных покрытий:

Анализ сегментов по типам продукции

По прогнозам, в течение рассматриваемого периода сегмент продуктов из соевого белка займет 35% рынка биополимерных покрытий благодаря стремительному росту выращивания сои и, как следствие, большому объему производства биомассы. Нынешний бум осознанного питания и распространение вегетарианства способствовали развитию выращивания растительных белков. В публикации Национальной медицинской библиотеки «2025» сообщается, что в 2023-2024 годах соя выращивалась на 137,10 млн гектаров по всему миру. Бразилия занимала наибольшую площадь – 45,8 млн гектаров. Было собрано 153 млн тонн семян, что составляет 3,3 т с гектара. США заняли второе место, выращено 113,27 млн тонн семян, что составляет 3,4 т с гектара. Затем идут Парагвай (48,10 млн метрических тонн), Аргентина (48,10 млн метрических тонн), Китай (20,84 млн метрических тонн), Канада (6,98 млн метрических тонн), Индия (11,88 млн метрических тонн) и Россия (6,8 млн метрических тонн). США, Бразилия, Парагвай и Аргентина в совокупности обеспечивают 91,7% всего производства сои.

Анализ сегментов приложений

Ожидается, что к концу 2035 года сельскохозяйственный сегмент займет значительную долю выручки. Биополимерные покрытия для семян доказали свою эффективность в минимизации загрязнения урожая, повышении всхожести семян и увеличении концентрации полезных микробных видов в почве. Использование углеродсодержащих материалов, полученных из природных ресурсов, таких как растительная биомасса, водоросли и грибы, продемонстрировало многообещающие результаты в сельском хозяйстве. Кроме того, некоторые биополимеры, за исключением биосовместимых, могут обладать антибактериальными и противогрибковыми свойствами. Согласно данным журнала Agricultural Science & Technology, рынок биополимерных покрытий по показателям всхожести превосходит синтетические полимеры (90%) и непокрытые семена (85%), достигая 97,4%. Еще одним ключевым фактором роста сегмента является растущее внимание к ограничению микропластика с помощью альтернативных материалов. В качестве обычных пленочных покрытий для семян или адгезивных полимеров обычно используются дисперсии сополимера стирол-акрилата, дисперсии поливинилацетата и дисперсии сополимера этилена и акрила.

Наш углубленный анализ рынка биополимерных покрытий включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Тип продукта |

|

Функциональное свойство |

|

Приложение |

|

Конечное использование |

|

Технология нанесения покрытий |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок биополимерных покрытий — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует в мировой торговле природными полимерами и в 2025 году на его долю приходилось 37% производства биополимерных покрытий. В 2024 году объем мировой торговли природными полимерами составил 3,78 млрд долларов США, что на 5,41% меньше, чем в 2023 году, когда этот показатель составлял 4 млрд долларов США. В 2024 году Китай (1,09 млрд долларов США) и Южная Корея (263 млн долларов США) входили в пятерку крупнейших поставщиков природных полимеров. За последние пять лет торговля росла со среднегодовым темпом роста в 7,44%. На четыре страны приходилось 87% общего спроса на покрытия как по стоимости, так и по объему: Китай занимал более 60% региональной стоимости и более 59% регионального объема, Индия (12% региональной стоимости; 18% регионального объема), Япония (8% региональной стоимости; 6% регионального объема) и Южная Корея (6% региональной стоимости и 4% регионального объема).

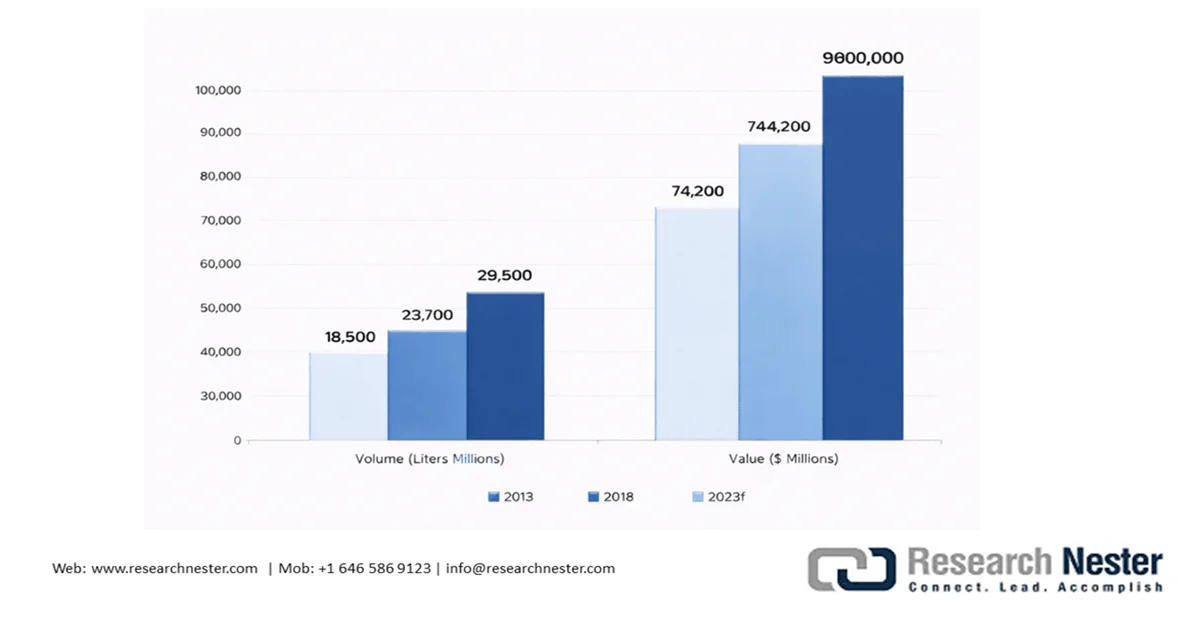

Рынок лакокрасочных материалов в Азиатско-Тихоокеанском регионе, 2013-2030 гг.

Источник: Американская ассоциация производителей лакокрасочных материалов.

Китай , на долю которого приходится около 60% объема производства лакокрасочных материалов в Азиатско-Тихоокеанском регионе, стал важным производителем и потребителем в регионе. Согласно отчету Американской ассоциации производителей лакокрасочных материалов за 2024 год, в Китае насчитывается около 10 000 производителей лакокрасочных материалов, при этом на долю 100 ведущих компаний приходится 50% объема, а примерно 70% приходится на OEM-производителей (на долю 1000 крупнейших производителей приходится 80% всего объема производства лакокрасочных материалов в Китае). Кроме того, в Китае насчитывается 4000 компаний, занимающихся порошковой покраской, а более мелкие предприятия производят менее 1000 килограммов в год. Очевидно, что консолидация (уже происходящая среди совместных предприятий и многонациональных производителей) должна повысить эффективность операций, чему способствуют рост цен на сырье и меняющиеся нормативные требования. Выручка Китая в 2018 году составила 44,5 млрд долларов США из 74,2 млрд долларов США совокупного объема продаж в Азиатско-Тихоокеанском регионе и 14,2 млрд литров из 23,7 млрд литров, произведенных в регионе.

Ожидается, что к концу 2035 года рынок биополимерных покрытий в Индии займет огромную долю рынка благодаря растущему влиянию правительства на разработку и инновации в этой области. Согласно обновленным данным Министерства науки и технологий от января 2024 года, Институт перспективных исследований в области науки и технологий (IASST) разработал (в августе 2022 года) новую биополимерную ксерогелевую пленку, изготовленную из альгината натрия, хитозана и грибов. Это уникальное инновационное биополимерное нанокомпозитное покрытие было синтезировано с использованием экологически чистого метода изготовления, с применением наноматериала из клубней банана для сшивания биополимеров.

Анализ рынка Северной Америки

Северная Америка занимала второе место по объему производства биополимерных покрытий, ее доля в 2025 году составляла 17%, а к 2030 году ожидается увеличение на 4%. В сфере торговли природными полимерами США входили в пятерку крупнейших поставщиков в 2024 году, объем экспорта составил 344 миллиона долларов США. Динамика рынка биополимерных покрытий в Канаде определяется растущим влиянием правительства на создание биоэнергетической инфраструктуры для увеличения производства биомассы в стране.

Рынок биополимерных покрытий в США движется за счет мощных производственных мощностей по выпуску сырья. По состоянию на ноябрь 2025 года годовая мощность предприятий по производству уплотненного биотоплива составляла 13 429 015 тонн в год. Ежемесячные данные, собранные Управлением энергетической информации США (EIA), включали информацию о 74 действующих предприятиях. Их общая годовая производственная мощность составляла 13,03 миллиона тонн, а численность занятых — около 2435 штатных сотрудников. В ноябре 2025 года респонденты закупили 1,6 миллиона тонн биомассы в качестве сырья и произвели 0,9 миллиона тонн, а продали 0,97 миллиона тонн (оба показателя в объеме) уплотненного биотоплива. Внутренние продажи уплотненного биотоплива в ноябре 2025 года составили 0,17 миллиона тонн, в среднем по 239,40 долларов США за тонну, а экспорт — 0,80 миллиона тонн, в среднем по 203,33 долларов США за тонну за тот же период.

Анализ европейского рынка

Согласно прогнозам, Европа будет занимать значительную долю рынка биополимерных покрытий в течение прогнозируемого периода благодаря расширению мощностей по производству PEF (полиэлектролитного покрытия). Кроме того, ожидается, что к 2030 году Европа увеличит свою существующую долю на 4%. В 2025 году Европа занимала 14% установленных мощностей по производству PA, PBAT и SCPC. Биоэкономика ЕС процветает и вносит 5% вклада в ВВП, обеспечивая занятость 17,5 миллионов человек в 2023 году. В 2023 году в биохимической промышленности (за исключением биотоплива) было занято 123,46 тыс. человек. Несмотря на то, что политика в отношении биополимеров в Европе постоянно меняется, ожидается, что она предоставит значительные возможности для игроков по сравнению с другими регионами.

В Европе рост производства биопластиков был в первую очередь обусловлен резким увеличением мощностей по производству полиэтилена (биоПЭ), полипропилена (биоПП) и полигидроксиалканоатов (ПГА). В 2025 году средняя загрузка производственных мощностей составляла 73%. Биопластики используются во все большем количестве областей, от упаковки и волокон до потребительских товаров, автомобильной и сельскохозяйственной продукции. Упаковка стала доминирующим сегментом для биопластиков, занимая 41,3% (0,95 млн тонн) в 2025 году от совокупного рынка биополимерных покрытий из биопластиков. Применение в автомобильной и транспортной отраслях расширилось до 0,24 млн тонн, что составляет 10,3% от общего объема применения.

Производственные мощности Европы по выпуску биоразлагаемых пластмасс к 2030 году, по типам материалов.

Источник: European Bioplastics

Ключевые игроки рынка биополимерных покрытий:

- BASF SE (Германия)

- AkzoNobel NV (Нидерланды)

- Arkema SA (Франция)

- Соленис (США)

- EcoSynthetix Inc. (Канада)

- Evonik Industries AG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BASF SE — мировой лидер в химической промышленности и один из лидеров в разработке биополимерных покрытий. Компания использует свою высокоинтегрированную цепочку создания стоимости, охватывающую возобновляемое сырье и передовые полимерные составы, для предоставления масштабируемых решений в области биопокрытий. В ее портфолио входят биоразлагаемые и компостируемые материалы, такие как ecovio и Ecoflex®, широко используемые в упаковочной промышленности и для нанесения покрытий в сельском хозяйстве. BASF активно продвигает биомассовые покрытия, позволяющие частично заменять ископаемое сырье возобновляемыми ресурсами без ущерба для эксплуатационных характеристик.

- AkzoNobel NV — одна из ведущих мировых компаний по производству лакокрасочных материалов, уделяющая все большее внимание биоразлагаемым и экологически устойчивым технологиям. Компания интегрирует возобновляемое сырье в свои рецептуры для разработки низкоуглеродных высокоэффективных покрытий для упаковки, строительства и промышленного применения. Экспертиза AkzoNobel заключается в передовой химии покрытий и индивидуальной настройке под конкретные задачи, что позволяет ей преобразовывать инновации в области биополимеров в коммерчески жизнеспособные продукты. Компания активно расширяет свой портфель водорастворимых и порошковых покрытий, включая биоразлагаемые смолы и добавки.

- Компания Arkema SA специализируется на производстве высокоэффективных биоматериалов, в том числе смол, используемых в биополимерных покрытиях. Инновации компании основаны на передовой полимерной химии, в частности, на биополимерных полиамидах, таких как линейка Rilsan®, получаемых из возобновляемого касторового масла. Arkema поставляет важнейшие промежуточные продукты и смолы, широко используемые в экологически чистых составах покрытий в упаковочной, автомобильной и промышленной отраслях. Стратегия компании направлена на снижение углеродоемкости при сохранении высокой прочности и барьерных свойств.

Ниже приведён список ключевых игроков, работающих на мировом рынке биополимерных покрытий:

Глобальный рынок биополимерных покрытий сильно фрагментирован, но вертикально интегрирован: химические гиганты разрабатывают рецептуры и покрытия, агротехнологические или биотехнологические компании контролируют закупку и поставку сырья, а специалисты по биополимерам стимулируют инновации и получают преимущество в области устойчивого развития. Все они конкурируют за значительную долю рынка биополимерных покрытий и укрепление своих позиций посредством стратегического сотрудничества, запуска новых продуктов, слияний и поглощений, а также географической экспансии.

Конкурентная среда рынка биополимерных покрытий :

Последние события

- В мае 2025 года компания BASF Coatings объявила о расширении линейки продуктов, полученных с использованием биомассы. Этот стратегический шаг направлен на укрепление приверженности BASF принципам устойчивого развития в области биополимерных покрытий под брендами RM eSense и Glasurit Eco Balance.

- В апреле 2025 года Университет Торонто и компания BASF заключили соглашение о сотрудничестве в разработке передовых биополимерных покрытий для таких отраслей, как сельское хозяйство и фармацевтика, с использованием лабораторий, использующих технологии автономного вождения на основе искусственного интеллекта.

- В июне 2021 года компания Braskem представила свой инновационный полиэтиленовый воск (ПЭ) из возобновляемых источников, который обычно используется в клеях, косметике, покрытиях и компаундах. Это поможет Braskem укрепить свои позиции на мировом рынке биополимерных покрытий.

- Report ID: 8520

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.