Перспективы рынка покрытий для аккумуляторных батарей:

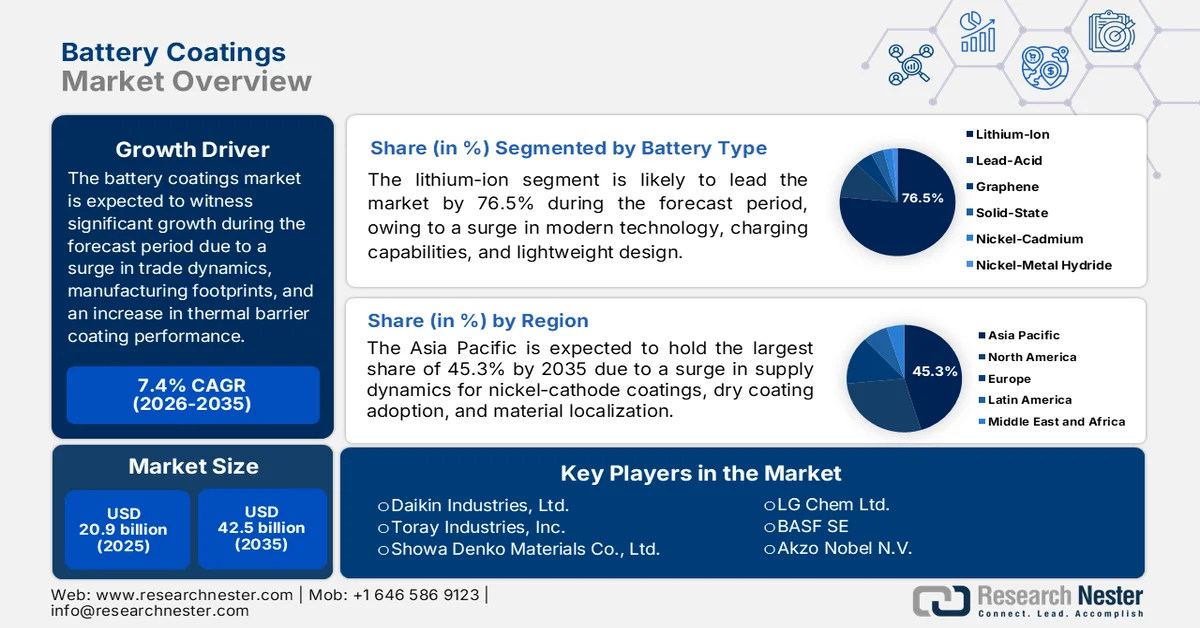

Объем рынка покрытий для аккумуляторов в 2025 году оценивался в 20,9 млрд долларов США и, согласно прогнозам, к концу 2035 года превысит 42,5 млрд долларов США, увеличиваясь более чем на 7,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли покрытий для аккумуляторов оценивался в 22,4 млрд долларов США.

Мировой рынок покрытий для аккумуляторов в значительной степени определяется различными макроэкономическими и структурными факторами, включая волатильность цен на сырье, рост спроса на термобарьерные покрытия, динамику торговли, региональные производственные мощности в разных регионах и решения для аккумуляторов электромобилей. Согласно официальной статистике, опубликованной МЭА в 2025 году, потребность в аккумуляторах в энергетической отрасли, как для хранения энергии, так и для аккумуляторов электромобилей, достигла отметки в 1 ТВт·ч к 2024 году. Кроме того, спрос был в значительной степени обусловлен ростом продаж электромобилей, в результате чего объем производства аккумуляторов превысил 950 ГВт·ч, что примерно на 25% больше, чем в 2023 году. Помимо этого, электромобили продолжают оставаться основным фактором, определяющим спрос на аккумуляторы для электромобилей, на их долю приходится более 85%, что положительно влияет на рост рынка.

Региональный спрос на аккумуляторы для электромобилей, 2018-2024 гг.

Год | Европа | Китай | НАС | Другие страны с развивающейся экономикой | Другие побочные эффекты |

2018 | 7,0% | 63,0% | 18,0% | 2,0% | 10,0% |

2019 | 13,0% | 59,0% | 15,0% | 2,0% | 12,0% |

2020 | 22,0% | 50,0% | 11,0% | 2,0% | 14,0% |

2021 | 19,0% | 55,0% | 11,0% | 2,0% | 13,0% |

2022 | 16,0% | 57,0% | 12,0% | 2,0% | 12,0% |

2023 | 16,0% | 56,0% | 13,0% | 3,0% | 12,0% |

2024 | 13,0% | 59,0% | 13,0% | 5,0% | 11,0% |

Источник: Организация МЭА

Кроме того, наличие технологий лазерного отверждения покрытий, градиентных архитектур покрытий на основе электродов и систем ремонта покрытий in situ являются определенными тенденциями, которые способствуют развитию мирового рынка. Как указано в статье, опубликованной NLM в апреле 2024 года, алмаз, полупроводник третьего поколения и сверхширокополосный материал, имеет кубическую структуру размером 0,3 нм, длину связи 0,1 нм и угол связи 109°28′. Кроме того, этот материал характеризуется повышенной твердостью 10 по шкале Мооса, а также теплопроводностью 1,2 × 10−6 K−1 и высокой пропускающей способностью в диапазоне от УФ до микроволнового излучения от 0,2 до 8000 мкм. Таким образом, благодаря всем этим свойствам алмаз стал подходящим материалом для микроизготовления, способствующим прогрессу в технологии лазерной обработки, что, в свою очередь, укрепляет позиции на рынке.

Ключ Покрытия для батарей Сводка рыночной аналитики:

Основные региональные особенности:

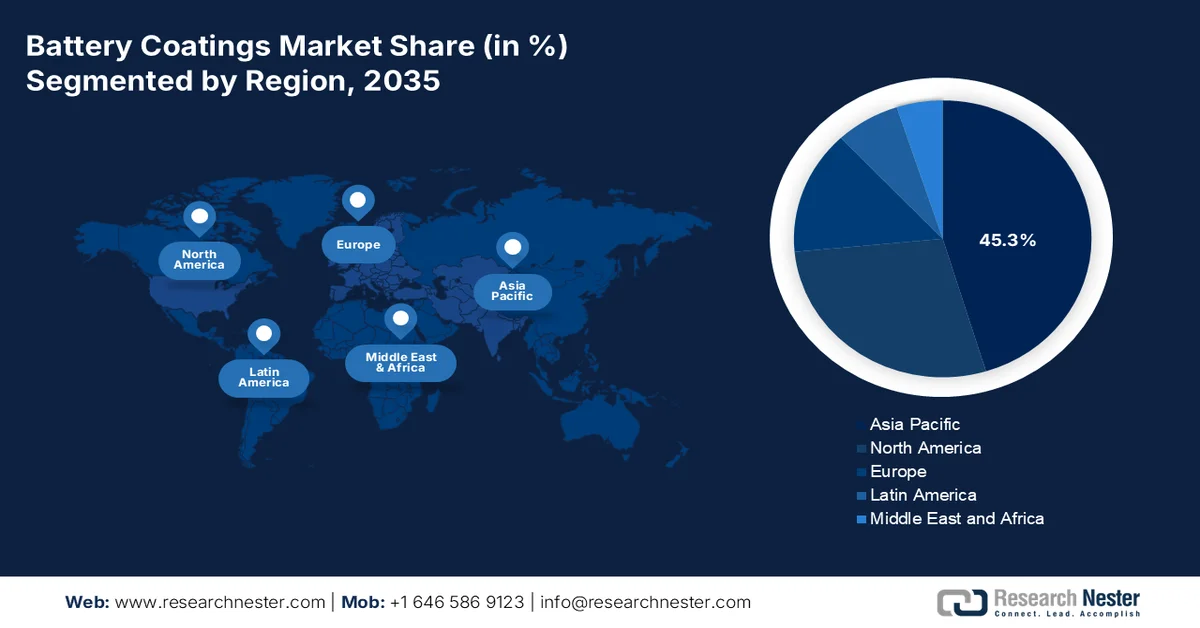

- Ожидается, что к 2035 году рынок покрытий для аккумуляторов в Азиатско-Тихоокеанском регионе займет доминирующую долю в 45,3%, чему будут способствовать налаженные цепочки поставок, растущее внедрение высоконикелевых катодных покрытий и увеличение объемов производства аккумуляторов для электромобилей.

- По прогнозам, в период с 2026 по 2035 год Европа продемонстрирует самый быстрый рост, чему будут способствовать цели достижения климатической нейтральности, локализация производства аккумуляторов и расширение внедрения крупномасштабных систем хранения энергии на основе аккумуляторов.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент литий-ионных аккумуляторов на рынке покрытий для батарей займет лидирующую долю в 76,5%, чему способствуют высокая плотность энергии, возможности быстрой зарядки, легкая конструкция и расширение использования аккумуляторов в электромобилях.

- Транспортный сегмент, как ожидается, займет вторую по величине долю рынка в период 2026–2035 годов, что обусловлено ускоренным переходом к электромобилям и сокращением выбросов углекислого газа.

Основные тенденции роста:

- Восстановление аккумуляторов, бывших в употреблении

- Портовая инфраструктура и электрификация морских судов

Основные проблемы:

- Фрагментация нормативных актов и сложность соблюдения требований.

- Ускоренные циклы устаревания материалов

Ключевые игроки: Arkema SA (Франция), Solvay SA (Бельгия), Asahi Kasei Corporation (Япония), PPG Industries, Inc. (США), 3M Company (США), Mitsubishi Chemical Corporation (Япония), Ube Industries Ltd. (Япония), Tanaka Chemical Corporation (Япония), Daikin Industries, Ltd. (Япония), Toray Industries, Inc. (Япония), Showa Denko Materials Co., Ltd. (Япония), Sumitomo Chemical Co., Ltd. (Япония), SK Innovation Co., Ltd. (Южная Корея), LG Chem Ltd. (Южная Корея), BASF SE (Германия), Akzo Nobel NV (Нидерланды), Henkel AG & Co. KGaA (Германия), SGL Carbon SE (Германия), Targray Technology International Inc. (Канада), Nano One Materials Corp. (Канада), Axalta Coating Systems Ltd. (США), Jotun (Норвегия), Хаар (Великобритания).

Глобальный Покрытия для батарей Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 20,9 млрд долларов США.

- Размер рынка в 2026 году: 22,4 млрд долларов США.

- Прогнозируемый объем рынка: 42,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,3% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Южная Корея, Япония, Германия

- Развивающиеся страны: Индия, Польша, Венгрия, Индонезия, Вьетнам

Last updated on : 13 May, 2026

Рынок покрытий для аккумуляторных батарей: факторы роста и проблемы

Факторы роста

- Восстановление батарей после окончания срока службы: значительное увеличение количества отработанных батарей электромобилей, используемых в стационарных системах хранения энергии, создало особый спрос на покрытия, что положительно сказывается на мировом рынке покрытий для батарей. Согласно официальной статистике, опубликованной NLM в апреле 2024 года, к концу 2025 года объем батарей электромобилей увеличился более чем на 800 000 метрических тонн, что привело к резкому росту числа батарей, вышедших из строя (EoL), особенно когда батарея обычно достигает 70-80% своей первоначальной емкости. Кроме того, этот критерий 80% EoL обычно устанавливается для никель-кадмиевых батарей. Между тем, литий-ионные батареи обладают энергией от 240 до 300 Вт·ч/кг, а также мощностью от 200 до 950 Вт/кг и длительным сроком службы от 6 до 15 лет, что способствует росту рынка.

- Портовая инфраструктура и электрификация морских судов: морская отрасль представляет собой быстрорастущий источник спроса со специфическими требованиями к покрытиям, что также стимулирует рыночный спрос. Как указано в отчете, опубликованном Министерством энергетики в декабре 2024 года, План действий по инновациям в области морской энергетики и выбросов показал, что на крупные океанские суда приходится примерно 68% всех выбросов парниковых газов от бункерного топлива, особенно в США. Кроме того, в глобальном масштабе 92,6% судов сжигают традиционное топливо, и почти половина судов, находящихся в стадии заказа или строительства, стремятся к использованию топлива с низким уровнем выбросов парниковых газов. Между тем, суда под флагом США в каждом сегменте морской промышленности быстро расширяют свое присутствие на мировом рынке.

Количество судов под флагом США и других стран в морской отрасли, 2024 год.

Тип судна | Суда | Морские мили, пройденные | Потребляемая энергия | Выбросы парниковых газов в атмосферу |

Океанские суда | 0,3% | 16,0% | 66,0% | 68,0% |

Портовый корабль | 0,3% | 5,0% | 8,0% | 8,0% |

Министерство обороны | 0,03% | 5,0% | 7,0% | 7,0% |

Некоммерческие суда | 99,0% | 73,0% | 18,0% | 17,0% |

Общий | 11,1 миллиона | 7,074 миллиона | 1,935 триллиона БТЕ | 81 млн тонн CO2-эквивалента |

Источник: Министерство энергетики

- Безопасность подземных работ и электрификация горнодобывающей промышленности: производители тяжелой горнодобывающей техники все чаще переходят с дизельных подземных транспортных средств на аккумуляторные электроприводы, чтобы исключить выбросы выхлопных газов в узких туннелях. Согласно отчету, опубликованному организацией IEEE Power and Energy Society в марте 2024 года, в сфере электрификации горнодобывающей промышленности объем рынка силовых устройств на основе карбида кремния (SiC) и нитрида галлия (GaN) в 2022 году составил 1 миллиард долларов США. Кроме того, по оценкам, общий объем отрасли должен вырасти до 4,3 миллиарда долларов США к концу 2028 года, что составит ежегодный темп роста в 33,7%. Таким образом, производители покрытий создали слои, поглощающие серу, которые нейтрализуют продукты разложения электролита, что указывает на оптимистичные перспективы роста рынка покрытий для батарей.

Анализ уровней электронвольт в горнодобывающих отходах, 2024 год.

Твердые вещества | Уровень электронвольт (эВ) |

Германий (Ge) | 0,6 |

Кремний (Si) | 1.1 |

Арсенид галлия (GaAr) | 1.4 |

Карбид кремния (SiC) | 3.3 |

Нитрид галлия (GaN) | 3.4 |

Оксид галлия (GaO) | 5.0 |

Даймонд (С) | 5.5 |

Нитрид алюминия (AlN) | 6.2 |

Стекло | Более 4,4 |

Источник: Организация IEEE Power and Energy Society

Проблемы

- Фрагментация регулирования и сложность соблюдения требований: рынок покрытий для аккумуляторов функционирует в условиях быстро ужесточающейся и географически фрагментированной нормативной базы. Например, европейская система регистрации, оценки, разрешения и ограничения химических веществ (REACH) устанавливает строгие ограничения на определенные фторполимеры и растворители, обычно используемые в рецептурах покрытий. В то же время, все более строгие китайские правила в отношении летучих органических соединений (ЛОС) значительно отличаются от североамериканских правил Закона о контроле над токсичными веществами (TSCA). Аналогично, Южная Корея и Япония применяют свои собственные уникальные списки опасных веществ. Кроме того, для глобального поставщика покрытий это означает необходимость поддержания множества вариантов рецептур для одного и того же функционального продукта, увеличение затрат на НИОКР, усложнение управления запасами и повышение риска нарушений требований на таможенных пунктах.

- Ускоренные циклы устаревания материалов: Технология батарей развивается быстрее, чем протоколы проверки покрытий, при этом твердотельные батареи, литий-серные химические соединения и натрий-ионные системы требуют принципиально разных интерфейсов покрытия, профилей терморегулирования и адгезионных свойств. Покрытие, оптимизированное для современных никель-марганцево-кобальтовых литий-ионных элементов, функционально устаревает в течение одного цикла разработки продукта. Кроме того, исследовательские институты и стартапы ежеквартально объявляют о прорывных химических решениях, однако поставщики покрытий не могут реально параллельно разрабатывать решения для каждой новой платформы из-за ограниченности ресурсов. Это создает постоянный синдром «погони за целью», который, в свою очередь, препятствует росту рынка.

Размер и прогноз рынка покрытий для аккумуляторных батарей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,4% |

|

Базовый размер рынка (2025 год) |

20,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

42,5 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка покрытий для аккумуляторов:

Анализ сегментов типов батарей

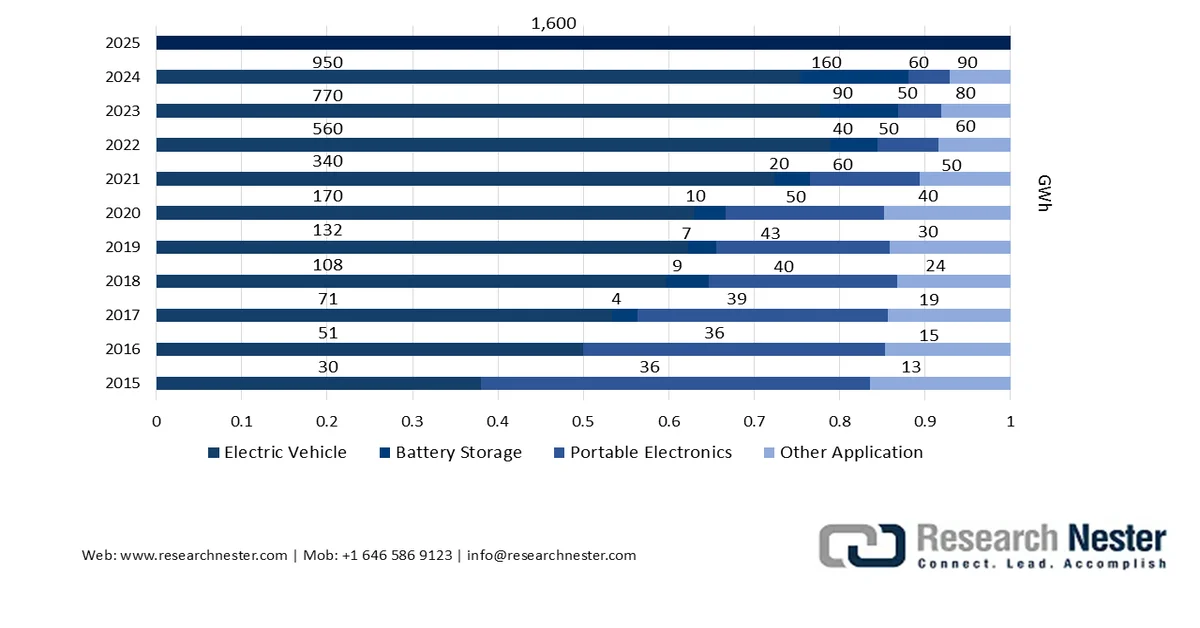

Исходя из типа батарей, ожидается, что к концу 2035 года сегмент литий-ионных батарей займет наибольшую долю рынка покрытий для батарей — 76,5%. Рост этого сегмента в первую очередь обусловлен его важностью для современных технологий благодаря высокой плотности энергии, длительному сроку службы, возможности быстрой зарядки и легкой конструкции. Согласно официальной статистике, опубликованной МЭА в феврале 2026 года, мировой рынок литий-ионных батарей к 2025 году превысил 150 миллиардов долларов США, что на более чем 20% больше, чем в 2024 году. В связи с этим ростом на электромобили приходится более 70% общего объема использования литий-ионных батарей. Кроме того, за ними следуют батареи для хранения энергии — более 15%, что указывает на роль батарей в обеспечении гибкости энергетических систем, тем самым поддерживая рост сегмента.

Анализ внедрения литий-ионных батарей по областям применения, 2015-2025 гг.

Источник: Организация МЭА

Анализ сегментов отраслей конечного использования

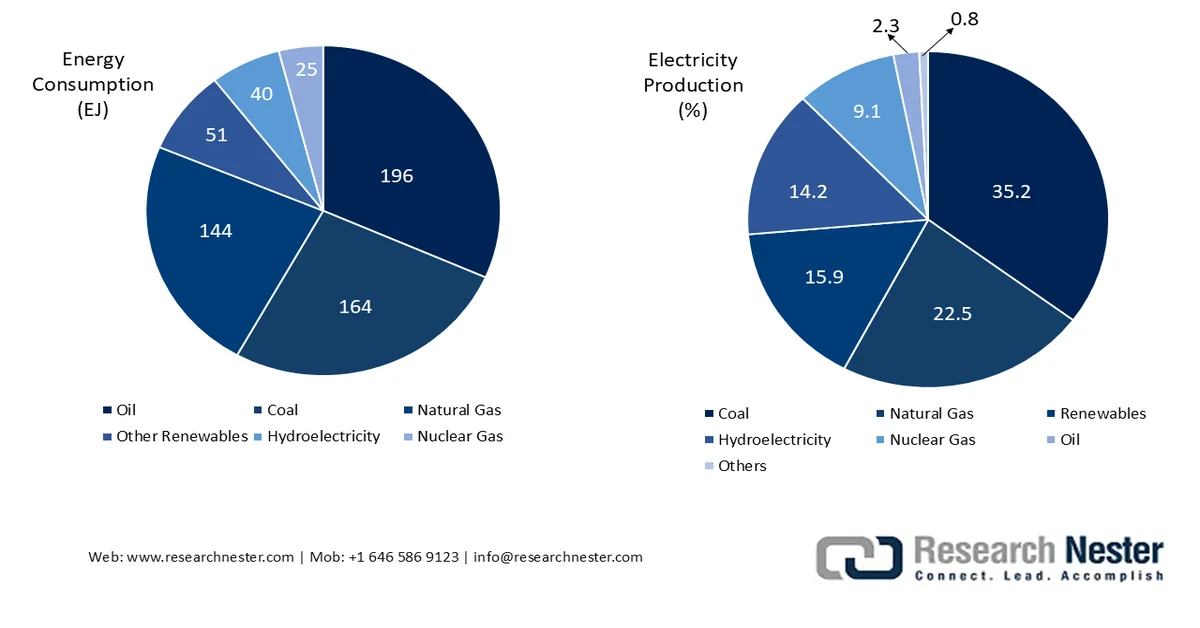

В прогнозируемый период транспортный подсегмент, являющийся частью сегмента конечных потребителей, предположительно займет вторую по величине долю на рынке. Рост этого подсегмента в значительной степени обусловлен глобальным переходом на электромобили и сокращением выбросов углекислого газа. Как указано в статье, опубликованной в журнале Renewable and Sustainable Energy Reviews в январе 2026 года, транспортная отрасль вносит значительный вклад в прямые выбросы парниковых газов, составляющие примерно 8,7 гигатонн эквивалента углекислого газа, что составляет почти 23% от общемировых выбросов углекислого газа, связанных с энергетикой. Кроме того, на автомобильный транспорт приходится 70% этих выбросов, в то время как на железнодорожный, морской и авиационный транспорт приходится 1%, 11% и 12% соответственно. Более того, отрасль активно использует различные источники энергии, что способствует росту спроса на рынке во всем мире.

Общее потребление энергии и производство электроэнергии транспортной отраслью, 2023 год.

Источник: Обзоры возобновляемой и устойчивой энергетики

Анализ сегмента компонентов батареи

Ожидается, что к концу установленного срока подсегмент нанесения покрытий на электроды, входящий в состав сегмента компонентов батарей, займет третью по величине долю рынка. Развитие этого подсегмента в значительной степени обусловлено его применением в дуговой сварке для получения качественных сварных швов путем защиты расплавленной ванны от атмосферных загрязнений, таких как кислород или азот, улучшения механических свойств и стабилизации электрической дуги. Согласно статье Королевского химического общества 2026 года, 6% отходов литий-ионных батарей перерабатываются, а остальная часть попадает на свалки, что создает риск загрязнения окружающей среды и токсичности металлов. Поэтому для решения этой проблемы пирометаллургия способна обеспечить массовое извлечение металлов со 100% эффективностью выщелачивания таких элементов, как никель, кобальт и литий, что позволяет создавать углеродные электроды, специально предназначенные для переработки отходов, для экологически устойчивых батарей.

Наш углубленный анализ покрытий аккумуляторов включает следующие разделы:

Сегмент | Подсегменты |

Тип батареи |

|

Отрасль конечного использования |

|

Компонент батареи |

|

Методы нанесения покрытий |

|

Тип технологии |

|

Тип материала |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок покрытий для аккумуляторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года на Азиатско-Тихоокеанский регион придется наибольшая доля рынка покрытий для аккумуляторов — 45,3%. Рост рынка в регионе в первую очередь обусловлен развитой цепочкой поставок, увеличением использования катодных покрытий с высоким содержанием никеля, внедрением сухих покрытий, локализацией исходных материалов и достаточными расходами на обеспечение соответствия нормативным требованиям. Согласно официальной статистике, опубликованной Invest Korea в 2022 году, Корея считается вторым по величине производителем аккумуляторов в мире, на ее долю приходится 21% аккумуляторов для электромобилей. Таким образом, в стране действуют конкурентоспособные производители готовой аккумуляторной продукции, ориентированные на высокие эксплуатационные характеристики материалов, таких как катодные и анодные материалы. Кроме того, в стране наблюдается рост продаж электромобилей: с 46 909 единиц в 2020 году до 101 112 единиц и еще 162 987 единиц в 2022 году, что положительно сказывается на росте рынка в регионе в целом.

Производственные мощности по выпуску аккумуляторов для электромобилей в Корее, Японии и Китае, 2021-2030 гг.

Год | Корея | Япония | Китай |

2021 | 21,0% | 7,0% | 69,0% |

2025 | 18,0% | 4,0% | 70,0% |

2030 | 20,0% | 5,0% | 63,0% |

Источник: Invest Korea

Рынок покрытий для аккумуляторных батарей в Китае значительно растёт благодаря росту продаж электромобилей за счёт увеличения масштабов производства, расширению ассортимента материалов для покрытий, благоприятной государственной политике, направленной на поддержку роста, локализации технологий и промышленной интеграции. Как указано в статье, опубликованной в журнале Transportation Research Part A: Policy and Practice в декабре 2024 года, энергетическая мощность аккумуляторных батарей в стране составила 439,2 долл. США/кВт·ч, при этом максимальная субсидия была выделена на электромобили. Кроме того, размер субсидий на эти конкретные транспортные средства варьировался от 8 784,3 долларов США в 2009 году, затем 7 905,8 долларов США в 2015 году, 6 441,8 долларов США в 2017 году, 7 320,2 долларов США в 2018 году, 3 660,1 долларов США в 2019 году, 3 294,1 долларов США в 2021 году и 1 844,7 долларов США в 2022 году. Таким образом, благодаря постоянному предоставлению субсидий, рынок постепенно расширяется в масштабах всей страны.

Такие факторы, как позиционирование продукции премиум-класса, растущий спрос на высоконикелевые катоды, активизация исследований и разработок в области батарей следующего поколения, переход к низкоуглеродной экономике, обусловленный нормативными требованиями, и локализация цепочки поставок, являются одними из факторов, способствующих развитию рынка в Японии . Рост рынка в стране зависит от размера отрасли, который по состоянию на 2025 год составлял 62,5 млн долларов США. Исходя из этого, прогнозируется, что к концу 2026 года объем рынка достигнет 75,6 млн долларов США, а к концу прогнозируемого периода — 342,2 млн долларов США. Кроме того, согласно данным отчета, опубликованного Международным институтом устойчивого развития в феврале 2026 года, на страну приходится 18% мирового распределения стоимости никеля, что свидетельствует об оптимистичных перспективах роста и развития рынка.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке покрытий для аккумуляторов. Развитие рынка в регионе в значительной степени обусловлено жесткими целями климатической нейтральности, локализованным производством аккумуляторов, наличием частно-государственного партнерства, переработкой сырья и отечественным производством аккумуляторных элементов. Согласно официальной статистике, опубликованной SolarPowerEurope в январе 2026 года, к 2025 году в регионе было успешно установлено 27,1 ГВт·ч новых аккумуляторных мощностей, что стало 12-м подряд рекордным годом по развертыванию систем хранения энергии. При этом 55% от общей мощности приходится на крупномасштабные системы, что подтверждает роль крупномасштабного хранения энергии как основного двигателя роста региональной отрасли. Кроме того, региональное производство аккумуляторов достигло 252 ГВт·ч номинальной мощности по производству элементов, что также способствует развитию рынка.

Внедрение систем хранения энергии в Европе, 2019-2025 гг.

Год | Рост развертывания |

2020-2021 | 145,0% |

2021-2022 | 130,0% |

2022-2023 | 73,0% |

2023-2024 | 23,0% |

2024-2025 | 45,0% |

Источник: SolarPowerEurope

Рынок покрытий для аккумуляторов в Германии набирает обороты благодаря наличию крупнейшего предприятия автомобильной промышленности, развитой химической промышленной инфраструктуре, значительному государственному финансированию инноваций в области аккумуляторных материалов и щедрому финансированию проектов в этой области. Согласно правительственной оценке, опубликованной ITA в августе 2025 года, экспорт продукции автоматизации из США вырос с 955 млрд долларов США в 2022 году до более чем 1 трлн долларов США в 2023 году, а затем снизился до 991 млрд долларов США в 2024 году. Несмотря на это небольшое снижение, экспорт продукции передовой промышленности из США в страну в 2024 году составил 37 млрд долларов США. Кроме того, экспорт из США в страну составил 43 млрд долларов США, что делает рынок чрезвычайно перспективным для развития и расширения.

Расширение гигафабрики, поддержанное щедрыми возможностями финансирования, улучшение цепочки поставок аккумуляторов, наличие обильных запасов солнечной энергии для производства низкоуглеродных покрытий, устойчивое развитие и акцент на декарбонизацию — вот некоторые тенденции, способствующие росту рынка покрытий для аккумуляторов в Испании . Согласно статье, опубликованной ООН по торговле и развитию в ноябре 2023 года, Европейская комиссия одобрила две программы государственной помощи в стране на общую сумму 2,2 миллиарда долларов США для поддержки соответствующих инвестиций в экологически чистое технологическое оборудование и производство аккумуляторов в рамках Промышленного плана «Зеленый пакт». Между тем, программа на сумму 984,4 миллиона долларов США, одобренная в мае 2023 года, была направлена на производство соответствующих аккумуляторов, включая изготовление батарей, а также необходимых сырьевых материалов и компонентов, что способствовало развитию рынка.

Анализ рынка Северной Америки

Ожидается, что к концу указанного периода рынок покрытий для аккумуляторов в Северной Америке продемонстрирует устойчивый рост и расширение. Рост рынка в регионе эффективно подпитывается сильной политикой локализации производства электромобилей, успешным созданием региональных сетей гигафабрик, производством компонентов для аккумуляторов, присутствием автомобильных OEM-производителей и возросшим спросом на стабильные поставки материалов для покрытий. Согласно официальной статистике, опубликованной организацией CSIS в апреле 2026 года, общий объем производства аккумуляторов в США увеличился почти на 140% к концу 2025 года. На основе этого роста были выделены значительные инвестиции в проекты по производству аккумуляторов в размере от 2,3 млн до 17 814 млн долларов США. Кроме того, непрерывные поставки текстильных материалов с покрытием в регионе также способствуют расширению присутствия на рынке.

Анализ экспорта и импорта текстильных тканей с покрытием в Северной Америке в 2024 году.

Страны/Компонент | Экспорт (доллар США) | Импорт (USD) |

НАС | 50,3 миллиона | 112,0 миллионов |

Канада | 14,2 миллиона | 14,1 миллиона |

Мексика | 213,000 | 37,4 миллиона |

Гондурас | 28 900 | 1,2 миллиона |

Гватемала | 27 800 | 280 000 |

Панама | 23 900 | 182,000 |

Сальвадор | 17 000 | 289,000 |

Багамы | 15 500 | 112,000 |

Источник: ОЭС

Рынок покрытий для аккумуляторов в США набирает обороты благодаря масштабным федеральным инвестициям в отечественные цепочки поставок аккумуляторов, жестким ограничениям в отношении иностранных компаний, повышенному вниманию к безопасности литий-ионных элементов и тепловому регулированию, а также квалифицированным требованиям к потребителям на внутреннем рынке. Как отмечается в статье, опубликованной Международным советом по аккумуляторам в марте 2025 года, аккумуляторная промышленность в стране постоянно процветает, ее ежегодная прямая и косвенная экономическая активность создает 10 триллионов долларов США в национальной экономике. Кроме того, этот промышленный подъем привел к созданию более 54 миллионов рабочих мест в стране, зависящих от аккумуляторов. Более того, отрасль обеспечивает энергией 21% национальной экономики, что свидетельствует об оптимистичных перспективах расширения рынка.

Аккумуляторная промышленность — движущая сила экономики США объемом 10 триллионов долларов к 2024 году.

Источник: Международный совет по батареям

Тактический инновационный фонд для поддержки производства экологически чистых технологий, эскалация локализации производства электромобилей, сети совместных исследований и разработок, инновационные партнерства и соответствующая интеграция с программой ускорения достижения нулевых выбросов — вот некоторые факторы, которые стимулируют рынок покрытий для аккумуляторов в Канаде . Согласно статье, опубликованной правительством Канады в апреле 2026 года, парламентский секретарь министра промышленности выделил 10,6 млн долларов США на 14 программ по созданию зарядной инфраструктуры для электромобилей по всей стране. Ожидается, что это щедрое финансирование обеспечит установку более 1600 зарядных устройств по всей стране в рамках этих проектов. Кроме того, планируется продолжить программу Plug'n Drive по проведению тест-драйвов электромобилей по всей стране, выделив еще 1,1 млн долларов США на финансирование, что повысит узнаваемость рынка.

Ключевые игроки рынка покрытий для аккумуляторов:

- Arkema SA (Франция)

- Solvay SA (Бельгия)

- Корпорация Асахи Касей (Япония)

- PPG Industries, Inc. (США)

- Компания 3M (США)

- Корпорация «Митсубиси Химик» (Япония)

- Ube Industries Ltd. (Япония)

- Tanaka Chemical Corporation (Япония)

- Daikin Industries, Ltd. (Япония)

- Toray Industries, Inc. (Япония)

- Showa Dенко Materials Co., Ltd. (Япония)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- SK Innovation Co., Ltd. (Южная Корея)

- LG Chem Ltd. (Южная Корея)

- BASF SE (Германия)

- Akzo Nobel NV (Нидерланды)

- Henkel AG & Co. KGaA (Германия)

- SGL Carbon SE (Германия)

- Targray Technology International Inc. (Канада)

- Nano One Materials Corp. (Канада)

- Axalta Coating Systems Ltd. (США)

- Йотун (Норвегия)

- Ксаар (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Arkema SA зарекомендовала себя как ведущий поставщик специализированных фторполимеров, в частности ПВДФ, который необходим как для связующих веществ электродов, так и для покрытий сепараторов в литий-ионных батареях. Компания активно расширяет свои производственные мощности в Северной Америке для поддержки быстрорастущей экосистемы гигафабрик электромобилей в регионе.

- Компания Solvay SA использует свой богатый опыт в области передовых фторированных материалов для предоставления высокочистых покрытий, повышающих безопасность и термическую стабильность батарей. Компания направила значительные инвестиции в исследования по разработке альтернативных связующих систем, которые снижают зависимость от устаревших цепочек поставок, сохраняя при этом электрохимические характеристики.

- Компания Asahi Kasei Corporation сочетает свой многолетний опыт в области технологий сепараторов со специализированными возможностями нанесения керамических покрытий, предлагая комплексные решения для предотвращения теплового разгона батарей. Компания сосредоточилась на улучшении равномерности покрытия при высоких скоростях производства, решая важнейшую производственную задачу для массового производства батарей.

- Компания PPG Industries, Inc. применяет свой столетний опыт в области промышленных покрытий в аккумуляторной отрасли, разрабатывая многофункциональные слои, которые защищают от коррозии, регулируют теплоотвод и улучшают электрическую изоляцию. Компания уделяет приоритетное внимание разработке водорастворимых и не содержащих растворителей составов покрытий в соответствии с ужесточающимися глобальными экологическими нормами в отношении летучих органических соединений.

- Компания 3M использует свои ключевые компетенции в области материаловедения и клеевых составов для создания специализированных покрытий, которые укрепляют связь между частицами электродов и токосъемниками. Компания также является пионером в разработке теплозащитных покрытий на основе керамики, предназначенных для сдерживания и предотвращения распространения тепла внутри аккумуляторных модулей.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок покрытий для аккумуляторов характеризуется жесткой конкуренцией среди производителей химической продукции, причем ключевые игроки сосредоточены в Японии, США и Европе. Стратегические инициативы все чаще фокусируются на вертикальной интеграции и расширении мощностей для удовлетворения растущего спроса на электромобили. Более того, японские компании, такие как Asahi Kasei, Mitsubishi и Ube, используют свой опыт в области специальных полимеров, в частности ПВДФ, для заключения долгосрочных соглашений о поставках с такими гигантами аккумуляторной отрасли, как Panasonic и CATL. Кроме того, в феврале 2025 года Arkema расширила свои мощности по производству ПВДФ на 15%, особенно в Северной Америке. Это стало возможным благодаря значительным инвестициям в размере почти 20 миллионов долларов США и полностью соответствовало организационной стратегии по расширению своего глобального присутствия в области ПВДФ, что сделало его пригодным для развития мировой индустрии покрытий для аккумуляторов.

Обзор корпоративного сектора рынка покрытий для аккумуляторных батарей :

Последние события

- В октябре 2025 года компания Axalta Coating Systems Ltd. представила два передовых продукта — Alesta® e-PRO FG Black и Alesta® e-PRO Dielectric Gray, подтвердив свою приверженность производительности, инновациям и техническому обслуживанию в области решений для хранения энергии и цепочки создания стоимости в автомобильной промышленности.

- В июне 2025 года компания Jotun представила новые технологии порошковой окраски для защиты аккумуляторов, инвестируя в электрификацию, которая привела к росту отрасли производства аккумуляторов, особенно для электромобилей и систем хранения энергии.

- В июне 2025 года компания Xaar эффективно укрепила свои позиции в области покрытий для аккумуляторных батарей электромобилей, заключив партнерское соглашение с Sokan New Materials Group, что ознаменовало собой подходящий переходный подход от традиционных пленочных покрытий.

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.