Обзор рынка графитовых анодов для литий-ионных батарей (ЛИБ):

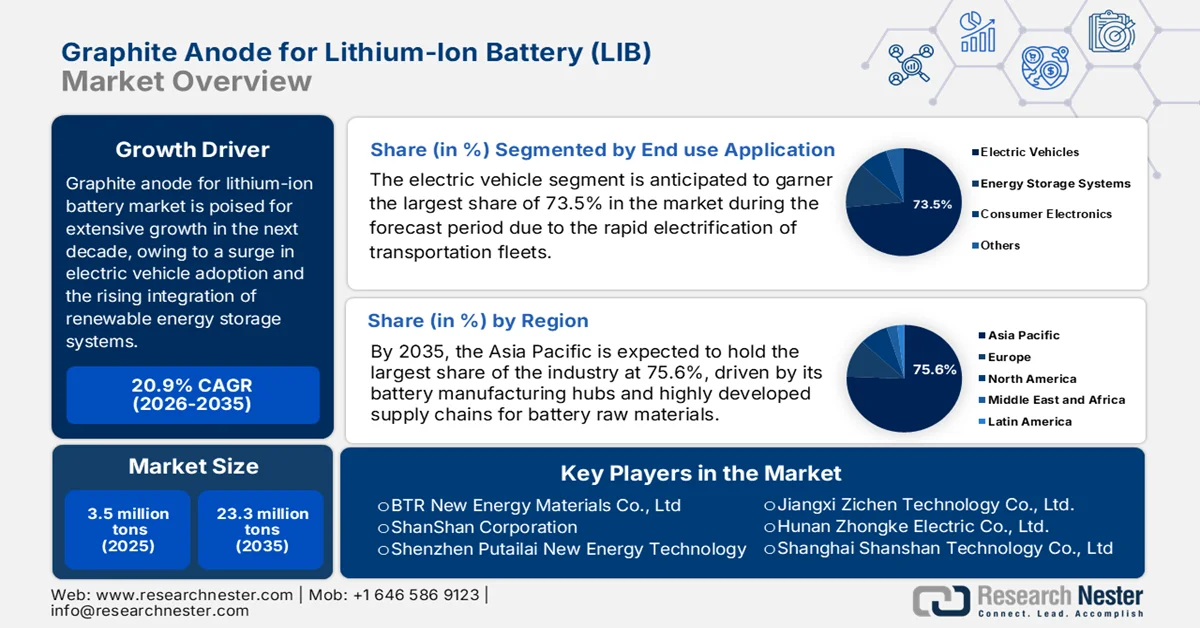

Объем рынка графитовых анодов для литий-ионных батарей в 2025 году оценивался в 3,5 миллиона тонн и, как ожидается, достигнет 23,3 миллиона тонн к концу 2035 года, увеличиваясь примерно на 20,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка графитовых анодов для литий-ионных батарей оценивался в 4,2 миллиона тонн.

Прогнозируется, что мировой рынок графитовых анодов для литий-ионных батарей будет стремительно расти, чему способствуют экспоненциальный рост числа электромобилей и все более широкое внедрение систем хранения возобновляемой энергии. Графит обладает исключительной электропроводностью, стабильной структурной целостностью и превосходными свойствами сохранения энергии, благодаря чему он считается основным материалом для производства батарей. Согласно статье, опубликованной Международным энергетическим агентством (МЭА) в 2025 году, мировой спрос на батареи достиг почти 1 ТВт·ч в 2024 году, в основном за счет электромобилей, на долю которых приходится более 85% использования батарей для электромобилей. В отчете также отмечается, что спрос на электрогрузовики вырос на 75%, в основном за счет роста в Китае и Европе, в то время как США почти сравнялись с Европой по спросу благодаря большим размерам батарей. Кроме того, прогнозируется, что спрос на батареи для электромобилей превысит 3 ТВт·ч к 2030 году, при этом доля электрогрузовиков утроится, а вклад графитовых анодов для литий-ионных батарей в мировой спрос удвоится.

Статистика и тенденции спроса на мировом рынке аккумуляторов для электромобилей на период 2024-2030 гг.: спрос на аккумуляторы для электромобилей, региональный рост и перспективы развития отрасли.

Метрическая система | Значение / Изменение в 2024 году |

Глобальный спрос на батареи (энергетический сектор) | >1 ТВтч |

спрос на аккумуляторы для электромобилей | >950 ГВтч |

Доля спроса на аккумуляторы для электромобилей со стороны электромобилей | >85% |

Рост спроса на аккумуляторы для электрогрузовиков | >75% |

Доля электрогрузовиков в мировом спросе на аккумуляторы для электромобилей | 3% |

Рост спроса на аккумуляторы для электрогрузовиков в Европе | 25% |

Рост спроса на аккумуляторы для электромобилей в Китае | >30% |

Рост спроса на аккумуляторы для электромобилей в США | 20% |

Доля развивающихся рынков (за исключением Китая) в мировом спросе на батареи | 5% |

Прогноз мирового спроса на аккумуляторы для электромобилей (2030 г.) | >3 ТВтч |

Доля электрогрузовиков в спросе на аккумуляторы для электромобилей (прогноз на 2030 год) | >8% |

Доля развивающихся рынков (за исключением Китая) в спросе на батареи (прогноз на 2030 год) | 10% |

Доля США в мировом спросе на батареи (2024 г.) | 13% |

Доля Китая в мировом спросе на батареи (2024 г.) | 60% |

Источник: МЭА

Кроме того, динамика рынка графитовых анодов для литий-ионных батарей эффективно меняется благодаря стратегическому переходу на синтетический графит, отличающийся повышенной стабильностью и производительностью, что уравновешивается растущим акцентом на использование экологически чистого природного графита. Для обеспечения стабильности хрупких цепочек поставок ведущие экономики инвестируют в локальную перерабатывающую инфраструктуру, тем самым ускоряя создание региональных производственных центров в Северной Америке и Европе. Согласно статье, опубликованной Геологической службой США (USGS), видимое потребление природного графита в США оставалось на исторически высоком уровне до 2025 года, что поддерживается растущим спросом со стороны сектора литий-ионных батарей. Импорт природного и синтетического графита для анодов батарей увеличился до 43 400 тонн за первые восемь месяцев 2025 года по сравнению с 28 100 тоннами за тот же период 2024 года, при этом Китай поставлял 55%, Индонезия — 31%, а Республика Корея — 14%, что делает его подходящим для стандартного графитового анода для роста рынка литий-ионных батарей (LIB).

Мировое производство графита, добыча на рудниках и запасы в 2024-2025 годах: статистика поставок и доступность ресурсов по странам.

Страна | Добыча на руднике в 2024 году (т) | Объемы добычи на руднике в 2025 году (т) | Запасы (тонны) |

Австрия | 100 | 200 | - |

Бразилия | 58 000 | 65 000 | 74 000 000 |

Канада | 11 700 | 8000 | 5 900 000 |

Китай | 1 270 000 | 1 400 000 | 100 000 000 |

Германия | 140 | 140 | - |

Индия | 17 600 | 17 000 | 8 600 000 |

Северная Корея | 8100 | 8000 | 2 000 000 |

Южная Корея | 1000 | 500 | 1 800 000 |

Мадагаскар | 85 000 | 80 000 | 27 000 000 |

Мексика | 706 | 740 | 3 100 000 |

Мозамбик | 39 000 | 60 000 | 25 000 000 |

Норвегия | 5340 | 6600 | 600 000 |

Россия | 20 000 | 25 000 | 14 000 000 |

Шри-Ланка | 3000 | 3200 | 1 500 000 |

Танзания | 27 000 | 75 000 | 18 000 000 |

Турция | 2600 | 2200 | 6 900 000 |

Украина | 900 | 800 | - |

Вьетнам | 500 | 500 | 9 700 000 |

Мировой итог (округленный) | 1 550 000 | 1 800 000 | 310 000 000 |

Источник : Геологическая служба США

Ключ Графитовый анод для литий-ионных батарей (ЛИБ) Сводка рыночной аналитики:

Основные региональные особенности:

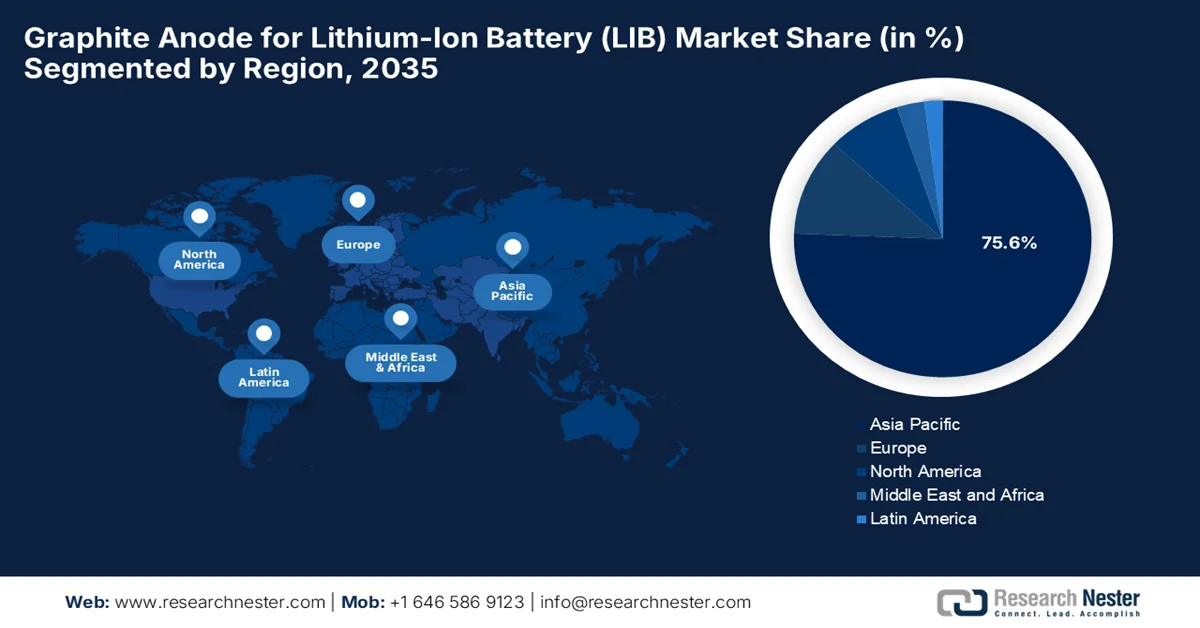

- По прогнозам, к 2035 году рынок графитовых анодов для литий-ионных аккумуляторов (ЛИА) в Азиатско-Тихоокеанском регионе займет 75,6% рынка, чему будут способствовать крупные центры производства аккумуляторов, быстрое расширение производства электромобилей и налаженные цепочки поставок сырья для аккумуляторов.

- Ожидается, что в прогнозируемый период 2026-2035 годов Европа продемонстрирует самый быстрый рост, чему будут способствовать амбициозные цели по декарбонизации и локальное развитие автомобильных гигафабрик.

Анализ сегмента:

- На рынке графитовых анодов для литий-ионных аккумуляторов (ЛИА) прогнозируется, что к 2035 году на сегмент электромобилей будет приходиться 73,5% рынка, чему способствуют ускоренная электрификация транспорта, благоприятная политика поэтапного вывода из эксплуатации автомобилей с двигателями внутреннего сгорания и постоянное развитие зарядной инфраструктуры.

- Ожидается, что к 2035 году сегмент синтетического графита займет значительную долю рынка благодаря его превосходной совместимости с литий-ионными батареями высокой плотности энергии и растущему применению в электромобилях.

Ключевые тенденции роста:

- Расширение систем хранения энергии

- Увеличение производственных мощностей по выпуску аккумуляторов.

Основные проблемы:

- Концентрация в цепочке поставок и геополитические риски

- Экологические проблемы и энергоемкие процессы

Ключевые игроки: BTR New Energy Materials Co., Ltd. (Китай), ShanShan Corporation (Китай), Shenzhen Putailai New Energy Technology Co., Ltd. (Китай), Jiangxi Zichen Technology Co., Ltd. (Китай), Hunan Zhongke Electric Co., Ltd. (Китай), Shanghai Shanshan Technology Co., Ltd. (Китай), Shenzhen Kaijin New Energy Technology Co., Ltd. (Китай), Shenzhen Sinuo Industrial Development Co., Ltd. (Китай), Shenzhen XFH Technology Co., Ltd. (Китай), Resonac Holdings Corporation (Япония).

Глобальный Графитовый анод для литий-ионных батарей (ЛИБ) Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,5 млн долларов США.

- Размер рынка в 2026 году: 4,2 млн долларов США.

- Прогнозируемый объем рынка: 23,3 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 20,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (75,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Южная Корея, Германия

- Развивающиеся страны: Индия, Канада, Франция, Великобритания, Италия

Last updated on : 4 June, 2026

Рынок графитовых анодов для литий-ионных батарей (ЛИБ) — факторы роста и проблемы.

Факторы роста

- Расширение систем хранения энергии: Появление возобновляемых источников энергии, таких как солнечная и ветровая энергия, быстро увеличивает потребность в крупномасштабных системах хранения энергии. Литий-ионные батареи используются для стабилизации энергосистем и управления энергопотреблением, что стимулирует спрос на графитовые аноды. Страны по всему миру вкладывают значительные средства в энергетическую безопасность и интеграцию возобновляемых источников энергии, в связи с чем потребности в производстве батарей продолжают расти. Согласно статье, опубликованной Международным энергетическим агентством, глобальная мощность систем хранения энергии должна увеличиться в шесть раз, до 1500 ГВт к 2030 году, чтобы поддержать быстрое расширение использования возобновляемых источников энергии. Кроме того, в отчете также отмечается, что на батареи, как ожидается, будет приходиться около 90% этого роста, достигнув 1200 ГВт к 2030 году. Одновременно прогнозируется, что инвестиции в батареи вырастут до 800 миллиардов долларов США к 2030 году, а планируемые производственные мощности могут увеличиться почти в четыре раза, что усилит спрос на графитовые аноды, используемые в системах хранения энергии.

- Увеличение производственных мощностей по выпуску аккумуляторов: глобальные инвестиции в строительство гигафабрик по производству аккумуляторов и предприятий по производству литий-ионных батарей ускоряют рост рынка графитовых анодов для литий-ионных батарей. В этом контексте производители расширяют производственные мощности, чтобы удовлетворить растущий спрос со стороны автомобильного, промышленного и потребительского секторов. Это расширение напрямую увеличивает потребление графитовых анодных материалов, создавая тем самым благоприятные возможности для роста поставщиков по всей цепочке создания стоимости аккумуляторов. Например, в мае 2025 года в статье, опубликованной WRI India, сообщалось, что прогнозируется резкий рост индийской индустрии литий-ионных батарей, при этом годовой спрос вырастет с 10,8 ГВт·ч в 2022 году до 160,3 ГВт·ч к 2030 году, что отражает быстрое развитие электромобилей и систем хранения энергии. Ожидается, что к 2030 году внутренние производственные мощности достигнут 150 ГВт·ч в год, чему способствуют государственные стимулы и частные инвестиции, что усиливает потребность в исходных материалах, таких как графитовые аноды, в производстве батарей.

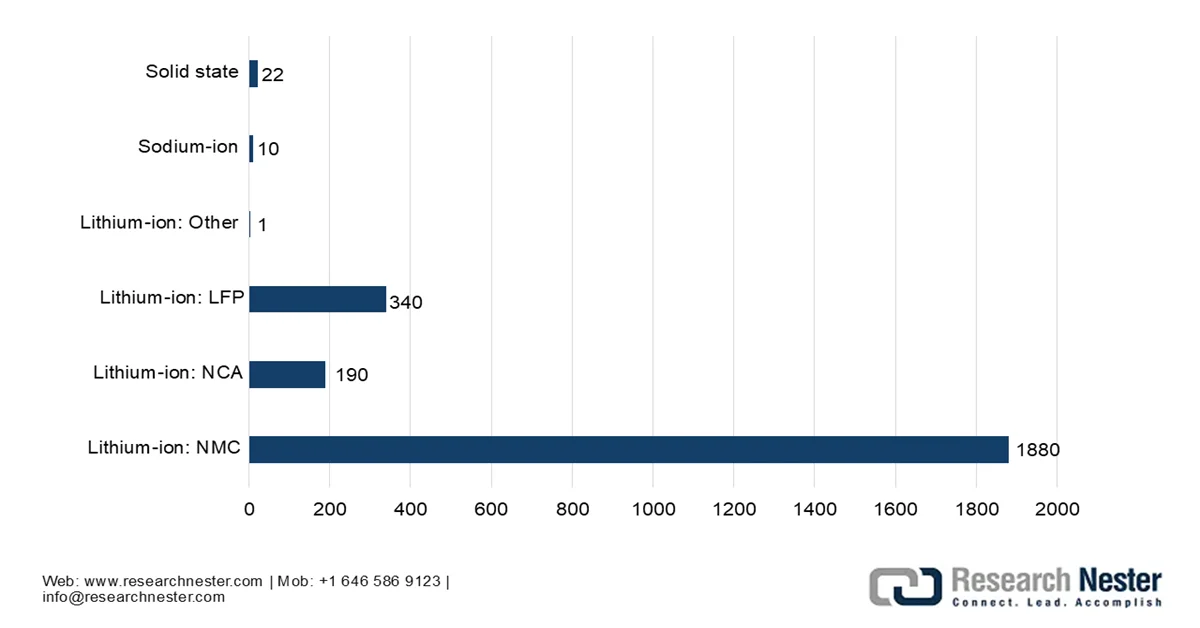

Глобальные мощности по производству литий-ионных батарей по типу химического состава (ГВт·ч) - прогноз на 2030 год

Источник: МЭА

Проблемы

- Концентрация в цепочке поставок и геополитические риски: рынок графитовых анодов для литий-ионных батарей сильно зависит от Китая, который доминирует в добыче, переработке, сфероидизации и производстве анодов. Это создает уязвимость цепочки поставок для мировых производителей батарей, особенно для тех, кто находится в Северной Америке и Европе. Любые экспортные ограничения, торговые конфликты или изменения в законодательстве могут повлиять на доступность материалов, а также на цены. Даже если графит добывается за пределами Китая, большая часть переработки по-прежнему происходит там, что ограничивает диверсификацию. Кроме того, правительства в настоящее время поощряют развитие внутренних цепочек поставок, но создание мощностей по переработке и производству анодов за пределами Азии требует больших капиталовложений, длительных сроков получения разрешений и технической экспертизы. Этот дисбаланс создает стратегический риск для производителей электромобилей и в конечном итоге замедляет развитие устойчивости глобальных цепочек поставок.

- Экологические проблемы и энергоемкие процессы: производство графитовых анодов, особенно синтетического графита, является чрезвычайно энергоемким и экологически сложным процессом. Процесс графитизации требует очень высоких температур, что приводит к значительным выбросам углерода и высокому потреблению электроэнергии. Обработка природного графита также включает этапы химической очистки, которые могут приводить к образованию опасных отходов, если ими не управлять должным образом. Кроме того, ужесточение экологических норм в Европе и Северной Америке оказывает дополнительное давление на производителей, заставляя их внедрять более чистые технологии. В этом контексте компании вынуждены инвестировать в низкоуглеродные методы производства, установки, работающие на возобновляемых источниках энергии, и процессы очистки без фтора, в то время как эти более чистые альтернативы часто увеличивают производственные затраты и сложность. Стандарты устойчивого развития постоянно ужесточаются, поэтому баланс между стоимостью и соблюдением экологических норм остается серьезной проблемой для рынка графитовых анодов для литий-ионных батарей.

Размер и прогноз рынка графитовых анодов для литий-ионных батарей (ЛИБ):

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

20.9% |

|

Базовый размер рынка (2025 год) |

3,5 миллиона тонн |

|

Прогнозируемый размер рынка (2035 год) |

23,3 миллиона тонн |

|

Региональный охват |

|

Сегментация рынка графитовых анодов для литий-ионных батарей (ЛИБ):

Анализ сегментов конечного использования и применения

Исходя из сферы конечного использования, ожидается, что сегмент электромобилей займет наибольшую долю в 73,5% на рынке графитовых анодов для литий-ионных батарей в течение прогнозируемого периода. Доминирование этого сегмента во многом обусловлено быстрой электрификацией транспортных парков, жесткими политическими мерами, направленными на поэтапный отказ от двигателей внутреннего сгорания, и постоянным улучшением зарядной инфраструктуры, повышающей удобство использования электромобилей. Кроме того, растущее предпочтение потребителей к экологически чистым решениям в сфере мобильности, в сочетании с масштабными инвестициями автопроизводителей в разработку платформ для электромобилей и стратегиями локализации производства батарей, также эффективно ускоряет потребление графитовых анодов в этом сегменте. Например, в октябре 2023 года LG Energy Solution и Toyota подписали долгосрочное соглашение, в соответствии с которым LG будет ежегодно, начиная с 2025 года, поставлять 20 ГВт·ч высоконикелевых аккумуляторных модулей NCMA, производимых на своем заводе в Мичигане. Эти модули будут использоваться в новых моделях электромобилей Toyota, собираемых в Северной Америке, в том числе на заводе Toyota Motor Manufacturing Kentucky.

Анализ сегментов по типам материалов

С точки зрения типа материала, ожидается, что к концу 2035 года синтетический графит займет значительную долю на рынке графитовых анодов для литий-ионных батарей (ЛИБ). Рост этого сегмента эффективно обеспечивается высокой совместимостью синтетического графита с химическими составами литий-ионных батарей с высокой плотностью энергии, особенно в контексте применения в электромобилях, где стабильность характеристик и длительный срок службы имеют первостепенное значение. Его превосходная чистота, однородная структура частиц и контролируемая морфология обеспечивают лучшую возможность быстрой зарядки и улучшенную стабильность батареи по сравнению с природным графитом. Согласно статье, опубликованной NIH в феврале 2023 года, ожидается, что спрос на синтетический графит значительно вырастет вместе с расширением производства литий-ионных батарей. В исследовании также подчеркивается, что спрос на графит резко возрастет под влиянием ускоренного внедрения электромобилей, систем хранения энергии в электросетях и технологий чистой энергии. Кроме того, отмечается, что синтетический графит предпочтительнее в литий-ионных батареях благодаря своей высокой чистоте и стабильной работе.

Наш углубленный анализ рынка графитовых анодов для литий-ионных батарей включает следующие сегменты:

Сегмент | Подсегменты |

Применение для конечного пользователя |

|

Тип материала |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок графитовых анодов для литий-ионных батарей (ЛИБ) — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок графитовых анодов для литий-ионных аккумуляторов в Азиатско-Тихоокеанском регионе готов к значительному росту, достигнув примерно 75,6% в прогнозируемый период. Доминирование региона в значительной степени обусловлено наличием крупных центров производства аккумуляторов, беспрецедентным расширением производства электромобилей и хорошо налаженными цепочками поставок сырья для аккумуляторов. Кроме того, благоприятная государственная политика, увеличение инвестиций в системы хранения энергии и растущий спрос на потребительскую электронику еще больше укрепляют лидирующие позиции региона на мировом рынке графитовых анодов для литий-ионных аккумуляторов. В феврале 2023 года компания POSCO Chemical объявила о расширении производства синтетического графитового анодного материала путем строительства второго завода в Пхохане мощностью 10 000 тонн в год, что увеличит существующую мощность в 8 000 тонн. Эта объединенная система мощностью 18 000 тонн будет поставлять материалы примерно для 470 000 электромобилей, укрепляя усилия Кореи по локализации и снижая зависимость от импорта.

Исключительная вертикальная интеграция страны, масштабы гигафабрик и широкое распространение электромобилей внутри страны способствуют значительному росту рынка графитовых анодов для литий-ионных аккумуляторов (ЛИА) в Китае . Страна считается основным мировым центром производства и переработки активных анодных материалов, а рынок графитовых анодов для ЛИА характеризуется ускоренным переходом к синтетическому графиту. На основе правительственных данных, опубликованных в июне 2024 года, Министерство промышленности и информационных технологий Китая пересмотрело свои руководящие принципы в отношении литий-ионных аккумуляторов, чтобы усилить стандартизированное управление и способствовать высококачественному развитию. Новые правила ориентированы на экологическую защиту, безопасность, инновации и препятствуют проектам, расширяющим мощности без улучшения технологий или эффективности. Между тем, объем производства за первые четыре месяца 2024 года превысил 282 ГВт·ч, что на 17,5% больше, чем годом ранее, и таким образом, сектор продолжает демонстрировать сильную динамику роста в соответствии с обновленными стандартами.

В Индии рынок графитовых анодов для литий-ионных аккумуляторов (ЛИА) стимулируется национальными усилиями по развитию экологически чистого транспорта и созданием отечественных производственных экосистем для элементов питания. Федеральные инициативы, такие как схема стимулирования производства элементов питания с усовершенствованной химической структурой (ACC), и рынок графитовых анодов для ЛИА способствуют переходу от сильной зависимости от импортных активных материалов к локализованным центрам переработки. Согласно статье, опубликованной Институтом экономики энергетики и финансового анализа в январе 2026 года, схема ACC PLI, запущенная в октябре 2021 года для создания 50 ГВт·ч отечественных мощностей по производству аккумуляторов, к октябрю 2025 года достигла лишь 2,8% (1,4 ГВт·ч) от своей цели, при этом компания Ola Electric является единственным поставщиком введенных в эксплуатацию мощностей. Реализация проекта была отложена из-за ограничений в цепочке поставок, строгих требований к добавленной стоимости внутри страны, ограниченного технического опыта и зависимости от иностранных специалистов для установки оборудования, что делает его подходящим для укрепления роста рынка графитовых анодов для литий-ионных аккумуляторов в стране.

Статистика поставок графита в Индию (2024): данные об импорте и экспорте искусственного графита, углеродсодержащих материалов и компонентов цепочки поставок анодов для батарей.

Товар | Поток | Торговля (USD) | Вес (кг) | Примечания |

Графит; искусственный | Импорт | 57,348,867 | 65,420,881 | Первичный предшественник литий-ионного анода (высокая значимость) |

Графит; искусственный | Экспорт | 23 686 497 | 11 095 433 | Экспорт очищенного синтетического графита (для использования в качестве анода/электрода) |

Графит; коллоидный или полуколлоидный | Импорт | 3 902 381 | 1 505 179 | Специальная углеродная дисперсия (ограниченное использование в батареях) |

Графит; коллоидный или полуколлоидный | Экспорт | 15,203 | 29,062 | Минимальный объем экспорта |

Углеродсодержащие пасты (электроды/футеровка печей) | Импорт | 14 166 730 | — | Промышленные связующие для электродов (для некоторых батарей) |

Углеродсодержащие пасты (электроды/футеровка печей) | Экспорт | 11,255,446 | 15,831,375 | Материалы для производства электродов |

Препараты графита/углерода (полуфабрикаты) | Импорт | 65,885,268 | 43,198,542 | Надежная цепочка поставок аккумуляторов и электродов. |

Препараты графита/углерода (полуфабрикаты) | Экспорт | 19,535,673 | 10,086,150 | Обработанные углеродные материалы для промышленного применения |

Источник: данные ООН

Анализ европейского рынка

Ожидается, что европейский рынок графитовых анодов для литий-ионных аккумуляторов будет расти самыми быстрыми темпами в период с 2026 по 2035 год. Рост региона в основном обусловлен агрессивными целями континента по декарбонизации и локальным строительством автомобильных гигафабрик. Основная цель регионального рынка графитовых анодов для литий-ионных аккумуляторов – смягчение острых геополитических уязвимостей и предотвращение чрезмерной зависимости от иностранных цепочек поставок. На него сильно влияют строгие нормативные рамки, которые устанавливают высокие стандарты экологической устойчивости и локальные квоты на закупку сырья. Проект GR4FITE3 финансируется в рамках региональной программы «Климат, энергетика и мобильность» с общим бюджетом в 5,9 млн долларов США, из которых регион выделяет 5,2 млн долларов США. Проект, реализуемый итальянской компанией RINA Consulting, охватывает период с мая 2023 года по апрель 2027 года и направлен на создание устойчивой комплексной цепочки поставок графита для анодов литий-ионных батарей, что свидетельствует о позитивных перспективах роста в регионе.

Присутствие крупных отечественных производителей автомобилей премиум-класса, чьи масштабные планы по электрификации транспортных средств требуют немедленного и надежного снабжения активными материалами для батарей, является основным фактором, стимулирующим рост немецкого рынка графитовых анодов для литий-ионных батарей. Ситуация в стране способствовала развитию тесного сотрудничества между автопроизводителями, химическими гигантами и специализированными предприятиями по переработке материалов для создания композитных анодов следующего поколения из кремния и графита. Регламент ЕС по батареям 2023/1542, заменивший Директиву по батареям 2006 года, вступил в силу в Германии с 18 февраля 2024 года. Он устанавливает надлежащую правовую основу, охватывающую весь жизненный цикл батарей. Кроме того, этот закон вводит более строгие правила в отношении ограничений на использование веществ, устойчивого проектирования продукции, квот на переработанные материалы и обязательств по корпоративной проверке сырья, такого как литий, кобальт, никель и графит.

Рынок графитовых анодов для литий-ионных батарей в Великобритании растет благодаря целенаправленным целям по электрификации автомобильной промышленности и острой необходимости создания локализованной цепочки поставок батарей. Для сохранения беспошлинного доступа на рынки региона в условиях строгих требований к правилам происхождения после Brexit, отечественная промышленность сосредоточена на обеспечении локализованных активных анодных материалов. Согласно правительственным данным, опубликованным в декабре 2023 года, Стратегия Великобритании в области батарей определяет батареи как ключевую технологию для достижения нулевого уровня выбросов, спрос на которую подпитывается электромобилями и системами хранения энергии, отмечая при этом, что производство в настоящее время сосредоточено в Восточной Азии. В ней изложена цель Великобритании по созданию конкурентоспособной внутренней цепочки поставок батарей, поддерживаемой инновациями, масштабированием производства и доступом к критически важным минералам. Поэтому для достижения этой цели правительство выделило более 2,6 млрд долларов США на финансирование, а также инвестиции в гигафабрики, НИОКР и инфраструктуру переработки.

Анализ рынка Северной Америки

В Северной Америке рынок графитовых анодов для литий-ионных аккумуляторов (ЛИА) значительно растёт благодаря масштабной федеральной законодательной поддержке, направленной на создание полностью локализованной цепочки поставок чистой энергии. Политическая обстановка в регионе спровоцировала беспрецедентный всплеск инвестиций в региональные центры переработки, в основном за счёт расширения как передовых предприятий по производству синтетического графита, так и экологически чистых заводов по очистке природного графита. Рынок региона также подпитывается интенсивными техническими инновациями: ведущие компании разрабатывают высокомощные композитные аноды из кремния и графита, значительно повышающие плотность энергии. В феврале 2024 года Panasonic Energy подписала семилетнее соглашение с компанией Nouveau Monde Graphite в Квебеке о поставках природного графита для анодов аккумуляторов электромобилей, а также о первоначальных инвестициях в размере 25 миллионов долларов США и планах привлечения дополнительных 150 миллионов долларов США с участием соинвесторов. В рамках модели NMG «от шахты до материала для батарей» графит будет добываться на руднике Матавиние и перерабатываться в Беканкуре, что обеспечит вертикально интегрированную и углеродно-нейтральную цепочку поставок.

Быстрый рост отечественного производства электромобилей и расширение внедрения крупномасштабных систем хранения энергии являются несомненными факторами, стимулирующими рынок графитовых анодов для литий-ионных батарей в США . Одновременно с этим, сотрудничество между автопроизводителями, производителями батарей и компаниями-поставщиками материалов ускоряет разработку высокоэффективных анодных материалов, включая синтетический графит и смеси с добавлением кремния, для удовлетворения требований к производительности электромобилей следующего поколения. В марте 2025 года в статье, опубликованной Управлением энергетической информации США, сообщалось, что в 2024 году совокупная мощность крупномасштабных систем хранения энергии в США превысила 26 ГВт, при этом в том же году было добавлено 10,4 ГВт, что сделало батареи вторым по величине приростом мощности после солнечной энергетики. Это расширение подчеркивает растущую роль систем хранения энергии в балансировании возобновляемой энергии и повышении надежности энергосистемы, что, в свою очередь, увеличивает спрос на графитовые аноды.

Богатые природные ресурсы страны и активная федеральная поддержка способствуют росту рынка графитовых анодов для литий-ионных батарей в Канаде . Одновременно с этим, федеральные и провинциальные инициативы, такие как Канадская стратегия по критически важным минералам, ускорили инвестиции в переработку внутри страны, привлекая интерес мировых производителей, ищущих материалы, полученные этичным способом. В мае 2026 года первая программа бурения компании Libra Energy на проекте Stimson в Онтарио выявила значительное открытие графита: на протяжении 14,7 метров было обнаружено 4,7% графитового углерода, а в образцах содержание Cg достигало 10,45%. Это открытие подтверждает наличие графитосодержащей системы в метаосадочных породах, а также цинковой минерализации, и подчеркивает значительные преимущества инфраструктуры вблизи Кокрейна. Таким образом, подобные примеры укрепляют позиции страны на мировом рынке, побуждая больше игроков заявлять о своем присутствии в Канаде.

Ключевые графитовые аноды для игроков рынка литий-ионных батарей (ЛИБ):

- Компания BTR New Energy Materials Co., Ltd. (Китай)

- Корпорация Шаньшань (Китай)

- Shenzhen Putailai New Energy Technology Co., Ltd. (Китай)

- Цзянси Цзычен Технолоджи Лтд. (Китай)

- Компания «Хунань Чжунке Электрок» (Китай)

- Шанхайская компания Шаньшань Технолоджи Лтд. (Китай)

- Shenzhen Kaijin New Energy Technology Co., Ltd. (Китай)

- Компания Shenzhen Sinuo Industrial Development Co., Ltd. (Китай)

- Shenzhen XFH Technology Co., Ltd. (Китай)

- Корпорация Resonac Holdings (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Tokai Carbon Co., Ltd. (Япония)

- Nippon Carbon Co., Ltd. (Япония)

- JFE Chemical Corporation (Япония)

- SGL Carbon SE (Германия)

- Imerys SA (Франция)

- Syrah Resources Limited (Австралия)

- POSCO Future M Co., Ltd. (Южная Корея)

- HEG Limited (Индия)

- Graphite India Limited (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания BTR New Energy Materials Co., Ltd. зарекомендовала себя как ведущий производитель графитовых анодных материалов для литий-ионных батарей, а также занимает лидирующие позиции на рынке синтетического графита, используемого в электромобилях. Компания располагает крупными интегрированными производственными мощностями в Китае и поддерживает прочные партнерские отношения с ведущими производителями батарей, такими как CATL и BYD.

- Корпорация ShanShan — один из старейших и наиболее авторитетных игроков на рынке графитовых анодов для литий-ионных аккумуляторов, обладающий полностью интегрированной цепочкой создания стоимости от переработки сырья до готовой продукции — графитовых анодов. Компания производит как природный, так и синтетический графит и поддерживает прочные долгосрочные отношения с крупными производителями аккумуляторов в Китае и за рубежом.

- Компания Shenzhen Putailai New Energy Technology Co., Ltd. является еще одним основополагающим игроком в этом секторе, обладающим значительным опытом в области переработки графита на начальном этапе и производства анодов на последующем этапе. Кроме того, компания извлекает выгоду из сильной синергии между своими предприятиями по производству оборудования, технологиям нанесения покрытий и производству анодных материалов.

- Компания Resonac Holdings Corporation, ранее известная как Showa Denko Materials, является ведущим японским производителем высокоэффективных анодов из синтетического графита. Компания известна своими передовыми возможностями в области материаловедения и строгим вниманием к качеству, чистоте и стабильности, что делает ее продукцию идеально подходящей для применения в электромобилях премиум-класса и электронике.

- Компания POSCO Future M Co., Ltd. обладает растущими возможностями в производстве графитовых анодов, а также сильным бизнесом по производству катодных материалов. Компания строит более надежную и вертикально интегрированную цепочку создания стоимости аккумуляторных материалов и уделяет особое внимание поставке высококачественных графитовых анодов для аккумуляторов электромобилей.

Ниже приведён список ключевых игроков, работающих на мировом рынке графитовых анодов для литий-ионных аккумуляторов (ЛИА):

Рынок графитовых анодов для литий-ионных батарей — это чрезвычайно конкурентная среда, в которой доминируют китайские производители, получающие выгоду от интегрированных цепочек поставок, крупномасштабного производства синтетического графита и прочных связей с производителями батарей для электромобилей. Японские компании, такие как Mitsubishi Chemical, Resonac и Tokai Carbon, конкурируют за счет высокочистых материалов и передовых технологических процессов. В то же время европейские игроки, такие как SGL Carbon и Imerys, делают упор на устойчивое развитие и нишевые высокоэффективные приложения. Стратегии роста, принятые ведущими игроками на рынке графитовых анодов для литий-ионных батарей (LIB), включают расширение мощностей, вертикальную интеграцию и технологические инновации в области синтетического и кремнийсодержащего графита. Например, в мае 2026 года компания EcoGraf Limited получила индийский патент на свою технологию очистки EcoGraf HFfree®, тем самым укрепив свои позиции в развивающихся цепочках поставок батарей за пределами Китая. Этот патент действителен до 2041 года и охватывает применение в производстве анодных материалов для батарей, высокочистого графита и переработке анодов литий-ионных батарей.

Обзор рынка графитовых анодов для литий-ионных батарей (ЛИБ):

Последние события

- В марте 2026 года компания Vianode подписала предварительное соглашение о поставке 8000 тонн синтетического графита со своего норвежского завода Via ONE североамериканской компании, занимающейся технологиями производства аккумуляторов для систем хранения энергии в электросетях. Соглашение включает в себя план по расширению производства до более чем 10 000 тонн в год после ввода в эксплуатацию канадского завода Via TWO.

- В январе 2026 года компания Lomiko Metals завершила добычу 200-тонной партии графита на месторождении Ла-Лутр, который в настоящее время перерабатывается на заводе Corem в Квебеке для подтверждения возможности его переработки в анодный материал аккумуляторного класса в пилотном масштабе. Кроме того, компания погасит задолженность в размере 90 000 долларов США путем выпуска 818 181 акций по цене 0,10 доллара США за акцию, при условии одобрения со стороны TSX Venture Exchange.

- Report ID: 8606

- Published Date: Jun 04, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.