Обзор рынка диагностики in vitro:

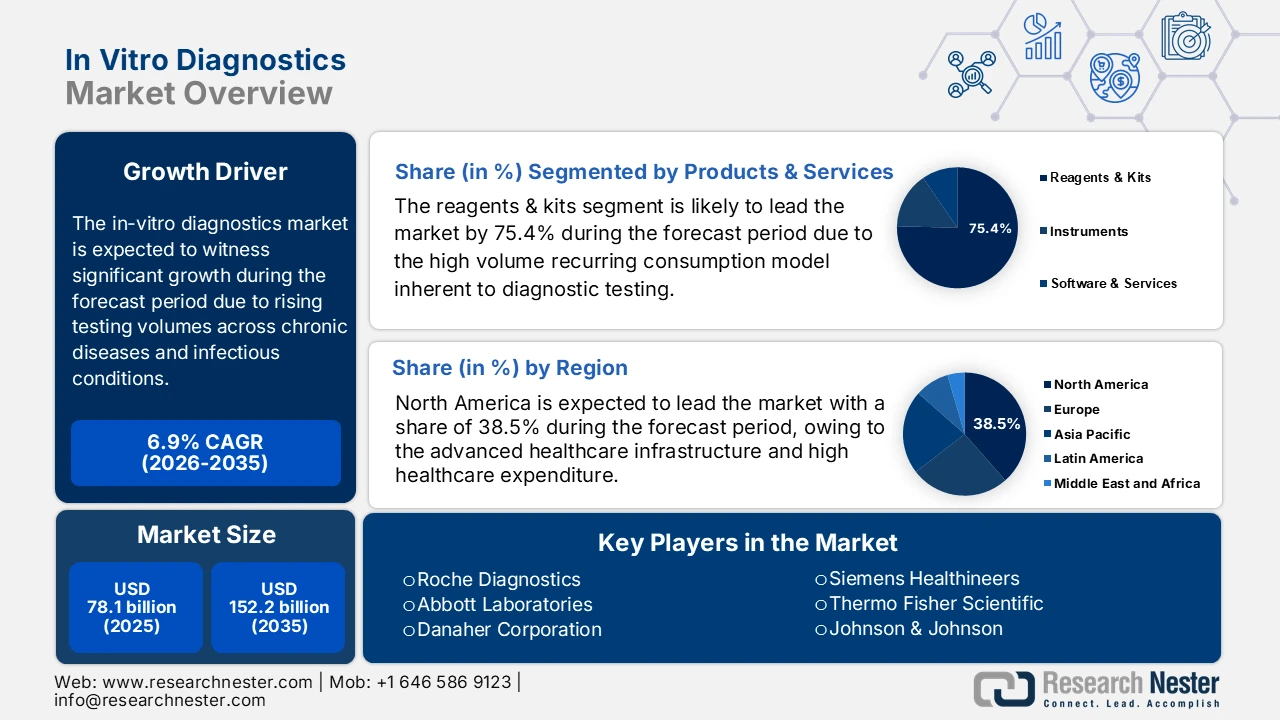

Объем рынка диагностики in vitro в 2025 году оценивался в 78,1 млрд долларов США и, согласно прогнозам, достигнет 152,2 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли диагностики in vitro оценивался в 83,4 млрд долларов США.

Траектория роста рынка определяется увеличением объемов тестирования в рамках программ профилактического скрининга хронических и инфекционных заболеваний, что в значительной степени обусловлено демографическими факторами и давлением со стороны общественного здравоохранения, а не произвольным спросом. Согласно исследованию NIH, проведенному в ноябре 2023 года, 6 из 10 человек в США страдают как минимум одним хроническим заболеванием, а 4 из 10 — несколькими хроническими заболеваниями, что создает спрос на рутинное и долгосрочное диагностическое тестирование в различных медицинских учреждениях. В отчете Американской диабетической ассоциации от ноября 2023 года указывается, что только диабетом в США страдают более 38 миллионов человек, что подтверждает высокую потребность в лабораторных анализах для мониторинга и стратификации риска. Эпидемиологический надзор за инфекционными заболеваниями остается еще одним структурным фактором спроса. В отчете Всемирной организации здравоохранения от ноября 2025 года зафиксировано более 10,7 миллионов случаев туберкулеза в мире, а также сохраняется потребность в мониторинге ВИЧ, гепатита B и C, а также новых патогенов.

Распространенность и влияние хронических заболеваний в США

Статистика | Ценить | Подробности/Источник |

Люди, страдающие как минимум одним серьезным хроническим заболеванием. | 129 миллионов | Включает сердечно-сосудистые заболевания, рак, диабет, ожирение, гипертонию; определение предоставлено Министерством здравоохранения и социальных служб США. |

Основные причины смерти, связанные с хроническими заболеваниями | 5 из 10 лучших | Хронические заболевания, которые можно предотвратить и вылечить. |

Тенденция распространенности | Неуклонный рост | За последние два десятилетия; ожидается, что эта тенденция сохранится. |

Множественные хронические заболевания | 42% имеют 2+; 12% имеют 5+ | Доля пострадавших увеличивается. |

распределение расходов на здравоохранение | 90% от 4,1 триллиона долларов США ежегодно | Управление/лечение хронических заболеваний и психических расстройств |

Источник : CDC, февраль 2024 г.

Поддерживаемые правительством инициативы по скринингу, такие как программы скрининга рака на уровне населения в Европе и США, еще больше увеличивают базовые объемы тестирования, в то время как старение населения повышает интенсивность использования больничных и референтных лабораторных сетей. Эти факторы в совокупности поддерживают стабильную среду высокопроизводительного диагностического тестирования с предсказуемыми циклами закупок реагентов, приборов и расходных материалов. С точки зрения политики и финансирования, государственные расходы на здравоохранение и регулирующий надзор играют решающую роль в формировании рынка. В отчете Американской ассоциации больниц за декабрь 2024 года говорится, что национальные расходы на здравоохранение достигли 4,9 триллиона долларов США в 2023 году, при этом лабораторные услуги представляют собой постоянный, не подлежащий отсрочке компонент диагностических процедур. Системы возмещения расходов, такие как график оплаты клинических лабораторных услуг, напрямую влияют на структуру тестирования и темпы его внедрения, главным образом для анализов с большим объемом.

Ключ Диагностика in vitro Сводка рыночной аналитики:

Основные региональные особенности:

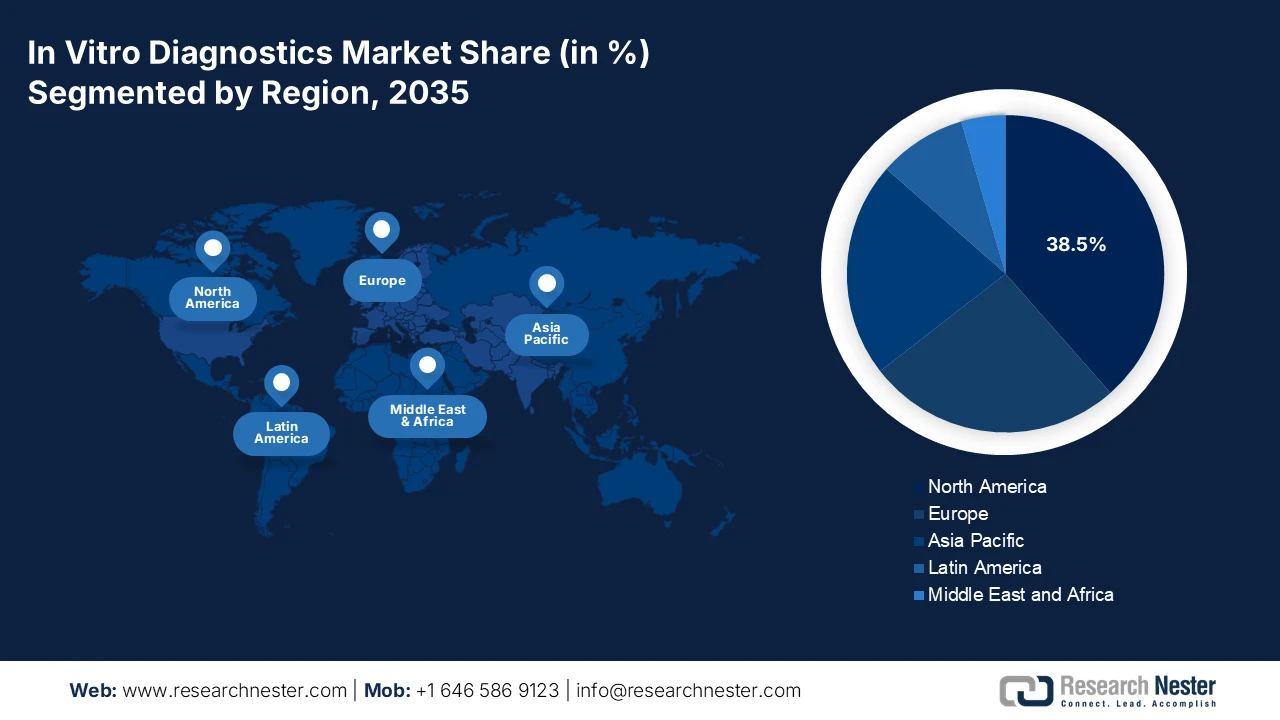

- Ожидается, что к 2035 году доля рынка диагностики in vitro в Северной Америке достигнет 38,5%, чему будут способствовать развитая инфраструктура здравоохранения, активное внедрение персонализированной медицины и диагностические платформы на основе искусственного интеллекта, поддерживаемые благоприятными условиями FDA и CMS.

- По прогнозам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста в 6,8% в период с 2026 по 2035 год, чему будут способствовать масштабные государственные инвестиции в здравоохранение, рост распространенности хронических заболеваний и быстрое внедрение экспресс-диагностики и молекулярной диагностики.

Анализ сегмента:

- Ожидается, что к 2035 году субсегмент реагентов и наборов на рынке диагностики in vitro займет 75,4% рынка, чему будут способствовать модель регулярного потребления, расширение ассортимента тестов на основе биомаркеров и масштабные закупки для эпидемиологического надзора в сфере общественного здравоохранения.

- Согласно прогнозам, к 2035 году больницы и клиники займут наибольшую долю рынка конечных пользователей, что будет обусловлено концентрацией сложных диагностических задач и ускоренным внедрением автоматизированных высокопроизводительных лабораторных систем.

Основные тенденции роста:

- Растущая распространенность хронических заболеваний стимулирует проведение долгосрочных исследований.

- Диагностика как основа всеобщего охвата услугами здравоохранения.

Основные проблемы:

- Сложность процесса возмещения расходов и ценовое давление

- Быстрое технологическое устаревание

Ключевые игроки: Roche Diagnostics, Abbott Laboratories, Danaher Corporation, Siemens Healthineers, Thermo Fisher Scientific, Johnson & Johnson, Sysmex Corporation, Becton, Dickinson and Company, bioMérieux, Quest Diagnostics, Grifols, Bio-Rad Laboratories, Qiagen, Mindray, Hologic, Diasorin, Shenzhen Mindray Bio-Medical Electronics, Sekisui Medical, Ortho Clinical Diagnostics, Werfen.

Глобальный Диагностика in vitro Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 78,1 млрд долларов США.

- Размер рынка в 2026 году: 83,4 млрд долларов США.

- Прогнозируемый объем рынка: 152,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Бразилия, Австралия

Last updated on : 30 January, 2026

Рынок диагностики in vitro: факторы роста и проблемы

Факторы роста

- Растущая распространенность хронических заболеваний стимулирует проведение долгосрочного тестирования: Распространенность хронических заболеваний продолжает увеличивать базовый спрос на рутинные и повторные диагностические исследования, что способствует развитию рынка диагностики in vitro. В отчете CDC США говорится, что многие люди в США живут с хроническими заболеваниями, требующими постоянного лабораторного мониторинга. Кроме того, диабет также является заболеванием, которое создает устойчивый спрос на биохимические и иммуноферментные анализы. Аналогичные тенденции наблюдаются во всем мире: в отчете Всемирной организации здравоохранения (ВОЗ) за сентябрь 2025 года указывается, что на неинфекционные заболевания приходится 74% всех смертей в мире. Большое количество случаев заболеваний стимулирует рост спроса на тестирование и способствует развитию масштабируемых моделей поставок реагентов, а также долгосрочных соглашений об обслуживании с централизованными лабораториями.

- Диагностика как основа всеобщего охвата услугами здравоохранения: Диагностика является ключевым фактором, напрямую влияющим на доступность медицинских услуг на рынке и эффективность оказания медицинской помощи. В отчете ВОЗ за март 2025 года оценивается, что почти 70% клинических решений зависят от результатов диагностических тестов, что подчеркивает центральную роль лабораторных услуг в эффективных схемах лечения. Однако правительства и многосторонние организации расширяют национальные перечни основных диагностических средств и выделяют государственные средства на наращивание лабораторного потенциала, обучение персонала и укрепление цепочек поставок. Эти инвестиции, обусловленные государственной политикой, внедряют диагностику в финансируемые государством системы первичной и вторичной медицинской помощи. С точки зрения рынка, этот сдвиг поддерживает устойчивый рост спроса, обусловленный объемом закупок, в развивающихся странах, главным образом в государственных закупках и программах здравоохранения, поддерживаемых донорами, а не в дискреционных частных расходах.

- Государственное финансирование инициатив в области прецизионной медицины: Национальные инвестиции в прецизионную или персонализированную медицину стимулируют спрос на сопутствующую диагностику и передовые геномные тесты. Эти инициативы финансируют исследования, разработку и интеграцию тестов, которые определяют целевую терапию. Исследовательская программа США «All of Us», финансируемая Национальными институтами здравоохранения (NIH), направлена на сбор генетических и медицинских данных миллиона человек, что, по сути, способствует использованию геномного секвенирования и связанных с ним диагностических методов. Аналогичным образом, организация Genomics England и национальные инициативы в области геномной медицины в таких странах, как Австралия, обязывают использовать определенные диагностические методы на основе NGS, создавая гарантированные рынки для одобренных анализов, связанных с финансируемыми программами лечения.

Проблемы

- Сложность возмещения затрат и ценовое давление: получение выгодных кодов возмещения и ставок оплаты от страховых компаний имеет решающее значение на рынке. Правительства активно ограничивают ценообразование для управления бюджетами здравоохранения. Наборы для диагностики, выпускаемые ведущими игроками, сталкиваются с многолетней проблемой возмещения затрат, поскольку Medicare влияет на коммерческое внедрение, несмотря на их прорывной статус. Хотя рынок растет, государственные ограничения цен на основных рынках, таких как Япония и ЕС, сокращают маржу производителей.

- Быстрое технологическое устаревание: стремительные темпы инноваций чреваты быстрым устареванием новых продуктов. Компаниям необходимо постоянно инвестировать в платформы следующего поколения. Например, компании, специализирующиеся исключительно на традиционной системе ПЦР, рискуют быть вытесненными фирмами, предлагающими технологию капельной цифровой ПЦР, которая обеспечивает превосходную точность для нишевых применений, таких как жидкостная биопсия, как подробно описано в их ежегодных отчетах об инвестициях в НИОКР.

Размер и прогноз рынка диагностики in vitro:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

78,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

152,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка диагностики in vitro:

Анализ сегментов продукции и услуг

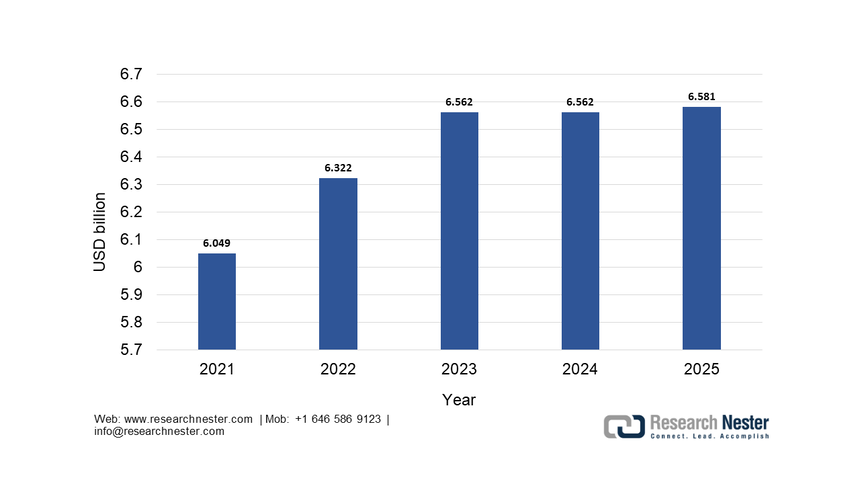

Подсегмент реагентов и наборов доминирует и, как ожидается, к концу 2035 года будет занимать 75,4% рынка. Это доминирование обусловлено моделью массового регулярного потребления, характерной для диагностического тестирования, где приборы часто комплектуются долгосрочными сервисными контрактами, гарантирующими закупку реагентов. Непрерывное расширение перечня тестов обусловлено появлением новых биомаркеров для онкологии, неврологии и инфекционных заболеваний, которые напрямую стимулируют продажи реагентов. Ключевым статистическим фактором являются инвестиции в мониторинг инфекционных заболеваний в сфере здравоохранения. Согласно данным Национального института аллергии и инфекционных заболеваний за 2025 год, финансирование исследований в области аллергии и инфекционных заболеваний достигло 6,581 млрд долларов США в 2025 году, в основном выделенных на тест-наборы и реагенты для поддержания национальных возможностей эпидемиологического надзора и реагирования. Эта модель закупки реагентов в больших объемах призвана поддерживать национальные возможности эпидемиологического надзора и реагирования. Эта модель массовых закупок для здравоохранения подчеркивает стабильность и рост сегмента, которые дополнительно стимулируются автоматизацией высокопроизводительных лабораторных платформ.

История финансирования исследований Национальным институтом аллергии и инфекционных заболеваний (NIAID) до 2025 года.

Источник : NIAID 2025

Анализ сегмента конечных пользователей

Больницы и клиники остаются ведущим конечным потребителем, и, по прогнозам, будут занимать наибольшую долю рынка диагностики in vitro. Эта центральная роль обусловлена их ролью основных центров для проведения неотложных и сложных анализов, которые невозможно децентрализовать. Рост этого сегмента обеспечивается внедрением интегрированных автоматизированных лабораторных систем, предназначенных для эффективной обработки больших объемов анализов, а также расширением специализированных исследований в онкологических и кардиологических центрах при больницах. Важным статистическим подтверждением являются данные о расходах правительства США на здравоохранение. По данным Центров Medicare и Medicaid, национальные расходы на стационарное лечение в 2022 году выросли до 4,5 триллионов долларов США и, по прогнозам, продолжат свою тенденцию к росту. Этот огромный финансовый поток в больницы напрямую поддерживает инвестиции в инфраструктуру, в частности, в современное диагностическое оборудование и расходные материалы, необходимые для ухода за пациентами, укрепляя лидерство этого сегмента на рынке.

Анализ сегментов тестовых локаций

В сегменте диагностики in vitro доминирует сегмент экспресс-тестирования на месте оказания медицинской помощи. Его расширение обусловлено мощными тенденциями децентрализации здравоохранения, самоконтроля пациентов и спросом на оперативное принятие клинических решений. К основным факторам роста относятся интеграция непрерывного мониторинга уровня глюкозы для лечения диабета в стандартные схемы лечения и коммерциализация передовых молекулярных устройств, одобренных CLIA, для быстрой диагностики инфекционных заболеваний в клиниках. Окончательное статистическое подтверждение этого роста содержится в отчетах органов здравоохранения США. Эта тенденция коренным образом меняет ландшафт диагностики, перемещая критически важные исследования из центральной лаборатории непосредственно к пациенту. По мере развития технологий экспресс-тестирование становится более точным, доступным и недорогим, обеспечивая его роль в качестве краеугольного камня современной гибкой системы здравоохранения.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Продукция и услуги |

|

Технологии |

|

Приложение |

|

Место проведения тестирования |

|

Конечный пользователь |

|

Образец |

|

Удобство использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок диагностики in vitro — региональный анализ

Анализ рынка Северной Америки

Рынок диагностики in vitro в Северной Америке доминирует и, как ожидается, будет занимать 38,5% выручки в течение рассматриваемого периода. Движущими силами рынка являются развитая инфраструктура здравоохранения и высокие расходы на здравоохранение. Ключевыми факторами являются активное внедрение персонализированной медицины, растущий спрос на экспресс-тестирование и тестирование на дому, а также перспективный портфель онкологических и геномных тестов. Нормативно-правовые рамки FDA и политика возмещения расходов CMS формируют ландшафт, способствуя инновациям и одновременно контролируя затраты. Доминирующей тенденцией является интеграция ИИ и анализа больших данных в диагностические платформы для повышения точности и эффективности рабочих процессов. Рынок также сталкивается с консолидацией, поскольку крупные игроки приобретают инновационные решения для стандартизации медицинской помощи и расширения диагностических возможностей, главным образом в ответ на задержки в хирургических операциях, вызванные пандемией, что стимулирует спрос на высокоэффективную автоматизацию лабораторий.

Рынок диагностики in vitro в США характеризуется высоким уровнем инноваций и строгими требованиями к обоснованию ценности, обусловленными крупнейшим в мире бюджетом здравоохранения. Основной тенденцией является переход к децентрализованному тестированию, чему способствует возмещение расходов CMS на устройства для домашнего использования, такие как непрерывные мониторы уровня глюкозы, с целью сокращения госпитализаций при лечении хронических заболеваний. Центры по контролю и профилактике заболеваний подчеркивают роль быстрой молекулярной диагностики и геномного секвенирования в мониторинге общественного здравоохранения на предмет устойчивости к противомикробным препаратам и реагировании на вспышки заболеваний, направляя федеральные закупки. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило несколько диагностических устройств in vitro, таких как AAV5 DetectCDx от ARUP Laboratories, что подчеркивает регуляторный путь, который отдает приоритет новым биомаркерам для таргетной терапии.

Одобренные FDA сопутствующие диагностические устройства (инструменты для диагностики in vitro и визуализации)

Диагностическое название | Показания - Тип образца | Торговое наименование лекарственного препарата | Биомаркер | Биомаркер (подробности) | Дата утверждения |

AAV5 DetectCDx (ARUP Laboratories) | Пациенты с гемофилией А - Плазма | РОКТАВИЙСКИЙ | Антитела против AAV5 | Антитела к вирусному вектору аденоассоциированного вируса серотипа 5 (AAV5) | 29.06.2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Миелодиспластические синдромы (МДС) — поражение периферической крови или костного мозга. | Тибсово | IDH1 | Мутации R132 (R132C, R132H, R132G, R132S и R132L) | 24.10.2023 |

Abbott RealTime IDH1 (Abbott Molecular, Inc.) | Острый миелоидный лейкоз — периферическая кровь или костный мозг | Резлидия | IDH1 | Мутации R132 (R132C, R132H, R132G, R132S и R132L) | 12.01.2022 |

Анализ Agilent Resolution ctDx FIRST (Resolution Bioscience, Inc.) | Немелкоклеточный рак легких (НМРЛ) - Плазма | Кразати | КРАС | KRAS G12C | 12.12.2022 |

Источник : FDA, декабрь 2025 г.

Рынок диагностики in vitro в Канаде формируется системой здравоохранения с единым плательщиком, управляемой на провинциальном уровне, с приоритетом контроля затрат и обеспечения равного доступа. Важной тенденцией являются федеральные и провинциальные инвестиции для решения проблемы задержек в диагностике, усугубленных пандемией. К таким инициативам относятся инвестиции Онтарио в размере 324 миллионов долларов США на расширение мощностей МРТ и КТ-сканирования, включая поддержку лабораторной инфраструктуры, согласно отчету правительства Онтарио от марта 2022 года. На процесс закупок сильно влияют оценки медицинских технологий, проводимые CADTH (Канадским агентством по диагностике и лечению заболеваний), которые оценивают клиническую и экономическую эффективность до внедрения на провинциальном уровне. Агентство общественного здравоохранения Канады сосредоточено на укреплении национального эпидемиологического надзора за инфекционными заболеваниями и устойчивостью к противомикробным препаратам, что создает спрос на стандартизированные высокопроизводительные лабораторные платформы.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок диагностики in vitro в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, как ожидается, будет расти со среднегодовым темпом роста в 6,8% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются сочетание масштабных инвестиций в здравоохранение, растущая заболеваемость и внедрение технологий. Основными катализаторами являются масштабное расширение инфраструктуры здравоохранения, инициированное государством, например, в рамках китайской программы «Здоровый Китай 2030», а также программы всеобщего медицинского страхования в Индии и Таиланде, которые значительно повышают доступность диагностики. Рост среднего класса, старение населения, сталкивающееся с высокой распространенностью диабета и рака, и повышение осведомленности о здоровье стимулируют спрос со стороны частного сектора. Тенденция явно направлена на развитие местного производства для снижения зависимости от импорта, быстрое внедрение экспресс-диагностики и молекулярной диагностики для борьбы с инфекционными заболеваниями, а также интеграция цифрового здравоохранения.

Расширение китайского рынка централизованно планируется и осуществляется в рамках стратегии «Здоровый Китай 2023», которая уделяет приоритетное внимание ранней диагностике и профилактике, что приводит к масштабным закупкам для программ общественного здравоохранения. Государственные требования по развитию местных инноваций и самообеспечению продукцией «Сделано в Китае» способствовали усилению доминирования отечественных игроков, таких как Mindray, в основных сегментах лабораторного оборудования. Национальное управление по медицинским продуктам упростило процедуру утверждения критически важных тестов, включая высокопроизводительные платформы для онкологии и инфекционных заболеваний. Ключевым статистическим фактором является масштаб государственных инвестиций. Согласно исследованию NLM, проведенному в сентябре 2024 года, общие расходы на здравоохранение в стране достигли 8 532,749 млрд юаней и сохранили высокий базовый уровень, напрямую финансируя развертывание диагностического оборудования в уездах и центрах общественного здравоохранения.

Индийский рынок диагностики in vitro имеет все предпосылки для устойчивого долгосрочного роста, чему способствуют демографические, экономические и политические факторы. Старение населения, рост располагаемых доходов и увеличение распространенности заболеваний, связанных с образом жизни, расширяют спрос на рутинные и профилактические диагностические исследования. Изменение отношения пациентов к ранней диагностике, расширение страхового покрытия и растущее внедрение экспресс-диагностики еще больше увеличивают объемы тестирования в городских и полугородских районах. Что касается предложения, то в отчете Invest India за июнь 2021 года говорится, что государственная программа стимулирования производства 2.0 является структурным катализатором, направленным на укрепление отечественного производства in vitro и снижение зависимости от импорта. Нацелившись на компании с местными производственными доходами в размере 5000 крор рупий и более, программа стремится создать конкурентоспособных на мировом уровне индийских производителей, способных интегрироваться в международные цепочки создания стоимости и масштабировать передовые диагностические технологии.

Анализ европейского рынка

Европейский рынок — зрелый, развивающийся рынок, характеризующийся жестким регулированием, давлением на сдерживание затрат и сильным стремлением к интегрированному здравоохранению. Внедрение регулирования в области диагностики in vitro является доминирующей силой, повышающей барьеры для соблюдения требований, что благоприятствует крупным, устоявшимся игрокам с надежными системами качества, потенциально замедляя инновации со стороны более мелких участников. Ключевыми факторами являются старение населения региона, растущая распространенность хронических заболеваний, требующих мониторинга, и стратегическая ориентация на персонализированную медицину и раннюю диагностику для улучшения результатов и снижения долгосрочных затрат. Программа Европейской комиссии EU4Health представляет собой значительный катализатор спроса и инициативу по финансированию укрепления систем здравоохранения, включая трансграничные угрозы здоровью.

Рынок диагностики in vitro в Германии лидирует благодаря развитой системе обязательного медицинского страхования и разветвленной сети больниц и независимых лабораторий. Рост обусловлен, в частности, старением населения и сильным акцентом на раннюю диагностику и амбулаторное лечение, что приводит к увеличению объемов анализов. Реализация Закона о цифровом здравоохранении и Закона о будущем больниц является важнейшим катализатором, обеспечивающим миллиарды евро финансирования цифровой инфраструктуры, которая обязывает интегрировать диагностические данные в электронные медицинские карты пациентов, стимулируя спрос на подключенные устройства. В отчете Федерального статистического управления за апрель 2023 года говорится, что расходы на здравоохранение в Германии в 2021 году достигли 474,1 миллиарда евро, что свидетельствует о продолжающемся росте и обеспечивает существенную и расширяющуюся финансовую базу для диагностических услуг и закупок.

После Brexit рынок диагностики in vitro в Великобритании функционирует в рамках особой нормативно-правовой базы, регулируемой Агентством по регулированию лекарственных средств и изделий медицинского назначения Великобритании (MHRA). Основным драйвером роста является долгосрочный план Национальной службы здравоохранения (NHS), который отдает приоритет ранней диагностике рака и оказанию помощи на уровне сообщества, направляя спрос на центры экспресс-диагностики и экспресс-тесты. Ведущая в мире британская служба геномной медицины создает высокодоходную нишу для передовой молекулярной диагностики и сопутствующей диагностики. Ключевым статистическим показателем диагностической активности NHS является очередь на плановое лечение. Отчет NHS England за февраль 2024 года показывает, что число пациентов, ожидающих более 6 недель ключевого диагностического теста, составило 334 900, что подчеркивает устойчиво высокий спрос и системное давление, которое стимулирует постоянные инвестиции и закупки диагностических мощностей для сокращения времени ожидания.

Ключевые игроки рынка диагностики in vitro:

- Roche Diagnostics (Швейцария)

- Abbott Laboratories (США)

- Корпорация Danaher (Beckman Coulter и др.) (США)

- Siemens Healthineers (Германия)

- Thermo Fisher Scientific (США)

- Джонсон и Джонсон (Орто Клиническая Диагностика) (США)

- Корпорация Sysmex (Япония)

- Компания «Бектон, Дикинсон и компания» (BD) (США)

- bioMérieux (Франция)

- Quest Diagnostics (США)

- Грифолс (Испания)

- Bio-Rad Laboratories (США)

- Qiagen (Германия)

- Минрей (Китай)

- Hologic (США)

- Диасорин (Италия)

- Shenzhen Mindray Bio-Medical Electronics (Китай)

- Секисуи Медикал (Япония)

- Ортопедическая клиническая диагностика (США)

- Верфен (Испания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Roche Diagnostics доминирует на мировом рынке диагностики in vitro благодаря своей стратегии интеграции диагностики и терапии. Компания активно инвестирует в высокопроизводительную автоматизацию лабораторных процессов и программное обеспечение для управления данными, чтобы оптимизировать клинические рабочие процессы. Ключевой инициативой является интеграция диагностики in vitro с цифровыми медицинскими платформами, использующими искусственный интеллект для интерпретации сложных данных из портфелей онкологии, кардиологии и инфекционных заболеваний, чтобы поддерживать персонализированные решения в области здравоохранения. В 2024 году компания продемонстрировала рост общих продаж диагностических средств на 4%.

- Компания Abbott Laboratories — лидер на рынке децентрализованной диагностики in vitro, специализирующийся на экспресс-тестировании и портативных методах. Ее стратегическое направление — демократизация диагностики с помощью таких платформ, как портативный i-STAT и масштабируемая серия Alinity. Abbott активно стремится к проникновению на рынок, проводя тестирование больших объемов образцов, обеспечивая получение результатов клинического уровня за считанные минуты вне традиционных лабораторий — от кабинетов врачей до общественных учреждений. В 2024 году общий объем продаж компании составил 42 миллиарда долларов США.

- Корпорация Danaher использует свою вертикальную интеграцию на рынке диагностики in vitro под управлением таких операционных компаний, как Beckman Coulter, Leica Biosystems и Cepheid. Ее бизнес-система Danaher обеспечивает непрерывные инновации и операционное совершенство. Стратегически она фокусируется на создании комплексных решений от подготовки образцов и гистопатологии до молекулярной диагностики, в частности, расширяя возможности экспресс-молекулярного тестирования внутрибольничных инфекционных и респираторных заболеваний с помощью своих систем Cepheid GeneXpert.

- Компания Siemens Healthineers формирует рынок диагностики in vitro, уделяя особое внимание эффективности лабораторий, возможностям подключения и устойчивому развитию. Ее решение Atellica автоматизирует и консолидирует большие объемы иммуноферментных анализов и клинических биохимических исследований. Ключевой стратегической инициативой является создание цифровой диагностической экосистемы, объединяющей данные диагностики in vitro с данными визуализации и информацией о терапии в рамках виртуальной панели управления syngo, что обеспечивает комплексное управление пациентами и оперативную аналитику для систем здравоохранения.

- Компания Thermo Fisher Scientific укрепляет свои ключевые позиции на рынке диагностики in vitro, предоставляя необходимые приборы, реагенты и расходные материалы для проведения глобальных исследований. Ее стратегия основана на стремлении стать незаменимым партнером для клинических лабораторий и производителей диагностического оборудования in vitro благодаря обширному портфелю продукции. Компания фокусируется на поддержке всего цикла разработки, от исследовательских и клинических испытаний до крупномасштабного коммерческого тестирования, особенно в области иммунодиагностики и молекулярной диагностики.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок диагностики in vitro сильно консолидирован и находится под доминированием транснациональных корпораций из США, Европы и Японии. Эти лидеры конкурируют посредством масштабных инвестиций в НИОКР и стратегических приобретений, направленных на расширение портфеля тестов и выход на быстрорастущие развивающиеся рынки, особенно в Азии. Ключевой тенденцией является интеграция ИИ и анализа данных в диагностические платформы для обеспечения персонализированной медицины. Тем временем компании сосредотачиваются на экспресс-диагностике и диагностике на месте оказания медицинской помощи, чему способствовала пандемия. Для сохранения доминирования игроки формируют партнерства с технологическими компаниями и поставщиками медицинских услуг для создания интегрированных диагностических решений, одновременно преодолевая усиливающийся регуляторный контроль в разных регионах. Например, в апреле 2025 года новая производственная база Sysmex Group в Индии начинает полномасштабную работу и запускает продукцию, произведенную в Индии.

Структура корпоративного сектора рынка диагностики in vitro:

Последние события

- В июне 2025 года компания Fujirebio объявила о приобретении Plasma Services Group и укрепила свои позиции в качестве поставщика критически важных и высококачественных биологических сырьевых материалов для индустрии диагностики in vitro и медико-биологических наук.

- В феврале 2025 года компания Aiforia Technologies Plc объявила об успешном получении сертификата соответствия Регламенту о диагностике in vitro (IVDR). Одновременно компания выпустила три новые модели искусственного интеллекта с маркировкой CE-IVD для диагностики рака молочной железы и предстательной железы.

- В январе 2024 года компания ELITechGroup объявила о выпуске сертифицированного по стандарту CE-IVDR набора GI Bacterial PLUS ELITe MGB Kit и расширении портфеля диагностических средств in vitro. В следующем квартале компания планирует выпустить еще три набора, охватывающих весь спектр желудочно-кишечных инфекций.

- Report ID: 1354

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.